Расширение банковского кредитования малого и среднего бизнеса в системе факторов ускорения инвестиционных процессов в субъектах РФ

| Вид материала | Диссертация |

Содержание3. Публикации по теме диссертации 8 vest.com/news/807229/ - Французская инвестиционная корпорация Direct Group выходит на российский рынок микрофи |

- Особенности кредитования малого и среднего бизнеса в казахстане, 143.22kb.

- Его развитая филиальная сеть включает 205 точек продаж в 83 городах России, 99.41kb.

- Электронное научное издание «Труды мэли: электронный журнал», 223.31kb.

- Конференция «Модернизационные механизмы развития малого и среднего бизнеса Северо-Кавказского, 33.04kb.

- Программа круглого стола «Роль малого и среднего бизнеса в модернизации экономики Удмуртии», 75.19kb.

- Разработка рекомендаций по совершенствованию кредитования малого и среднего бизнеса, 39.63kb.

- Международная практическая конференция, 165.24kb.

- 1 Система управления кредитования малого бизнеса коммерческими банками 25 глава, 55.46kb.

- Информационный обзор по вопросам малого предпринимательства на федеральном уровне 01., 2151.36kb.

- Кредитование малого и среднего бизнеса в Украине, 87.31kb.

1 2

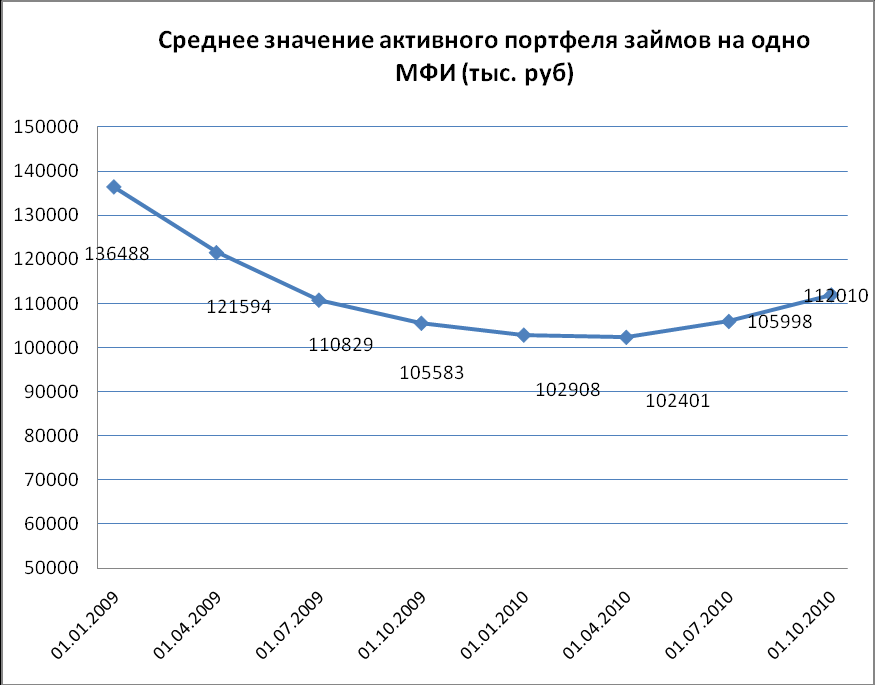

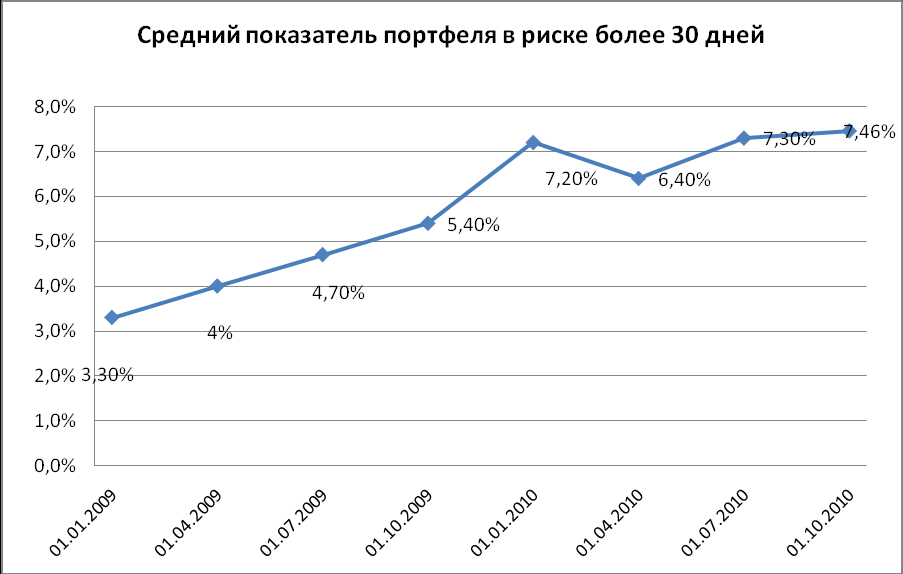

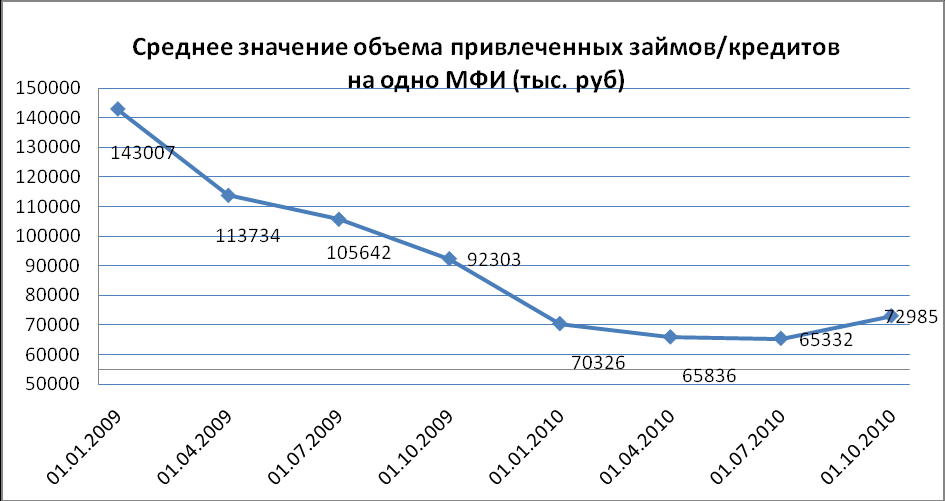

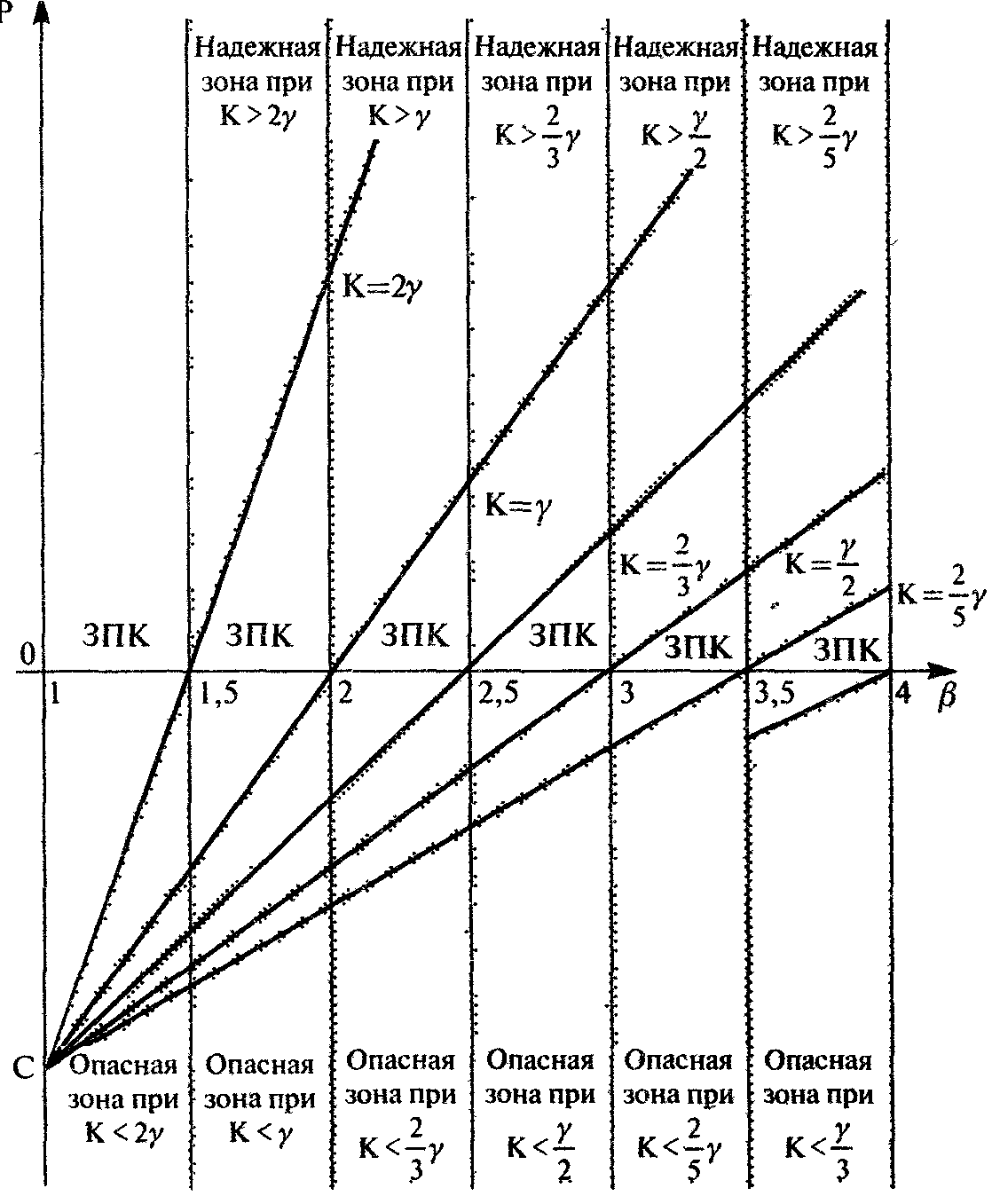

| Вторая глава - «Анализ динамики банковского кредитования малого и среднего бизнеса в контексте развития инвестиционных процессов в субъектах РФ» - посвящена анализу механизма взаимодействия бизнес-структур и субнациональных органов власти, финансового механизма развития малого предпринимательства, а также механизма принятия управленческих решений на уровне малого бизнеса. Количество малых предприятий в условиях экономического кризиса сократилось - по России их численность в 2010 г. сократилась в среднем на 5,7%5. За год число малых предприятий по России сократилось на 5,7%, прирост есть только в Дальневосточном ФО — на 6% и в Приволжском ФО — на 1,5%. Самое сильное падение в ЮФО — 26%, в Центральном — 13%, в Уральском — 12,7%. Это следует из очередного доклада Национального института системных исследований проблем предпринимательства (НИСИПП), основанного на ежеквартальных данных Федеральной службы государственной статистики. Количество малых предприятий в расчете на 100 000 человек населения выросло в 46 регионах. Наиболее значительный рост показателя отмечен в Чукотском автономном округе (на 155,5 ед.), а также в Рязанской (на 46,2 ед.), Владимирской (на 31,0 ед.), Ульяновской (на 29,1 ед.) и Ленинградской (на 27,0 ед.) областях. В 37 регионах количество малых предприятий в расчете на 100 000 жителей снизилось. Максимальное сокращение показателя — в Волгоградской области (на 79,9 ед.). На 3,3% сократилась по итогам полугодия и среднесписочная численность занятых на малых предприятиях, говорится в докладе. Количество занятых в малом бизнесе выросло только в двух федеральных округах — Северо-Западном (рост показателя составил 2,5%) и Дальневосточном ФО (1,8%). Финансовый кризис ухудшил ситуацию в сфере кредитования малого бизнеса. Многие банки сократили программы кредитования малого и среднего предпринимательства из-за высоких операционных издержек и финансовых рисков. Ограниченность предложения по кредитам для малого бизнеса и отсутствие конкурентного рынка услуг по кредитованию привели к сохранению высоких процентных ставок и ограничению доступа субъектов малого и среднего предпринимательства к кредитным ресурсам. Основные параметры кредитов, предоставляемых малым и средним предприятиям, не всегда соответствуют их потребностям. Минимальная величина кредита по программам кредитования малого бизнеса составляет 100–150 тыс. руб. и выше, крупные банки редко предлагают ссуды размером от 30–50 тыс. руб., которые могут быть востребованы малыми предприятиями в регионах. Нежелание банков заниматься кредитами на небольшие суммы объясняется низкой прибылью, которую они приносят. Большинство кредитов выдаются на срок от шести месяцев до одного года, в редких случаях — на срок более трех лет, что затрудняет обновление основных фондов малых предприятий благодаря долгосрочным кредитам. В качестве обеспечения по кредиту требуется предоставление поручительства и/или залог имущества. С учетом ликвидности обеспечения и проблем его реализации (часто залог реализуется по цене, не превышающей половины его реальной стоимости) кредиторы могут потребовать залоговое обеспечение в объеме до 200% величины кредита, что неприемлемо для большинства малых предприятий. В России 45% населения не имеют доступа к банковским услугам. Доля малого, и особенно микробизнеса (среди которых крестьянские фермерские хозяйства, личные подсобные хозяйства, семейные и индивидуальные предприятия), имеющего доступ к кредитным ресурсам, пока и того меньше – 15 – 20%. В России более 3000 малых городов, около 150 000 населенных пунктов – и каждое нуждается в качественных и доступных финансовых услугах, но обеспечена ими лишь малая часть. Очевидно, что банковский сектор сталкивается с рядом существенных трудностей при расширении охвата клиентов. Высоки издержки на создание новых офисов, тем более в удаленных и труднодоступных регионах, рассчитывать на кредиты при малых расходах здесь невозможно. Поэтому большинство банков сосредоточены в Москве, Санкт-Петербурге, других крупных городах. А значит, для построения всеохватывающей финансово-кредитной системы, способной «дойти до каждого», необходимы наряду с банками иные – небанковские – финансовые институты, ориентированные на свою целевую аудиторию – малый бизнес, домашние хозяйства, а также безработных, уволенных в запас военнослужащих - людей, начинающих свое дело. Таковым является микрофинансирование. К основным отличиям микрофинансирования от потребительского кредитования относятся: 1) цель использования финансовых ресурсов - развитие хозяйственной деятельности малых хозяйственных форм; 2) источник платы за использование ресурсов - доход от хозяйственной деятельности, а не заработная плата (таблица 1). Таблица 1. Преимущества и недостатки услуг микрофинансирования по сравнению с банковским кредитованием

Источник: составлено автором по Кутенков В.В. Отдельные мероприятия по государственной финансовой поддержке субъектов малого и среднего предпринимательства // Инновационная Россия: задачи и правовые основы развития: Статьи и доклады X Междунар. научно-практической конференции. Москва, 26-27 мая 2010 г. / Главный редактор Н.В. Тихомирова/ Под ред. П.Ю. Федорова, Н.М.Чепурнова, А.В. Шавров. - М.: МЭСИ. – 2010. С принятием Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»6 понятия микрофинансирования несколько изменилось, и под микрофинансовой деятельностью, по смыслу ее определения в законе, понимается исключительно предоставление микрозаймов. Такой подход законодателя к определению микрофинансовой деятельности представляется неверным, поскольку ограничивает спектр микрофинансовой деятельности только лишь выдачей микрозаймов. В результате легальное определение микрофинансовой деятельности не может быть ограничено выдачей микрозаймов. Определение микрофинансовой деятельности, установленное в федеральном законе, должно включать в себя, помимо предоставления микрозаймов, обширный спектр микрофинансовых услуг (в том числе, услуги по предоставлению займов, услуги по страхованию, лизинговые услуги, и др.)7. Пункт 6 статьи 12 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее – Закон № 151-ФЗ) устанавливает запрет на применение штрафных санкций к заемщикам физическим лицам, в том числе индивидуальным предпринимателям, досрочно возвратившим сумму займа микрофинансовой организации. Установлены ограничения деятельности микрофинансовой организации. Например, она не вправе привлекать денежные средства физлиц. Запрет не применяется, если последние являются учредителями (членами, участниками, акционерами) организации, предоставляют ей займы на сумму 1,5 млн. руб. и более (по одному договору с одним займодавцем). Микрофинансовая организация также не вправе выдавать займы в иностранной валюте, вести любые виды профессиональной деятельности на рынке ценных бумаг и др. Отличительные черты микрофинансирования в соответствии с действующим законодательством состоят в следующем. 1. Особый субъектный состав займодавцев. С момента вступления Закона в силу на осуществление деятельности по предоставлению микрозаймов могут претендовать в том числе некоммерческие организации. Займодавец микрозаймов должен иметь статус юридического лица, образованного в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, кредитной организации, кредитного кооператива, ломбарда, жилищного накопительного кооператива либо другого юридического лица, учредительными документами которого предусмотрено микрофинансирование в качестве одного из видов деятельности. 2. Обязательная регистрация займодавцев в государственном реестре микрофинансовых организаций. Уполномоченный орган по оформлению и ведению данного реестра будет определен Правительством РФ. 3. Необходимость наличия в учредительных документах займодавца — некоммерческой организации сведений о том, что доходы, полученные от предоставления микрозаймов, направляются исключительно на социальные цели, например: благотворительные, культурные, образовательные или научные, а также на цели дальнейшего осуществления микрофинансовой деятельности, в частности на погашение полученных микрофинансовой организацией кредитов и (или) займов и процентов по ним (ч. 5 ст. 5 Закона). Исходя из буквального смысла ч. 5 ст. 5 микрофинансовая организация не имеет права вносить в учредительные документы и осуществлять фактически деятельность по направлению доходов от микрофинансовой деятельности на погашение любых других платежей по своим кредитам и займам (например, комиссий и штрафов), кроме платы по основному долгу и процентам. 4. Использование в наименовании займодавца словосочетания «микрофинансовая организация». Необходимо отметить неоднозначное толкование порядка его использования, закрепленного в ч. 9 ст. 5 Закона. В соответствии с названной нормой юридическое лицо не имеет права использовать в своем наименовании словосочетание «микрофинансовая организация» до момента регистрации в государственном реестре микрофинансовых организаций. 5. Введение лимита (ограничения суммы обязательств) займа в размере один миллион рублей. Здесь также могут появиться вопросы при применении нормы. Так, ч. 8 ст. 12 Закона № 151-ФЗ запрещает микрофинансовой организации выдавать заемщику очередной микрозаем (микрозаймы), если общая сумма обязательств заемщика перед займодавцем превысит один миллион рублей. В Законе не оговорено что следует понимать под суммой обязательств. Вероятно, для получения суммы обязательств достаточно только сложить суммы займов, но есть опасение, что без процентов и комиссий по микрозаймам сумма обязательств будет считаться неточной. По данным НАУМИР, на 1 января 2010 года в России действовало около 450 небанковских организаций, которые согласно определениям закона о микрофинансировании будут относиться к категории микрофинансовых. Это немного, но с другой стороны, эти организации до сих пор действовали вне специального правового поля. Принятие закона позволит привлечь в сектор микрофинансирования дополнительно до 50 млрд. рублей в течение 2-3 лет. Закон направлен на стимулирование финансирования реального сектора экономики, осуществляемого юридическими лицами, ориентированными на удовлетворение потребностей малых предприятий в финансовых ресурсах. Официальных оценок рынка микрофинансирования нет. По оценкам Российского микрофинансового центра (РМЦ), на рынке работает около 300 компаний, самой старой из которых пять лет. На 1 января 2011 года объем рынка, по оценке РМЦ, составлял 27 млрд. рублей, из которых 54% — займы на развитие бизнеса, 35% — на потребительские нужды. В настоящее время единственным крупным игроком на рынке микрокредитования физлиц является компания финансиста Евгения Бернштама «Домашние деньги». Ее чистые активы составляют 1,3 млрд., просрочка по микрозаймам — 23%, что является нормальным явлением для этого вида бизнеса. Недавно «Домашние деньги» объявили о планах по выходу на публичный рынок заимствований, намереваясь разместить облигации на сумму в 1 млрд.8.  Рис. 2. Среднее значение активного портфеля займов на одно МФИ (тыс. руб., 2009-2010) Самой острой проблемой системы микрофинансирования остается недостаточная капитализация. Капитальная база значительной части отечественных микрофинансовых организаций была сформирована за счет средств международных финансовых фондов. И только 10% этих денег были направлены в кредитные кооперативы. В третьем квартале 2010 года продолжалась положительная динамика всех основных финансовых показателей МФИ, что еще раз подтверждает факт посткризисной стабилизации микрофинансового рынка (рисунок 2). При этом риск портфеля оставался на допустимом уровне – 7,4%. Рост портфеля займов во многом происходит благодаря увеличению ресурсной базы – портфеля сбережений и привлеченных займов/инвестиций. Впервые за весь период кризиса наблюдается рост привлеченных займов/инвестиций. Это происходит благодаря постепенному увеличению спроса со стороны качественных заемщиков9. В 3 квартале 2010 года продолжается рост среднего значения активного кредитного портфеля. По сравнению со вторым кварталом 2010 года рост портфеля составил 5,7%. По сравнению с аналогичным периодом 2009 года этот показатель вырос на 6,1%. Тем не менее, уже появились предпосылки для дальнейшего роста кредитного портфеля. В банковском секторе наблюдается аналогичная ситуация – рост кредитов физическим лицам начался с середины второго квартала. Рост портфеля займов происходит во многом благодаря увеличению спроса со стороны качественных заемщиков. Сезонный фактор спроса на займы также является одной из основных причин роста портфеля займов в МФИ.  Рис. 3. Динамика среднего показателя риска портфеля больше 30 дней Показатель Динамика среднего показателя риска портфеля более 30 дней (рис. 3) в третьем квартале остается практически на уровне второго квартала 2010 года – 7,4%. В банковском же секторе объем просроченной задолженности по кредитам составил 7,5%. Впервые после кризиса наблюдается рост объема привлеченных займов/кредитов. По сравнению со 2 кварталом рост в третьем квартале составил 11,7%. Однако по сравнению с аналогичным периодом 2009 года данный показатель остается отрицательным - -20,9%. В период кризиса МФИ старались снизить объемы привлеченных займов в связи с ухудшением качества портфеля займов и с падением спроса со стороны самих заемщиков. Стабилизация макроэкономической ситуации и увеличение спроса на займы со стороны качественных заемщиков вынудило МФИ в третьем квартале привлечь дополнительные займы (рис. 4). Р  ис. 4. Среднее значение займа на одно МФИ В России постепенно формируется многоукладная модель микрофинансового рынка, в которую входят институты кредитной кооперации, фонды поддержки малого предпринимательства, коммерческие микрофинансовые организации. Совокупный портфель займов всех небанковских микрофинансовых институтов (МФИ) составлял на 1 января 2010 года более 22 млрд. руб., количество обслуживаемых субъектов малого предпринимательства – около 350 тысяч. Если сравнить данные показатели с прошлогодними, то мы увидим сокращение размера совокупного портфеля микрокредитов и числа клиентов на 10-20% за 2009 год. Это объясняется спадом потребительской активности населения в ходе кризиса, вызвавшим понятное снижение и спроса на кредитные ресурсы со стороны предпринимателей. Однако, система в состоянии быстро восстановить докризисные объемы микрокредитования, поскольку доступность разных источников фондирования, как коммерческих, так и некоммерческих, для МФИ сегодня достаточно высока. Основная проблема состоит в недостатке «качественных» заемщиков, не «закредитованных» еще до кризиса и не испортивших свою кредитную историю в его активный период. Оценивая роль банковского сектора Российской Федерации в кредитовании малых и средних предприятий, отметим, что он остается ориентированным преимущественно на обслуживание крупных предприятий. По мнению экспертов Ассоциации российских банков, доля кредитов малому бизнесу в Российской Федерации не превышает 2% ВВП, тогда как в США она составляет 20%, в странах Европейского Союза — в среднем 30%, а в Японии — до 40% ВВП. Оценки степени удовлетворенности потребностей малых предприятий в кредитных ресурсах у различных экспертов и исследователей расходятся, но в целом колеблются в пределах от 10–15% до 20–30%10. Таким образом, спрос, предъявляемый субъектами малого предпринимательства на кредитные ресурсы, существенно превышает предложение. Основные параметры кредитов, предоставляемых малым и средним предприятиям, не всегда соответствуют их потребностям. Минимальная величина кредита по программам кредитования малого бизнеса составляет 100–150 тыс. руб. и выше, крупные банки редко предлагают ссуды размером от 30–50 тыс. руб., которые могут быть востребованы малыми предприятиями в регионах. Нежелание банков заниматься кредитами на небольшие суммы объясняется низкой прибылью, которую они приносят. Большинство кредитов выдаются на срок от шести месяцев до одного года, в редких случаях — на срок более трех лет, что затрудняет обновление основных фондов малых предприятий благодаря долгосрочным кредитам. Во многом такая ситуация обусловлена нехваткой долгосрочных средств у самих банков. Существенное значение для организации процесса микрофинансирования и расширения его объема имеют фонды государственной поддержки малого предпринимательства. Федеральный фонд поддержки малого предпринимательства - это государственная организация, имеющая основную задачу, сформулированную законом – финансовое обеспечение государственной политики поддержки малого предпринимательства на территории РФ. Вся система фондов строилась, подчиняясь этому принципу. В настоящее время насчитывается около 30 активно действующих фондов с кредитным портфелем, составляющим в среднем 10–12 млн руб.1 Основные функции, которые выполняют фонды поддержки малого предпринимательства – это микрофинансирование, операции лизинга, разработка механизмов предоставления гарантий по кредитам, которые будут выдавать банки малому бизнесу11. Основным законом, регулирующим поддержку малого и среднего предпринимательства, является Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Что касается муниципального сектора экономики, то основополагающим нормативным документом и базовым законом муниципальной реформы выступает федеральный закон от 06.10.2003 № 131-фз «Об общих принципах организации местного самоуправления в РФ». Важную роль в механизме поддержки малого предпринимательства играют органы исполнительной власти, и прежде всего на уровне местного самоуправления, к ним относятся: фонды поддержки малого предпринимательства, ассоциации и союзы предпринимателей, комитет по труду и занятости, комитет по развитию малого, среднего бизнеса и потребительского рынка, а также некоммерческие партнёрства организаций малого предпринимательства. Основная цель данных органов заключается в оказании консультационных, организационных, информационных и других услуг субъектам малого или малого и среднего предпринимательства, а также отбор претендентов на получение государственной поддержки и распределение планируемого объёма финансирования.12 В настоящее время в России формируется модель микрофинансового рынка с большим количеством различных организаций. Кредитные кооперативы обладают возможностями по аккумулированию неработающих сбережений населения для предпринимательского кредитования. Специализированные некоммерческие организации микрофинансирования ориентированы на помощь стартующим предприятиям, которые не могут получить кредит в банках. Частные коммерческие микрофинансовые организации вносят существенный вклад в повышение доли на рынке ранее незадействованных инвестиционных ресурсов. Коммерческие банки проявляют интерес к сотрудничеству с небанковскими институтами микрофинансирования. Ломбарды также можно отнести к микрофинансовым организациям, так как они имеют право выдавать краткосрочные займы под проценты с применением механизма обеспечения возврата займа залогом (закладом). По данным Российского микрофинансового центра (РМЦ), сейчас в нашей стране существует около 1000 микрофинансовых организаций разных видов. При этом подавляющее большинство из них (около 800) составляют кредитные кооперативы, деятельность которых регламентируется отдельным федеральным законом «О кредитной кооперации» (именно он в 2009 году пришел на смену закону «О кредитных потребительских кооперативах граждан»). Статистика здесь очень неточная, ведь реестр МФО только будет создан. До вступления закона о МФО в силу Российскому микрофинансовому центру приходилось подсчитывать количество участников этого рынка экспертным путем добровольных опросов. Согласно справке «Российской газеты» в России сейчас работает 2,5 тысячи кредитных кооперативов. Их пайщиками являются около 1 миллиона человек. Средняя сумма кредита на потребительские нужды - 70 тысяч рублей, на ведение бизнеса - 350 тысяч рублей. Р  ис. 5. Факторы, влияющие на финансово-экономическую устойчивость типичного малого предприятия в промышленности Средний сберегательный взнос в кредитный кооператив - около 60 тысяч рублей. Средний доход по сбережениям составляет 16-24 процента годовых. Это почти в 2 раза больше, чем в большинстве банков. Эффективная процентная ставка по выданным кредитам - 24-36% годовых. В этих условиях принятие управленческих решений представителями малого бизнеса предполагает необходимость оценки динамики полноценного комплекса трех взаимодействующих структур: производственного сектора, сектора ресурсного обеспечения производства и сектора технологического обеспечения. Рассматривая малое и среднее предприятие в качестве открытой системы, следует подчеркнуть приоритетность воздействия на него внешних фактор экономической среды. В этих условиях система адаптационных мер к условиям внешней среды можно поставить в зависимость от следующих конкретных сочетаний их факторов (см. рис. 5). В основе методов управления малыми предприятиями в промышленности должны оставаться модели и технологии обнаружения и предупреждения негативной тенденции изменения финансово-экономических результатов малого предприятия в условиях неопределенности. При этом в качестве эталона нормального функционирования малого предприятия целесообразно использовать графические модели как универсальный инструментарий в диагностике его финансового состояния. С помощью графических моделей можно определить отклонения от нормального финансового состояния, оценить эти отклонения в виде относительных величин и перевести их в абсолютные отклонения управляемых переменных. Величина полученных абсолютных отклонений позволяет осуществить как контроль состояния финансовых ресурсов промышленного предприятия, так и принятие необходимых регулирующих мер его финансовые параметры. Введем следующие обозначения: П – постоянные затраты малого предприятия в промышленности, относимые на данный вид производства продукции; З1 – переменные затраты на производство единицы произведенной продукции данного вида; Ц – цена единицы промышленного продукции данного вида. Тогда  - относительные постоянные затраты; - относительные постоянные затраты; - относительная цена единицы промышленной продукции. - относительная цена единицы промышленной продукции.В этих обозначениях графическое моделирование прибыли Р как функции величины β дает практически мгновенные рекомендации по стабилизации финансовых ресурсов малого предприятия в промышленности (см. рис. 6). Так, при состоянии сбыта продукции по относительной цене в диапазоне 1,5 < β < 2 для уверенного обеспечения прибыльности величина объема транспортных услуг К должна быть больше 2γ, то есть К > 2γ; в диапазоне 2 < β < 2,5 объем выпуска продукции - К > γ; в диапазоне 2,5 < β < 3 объем выпуска - К > 2/3γ; в диапазоне 3 < β < 3,5 объем выпуска - К > γ/2; в диапазоне 3,5 < β < 4 объем выпуска - К > 2/5 γ; в диапазоне 4 < β < 4,5, объем выпуска - К > γ/3. Из графических моделей видно, что первым эффективным шагом для преодоления убыточного состояния малого предприятия в промышленности является уменьшение относительных постоянных затрат γ. При этом количественная величина объема промышленной продукции К, являющаяся границей зон, будет достигнута при величине К во столько раз меньшей, во сколько раз будут уменьшены относительные постоянные затраты γ. Вторым эффективным, но более сложным инструментом улучшения финансовых результатов малого предприятия в промышленности является увеличение объема производства продукции К.  Рис. 6. Модель зон прибыльности и убыточности малого предприятия в производственной сфере Метод и модель графических критериев для зон прибыльности (убыточности) дает обзорно-наглядную ориентировку, как в оценке благоприятного финансового состояния малого бизнеса, так и в целесообразных действиях менеджеров при достижении ими целевых финансово-экономических результатов. Поэтому для каждого малого предприятия в промышленности целесообразно иметь графическую модель разделения поля его финансово-экономического состояний на три основные зоны: 1) опасная зона; 2) надежная зона; 3) зона постоянного контроля. Границы указанных трех различных по экономической эффективности зон в каждом из диапазонов цены β являются строго определенной функцией от величины постоянных затрат γ и степени рисков, обусловленных неопределенной внешней средой. Эти границы представляют собой прямые, характеризующие объем предлагаемых промышленной продукции К. Критерием этих границ является строго определенная величина объема промышленного производства К, выраженная в долях постоянных затрат γ и величины границ диапазона цены продукции β и величины риска. Полученная с помощью модели графических критериев взаимосвязь финансово-экономических показателей деятельности малого предприятия в промышленности можно изобразить следующим образом (см. рис. 7). Снижение рентабельности собственного капитала малого предприятия в промышленности, коэффициента оборачиваемости его активов и отрицательное значение коэффициента финансовой маневренности свидетельствуют об ухудшении качества принятия управленческих решений на уровне МБ. Р  ис. 7. Взаимосвязь финансово-экономических показателей деятельности малого предприятия в промышленности Проведенный анализ системы механизмов управления малым предпринимательством позволил сделать вывод о том, что не столько факторы их саморазвития, сколько внешняя среда оказывает приоритетное воздействие на адаптационные возможности малого бизнеса в реальном секторе экономики. Третья глава – «Основные направления повышения эффективности банковского кредитования малого и среднего бизнеса в качестве основного условия роста инвестиционной активности в регионах» - посвящена рассмотрению проблем совершенствования системы взаимодействия механизмов управления малым предпринимательством, моделированию оценок эффективности деятельности малых предприятий, систематизации мер государственной поддержки малого бизнеса. Для перелома негативных тенденций в развитии российского малого бизнеса, необходимо:

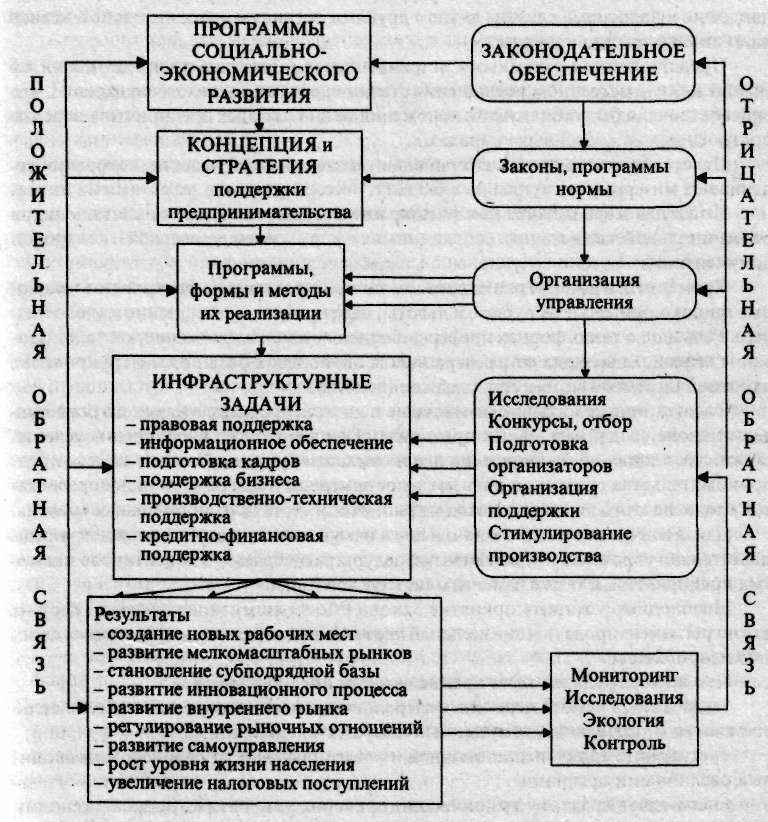

Наведение порядка во внешней среде малого предпринимательства потребует как минимум: совершенствования правовой базы; реформирования налогообложения; защиты субъектов малого бизнеса от преступных посягательств; устранения административных барьеров; улучшения условий сбыта; содействия кооперации малого и крупного бизнеса. Правовую базу мы поставили на первое место потому, что она определяет едва ли не все аспекты деятельности малых предприятий. Законодательные и нормативные акты, во-первых, устанавливают рамки «легального» бизнеса, границы дозволенного, во-вторых, регламентируют права и обязанности субъектов малого предпринимательства перед наемными работниками, партнерами, потребителями, бюджетами разных уровней, в-третьих, формируют систему экономических и других стимулов, гарантирующих поддержку определенным категориям субъектов малого бизнеса, и, в-четвертых, должны устанавливать меры защиты предпринимателей от незаконных действий органов власти и криминального мира (рис. 8). Большое препятствие для развития малого бизнеса также в том, что законы не являются актами прямого действия. Для их реализации органами исполнительной власти разрабатывается множество подзаконных актов (инструкций, приказов, писем, указаний), которые систематически изменяются, уточняются, дополняются, поэтому предпринимателям, особенно начинающим, трудно в них разобраться и на практике руководствоваться ими. Между тем законы должны давать исчерпывающие и четкие ответы на все вопросы, связанные с малым бизнесом, начиная с регистрации субъектов предпринимательства, лицензирования предмета их деятельности и кончая процедурами банкротства и ликвидации. Взаимосвязь между государственной политикой в области поддержки малого бизнеса и ее законодательным оформлением иллюстрирует рис. 9. В изображенной системе положительная обратная связь формируется, если прямое усилие управляющих воздействий стимулирует правильное развитие системы. Если же при этом контрольные показатели ухудшаются или искажаются, налицо отрицательная обратная связь.  Рис. 8. Взаимосвязь между государственной политикой поддержки малого бизнеса и законодательным базисом Особенно тщательной отработки требует, пожалуй, налоговое законодательство. Налоговый кодекс должен состоять из норм прямого действия, не требующих выпуска дополнительных инструктивных и методических документов и не допускающих произвольного толкования закона. Следовало бы запретить практику постоянного пересмотра налогового законодательства в течение финансового года. Вводить новые налоги, а также новые ставки действующих налогов целесообразно не ранее, чем через полгода после принятия соответствующего федерального закона (желательно с начала финансового года). В области сбыта главным направлением поддержки малого бизнеса является обеспечение малых фирм госзаказами. Установление обязательной квоты на размещение госзаказов (не менее 15% от общего объема) даст им гарантии реализации товаров и услуг, позволит оптимально планировать производственную и финансовую деятельность. Антимонопольные меры следует ставить в зависимость от уровня концентрации товарных рынков. Так, применительно к рынкам с развитой конкуренцией можно ограничиться отслеживанием динамики концентрации производства и положения лидирующих хозяйственных объектов. Олигополистические рынки требуют, сверх того, антимонопольного контроля за акционированием, приватизацией и лицензированием. Для монополизированных рынков необходимо разрабатывать отраслевые и региональные программы демонополизации, контролировать поведение предприятий-монополистов, предупреждать создание новых монополистических объединений, снижать барьеры, перекрывающие доступ на рынок, пресекать недобросовестную конкуренцию. Таким образом, для того чтобы система государственной поддержки малых предприятий соответствовала серьезности и масштабности стоящих перед ней задач, необходимо вывести ее на качественно иные концептуально-программные, организационные и функциональные параметры. Одним из ключевых направлений организационного совершенствования федерального уровня выступает создание механизма реализации государственных программ поддержки малого предпринимательства. Малый бизнес, являясь интегральной составляющей производственную структуры региональной экономической системы, может внести наибольший вклад в повышение локальной экономической и социальной эффективности на субнациональном уровне. В результате можно констатировать, что низкая эффективность в целом региональных экономических систем в значительной мере связана с недоразвитием малого предпринимательства. А поскольку этот сегмент, будучи открытой системой, во многом зависит от состояния внешней среды, то главная причина его неэффективности связана с неадекватной системой стимулирования развития предпринимательства на региональном уровне. Другими словами, решение проблемы подъема МП и возрастания его роли в посткризисном подъеме региональной и национальной экономики зависит, в основном, от эффективной системы стимулирования стабильного роста малого бизнеса, особенно в сфере реального сектора экономики. Для решения этих проблем на региональном уровне в организационном аспекте на первый план выходит развитие сети субфедеральных финансовых институтов поддержки: – инвестиционных компаний – финансовых институтов, целью которых является содействие увеличению собственных средств малых предприятий путем приобретения их акций и размещения среди них акций третьих лиц (могут создаваться фондом поддержки малого предпринимательства, который, однако, не должен владеть более 25% акций); – ипотечных банков малого бизнеса – финансовых учреждений, призванных предоставлять кредиты под обеспечение в виде залога имущества малого предприятия, ноу-хау или ценных бумаг; – обществ взаимного кредитования – учреждений, создаваемых фондом поддержки малого предпринимательства для накопления временно свободных денежных средств, оказания временной помощи и предоставления краткосрочных коммерческих кредитов малым предприятиям; – центров поддержки (бизнес-инкубаторов) – многопрофильных учреждений, призванных помогать начинающим бизнесменам путем оказания услуг в области консалтинга, инжиниринга, привлечения иностранных инвесторов, разработки долгосрочных прогнозов, аудиторских проверок, информационного обеспечения, подготовки кадров. Средства для укрепления финансовой базы регионального уровня государственной поддержки малого предпринимательства можно почерпнуть из четырех источников: Федерального фонда поддержки малого предпринимательства; региональных бюджетов; доходов региональных фондов поддержки малого предпринимательства от кредитования, выпуска и размещения ценных бумаг; зарубежных фондов. В заключении диссертационной работы систематизированы основные выводы о результатах исследования и определены возможные направления дальнейшего развития предложенных подходов. 3. Публикации по теме диссертации Основные положения и результаты диссертации изложены в следующих публикациях автора. Опубликовано в ведущих рецензируемых научных журналах и изданиях, определенных ВАК: 1. Ковалева Е.А. Учет специфики малого бизнеса в системе микрофинансирования // Вопросы экономики и права, № 1, 2011. - С. 72-80 (0,5 п.л.) 2. Ковалева Е.А. Микрофинансирование – новый инструмент развития малого бизнеса // Экономические науки, № 1, 2011. - С. 88- 97 (0,5 п.л.) 3. Ковалева Е.А. Роль финансового посредничества в формировании условий для экономического роста в регионах // Экономические науки, № 2, 2011. - 0,5 п.л. Публикации в других изданиях: 4. Ковалева Е.А. Функции микрофинансирования деятельности малого и среднего бизнеса и восстановление инвестиционных процессов в регионах // Актуальные проблемы экономической науки и образования / Сборник научных статей. Под ред. проф. Стерликова Ф.Ф. – М.: МИЭМ, 2008. Вып. 2. - С. 93-98 (0,5 п.л.) 5. Ковалева Е.А. Оценка состояния банковского кредитования малого и среднего бизнеса в России в 2000-х годах // Актуальные проблемы экономической науки и образования / Сборник научных статей. Под ред. проф. Стерликова Ф.Ф. – М.: МИЭМ, 2009, вып. 1. - С. 68-76 (0,5 п.л.) 6. Ковалева Е.А. Расширение банковского кредитования малого и среднего бизнеса в системе факторов ускорения инвестиционных процессов в субъектах РФ / Е.А. Ковалева. Брошюра. – М.: ООО Издательство «Компания Спутник+», 2010. – 2,6 п.л. 1 Кочетков А.П. Управление развитием предпринимательства в российских условиях. В кн.: Двадцать третьи Международные Плехановские чтения (14 апреля 2010 г.). Тезисы докладов аспирантов и магистрантов. –М.: ГОУ ВПО «РЭА им. Г.В. Плеханова», 2010. – С. 72. 2 Абышева, А.В. Финансовая инфраструктура малого предпринимательства // Российское предпринимательство. – 2009. – № 9. С. 40 3 Волковский В.Г. Формирование механизма управления взаимодействием органов власти и бизнес-структур сферы малого и среднего предпринимательства. Вестник Российской экономической академии им. Г.В. Плеханова. 2010, №1. – С. 38 4 rg 6Федеральный закон от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» // Собрание законодательства РФ, 05.07.2010, N 27, ст. 3435. 7 См.: Кутенков В.В. Отдельные мероприятия по государственной финансовой поддержке субъектов малого и среднего предпринимательства // Инновационная Россия: задачи и правовые основы развития: Статьи и доклады X Междунар. научно-практической конференции. Москва, 26-27 мая 2010 г. / Главный редактор Н.В. Тихомирова/ Под ред. П.Ю. Федорова, Н.М.Чепурнова, А.В. Шавров. - М.: МЭСИ. – 2010. – С. 90. 8 vest.com/news/807229/ - Французская инвестиционная корпорация Direct Group выходит на российский рынок микрофинансирования9 Мониторинг НАУМИР о влиянии кризиса на деятельность МФО в России за 3 квартал 2010 года. М.: 2011. 10 Финансовые услуги малому бизнесу [Электронный ресурс]: Исследование / Рейтинговое агентство «Эксперт РА» // ert.ru/researches/credit_org/finmb/; Информационно-аналитическое агентство BISHELP (Помощь бизнесу) [Электронный ресурс] // u/gde_dengi/detail.php?ID=6663. 11 Космачева М.Ф. Предприятия малого и среднего бизнеса как фактор устойчивого социально- экономического развития: финансово-кредитные аспекты // ВЕСТНИК Ленинградского государственного университета имени А. С. Пушкина, № 34, 2009. С. 34 12 Терёшкин Г.В. Развитие малого предпринимательства как критерий оценки инновационного развития муниципального образования / Пак Х. С., Терёшкин Г. В // Власть и управление на Востоке России. 2009. № 4. С. 29 |