Будет полезно магистрантам, аспирантам, преподавателям, а также всем интересующимся проблемами экономической теории и ее интерпретацией в белорусской модели экономического развития

| Вид материала | Документы |

СодержаниеЯнжул И.И. Финансовая система Финансы домашних хозяйств Государственные (централизованные) финансы Государственный кредит Налоговая система Республики Беларусь У.А. Вагнер М. Геккель |

- Комплекс по курсу «российское предпринимательское право» Казань 2011, 2224.78kb.

- Комплекс по курсу «российское предпринимательское право» Казань 2007, 2081.19kb.

- Учебно-методический комплекс по специальному курсу: «юридические лица», 1001.15kb.

- Рунге В. Ф. История дизайна, науки и техники/Рунге В. Ф.: Учеб пособие. Издание в двух, 26.96kb.

- М. А. Цаликова кафедра общего и сравнительного языкознания, 3097.43kb.

- Конференция адресована преподавателям, аспирантам, магистрантам, специалистам в области, 54.84kb.

- Учебное пособие, предназначенное, главным образом, для школьников старших классов,, 3565.86kb.

- М. А. Боровская генезис муниципальной собственности и становление систем муниципального, 1974.46kb.

- -, 4042.48kb.

- Е. А. Плосконосова "экономическая теория" Учебное пособие, 1869.51kb.

Развитие понятия «финансы» в историческом аспекте связано с усилением и расширением функций государства. Оно укоренилось в процессе многовекового развития товарно-денежных отношений.

С возникновением государства устанавливались определенные взаимоотношения по поводу распределения и перераспределения создаваемых экономических благ между производителями и домашними хозяйствами с одной стороны и государством — с другой.

Развитие товарно-денежных отношений усиливало значение денежных доходов и расходов государства, одновременно сокращая долю натуральных податей и трудовых повинностей. Иными словами, форма перераспределительных отношений изменилась, они стали носить преимущественно денежный характер.

Самое могущество и политическое значение государств измеряются состоянием финансов. Финансы — мерило цивилизации. Деятель-ность государства выросла до небывалых размеров. Государство должно заботиться о внутренней и внешней безопасности, о правосудии, просвещении, о народном продовольствии, путях сообщения, кредите, торговле и т.д.». «Финансы — мерило благосостояния страны, мерило могущества государства. Финансы и их организация оказывают не только косвенное, но и прямое влияние на все государственное устройство и управление.

Янжул И.И. Основные начала финансовой науки. 4-е изд., изм. и доп. СПб.: Тип. М. Стасюлевича, 1904. С. 2

Финансы — это всегда денежные отношения, в которых главным субъектом выступает государство, но не любые денежные отношения можно причислить к финансам. Следует иметь в виду, что финансами являются не сами денежные средства, а отношения между различными субъектами по поводу образования и использования фондов денежных средств. Финансы отличаются от денег по сущности, содержанию и выполняемым функциям.

Финансы — это система экономических отношений, возникающих по поводу распределения и перераспределения части национального дохода, формирования на этой основе фондов денежных средств, необходимых для удовлетворения потребностей общества.

Понятийный аппарат экономической науки развивается, наполняется новым содержанием, и это прежде всего относится к категории «финансы», что находит отражение в дискуссиях о ее сущности и функциях. Многие ученые считают, что финансам присущи две функции — распределительная и контрольная. Однако в литературе описываются и другие функции: обеспечивающая, стимулирующая, воспроизводственная, регулирующая, производственная. Ряд авторов полагают, что финансы выполняют функции формирования и использования денежных фон-

Основы теории макроэкономики 415

дов, а также контроля над ними; другие утверждают, что в условиях рынка финансы утратили распределительную функцию.

Экономическое содержание финансов раскрывается в ответах на следующие вопросы:

- за счет кого или чего хозяйствующие субъекты, домашние хозяйства, государство формируют свои денежные фонды (финансовые ресурсы);

- каким образом и в чьих интересах используются эти фонды.

Как отмечалось в главе 1, существуют позитивная и нормативная теории финансов, различающиеся подходом к роли финансов. Суть первой можно выразить словами «как это происходит», второй — «как это должно быть».

В рамках позитивной теории финансы а) способствуют формированию фондов денежных средств государства и хозяйствующих субъектов (аккумулирующая, или ресурсообразующая, функция); б) перераспределяют доход общества в пользу одного хозяйствующего субъекта за счет другого, обеспечивая выполнение соответствующими хозяйствующими субъектами функций, в которых общество нуждается (распределительная функция).

С позиции нормативной теории функции финансов представляют собой механизм, с помощью которого государство может воздействовать на поведение хозяйствующих субъектов: а) менять структуру национального дохода общества (распределительная функция); б) менять мотивацию хозяйствующих субъектов для достижения целей общества на том или ином этапе его развития (регулирующая функция); в) оценивать и сопоставлять эффективность использования перераспределенных денежных средств в целях изменения параметров такого распределения (контролирующая функция).

Внешней оболочкой финансов, проявляющейся в финансовой практике, является финансовый механизм. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов. Одно и то же финансовое отношение может быть организовано по-разному. Так, например, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов. При этом перечень налогов, образующих систему налогообложения, допускает вариативность, а у каждого налога имеются свои субъект и объект обложения, налоговая база, ставки, льготы и другие элементы, изменяющиеся в соответствии с развитием налогового законодательства.

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений.

416 Раздел III

Финансовые отношения осуществляются через соответствующие учреждения, институты и финансовые рынки:

Финансовые отношения + Финансовый механизм + + Институты и финансовые рынки = Финансовая система.

Финансовая система — это совокупность финансовых отношений, в процессе которых различными методами и формами распределяются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства, а также учреждений и рынков, их обслуживающих.

Существуют различные подходы к определению понятия «финансовая система», но преимущественно она рассматривается как «форма организации...» либо как «совокупность организаций...». В зарубежной литературе предпочтение отдается второму варианту, и финансовая система исследуется как совокупность учреждений и рынков, предоставляющих свои услуги фирмам, гражданам, а также правительствам. Следовательно, в основу определения положен институциональный признак. В соответствии с данным подходом выделяются два типа финансовых систем: сегментированные и универсальные.

В строго сегментированной финансовой системе банкам нельзя выполнять небанковские функции, здесь наблюдается более жесткое разграничение сфер деятельности и отдельных операций. В частности, банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхование, сделки с недвижимостью, трастовые операции). Сегментированная система долгое время преобладала в США и Великобритании.

В универсальной финансовой системе нет законодательного ограничения на выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом такой системы считается немецкая.

Каждая национальная финансовая система проходит несколько этапов в своем развитии, склоняясь к универсальному или сегментированному образцу. В последние десятилетия в большинстве стран происходила универсализация финансовых систем, поэтому в современных условиях рассматриваются смешанные финансовые системы либо сегментированные системы с элементами универсализации.

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на две сферы: централизованных финансов (государственные финансы) и децентрализованных финансов (частные финан-

Основы теории макроэкономики 417

сы). В каждой из них используются специфические формы и методы образования и использования финансовых ресурсов, имеются собственное функциональное назначение и соответствующий финансовый механизм. В связи с этим различают следующие подсистемы финансовых отношений:

- государственные финансы;

- финансы предприятий (хозяйствующих субъектов);

- финансы домашних хозяйств.

В зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов данные подсистемы подразделяются на отдельные звенья.

Базовой подсистемой являются финансы предприятий, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования. Именно здесь, в сфере материального производства, формируется преобладающая часть финансовых ресурсов страны. В ходе производственной деятельности предприятий возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием, выполнением обязательств перед государством. Финансовые отношения предприятий строятся на принципах самостоятельности, самофинансирования, материальной заинтересованности и ответственности, контроля.

Финансы домашних хозяйств лишь недавно стали рассматриваться в качестве подсистемы финансовых отношений. Их важной функцией является инвестиционная: значимую долю в финансовые ресурсы экономики вносят домашние хозяйства. Специфика их финансов определяется тем, что эта сфера финансовых отношений в наименьшей степени регламентирована государством. Домашнее хозяйство самостоятельно принимает решение о необходимости и способе формирования денежных фондов, их величине, целевом назначении и времени использования.

Государственные (централизованные) финансы представляют систему денежных отношений по формированию централизованных фондов денежных средств и использованию их для выполнения функций государства путем распределения и перераспределения национального дохода. Звеньями государственных финансов являются: государственный бюджет, внебюджетные фонды, государственный кредит, государственные фонды страхования.

418 Раздел III

Государственные внебюджетные фонды как составная часть государственных финансовых средств сосредоточивали финансовые ресурсы, используемые по целевому назначению. Их наличие было обусловлено ограниченностью бюджетных ресурсов и потребностью в привлечении дополнительных средств на конкретные цели: социальные услуги населению, стимулирование развития отраслей инфраструктуры, обеспечение дополнительными ресурсами приоритетных отраслей экономики. В целях усиления контроля за движением денежных средств в Республике Беларусь с 1998 г. почти все внебюджетные фонды были преобразованы в целевые бюджетные фонды. А с 2004 г. в соответствии с Законом о бюджете Республики Беларусь на 2004 год (Закон Республики Беларусь от 29 декабря 2003 г. № 259-3) Государственный фонд содействия занятости, дорожный фонд, фонд охраны природы, Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, инновационные фонды также стали целевыми бюджетными фондами.

Государственный кредит — это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями — с другой, по поводу движения денежных средств на условиях срочности, платности, возвратности и формирования на этой основе дополнительных финансовых ресурсов. Государственный кредит участвует в формировании и использовании централизованных денежных фондов государства (государственного бюджета и внебюджетных фондов), при этом государство выступает в качестве заемщика, кредитора и гаранта.

С целью снижения финансовых потерь, связанных с экономическим риском, создаются системы финансовой защиты, в частности страхование, которое осуществляется за счет денежных фондов, формируемых из уплачиваемых физическими и юридическими лицами страховых взносов.

Основы функционирования государственных финансов Республики Беларусь, общие принципы составления, рассмотрения, утверждения и исполнения государственного и местных бюджетов, условия создания и порядок использования государственных внебюджетных фондов определены Законом Республики Беларусь от 4 июня 1993 г. № 2347-ХII «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах».

Основы теории макроэкономики 419

12.2. Государственный бюджет и его функции.

Бюджет Республики Беларусь. Налогообложение:

сущность и принципы. Виды налогов.

Налоговая система Республики Беларусь

Важнейшим инструментом государственного регулирования экономики является государственный бюджет. Наиболее общее определение бюджета (от англ. budget — сумка) следующее: это роспись денежных доходов и расходов государства, территориальных образований, домохозяйств и т.д.

Смета, или роспись (бюджет), есть выраженный в цифрах обзор в определенном, более или менее систематическом порядке предполагаемых доходов и расходов в хозяйстве общественного союза для будущего периода (года) с выводом баланса между суммами доходов и расходов.

У.А. Вагнер

Бюджет — предварительная смета расходов и доходов на определенный период, оценочная и сравнительная таблица доходов, которые должны поступить, расходов, подлежащих выполнению.

У.-Л. Леруа-Болье

Бюджет есть цифровое выражение и оценка предполагаемых доходов и

расходов государства или общественного союза для будущего, определенного

периода времени.

М. Геккель

Государственный бюджет есть акт, содержащий предварительное одобрение государственных доходов и расходов.

Р. Стурм

Бюджет есть не что иное как подтвержденная документами роспись предполагаемых доходов и разрешенных государству или административным учреждениям, расходов, это акт, содержащий предварительное одобрение государственных доходов и расходов.

Ф. Нитти

Государственный бюджет как экономическая категория характеризует совокупность денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства.

По своей внешней форме государственный бюджет является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период (как правило, на год). Признание бюджета основным финансовым планом объясняет его важную роль в перераспределении национального дохода, главенствующее положение в системе финансовых планов.

420 Раздел III

Бюджет — основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов).

Источник: Закон Республики Беларусь от 4 июня 1993 г. № 2347-ХИ

«О бюджетной системе Республики Беларусь

и государственных внебюджетных фондах»

В разных странах мира бюджетная система имеет свои особенности, что обусловлено государственным устройством, территориально-административным делением, уровнем развития экономики и некоторыми другими специфическими чертами. Основными считаются две формы государственного управления: унитарная и федеративная. В унитарных государствах (Япония, Италия, Франция, Англия, Польша), как правило, сосуществуют бюджеты двух уровней: государственный и местные. В федеративных государствах (Россия, Германия, США, Канада) — трехуровневые бюджеты: федеральный бюджет, членов федерации (республик, штатов, кантонов) и местные бюджеты. Разнообразием отличается и система местных бюджетов, отвечающая административно-территориальному делению соответствующей страны. Бюджетная система Республики Беларусь как унитарного образования включает республиканский и местные бюджеты (областные, городские, районные, сельские и поселковые).

Для определения единой бюджетной политики государства и отдельных регионов, выявления определенных тенденций в развитии доходов и расходов государства самостоятельные бюджеты нижестоящего уровня включаются в статистический сводный бюджет регионов — района, города, области, республики в целом. На практике такой сводный бюджет носит название консолидированного бюджета. По существу он представляет собой свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего административного образования, который используется в основном для анализа совокупных финансовых показателей целого региона или государства, а также для сбалансирования бюджетов соответствующей территории посредством регулирования доходных источников. Консолидированный бюджет позволяет всесторонне изучать, а затем совершенствовать финансовые отношения в структуре бюджетной системы, повышать эффективность использования бюджетных ресурсов.

Важнейшими в построении бюджета являются принципы единства, полноты, реальности и гласности. Принцип единства означает сосредоточение в госбюджете всех производимых рас-

Основы теории макроэкономики 421

ходов и получаемых доходов. Государство должно иметь один бюджет. Организационно единство достигается посредством использования единой законодательной базы, бюджетной классификации, а также общих форм бюджетной документации и статистической отчетности. Единство обеспечивается и взаимодействием бюджетов всех уровней через использование регулирующих доходных источников, финансовую поддержку бюджетов нижестоящего уровня для их сбалансирования, а также образование целевых и региональных бюджетных фондов частичного перераспределения.

Требование единства дополняется принципом полноты, предполагающим учет по каждой статье всех затрат и поступлений (не сальдо). Принцип полноты отражает объективную необходимость сосредоточения в бюджете всех доходов и расходов органов государственной власти и управления. В соответствии с ним определяются все денежные поступления, а также размеры и конкретные направления расходов бюджета.

Бюджет должен быть реальным, соответствующим конкретной экономической и политической ситуации, учитывающим тенденции развития производства и общегосударственные потребности. Его показатели следует обосновывать многовариантными расчетами, соотносить с выводами глубокого анализа результатов исполнения бюджетов и финансовых планов ведомств за прошедший период, а также с прогнозными оценками. Мировая практика использует моделирование движения бюджетных ресурсов на текущий год и на более длительные периоды, при этом в течение бюджетного года производится их корректировка в связи с изменением конкретных обстоятельств.

Гласность выступает важным условием соблюдения прав человека, демократических преобразований в стране. Формирование доходов бюджета (прежде всего через налоги, сборы) и направления использования бюджетных ресурсов затрагивают интересы субъектов хозяйствования и всех членов общества. Общество должно знать, каково содержание бюджета, что служит источниками его формирования, каков порядок изъятия налоговых платежей и на какие цели идут бюджетные ассигнования. Бюджет и отчет о его исполнении за предшествующий период публикуются в печати, чем обеспечивается открытость информации об объемах доходов и расходов, основных источниках поступлений, направлениях расходов на текущий год.

Бюджет выполняет следующие функции:

• распределительную (через госбюджет перераспределяется от 20 до 60 % национального дохода);

422 Раздел III

• контрольную (в движении бюджетных ресурсов проявля

ется финансовое состояние экономики, что упрощает контроль

над ним);

• регулирующую (через изменения расходов и доходов бюд

жета государство влияет на экономику: смягчает спады про

изводства, снижает уровень безработицы, т.е. проводит стаби

лизацию).

Составление и исполнение бюджета подчиняются определенным правилам. Прежде всего устанавливается бюджетный год — период, на который рассчитан данный бюджет. В Великобритании, Японии и Канаде он начинается с 1 апреля, в Швеции и Норвегии — с 1 июля, в США — с 1 октября, в Беларуси и ряде других стран начало бюджетного года совпадает с началом календарного года. Но во всех государствах он равняется 12 месяцам.

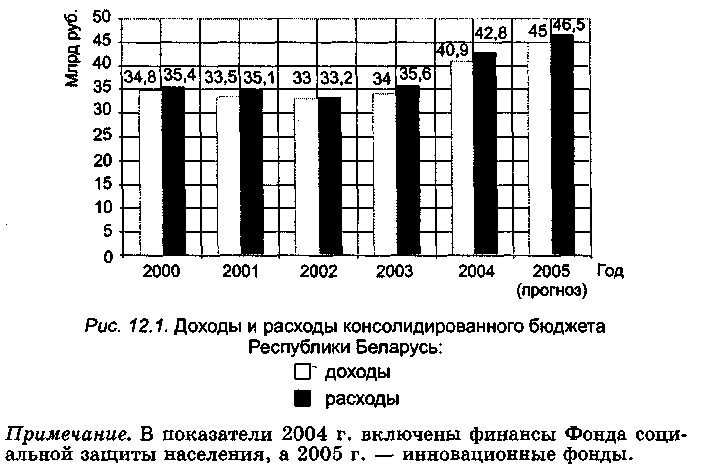

Бюджет состоит из расходной и доходной частей и в каждой стране имеет свои особенности. На рис. 12.1 представлен бюджет Республики Беларусь на 2000—2005 гг.

Расходная часть бюджета отличается разнообразием, в большинстве стран она предназначена для финансирования общегосударственных программ (инвестиционных, экономических, развития производственной и социальной инфраструктур и др.).

Существуют различные классификации государственных расходов. Выделяют так называемые трансформационные и

Основы теории макроэкономики 423

трансфертные расходы. К трансформационным (государственные закупки) относят государственные инвестиции, государственное потребление товаров и услуг, выплату из бюджета заработной платы. При трансфертных расходах затраты государства производятся в форме прямой передачи средств.

Другая систематизация расходов связана с институциональным направлением. Принцип, на котором она основана, — распределение средств по исполнительным структурам государственной власти.

Используется и функциональный принцип классификации расходов. На его основе расходы группируют по целевому назначению:

- военные;

- экономические;

- на социальные цели;

- на внешнеэкономическую и внешнеполитическую деятельность;

- на содержание аппарата управления.

Указанный подход дает представление о приоритетах в экономических действиях государства.

В Республике Беларусь в 2005 г. планировалось увеличить расходы

консолидированного бюджета на 30,4 % в сравнении с 2004 г.

Из 26 876,1 млрд руб. предполагалось направить на расходы государ

ственных целевых бюджетных фондов 4294,0 млрд руб. и 6762,8 млрд руб. —

на нужды Фонда социальной защиты населения Министерства труда и соци

альной защиты населения (далее ФСЗН).

На 33,4 % по сравнению с их оценкой в 2004 г. увеличивались расходы на заработную плату и начисления на нее в экономической структуре расходов консолидированного бюджета. Это должно было обеспечить к концу 2005 г. повышение заработной платы работников бюджетной сферы до = 510 тыс. руб. (в эквиваленте—до 220—225 дол. США). Размер среднемесячной заработной платы работников бюджетной сферы планировался в объеме 435—440 тыс. руб. (в эквиваленте — 195—200 дол. США), тем самым в бюджетной сфере предполагался прогнозный рост заработной платы в реальном выражении 115—117 % к уровню 2004 г.

В объеме консолидированного бюджета удельный вес расходов на социально-культурную сферу (без учета капитальных вложений), субсидий жилищно-коммунальному хозяйству и транспорту, дотаций по топливу, расходов по кредитованию жилищного строительства, предоставлению льгот и компенсаций населению, пострадавшему от катастрофы на Чернобыльской АЭС, в 2005 г. должен был достичь 65,7 % (без учета капитальных вложений, государственных целевых бюджетных фондов и ФСЗН).

Объем расходов республиканского бюджета на 2005 г. (с учетом государственных целевых бюджетных фондов и ФСЗН) предусматривался в размере 19 166,9 млрд руб., что на 29,4 % больше оценки 2004 г.

Расходы республиканского бюджета (без учета государственных целевых бюджетных фондов и ФСЗН) планировались в сумме 9044,5 млрд руб., что по

424