Будет полезно магистрантам, аспирантам, преподавателям, а также всем интересующимся проблемами экономической теории и ее интерпретацией в белорусской модели экономического развития

| Вид материала | Документы |

- Комплекс по курсу «российское предпринимательское право» Казань 2011, 2224.78kb.

- Комплекс по курсу «российское предпринимательское право» Казань 2007, 2081.19kb.

- Учебно-методический комплекс по специальному курсу: «юридические лица», 1001.15kb.

- Рунге В. Ф. История дизайна, науки и техники/Рунге В. Ф.: Учеб пособие. Издание в двух, 26.96kb.

- М. А. Цаликова кафедра общего и сравнительного языкознания, 3097.43kb.

- Конференция адресована преподавателям, аспирантам, магистрантам, специалистам в области, 54.84kb.

- Учебное пособие, предназначенное, главным образом, для школьников старших классов,, 3565.86kb.

- М. А. Боровская генезис муниципальной собственности и становление систем муниципального, 1974.46kb.

- -, 4042.48kb.

- Е. А. Плосконосова "экономическая теория" Учебное пособие, 1869.51kb.

отношению к 2004 г. выше на 21,4 %, из них 93,4 % предназначалось на текущие расходы (оценка 2004 г. — 91,9 %) и 6,6 % — на капитальные расходы (в 2004 г. 9,8 %).

Источник: Закон Республики Беларусь от 18 ноября 2004 г. № 339-3 «О бюджете Республики Беларусь на 2005 год»

Под государственными доходами принято понимать текущие денежные и имущественные переводы средств частного сектора государству. Существует множество форм и методов аккумуляции государственных доходов. Различают налоговые и неналоговые, обычные (постоянные) и чрезвычайные (временные, специфические) доходы.

Расчеты доходов бюджета Республики Беларусь на 2005 г. Основаны на оценке результатов исполнения бюджета в 2004 г., параметрах прогноза социально-экономического развития республики на 2005 г., а также предполагаемых изменениях налогового законодательства. Доходы консолидированного бюджета на 2005 г. (включая средства государственных целевых бюджетных фондов и ФСЗН) планировались в сумме 25 966,1 млрд руб. Ожидалось, что доходы бюджета (без учета государственных целевых бюджетных фондов и ФСЗН) составят 14 871,7 млрд руб., увеличившись на 25,8 % по отношению к уточненному плану 2004 г.

Основными источниками формирования доходов консолидированного бюджета являются: налог на добавленную стоимость — 4546,9 млрд руб. (30,6 % в доходах без учета доходов ФСЗН и государственных целевых бюджетных фондов), налоги на доходы и прибыль — 1941,6 млрд руб. (13,1 %), подоходный налог—1758,1 млрд руб. (11,8 %), доходы от внешней торговли и внешнеэкономических операций — 1410,1 млрд руб. (9,5 %), акцизы — 1207,9 млрд руб. (8,1 %), чрезвычайный налог — 360,9 млрд руб. (2,4 %).

В общей сумме доходов консолидированного бюджета поступления налоговых и других платежей в бюджет должны были составить 14,9 трлн руб. (57,3 %), доходы государственных целевых бюджетных фондов, включая инновационные фонды, —4,3 трлн руб. (16,7 %), платежи в ФСЗН — 6,7 трлн руб. (26 %).

Источник: Закон Республики Беларусь от 18 ноября 2004 г. № 339-3 «О бюджете Республики Беларусь на 2005 год»

Среди разнообразных государственных доходов наиболее распространенной формой являются налоги.

Налоги — это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

Сущность налогов наиболее полно проявляется в их функциях. Фискальная функция налогов проявляется в аккумуляции средств в государственном бюджете, связанной с производством общественных благ.

Традиционной функцией налогов является перераспределение богатства и дохода. Рыночное распределение доходов приводит к тому, что некоторые члены общества не в состоянии

Основы теории макроэкономики 425

воспользоваться результатами общественного производства. Чтобы устранить диспропорции в накоплении и предотвратить сокращение долговременного экономического роста, государство прибегает к налоговым инструментам.

Регулирование экономики — функция, которая «дополняет» рыночный механизм. Она особенно актуальна в условиях, когда рынок не в состоянии обеспечить освоение всех экономических ресурсов (например, в случае прогрессирующей безработицы) или не способствует их рациональному использованию (в случае возникновения негативных внешних эффектов либо активизации монополий).

Стимулирующая функция тесно связана с созданием условий для экономического роста. Если налоговая система побуждает каждого экономического субъекта повышать предложение товаров и услуг с одновременным увеличением эффективности, то именно в этом случае через стимулирование может достигаться экономический рост.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

С понятием «налоги» сопрягается понятие «налоговая система» .

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, а также форм и методов их построения.

Экономическая теория размышляет над принципами оптимального налогообложения со времен появления налогов. Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский (1225—1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689—1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723—1790) говорил о том, что налоги для тех, кто их выплачивает, — признак не рабства, а свободы.

Пушкарева В.М. История мировой и русской финансовой науки и политики.

М.: Финансы и статистика, 2003. С. 146—154

Как считал А. Смит, общими принципами построения налоговых систем могут служить справедливость, простота и дешевизна налогов. Однако в наше время существует более развернутая классификация принципов построения систем налогообложения:

• справедливость налоговой системы достигается через соблюдение правил горизонтальной справедливости (когда люди с одинаковым доходом платят равные налоги) и в е р-

426 Раздел III

тикальной (когда на неравные доходы налагаются неравные налоги);

- эффективность налоговой системы обеспечивается применением налогов, взимание которых имеет минимальные негативные последствия при распределении ресурсов. Для этого налоговая система строится с учетом платежеспособности налогоплательщиков (чем выше доход, тем выше налоги) либо через налогообложение тех субъектов, которые получают блага от деятельности государства (работающие граждане отчисляют часть дохода в пенсионные фонды, с тем чтобы в будущем получать пенсию). На практике оба эти подхода применяются одновременно;

- простота и дешевизна налоговой системы обусловлены созданием четкого налогового законодательства, предусматривающего небольшое количество социальных и инвестиционных льгот.

Налогообложение в Республике Беларусь основывается на принципах всеобщности и равенства. В нашей стране систему налогов, сборов (пошлин), взимаемых в бюджет Республики Беларусь, основные принципы налогообложения, права и обязанности плательщиков, налоговых органов и других участников устанавливает Налоговый кодекс Республики Беларусь (2002).

Для соответствия всем этим принципам современные налоговые системы используют различные виды налогов.

В зависимости от объекта обложения, взаимоотношений плательщика и государства налоги подразделяются на прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход и имущество (например, подоходный налог и налог на прибыль корпораций (фирм); налог на социальное страхование, на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж). К косвенным налогам относятся налоги на товары и услуги, включаемые в их цену, и тариф (например, налог с оборота, который в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы — налоги, прямо включаемые в цену товара или услуги; налог на наследство; налог на сделки с недвижимостью и ценными бумагами).

В зависимости от органов взимания различают государственные и местные налоги. Государственные налоги взимаются, как правило, центральным правительством и направляются в государственный (федеральный) бюджет (например, подоход-

Основы теории макроэкономики 427

ный налог; налог на прибыль корпораций; таможенные пошлины). Вместе с тем в ФРГ подоходный налог с заработной платы собирается правительством земель, а федерации передается определенный процент. Местные налоги взимаются местными органами управления соответствующей территории для поступления в местный бюджет вместе с налогами других членов федерации — областей, земель и т.д. (например, индивидуальные акцизы, поимущественный налог).

С появлением межрегиональных организаций появился межгосударственный налог, поступающий в бюджет ЕС (например, налог на импортную сельскохозяйственную продукцию).

По направлениям расходования налоги подразделяются на общие и специальные. Общие налоги обезличиваются и поступают в казну государства, которое использует их на общегосударственные мероприятия. Специальные (целевые) налоги в соответствии с назначением взыскиваются с определенных плательщиков (например, на прибыль нефтяных компаний) и направляются на определенные цели (отчисления на социальное страхование).

Для регулирования налоговых отношений государство разрабатывает налоговое право. Налоговое право — совокупность юридических норм, определяющих виды налогов в данном государстве и порядок их взимания.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы. Субъектом налогообложения выступает налогоплательщик — физическое или юридическое лицо, которое по закону обязано уплачивать налог. Объектами являются доход, товар или имущество, которые подлежат налогообложению. Источник налога — это те средства, из которых уплачивается налог (заработная плата, прибыль, процент и т.д.). Единицей обложения выступает единица измерения объекта (рубли, гектары и т.д.). Налоговой ставкой называется величина налога, взимаемого с единицы измерения объекта. Сумма налога, уплачиваемая с одного объекта, образует налоговый оклад. Полное или частичное освобождение субъекта налогообложения от налога в соответствии с действующим законодательством представляет собой налоговую льготу.

Налоги могут взиматься следующими способами:

• кадастровым, который предполагает использование реестра с перечнем типичных объектов, классифицируемых по внешним признакам, и устанавливает среднюю доходность объекта. Этим способом взимаются прямые реальные налоги;

428 Раздел III

- декларационным (изъятие налога после получения дохода владельцем), при котором налогоплательщик предъявляет в налоговые органы декларацию — документ, содержащий расчет дохода и налога с него;

- изъятия у источника выплаты дохода (т.е. до получения дохода владельцем). Этим способом взимаются налоги на заработную плату, на наследство и т.д.;

- путем изъятия в процессе потребления. Так взимаются дорожные сборы с владельцев автотранспортных средств.

Исторически сложились две формы построения налоговых систем — шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедулы. Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе налог взимается с общей суммы дохода.

Важным элементом налогов является налоговая ставка, т.е. доля дохода, которая изымается в бюджет. В зависимости от системы построения налогов различают твердые и долевые ставки. Твердые ставки устанавливаются в абсолютных суммах на единицу обложения. Долевые ставки выражаются в определенных долях объекта и, установленные в процентах, носят название процентных. Они могут быть пропорциональными, прогрессивными и регрессивными.

Если доля налога в общем доходе растет по мере увеличения дохода, то налоговая ставка является прогрессивной; если доля налога неизменна, то это пропорциональная ставка; если при росте дохода ставка налога падает, то это регрессивный налог (например, для покупателей вина акциз является регрессивным налогом, так как чем выше доход покупателя, тем меньшую часть в доходе занимают надбавки к ценам).

Ключевым понятием налоговой системы является предельная налоговая ставка, под которой подразумевается обложение налогом дополнительной единицы дохода. Именно предельные налоговые ставки мотивируют стремление к дополнительному труду и потребность в расширении производства.

Доходы и расходы бюджета, объем национального продукта взаимообусловлены: чем больше объем национального продукта и национального дохода, тем выше при прочих равных условиях доходы бюджета, а значит и возможности государства по воздействию на состояние экономики через расходы денежных ресурсов.

Основы теории макроэкономики 429

12.3. Бюджетный дефицит, его причины и виды

Превышение размера государственных расходов (G) над величиной бюджетных поступлений (Т) в текущем году составляет бюджетный дефицит (G - Т). Наличие дефицита бюджета означает, что расходы правительства выше доходов. По международным стандартам бюджетный дефицит не должен превышать 5 % суммы валового внутреннего продукта. Рассмотрим причины бюджетного дефицита.

- Низкий уровень доходов в стране. Поскольку налоги устанавливаются пропорционально доходам, то уменьшение налоговых поступлений вследствие понижения доходов при относительно постоянной величине государственных расходов (государственных закупок и социальных выплат) ведет к росту бюджетного дефицита. Следовательно, спады деловой активности вызывают увеличение дефицита госбюджета.

- Рост государственных закупок. Хотя увеличение закупок повышает уровень доходов и, соответственно, налогов, однако сумма налоговых поступлений всегда оказывается меньше, чем прирост закупок.

- Превышение сбережений над инвестициями. Бюджетный дефицит зависит от разницы между сбережениями (S) и инвестициями (I). Данная зависимость обусловлена ролью государственных расходов и налогов в кругообороте товаров и доходов. Сумма утечки денежных средств из кругооборота равна сумме денежных притоков. Утечка представляет собой чистые налоги (T) и сбережения (S), т.е. Т + S, а приток — это государственные закупки (G) и инвестиции (I), т.е. G+I. Если уровень доходов соответствует величине совокупного спроса (S + Т = G + I), то бюджетный дефицит равен S - I.

Бюджетный дефицит бывает двух видов — циклический и структурный.

Циклические колебания совокупного дохода приводят в действие встроенные стабилизаторы экономики, в результате автоматически возникают бюджетный дефицит или излишек. Фискальная политика, предполагающая автоматическое изменение величин государственных расходов, налогов и сальдо госбюджета в результате циклических колебаний совокупного дохода, называется недискреционной фискальной политикой. Она подразумевает увеличение чистых налоговых поступлений в госбюджет в периоды роста валового национального продукта (ВНП) и их снижение в условиях спада, что оказывает стабилизирующее воздействие на экономику.

430 Раздел III

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

Экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства, называют встроенным (автоматическим) стабилизатором. В качестве таких стабилизаторов в странах с рыночной экономикой обычно выступают:

- прогрессивная система налогообложения;

- система государственных трансфертов (в том числе пособия по безработице);

- система участия в прибылях.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

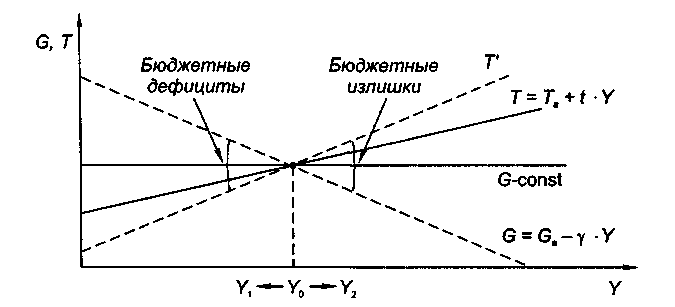

Циклический бюджетный дефицит — это дефицит государственного бюджета, вызванный автоматическим сокращением налоговых поступлений и увеличением государственных трансфертов на фоне спада деловой активности (рис. 12.2).

Рис. 12.2. Циклические бюджетные дефициты и излишки

В фазе циклического подъема объем выпуска Y2 > Y0, поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате бюджетный излишек увеличивается и инфляционный бум сдерживается. В фазе циклического спада объем выпуска Y1 < Y2, поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что

Основы теории макроэкономики 431

ограничивает глубину спада. Рис. 12.2 отражает зависимость величин циклических дефицитов и излишков от степени «крутизны» графиков налоговой и бюджетных функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственные расходов G — величиной у, которая характеризует соотношение изменений суммы получаемого трансферта и величины дохода: чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже если упрощенно представить, что все получаемые государственные расходы G — величина неизменная, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия Т. Величины циклических бюджетных дефицитов и излишков больше в положении Т, чем в положении Т, поэтому встроенные стабилизаторы сильнее влияют на рост или снижение совокупного спроса.

В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели фискальной политики — укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики. Выбор между кратко- и долгосрочными эффектами фискальной политики — сложная макроэкономическая проблема как для промышленно развитых, так и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. Данные о циклических бюджетных дефицитах (излишках) не позволяют достоверно оценивать эффективность мер фискальной политики. Наличие циклически несбалансированного бюджета не означает приближение экономики к состоянию полной занятости ресурсов. Последнее может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости.

432 Раздел III

Дискреционная фискальная политика — целенаправленное изменение величин государственных расходов, налогов и сальдо госбюджета в результате решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

В результате возникает структурный дефицит госбюджета — разность между расходами и доходами бюджета в условиях полной занятости при существующей системе налогообложения. Следует отметить, что циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложность определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняет расчеты структурных дефицитов госбюджета, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.

Оценки структурного дефицита используются в основном в промышленно развитых странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

По характеру различают общий и первичный бюджетный дефицит. Общий дефицит равен фактическому, а первичный — это фактический дефицит за минусом выплат по государственному долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Операционный дефицит — это общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга. Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга — его амортизация) является важной статьей государственных расходов.

Квазифискальный {квазибюджетный) дефицит, существующий наряду с официальным, — это скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующее:

- финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата им заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

- накопление в коммерческих банках большого портфеля недействующих ссуд — просроченных долговых обязательств государственных предприятий, льготных кредитов домашним

Основы теории макроэкономики 433

хозяйствам, фирмам и т.д. Эти кредиты в конце концов выплачиваются за счет льготных кредитов центрального банка;

финансирование центральным банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству; кредиты рефинансирования коммерческим банкам на обслуживание «плохих» долгов, а также рефинансирование центральным банком программ правительства по льготным ставкам и т.д.

Финансироваться бюджетный дефицит может за счет а) кредитно-денежной эмиссии (монетизации), б) увеличения налоговых поступлений в госбюджет, в) государственного заимствования.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда из-за значительного внешнего долга исключается финансирование из иностранных источников, а возможности внутреннего долгового финансирования практически исчерпаны. Это часто служит главной причиной высоких внутренних процентных ставок. Такой способ финансирования предпочтителен, если официальные валютные резервы центрального банка истощены, в силу чего урегулирование платежного баланса становится первостепенной задачей.

При монетизации дефицита нередко появляется сеньораж (доход государства от печатания денег). Например, если сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста ВНП, то это приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции проявляется эффект Оливера—Танзи — сознательное оттягивание налогоплательщиками сроков внесения налоговых отчислений в госбюджет. Нарастание инфляционного напряжения создает экономические стимулы для откладывания уплаты налогов, т.к. за это время происходит обесценение денег, от которого выигрывает налогоплательщик. В результате дефицит госбюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита госбюджета не всегда сопровождается непосредственно эмиссией наличности. Другими формами являются расширение кредитов центрального банка государственным предприятиям по льготным ставкам процента, отсрочка платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличи-

434