Государственный университет высшая школа экономики л. Л. Любимов введение в экономическую теорию в 2-х книгах

| Вид материала | Книга |

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 110.67kb.

- Методика использования показателей демократии при моделировании имущественного неравенства, 147.7kb.

- Джон Р. Хикс. "Стоимость и капитал", 4314.44kb.

- Программа обучения, 37.35kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 230.77kb.

- В. П. Бусыгин Государственный университет-Высшая школа экономики; г. Москва, 302.53kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 182.83kb.

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- М. А. Розов 61 Релятивизм: абстрактная теория или методологическая практика?, 4106.79kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 323.63kb.

§110. ДЕФИЦИТ ГОСБЮДЖЕТА И СБЕРЕЖЕНИЯ

Допустим, что правительство снижает налоги на 10 млрд р. Это одноразовое снижение, которое означает, что снижение налогов у каждого налогоплательщика является фиксированной величиной. Как это подействует на объем сбережений? Вспомним, что S = Y — С — G. При снижении налогов G расти не могут. Допустим, что они постоянны. Но при данном уровне Y снижение налогов сократит S только в том случае, если это снижение налогов приведет к росту С (потребительские расходы). Снижение налогов на 10 млрд р. создает бюджетный дефицит. Так как расходы правительства (G) не меняются, текущая стоимость будущих налогов (Tf /(1 + R)) должна вырасти на 10 млрд р. Например, если реальная ставка процента равна 10%, то будущие налоги должны вырасти до 11 млрд р., чтобы удовлетворять условию госбюджетного ограничения. А госбюджетное ограничение требует, чтобы текущая стоимость государственных закупок была равна текущей стоимости налоговых поступлений, т. е.

Таким образом, рассматриваемое нами изменение фискальной политики должно быть равно не просто сокращению текущих налогов ( T) на 10 млрд р., а текущему сокращению расходов, скомбинированному с ростом на 11 млрд р. в будущих налогах (Tf). Как этот сдвиг налогов от сегодняшнего дня в будущее будет воздействовать на S и I? Если налог на капитал не меняется, то не изменяются и I (инвестиции). При отсутствии ограничений на заимствование изменение в выборе времени для изъятия налогов при неизменности объема государственных закупок не воздействует на объем национальных сбережений. Мы уже применили предпосылку о том, что G не меняются. Тогда и сдвиг в выборе времени для изъятия налогов не воздействует на С. Это происходит потому, что при отсутствии ограничений на заимствование текущий потребительский выбор зависит только от текущей стоимости пожизненных ресурсов, а не от того, как период за периодом доход распределяется во времени.

Взятое нами в качестве примера изменение в налогах повысило располагаемый доход потребителей на 10 млрд р. в первый период и сократило его на 11 млрд р. (рост будущих налогов) во второй период. Однако это налоговое изменение не повлияло на текущую стоимость ресурсов домашних хозяйств, поскольку при реальной ставке процента в 10% рост будущих налогов на 11 млрд р. сокращает сегодняшнюю стоимость ресурсов домашних хозяйств на 11/1,10 = 10 млрд р., что полностью перекрывает сокращение текущих налогов. Так как текущая стоимость ресурсов потребителей не изменяется, налоговое сокращение не воздействует на С и, следовательно, на сбережения (т. е. Y — С — G).

Вследствие того, что налоговое сокращение не воздействует на S, кривая S на графике S/I не сдвигается. Значит, равновесная точка остается на месте. Вывод состоит в том, что при отсутствии ограничений на заимствование текущее снижение налогов наряду с компенсирующим увеличением будущих налогов не воздействует на S, I (инвестиции) и реальную R. Этот вывод о том, что бюджетный дефицит, вызванный снижением текущих налогов, не влияет на макроэкономическую ситуацию, известен как равенство Рикардо, который первым сделал этот вывод*.

Тем не менее, сегодня есть немало экономистов, которые считают, что бюджетный дефицит, создаваемый снижением налогов, сокращает S и повышает процентные ставки. Возможной причиной того, что дефицит госбюджета, вызванный налоговым сокращением, воздействует на S, является предположение о том, что некоторые домашние хозяйства, имеющие такое ограничение, расходуют весь текущий доход на текущее потребление. Если такое домашнее хозяйство получает прибавку вследствие снижения его текущего налога, оно потратит всю эту прибавку на дополнительное потребление.

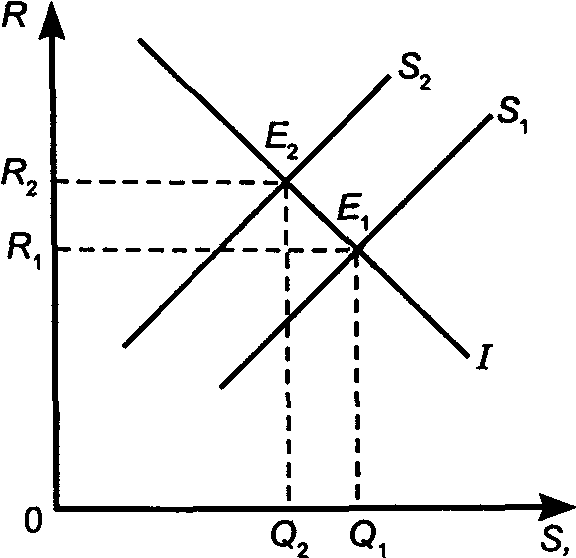

Допустим, что половина из суммы сокращения налогов в 10 млрд р. досталась потребителям с ограничениями на заимствования. Если такие потребители используют эти 5 млрд р. на увеличение потребительских расходов (остальные потребители не изменяли своих расходов), то С увеличатся на 5 млрд р. и S снизятся (Y — С — G) на 5 млрд р. Таким образом, при ограничениях на заимствование снижение текущих налогов ведет к снижению S. Рис. 20-1 показывает воздействие налогового сокращения на экономику при наличии ограничений на заимствование.

Рис.20-1

Точка начального равновесия — E1 где пересекаются кривые сбережений (S) и инвестиций (I). Так как снижение налогов при указанных ограничениях ведет к росту текущего потребления части потребителей, S снижаются, а кривая S сдвигается на S2. Объемы S и I понижаются, а ставка процента R повышается. В этой ситуации рикардианское равенство не подтверждается, бюджетный дефицит вследствие сокращения налогов воздействует на экономику.

§ 111. НАЛОГООБЛОЖЕНИЕ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

Теоретически система налогообложения не должна мешать людям распределять свое время и свои ресурсы так, чтобы это приносило им максимальную выгоду. Налоги, которые удовлетворяют данному условию, называют нейтральными налогами — т. е. налогами, которые не подрывают структуру потребительских расходов, производство в фирмах, не толкают индивидов и фирмы к уклонению от уплаты налогов, не создают излишнего налогового бремени. Нейтральный налог не толкает человека расходовать больше своих ресурсов на деловые командировки, на медицинскую помощь, уменьшать расходы на питание и одежду только потому, что командировки или медицинские услуги, например, не облагаются налогами, а одежда и продовольственные товары облагаются. Налоги не должны вынуждать людей и фирмы тратить больше времени и денег на поиски инвестиционного приложения своих ресурсов (как это было с активностью вокруг «МММ», «Селенги», «Властилины» и других жульнических организаций), что вроде бы снижает бремя налогов.

Идеальной формой нейтрального налога является подушный налог — единовременный налог на всех индивидов независимо от уровня потребительских расходов, накопленного богатства и т.д. Он одинаков для бедных и богатых, старых и молодых. Он действительно нейтрален в том смысле, как мы его описали, но он, конечно, не выдерживает критики в отношении его справедливости: нельзя отбирать, может быть, последнее у бедняка или у старика. Поэтому в налоговых системах объектом налогообложения обычно являются доход, потребительские расходы, имущество. Но эти налоги (подоходные, на продажи, имущественный, акцизы) искажают цены производителей, относительные цены, вынуждают людей отказываться от производственной деятельности. Они могут создавать излишнее налоговое бремя — т. е. налоговое бремя, которое превышает необходимое бремя передачи части доходов в распоряжение государства. Излишнее бремя ведет к снижению экономической эффективности, так как подрывает существенное число рыночных операций (что снижает доходы индивидов, фирм, а затем — через снижение налогов — и доходы государства) либо уводит эти операции в теневой сектор экономики. Все это создает чистые потери — потери. Связанные с сокращением объема экономической деятельности из-за чрезмерных налогов.

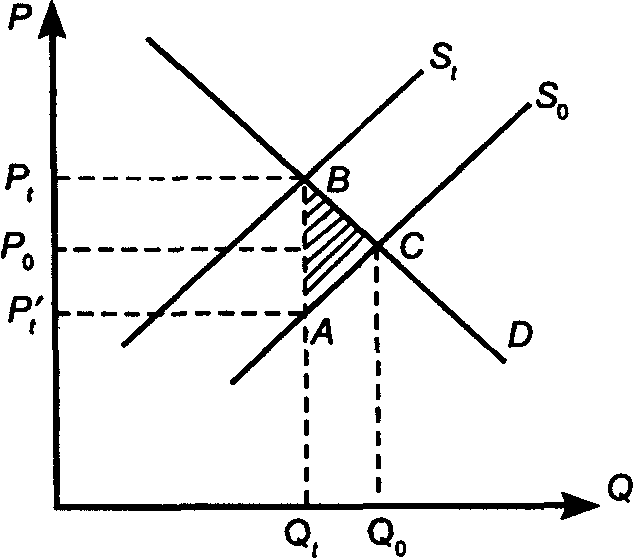

Рис. 20-2

Рис. 20-2 показывает нам распределение налогового бремени между участниками экономической деятельности. До введения налога производилось и продавалось Q0 продукции по цене Р0. Вводится налог, который повышает затраты на Производство и сбыт Рt — Р’t. Кривая S0 сдвигается на St.

Потребители снижают объем покупок. Обратите внимание, что рыночная цена растет не на Рt — Р’t, а лишь на Рt — Р0. Таким образом, часть нового налога (Рt — Р0) ложится на покупателя, а другая часть — на продавца (Рt — Р’t). Треугольник АВС составит чистую потерю для всех участников. Это потеря от сокращения объема операций и, следовательно, сокращения выигрыша для всех.

В нашем примере бремя нового налога ложится поровну на продавца и покупателя. Но пропорция распределения зависит от наклона кривой D. Если наклон кривой D круче (а наклон кривой S более пологий), то цена, включающая новый налог, увеличится на большую величину. Это возложит более значительную часть бремени на покупателей. Если же наклон кривой D более плоский, рыночная цена увеличится в меньшей степени и основное налоговое бремя ляжет на продавцов.

В 80-е гг. круг макроэкономических концепций дополнился концепцией сторонников совокупного предложения — «саплай-сайдерами». Они считают, что между уровнями предельных налоговых ставок и объемом экономической деятельности имеется очевидная взаимосвязь. Чем выше налоговые ставки, тем меньше объем деятельности и больше тех, кто пытается избежать налогообложения, тем больше людей уходит в так называемую теневую экономику, в нелегальный бизнес. Чем выше предельные ставки, тем более пологой становится кривая предложения труда. Ставки налогов воздействуют на налоговую базу — объем экономической деятельности, облагаемый налогами. Между двумя этими явлениями существует обратная связь: чем выше предельные налоговые ставки, тем уже налоговая база, и наоборот. Следовательно, ставки налогов могут воздействовать на макроэкономическую эффективность.

В любом обществе часть населения, зарабатывающая высокие и средние доходы, дает казне и основную массу налогов. Вместе с тем существует заблуждение, особенно подогреваемое политиками-популистами, о том, что можно основную часть налогов переложить с индивидов на бизнес. Это неверно. В конечном счете, и налоги на бизнес тоже платятся потребителями.

Налоги в существенной степени отражают «цену» правительства, вернее, «цену» всей совокупности властей (деятельности властей) в стране. Точнее, такая «цена» включает упущенную выгоду от ресурсов, затраченных на производство благ, распределяемых властями, затраты на содержание налоговой системы, а также уже известное нам излишнее бремя от налогообложения. Так что расходы властей стоят даже больше, чем-то, что показывают статьи бюджетных расходов.