Современный механизм банковского кредитования и пути его совершенствования содержание

| Вид материала | Реферат |

- Современное состояние и развитие банковского кредитования в РФ введение Глава, 11.62kb.

- Примерная тематика дипломных работ по специальности, 141.59kb.

- Выводы к разделу 1 раздел анализ применения правовых способов обеспечения исполнения, 487.36kb.

- Тематика выпускных квалификационных работ, 51.09kb.

- Филатов М. В. Проблемы и пути совершенствования деятельности российских банков в современных, 1998.18kb.

- Банковский риск-менеджмент: механизм функционирования и пути совершенствования (на, 394.96kb.

- Научные направления исследований кафедры банковского дела, 24.76kb.

- Курсовая работа. По предмету: «Экономическая теория». На тему: «Особенности потребительского, 399.32kb.

- Темы курсовых работ по дисциплине «Финансы и кредит» Организация банковского кредитования, 61.15kb.

- Тематика курсовых работ по дисциплинам специализации «Банковское дело», 87.21kb.

Данные, характеризующие распределение активов банка в зависимости от величины его активов, США, 2005 год

| | Сумма | Доля кредитов, % | Доля ценных бумаг, % |

| А | 1 | 2 | 3 |

| Активы | свыше 100 миллиона долларов. | 53,2 | 29,0 |

| Активы | свыше 1 миллиарда долларов. | 64,7 | 13,6 |

Таблица 1.2

Классификация ссуд, выданных в США в 2005 году

| Тип ссуды | Сумма, млрд. долл. | Доля, % |

| А | 1 | 2 |

| Ссуды торговым и промышленным компаниям | 655,9 | 31,6 |

| Ссуды под недвижимость | 761,6 | 36,8 |

| Ссуды индивидуальным заёмщикам | 400,6 | 19,3 |

| Ссуды финансовым учреждениям | 57,5 | 2,8 |

| Ссуды фермерам | 31,1 | 1,5 |

| Прочие ссуды | 165,9 | 8,0 |

| Итого | 2072,6 | 100% |

Подробнее остановимся на двух видах ссуд, составляющих 56,1% всех кредитных ресурсов – ссуды под недвижимость и ссуды индивидуальным заёмщикам на текущие цели.

Ссуды под недвижимость. Включают в себя две подгруппы ссуд.

1) Ссуды строительным организациям как форма промежуточного финансирования в процессе строительного цикла. Средний срок ссуд подобного рода составляет 2 года.

2) Кредиты, выдаваемые физическим лицам на покупку домов под закладную. Характерной особенностью такого рода кредитования является исключительно долгий срок – 25-30 лет.

Остановимся на рассмотрении жилищного кредитования промышленно развитых стран. В Великобритании ссуды на приобретение жилья выдаются лицам с 18 лет в размере 95% стоимости залога, если приобретается первый дом или квартира, и 80%, если второй дом. Залогом является приобретенное жилье. Обязательным является страхование ссуды. Предоставляются также «бриджинг ссуда» - ссуда на размер разницы в стоимости нового и старого жилья.

Во Франции, наряду с обычной ипотекой предоставляются льготные кредиты под 8% годовых с учетом дохода семьи. Существуют так называемые связанные ссуды. В том случае если заемщик производит работу на 25% стоимости квартиры или капитальный ремонт, ему предоставляется льготный кредит22.

В Германии помимо аналогичных жилищно-сберегательных ссуд выдаются ипотечные кредиты на срок до 30 лет и льготные кредиты, по которым приобретаются 40 тыс. жилищ.

В современных условиях в США стал применяться потребительский кредит в виде сочетания текущих счетов с продажами в рассрочку – так называемый «автоматически возобновляемый кредит». Сущность этого способа сводится к тому, что банки на основе изучения платёжеспособности заёмщика определяют максимальную сумму возможной ему задолженности.

Например, если заёмщик из своего дохода может ежемесячно погашать долг банку в сумме 100 долларов, то банк устанавливает максимальную сумму задолженности в размере от 1200 до 2400 долларов с учётом возможного погашения её в течение 12-24 месяцев. Установленную сумму кредита заёмщик использует при помощи чеков, выданных ему банком. При внесении ежемесячных платежей задолженность заёмщика банку уменьшается, а свободный остаток лимита кредитования увеличивается и может быть снова использован заёмщиком. Установленный банком лимит кредитования периодически пересматривается с учётом его платёжеспособности. Клиент также получает процент в то время, когда счёт не выходит за рамки кредита. Счёт по автоматически возобновляемому кредиту облагается налогами. Их также возможно выплачивать с помощью текущего счёта клиента.

Многие магазины сейчас предлагают клиентам пользоваться счетами по автоматически возобновляемому кредиту в качестве альтернативы кредитным карточкам.

В Великобритании персональная ссуда (personal loan) связана с открытием ссудного счета для индивидуального заемщика. Она, как правило, выдается для финансирования покупок в рассрочку потребительских товаров длительного пользования (автомашин, телевизоров, мебели) или на особые виды расходов – путешествия, свадьбы, ремонт жилья и так далее.

В большинстве случаев сумма займов ограничена – от 500 до 5000 фунтов стерлингов (по ссудам на ремонт и обустройство домов- до 10 000 фунтов стерлингов). От 1/4 до 1/3 стоимость покупки или расходов должно быть покрыто из собственных средств заемщика. Погашение кредита производится равными ежемесячными взносами с включением процентов за пользование ссудой.

Персональные ссуды обычно берутся для: приобретения потребительских товаров длительного пользования (например, мебели), покупки машины (бывшие в употреблении машины не должны быть очень старыми – 5 лет, вероятно, максимальный срок для подержанной машины), празднования торжеств, проведения отделочных работ в доме, покупки домов-фургонов, оплаты личного образования. Размер ссуды (опять за исключением ссуд на приобретение недвижимости и связующих ссуд), как правило, не превышает 10000 фунтов стерлингов. В случае обращения за персональной ссудой заёмщику обычно достаточно внести 1/5 или 1/3 стоимости, хотя на это не существует каких-либо твёрдых правил.

Источники оплаты и способность к выплате (платёжеспособность). Источником оплаты служит регулярный доход клиента. Туда же включаются эксплутационные и ремонтные расходы по тем покупкам, которые клиент собирается сделать. Совершенно очевидно, что достаточно знать, насколько реальна выплата ссуды с процентами при установленном размере выплат.

Во Франции около 1/4 всего потребительского кредита предоставляется банками и 3/4 – специализированными кредитными учреждениями. Но поскольку последние получают необходимые им средства в большей мере за счёт банковских ссуд, то фактически 9/10 всей суммы потребительского кредита предоставляется банками. Погашается потребительский кредит в разовом порядке или с расчётного платежа23.

1) Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

2) Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа. Ссуды частным лицам. Более 80% потребительского кредита предназначено для покупки товаров в рассрочку. В США большая часть подобных ссуд выдаётся без обеспечения – солидным клиентам с безупречной репутацией, для чего кредитными службами банка производится тщательный анализ личности заёмщика и его прошлого.

Через различные формы потребительского кредита обслуживается всё возрастающая доля розничного товарооборота. В числе банковских услуг важное место принадлежит кредитным карточкам. Кредитная карточка дает возможность клиенту банка не только получать кредит, наличные деньги или оплачивать покупки. Предусмотрен и ряд других услуг, среди которых, например, льготы при покупке авиабилетов, страхование от несчастных случаев во время путешествий, оплата разного рода задолженности в случае болезни или потери работы, юридическая помощь. В зависимости от вида карточки одни услуги являются неотъемлемой частью кредитной карточки, другие предоставляются как дополнительные за определенную плату.

Основу правового регулирования использования кредитной карточки в Великобритании составляет Закон о потребительском кредите (Consumer Credit Act) 1974 года. В соответствии с ним банки заключают с клиентурой специальные договоры, в которых отражаются особенности использования кредитных карточек24.

Как правило, каждый банк предоставляет возможность использования нескольких видов кредитных карточек. Например, довольно широкий выбор характерен для National Westminster Bank (сокращенно NatWest), который, в частности, предлагает клиентуре следующие виды кредитных карточек: Visa Primary, Access, Visa, Mastercard, Visa Gold. Кредитная карточка каждого вида предоставляет клиенту свой спектр услуг, а плата за пользование карточками существенно разнится.

Кредитная карточка Visa Primary выдаваемая банком NatWest, имеет самый ограниченный, традиционный набор услуг – оплата товаров и получение наличных денег (до 50 фунтов стерлингов в день). Кредитный лимит по такой карточке фиксирован и составляет 500 фунтов стерлингов. Годовая процентная ставка по просроченным кредитам – 23,9% по кредитам в форме безналичных платежей за товары и услуги; 25,8% по кредитам в наличной форме и приобретение иностранной валюты и дорожных чеков (advances).

Клиент имеет право вместо полного единовременного погашения неоплаченного баланса выбрать иную форму его погашения – платежи в рассрочку. В этом случае месячная ставка составит 1,7%.

Карта Access – одна из самых популярных в Великобритании. Помимо собственно кредитных услуг (кредитный лимит по ней устанавливается на конкретной основе), эта карта предполагает бесплатное страхование от несчастных случаев во время путешествия на сумму до 50 000фунтов стерлингов, если билеты были куплены с использованием кредитной карточки. NatWest устанавливает ежедневный лимит в 100 фунтов стерлингов для получения наличных по такой карточке. Величина этого лимита может быть разной в разных банках. Например, банк Lloyds устанавливает ежедневный лимит 500 фунтов стерлингов или 350 фунтов стерлингов при получении соответствующего эквивалента в местной валюте за рубежом. Годовая процентная ставка по просроченным кредитам в банке National Westminster по карте Access составляет 22,4% (purchases) и 24,3% (advances). Другие банки устанавливают ставку в зависимости от величины кредитного лимита. Например, в банке Lloyds при кредитном лимите 200 фунтов стерлингов эти ставки установлены в размере 27,1% и 29,2%. С увеличением лимита они понижаются: например, при кредитном лимите 5000 фунтов стерлингов ставки составят соответственно 19,8 и 21,6%.

Аналогичные услуги, предоставляемые Nat West’ом по карточке Visa. Кредитный лимит по обеим карточкам является результатом переговоров между банком и клиентом и устанавливается с учетом кредитоспособности последнего. Обычно этот лимит не бывает меньше 1000 фунтов стерлингов. Ставки по просроченным кредитам – те же, что и в случае с картой Access.

Наибольшие возможности предоставляются владельцам карт Mastercard и Visa Gold. Для получения Visa Gold банк NatWest предъявляет карточки клиенту требование иметь не менее 20 000 фунтов стерлингов годового дохода. Кредитный лимит составит не менее 2500 фунтов стерлингов (в договорном порядке он может быть увеличен). Предел страхования от несчастных случаев во время путешествий – 75 000 фунтов стерлингов, если билеты куплены с использованием карты. Кроме того, Visa Gold предоставляет владельцу в случае чрезвычайных ситуаций во время нахождения за пределами страны ряда услуг, таких, как немедленная замена карты, аванс наличными, медицинская и юридическая помощь. Кроме того, Visa Gold обеспечивает защиту, предлагаемую компанией Credit Sentiel Ltd. В случае утраты или кражи карточки25.

Владельцы кредитных карт имеют также возможность использовать (за дополнительную плату) «схему защиты платежей». Она действует в случае, если клиент не в состоянии осуществлять свои платежи по причине болезни, несчастного случая или вынужденной безработицы.

Существует еще ломбардный кредит. Под ломбардным кредитом понимается залог легко реализуемого имущества или прав. К важнейшим видам ломбардного кредита, предоставляемого индивидуальным заемщикам, относятся: ломбардный кредит под залог ценных бумаг, под залог товаров, под залог драгоценных металлов и под залог требований. Ломбардный кредит под залог ценных бумаг в зарубежной банковской практике считается наиболее важной формой ломбардного кредита. В залог принимаются только ценные бумаги, котирующиеся на фондовой бирже. Ссуды под ценные бумаги предоставляются на условиях «on call» – до востребования. Сумма кредита составляет от 50 до 90% их курсовой стоимости. Кредит покрывает только часть их курсовой стоимости, другая часть — маржа — разница между ценой покупателя и ценой продавца – оплачивается заемщиком при заключении сделки. Издержки по хранению ценных бумаг незначительны, так как ценные бумаги хранятся на специальном счете депонированных ценных бумаг. Изменение стоимости ценных бумаг происходит только на фондовой бирже. Для банка не представляет сложности оценка их залоговой стоимости. Как правило, стоимость их определяется банком несколько ниже биржевого курса, причиной тому являются, прежде всего, возможные колебания курса26.

В соответствии со степенью курсового риска и видом банка в зарубежных странах практикуются различные оценки стоимости залога ценных бумаг. Обычно в зарубежной банковской деятельности залоговая стоимость ценных бумаг колеблется в следующих пределах:

- для закладных листов (ипотечных облигаций) не опускается ниже 90 % курса,

- для долговых обязательств (документ, выдаваемый заемщиком кредитору при получении ссуды) с поручением оценивается до 80 % курсовой стоимости,

- для других долговых обязательств – до 60 %,

- для акций – от 50 до 70 % их курса.

Критерием качества ценных бумаг с учетом приемлемости их для залога служат возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи наиболее высокий рейтинг качества в зарубежной практике имеют ценные государственные бумаги с быстрой оборачиваемостью. При их кредитовании максимальная сумма кредита может достигать 95 % стоимости ценных бумаг. Например, акций, выпущенных фирмами, объем кредита составляет 80—85 %. В данном случае речь идет не о тех акциях, которые выпускает предприятие-заемщик, а о тех, которые он приобрел на рынке ценных бумаг, поскольку вложение капитала в ценные бумаги есть реальное имущество.

1.3 Роль и значение банковского кредитования в современных условиях

Деньги, кредит, банки являются неотъемлемыми атрибутами современной цивилизации, их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

Категория «кредит» может трактоваться как акт доверия, представляющий собой обмен двумя платежами, отдаленными друг от друга во времени.

Кредит (от лат. Creditum - ссуда, долг) является одной из сложнейших экономических категорий. Согласно ст.819 Гражданского Кодекса РФ банковский кредит - это действия по предоставлению банком денежных средств заемщику в размере и на условиях, предусмотренным кредитным договором, и обязанностью заемщика возвратить полученную денежную сумму и уплатить проценты на нее. Возникновение условий, придавших кредиту характер объективной необходимости, обусловлено становлением и развитием товарно-денежных отношений27.

Кредитные отношения – важнейший аспект современной экономической деятельности. Эффективная кредитная система является залогом успешного развития производства и социально-экономического прогресса вообще.

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Деньги выступают как средство платежа всюду, где присутствует кредит. Даже когда заемщик получает, например, семенную ссуду, она оформляется в форме денежного кредита. Следовательно, кредит — особая форма движения денег. Это категория рыночная.

Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступает кругооборот и оборот средств (капитала).

На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит.

Общеэкономической причиной существования кредита, как и любой другой стоимостной категории, является товарное производство. Конкретно для кредита основополагающее значение имеет такая его характеристика, как возвратное возмездное движение стоимости. Кредитные отношения не возникают в процессе производства, они только опосредствуют этот процесс производства в той или иной форме. При этом возможность возникновения кредитных отношений непосредственно связана с эквивалентностью обмена, обусловленной экономическим обособлением товаропроизводителей как собственников, юридически самостоятельных лиц28.

Наряду с объективной основой существуют специфические причины возникновения и функционирования кредитных отношений. Они связаны с необходимостью обеспечения непрерывности процесса воспроизводства, а конкретнее - непрерывности смены форм стоимости валового национального продукта в процессе его движения. Движение стоимости в воспроизводственном процессе общества прежде всего воплощается в кругообороте и обороте производственных фондов и фондов обращения государственных предприятий, кругообороте капиталов акционерных обществ, частных фирм и характеризуется объективными закономерностями, обусловленными природой воспроизводственных процессов товарного хозяйства29.

В частности, закономерностью, создающей возможность функционирования кредита, является временное высвобождение денежных средств и появление временной потребности в них в процессе движения производственных фондов хозорганов. Известно, что производственные фонды в каждый данный момент одновременно существуют в денежной, производительной и товарной формах. Движение стоимости фондов представляет собой последовательный непрерывный ее переход из одной функциональной формы в другую. Этому процессу объективно присуща неравномерность, обусловленная индивидуальным характером кругооборота и оборота фондов на каждом предприятии вследствие различий организационно-технических характеристик производства и реализации продукции. Проявлением данной неравномерности является образование приливов и отливов денежных средств в ходе движения как основных, так и оборотных фондов.

Временно свободными могут быть доходы и сбережения населения, денежные накопления государства, собственные средства кредитных учреждений; в то же время у них может возникать потребность в дополнительных денежных ресурсах, удовлетворением которой может явиться кредит.

По мере перехода экономики на рыночные отношения восстанавливается подлинная сущность кредита как самостоятельной объективной экономической категории. Кредит становится выражением возвратного движения стоимости, т.е. прекращается безвозвратное финансирование расходов бюджета, предоставление кредита убыточным хозяйствам, а также на цели не соответствующие внутренней природе кредита. На сущность кредита большое влияние оказывают происходящие изменения в банковской системе и создание кредитного рынка, где предложение кредита исходит от свободных, экономически самостоятельных, равных между собой в правах, коммерческих банков. Принципы работы, деятельность этих банков полностью соответствуют сущности, назначению и роли кредита в развитом товарном производстве.

Велика роль кредита и в инвестициях, в воспроизводстве основных фондов. Антиципационное свойство кредита (способность предвосхищать будущие доходы) обеспечивает осуществление капитальных вложений еще до того, как хозяйствующий субъект накопит прибыль и амортизацию для инвестиций. Сочетание собственного капитала с заемным позволяет оперативно реагировать на прогресс технологии, быстро осуществлять затраты на внедрение новейших научных достижений.

Говоря о значении кредита в развитии экономических связей между отраслями и регионами, в повышении эффективности производства, необходимо показать его роль в создании и использовании доходов и прибыли. Дело в том, что кредит обслуживает процесс создания, распределения и использования доходов. Кредит и кредитная система, обслуживая кругооборот средств, принимают участие в распределении валового продукта. Без функционирования кредита невозможен был бы перераспределительный процесс.

Структура кредита – это то, что остается неизменным в кредите. Элементами кредита являются находящиеся в тесном взаимодействии субъекты его отношений. К ним относятся кредитор и заемщик. Также элементом структуры кредитных отношений является объект передачи – то, что передается от кредитора заемщику и совершает свой обратный путь от заемщика к кредитору30.

Кредитор – сторона кредитных отношений, предоставляющая ссуду. Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Источником средств могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование, как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик – сторона кредитных отношений, получающая кредит и обязанная вернуть полученную ссуду. Заемщиками помимо банков выступают предприятия, население, государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и, в конечном счете, ускоряет воспроизводственный процесс.

Таким образом, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

Функции кредита

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но, несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно31.

Надо отметить три основные функции кредита:

1) Распределения на возвратной основе денежных средств (распределительная функция);

2) Создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) Осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Важная функция кредита — создание кредитных средств обращения и замещения наличных денег (эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги, как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Хотя функция кредита — категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их — дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности32.

Рассматривая функции кредита, уместно отметить, что на их основе в хозяйстве осуществляется контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущей кредиту контрольной функции. Любой кредитор — будь то банк, предприниматель или частное лицо — своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга.

Отражением сущности и функций кредита в системе экономических отношений между банком и заемщиками являются принципы кредитования. На основе принципов кредитования происходит построение процесса кредитования, т.е. определяются цели и сроки предоставления заемных средств, метод, а также порядок их выдачи и погашения, организация контроля за использованием ссуд заемщиками. Применявшиеся в банковской практике принципы кредитования, их содержание приводились в соответствие с тем уровнем экономических отношений в народном хозяйстве, который складывался в определенные периоды времени, что не всегда соответствовало объективной природе их существования.

Принципы кредитования объективны по своей природе, но определяя основы организации экономических отношений банка, они как и все другие элементы кредитного механизма получают воздействие извне и их развитие в большей степени зависит от общих задач и состояния экономики на данном этапе. Кроме того, учеными в процессе развития теории кредита формулировались новые принципы кредитования, отвергались отдельные из действовавших или подвергались сомнению правомерность их существования.

Переход экономики на условия рыночного хозяйствования диктует необходимость переоценки сложившихся научных взглядов на принципы кредитования и формулирования именно таких, которые раскрывают подлинную сущность кредита, независимо от общественно-экономической формации, в которой он существует. Такими принципами являются возвратность, срочность возврата кредита, дифференцированность, обеспеченность и платность, с вложением в них нового содержания, соответствующего рыночным отношениям в экономике. Данное обстоятельство ведет и к совершенствованию механизма банковского кредитования33.

К принципам кредитования относятся:

1) возвратность и срочность кредитования;

4) обеспеченность кредита;

3) дифференцированность кредитования;

4) платность банковских ссуд.

Рассмотрим более подробно особенности применения принципов кредитования, их новое содержание.

Принцип возвратности кредита выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие “безвозвратная ссуда”. Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие “планово-убыточное частное предприятие”34.

Без возвратности кредитная система не может существовать, следовательно, она является неотъемлемой характеристикой кредита.

Возвратность является неотъемлемым атрибутом кредита, раскрывающим сущность этой экономической категории. А непосредственно принципом кредитования является срочность, т.к. срочность кредитования представляет собой необходимую форму достижения возвратности кредита”.

Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Сейчас при кредитовании особое, как никогда раньше, значение придается принципу срочности возврата кредита, так как от его соблюдения зависит нормальное обеспечение воспроизводственного процесса денежными средствами и, соответственно, его объемы и темпы роста.

Применение принципов коммерческого расчета в организации работы коммерческих банков не позволяет банкам вкладывать свои кредитные ресурсы в безвозвратные денежные вложения, иначе они не будут иметь возможности рассчитаться за привлеченные средства с вкладчиками - предприятиями и гражданами. При этом банки могут терпеть убытки и даже банкротство. Для каждого заемщика соблюдение этого принципа кредитования означает возможность получения в банке новых кредитов, а также позволяет соблюсти свои интересы, не уплачивая повышенных процентов за просроченные ссуды. Следовательно, можно сделать вывод о том, что экономические интересы коммерческого банка и ссудозаемщика в соблюдении принципа срочности объективно совпадают.

Срок возврата кредита устанавливается по договоренности с заемщиком, исходя из имеющейся у него общей возможности вернуть кредит, а также действующей банковской процентной ставки за кредит. Кроме того, у ряда предприятий, созданных в последние годы, кредит является основным источником формирования оборотных фондов. В связи с этим в настоящее время усложняется решение проблемы соблюдения принципа срочности кредитования35.

В решении этой проблемы все большую роль начинает играть принцип обеспечения кредита, причем содержание этого принципа расширяется. Так, принцип материальной обеспеченности кредитования порождает в современных условиях юридические обязательства, гарантирующие возврат ссуды: в форме залога, гарантий - при кредитовании юридических лиц, в форме залога и поручительства - при кредитовании граждан, а также договора страхования банковского риска непогашения кредитов и страхования ответственности заемщиков за непогашение ими кредитов. В силу залога кредитор (залогодержатель) имеет право, в случае неисполнения должником обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенных ценностей после их реализации, преимущественно перед другими кредиторами. Но, следует учитывать, что в современных условиях на пути реализации коммерческими банками своего залогового права возникают определенные трудности, которые при поверхностном рассмотрении вопроса не видны. Так, в частности, проблемы реализации залогового права банком существуют в отношении предприятий имущество которых сегодня принадлежит государству.

Наметившийся в годы перехода к рыночным отношениям отход от кредитования отдельных объектов и переход к удовлетворению общей потребности в заемных средствах позволили поставить вопрос о кредитовании субъекта кредитных отношений как такового. В результате чего на практике стала возможной выдача кредита не только под конкретное материальное обеспечение или вышеперечисленные документы, но и под гарантию платежеспособных предприятий, других банков или страхового свидетельства о добровольном страховании заемщиком ответственности за непогашение кредита или о страховании самим банком-кредитором кредитного риска непогашения ссуд клиентами. Причем не только одна, но и ряд перечисленных форм юридических обязательств одновременно могут служить обеспечением выдаваемого кредита и, соответственно, должны прикладываться к кредитному договору, заключаемому между банком и заемщиком.

Таким образом, в современных условиях в содержание принципа обеспеченности кредита вкладывается новый смысл, заключающийся в наличии у заемщиков юридически оформленных обязательств, гарантирующих своевременный, или в конечном итоге вообще, возврат банковских кредитов (залогового обязательства, договора-гарантии, договоров страхования на случаи непогашения кредитов, договора-поручительства).

Помимо юридически оформленных обязательств, свидетельствующих об обеспеченности кредитов коммерческие банки могут требовать от заемщиков и другие документы, не имеющие правовой основы, наиболее важным из которых является технико-экономическое обоснование целесообразности выполнения кредитуемых мероприятий. В этом документе должны быть достаточно аргументировано рассчитаны будущие доходы предприятия, за счет которых планируется погашение кредита, а также определены сроки возврата ссуды. В банковской практике прошлых лет технико-экономические обоснования обычно представлялись заемщиками в банк при кредитовании затрат долгосрочного характера и связаны с капитальными вложениями. Сейчас ситуация в экономике меняется. И коммерческим банкам целесообразно в каждом случае предоставления ссуд требовать от заемщиков соответствующее экономическое обоснование, что будет способствовать соблюдению принципа обеспеченности кредита за счет будущих доходов клиента банка.

Необходимость дифференцированного подхода банков при кредитовании хорошо и плохо работающих хозорганов мотивировалась действиями закона стоимости, требующими осуществления каждым предприятием затрат по производству и реализации продукции в соответствии с общественно необходимыми нормами. Только соблюдением требований этого закона каждым хозорганом можно было добиться эффективности производства в общественном масштабе. В настоящее время принцип дифференцированности увязывается с принципом срочности возврата, т.е. кредит предоставляется тем заемщикам, которые могут его своевременно вернуть. Поэтому дифференциация кредитования осуществляется только на основе показателей кредитоспособности. Этот принцип кредитования начинает срабатывать еще на стадии кредитного планирования до заключения кредитных договоров, когда банки еще изучают спрос на кредитные ресурсы и начинают их предварительное размещение, руководствуясь, как кредитоспособностью потенциальных заемщиков, так и характером обеспечения испрашиваемых ссуд и, соответственно, их прибыльностью для банка, а также длительностью вложения средств. Дифференцированность кредитования по показателям кредитоспособности является более жесткой по сравнению со всеми существовавшими до настоящего времени ее вариантами36.

Следовательно, банки в праве отказать в кредите ненадежным партнерам, и у них появляется реальная возможность выбора субъектов кредитных отношений. Дифференцированность кредитования, исходя из кредитоспособности заемщиков, служит необходимым условием нормального функционирования кредита на основах возвратности и платности.

С переходом на рыночные отношения хозяйствования меняется содержание и принципа платности кредита. Принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа осуществляется через механизм функционирования банковского процента, в форме установления дифференцированных процентных ставок за пользование определенными видами кредита. Ставка банковского кредита - это “цена” кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, а банку обеспечивать возмещение своих затрат по содержанию аппарата и получение прибыли для увеличения ресурсных фондов кредитования, а также использования для собственного развития.

В современных условиях критериями дифференциации процентных ставок в определенной мере перестают быть отраслевые различия субъектов кредитных отношений, а отчасти и виды предоставляемых кредитов. Равноправие хозяйствующих субъектов в условиях рыночной экономики предполагает установление банками в принципе единых для всех заемщиков процентных ставок как по привлечению, так и по размещению кредитных ресурсов, зависимых только от сроков осуществления этих операций и величины средств37.

Такие моменты в новой процентной политике коммерческих банков означают ее направленность на формирование стабильных кредитных ресурсов, на обеспечение нормальной их циркуляции на основе своевременного возврата в банк заемщиками. Круг заемщиков, таким образом, будет ограничиваться юридическими и физическими лицами, способными по своему финансовому положению не столько взять кредит, сколько его вернуть в срок, при этом эффективно использовав.

Однако следует отметить, что все сказанное относительно проведения кредитной политики банками может быть реализовано в полной мере только в условиях развитых рыночных отношений, когда будет достигнута стабилизация экономики. В период же зарождения рыночных отношений, когда наблюдаются кризисные явления в народном хозяйстве, необходимо проведение дифференцированной процентной политики при кредитовании, например, целых сфер экономики - агропромышленного комплекса, социальных программ.

Таким образом, принцип платности заключается в оказании воздействия на формирование пропорций развития народного хозяйства, на сбалансированность товарно-денежных оборотов в экономике.

Восстановление сущности кредита в условиях перехода к рыночной экономике потребовало осмысления принципов банковского кредитования. Одновременно хотелось бы отметить, что до тех пор, пока в стране существует инфляция, принципы банковского кредитования не смогут в полной мере обеспечить на практике реализацию экономического воздействия кредитного механизма на развитие рыночных отношений в экономике38.

Роль кредита в рыночной экономике

Кредит как экономическая категория служит объектом активного государственного регулирования. Цели, преследуемые государством при кредитном регулировании могут быть различны. Хотя на первый взгляд кредитная политика государства есть прямое воздействие на деятельность коммерческого банка и направлена на расширение или сокращение кредитования экономики, она преследует цели стабильного развития внутренней экономики, укрепления денежного обращения, поддержки экспортеров на внешнем рынке.

Таким образом, воздействие на кредитную политику в целом позволяет в конечном счете достичь более глубоких стратегических задач развития экономики.

Например, недостаток у предприятия свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций, поддержания занятости в стране. С другой стороны, избыточная денежная масса имеет свои недостатки: происходит обесценение денег, выражающееся в росте товарных цен, снижении жизненного уровня населения, ухудшении валютного положения страны. Соответственно, в первом случае денежно-кредитная политика государства будет направлена на расширение кредитной деятельности банков, а во втором - на ее сокращение и переход к политике “дорогих денег”.

В макроэкономическом масштабе значение ссудных операций состоит в том, что посредством них банки превращают бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления39.

Назначением ссуд является удовлетворение индивидуальных потребностей заемщиков (производственных, торгово-посреднических, потребительских). Получателями ссуд могут выступать юридические и физические лица, имеющие различную кредитоспособность, может различаться продолжительность пользования ссудой. Но указанные различия в экономическом содержании потребности в кредите не должны отражаться на ликвидности банка, т.е. не должны приводить к несвоевременному возврату выданных ссуд. Поэтому банки организуют процесс кредитования клиентов, выделяя виды ссуд, позволяющие дифференцировать объект кредитования, механизм выдачи и погашения ссуд, формы контроля за возвратностью.

Роль кредита в развитии рыночной экономики многообразна.

Во-первых, кредит в условиях перехода к рынку представляет собой форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы юридических и физических лиц аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Все предприятия в силу специфики своего производства и условий снабжения в разные периоды времени имеют разную потребность в оборотных средствах, т.е. существуют периоды максимальной и минимальной потребности. Экономически нецелесообразно иметь собственные оборотные средства на уровне максимума. В этом случае определенная их часть не будет участвовать в производственном процессе и, следовательно, будет исключена из процесса капитализации. Поэтому собственными оборотными средствами предприятия наделяются в интервале между максимумом и минимумом потребности40.

Во-вторых, капитал физический, в виде средств производства, не может переливаться из одних сфер в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластический механизм перелива капитала из одних сфер в другие.

В-третьих, кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, на скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития.

Вызывая к жизни различные формы кредитных денег, можно обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Задача развития безналичных расчетов как юридических, так и физических лиц, чрезвычайно актуальна и сулит немалые выгоды для всех участников экономических отношений и для экономики страны в целом41.

В-четвертых, кредит может сыграть заметную роль в осуществлении программы приватизации государственных и муниципальных предприятий на основе их акционирования. Условием размещения акций на рынке является накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кроме того, кредитная система в лице банков принимает активное участие в самом выпуске и размещении акций.

В-пятых, без кредитной поддержки практически невозможно быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнеэкономическом пространстве.

Таким образом, коммерческие банки являются посредниками на рынке капиталов. Они привлекают временно свободные денежные средства одних лиц и предоставляют их другим лицам, испытывающим потребность в заемных средствах.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Виды и формы кредитов

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам.

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента42.

Банковский кредит классифицируется по ряду признаков:

1) По срокам погашения:

-краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования;

-среднесрочные ссуды предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

-долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

2) По способам погашения:

-ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд является оптимальной, т.к. не требует использования механизма дифференцированного процента;

-ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах;

3) По способам взимания ссудного процента:

-ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая наиболее функциональный с позиции простоты расчета характер;

-ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд, имеющая достаточно дифференцированный характер в зависимости от договоренности сторон (например, по долгосрочным ссудам выплата процента может начинаться как по завершении первого года пользования кредитом, так и спустя более продолжительный срок);

-ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды. Для развитой рыночной экономики эта форма абсолютно нехарактерна и используется лишь ростовщическим капиталом.

4) По способам предоставления кредита:

-компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т. ч. авансового характера;

-платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

5) По методам кредитования:

-разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

-кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

6) По видам процентных ставок:

-кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании;

-плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке;

-ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции;

7) По числу кредитов:

-кредиты, предоставленные одним банком;

-синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику;

-параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

8) По наличию обеспечения:

-доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам;

-договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения;

-договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники;

-гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

-страхование кредитных рисков. Предприятие-заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90% не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

9) По целевому назначению кредита.

-ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется;

-целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.). Нарушение указанных обязательств влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

10) По категориям потенциальных заемщиков.

-аграрные ссуды — одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонных характер, обусловленный спецификой сельскохозяйственного производства.

-коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Составляют основной объем кредитных операций российских банков;

-ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике — изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке.

-ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками. В современной зарубежной практике получили столь широкое распространение, что в некоторых источниках выделяются в качестве самостоятельной формы кредита.

-ипотечный кредит – особый тип экономических отношений по поводу предоставления ссуд под залог недвижимого имущества. Кредитором по ипотеке могут быть ипотечные банки или специальные ипотечные компании, а также обычные коммерческие и другие банки. Заемщиком выступают физические и юридические лица, главным образом, физические, имеющие в собственности объект ипотеки. Главными особенностями залога являются: во-первых, наличие у заемщика собственности, во-вторых, чтобы эта собственность приносила доход ее владельцу, в-третьих, не была объектом залога в другой сделке;

-межбанковские ссуды — одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от Центрального Банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

Современное состояние рынка кредитования

Основным фактором роста активов банковского сектора в 2005 году оставалось развитие кредитных операций. Структура кредитных вложений в разрезе секторов хозяйствования представлена на рисунке 1.1.

Рис. 1.1 Структура кредитных операций банковского сектора (в % от общей суммы кредитов)43

Кредиты, предоставленные банками российским нефинансовым организациям, за 2005 год увеличились на 30,5% (в 2004 году — на 39,0%) и составили 4110,6 млрд. рублей на 1.01.06, при снижении их доли в совокупных активах действующих кредитных организаций за год с 44,1 до 42,2%. В 2005 году объем кредитования нефинансовых организаций расширили почти 69% действующих кредитных организаций.

При этом прирост кредитов в иностранной валюте (38,7%) опережал прирост кредитов в рублях (27,4%). Вместе с тем 70,7% общего объема данных кредитов предоставлено в национальной валюте.

В структуре кредитов российским нефинансовым организациям 43,5% (на начало 2005 года — 39,5%) составляют кредиты сроком погашения свыше 1 года, темпы прироста которых (43,7%) существенно опережали прирост общего объема кредитов, что свидетельствует о неснижаемом инвестиционном спросе отраслей экономики.

Основная роль в кредитовании нефинансового сектора экономики принадлежит банкам, контролируемым государством, и “диверсифицированным” банкам, на долю которых приходится соответственно 46,7 и 22,4% общего объема кредитов российским нефинансовым организациям.

Доля кредитов нефинансовому сектору экономики, предоставленных банками, контролируемыми государством, и “диверсифицированными” банками, в активах данных групп составляет 48,4 и 37,6% соответственно. Наиболее высокими темпами, превышающими средний уровень по банковскому сектору, росли кредитные вложения в российские нефинансовые организации банков, контролируемых иностранным капиталом (на 55,1%), контролируемых государством (на 33,9%), региональных малых и средних банков (на 38,9%).

В структуре кредитной задолженности по видам деятельности нефинансовых организаций на обрабатывающие производства приходилось 20,2% от общего объема задолженности на 1.01.06, на строительство — 5,7%, добычу полезных ископаемых — 4,3%, сельское хозяйство, охоту и лесное хозяйство — 3,7%.

Наибольший удельный вес по совокупному объему задолженности (29,8%) имели организации оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

Следует подчеркнуть, что замедление темпов прироста кредитования нефинансовых организаций в 2005 году было обусловлено развитием банками таких сфер вложения, как потребительское кредитование и корпоративные ценные бумаги, в условиях усиливающейся конкуренции со стороны международных кредиторов российских нефинансовых организаций. После получения Россией инвестиционного рейтинга от ведущих мировых агентств в 2005 году размещение еврооблигаций получило новый импульс и становится значимым источником финансирования долгосрочных заемных средств крупного российского бизнеса. В первую очередь это относится к промышленным корпорациям, имеющим высокий кредитный рейтинг на мировом финансовом рынке.

Объем кредитов и прочих размещенных средств, предоставленных в 2005 году юридическим лицам — нерезидентам, увеличился на 38,1% и составил 164,1 млрд. рублей, из них 88,8% предоставлены в иностранной валюте. Доля кредитов юридическим лицам — нерезидентам в активах банковского сектора незначительна — 1,7% на 1.01.0644.

В 2005 году сохранялись высокие темпы роста объемов кредитования физических лиц. Объем предоставленных гражданам Российской Федерации кредитов увеличился с 616,5 млрд. рублей на 1.01.05 до 1174,9 млрд. рублей на 1.01.06, или в 1,9 раза. Кредитование физических лиц осуществляется банками в основном в рублях (85,2% объема кредитов). Доля кредитов населению в совокупных активах банковского сектора увеличилась с 8,6% на 1.01.05 до 12,1% на 1.01.06, а в объеме выданных банковским сектором кредитов — с 13,8 до 18,4% соответственно.

От общего объема кредитов физическим лицам — резидентам, выданных банковским сектором, наибольший объем кредитов предоставлен банками, контролируемыми государством (48,8%), “диверсифицированными” банками (24,5%), “внутригрупповыми” банками (9,4%) и банками, контролируемыми иностранным капиталом (8,4%).

При этом наиболее активно в 2005 году развивали операции по кредитованию физических лиц “диверсифицированные” банки (объем кредитов вырос в 2,8 раза), банки, контролируемые иностранным капиталом (объем кредитов увеличился почти в 2 раза) и банки, контролируемые государством (объем кредитов вырос в 1,8 раза). Конкурентные преимущества крупных банков на рынке ритейловых услуг обусловлены наличием разветвленной филиальной сети, диверсифицированной ресурсной базы, квалифицированного менеджмент а, новых банковских технологий, в том числе в сфере контроля рисков.

Суммарный объем кредитов, предоставленных нефинансовым организациям и физическим лицам, за 2005 год вырос на 40,3% и на 1.01.06 составил 5454,0 млрд. рублей при росте их доли в активах банковского сектора с 54,5 до 55,9%, а соотношения с ВВП — с 22,9 до 25,3%.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ

Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же факторов складываются и особенности механизма кредитования и выстраивания кредитных отношений банков и торговых организаций, которые со временем и изменением экономических условий развиваются и приобретают новые особенности

Говоря о перспективах расширения кредитных операций в части работы с населением необходимо, по всей видимости, принять более гибкую политику в отношении клиента как в общих вопросах кредитования, так и в узких (схема погасительных платежей), т.к. не смотря на значительное количество заявок на получение кредита, многие из предложений оказываются нереализованными по причине не оперативности. Либо излишней жесткости условий банка к потенциальному заемщику или к виду обеспечения.

Идеальным вариантом могло служить нахождение той категории заемщиков, которые удовлетворяли бы всему спектру требований банка и одновременно привлекали бы максимально возможное количество кредитных ресурсов, предлагаемых банком. Но в современных условиях необходимы новые подходы к кредитованию. Иначе, не смотря на рост суммы кредитов, предоставленных населению, планируемое увеличение доходности кредитной работы банка, оптимальное использование свободных кредитных ресурсов достигнуто не будет.

Перспективными направления в сфере кредитования организаций можно назвать более тесную работу с населением с учетом зарубежного опыта. Это требует серьезных маркетинговых исследований для поиска новых неосвоенных форм кредитования либо изменения существующих условий кредитования для повышения конкурентоспособности банка в сфере уже освоенных кредитных продуктов, но все эти мероприятия на сегодняшний момент отсутствуют.

Говоря о кредитовании физических лиц в целом, можно сказать, что, несмотря на довольно высокие расходы по ведению этого направления кредитования, они заслуживают внимания, так как являются стабильным источником дохода банка. Характерной особенностью ссуд населению является высокая степень диверсификации, что снижает риск неожиданных крупных потерь, а также они поддерживают имидж Сбербанка как народного банка, всегда способного помочь клиенту даже в небольших финансовых затруднениях.

В сфере кредитования физических лиц наиболее перспективными представляется. Выдача потребительских кредитов под покупку дорогостоящего ликвидного имущества - новых автомобилей, дорогой мебели и пр., по которым дополнительные затраты как времени, так и денежных средств невелики относительно суммы выдаваемого кредита, а спрос стабилен. Срок кредитования не позволит имуществу сильно упасть в цене в процессе эксплуатации, а возможность пользоваться приобретаемой вещью в период кредитования позволяет клиенту застраховаться на случай повышения цен на эту продукцию.

Данное направление уже начало развиваться, заключаются договора с фирмами, торгующими соответствующими видами товаров и при соответствующей рекламной кампании сулит неплохие перспективы.

Также перспективен практически неосвоенный рынок жилья, а именно предоставление ссуд под покупку квартир или частных домов. Кредитование под покупку недвижимости относится к довольно крупным долгосрочным операциям, что в перспективе будет обеспечивать банку стабильный длительный доход.

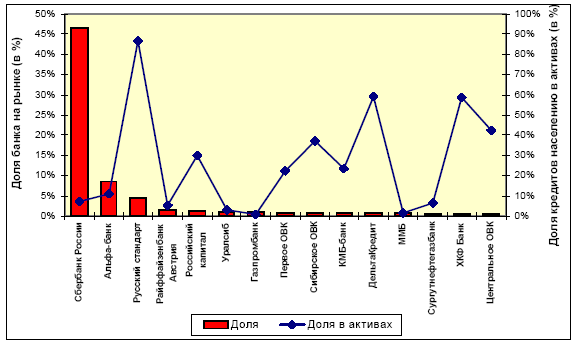

Рынок частных заимствований имеет значительные перспективы для роста. Это связано не только с ожиданием продолжения роста доходов населения, наличием значительного избыточного спроса на кредитные продукты со стороны населения (особенно в регионах), но и с тем, что для большинства банков (за исключением специализированных) кредиты населению составляют незначительную часть бизнеса (Рис. 3.1). Другими словами, существуют огромные возможности для роста, связанные с переориентацией активных операций банков.