Курс 3, семестр 5, група ////////// Керівник: ///////////////////// Донецьк, 2011 міністерство освіти І науки україни донецький навчальний комплекс економіки І менеджменту

| Вид материала | Документы |

Содержание2.2 Чинники впливу на валютний курс гривні Проблеми, пов’язані зі зміною валютного курсу та шляхи їх вирішення Перелік посилань |

- Курс 3, семестр 4, група \\\\\\\\\ Керівник: \\\\\\\\\\\\\\\\\\\\\\\\\\\ Донецьк 2010, 697.92kb.

- Міністерство освіти І науки україни міністерство економіки україни міністерство фінансів, 18.39kb.

- Історія. України. Плани семінарів І завдання для самостійної роботи студентів-Донецьк,, 226.7kb.

- Науково-практичної інтернет-конференції економічна політика країн єс 17 жовтня 2011, 3470.85kb.

- Міністерство освіти І науки україни донецький університет економіки І права, 810.34kb.

- Міністерство освіти украіни східноєвропейський університет економіки та менеджменту, 421.39kb.

- Міністерство освіти І науки україни донецький обласний центр туризму та краєзнавства, 189.44kb.

- Міністерство освіти І науки україни донецький національний унивіеситет економіки, 3683.79kb.

- Міністерство освіти І науки України Донецький державний університет управління Кафедра, 878.82kb.

- Міністерство освіти І науки україни донецький національний університет економіки, 2069.58kb.

1 2

2.1 Основні принципи встановлення валютного курсу

У практиці використовуються такі основні принципи встановлення валютного курсу:

- фіксований валютний курс;

- «вільно плаваючий» валютний курс;

- «регульований плаваючий» валютний курс;

- систему множинних валютних курсів;

- подвійний валютний курс.

Фіксований валютний курс - це офіційно встановлене Центральним банком фіксоване співвідношення між національною грошовою одиницею та валютою іншої країни. Фіксований курс встановлюється на основі таких показників, як співвідношення цін у даній країні з цінами країн головних торговельних партнерів, рівень валютних резервів, стан торговельного балансу тощо.

Фіксований валютний курс є найсприятливішим за умови внутрішніх кризових ситуацій у нестабільній економіці. Він забезпечує нижчі темпи інфляції та досить стабільні умови для зовнішньоекономічної діяльності, бо створює можливість прогнозувати розвиток ситуації в країні.

Фіксований курс дає змогу досягти і певних макроекономічних показників. Теоретично обмінна вартість національної грошової одиниці може бути розрахована у такий спосіб, щоб забезпечити стабілізацію будь-якого макроекономічного показника: попиту на гроші, сукупного попиту, індексу імпортних цін тощо.

Одним із головних питань, які стоять перед Центральним банком при встановленні фіксованого валютного курсу, є пошук певного міжнародного стандарту, на який буде зорієнтована вартість національної грошової одиниці. Як правило, курси національних валют перебувають у жорсткій відповідності до долара США. Деякі країни прикріпили свої національні валюти до євро, деякі до валют сусідніх держав (Бутан — до індійської рупії, Лесото - до ранда ПАР) або до декількох валют (кошика валют), наприклад до СПЗ (емітовані МВФ міжнародні резервні й платіжні засоби).

Режим фіксованих валютних курсів був уведений після Другої світової війни згідно з Бреттон-Вудськими угодами. Після краху в 1970-х роках Бреттон-Вудської системи більшість країн перейшла від режиму фіксованих валютних курсів до плаваючих валютних курсів [10].

Існує декілька режимів плаваючих валютних курсів.

1. Незалежне "плавання", за якого курс встановлюється на основі попиту і пропозиції на національні валюти з мінімальним втручанням центральних банків. Цей режим використовують США, Японія, Великобританія, Австралія, Венесуела, Аргентина та ін.

2. Кероване "плавання", яке відрізняється від попереднього лише більшим впливом центральних банків. Такий режим мають Греція, Китай, Туреччина, Індія, Південна Корея та ін. Деякі країни мають декілька валютних курсів, наприклад курс для фінансових операцій, курс для зовнішньоторговельних операцій, курс для туристів.

3. Спільне "плавання". Використовують його країни-члени ЄС. Вони мають два валютні режими: один — для операцій всередині Союзу, а інший — для відносин з іншими партнерами. Всередині Союзу обмежені різкі коливання курсів національних валют, а відносно валют інших країн вони не лімітуються [11].

Вільно плаваючий курс — це співвідношення між національною грошовою одиницею та валютами інших країн, яке складається залежно від попиту і пропозиції валют на валютному ринку країни.

Плаваючі курси частіше використовуються в країнах із розвиненою ринковою економікою та високим рівнем доходу. Для успішного застосування плаваючого курсу необхідні економічна і політична стабільність держави, відсутність або незначні темпи інфляції, що досягається проведенням жорсткої монетарної та фіскальної політики. Водночас за вільного "плавання" валютних курсів зовнішні фактори меншою мірою впливають на стан національної економіки, оскільки плаваючий валютний курс вирівнює попит і пропозицію на іноземну валюту (змінюючись сам, але не змінюючи розміру валютних резервів). Отже, у разі використання плаваючого валютного курсу рух іноземної валюти не впливає на грошову базу, і Центральному банку можна проводити власну грошово-кредитну політику, передбачаючи, що це не вплине значною мірою на стан платіжного балансу.

Регульоване плавання валют. Цей принцип характеризується тим, що у процесі встановлення валютного курсу на валютному ринку відчутний вплив Центрального банку країни, який вирівнює різкі короткострокові, а іноді й середньострокові коливання курсу з метою зробити його передбачуваним і таким, що стимулює зовнішню торгівлю. У цьому разі необхідні значні резерви валюти і міцна матеріальна база для прогнозування курсу, а також зростає роль фіскальної та монетарної політики щодо підтримування низького рівня інфляції національної грошової одиниці. У 1997 р. в Україні був встановлений режим "регульованого плаваючого" курсу, зокрема визначений "валютний коридор". Валютний коридор – можливе мінімальне та максимальне відхилення офіційного курсу національної грошової одиниці щодо іноземних валют. В Україні встановлювався валютний коридор як максимальне та мінімальне відхилення гривні щодо долара США, яке визначалося урядом та Національним банком України.

Така система дає змогу уникати різких коливань курсу національної грошової одиниці за умови, що економічна політика, яка здійснюється в країні, не протидіє зростанню інфляції. При цьому важливо, щоб уряд країни, котра застосовує валютний коридор, відкрито заявив про політику регулювання обмінного курсу в межах цього коридору для збільшення довіри як національних, так і іноземних інвесторів до курсової політики та стійкості національної валюти.

Системи валютних курсів у країнах, що розвиваються, часто характеризуються одночасним розмаїттям валютних курсів, кожний із яких використовується для певних цілей. Ці режими називають системами множинних валютних курсів. Множинні валютні курси можуть бути:

- валютними курсами, які безпосередньо контролюються або фіксуються урядом;

- вільними ринковими курсами, встановленими під впливом попиту і пропозиції.

Режими множинних курсів виникають тоді, коли для купівлі та продажу валюти існує більше як один курс або коли курси купівлі та продажу різняться більше як на 2 % (менша різниця між курсами купівлі та продажу слугує для покриття вартості здійснення операцій з іноземною валютою і не передбачає присутності множинних курсів).

Множинні валютні курси використовуються урядами країн, що розвиваються, як засіб для отримання доходів. Доходи виникають під час продажу Центральним банком іноземної валюти імпортерам за ціною (курс пролажу Центрального банку), що значно перевищує ціну, за якою він купує іноземну валюту в експортерів (курс купівлі Центрального банку).

Множинні валютні курси також використовуються в таких країнах для субсидіювання або оподаткування певних секторів економіки. Порівняно високий курс продажу для імпортерів окремих товарів є своєрідним податком на ці товари. Низький курс купівлі для окремих експортерів діє як податок на експорт.

Система множинних валютних курсів має як позитивні, так і негативні аспекти. Вона найприйнятніша для країн, які роблять перші кроки у напрямку ринкової системи курсоутворення та конвертованості національної грошової одиниці. Однак тривале використання цієї системи може негативно вплинути на ефективність процесу відтворення, оскільки поступово нагромаджуються негативні тенденції в розподілі ресурсів, а також змінюється структура цін. Крім того, створюються умови для отримання прибутку не з виробничої діяльності, а з різниці між неоднаковим рівнем валютних курсів унаслідок завищення контрактної ціни імпортних товарів або заниження експортних цін [10].

2.2 Чинники впливу на валютний курс гривні

Валютний курс, як і будь-яка ціна в умовах вільної конкуренції, залежить від співвідношення попиту і пропозиції. Криві попиту і пропозиції валют ілюструють процес установлення рівноважного валютного курсу і його коливання під впливом зміни попиту і пропозиції валюти. Але залишає незрозумілим, чим визначається валютний курс за рівності попиту і пропозиції та які чинники визначають попит і пропозицію і викликають їх зміни.

Відповідаючи на ці питання, ми повинні виходити з того, що валютна система є однією зі сфер товарно-грошових відносин, і в ній діють закони інтернаціональної вартості і світової ціни, закон конкуренції тощо, що функцію світових грошей, за визначенням, може виконувати лише золото. Нагадаємо, що розрізняють субстанціональну і мінову вартість грошей. Паперово-кредитні гроші субстанціональної вартості не мають, їх мінова вартість – це купівельна спроможність відносно товарів і послуг. Золото в якості світових грошей мас інтернаціональну вартість. Після відмови від "золотого стандарту" зв'язок валют із золотом як адекватним матеріалом світових грошей у кінцевому рахунку зберігається. А відтак довгостроковими фундаментальними, що визначають рух валютних курсів, є процеси, які відбуваються у сфері національного виробництва й обігу.

Чим більші витрати виробництва і ціни в країні (нижча продуктивність праці) порівняно зі світовими, тим більше зростає імпорт порівняно з експортом, що призводить до знецінення національної валюти, і навпаки. Цей чинник отримав назву "паритет купівельної спроможності" (ПКС) валют.

Зростання національного доходу країни, що призводить до збільшення попиту на імпортні товари, породжує попит на валюту країни-імпортера і тенденцію до знецінення національної валюти. А зростання експорту, пов'язане зі зростанням національного доходу в іншій країні, породжує тенденцію до підвищення курсу національної валюти країни-експортера.

У сфері обігу до чинників, які визначають довгочасні тенденції руху валютного курсу, відноситься інфляція, її темпи порівняно з темпами знецінення провідних валют. Вищі темпи національної інфляції, за рівних інших умов, призводять до зниження валютного курсу певної країни стосовно до країн, що мають відносно невисокі темпи знецінення грошей. У випадку інфляції зміна валютного курсу чисто номінальна, на відміну від реальної зміни продуктивності праці. Якщо в першому випадку впливати на валютний курс у бік його підвищення можна за допомогою монетарної політики (скорочення емісії грошей, підвищення ставки позичкового відсотка тощо), то в другому – засобами, спрямованими на підвищення продуктивності праці до рівня, що забезпечує конкурентоспроможність на світовому ринку.

Одним з чинників, що визначають рух валютних курсів, є відносний рівень реальних відсоткових ставок, тобто номінальних відсоткових ставок з поправкою на величину інфляції.

Відносний рівень реальних відсоткових ставок регулює потоки капіталів між країнами. Збільшення відсоткових ставок робить країну привабливою для вкладання фінансових коштів, внаслідок чого збільшується пропозиція іноземної валюти і попит на національну валюту. Низькі відсоткові ставки обмежують або викликають відплив капіталу, внаслідок чого збільшується попит на іноземну валюту. Відповідно поводить себе і валютний курс. Таким чином, більш сильна інфляція і більш низькі реальні відсоткові ставки призводять до знецінення валюти. Напрямок, який пов'язує динаміку валютних курсів з рухом капіталів, отримав назву "портфельних" теорій. "Портфельні" теорії валютних курсів ґрунтуються на поглядах Дж.М. Кейнса, згідно з якими власник капіталу має можливість вибрати між вміщенням капіталу всередині країни і вивезенням його за кордон.

Впливає на валютний курс і стан платіжного балансу країни. Як правило, пасив балансу погіршує становище на світовому ринку тієї чи іншої валюти, оскільки при цьому попит на іноземну валюту перевищує її пропозицію, актив – поліпшує, оскільки пропозиція іноземної валюти перевищує на неї попит.

Короткострокові коливання валютних курсів залежать від психологічного чинника – ринкового "очікування" учасників валютного ринку, який породжує різного роду спекуляції на валютних ринках, у тому числі спекулятивний рух капіталів. Очікування подальшого зниження (підвищення) валютного курсу породжує прагнення звільнитися (скупити) від даної валюти, що призводить до ще більшого зниження (підвищення) валютного курсу.

Валютна інтервенція, тобто втручання центральних банків і казначейств у валютні операції, проводиться як з метою підвищення, так і з метою зниження курсу валюти своєї країни або іноземної валюти. Якщо ставиться мета підвищення курсу національної валюти, банки і казначейства вдаються до масового продажу іноземної валюти і купівлі національної. Якщо ж країна зацікавлена у зниженні курсу своєї валюти, то відбувається зворотне - масове скуповування іноземної і продаж національної валюти. Валютна інтервенція може лише тимчасово вплинути на рух валютних курсів. Ступінь її ефективності залежить від обсягу коштів спеціально створених валютних фондів.

Зниження курсу національної валюти сприяє викидному експорту товарів. Однак валютний демпінг приносить додатковий прибуток лише тоді, коли зовнішнє знецінення валюти, тобто зниження її валютного курсу, випереджає внутрішнє знецінення, тобто падіння купівельної сили грошей у даній країні. Лише в цьому випадку, продаючи товар за попередньою ціною (або нижчою) в іноземній валюті, експортер обмінює цю валюту на більшу кількість своєї національної валюти внаслідок падіння курсу останньої. Це дозволяє йому купити на внутрішньому ринку більше устаткування, сировини, робочої сили для розширення виробництва [12].

Отже, від чого буде залежати курс національної валюти у 2011 році? Серед іншого – від стану торгового балансу, інфляції та дефіциту бюджету, закупівлі валюти «Нафтогазом», поведінки Нацбанку, а також успішності реформ та співробітництва з МВФ.

На думку аналітиків інвестиційної групи «Сократ», основними факторами, які вплинуть на курс гривні, будуть: профіцит платіжного балансу, обсяг прямих інвестицій, баланс зовнішньої торгівлі товарами, резерви НБУ, а також інтервенції Нацбанку.

Начальник управління макроекономічних досліджень «Укрсоцбанку» вважає, що на курс гривні будуть впливати стан торгівельного і платіжного балансу країни, динаміка інфляції та бюджетного дефіциту.

Експерт аналітичного департаменту «X-Trade Brokers Ukraine» зауважив, що негативне сальдо торгівлі Україна закриває за рахунок залучених кредитів. Прогнозована сума залучень на 30 % менше, ніж у 2010 році, але це все ж зріст і темпи його загрозливі.

Керівник інформаційно-аналітичного центру "Forex Club" в Україні стверджує, що курс гривні буде також залежати від розвитку світової економіки, зокрема, від зміни цін на український експорт. Відносно стабільні темпи росту світової економіки будуть сприяти помірному підвищенню цін експортованих з України товарів, особливо металів.

Підтримати гривню допоможе програма співробітництва з МВФ, яка передбачає виділення Україні коштів на суму $15,15 млрд. шляхом щоквартальних траншів. За умови дотримання вимог МВФ, приток валюти складе близько $1,3 млрд. щоквартально, відмічають аналітики компанії «Альтана Капітал». Вони також вважають, що навіть за умови стабільного притоку коштів МВФ значних коливань курсу гривні до основних валют не буде. Курс гривні до долару у 2011 році – 8,0-8,1 грн./дол.

Співробітництво з МВФ буде відігравати не останню роль у даному питанні. Продовження співробітництва буде добре відображатися на інвестиційній привабливості України та вартості національної валюти. Політика Національного банку, зобов’язання перед МВФ, а також ініційовані реформи податкової та адміністративної сфер, скоріш за все, допоможуть підтримати фінансову дисципліну і врівноважити інфляційний тиск.

Нововведення у податковій, пенсійній та митній сферах можуть стати як трампліном до росту, так і глибокою ямою для нових схем відмивання грошей у слабкого бізнесу. Доки не вивчені усі нововведення іноземний бізнес остерігається вводити інвестиції. Оцінювати програми уряду можна буде тільки у другій половині 2011 року. Після усіх жорстких реформ і кредитів, взятих для підтримки фінансової стабільності, зріст ВВП країни очікується більше 5,5%.

На курсі гривні також може відбитися і розмір урожаю у 2011 році. У випадку більш високого обсягу урожаю виручка від реалізації сільськогосподарської продукції, що надходить до України, збільшиться, що також підтримає вартість гривні [13].

- Динаміка валютного курсу гривні

Проаналізувавши офіційний курс гривні до іноземних валют у період з 01.01.2009 р. по 25.03.2011 р. отримано відповідні результати, відображені у таблицях.

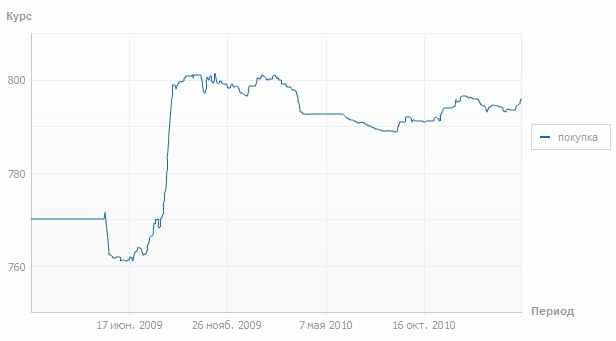

Таблиця 1. Курс долара США НБУ до гривні.

| Дата | Курс | Інфляція |

| 25.03.2011 | 795,7700 | - |

| 01.03.2011 | 793,4700 | - |

| 01.02.2011 | 794,1500 | 100,9 |

| 06.01.2011 | 795,9000 | 101 |

| 01.12.2010 | 793,8000 | 100,8 |

| 01.11.2010 | 791,1000 | 100,3 |

| 01.10.2010 | 791,0000 | 100,5 |

| 01.09.2010 | 788,6700 | 102,9 |

| 02.08.2010 | 789,2700 | 101,2 |

| 06.07.2010 | 790,9600 | 99,8 |

| 02.06.2010 | 792,5100 | 99,6 |

| 05.05.2010 | 792,5900 | 99,4 |

| 01.04.2010 | 792,5000 | 99,7 |

| 01.03.2010 | 799,0000 | 100,9 |

| 02.02.2010 | 799,9300 | 101,9 |

| 06.01.2010 | 798,5000 | 101,8 |

| 02.12.2009 | 798,9200 | 100,9 |

| 02.11.2009 | 799,3000 | 101,1 |

| 01.10.2009 | 800,4000 | 100,9 |

| 02.09.2009 | 798,0000 | 100,8 |

| 03.08.2009 | 769,9100 | 99,8 |

| 01.07.2009 | 764,0500 | 99,9 |

| 01.06.2009 | 761,8500 | 101,1 |

| 05.05.2009 | 770,0000 | 100,5 |

| 01.04.2009 | 770,0000 | 100,9 |

| 02.03.2009 | 770,0000 | 101,4 |

| 02.02.2009 | 770,0000 | 101,5 |

| 06.01.2009 | 770,0000 | 102,9 |

Графічно динаміку курсу долара США до гривні відображено на рисунку 2.

Рис. 2. Динаміка курсу долара США до гривні у період з 01.01.2009 р. по 25.03.2011 р.

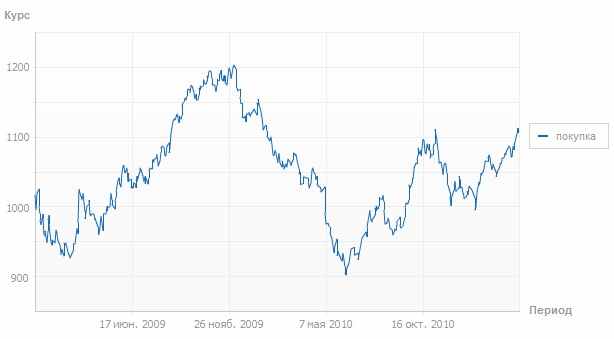

Таблиця 2. Курс ЄВРО НБУ до гривні.

| Дата | Курс | Інфляція | |

| 25.03.2011 | 1124.2639 | - | |

| 01.03.2011 | 1097.6864 | - | |

| 01.02.2011 | 1087.3502 | 100,9 | |

| 06.01.2011 | 1051.6227 | 101 | |

| 01.12.2010 | 1031.7812 | 100,8 | |

| 01.11.2010 | 1096.2273 | 100,3 | |

| 01.10.2010 | 1079.5568 | 100,5 | |

| 01.09.2010 | 1000.0336 | 102,9 | |

| 02.08.2010 | 1028.2610 | 101,2 | |

| 06.07.2010 | 991.1520 | 99,8 | |

| 02.06.2010 | 963.2959 | 99,6 | |

| 05.05.2010 | 1055.3336 | 99,4 | |

| 01.04.2010 | 1068.2108 | 99,7 | |

| 01.03.2010 | 1084.2430 | 100,9 | |

| 02.02.2010 | 1112.9426 | 101,9 | |

| 06.01.2010 | 1153.1937 | 101,8 | |

| 02.12.2009 | 1204.2920 | 100,9 | |

| 02.11.2009 | 1182.9640 | 101,1 | |

| 01.10.2009 | 1172.0258 | 100,9 | |

| 02.09.2009 | 1142.2572 | 100,8 | |

| 03.08.2009 | 1088.4988 | 99,8 | |

| 01.07.2009 | 1079.9083 | 99,9 | |

| 01.06.2009 | 1074.0562 | 101,1 | |

| 05.05.2009 | 1022.1750 | 100,5 | |

| 01.04.2009 | 1024.7159 | 100,9 | |

| 02.03.2009 | 973.5880 | 101,4 | |

| 02.02.2009 | 986.8320 | 101,5 | |

| 06.01.2009 | 1045.8140 | 102,9 | |

Графічно динаміку курсу ЄВРО до гривні відображено на рисунку 3.

Рис. 3. Динаміка курсу ЄВРО до гривні у період з 01.01.2009 р. по 25.03.2011 р.

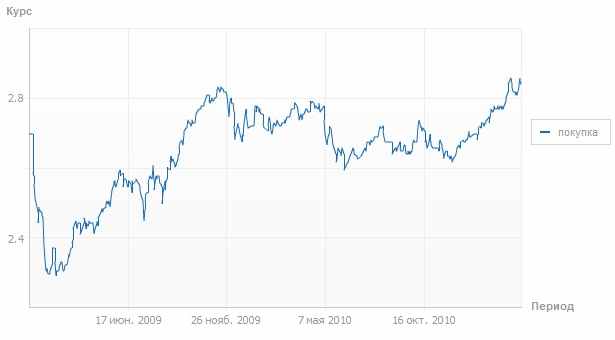

Таблиця 3. Курс російського рубля НБУ до гривні.

| Дата | Курс | Інфляція | |

| 25.03.2011 | 2,8019 | - | |

| 01.03.2011 | 2,7453 | - | |

| 01.02.2011 | 2,6648 | 100,9 | |

| 06.01.2011 | 2,6224 | 101 | |

| 01.12.2010 | 2,5334 | 100,8 | |

| 01.11.2010 | 2,5700 | 100,3 | |

| 01.10.2010 | 2,5924 | 100,5 | |

| 01.09.2010 | 2,5551 | 102,9 | |

| 02.08.2010 | 2,6146 | 101,2 | |

| 06.07.2010 | 2,5423 | 99,8 | |

| 02.06.2010 | 2,5507 | 99,6 | |

| 05.05.2010 | 2,7187 | 99,4 | |

| 01.04.2010 | 2,6868 | 99,7 | |

| 01.03.2010 | 2,6599 | 100,9 | |

| 02.02.2010 | 2,6314 | 101,9 | |

| 06.01.2010 | 2,6453 | 101,8 | |

| 02.12.2009 | 2,7382 | 100,9 | |

| 02.11.2009 | 2,7516 | 101,1 | |

| 01.10.2009 | 2,6672 | 100,9 | |

| 02.09.2009 | 2,5115 | 100,8 | |

| 03.08.2009 | 2,4714 | 99,8 | |

| 01.07.2009 | 2,4616 | 99,9 | |

| 01.06.2009 | 2,4588 | 101,1 | |

| 05.05.2009 | 2,3352 | 100,5 | |

| 01.04.2009 | 2,2712 | 100,9 | |

| 02.03.2009 | 2,1556 | 101,4 | |

| 02.02.2009 | 2,1742 | 101,5 | |

| 06.01.2009 | 2,6198 | 102,9 | |

Графічно динаміку курсу російського рубля до гривні відображено на рисунку 4.

Рис. 4. Динаміка курсу російського рубля до гривні у період з 1.01.2009 р. по 25.03.2011 р.

Приведені таблиці і графіки коливань валютних курсів свідчать про нестабільність вартості гривні, враховуючи, що індекс інфляції за 2009 рік склав 112,3 або 12,3% річних, а за 2010 рік – 109,1 або 9,1% річних [14].

- ПРОБЛЕМИ, ПОВ’ЯЗАНІ ЗІ ЗМІНОЮ ВАЛЮТНОГО КУРСУ ТА ШЛЯХИ ЇХ ВИРІШЕННЯ

Дестабілізаційні тенденції у валютно-фінансовій сфері України мають об’єктивне системне підґрунтя, що засвідчує необхідність комплексності підходів антикризової політики, які мають не лише протидіяти поточним ознакам нестабільності, але й забезпечувати необхідні структурні зрушення в цій сфері економіки.

Підґрунтям валютно-фінансової дестабілізації в Україні є системні суперечності:

- надмірна частка споживання та недостатні обсяги нагромадження в умовах нерозвиненості внутрішнього ринку, що призвело до необхідності покриття надлишку внутрішнього попиту за рахунок випереджаючого зростання імпорту, а відтак – стабільного погіршення сальдо зовнішньої торгівлі та ризиків валютної дестабілізації;

- інституційна нерозвиненість фінансової системи та вузькість механізмів рефінансування банківської системи, що обумовило надмірну вартість фінансових ресурсів всередині країни та, за стрімкого зростання попиту на кредитні ресурси, обумовило активний вихід комерційних банків на зовнішні ринки запозичень. Важелі Національного банку України, спрямовані на регулювання грошової пропозиції, виявилися недієздатними в умовах відкритості фінансових ринків, а антиінфляційні заходи монетарного характеру лише посилили потребу в зовнішніх запозиченнях. При цьому використання споживчих кредитів зосередилося насамперед на придбанні товарів імпортного асортименту та в іпотечному сегменті ринку;

- несприятливі умови для довгострокового інвестування, що обумовило переважаючу інвестиційну привабливість секторів з високою ліквідністю та якнайшвидшим обігом коштів: за 2005-2007 рр. інвестиції в промисловість зросли в 1,5 разу, в той час як в операції з нерухомістю – в 1,9 разу, фінансову діяльність – 2,4 разу, роздрібну торгівлю – утричі. У 2007 р. при прискоренні інвестиційних процесів інвестиції в промисловість збільшилися на 27 %, в той час як в роздрібну торгівлю – на 48 %, фінансову діяльність – 60 % [15]. Випереджаючі темпи інвестування в сектори, які здійснюють перерозподіл сукупного продукту, над інвестиціями у виробництво останнього посилювали ризики нестабільності фінансової системи та інфляційний потенціал, який формується внаслідок перевищення сукупного попиту над пропозицією;

- висока експортна спеціалізація України на невеликій кількості товарних груп, насамперед – сировинного характеру при значній частці товарів з високим рівнем доданої вартості в імпорті. Це обумовило хронічне нарощування дефіциту зовнішньої торгівлі та високу залежність економіки України від кон’юнктури світових ринків, курсових коливань тощо.

Під впливом світової валютної кризи зазначені суперечності розгорнулися у вагомі проблеми:

- зростання вартості та утруднення отримання зовнішніх запозичень за гострої потреби у рефінансуванні запозичень попередніх періодів. Причому, хоча час настання такої потреби був відомий заздалегідь, в Україні зберігалася дія регуляторних інструментів, спрямованих на обмеження зовнішніх запозичень (втім, і їх було впроваджено із значним запізненням, лише в середині поточного року);

- витік капіталу з країни, пов’язаний з падінням фондових індексів в Україні та світі, що підвищило попит на іноземну валюту та викликало девальваційні тенденції. Очікування девальвації додатково прискорили вихід спекулятивних капіталів, які увійшли на ринок в розрахунку на отримання курсового прибутку в умовах номінального й реального зміцнення гривні;

- зниження попиту на провідних експортних ринках України (насамперед – металургійної продукції), що співпало з погіршенням умов торгівлі для українських експортерів через ревальвацію гривні та подорожчання складових собівартості їхньої продукції;

- наростання негативних очікувань суб’єктів ринку під впливом демонстраційного ефекту низки банкрутств потужних фінансових компаній провідних країн світу, біржової паніки, які посилилися ігноруванням потреб у здійсненні антикризової політики в межах України.

З цих причин забезпечення поточної стабільності валютно-фінансової системи повинно мати комплексний характер і залежить від ефективного вирішення двох суперечливих завдань – забезпечення на належному рівні банківської ліквідності та підтримання курсу гривні. Валютні інтервенції з метою запобігання девальвації ведуть до зменшення банківської ліквідності (кошти на коррахунках зменшилися за жовтень 2008 р. на 9,3 млрд. грн., або на 61 %) [15], в той час як рефінансування банків веде до посилення попиту на іноземну валюту на валютному ринку. Одночасне проведення масштабних валютних інтервенцій і операцій з рефінансування може лише виснажити міжнародні резерви НБУ та надмірно збільшити грошову пропозицію. Відтак доцільно визначитися, яка з альтернатив містить у собі більший ризик для національної економіки. З нашої точки зору, ліквідність банків є важливішою, оскільки вона лежить в основі стабільності національної фінансової системи. Тоді як намагання втримати курс на попередніх значеннях може суперечити макроекономічному тренду розвитку економіки – у 2008 р. фундаментальні фактори, що визначають курсову динаміку, істотно погіршилися.

Між тим, варто враховувати, що різке падіння курсу гривні може стати «спусковим гачком» для розгортання фінансової кризи в Україні – прискориться і без того висока інфляція, впаде платоспроможність населення, погіршиться якість активів в банківській системі, де понад половину кредитів надано у іноземній валюті, посилиться боргове навантаження на вітчизняні фінансові і нефінансові корпорації, які мають значні борги в іноземній валюті, загальмується економічний розвиток в галузях, що не пов’язані з експортом. В цих умовах НБУ має чітко і послідовно стабілізувати ситуацію у валютній сфері, надаючи позитивні сигнали ринку і не дозволяючи розвиватися панічним настроям, проте ризики девальвації слід намагатись долати переважно за допомогою інших, не пов’язаних з інтервенціями засобів – зокрема, шляхом підвищення жорсткості регулювання валютного ринку, концентрації зусиль на поліпшення стану платіжного балансу, рефінансування валютних боргів вітчизняних фінансових і нефінансових корпорацій. Важливим завданням стає розробка середньострокової стратегії валютної політики із чітким визначенням курсових орієнтирів, окресленням комплексу методів та інструментів забезпечення валютної стабільності, а також превентивних заходів для недопущення курсових стрибків у майбутньому.

Вкрай важливими в цьому контексті є стримування темпів інфляції, що дозволить втримати реальний курс гривні від надмірно швидкого підвищення (за 10 міс. 2008 р. він зріс на 14,6 %) [15]. Тим часом, антиінфляційні заходи монетарної політики, а також дії НБУ щодо обмеження обсягів банківського кредитування досить ефективні у короткостроковому вимірі, проте суперечать середньо- і довгостроковим цілям фінансової стабілізації, яка має спиратися на стимулювання ділової та інвестиційної активності. Отже, тривалість їхньої дії має бути якнайменшою, й вони мають бути якнайшвидше замінені на антиінфляційні заходи структурного характеру. Розбудова механізмів рефінансування комерційних банків з боку НБУ (в тому числі – запровадження цільових інструментів рефінансування) має належним чином компенсувати втрати гривневої ліквідності при проведенні валютних інтервенцій.

Необхідність рефінансування зовнішньої заборгованості комерційних банків в поточному, а у значно більшій мірі – у наступному роках вимагає зміни орієнтирів банківського регулювання з обмеження на спрощення умов для зовнішніх запозичень. Між тим, при цьому неприпустимим є подальше зростання залежності українських банків від припливу іноземних кредитних ресурсів: пріоритетним напрямком для банків має стати концентрація національних заощаджень. Потрібна також чітка структуризація напрямків використання залучених ресурсів.

Враховуючи об’єктивний і, ймовірно, довгостроковий характер глобальних кризових процесів, комплексний характер внутрішніх чинників інфляції, проблеми банківської системи, значне від’ємне сальдо торговельного балансу і несприятливі перспективи щодо стану фінансового рахунку, вагомі передумови для девальвації української валюти, що пов’язані з погіршенням фундаментальних показників та ситуацією на світових валютно-фінансових ринках, політичну кризу, ключовими завданнями в валютно-фінансовій сфері слід вважати максимально можливе пом’якшення впливу світової фінансової кризи на українську фінансову систему, підвищення стійкості останньої, посилення довіри до неї.

При цьому ключовими напрямами застосування державних заходів щодо підвищення стійкості фінансової сфери є:

- посилення нагляду за якістю капіталу фінансових установ, ліквідністю та ризиками;

- підвищення прозорості діяльності фінансових установ,

- підвищення оперативності реагування на ризики органів регулювання і нагляду;

- використання нових механізмів грошово-кредитного регулювання та діяльності центральних банків.

Завдання недопущення надмірних курсових флуктуацій та підтримання стійкості банківської системи визначають необхідність:

- посилення ролі НБУ в процесах курсоутворення шляхом як активних валютних інтервенцій, так і підвищення жорсткості правил торгівлі на валютному ринку;

- розвитку механізмів управління гнучким валютним курсом з метою недопущення його різких стрибків і збереження оптимальної динаміки реального обмінного курсу гривні шляхом зниження темпів інфляції;

- зміни концепції регулювання руху капіталів у напрямі зняття обмежень на приплив капіталу і ужорсточення контролю за його відпливом за «тіньовими схемами»;

- зміцнення стабільності банківської системи, розширення її ресурсних можливостей та інструментів підтримки економічного зростання;

- активізації політики рефінансування, розгляду можливості зменшення норм обов’язкового резервування, збільшення лімітів і послаблення вимог до застави при отриманні банками кредитів від НБУ;

- надання субординованих кредитів для підтримки вітчизняних банків;

- посилення контролю за спекулятивними угодами на міжбанківському валютному і ресурсному ринках;

- посилення спроможності фінансового сектору до ринкової «стерилізації» частини надлишкової грошової маси, що знаходиться на руках у населення через розширення спектру цінних паперів для роздрібного продажу та розвиток фінансової інфраструктури, зокрема – страхової мережі;

- розробки механізмів заміщення зовнішніх ресурсів у вигляді облігаційних позик, синдикованих кредитів і потоків спекулятивного капіталу внутрішніми ресурсами у спосіб підвищення ролі у структурі грошової пропозиції каналу рефінансування, шляхом розміщення бюджетних коштів у банківській системі та залучення коштів населення.

Досягнення вищезазначених цілей потребує реалізації наступних заходів у сфері валютно-курсової політики:

- перехід до нового сценарію регулювання Національним банком України валютного курсу, ключовими ознаками якого має стати концентрація зусиль на створенні належних інституційно-організаційних умов для розвитку ринкових засад курсоутворення; раціональнішого використання валютних коштів, посилення мотивації суб’єктів валютних відносин до підтримання збалансованих валютних позицій і страхування валютних ризиків;

- вдосконалення політики валютних інтервенцій у напрямі підвищення її узгодженості з процентною політикою;

- прискорений розвиток строкового сегменту валютного ринку та системи інструментів страхування валютних ризиків;

- активніше використання гнучкого валютного курсу за призначенням – як компенсатора негативних зовнішніх шоків та засобу підтримки конкурентоспроможності товаровиробників;

- перехід у валютному регулюванні до фактичної «прив’язки» курсу гривні до «кошика валют» – до складу кошика могли б увійти, зокрема, долар США, євро, фунт Великої Британії, швейцарський франк, юань КНР, тощо.

ВИСНОВКИ

Валютний курс – вираз ціни грошової одиниці однієї країни в грошових одиницях іншої. На валютний курс впливає багато чинників, які спричиняють його коливання. Загалом, можна виділити чотири фактори, які визначають валютний курс: зовнішньоторговельний баланс країни-емітента валюти, дії грошової влади країни-емітента, плани на майбутнє та довіра до валюти.

Головними методами регулювання валютного курсу є валютна інтервенція та дисконтна політика. Валютна інтервенція – це пряме втручання центрального банку або казначейства у валютний ринок. Суть дисконтної політики зводиться до підвищення або зниження дисконтної ставки центрального емісійного банку з метою вплинути на рух зарубіжних короткострокових капіталів. Методами валютного регулювання, що використовуються традиційно, є девальвація та ревальвація - зниження та підвищення валютного курсу. Причинами їх є інфляція та неврівноваженість платіжного балансу, розрив між купівельною спроможністю грошових одиниць.

Валютний курс має двояку природу, оскільки не існує точної його величини, яка була б вигідна усім учасникам економічних відносин: підвищення і зниження валютного курсу збільшує прибутки одних сторін, залишаючи у програші інших. Таким чином, враховуючи нестабільність і непостійність сучасної економічної ситуації в країні та за кордоном, управлінський персонал підприємств та їх працівники особливу увагу повинні приділяти змінам валютного курсу та проводити аналіз факторів, що здійснюють на нього вплив з метою отримання можливості передбачення майбутніх подій, що забезпечують уникнення значних втрат.

Основними принципами встановлення валютного курсу є: фіксований валютний курс, «вільно плаваючий» валютний курс, «регульований плаваючий» валютний курс, система множинних валютних курсів, подвійний валютний курс.

Чинниками впливу на валютний курс гривні є: "паритет купівельної спроможності" (ПКС) валют, інфляція, її темпи порівняно з темпами знецінення провідних валют, відносний рівень реальних відсоткових ставок, стан платіжного балансу країни, психологічний чинник, валютна інтервенція, валютний демпінг, закупівля валюти «Нафтогазом», поведінка Нацбанку, а також успішність реформ та співробітництво з МВФ.

Зі зміною валютного курсу пов’язані такі проблеми як зростання вартості та утруднення отримання зовнішніх запозичень за гострої потреби у рефінансуванні запозичень попередніх періодів, витік капіталу з країни, зниження попиту на провідних експортних ринках України, наростання негативних очікувань суб’єктів ринку. Шляхами вирішення цих проблем можуть бути: посилення ролі НБУ в процесах курсоутворення, розвиток механізмів управління гнучким валютним курсом, зміна концепції регулювання руху капіталів, зміцнення стабільності банківської системи, розширення її ресурсних можливостей та інструментів підтримки економічного зростання, активізація політики рефінансування, розгляд можливості зменшення норм обов’язкового резервування, збільшення лімітів і послаблення вимог до застави при отриманні банками кредитів від НБУ, надання субординованих кредитів для підтримки вітчизняних банків, посилення контролю за спекулятивними угодами на міжбанківському валютному і ресурсному ринках, посилення спроможності фінансового сектору до ринкової «стерилізації» частини надлишкової грошової маси, розробка механізмів заміщення зовнішніх ресурсів у вигляді облігаційних позик, синдикованих кредитів і потоків спекулятивного капіталу внутрішніми ресурсами.

ПЕРЕЛІК ПОСИЛАНЬ

- Корнійчук Л.Я. Історія економічних учень: Підручник. – К.: КНЕУ, 1999. – 564 с.

- Мозговий О.М. Міжнародні фінанси: Навч. посіб.. – К.: КНЕУ, 2005. – 557 с.

- com.ua/analit_mat/poradnyk/106.php

- Славук М.І. Гроші та кредит: Підручник. – К.: КНЕУ, 2001. – 599 с.

- ссылка скрыта

- Габуєв О. Китай не знайшов євро союзників / О. Габуєв, В. Соловьйов // Комерсант. – 2010. - № 171. – с. 6

- ссылка скрыта

- Іванов В.М. Гроші та кредит: [курс лекцій] / В.М. Іванов. – 3-є вид., випр. та доп. – К.: МАУП, 2003. – 288 с.

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта

- Козак Ю.Г. Міжнародна економіка: Навчальний посібник. – 2-е вид., перероб. та доп. – К.: Центр навчальної літератури, 2004, - 672 с.

- ссылка скрыта

- ссылка скрыта

- ссылка скрыта