Комплекс учебно-методических материалов часть 1 Нижний Новгород 2009 Печатается по решению редакционно-издательского совета гоу впо нглу специальность: Финансы и кредит

| Вид материала | Учебно-методический комплекс |

СодержаниеФинансовая "паутина" 2.6 Контроллинг инвестиций Перспективное и текущее планирование |

- Комплекс учебно-методических материалов нижний Новгород 2009 Печатается по решению, 1673.62kb.

- Комплекс учебно-методических материалов нижний Новгород 2010 Печатается по решению, 1734.26kb.

- Учебное пособие Нижний Новгород 2006 Печатается по решению редакционно-издательского, 520.35kb.

- Методические указания Нижний Новгород 2010 Печатается по решению редакционно-издательского, 434.35kb.

- Учебное пособие Нижний Новгород 2010 Печатается по решению редакционно-издательского, 2109.64kb.

- Курс лекций Нижний Новгород 2008 Печатается по решению редакционно-издательского совета, 2472.34kb.

- Методическое пособие по дипломному проектированию (для студентов, обучающихся по специальности, 521.69kb.

- Гуров Борис Георгиевич Рецензент: канд ф. м наук, доцент Хомякова Л. А. Д дисциплина, 1265.61kb.

- Гуров Борис Георгиевич Рецензент: канд ф. м наук, доцент Хомякова Л. А. Д дисциплина, 889.04kb.

- Учебное пособие Арзамас агпи 2009 удк 613,0 (075,8) ббк 51,204,0 я73, 5619kb.

Финансовая "паутина". С помощью этого инструмента графически поясняется связь между различными целями финансового контроллинга. На вертикальной оси откладываются показатели оборота, выступающего в качестве важнейшего источника финансирования. Сопоставление оборота с другими величинами (например, с прибылью после налогообложения) формирует другие показатели (например, рентабельность оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 2.4) . Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми показателями: оборотом капитала и рентабельностью оборота. Таким образом, устанавливается связь с общим контроллингом результативности. Основное преимущество финансовой паутины - визуализация важнейших целевых отношений.

Баланс движения средств и финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи по сделкам и осуществляется анализ отклонений. Финансовый план может быть более подробным и ориентироваться на источники результата. При этом в плане выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает возможность интегрировать финансовое планирование и планирование результата.

Баланс движения средств учитывает происхождение средств и их использование. Степень детализации отдельных позиций для получения полезной информации не должна быть обязательно высокой.

Помимо приведенных выше существует целый ряд других методик финансового анализа, в той или иной мере нашедших применение на практике.

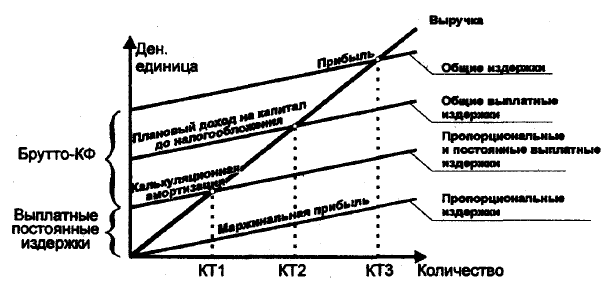

Рисунок 2.3 График анализа безубыточности с помощью потоков платежей

Рис. 2.4 Финансовая "паутина"

2.6 КОНТРОЛЛИНГ ИНВЕСТИЦИЙ

2.6.1. ЗАДАЧИ КОНТРОЛЛИНГА

Главная задача контроллинга инвестиций - достижение целей предприятия в сфере инвестиционной деятельности.

К числу основных направлений деятельности инвестиционного контроллинга следует отнести:

- планирование и координацию инвестиционной деятельности в рамках стратегического и оперативного планирования на предприятии;

- реализацию инвестиций (проект-контроллинг);

- контроль за реализацией инвестиций, включающий текущие поверочные расчеты, а также контроль бюджета инвестиционного проекта.

В задачи контроллинга инвестиций входит также инициирование новых инвестиционных проектов и выработка предложений по их реализации. В первую очередь это относится к новым инвестиционном проектом, обеспечивающим долгосрочные потенциалы успеха (например, слияние с другими предприятиями, открытие новых филиалов и т.п.).

Стратегический инвестиционный контроллинг должен помочь обеспечить использование будущих шансов, снижая будущие риски путем приспособления предприятия к изменениям в окружающем мире. Для этого необходимо сформулировать системную, согласуемую с общим стратегическим планированием концепцию долгосрочного инвестиционного планирования.

Важной задачей инвестиционного контроллинга является проведение подготовительных работ перед приобретением новой собственности (предприятий). Проводится предварительный отбор потенциальных кандидатов, определяется ранг предприятия и приемлемая цена приобретения. Для проведения подобных работ должны быть разработаны соответствующие методы.

Перспективное и текущее планирование инвестиций должно быть согласовано со стратегическим и оперативным финансовым планированием. С одной стороны, это необходимо для определения оптимального объема инвестирования, позволяющего поддерживать заданные уровни ликвидности и рентабельности, а с другой - для обеспечения отдельных инвестиционных проектов достаточным финансированием.

Контроллинг инвестиций поддерживает процесс принятия решений по выбору предпочтительных проектов на этапах поиска и оценки. При этом решаются следующие задачи:

- создание системы инвестиционного планирования;

- формирование концепции проведения инвестиционных расчетов и определение критериев для принятия решений;

- установление качественных параметров, имеющих принципиальное значение для инвестиционных расчетов;

- проведение подробных инвестиционных расчетов для крупных проектов;

- контроль за всеми инвестиционными проектами и расчет их эффективности.

В области контроля инвестиционный контроллинг обеспечивает создание целенаправленной системы контроля над реализацией проектов. Проводится текущий периодический контроль сроков поставки материальных ресурсов, сроков платежей, инвестиционных выплат. С помощью финансового плана проекта сравниваются фактические и плановые показатели инвестиционного бюджета.

В ходе реализации инвестиционного проекта в целом либо его отдельных этапов необходимо выяснить, достигаются ли поставленные цели. Для этого осуществляется контроль эффективности реализации проекта путем проведения поверочных инвестиционных расчетов. Расчеты могут носить не только разовый, но и текущий характер. В результате, с одной стороны, проверяется, достигнуты ли цели проекта, а с другой - вырабатываются путем сравнения плана и факта корректирующие мероприятия. Следовательно, в задачу инвестиционного контроллинга должно входить создание целеориентированной системы текущего контроля эффективности.

Задачи контроллинга инвестиций могут быть сформулированы в результате анализа схемы инвестиционного процесса (рис. 2.5).

| Инициирование инвестиций |

| |

| Описание инвестиционной проблемы |

|

| Установление критериев оценки |

|

| Определение факторов-ограничений |

|

| Поиск альтернативных инвестиций |

|

| Предварительный выбор альтернативных иинвестиций |

| |

| Оценка и выбор предпочтительных альтернатив |

| |

| Реализация проекта |

| |

| Контроль хода реализации инвестиционного проекта |