Литература и источники информации

Дж.Л.Ван Хорн Основы управления финансами. М.- Финансы и статистика, 1997г.

- Бочаров В. В. Инвестиционный менеджмент: учебное пособие. Питер, 2002.

- Бузова И. А.; Есипов В. Е. (ред.) Коммерческая оценка инвестиций. Сант-Питербург, 2004.

- Евдокимова Т. Г.,Маховикова Г.А., Ефимова Н.Ф. Инновационный менеджмент, -М.: Изд-во Вектор.- 2005г.

- Закон РСФСР «Об инвестиционной деятельности в РСФСР» от 26.06.91г. с изменениями и дополнениями от 19.06.95г. и 25.02.99г.

- Зверев В.С., Унтура Г.А., Федосеев В.И. Толковый словарь «Инновационная деятельность» Термины инновационного менеджмента и смежных областей. (от А до Я) 3-ое изд., доп. - Новосибирск.: Сибирское научное издательство, 2010г.

- Ковалев В. В. Методы оценки инвестиционных проектов: М., Финансы и статистика, 2003.

- Пригожин А.П. Нововведения: стимулы и препятствия(социальные проблемы инноватики).-М.: Прогресс.-1982г.

- Ратанин П.И. Инновационное предпринимательство в переходный период России к рынку.-М.: ИНЭП.-1993г.

- Толковый словарь «Инновационная деятельность» Термины инновационного менеджмента и смежных областей. (от А до Я). - Новосибирск.: Сибирское научное издательство, 2006г.

- Толковый словарь «Инновационная деятельность» Термины инновационного менеджмента и смежных областей. (от А до Я), 2-ое изд., доп. - Новосибирск.: Сибирское научное издательство, 2008г.

- Berelson B. Content-analysis in communication research. N.Y. Glencoe: Free Press, 1952г;

- Holsti R. Content analysis. Handbook of Social Psychology, 2 nd ed.Vol.2,ed. By Z.Y.Azonson E. 1968г, pp.596-692.

|

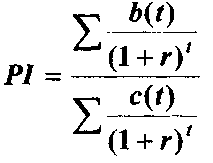

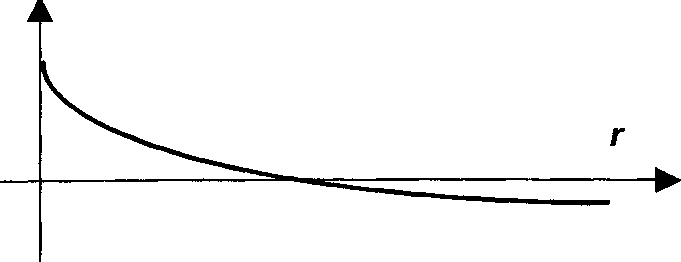

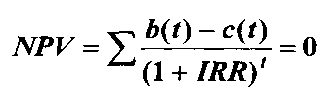

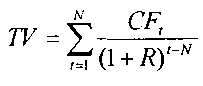

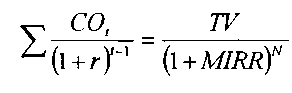

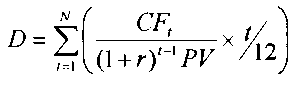

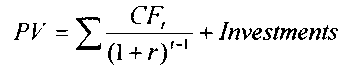

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.