Совершенствование управления денежными потоками на предприятиях агропромышленного комплекса тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Тлеужев, Руслан Мухамедович |

| Место защиты | Нальчик |

| Год | 2006 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Совершенствование управления денежными потоками на предприятиях агропромышленного комплекса"

На правах рукописи

ТЛЕУЖЕВ РУСЛАН МУХАМЕДОВИЧ

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИЯХ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА (на примере Кабардино-Бакарской республики)

08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами Ч АПК и сельское хозяйство 08.00.10 - Финансы, денежное обращение, кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Нальчик- 2006

Работа выпонена в ФГОУ ВПО Кабардино- Бал карская государственная сельскохозяйственная академия

Научный руководитель: доктор экономических наук, профессор

Сохроков Хаути Хазритович

Официальные оппоненты: доктор экономических наук, профессор

Токаев Нох Хасанбиевич;

кандидат экономических наук, доцент Гятов Анзор Вячеславович

Ведущая организация: ФГОУ ВПО Горский государственный

аграрный университет

Защита состоится л д 2006 г. в И часов на

заседании диссертационного совета К.220.033.02 при ФГОУ ВПО Кабардино-Бакарская государственная сельскохозяйственная акаде-, мня по адресу: 360004, Нальчик, ул. Тарчокова 1-А, ауд. 308

С диссертацией можно ознакомиться в библиотеке ФГОУ ВПО КБГСХА

Автореферат разослан л2.4 КЛ^ДД- 2006 г.

Ученый секретарь диссертационного совета, доктор экономических наук, профессор . Р ^ В.О. Канчукоев

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Эффективное управление денежными ресурсами российских предприятий АПК в современных экономических условиях является актуальной проблемой, так как финансовое состояние многих из них можно охарактеризовать как неустойчивое. Управление денежными потоками является ключевым аспектом деятельности предприятия, поскольку посредством его осуществляется регулирование всех сфер деятельности хозяйствующего суб-ьекта. Предприятия АПК испытывают хроническую нехватку денежных средств, что приводит к неудовлетворительной платежеспособности. Негативное влияние на финансовое положение предприятий отрасли оказывает сохраняющийся диспаритет цен, несвоевременная оплата оптовыми покупателями отгруженной продукции, что влечет за собой образование крупных сумм дебиторской задоженности. Отсюда Ч дефицит денежных средств для расчетов с кредиторами за поставленное сырье, материалы, выпоненные работы и оказанные услуги, а также образование кредиторской задоженности бюджету. На российских предприятиях АПК в большинстве случаев отсутствует дожная организация финансовой системы, нет взаимосвязи между структурными подразделениями, не установлены их функции. Отсутствие квалифицированных специалистов приводит к неэффективному использованию денежных средств.

Для управления денежными потоками предприятий, которые традиционно являются важнейшим самостоятельным объектом финансового менеджмента, требуется 8 современных условиях углубление теоретических основ и расширение практических рекомендаций. В этой связи, особое значение приобретает разработка новых форм и методов управления денежными потоками, необходимо сформировать и использовать в хозяйственной практике такую систему финансовых показателей, которая адекватно отражала бы состояние платежеспособности предприятия, прогнозные расчеты денежных поступлений и выплат, оборачиваемость денежных ресурсов и рентабельность предприятий.

Необходимость адаптации зарубежного опыта процесса управления денежными потоками к современным условиям отечественной экономики, потребность в исследовании и совершенствовании организации денежных потоков предприятий определили актуальность темы диссертационной работы, ее значимость как с теоретической, так и практической точек зрения, основные направления исследования.

Степень разработанности проблемы. За последние годы в системе финансового менеджмента все большее внимание уделяется вопросам организации денежных потоков организаций, оказывающих существенное влияние на конечные результаты их хозяйственной деятельности.

Изучению отдельных видов финансовых потоков и их влиянию на финансово-экономическое положение предприятий, действующих в условиях переходной экономики, посвящено значительное число научных работ. Однако, при этом не рассматривается их экономическая общность, что приво-

дит к снижению эффективности применения рекомендаций по стабилизации социально-экономического состояния хозяйствующих субъектов экономики через управление системой финансовых потоков. В научной литературе мало исследований, в которых решаются проблемы комплексного управления движением денежных потоков в условиях трансформации экономики. Кроме того, в качестве экономической категории денежные потоки в большинстве публикаций фактически не рассматриваются.

Вопросы, связанные с теорией управления денежными потоками предприятий, широко освещены в зарубежной экономической литературе такими авторами как: Бригхем ЮД Ван Хорн Дж. К., Вильямса Дж., Галенски Л., Дюран Д., Коласс В., Макконнел КД Маркович Г., Мескон МД Милер М., Модильяни Ф., Рикардо Д., Саймон Г.А., Самуэльсон П.И., Сигел Дж. Г., Смит А., Файоль А., Хайман Д., Хедоури Ф., Хейне П., Хот Р., Шарп У., Шим Дж.К. и других зарубежных специалистов.

Отдельные вопросы в области исследования управления денежными потоками нашли отражение в трудах российских ученых: Баканова М.И., Балабанова И.Т., Бланка ПЛ., Бочарова В.В., Герчиковой И.Н., Дробозиной Л .А., Ефимова О.В., Ирикова В.А., Кипермана Г.Я., Ковалева В.В., Лунского Н.С, Молякова Д.С., Павловой Л.Н., Поляка Г.Б., Родионовой В.М., Романовского М.В., Сабанти Б.М., Савицкой Г.В., Стоянова Е.С., Тренева Н.П., Уткина Э.А., Шеремета А.Д. и других.

Тем не менее, в настоящее время нет всеобъемлющего исследования, в котором были бы системно изложены общие вопросы теории денежных потоков в условиях работы отечественных предприятий АПК. В последнее время появилось много публикаций, посвященных проблемам управления денежными потоками на промышленных предприятиях. Из них можно сделать вывод о дискуссионноеЩ, недостаточной разработанности и четкости вопросов управления денежными потоками применительно к условиям и задачам развития агропромышленного сектора экономики.

Соответствие темы диссертации требованиям паспортов специальности ВАК Министерства образования и науки РФ. Исследование выпонено в рамках п.15,42 специальности 08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами - АПК и сельское хозяйство Стратегическое управление агропромышленным комплексом и п.3.14 специальности 08.00.10 Х Финансы, денежное обращение, кредит Финансовый менеджмент в управлении финансовыми потоками и финансовыми оборотами паспортов специальности ВАК Министерства образования и науки РФ.

Цепь и задачи исследования. Целью диссертационного исследования состоит в обосновании направлений повышения экономической эффективности функционирования предприятий АПК, на основе совершенствования управления их денежными потоками.

Достижение цели исследования потребовало необходимость постановки и решения следующих взаимосвязанных задач:

- рассмотреть трактовки понятия денежный поток, детализировать сущность этого понятия, уточнить его определение, классифицировать денежные потоки по различным признакам;

- систематизировать основные принципы управления денежными потоками, выявить основные факторы, влияющие на их формирование;

- дать оценку экономической эффективности функционирования предприятий АПК региона, а также особенности формирования и управления их денежными потоками;

- разработать методические рекомендации по управлению денежными потоками на предприятиях АПК;

- обосновать рациональную систему планирования в рамках совершенствования управления денежными потоками на предприятии АПК;

- составить агоритм управления денежными потоками, практическая реализация которого позволит оптимизировать организацию менеджмента на предприятиях агропромышленного комплекса региона.

Объектом исследования является система управления денежными потоками предприятий агропромышленного комплекса Кабардино-Бакарской республики. Исследования проводились на примере предприятий пищевой и перерабатывающей промышленности АПК региона.

Предметом исследования диссертационной работы являются денежные потоки, особенности их формирования, а также действующая система процесса и методов управления ими на предприятиях пищевой и перерабатывающей промышленности.

Теоретической и методологической основой исследования явились труды зарубежных и отечественных ученых, работы современных экономистов области финансового менеджмента, теории организаций, аграрной экономики, управления АПК, а также разработки по формированию механизма управления денежными потоками.

Методической основой работы явились системный подход к анализу проблем управления денежными потоками предприятия, абстрактно-логические методы, приемы анализа и синтеза,, методы экономико-статистического анализа, экономико-математического моделирования, позволяющие обеспечить достоверность полученных результатов и обоснованность выводов и предложений.

Информационно-эмпирической базой исследования послужили законодательные и нормативные аюы (федеральные и республиканские законы; постановления Министерства финансов РФ и КБР, Постановления правительства РФ и КБР; указы Президента РФ и КБР другие документы федеральных и региональных органов власти), регулирующие деятельность предприятий, нормативные и инструктивные материалы министерств и ведомств, данные Федеральной службы государственной статистики, Территориального Отделения ФСГС по КБР, материалы Министерства экономического развития и торговли, Министерства сельского хозяйства и продовольствия КБР, данные Управления Федеральной налоговой службы РФ по КБР, статистические данные, опубликованные в отечественных периодических изданиях.

монографиях, а также данные текущей и сводной бухгатерской отчетности предприятий пищевой и перерабатывающей промышленности.

Научная новизна основных результатов диссертационного исследования заключается в решении теоретико-прикладной задачи по повышению эффективности и совершенствованию финансово-экономического механизма управления денежными потоками на предприятиях агропромышленного комплекса и состоят в следующем:

по специальности 08.00.05 - экономика управления народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами - АПК и сельское хозяйство:

Х определены место и роль управления денежными потоками в разработке и реализации стратегии развития предприятий АПК;

- дана оценка влияния отраслевой специфики на эффективность управленческого процесса, показавшая необходимость создания адаптационных управленческих механизмов на уровне предприятия и дальнейшего совершенствования системы государственной поддержки агропромышленного производства;

- определена стратегия финансового развития предприятий пищевой и перерабатывающей промышленности региона на основе рейтинговой оценки их экономических показателей;

по специальности 08.00.10 Ч финансы, кредит, денежное обращение: финансы предприятий и организаций:

- выстроена классификация денежных потоков и рассмотрены варианты взаимосвязи денежных потоков по отдельным признакам;

Х предложена методика анализа равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежуткам, позволяющая выявлять характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов, в частности, сезонности производства и реализации продукции;

Х предложен балансовый метод оценки финансовой устойчивости организации в качестве метода оптимизации движения денежных потоков, основанный на составлении матричного и динамического балансов;

- разработана экономико-математическая модель оптимального формирования денежных ресурсов для текущей деятельности консервных заводов, основанная на таких показателях как объем реализации продукции, издержки, прибыль, технологические данные с учетом специфики производства.

Практическая значимость диссертационного исследования состоит в обосновании конкретных предложений по управлению денежными потоками предприятия с учетом региональной и отраслевой специфики, реализация которых может быть направлена на совершенствование управления финансово-хозяйственной деятельностью хозяйствующих субъектов АПК. Основные обобщения, выводы и заключения, изложенные в диссертации, могут быть использованы при преподавании курсов Финансы предприятий, Финансовый менеджмент, Экономика АПК, а также в деятельности антикри-

зисных управляющих в процессе реформирования финансовых служб убыточных предприятий.

Апробация результатов исследования. Основные идеи, положения и выводы диссертации докладывались автором на Всероссийских научно-практических и международных семинарах и конференциях, в том числе: Межвузовской научно-методической конференции, посвященная 5-летию Пятигорского института Бизнеса и Права Актуальные проблемы совершенствования профессиональной подготовки студентов в условиях рыночных отношений (Пятигорск, 2001), юбилейной конференции посвященной 20-летию Кабардино-Бакарской Государственной Сельскохозяйственной Академии (Нальчик, 2001), Северокавказской региональной научной конференции молодых ученых, аспирантов и студентов ПЕРСПЕКТИВА-2001 (Нальчик, 2001), IV межрегиональной научной конференции Студенческая наука Ч экономике России (Ставрополь, 2003), VIII Международной конференции Биологическое разнообразие Кавказа (Нальчик, 2006), юбилейной конференции посвященной 25-летию Кабардино-Бакарской Государственной Сельскохозяйственной Академии (Нальчик, 2006), Международной научно-практической конференции Развитие отраслей экономики в условиях рынка (Вогоград, 2005) и опубликованы в сборниках, вышедших на материалах конференций, а так же: в сборнике научных статей Кабардино-Бакарского Института Бизнеса (Нальчик, 2000), в альманахе социально-экономических и правовых исследований (Нальчик, 2002), сборнике научных трудов ученых и соискателей (Нальчик, 2004).

Публикации. Результаты научного исследования нашли отражение в 13 научных публикациях общим объемом 4,1 п.л., отражающих основное содержание диссертации.

Структура и объем диссертации. Объем и структура работы обусловлены целью и задачами, поставленными в диссертационном исследовании. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Содержание работы изпожено на 170 страницах машинописного текста, содержит 25 таблиц, 26 рисунков, 26 приложений.

Во введении обосновывается актуальность исследуемой темы, формулируются цель и задачи работы, характеризуется теоретическая и методологическая основа, объект и предмет исследования, излагается научная новизна, практическая значимость и апробация диссертационного исследования.

В первой главе. - Концептуальные основы управления денежными потоками предприятий в условиях рыночных отношений. - диссертационной работы раскрывается содержание управления денежными ресурсами предприятий; исследуются объективные предпосыки развития теории управления денежными потоками предприятий; проведен обзор различных научных позиций на содержание и принципы управления денежными потоками предприятий; проведена классификация денежных активов и потоков организации с целью последующего изучения в качестве объекта анализа и управления; проанализирован зарубежный опыт управления денежными потоками и ос-

татком денежных средств; обобщены имеющиеся в отечественной практике подходы к проблемам управления денежными потоками на предприятиях АПК и к их особенностям.

Во второй главе, - Анализ сиртдм управления денежными потоками на предприятиях пищевой и перерабатывающей промышленности АПК. - дается оценка положения агропромышленного комплекса Кабардино-Бакарской Республики; исследуется экономическое состояние пищевой и перерабатывающей промышленности региона; проведено исследование организации процесса управления денежными потоками на обследованных предприятиях консервной промышленности, изучены условия применения и место анализа денежных потоков в финансовом менеджменте организаций.

В третьей главе - Направления развития системы управления денежными потоками на предприятиях агропромышленного комплекса. - дается обоснование путей совершенствования процесса управления финансовыми ресурсами предприятия. На основании результатов анализа, моделирования движения денежных потоков, выработаны рекомендации по повышению эффективности управления ими, как процесса, результаты которого определяют рыночные позиции и конкурентные преимущества хозяйствующего субъекта.

В заключении обобщены основные результаты исследования, сформулированы выводы и предложения.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Эффективно организованные денежные потоки являются важнейшим показателем финансового состояния предприятий и организаций АПК, предпосыкой обеспечения устойчивого роста и достижения высоких конечных результатов хозяйственной деятельности в целом. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления денежными потоками позволяет обеспечить переход к новому качеству экономического развития хозяйствующих субъектов в рыночных условиях. В настоящее время в России понятийный и терминологический аппарат управления денежными потоками окончательно не сложися. Методическое и методологическое обеспечение процесса управления финансами предприятий в настоящее время требуется привести в соответствие с потребностями рыночной экономики. Именно поэтому возникает актуальная потребность адаптации зарубежных теоретических разработок в данной области к российским реалиям.

Для уяснения содержания, целей и задач управления финансовыми ресурсами предприятия необходимо дать их дефиницию. Рассматриваемые подходы к трактовке понятия финансовые потоки абсолютно оправданы, так как затрагивают организационный и стратегический аспекты проблемы. Поэтому в диссертационной работе нами была принята условная тождественность терминов денежный и финансовый. Исходя из определения финансов предприятий определим финансовый поток, как совокупность движений финансовых ресурсов, сгруппированных по какому-либо признаку, связанных с формированием и использованием капитала, получением ре-

зультата от его использования - чистой прибыли и представленных в виде функции во времени. В своей простейшей форме финансовый (денежный) поток есть одноразовое (одноактное) перемещение (трансферт) денежных средств из одной структуры в другую или мезду различными звеньями одной и той же структуры. Простые (одноактные) финансовые потоки по своей экономической природе не возмещают и не компенсируют источников своего возникновения. В более сложной форме отсутствие такой причинно-следственной зависимости проявляется во многих формах взаимосвязей между предприятием и его контрагентами, банковской сферой. Это свойство финансовых потоков находит отражение в существовании целого ряда финансовых категорий и определяет многие стороны финансовых отношений.

Пищевая и перерабатывающая промышленность - важная часть агропромышленного комплекса. Сегодня эта сфера промышленности представляет собой многопрофильный комплекс и включает различные отрасли, связанные с переработкой сельскохозяйственного сырья и производством продуктов питания для населения. По состоянию на 2005 год индекс производства перерабатывающей и пищевой промышленности КБР составил 107,8%. Рост индекса производства наблюдася начиная с 1998 года, при этом в сравнении с 1997 годом прирост составил 286,6%, т.е. произошло кратное увеличение объемов производства. При рассмотрении пищевкусовой и мясомолочных отраслей, можно отметить как положительную, так и отрицательную динамику, при этом за 2003-2005 гг. по обеим отраслям наблюдася рост производства.

Использование производственных мощностей в основных отраслях пищевой промышленности обеспечивается лишь на 20-50%. Максимальный уровень загрузки наблюдается в производстве плодоовощных консервов, но в сравнении отчетного показателя с предшествующими годами (2000-2004 гг.) мы можем отметить снижение в среднем на 30%. По состоянию на 2005 год объемы загрузки увеличились лишь в производстве макаронных и хлебобулочных изделий. По данным ФСГС по КБР зарегистрированные среднегодовые производственные мощности по основным видам продукции составляют. хлеб Ч 55,5 тыс.тонн, мука Ч 75,3 тыс.тонн, консервы - 159 муб, молоко -150 тыс.тонн, минеральная вода - 255 мн.полулитров, кондитерские изделия - 17,8 тыс.тонн, спирт - 8811 тыс.дап, водка Ч 289 мн.бутылок, вино -160 мн.бутылок (табл. 1).

По большинству видов продукции имеется значительный разрыв между объемами производства и объемами переработки. Исключением является зерно в весе после доработки. Снижение объемов переработки связано со спадом производства основных видов сельхозпродукции. Технический уровень большинства предприятий пищевой промышленности не отвечает современным требованиям. Более 70% оборудования устарело физически и морально, коэффициент обновления основных фондов составляет менее одного процента, при нормативном - 8-10%.

Таблица 1

Производство важнейших видов пищевых продуктов в Кабардино-Бакарской Республике* _

Показатели Годы изм, (отч-баз)

1997 1998 1999 2000 2001 2002 2003 2004 2D05 абс отн

Мясо и мясопродукты, ТЫС.Т 2,8 3,1 1,7 2.1 2 2,3 2,7 2 1,7 -1.1 -42,3

Переработка и консервирование картофеля, фруктов и овощей, муб 23,4 31,3 46,9 96,2 133,9 160,2 188,5 200,8 136,9 113,5 585,0

Растительные масла, тыс.т 1.1 2.0 2,4 1,2 1,3 1,7 3,3 3,0 2,0 0,9 181,8

Цельномолочная продукция (8 пересчете на молоко), тыс.т 7.5 е,1 7,0 9,0 11,0 11,4 9.9 10.4 9.5 2 126,6

Животные масла, тыс.т 0,3 0,2 0,2 0,3 0,3 0,3 0.6 0.6 0.5 0,2 166,6

Мука и продукты мукомольно-крупякой промышленности, тыс.т 25,1 19,7 36,0 34,6 22,6 27,5 26,2 25,2 18.5 -6.6 -26,2

Хлеб и хлебобулочные изделия, ТЫС.Т 24,9 20,1 25,9 29,0 29,4 30,3 31,4 32,5 33,6 8,7 134,9

Макаронные изделия, тыс.т 3,2 4,6 3,7 3,6 4,1 6.8 0,3 3,3 3,7 0,5 105,7

Кондитерские изделия, тыс.т 11.4 11,3 11,6 11,1 12,7 12,8 13,7 14,2 10,0 -1.4 -12,2

Напитки

безакогольные, мн. дал 0,1 0,5 0,3 0,3 0,4 0,6 0,3 0,5 0,7 0.6 700

Вода минеральная, мн, пол улит. 60,4 54,1 81,2 105.7 229,1 229,5 199,1 221,7 153,6 93,2 254,3

Этиловый спирт из пищевого сырья, тысдал. 1655 1561 2172 3077 3701 3715 3272 3108 5636 3983 340,6

Водка 3554 3530 5069 7251 8366 8157 6745 6249 4104 550 115,4

Коньяк 32 31 24 23 26 20 25 39 114 82 356,2

Вина виноградные 52 95 64 223 586 1378 2132 2100 2249 2197 4325

Вина плодовые 1113 574 578 633 1421 1063 1020 1237 813 -300 -26,9

Пиво 563 586 542 557 624 717 715 640 726 163 128,9

* Источник: Территориальное Отделение ФСГС по КБР, МСХиП по КБР.

Для изменения складывающейся тенденции правительством республики в 2002-2005 гг. принимались ряд тактических и стратегических мер. В 2005 году из И3 предприятий пищевой и перерабатывающей промышленности республики, на 18 предприятиях объемы отгруженной продукции увеличены по сравнению с прошлым годом, на 45 предпри-ятиях - снижены. Наибольшее снижение отгруженной продукции наблюдается на таких предприятиях как: ОАО Кондитерская фабрика Нальчик-М (7,7% к аналогичному периоду прошлого года), ОАО Мол за вод (12,6%), ОАО Терский хавичный завод (9,6%). Основной объем промышленной продукции произвели 10 предприятий: ОАО Хавичный завод Нальчикский, ЗАО ВЗ Лидер, ООО Минерал, ОАО СВЗ Кристал, ЗАО Риап-спирт, Чернореченский пищеком-бинат ЗЭТ, МУУП Нарткапинский винный завод, ОАО Нарткалинский спиртовый завод, ООО Русь, ООО Рус-Ако, доля которых составляет 50 %.

Из 68 прогнозируемых предприятий прогноз выпонили и перевыпонили 48, не справились с заданием - 20. В целом по кругу прогнозируемых предприятий выпонение прогноза составило 94 процента. Проведенный в рамках диссертационного исследования анализ движение денежных потоков консервных заводов, рассчитанных на основе прямого и косвенного метода показало, что Комбинат Агро-Плюс, Содатский консервный завод. Урух-ский консервный завод имеют по текущей деятельности отрицательный результат. Это свидетельствует о недостатке собственных оборотных средств для простого воспроизводства и данные предприятия вынуждены прибегать к увеличению кредиторской задоженности для поддержания производства на прежнем уровне. Более стабильный положительный результат по текущей деятельности имеет Нальчикский консервный завод.

В общем денежном потоке незначительные суммы относятся к результатам от финансовой деятельности и прочих операций. Это связано с тем, что организации практически не пользовались догосрочными кредитами и займами, догосрочные финансовые вложения не производились и не выплачивались дивиденды.

На предприятиях АПК, как и на предприятиях других отраслей экономики, имеется три этапа осуществления текущей производственной деятельности: снабженческая, производственная и сбытовая деятельность.

Первые два этапа осуществления операционной деятельности на предприятиях АПК связаны исключительно с формированием затрат, в то время как третий этап - преимущественно с формированием доходов и частично с формированием затрат. В процессе всех трех этапов операционной деятельности предприятие расходует различные виды ресурсов: материальные ресурсы, нематериальные ресурсы, трудовые ресурсы и финансовые ресурсы.

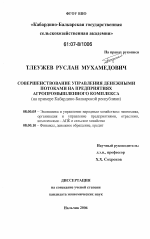

При управлении денежными потоками необходимо принимать во внимания факторы, влияющие на формирование денежных потоков. В зависимости от принадлежности предприятия к той или иной отрасли экономики эти факторы в различной степени воздействуют на объемы денежных потоков и их формировании во времени. С учетом особенностей предприятий АПК в

диссертации разработана классификация факторов, влияющих на денежные потоки (рис. 1).

Конъюнктура товарного рынка_

Конъюнктура фондового рынка_

Система налогообложения предприятий_

Сложившаяся практика кредитования

поставщиков и покупателей_

Система осуществления расчетных операций хозяйствующих субъектов Доступность финансового кредита Возможность привлечения средств безвозмездного целевого финансирования_

Сезонность производства закупаемых сырья и материалов, потребляемых предприятием._

Жизненный цикл предприятий

ф А К Т Продожительность операционного цикл

Сезонность производства и реализации продукции

Неотложность инвестиционных программ

Амортизационная политика предприятия

О р Коэффициент операционного левериджа

Финансовый менталитет владельцев и менеджеров предприятия

ь Степень изношенности парка машин и оборудования.

Рис. 1. Система основных факторов, влияющих на формирование денежных

потоков предприятия

Рисунок разделяет факторы на две основные группы, прямо или косвенно влияющие на результативность управления денежными потоками. Предложенная классификация факторов дожна учитываться как единая база, определяющая результативность и влияющая на рациональное управление денежными потоками на предприятиях АПК. Недооценка влияния единицы или совокупности факторов или же их игнорирование приводит к неизбежному снижению эффективности движения денежных ресурсов как внутри, так и за пределами предприятия. Большинство предложенных факторов относятся не только к системе управления денежными потоками, но и к системе управления всего предприятия или комплекса предприятий в целом. Так, для измерения степени влияния внешних или внутренних факторов, необходимо учитывать ряд других показателей, непосредственно влияющих на действенность в положительную или отрицательную сторону предложенных факторов, обозначенных в таблице.

Остальная часть факторов учитывает чисто финансовую сторону вопроса и здесь можно говорить о прямом влиянии на качество менеджмента денежных потоков (ресурсов). Так система осуществления расчетных операций и сложившаяся практика кредитования поставщиков и покупателей неразрывно связаны друг с другом и вкупе с остальными факторами оказывают непосредственное влияние на качество управления денежными потоками предприятий.

Сопоставление поступлений и выплат позволяет определить финансовый результат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денег за период, понять их причину и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период.

Анализ движения денежных потоков показал, что на многих консервных заводах денежный поток по текущей деятельности отрицательный, что негативно сказывается на общем финансовом положении организаций. С целью улучшения положения в диссертации представлена методика по совершенствованию управления денежными потоками. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Для оптимизации движения денежных потоков целесообразно выделить следующие направления совершенствования управления денежными потоками предприятия: с использованием графической блок-схемы с рядом последовательных действий; балансовый (матричный) метод оценки финансовой устойчивости организации, основанного на движении денежных ресурсов, для которого источниками аналитической информации являются бухгатерский баланс (форма №1) и отчет о прибылях и убытках (форма №2). j

Первое направление оптимизации денежных потоков основывается на оценке достаточности чистого денежного потока (рис. 2). Мы выбрали это направление поскольку чистый денежный поток является основным результативным показателем движения денежных средств. Предлагаемое направление оптимизации денежных потоков основывается на выявлении и устранении причин отрицательной или избыточной величины суммы чистого денежного потока, так как в первом случае избыток денежных средств обесценивается в процессе инфляции, а во втором случая предприятие стакивается с проблемой неплатежеспособности в связи с нехваткой денежных средств.

При отрицательной величине чистого денежного потока мы предлагаем несколько путей решения данной ситуации: оценка реального состояния дебиторской задоженности, последующего структурного анализа; анализ структуры заемного капитала; анализ изменения неденежных статей баланса; обеспечение ускорения оборачиваемости денежных средств; определение оптимальной потребности предприятия в оборотных средствах.

Важным фактором достижения формулируемых задач в области оптимизации денежных потоков является последующее планирование денежных потоков предприятия в разрезе отдельных их видов. На данном этапе, по нашему мнению, необходимо учесть все недостатки, выявленные в процессе анализа и оптимизации денежных потоков. При этом возможна разработка документальных форм планирования денежных потоков, с применением плана движения денежных средств. Составление плана движения денежных средств предприятия. Данный документ дожен включать все входящие и исходящие денежные потоки в планируемом периоде.

Второе направление предполагает построение матричной модели оптимизации движения денежных потоков предприятий консервной промышленности. Разработанная наматричная модель представляет собой

Ч Чистый денежный лоток бяожгг*

-----тсльний и обеспечшаег реадыгутй

да Чпотребность предприятия я раскодо-

Дч. " НИН денежны сцеаст

Чисты* ДСИСЖ* ^^^^

Рис 2. Агоритм оценки достаточности чистого денежного потока предприятия консервной промышленности

таблицу, элементы которой отражают взаимосвязь между показателями. Она удобна для пользователей, поскольку является простой и наглядной, и ее элементы отражают взаимосвязь между исследуемыми показателями.

Бухгатерский баланс можно представить как матрицу, где по горизонтали расположены статьи актива (имущества), а по вертикали - статьи пассива (источники средств). Размерность матрицы дожна соответствовать количеству статей по активу и пассиву баланса. В матрице баланса выделяют два блока статей:

в активе немобильные (внеоборотные) и мобильные (оборотные)

активы;

в пассиве - источники собственных средств (капитал и резервы) и обязательства (догосрочные и краткосрочные пассивы). При составлении сокращенной формы баланса следует не только сгруппировать его статьи, но и исключить из суммы уставного и добавочного капитала убытки прошлых лет и отчетного периода (табл. 2).

Таблица 2

Матричный баланс активов и пассивов Урухского консервного завода*

Пассив Актив /ставны добавочный капитал Фонды соц. сферы и нераспределенная прибыль Итога источников собственных средств Догосрочные кредиты и займы Краткосрочные кредиты и займы Кредиторы Итого обязательств Баланс

1 .Основные средства и нематериальные активы ,43025 - гЩ55 - - - вОЦТ^43025

2. Незавершенно в строительство - ,1*170 гозЛ, ,112л ItMP - JI106V зга-й* л2WV

З.Догоерочмыв финансовые вложения - - - - ч1*

4. Итого немобильных активов 14S04 7VQ> - ,402 ТМл\ 124049 21WV ъЭЯЮ \9ТЮ9 1MW'

5. Запасы и затраты. расходы будущих периодов .191л lOMi^ VI** Х г*.' 1 - - 1<1*

6. Дебиторы, готовая продукция товары - х-мта 113066 **1ет1 i22MO 3*С2э\ЭИ

7,Денежные средства - - - 10^

в.Итого мобильных активов № зги** ,азо 3441 ^22904 гЭМЮ 1*3236 42 û1

9. Баланс ,1124 11М' 3441 4,721л эмотэ* |1407ЭА

* Источник: Бухгатерская отчетность за 2005 год.

На основе бухгатерского баланса и отчета о прибылях и убытках можно составить следующие аналитические таблицы.

1) Матричный баланс на качала и конец периода.

2) Разностный (динамический) матричный баланс за период.

3) Баланс денежных поступлений и расходов организации за период.

Первый баланс носит статический характер и показывает состояние

средств предприятия на начало и конец периода. Второй баланс наиболее удобен для прогнозных расчетов, так как отражает динамику Ч изменение средств организации на начало и конец периода. Третий баланс показывает движение денежных средств за период.

Правила составления матричной модели для первых двух балансов следующие:

- выбирается размер матрицы для бухгатерского баланса. Статьи актива показываются по горизонтали, а пассива Ч по вертикали;

- запоняется балансовая строка и графа матрицы в точном соответствии с данными бухгатерского баланса;

- последовательно из каждой строки актива подбираются источники средств из пассива баланса;

- проверяются все балансовые итоги по вертикали и горизонтали матрицы.

Наиболее ответственным является третий этап составления матрицы -подбор источников средств, находящихся в распоряжении организации. При этом следует, исходить из экономической природы активов и пассивов, а также хозяйственной целесообразности.

На практике может возникнуть необходимость в привлечении других источников средств, что свидетельствует об их иммобилизации. Матричные балансы значительно расширяют информационную базу для финансового анализа и управления денежными потоками предприятий.

На основе матричного баланса на начало и конец периода считаем необходимым составить разностный (динамический) баланс по результатам деятельности предприятия за отчетный период (табл. 3).

Таблица 3

Разностный (динамический) баланс Урухского консервного завода*

N. Пассив Актив Уставный и добавочный капитал Фонды соц. сферы и не-рас-преде-пенная прибыль Итого источников собственных средств Догосрочные кредиты и займы Краткосрочные кредиты и займы Кредиторы Итого обязательств Баланс

1 .Основные средства и нематериальные активы 7102 - 7102 - - - - 7102

2.Незавершенно е строительство 1209 - 1209 - - -2944 Х2944 -1735

3. Догосрочные финансовые вложения 32 - 32 - - - - 32

4.Итого немо-Сильны* активов 8343 - 6343 - - -2944 -2944 5399

5. Запасы и затраты, расходы будущих периодов -8343 5486 -2857 - - - - -2817

6. Дебиторы, готовая продукция товары - -15215 -15215 - 330208 -32874 297334 282119

7. Денежные средства - - - - - 101 101 101

в. Итого мобильных активов -8343 -9689 -18032 - 330208 -32773 297435 279403

9. Бала не - -Ш& -5585" - 350506 -357П 294491 284802

* Источник: Бухгатерская отчетность за 2005 год.

Наибольшее значение разностный (динамический) баланс имеет для разработки отчета о движении денежных средств, то есть их притока и оттока за период. Поэтому мы считаем целесообразным предложить принципиальные изменения в структуре формы N3 4, которые позволят сделать ее максимально приближенной к международным стандартам по бухгатерскому учету- Данный отчет построен на основе метода прямого счета. Поэтому внимание практиков сегодня дожно быть направлено на проблемы, связанные с необходимостью изменения учетных регистров и процедур, позволяющих оперативно получать информацию, необходимую для запонения отчета. На наш взгляд, чем совершеннее структура отчета, тем больше его ценность, тем точнее прогнозы будущего организации.

По форме отчета о движении денежных средств может быть разработан консолидированный (сводный) бюджет денежных потоков на предстоящий период путем корректировки соответствующих статей на прогнозируемый темп роста объема продаж или иной показатель.

Таким образом, основной целью оптимизации движения денежных средств является прогнозирование во времени валового и чистого денежных потоков организации в разрезе отдельных видов его производственно хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планируемой деятельности.

Механизм управления текущими денежными потоками строится с учетом тесной взаимосвязи прибыли от текущей деятельности с показателями объема реализации продукции, издержек и прибыли организации. Система этой взаимосвязи позволяет выделить роль отдельных факторов в формировании текущих денежных потоков и обеспечить эффективное управление процессом их формированием в организации.

В процессе управления формированием текущих денежных потоков организации необходимо решить ряд задач:

- определение необходимого объема производства продукции; определение суммы валовой текущей прибыли при заданном объеме производства и реализации продукции;

Х определение возможных результатов роста суммы валовой текущей прибыли при оптимизации соотношения постоянных и переменных издержек.

При определении необходимого объема продукции консервным заводам необходимо учесть технологические данные и производственную оснащенность. Объекты экономической природы могут быть представлены в достаточно строгой математической форме, то есть формализованы. Это означает, что возникающие в практической деятельности организаций ситуации могут быть смоделированы, а варианты наиболее целесообразных решений по их управлению могут быть получены на основе анализа результатов моделирования.

Для ускорения процесса моделирования целесообразно на заводах ввести в систему бухгатерской отчетности систематическое определение за период переменных затрат на одно изделие и постоянных затрат за период.

Аналогичные сведения бухгатерия представляет по наличию собственных финансовых ресурсов на начало периода, поступающих кредитов, платежам по возврату кредитов.

Постоянный учет этих данных в бухгатерии позволяет быстро готовить исходные данные для моделирования по вопросам, необходимым для принятия решений по финансовому управлению организацией.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Динамичная рыночная среда требует использования новых методов финансового управления, систематической подготовки управленческих решений. Это в поной мере можно отнести к предприятиям агропромышленного комплекса. Уязвимость финансового положения, определяемая отраслевыми особенностями, значение АПК для целей национального развития требует не только реализации специфических подходов к государственному регулированию производства, но и формирования адаптивных управленческих структур на предприятиях, способных эффективно регулировать денежные потоки и поддерживать ликвидность на уровне, обеспечивающем бесперебойность платежей. Проведенной исследование проблемы управления денежными потоками предприятий агропромышленного комплекса позволяет сформулировать следующие выводы и предложения.

Практика управления движением финансовых ресурсов на предприятиях экономик развитых стран в чистом виде не может быть применена в финансово-экономической деятельности хозяйствующих субъектов АПК из-за: различий в системе учета, правовых и законодательных нормах; хронической нехватки оборотных активов у предприятий; замедления платежного оборота, вызывающего значительные (иногда непредсказуемые) колебания в размерах денежных поступлений; ограниченного перечня обращающихся краткосрочных фондовых инструментов и их низкой ликвидности, затрудняющих использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями т.д.

Несмотря на общую проработанность проблематики управления денежными потоками, среди отечественных авторов нет единого подхода к понятийному аппарату управления денежными потоками. Вследствие этого до настоящего времени остаются до конца не решенными вопросы разработки поной классификации этих потоков и методик анализа эффективности управления ими, позволяющими выявить на практике положительные и отрицательные стороны самого процесса управления с целью использования их для повышения как эффективности движения денежных средств, так и общей экономической эффективности предприятия.

Положение предприятий агропромышленного комплекса Кабардино-Бакарской республики характеризуется как неустойчивое, и обусловленное не только общеэкономическими факторами, сопутствующими нынешнему этапу развития отрасли, но и специфическими проблемами депреосивного региона. Дальнейшее развитие кризиса в экономике агропромышленного комплекса республики чревато дальнейшим обострением социальной ситуа-

ции, поной сокращением потерей производственного потенциала аграрного сектора республики. Сложившееся положение требует дальнейшего совершенствования механизмов государственной поддержки АПК. Но результативность последних будет низкой, если сами производственные единицы не будут проявлять ярко выраженной ориентации к повышению собственной эффективности. Решение последней задачи сопряжено с построением эффективных систем финансового менеджмента на предприятиях АПК.

Проведенный в диссертационной работе анализ управления денежными потоками на предприятиях пищевой и перерабатывающей промышленности Кабардино-Бакарской республики показал, что большинство из них недооценивают значимость системы планирования и управления денежными потоками. Методы и модели управления денежными потоками разработанные зарубежными и отечественными учеными-экономистами, слабо адаптированы к задачам, стоящим перед отечественными предприятиями комплекса.

Одним из важнейших факторов повышения эффективности деятельности обследованных предприятий АПК является рационализация направлений и интенсивности денежных потоков, поскольку через них осуществляется регулирование всех сфер деятельности хозяйствующих субъектов. На предприятиях отсутствует рациональная организация финансовой службы, налицо конкуренция между подразделениями, отсутствует четкое определение пономочий и задач как в области финансов, так и в производственной сфере.

Вышеизложенное определило необходимость разработки ряда предложений, направленных на совершенствование управления денежными потоками предприятий АПК. \

Важной проблемой на современном этапе развития экономической науки является выработка единой терминологии, относящейся к аспекту управления финансовыми потоками, выявление границ этой проблемы, а также объектов изучения.

Анализ показал, что необходимо поное нормативно-правовое обоснование и обеспечение регулирования вопросов управления финансовыми потоками со стороны государственных структур. Имеется острая необходимость разработки методических рекомендаций по применению регионально-отраслевых нормативов в процессе финансово-хозяйственной деятельности компаний, в частности затрагивающих управление финансовыми потоками на предприятиях АПК. В целях оптимизации движения денежных потоков, необходимо применение балансового (матричного) метода оценки финансовой устойчивости организации, основанного на движении денежных ресурсов, для которого источниками аналитической информации являются бухгатерский баланс и отчет о прибылях и убытках.

Широкое внедрение предложенной методики рейтинговой оценки эффективности управления денежными потоками консервных заводов, позволит наиболее поно охарактеризовать эффективность управления денежными

ресурсами, так как в основе предлагаемой методики лежит сравнение предприятий по каждому из показателей уровня управления денежными потоками.

Применение разработанной авторской методики управления денежными потоками промышленного предприятия, включающая в себя: схему организации управления денежными потоками; агоритм расчета составляющих денежных потоков предприятия; описание влияния внешних и внутренних факторов, формирующих денежные потоки; систему аналитических показателей, характери-: зующих денежные потоки предприятия и остатки денежных средств; модель управления денежными потоками предприятия на основе бюджетирования денежных потоков предприятия; методы оптимизации денежных потоков и остатков денежных средств; контроль за денежными потоками, позволит в значительной степени повысить эффективность процесса движения денежных средств на предприятиях АПК и в целом результативность функционирования последних. Практическое использование предлагаемой методики управления денежными потоками позволит повысит обоснованность отбора вариантов антикризисных решений.

Для целей моделирования движения денежных потоков и повышения результативности систем финансового менеджмента и оптимизации финансовых результатов предприятий АПК региона целесообразно на ввести в систему бухгатерской отчетности систематический мониторинг переменных и постоянных затрат. Аналогичную работу финансовая служба дожна будет проводить по наличию собственных финансовых ресурсов на начало периода, поступающих кредитов, платежам по возврату кредитов.

Практическая реализация основных положений диссертации по совершенствованию управлению денежными потоками может оказать е положительное влияние на развитие предприятий регионального АПК. Она обеспечит стабилизацию производства и финансовой системы хозяйствующих субъектов, усиление конкуренции и рост ее положительных последствий в экономической системе региона, активизацию научно-технической деятельности, улучшение инвестиционной обстановки и укрепление социальной базы экономических реформ.

СПИСОК РАБОТ, ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ:

1. Тенденции изменения финансового состояния сельскохозяйственных предприятий в период экономической реформы. / Экономический механизм систем ведения агропромышленного производства региона, Ч. 2.-Нальчик: ООО Скалар, 2000. - 0,5 пл.

2. Реформирование предприятий АПК на современном этапе. I Сборник научных статей, Выпуск 5., - Нальчик: КБИБ, 2000. - 0,2 п.л. (в т.ч. авторских 0,1 п.л.).

3. Стратегический анализ денежных потоков: перспективные направления и задачи. Межвузовский сборник. Межвузовская научно-методическая конференция, посвященная 5-летаю института. / Актуальные проблемы совершенствования профессиональной подготовки студентов в условиях рыночных отношений. - Пятигорск; ПИБиП, 2001. - 0,7 п.л..

4. Продовольственная безопасность: проблемы и пути решения. / Материалы юбилейной конференции1 посвященной 20-летию КБГСХА. Секция Экономические науки (ч.1), - Нальчик: КБГСХА, 2001,-0,25 п.л,

5. Некоторые итоги осуществления реформ в системе агропромышленного производства. Материалы Северокавказской региональной научной конференции молодых ученых, аспирантов и студентов. / ПЕРСПЕКТИВА Х 2001, Т. III. - Нальчик: КБГУ, 2001. - 0,3 п л.

6. Стабилизация и экономическое оздоровление предприятий АПК. / Проблемы ооциально-экономической и культурной жизни КБР. Альманах социально-экономических и правовых исследований. - Нальчик: КБИБ, 2002. -0,7 п.л.

7. Прогрессивные технологии планирования в системе управления предприятием, / Материалы IV межрегиональной научной конференции Студенческая наука - экономике России, т.2., Ставрополь: СевКавГТУ, 2003. -0,3 П.Л. !

8. Стратегия управления организацией в современных условиях хозяйствования. / Сборник научных статей, Выпуск V. - Нальчик: КБГСХА, 2004. -0,3 пл. (в т,ч, авторских 0,1 пл.).

9. Особенности управления денежными потоками на предприятиях агропромышленного комплекса. / Сборник научных статей, Выпуск V. - Нальчик: КБГСХА,2004,-0,3п.л. (вт.ч.авторских0,1 п л.).

10. Методика совершенствования системы управления денежными потоками на предприятии АПК. Международная научно-практическая конференция. / Экономическое развитие отраслей народного хозяйства в рыночных условиях. - Вогоград, 2005. - 0,3 п.л.

11. Инновационная активность предпринимательства как фактор регионального развития. / Материалы VIII Международной конференции Биологическое разнообразие Кавказа, ч. 3. - Нальчик: Изд-во КБГСХА, 2006. - 0,3 п л. (в т.ч. авт. - 0,15 п.л.).

12. Система оптимизации движения денежных потоков. I Материалы юбилейной конференции посвященной 25-летию КБГСХА. Секция Экономические науки (4.1). - Нальчик: КБГСХА, 2006. - 0,3 п.л.

13. Использование математического моделирования в системе управления денежными потоками на предприятиях АПК. // Российский экономический Интернет журнал {Электронный ресурс): Интернет-журнал АТиСО / Акад. труда и социал. отношений - Электронный журн. Ч М.: АТиСО, 2006. - № гос. регистрации 0420600008. - Режим доступа: http: II www-e-rej.ru/Arlicles/2006/ Tleuzhev.pdf, свободный. - 0,3 п.л.

Сдано в набор 23.11.06 г. Подписано в печать 24.11.06 г. Гарнитура Ариал. Печать трафаретная. Формат 60x84 V)6. Бумага писчая. Усл.пл,1, Тираж 100. Заказ №978 .

Типография ФГОУ ВПО Кабардино-Бакарская государственная сельскохозяйственная академия

Лицензия ПД № 00816 от 18.10.2000 г.

360004, г. Нальчик ул. Тарчокова, 1а

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Тлеужев, Руслан Мухамедович

Введение.

Глава 1. Концептуальные основы управления финансовыми потоками предприятий в условиях рыночных отношений.

1.1. Научные подходы к содержанию и эволюции управления финансовыми потоками.

1.2. Зарубежный и российский опыт процесса управления денежными потоками.

1.3. Особенности управления денежными потоками на предприятиях агропромышленного комплекса.

Глава 2. Анализ тенденций развития системы денежных потоков на предприятиях пищевой и перерабатывающей промышленности АПК.

2.1. Социально-экономическое положение Кабардино-Бакарской Республики за годы реформ.

2.2. Оценка состояния пищевой и перерабатывающей промышленности региона на современном этапе развития.

2.3. Анализ и оценка денежных потоков на предприятиях отрасли.

Глава 3. Совершенствование управления денежными потоками на предприятиях консервной промышленности.

3.1. Рационализация схемы планирования денежных потоков.

3.2. Методики оптимизации движения денежных потоков предприятий.

3.3. Математическое моделирование денежных потоков на предприятиях консервной промышленности.

Диссертация: введение по экономике, на тему "Совершенствование управления денежными потоками на предприятиях агропромышленного комплекса"

Актуальность темы исследования. Эффективное управление денежными ресурсами российских предприятий АПК в современных экономических условиях является актуальной проблемой, так как финансовое состояние многих из них можно охарактеризовать как неустойчивое. Управление денежными потоками является ключевым аспектом деятельности предприятия, поскольку посредством его осуществляется регулирование всех сфер деятельности хозяйствующего субъекта. Предприятия АПК испытывают хроническую нехватку денежных средств, что приводит к неудовлетворительной платежеспособности. Негативное влияние на финансовое положение предприятий отрасли оказывает сохраняющийся диспаритет цен, несвоевременная оплата оптовыми покупателями отгруженной продукции, что влечет за собой образование крупных сумм дебиторской задоженности. Отсюда -дефицит денежных средств для расчетов с кредиторами за поставленное сырье, материалы, выпоненные работы и оказанные услуги, а также образование кредиторской задоженности бюджету. На российских предприятиях АПК в большинстве случаев отсутствует дожная организация финансовой системы, нет взаимосвязи между структурными подразделениями, не установлены их функции. Отсутствие квалифицированных специалистов приводит к неэффективному использованию денежных средств.

Для управления денежными потоками предприятий, которые традиционно являются важнейшим самостоятельным объектом финансового менеджмента, требуется в современных условиях углубление теоретических основ и расширение практических рекомендаций. В этой связи, особое значение приобретает разработка новых форм и методов управления денежными потоками, необходимо сформировать и использовать в хозяйственной практике такую систему финансовых показателей, которая адекватно отражала бы состояние платежеспособности предприятия, прогнозные расчеты денежных поступлений и выплат, оборачиваемость денежных ресурсов и рентабельность предприятий.

Необходимость адаптации зарубежного опыта процесса управления денежными потоками к современным условиям отечественной экономики, потребность в исследовании и совершенствовании организации денежных потоков предприятий определили актуальность темы диссертационной работы, ее значимость как с теоретической, так и практической точек зрения, основные направления исследования.

Степень разработанности проблемы. За последние годы в системе финансового менеджмента все большее внимание уделяется вопросам организации денежных потоков организаций, оказывающих существенное влияние на конечные результаты их хозяйственной деятельности.

Изучению отдельных видов финансовых потоков и их влиянию на финансово-экономическое положение предприятий, действующих в условиях переходной экономики, посвящено значительное число научных работ. Однако, при этом не рассматривается их экономическая общность, что приводит к снижению эффективности применения рекомендаций по стабилизации социально-экономического состояния хозяйствующих субъектов экономики через управление системой финансовых потоков. В научной литературе мало исследований, в которых решаются проблемы комплексного управления движением денежных потоков в условиях трансформации экономики. Кроме того, в качестве экономической категории денежные потоки в большинстве публикаций фактически не рассматриваются.

Вопросы, связанные с теорией управления денежными потоками предприятий, широко освещены в зарубежной экономической литературе такими авторами как: Бригхем Ю., Ван Хорн Дж. К., Вильямса Дж., Гапенски JT., Дюран Д., Коласс Б., Макконнел К., Маркович Г., Мескон М., Милер М., Модильяни Ф., Рикардо Д., Саймон Г.А., Самуэльсон П.И., Сигел Дж. Г., Смит А., Файоль А., Хайман Д., Хедоури Ф., Хейне П., Хот Р., Шарп У., Шим Дж.К. и других зарубежных специалистов.

Отдельные вопросы в области исследования управления денежными потоками нашли отражение в трудах российских ученых: Баканова М.И., Балабанова И.Т., Бланка И.А., Бочарова В.В., Герчиковой И.Н., Дробозиной Л.А., Ефимова О.В., Ирикова В.А., Кипермана Г.Я., Ковалева В.В., Лунского Н.С. Молякова Д.С., Павловой Л.Н., Поляка Г.Б., Родионовой В.М., Романовского М.В., Сабанти Б.М., Савицкой Г.В., Стоянова Е.С., Тренева Н.П., Уткина Э.А., Шеремета А.Д. и других.

Тем не менее, в настоящее время нет всеобъемлющего исследования, в котором были бы системно изложены общие вопросы теории денежных потоков в условиях работы отечественных предприятий АПК. В последнее время появилось много публикаций, посвященных проблемам управления денежными потоками на промышленных предприятиях. Из них можно сделать вывод о дискуссионноеЩ, недостаточной разработанности и четкости вопросов управления денежными потоками применительно к условиям и задачам развития агропромышленного сектора экономики.

Соответствие темы диссертации требованиям паспортов специальности ВАК Министерства образования и науки РФ. Исследование выпонено в рамках п. 15.42 специальности 08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами - АПК и сельское хозяйство Стратегическое управление агропромышленным комплексом и п.3.14 специальности 08.00.10 - Финансы, денежное обращение, кредит Финансовый менеджмент в управлении финансовыми потоками и финансовыми оборотами паспортов специальности ВАК Министерства образования и науки РФ.

Цель и задачи исследования. Целью диссертационного исследования состоит в обосновании направлений повышения экономической эффективности функционирования предприятий АПК, на основе совершенствования управления их денежными потоками.

Достижение цели исследования потребовало необходимость постановки и решения следующих взаимосвязанных задач:

- рассмотреть трактовки понятия денежный поток, детализировать сущность этого понятия, уточнить его определение, классифицировать денежные потоки по различным признакам;

- систематизировать основные принципы управления денежными потоками, выявить основные факторы, влияющие на их формирование;

- дать оценку экономической эффективности функционирования предприятий АПК региона, а также особенности формирования и управления их денежными потоками;

- разработать методические рекомендации по управлению денежными потоками на предприятиях АПК;

- обосновать рациональную систему планирования в рамках совершенствования управления денежными потоками на предприятии АПК;

- составить агоритм управления денежными потоками, практическая реализация которого позволит оптимизировать организацию менеджмента на предприятиях агропромышленного комплекса региона.

Объектом исследования является система управления денежными потоками предприятий агропромышленного комплекса Кабардино-Бакарской республики. Исследования проводились на примере предприятий пищевой и перерабатывающей промышленности АПК региона.

Предметом исследования диссертационной работы являются денежные потоки, особенности их формирования, а также действующая система процесса и методов управления ими на предприятиях пищевой и перерабатывающей промышленности.

Теоретической и методологической основой исследования явились труды зарубежных и отечественных ученых, работы современных экономистов области финансового менеджмента, теории организаций, аграрной экономики, управления АПК, а также разработки по формированию механизма управления денежными потоками.

Методической основой работы явились системный подход к анализу проблем управления денежными потоками предприятия, абстрактно-логические методы, приемы анализа и синтеза, методы экономико-статистического анализа, экономико-математического моделирования, позволяющие обеспечить достоверность полученных результатов и обоснованность вводов и предложений.

Информационно-эмпирической базой исследования послужили законодательные и нормативные акты (федеральные и республиканские законы; постановления Министерства финансов РФ и КБР, Постановления правительства РФ и КБР; указы Президента РФ и КБР другие документы федеральных и региональных органов власти), регулирующие деятельность предприятий, нормативные и инструктивные материалы министерств и ведомств, данные Федеральной службы государственной статистики, Территориального Отделения ФСГС по КБР, материалы Министерства экономического развития и торговли, Министерства сельского хозяйства и продовольствия КБР, данные Управления Федеральной налоговой службы РФ по КБР, статистические данные, опубликованные в отечественных периодических изданиях, монографиях, а также данные текущей и сводной бухгатерской отчетности предприятий пищевой и перерабатывающей.

Научная новизна основных результатов диссертационного исследования заключается в решении теоретико-прикладной задачи по повышению эффективности и совершенствованию финансово-экономического механизма управления денежными потоками на предприятиях агропромышленного комплекса и состоят в следующем: по специальности 08.00.05 - экономика управления народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами Ч АПК и сельское хозяйство:

- определены место и роль управления денежными потоками в разработке и реализации стратегии развития предприятий АПК;

- дана оценка влияния отраслевой специфики на эффективность управленческого процесса, показавшая необходимость создания адаптационных управленческих механизмов на уровне предприятия и дальнейшего совершенствования системы государственной поддержки агропромышленного производства;

- определена стратегия финансового развития предприятий пищевой и перерабатывающей промышленности региона на основе рейтинговой оценки их экономических показателей; по специальности 08.00.10 - финансы, кредит, денежное обращение:

- выстроена классификация денежных потоков и рассмотрены варианты взаимосвязи денежных потоков по отдельным признакам;

- предложена методика анализа равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежуткам, позволяющая выявлять характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов, в частности, сезонности производства и реализации продукции;

- предложен балансовый метод оценки финансовой устойчивости организации в качестве метода оптимизации движения денежных потоков, основанный на составлении матричного и динамического балансов;

- разработана экономико-математическая модель оптимального формирования денежных ресурсов для текущей деятельности консервных заводов, основанная на таких показателях как объем реализации продукции, издержки, прибыль, технологические данные с учетом специфики производства.

Практическая значимость диссертационного исследования состоит в обосновании конкретных предложений по управлению денежными потоками предприятия с учетом региональной и отраслевой специфики, реализация которых может быть направлена на совершенствование управления финансово-хозяйственной деятельностью хозяйствующих субъектов АПК. Основные обобщения, выводы и заключения, изложенные в диссертации, могут быть использованы при преподавании курсов Финансы предприятий, Финансовый менеджмент, Экономика АПК, а также в деятельности антикризисных управляющих в процессе реформирования финансовых служб убыточных предприятий.

Апробация результатов исследования. Основные идеи, положения и выводы диссертации докладывались автором на Всероссийских научнопрактических и международных семинарах и конференциях, в том числе: Межвузовской научно-методической конференции, посвященная 5-летию Пятигорского института Бизнеса и Права Актуальные проблемы совершенствования профессиональной подготовки студентов в условиях рыночных отношений (Пятигорск, 2001), юбилейной конференции посвященной 20-летию Кабардино-Бакарской Государственной Сельскохозяйственной Академии (Нальчик, 2001), Северокавказской региональной научной конференции молодых ученых, аспирантов и студентов ПЕРСПЕКТИВА-2001 (Нальчик, 2001), IV межрегиональной научной конференции Студенческая наука - экономике России (Ставрополь, 2003), VIII Международной конференции Биологическое разнообразие Кавказа (Нальчик, 2006), юбилейной конференции посвященной 25-летию Кабардино-Бакарской Государственной Сельскохозяйственной Академии (Нальчик, 2006), Международной научно-практической конференции Развитие отраслей экономики в условиях рынка (Вогоград, 2005) и опубликованы в сборниках, вышедших на материалах конференций, а так же: в сборнике научных статей Кабардино-Бакарского Института Бизнеса (Нальчик, 2000), в альманахе социально-экономических и правовых исследований (Нальчик, 2002), сборнике научных трудов ученых и соискателей (Нальчик, 2004).

Публикации. Результаты научного исследования нашли отражение в 13 научных публикациях общим объемом 4,1 пл., отражающих основное содержание диссертации.

Структура и объем диссертации. Объем и структура работы обусловлены целью и задачами, поставленными в диссертационном исследовании. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Содержание работы изложено на 170 страницах машинописного текста, содержит 25 таблиц, 26 рисунков, 26 приложений.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Тлеужев, Руслан Мухамедович

Заключение

Динамичная рыночная среда требует использования новых методов финансового управления, систематической подготовки управленческих решений. Это в поной мере можно отнести к предприятиям агропромышленного комплекса. Уязвимость финансового положения, определяемая отраслевыми особенностями, значение АПК для целей национального развития требует не только реализации специфических подходов к государственному регулированию производства, но и формирования адаптивных управленческих структур на предприятиях, способных эффективно регулировать денежные потоки и поддерживать ликвидность на уровне, обеспечивающем бесперебойность платежей. Проведенной исследование проблемы управления денежными потоками предприятий агропромышленного комплекса позволяет сформулировать следующие выводы и предложения:

1. Практика управления движением финансовых ресурсов на предприятиях экономик развитых стран в чистом виде не может быть применена в финансово-экономической деятельности хозяйствующих субъектов АПК из-за: различий в системе учета, правовых и законодательных нормах; хронической нехватки оборотных активов у предприятий; замедления платежного оборота, вызывающего значительные (иногда непредсказуемые) колебания в размерах денежных поступлений; ограниченного перечня обращающихся краткосрочных фондовых инструментов и их низкой ликвидности, затрудняющих использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями т.д.

2. Несмотря на общую проработанность проблематики управления денежными потоками, среди отечественных авторов нет единого подхода к понятийному аппарату управления денежными потоками. Вследствие этого до настоящего времени остаются до конца не решенными вопросы разработки поной классификации этих потоков и методик анализа эффективности управления ими, позволяющими выявить на практике положительные и отрицательные стороны самого процесса управления с целью использования их для повышения как эффективности движения денежных средств, так и общей экономической эффективности предприятия.

3. Положение предприятий агропромышленного комплекса Кабардино-Бакарской республики характеризуется как неустойчивое, и обусловленное не только общеэкономическими факторами, сопутствующими нынешнему этапу развития отрасли, но и специфическими проблемами депрессивного региона. Дальнейшее развитие кризиса в экономике агропромышленного комплекса республики чревато дальнейшим обострением социальной ситуации, поной сокращением потерей производственного потенциала аграрного сектора республики. Сложившееся положение требует дальнейшего совершенствования механизмов государственной поддержки АПК. Но результативность последних будет низкой, если сами производственные единицы не будут проявлять ярко выраженной ориентации к повышению собственной эффективности. Решение последней задачи сопряжено с построением эффективных систем финансового менеджмента на предприятиях АПК.

4. Проведенный в диссертационной работе анализ управления денежными потоками на предприятиях пищевой и перерабатывающей промышленности Кабардино-Бакарской республики показал, что большинство из них недооценивают значимость системы планирования и управления денежными потоками. Методы и модели управления денежными потоками разработанные зарубежными и отечественными учеными-экономистами, слабо адаптированы к задачам, стоящим перед отечественными предприятиями комплекса.

5. Одним из важнейших факторов повышения эффективности деятельности обследованных предприятий АПК является рационализация направлений и интенсивности денежных потоков, поскольку через них осуществляется регулирование всех сфер деятельности хозяйствующих субъектов. На предприятиях отсутствует рациональная организация финансовой службы, налицо конкуренция между подразделениями, отсутствует четкое определение пономочий и задач как в области финансов, так и в производственной сфере.

Вышеизложенное определило необходимость разработки ряда предложений, направленных на совершенствование управления денежными потоками предприятий АПК:

1. Важной проблемой на современном этапе развития экономической науки является выработка единой терминологии, относящейся к аспекту управления финансовыми потоками, выявление границ этой проблемы, а также объектов изучения.

2. Анализ показал, что необходимо поное нормативно-правовое обоснование и обеспечение регулирования вопросов управления финансовыми потоками со стороны государственных структур. Имеется острая необходимость разработки методических рекомендаций по применению регионально-отраслевых нормативов в процессе финансово-хозяйственной деятельности компаний, в частности затрагивающих управление финансовыми потоками на предприятиях АПК. В целях оптимизации движения денежных потоков, необходимо применение балансового (матричного) метода оценки финансовой устойчивости организации, основанного на движении денежных ресурсов, для которого источниками аналитической информации являются бухгатерский баланс и отчет о прибылях и убытках.

3. Широкое внедрение предложенной методики рейтинговой оценки эффективности управления денежными потоками консервных заводов, позволит наиболее поно охарактеризовать эффективность управления денежными ресурсами, так как в основе предлагаемой методики лежит сравнение предприятий по каждому из показателей уровня управления денежными потоками.

4. Применение разработанной авторской методики управления денежными потоками промышленного предприятия, включающая в себя: схему организации управления денежными потоками; агоритм расчета составляющих денежных потоков предприятия; описание влияния внешних и внутренних факторов, формирующих денежные потоки; систему аналитических показателей, характеризующих денежные потоки предприятия и остатки денежных средств; модель управления денежными потоками предприятия на основе бюджетирования денежных потоков предприятия; методы оптимизации денежных потоков и остатков денежных средств; контроль за денежными потоками, позволит в значительной степени повысить эффективность процесса движения денежных средств на предприятиях АПК и в целом результативность функционирования последних. Практическое использование предлагаемой методики управления денежными потоками позволит повысит обоснованность отбора вариантов антикризисных решений.

5. Для целей моделирования движения денежных потоков и повышения результативности систем финансового менеджмента и оптимизации финансовых результатов предприятий АПК региона целесообразно на ввести в систему бухгатерской отчетности систематический мониторинг переменных и постоянных затрат. Аналогичную работу финансовая служба дожна будет проводить по наличию собственных финансовых ресурсов на начало периода, поступающих кредитов, платежам по возврату кредитов.

Практическая реализация основных положений диссертации по совершенствованию управлению денежными потоками может оказать е положительное влияние на развитие предприятий регионального АПК. Она обеспечит стабилизацию производства и финансовой системы хозяйствующих субъектов, усиление конкуренции и рост ее положительных последствий в экономической системе региона, активизацию научно-технической деятельности, улучшение инвестиционной обстановки и укрепление социальной базы экономических реформ.

Диссертация: библиография по экономике, кандидат экономических наук , Тлеужев, Руслан Мухамедович, Нальчик

1. Аграпонов Б.Н. Внутренние финансовые ресурсы предприятия и кредит. -М; Финансы, 1974.-С. 15-16.

2. Американская школа управления. Бизнес-план или как повысить доходность вашего предприятия. М.: Прогресс. 1992, - 170 с. С 67-68.

3. Артеменко В.Г. Белен дер М.В. Финансовый анализ. М.: Издательство ДИС, 1997.-316 с. С 83.

4. Архипов В. Менеджмент путь к благосостоянию и стабильности // Консультант директора. - 1997. -№ 15.-С. 11-16.

5. Архипов В.Е. Принципы эффективного менеджмента и маркетинга. М.: ИНФРА-М, 1998.-е. 37

6. Балабанов И. Т. Финансовый менеджмент: Учебник для проф. учеб. завед. -М.: Финансы и статистика, 1994. С. 44.

7. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 1995. - 384 с.

8. Балабанов И.Т. Риск-менеджмент. М: Финансы и статистика, 1996.

9. Балабанов И.Т. Финансовый менеджмент. М.: Финансы и статистика, 1994.

10. Ю.Баранчеев В. Стратегический анализ: технология, инструменты, организация. // Проблемы теории и практики управления. 1998. - № 5. - С. 85.

11. П.Батехин C.JI. Об ускорении движения финансовых потоков.// Финансы. -1999.-№ 12.-С. 18-20. С.19.

12. Бирман A.M. Очерки теории советских финансов. М.: Финансы, 1968. -Вып.1. - С. 17.

13. З.Бирман А. М. Очерки теории советских финансистов. Сущность и функции финансов. М. Финансы, 1972 - С. 75.

14. Бланк А.И. Основы управления финансами. К.: Ника-Центр, 1999.

15. Бланк И А. Управление денежными потоками. Киев: Ника-Центр, 2002. -735 с.

16. Бланк И. А. Финансовый менеджмент. Киев: Ника-Центр, 2000. - 527 с.

17. Бланк И.А. Инвестиционный менеджмент. Киев, МП ИНТЕМ ТД, Юнайтед Лондон Трейд Лимитед, 1995. С 394.

18. Бланк И.А. Стратегия и тактика управления финансами. Киев: ИТЕМ; АДЕФ-Украина, 1996. - 534 с. С 19

19. Бланк И.А. Управление денежными потоками. К.: Ника, Эльга, 2002. 736 с. - (Серия Библиотека финансового менеджера, Выпуск 8). С.270-272, 288

20. Бланк И.А. Финансовый менеджмент. Киев, Ника - Центр Эльга, 1998.-348 с. С. 217.

21. Блатов Н.А. Балансоведеиие (курс общий). Л.: Экономическое образование, 1930.-410 с.

22. Большаков С.В. Основы управления финансами: Учебное пособие. -М.:ИД ФБК-ПРЕСС, 2000,- 368 с. С. 245.

23. Большаков С.В. Проблемы укрепления финансов предприятия.// Финансы.- 1999.-№2. -С. 18-21. С. 19.

24. Бочаров В. В. Финансовый менеджмент. Управление финансами АО. -СПб.: УэиФ, 1995-С. 31.

25. Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. СПб.: Питер, 2002. - С. 52.

26. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. -М.: Финансы и статистика, 2001. 144с. С.57, 75.

27. Брейли Р., Майерс С. Принципы корпоративных финансов: Учебник для вузов / Пер. с англ. М: ЗАО Олимп-Бизнес, 1997. - 1250 с. С 110.

28. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т./Пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 1998. т 1. ХХХ+ 497 с. С 375., Т. 2. 669 с.

29. Бригхем Юджин Ф. Основы финансового менеджмента: Пер. с англ. Киев: Молодь, 1997. С 425.

30. Бригхэм Ю. Энциклопедия финансового менеджмента. Пер. с англ. М.: Экономика, 1998.

31. Ван Хорн Дж. К. Основы управления финансами: пер с англ. / Гл ред. серии Я.В.Соколов. -М: Финансы и статистика, 1997.

32. Вершигора Е.Е. Менеджмент: Учебное пособие. М.: Инфра-М, 1999. -256 с. С 22

33. Веснин В.Р. Основы менеджмента. М.: Институт международного права и экономики. Издательство Триада, тд, 1997. - 384 с. С 4, 8.

34. Винокуров В.А. Организация стратегического управления на предприятии. М.: Центр экономики и маркетинга, 1996. С 118.

35. Гайдар Е.Т. Аномалия экономического роста. М.: Евразия, 1997.

36. Галасюк В.В. Условный денежный поток.

37. Герчикова И.Н. Финансовый менеджмент. -М.: Изд-во АО Консатбан-кир, 1996.С.7.

38. Глинн Дж., Маркова В., Перкинс Д. Стратегия бизнеса. 2-е изд. Новосибирск, ИЭ и ОПП СО РАМ, 1996. - 389 с. С 28

39. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. С.-Петербург: Специальная литература, 1995. -429 с. С 74.

40. Голубева Ю. Б. Формирование валютной политики в условиях нестабильной финансовой среды.// Менеджмент в России и за рубежом. 2001. -№5 -С.96-117. С 98.

41. Горбунов А. Р. Финансовые потоки и организация финансовых служб предприятий, региональных администраций и банков. -М.: Анкил, 2000-С. 24.

42. Горбунов А.Р. Управление финансовыми потоками. Проект сборка ходинга. М.: Глобус, 2003. - 224 с.

43. Давиденко Н., Кудашев А. Финансовый менеджмент: эволюция взглядов и уточнение предмета// Проблемы теории и практики управления. 1997. -№ 1.-С. 42-50. С 43.

44. Джонс Э. Деловые финансы. Пер. с англ. М.: Дело, 1997.

45. Домари Р. Финансы и предпринимательство. Ярославль: Периодика,1993.-223 с. С 116.

46. Ефимова О.В. Как анализировать финансовое положение предприятия (практическое пособие): 2-е издание. М: Бизнес-школа Интел-Синтез, 1994, с 120.

47. Ефимова О.В. Финансовый анализ. М.: Издательство Бухгатерский учет, 1998.

48. Живалов В.Н. Финансовые потоки в российской экономике. М.: Экономика, 2000.- 158 с.

49. Закон О республиканском бюджете Кабардино-Бакарской Республики на 2005 год от 11 января 2005 года №8-РЗ (в ред. Законов КБР от 16.07.2005 №58-РЗ, от 18.01.2006 №7-РЗ).

50. Закон О республиканском бюджете Кабардино-Бакарской Республики на 2004 год 10 февраля 2004 года №1-РЗ (в ред. Законов КБР от 05.11.2004 №42-РЗ, от 31.01.2005 №9-РЗ).

51. Закон О республиканском бюджете Кабардино-Бакарской Республики на 2003 год 5 февраля 2003 года №17-РЗ (в ред. Законов КБР от 08.05.2003 №51-РЗ, от 12.12.2003 №111-РЗ, от 10.02.2004 №2-РЗ).

52. Закон О республиканском бюджете Кабардино-Бакарской Республики на 2002 год от 15 апреля 2002 года №26-РЗ.

53. Закон О республиканском бюджете Кабардино-Бакарской Республики на 1999 год от 14 апреля 1999 года№12-РЗ.

54. Закон О республиканском бюджете Кабардино-Бакарской Республики на 1998 год от 2 апреля 1998 года №2-РЗ.

55. Закон Кабардино-Бакарской Республики О налоге на имущество организаций № 102-РЗ (ред. от 05.12.2005) от 27.11.2003.

56. Закон Кабардино-Бакарской Республики О статусе и границах муниципальных образований в Кабардино-Бакарской Республике №13-Р3 от 27.02.2005.

57. Инвестицинно-финансовый портфель (Книга инвестиционного менеджера. Книга финансового менеджера. Книга финансового посредника). / Отв. ред. Рубин Ю.Б., Содаткин В.И. М.: л СОМИНТЕК, 1993. - 752 с. С 77.