Совершенствование механизма налогового регулирования экологической деятельности промышленных предприятий тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Фоминых, Наталья Валентиновна |

| Место защиты | Екатеринбург |

| Год | 2003 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Совершенствование механизма налогового регулирования экологической деятельности промышленных предприятий"

На правах рукописи

Фоминых Наталья Валентиновна

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОЛОГИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Специальность: 08.00.05 - Экономика и управление народным хозяйством (экономика природопользования)

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Екатеринбург 2003

Работа выпонена в ГОУ ВПО Уральский государственный технический университет - УПИ

Научный руководитель:

кандидат экономических наук, профессор Дистергефт Людмила Викторовна

Официальные оппоненты:

доктор географических наук, профессор Яндыганов Яков Яныбаевич

кандидат экономических наук, доцент Мочалова Людмила Анатольевна

Ведущая организация:

Институт экономики УрО РАН

Защита состоится л31 октября 2003 г. в 15.00 часов на заседании диссертационного совета Д 212.285.01 при ГОУ ВПО Уральский государственный технический университет - УПИ в зале заседаний ученого совета (ауд. I) (620002, Екатеринбург, ул. Мира, 19).

С диссертацией можно ознакомиться в библиотеке а ГОУ ВПО Уральский государственный технический университет - УПИ.

Автореферат разослан л30 сентября 2003 года.

Ученый секретарь диссертационного совета

Е.В. Сафронов

Актуальность темы исследования. Сложившаяся в настоящее время экологическая ситуация в России может оцениваться как критическая: более 20% территории РФ находится в зонах экологического кризиса и эта зона продожает расширяться. В результате разрушается способность природной среды поддерживать экологическое равновесие в мире, что подрывает саму биологическую основу существования человечества. Основным источником возникающих экологических проблем является деятельность различных отраслей экономики, и особенно, промышленности. Однако, человечество не только не может снизить объемы промышленного производства, но и вынуждено их постоянно наращивать. Это обусловлено как ростом населения в мире, так и повышением уровня жизни людей. В результате возникает противоречие между экологическими и экономическими основами жизни общества. Разрешение этого противоречия было предложено в рамках концепции устойчивого развития, в соответствии с которой необходимо таким образом удовлетворять потребности ныне живущих поколений, чтобы это не подрывало возможности удовлетворения потребностей будущих поколений. Концепция устойчивого развития стала одной из центральных идей, обсуждаемых на конференции в Рио (1992г.) и нашла отражение в ее документах: Повестке дня на XXI век и Декларации Рио.

С целью реализации концепции устойчивого развития необходимо формирование эколого-экономической политики государства и конкретных инструментов государственного регулирования эколого-экономического развития страны. Исследованию эколого-экономической политики и отдельных эколого-экономических инструментов посвящены труды: Абакиной И., Аткинсона Э. Б., Бобылева С.Н., Бьюкенена Дж., Гусева A.A., Игнатьевой М.Н., Коуза Р.Х., Мар-кандия А., Мочаловой JI.A., Новоселова А.Л, Пахомовой Н.В., Рихтера К.К., Романовой O.A., Самуэльсона П., Сафронова Е.В., Сахаева В.Г., Стиглица Дж., Струмилина С.Г., Хачатурова Т.С., Ходжаева А.Ш., Хотелинга X., Чепур-ных Н.В., Щербицкого Б.В., Эрроу К., ЯндыгановаЯЛ. и др.

Одним из наиболее важных инструментов государственного регулиро-

вания эколого-экономического развития в условиях р

ляется налоговый механизм, что обуславливается следующими причинами. Во-первых, налоговые инструменты, позволяя предприятиям самостоятельно выбирать стратегию экологической деятельности, повышают гибкость системы экологического регулирования и снижают затраты, необходимые для достижения экологических целей. Во-вторых, экологические налоги позволяют скорректировать так называемые провалы рынка в результате чего цены создают правильные сигналы для поведения рыночных агентов. В-третьих, налоговые инструменты обеспечивают природоохранную деятельность необходимыми источниками финансирования. Вопросы налогового регулирования деятельности по использованию природных ресурсов и охране окружающей среды рассматриваются в работах: Арутюмова К., Бабиной Ю., Вольфа Г., Выварца А. Д., Герасимовича В.Н., Голова И.М., Голуба А.А., Дистергефт JIB., Ефимова А.В., Львова Д.С., Морокова В.В., Папенова К.В., Петракова Н. Я., Питу А., Разовского Ю., Салиной А.И., Сандмо А., Санстада А., Силаева А., Струковой Е.Б, Хильченко Н.В., Шмидта В.В., Щукина А. и др.

Однако при всей глубине разработки вышеперечисленных вопросов, не все их аспекты в настоящее время достаточно поно изучены. Необходимость дальнейшего углубленного исследования обусловлена изменяющейся экологической ситуацией в РФ, спецификой развивающейся российской экономики и потребностью комплексного решения экологических и экономических задач развития страны. В этих условиях реализация в России концепции устойчивого развития требует совершенствования механизма налогового регулирования экологической деятельности, что и явилось основанием для выбора темы исследования.

Настоящее исследование выпонялось по планам научно-исследовательских работ ГОУ ВПО Уральский государственный технический университет - УПИ (госбюджетные темы №2822 Анализ тенденций развития и проблемы совершенствования налоговой системы Российской Федерации и №2823 Совершенствование хозяйственного механизма рационального использования и охраны природных ресурсов).

Цель и задачи исследования. Целью диссертационного исследования является разработка научно-методологических основ и практических рекомендаций по совершенствованию механизма налогового регулирования эко-

логической деятельности промышленных предприятий, направленное на повышение эффективности их функционирования.

Для достижения поставленной цели были сформулированы и решены следующие задачи:

исследовать основные теоретические подходы и концепции, лежащие в основе осуществления эколого-экономической политики государства;

^ проанализировать международный опыт применения экономических, в т.ч. налоговых, инструментов регулирования экологической деятельности и выявить значимые тенденции развития государственной эколого-экономической политики;

изучить действующий в России механизм налогового регулирования экологической деятельности промышленных предприятий;

^ выявить влияние деятельности уральских предприятий черной металургии на состояние окружающей природной среды;

^ разработать основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий;

^ сформулировать научно-методические основы и агоритм расчета налога на потребление топливных ресурсов;

разработать методику определения величины инвестиционной налоговой льготы по налогу на прибыль и предложить методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

Объект исследования - предприятия черной металургии Свердловской области.

Предмет исследования Ч эколого-экономические отношения, возникающие в процессе природопользования и охраны окружающей среды на промышленных предприятиях.

Методологическая база и методика исследования. Теоретической и методологической основой диссертационного исследования послужили работы отечественных и зарубежных ученых в области экономического механизма управления природопользованием и охраной окружающей среды в целом, и налогового регулирования эколого-экономической деятельности, в частно-

ста. Также использовались законодательные акты, инструктивно-методические документы всех уровней управления. Решение поставленных в работе задач осуществлялось с использованием системного подхода, позволяющего исследовать интефированную эколого-экономическую систему, методов структурно-логического, экономического и статистического анализа и др.

Информационную основу исследования составили статистические данные Государственного комитета по охране окружающей природной среды по Свердловской области, Свердловского областного комитета государственной статистики, специализированные отчеты Комитета по экологической политике Организации Экономического Сотрудничества и Развития (ОЭСР).

Основные научные и практические результаты, полученные лично автором:

Х исследованы теоретические подходы к государственному регулированию эколого-экономической деятельности и оценены возможности их практического применения;

Х проанализирован международный опыт применения экономических инструментов регулирования экологической деятельности и определены значимые тенденции развития государственной экологической политики;

Х систематизированы и исследованы основные элементы механизма налогового регулирования экологической деятельности промышленных предприятий, определены их достоинства и недостатки;

Х проведен анализ состояния черной металургии и оценено воздействие технологических процессов отрасли на загрязнение окружающей среды и использование природных ресурсов по Свердловской области;

Х разработаны основные направления совершенствования инструментов налогового регулирования экологической деятельности промышленных предприятий;

Х предложены методика расчета налога на потребление топливных ресурсов и методика определения величины инвестиционной налоговой льготы по налогу на прибыль;

Х разработаны методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

Научная новизна исследования заключается в следующем:

Х сформулированные научно-методические предложения по совершенствованию механизма налогового регулирования экологической деятельности основываются на формировании системы налоговых инструментов и признании приоритета государственного регулирования этой деятельности, что позволяет повысить эффективность функционирования названного механизма (п. 12.15 Пасп. Спец.);

Х предложенные научно-методические подходы и разработанная на их основе методика расчета налога на потребление топливных ресурсов, базирующаяся на принципе дифференциации ставки налога в зависимости от соотношения фактического и нормативного объемов использования топливных ресурсов, обеспечивают учет в цене на эти ресурсы экологических издержек и стимулируют рациональное использование топливных ресурсов (п. 12.19 п/с);

Х разработанные альтернативные подходы к формированию базового норматива ставки налога на потребление топливных ресурсов, в основу которых положены принципы: интернализации экстерналий, расчета стоимости замещения природного ресурса, создания фондов финансирования природоохранных мероприятий, достижения целевых результатов по снижению антропогенной нагрузки на окружающую среду, обеспечивают объективность и достоверность величины этого норматива (п. 12.2 п/с);

Х предложенная методика определения величины инвестиционной налоговой льготы по налогу на прибыль, предполагающая дифференциацию размеров этой льготы в зависимости от экологических результатов инвестиций и приоритетных направлений развития территории, позволяет осуществлять целенаправленное стимулирование природоохранной инвестиционной деятельности предприятий (п. 12.20 п/с).

Практическая значимость результатов исследования. Использование содержащихся в диссертации методологических подходов, методических рекомендаций и практических предложений обеспечивает повышение эффективности функционирования механизма налогового регулирования экологической деятельности, что способствует реализации концепции устойчивого развития в РФ.

Апробация результатов исследования. Основные положения диссертационной работы доложены и получили одобрение на международной экономической конференции Человек- Общество- Окружающая среда (г.Екатеринбург, 2001 г.), на международной научно-практической конференции Предприятие - Окружающая среда- Культура (г. Екатеринбург, 2001 г.), на научно-практическом семинаре на международной выставке УРАЛЭКОЛОГИЯ-2002 (г. Екатеринбург, 2002г.), на Всероссийском симпозиуме по миниэкономике (г. Екатеринбург, 2002 г).

Публикации. Результаты проведенного исследования отражены в 16 печатных трудах общим объемом 2,56 п. л. (в т. ч. авторские - 2,22 п.л.).

Структура и объем диссертации. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка, включающего 211 наименование, 66 приложений и содержит 159 страниц основного текста, 30 таблиц, 9 рисунков.

Во введении обоснована актуальность проблемы исследования, сформулированы его цели и задачи, определены предмет и объект исследования, теоретическая и методологическая основа, источники информации, сформулированы научная новизна, теоретическая и практическая значимость результатов.

В первой главе Теоретические основы и международный опыт экономического регулирования экологической деятельности предприятий исследуются основные теоретические подходы и концепции к государственному регулированию эколого-экономической деятельности и оценивается возможность их практического применения; проводится анализ международного опыта применения экономических инструментов регулирования экологической деятельности, оценивается их эколого-экономическая эффективность, выявляются значимые тенденции развития государственной эколого-экономической политики.

Во второй главе Анализ механизма налогового регулирования экологической деятельности и воздействия промышленности на экологию Свердловской области систематизированы и исследованы основные элементы действующего в РФ механизма налогового регулирования экологической деятельности промышленных предприятий, определены их достоинства и

недостатки; представлена характеристика черной металургии в России и Свердловской области и выявлено влияние технологических процессов отрасли на состояние окружающей среды и использование природных ресурсов; проведен анализ и определены тенденции изменения экологического состояния Свердловской области; оценено воздействие, оказываемое на экологическое состояние области предприятиями черной металургии и промышленностью в целом.

В третьей главе Разработка научно-методических рекомендаций по совершенствованию механизма налогового регулирования экологической деятельности промышленных предприятий предложены основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий; разработаны методика расчета налога на потребление топливных ресурсов и методика определения величины инвестиционной налоговой льготы по налогу на прибыль; представлены методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

В заключении подведены итоги работы, сформулированы основные выводы и предложения, вытекающие из результатов исследования.

ОСНОВНЫЕ ЗАЩИЩАЕМЫЕ ПОЛОЖЕНИЯ РАБОТЫ

И ИХ КРАТКОЕ ОБОСНОВАНИЕ.

1. Изучен международный опыт применения экономических инструментов регулирования экологической деятельности и определены значимые тенденции развития государственной экологической политики.

Вступление России в рыночную экономику, происходящие изменения экологической ситуации, а также появление в мире новых инструментов и методов решения экологических проблем обуславливают необходимость изучения международного опыта регулирования экологической деятельности. Исследование основных этапов развития государственной экологической политики развитых стран показывает, что происходит движение от преобладания административных методов экологической политики к внедрению и все большему распространению эколого-экономических методов и далее к осуществлению все более тесной интеграции социально-экономической и экологической политики, усилению роли макроэкономических и междуна-

родных факторов экологического регулирования. Основными эколого-экономическими инструментами, применяемыми в странах ОЭСР, являются: экологические платежи (эмиссионные, продуктовые, за пользование), торговля правами на загрязнение, залоговая система, выплаты за невыпонение природоохранных требований, лобязательства осуществления, платежи, связанные с ответственностью за причиненный ущерб, субсидии, экологические налоги. Из них наиболее распространены: различные виды платежей, залоговая система, субсидии и экологические налоги, последние подразделяются на эмиссионные и продуктовые. Эмиссионные налоги имеют высокую эколого-экономическую эффективность, поскольку предоставляют предприятиям свободу в выборе оптимальных путей снижения загрязнения, но для них характерны высокие издержки администрирования и контроля. Продуктовые налоги обеспечивают меньшие административные издержки, а также снижение общего количества налоговых баз, но их эффективность в

достижении экологических целей ниже.

2. Проведен анализ экологического состояния Свердловской области, выявлено влияние предприятий черной металургии области на состояние окружающей среды и использование природных ресурсов.

Состояние окружающей среды Свердловской области является крайне неблагополучным. Высок уровень загрязнения во всех природных средах: атмосферного воздуха, водных объектов, земельных ресурсов. Увеличивается объем образования промышленных и бытовых отходов и снижается объем их использования. Нерешенными остаются проблемы с питьевым снабжением населения, обустройством свалок отходов и т.д.

Не последнюю роль в сложившейся ситуации играют предприятия черной металургии. Во-первых, они вносят значительный вклад в выбросы в атмосферу загрязняющих веществ, сбросы загрязненных сточных вод, образование отходов по Свердловской области. Их деятельность приводит к отчуждению, нарушению и загрязнению значительного количества земель. Во-вторых, они являются крупнейшими потребителями природных ресурсов и характеризуются высоким уровнем ресурсоемкости производства. В частности, для предприятий отрасли характерен чрезвычайно высокий уровень топ-ливоемкости производства, что порождает ряд серьезных экологических про-

блем: рост выбросов загрязняющий веществ в атмосферу, потребления водных ресурсов и сбросов загрязненных сточных вод, образования отходов; появление кислотных дождей, изменение климата и т.д. Кроме того, объемы ископаемого топлива ограничены и остро стоит вопрос об их сохранении для последующих поколений.

Основные причины, обуславливающие значительный вклад предприятий черной металургии Свердловской области в загрязнение окружающей среды и потребление природных ресурсов, можно подразделить на технические и экономические. К техническим причинам относятся: использование устаревших технологий; использование несовершенного и физически изношенного оборудования; применение малоэффективных схем очистки газа и схем очистки сточных вод; отсутствие комплексной переработки металургического сырья; недостаточное оснащение средствами контроля и управления технологическими процессами, нарушения технологической дисциплины. К экономическим причинам относятся: отсутствие у предприятий стимулов к экономному и рациональному использованию природных ресурсов и охране окружающей среды; недостаточный уровень и низкая эффективность экологических инвестиций предприятий. Как технические, так и экономические причины вызваны неэффективностью действующего экономического механизма управления природопользованием и охраной окружающей среды, и в частности, механизма налогового регулирования экологической деятельности промышленных предприятий.

Э. Систематизированы и исследованы основные элементы механизма налогового регулирования экологической деятельности промышленных предприятий, определены их достоинства и недостатки.

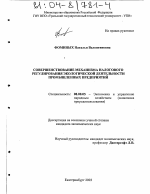

Механизм налогового регулирования экологической деятельности -это система законодательно установленных методов и инструментов налогового характера, имеющих целью снижение антропогенной нагрузки на окружающую среду и изъятие рентных доходов от использования природных ресурсов. Механизм налогового регулирования экологической деятельности является одной из важнейших частей экономического механизма управления природопользованием и охраной окружающей среды. Схема действующего в РФ механизма налогового регулирования экологической деятельности представлена на рис. 1.

Теоретические основы формирования механизма налогового регулирования экологической деятельности

Методологические и методические подходы к формированию инструментов налогового регулирования экологической деятельности

Механизм налогового регулирования экологической деятельности промышленных предприятий

Система правового и организационного обеспечения

Ч Система экономических оценок природных ресурсов

Система нормативов и лимитов в сфере природопользования и охраны среды

Планирование

Организация

Мотивация

Регулирование

Контроль

Система налогового регулирования деятельности Система налогового регулирования деятельности в сфере охраны окружающей среды

в сфере использования природных ресурсов

Стимулирование рационального и эффективного использования природных ресурсов

Платежи и налоги за использование природных ресурсов

Штрафы за сверхлимитное и нерациональное использование природных ресурсов

Финансирование деятельности по воспроизводству и охране природных ресурсов

Система налоговых льгот

предприятиям, осуществляющим воспроизводство и охрану природных ресурсов

Перераспределение Обеспечение

рентных доходов, системы

получаемых от лицензирования

использования природопользо-

природных ресурсов вания

Рентные

налоги на Сборы за

природные выдачу

ресурсы лицензий на

использование

природных

ресурсов

Платежи на воспроизводство и охрану природных ресурсов

Создание фондов финансирования воспроизводства и охраны природных ресурсов

Стимулирование деятельности по снижению загрязнения окружающей природной среды

Дифференциация налогообложения в зависимости от соотношения фактического и нормативного объемов загрязнения

Платежи и налоги за загрязнение окружающей природной среды

Финансирование средоохраннойи средовосстанови-тельной деятельности

Система налоговых льгот предприятиям, осуществляющим природоохранную деятельность

Штрафы за заповое и аварийное загрязнение окружающей среды

Создание фондов финансирования природоохранной деятельности

Рис. 1. Механизм налогового регулирования экологической деятельности промышленных предприятий

Основные недостатки российского механизма налогового регулирования экологической деятельности сводятся к следующему:

Х Низкий уровень налогообложения потребления природных ресурсов и ассимиляционного потенциала, а 80% налоговых доходов приходится на использование труда и капитала. Это приводит к тому, что действующая налоговая система дестимулирует использование труда и капитала и поощряет чрезмерную эксплуатацию природных ресурсов и загрязнение окружающей среды.

Х Несовершенство системы нормативно-законодательного и организационного обеспечения действия инструментов налогового регулирования экологической деятельности, проявляющееся в отсутствии законодательного определения элементов налогообложения платежей и налогов; несогласованности ряда законодательных актов, определяющих порядок взимания платежей и налогов; недостаточно четком разграничении пономочий между Федерацией и субъектом РФ по вопросам, касающимся природных ресурсов; неэффективном порядке координации деятельности различных природоохранных органов; отсутствии нормативно-правовых актов прямого действия, обеспечивающих реализацию норм закона по введению инструментов налогового регулирования экологической деятельности.

Х Недостаточность информационного и методологического обеспечения действия механизма налогового регулирования экологической деятельности, выражающаяся в отсутствии поных кадастровых данных по большинству видов природных ресурсов; несовершенстве действующей методологии по экономической оценке природных ресурсов, определению природной ренты, вычислению ущерба, нанесенного окружающей природной среде и т.д. Не разработанность действующего порядка взимания, распределения и использования экологических налогов и платежей, приводящая к неопределенности приоритетной цели и смешении различных методологических подходов в одном платеже; низкой величине платежей, не соответствии уровня индексации ставок и уровня инфляции; неточностям в порядке дифференциации экологических платежей и в порядке предоставления льгот; отсутствию определенности в распределении платежей; консолидации целевых фондов в бюджете и возможности нецелевого использования средств; отсутствию контроля и оценки

эффективности использования целевых средств. По нашему мнению ряд этих недостатков может быть устранен путем совершенствования механизма налогового регулирования экологической деятельности.

4. Сформулированы основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий.

Совершенствование механизма налогового регулирования экологической деятельности промышленных предприятий дожно происходить в следующих плоскостях: отраслевой (более высокий уровень налогообложения для отраслей, находящихся в начале природно-продуктовой вертикали, и более низкий для отраслей, расположенных в конце); технологической (большее налоговое бремя для экологически опасных технологий и меньшее для ресурсосберегающих и малоотходных); региональной (более высокий уровень налогообложения для предприятий, действующих на экологически неблагополучных территориях); продуктовой (большее налоговое бремя в отношении экологически опасной продукции и меньшее в отношении экологически чистой, а также продукции сферы экологического бизнеса).

Основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий включают: формирование эколого-ориентированной налоговой системы путем изменения акцентов налогообложения действующей налоговой системы; совершенствование системы платы за природные ресурсы; совершенствование системы платы за загрязнение окружающей среды; совершенствование системы экологических налоговых льгот; формирование системы экологических продуктовых налогов. Возможная деятельность по совершенствованию механизма налогового регулирования в рамках данных направлений представлена на рис.2.

5. Разработана методика расчета налога на потребление топливных ресурсов.

Как было установлено, в настоящее время на предприятиях черной металургии имеет место нерациональное использование топливных ресурсов, приводящее к негативным экологическим последствиям. Одной из важнейших причин сложившейся ситуации является отсутствие у предприятий стимулов к эффективному и рациональному использованию топливных ресурсов. В то

Совершенствование действующей налоговой системы Х Увеличение налогов на эксплуатацию природных ресурсов в ассимиляционного потенциала биосферы при одновременном снижении налогообложения труда и капитала

Направления совершенствования системы млаты за природные ресурсы

Введение рентного налогообложения

Введение платежей на воспроизводство и охрану природных ресурсов

Расширение видов природных ресурсов, охваченных системой платного ресурсопользования

Введение налогов на потребление природных ресурсов в производстве

Совершенствование действующей системы платного природопользования

Направления совершенствования системы платы за загрязнение оюпжшошей сведи

Расширение видов загрязнений, охваченных системой платы за загрязнение окружающей природной среда

Совершенствование действующей системы платы за загрязнение окружающей среды

Направления совершенствовшн зкаюги чесвмх налоговых льгот

Введение налоговых льгот, стимулирующих экологические инвестиции

Введете налоговых льгот, стимулирующих развитие экологического бизнеса

Введение нажговых льгот для поддержки населения, проживающего наэкологически загрязненных территориях

Д ифференциация налогообложения с целью учета экологических факторов

Совершенствование действующей системы экологических налоговых льгот

формирования аю-

продуктовых иаюгов

Введение налогов на товары, создающие загрязнение при их хранении, транспортировке, применении и захоронении

Создание на основе налоговых поступлений фондов финансирования переработки использованных продуктов и очистки окружающей среды

Рис. 2. Основные направления совершенствования механизма налогового регулирования экологической деятельности

же время действующий механизм налогового регулирования экологической деятельности промышленных предприятий не предлагает каких-либо прямых инструментов стимулирования снижения топливоемкости промышленного производства. В связи с этим представляется целесообразным введение в механизм налогового регулирования экологической деятельности предлагаемого нами нового элемента- налога на потребление топливных ресурсов.

Основные элементы налогообложения для указанного налога могут быть следующими. Виды топливных ресурсов, подлежащих налогообложению: уголь, нефть, природный газ. Налогоплательщики: предприятия, использующие в процессе промышленного производства налогооблагаемые виды топлива. Базой налога может служить количество использованных отдельных видов топливных ресурсов. Ставка налога определяется на основе базового норматива и дифференцируется в зависимости от соотношения фактического и лимитного объемов использования топливных ресурсов. Налог на потребление топливных ресурсов в пределах установленных лимитов включается в состав расходов, уменьшающих доходы при налогообложении |

прибыли предприятий. Представляется, что данный налог дожен иметь статус регионального налога.

Величину налога на потребление топливных ресурсов для предприятия 1

предлагается определять следующим образом:

т> = б,-л; +л5, .{ф>-л;) (1)

где т1 - величина налога на потребление топливных ресурсов для ^-го предприятия, руб.;

Б, - базовый норматив ставки налога на потребление топливных ре- .

сурсов -го вида топлива, руб./тут;

ф; - фактический объем потребления >го вида топлива на ^м предприятии, тут;

Л' - лимит использования ьго вида топлива для .-го предприятия, тут;

а-коэффициент, обуславливающий прогрессивное увеличение (уменьшение) ставки налога на использование топливных ресурсов при сверхлимитном (меньшем чем лимитное) потреблении топливных ре-

сурсов. Значение коэффициента рекомендуется устанавливать в следующем диапазонега е[1;5].

Я - количество облагаемых видов топливных ресурсов ( ? = 3).

^-н.-о; (2)

где -норматив использования 1-го вида топлива для производства единицы продукции w-гo вида, тут/ыгг.;

- фактический объем использования -го вида топлива для производства единицы продукции \v-ro вида на .-м предприятии, тут/шт.;

-объем производства продукции \v-ro вида на]-м предприятии, шт.; г-количество видов продукции, производимой на >м предприятии, шт. Расчет базового норматива ставки налога может быть осуществлен на основе следующих методологических подходов:

Х Подход стоимости замещения природного ресурса - базируется на принципе оценки ресурсов на основе стоимости производства адекватного заменителя. Налог представляет собой плату за преимущества (экономию), получаемые при использовании истощаемых топливных ресурсов вместо соответствующих заменителей, что станет необходимостью для последующих поколений.

Х Подход создания фондов финансирования- в основе лежит задача создания целевых денежных фондов для решения проблем рационального использования топливных ресурсов и дифференциации величины налога в зависимости от приоритетного критерия (скорость истощения ресурса, загрязнение окружающей среды при его использовании).

Х Подход целевых результатов- базируется на задаче достижения установленного снижения потребления топливных ресурсов

Х Подход линтернализации динамического внешнего эффекта - в основе подхода лежит механизм интернализации внешних эффектов А. Пигу.

В диссертации представлен агоритм расчета базового норматива на основе всех указанных подходов. Однако, вследствие ограниченности объема автореферата в нем приводится только методика расчета базового норматива ставки налога на основе подхода линтернализации динамического внешнего эффекта.

Подход линтернетизации динамического внешнего эффекта базируется на предположении, что нерациональное потребление топливных ресурсов нынешним поколением накладывает на будущие поколения внешние (экстерналь-ные) эффекты. Эти эффекты выражаются в резком росте для будущих поколений затрат на добычу топливных ресурсов, что обусловлено истощением богатых месторождений и усложнением условий эксплуатации, а также в вероятности более раннего исчерпания ресурсов. Поскольку распределение эффектов происходит между разными поколениями их можно рассматривать как межвременные (динамические). Применение к этой ситуации механизм интернализации внешних эффектов Пигу предполагает введение налога, равного по величине динамическому внешнему эффегау. Тогда величина базового норматива ставки налога может быть представлена следующим образом:

где Б' - базовый норматив ставки налога на потребление топливных ресурсов 1-го вида в году Ъ руб./тут

Э"' - динамический экстернальный эффект, возникающий вследствие потребления одной условной тонны топливных ресурсов -го вида в году I, руб./тут

- фактические приведенные издержки за период времени т е [1:.со] по добыче одной условной тонны -го вида топлива, руб. 3Щ"* - фактические издержки года х по добыче одной условной тонны ь го вида топлива, руб.

з;м - внутренние приведенные издержки за период времени т е [1,ао] по добыче одной условной тонны -го вида топлива, руб. З"",' - внутренние издержки года т по добыче одной условной тонны -го вида топлива, руб. Внутренние издержки представляют собой издержки по добыче топлива при отсутствии экстернальных издержек. Введем следующие предположения:

= зû<(1 + Е)('-1)

1. Фактические издержки по добыче одной условной тонны -го вида топлива растут годовым постоянным темпом р,.

2. Внутренние издержки года т равны фактическим издержкам года I по добыче топлива (поскольку представляют собой издержки, имеющие место при отсутствии экстернальных издержек, вызванных добычей топлива в год Ц

В результате величина базового норматива определяется как:

Б; = Э,? =З"Щ:(1 + р,)м(1 + Е)(1-т) -Змп;(1 + Е)('-,) ( 8а)

Б; =ЭГ=7ЧЧз-1 (86)

1 4 (Е-р,)-Е 4 '

Агоритм расчета величины базового норматива ставки налога:

1)Выбор временного интервала. Поскольку величина базового норматива для каждого года по формуле (86) определяется фактическими издержками по добыче топлива этого года, а ежегодное изменение величины базового норматива ставки налога может привести к нестабильности налоговой системы и не даст возможности предприятиям адаптироваться, целесообразно установление постоянной величины базового норматива для определенного временного интервала. Предлагается для установления постоянной величины базового норматива использовать временной интервал в 3 года.

2)Определение прогнозных темпов роста издержек по добыче для каждого вида топлива и нормы дисконта для данного временного интервала.

3) Расчет прогнозных затрат по добыче:

З^-З^ + рЛ (9)

где 3ДР1' -прогнозные затраты по добыче одной условной тонны 1-го вида топлива в год Ъ руб./тут;

Зфо - фактические затраты по добыче одной условной тонны -го вида топлива в базовый год, руб. /тут. Базовый год - год, предшествующий данному временному интервалу.

Рпр, "прогнозный темп роста издержек по добыче -го вида топлива; ^расчетный год данного временного интервала; [1 ;п] п-продожительность заданного временного интервала, лет

4) Расчет прогнозных значений динамического экстернального эффекта,

возникающего вследствие потребления ьго вида топливных ресурсов в году

5) Установление базового норматива ставки налога для заданного временного интервала (в ценах базового года):

6) Определение базового норматива ставки налога для каждого года временного интервала (в текущих ценах):

Б|=Б,-1' (12)

1'=Пк; (13)

где Б, - базовый норматив ставки налога на потребление топливных ресурсов ьго вида для заданного временного интервала (в ценах базового года), рубУтут;

Б} - базовый норматив ставки налога на потребление топливных ресурсов ьго вида в году I (в текущих ценах), руб./тут; Г - показатель, учитывающий инфляцию года 1 относительно базового года, в д.ед.;

к'яр - прогнозный годовой темп инфляции года 1, в д.ед. В качестве прогнозного годового темпа инфляции может приниматься темп инфляции, заложенный в бюджет на соответствующий год. Представляется, что введение рассмотренного налога на потребление топливных ресурсов снизит расход топлива на промышленных предприятиях и будет стимулировать его рациональное и эффективное использование. Снижение топливоемкости промышленного производства приведет как к улучшению экологической ситуации, так и к сохранению невозобновляемых

ресурсов для следующих поколений.

б. Разработана методика определения величины инвестиционной налоговой льготы по налогу на прибыль и предложены методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

В настоящее время имеет место высокий уровень физического и морального износа основных фондов предприятий черной металургии. Это

обуславливает необходимость стимулирования инвестиций в их обновление, что обеспечит получение положительных результатов как экономического, так и экологического характера. В связи с этим представляется целесообразным допонение действующего механизма налогового регулирования экологической деятельности таким элементом как инвестиционная налоговая льгота по налогу на прибыль. Эта льгота может быть отнесена к разряду инвестиционных скидок и представляет собой возможность уменьшения налогооблагаемой прибыли предприятия на определенную долю его инвестиционных затрат. Льгота будет предоставляться на региональном уровне в рамках доли налога на прибыль, зачисляемой в областной бюджет. Предлагаемая методика определения величины льготы базируется на соотношении планируемой величины инвестиций, осуществляемых предприятиями в течение установленного временного интервала и подпадающих под действие льготы, и планируемой величины финансовых средств, выделяемых в течение этого интервала из бюджета для предоставления льготы. Величина льготы, предоставляемой предприятию, дифференцируется в зависимости от оценочного показателя эффективности инвестиционных вложений предприятия, расчет которого предлагается осуществлять на основе разработанных автором методических рекомендаций. В соответствии с этими рекомендациями оценочный показатель определяется как соотношение ожидаемого интегрального эффекта инвестиционных вложений и величины осуществленных предприятием инвестиций (капитальных затрат). Величина интегрального эффекта определяется на основе ожидаемых экономического, экологического и социального эффекта инвестиций и весовых коэффициентов, характеризующих значимость для общества получения каждого из этих эффектов.

Выводы:

1. В настоящее время нарастает противоречие между экологическими и экономическими основами жизни общества, разрешение которого возможно в рамках концепции устойчивого развития. Достижение устойчивого развития общества зависит от эффективности государственного механизма управления природопользованием и охраной окружающей среды, и особенно ме-

ханизма налогового регулирования экологической деятельности.

2. Действующий в РФ механизм налогового регулирования экологической деятельности промышленных предприятий не совершенен, в результате чего загрязнение окружающей среды и нерациональное использование природных ресурсов возрастают, а большая часть природной ренты присваивается природоэксплуатирующими предприятиями.

3. Состояние окружающей среды Свердловской области является крайне неблагополучным. Не последнюю роль в сложившейся ситуации играют предприятия черной металургии: они доминируют по масштабам загрязнения во всех природных средах, имеют высокий уровень ресурсоемкоеЩ и, особенно топливоемкости производства.

4. Сформулированные предложения по совершенствованию механизма налогового регулирования экологической деятельности охватывают такие основные направления, как формирование эколого-ориентированной налоговой системы; совершенствование системы платы за природные ресурсы; совершенствование системы платы за загрязнение окружающей природной среды; совершенствование системы экологических налоговых льгот; формирование системы экологических продуктовых налогов, и позволяют повысить эффективность функционирования указанного механизма.

5. Представленные научно-методические подходы и разработанная методика расчета налога на потребление топливных ресурсов позволяют создать действенные стимулы рационального и эффективного использование топлива на промышленных предприятиях.

6. Предложенная методика определения величины инвестиционной налоговой льготы по налогу на прибыль обеспечивает целенаправленное стимулирование природоохранной инвестиционной деятельности предприятий.

Основные положения диссертации опубликованы в работах:

1. Фоминых Н.В. Налоговая система в сфере природопользования: анализ и возможности совершенствования // Актуальные проблемы совершенствования налоговой системы России. Сборник научных трудов. Екатеринбург: УГТУ-УПИ, 2001. 0,3 п.л.

2. Фоминых H.B. Европейский опыт экологического реформирования налоговой системы // Вторая отчетная конференция молодых ученых ГОУ УГТУ-УПИ. Екатеринбург: ГОУ УГТУ-УПИ, 2002. 0,41 п.л.

3. Фоминых Н.В. Построение модели прогнозирования уровня загрязнения окружающей среды в Свердловской области // Международная экономическая конференция Человек- Общество- Окружающая среда: Труды. Екатеринбург: УрО РАН, 2001. 0,12 п.л.

4. Мурыгин И.В., Фоминых Н.В. Экологические проблемы Свердловской области: возможности экономического регулирования // Международная научно-практическая конференция Предприятие- Окружающая среда-Культура: Тезисы докладов. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2001.0,06 п.л.

5. Фоминых Н.В. Инструменты экологического реформирования налоговой системы РФ // IV Международная научно- практическая конференция Экономика, Экология и Общество России в 21-м столетии: Труды. СПб.: Нестор, 2002. 0,12 п.л.

6. Фоминых Н.В. Налоговые инструменты решения экологических проблем Урала // Международный научно-практический семинар Уралэко-логия-2002: Тезисы докладов. Екатеринбург: Издательский Дом Урал -Принт, 2002. 0,07 п.л.

7. Фоминых Н.В. Налоговое регулирование экологической деятельности предприятий как механизм достижения устойчивого эколого-экономического развития общества // Международный научно-методический семинар Экономика природных ресурсов: от научных исследований до применения активных методов обучения: Материалы. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2003. 0,1 п.л.

8. Фоминых Н.В., Бусыгина Т.А., Мезенцева О.В. Проблема наблюдения при переходе от классического к неоклассическому типу рациональности // Республиканская научно-практическая конференция Естественно-научное образование, техническое образование и философская культура: Тезисы докладов. Екатеринбург: Изд-во Урал, ун-та, 2000. 0,12 п.л.

9. Фоминых Н.В. Некоторые аспекты разработки экологически ориентированной стратегии предприятия // Всероссийский симпозиум по миниэко-

1 5 0 681

номике: Труды. Екатеринбург: Институт экономики УрО РАН, 2002. 0,13 п.ЯГ ^^^

Ю.Дистергефт Л.В., Фоминых Н.В. Налог на потребление топливных ресурсов как инструмент стимулирования рационального использования топлива на промышленных предприятиях // Всероссийский симпозиум по экономической теории: Труды. Екатеринбург: Институт экономики УрО РАН, 2003.(в печати)

П.Фоминых Н.В. Бюджетно-налоговый федерализм: проблема финансовой самодостаточности регионов // Межрегиональная научно-практическая конференция Механизм государственного регулирования социально-экономического развития региона: Тезисы докладов. Екатеринбург: Институт экономики УрО РАН, 2000. 0,12 п.л.

12.Фоминых Н.В. Реформирование налоговой системы как средство повышения эффективности управления природоохранной деятельностью // Межрегиональная научно-практическая конференция Развитие экономики региона: инновации, инвестиции, менеджмент: Тезисы докладов. Екатеринбург: Институт экономики УрО РАН, 2001.0,14 п.л.

13.Дистергефт Л.В., Фоминых Н.В. Зачет природоохранных затрат в системе платежей за загрязнение как инструмент стимулирования экологической деятельности предприятий // Научно-практическая конференция Промышленная экология. Проблемы и перспективы: Тезисы докладов. Уфа: ООО Стрех, 2001.0,11 пл.

И.Фоминых Н.В. Экологизация налоговой системы: исследование возможностей // Первая отчетная конференция молодых ученых ГОУ УГТУ-УПИ: Тезисы докладов.* Екатеринбург: УГТУ-УПИ, 2001. 0,1 п.л.

Екатеринбург Ризография Подписано к печати

Тираж 100 Заказ 99 15.09.03

Ризография НИЧУГТУ 620002, г.Екатеринбург, ул.Мира, 1

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Фоминых, Наталья Валентиновна

ВВЕДЕНИЕ.

ГЛАВА 1. Теоретические основы и международный опыт экономического регулирования экологической деятельности предприятий.

1.1. Теоретико-методологические основы экологической политики государства.

1.2. Международный опыт применения экономических инструментов в сфере природопользования и охраны окружающей среды.

ГЛАВА 2. Анализ механизма налогового регулирования экологической деятельности и воздействия промышленности на экологию Свердловской области.

2.1. Анализ применяемого в России механизма налогового регулирования экологической деятельности промышленных предприятий.

2.2. Оценка экологического состояния Свердловской области и воздействия, оказываемого на окружающую среду, предприятиями черной металургии.

ГЛАВА 3. Разработка научно-методических рекомендаций по совершенствованию механизма налогового регулирования экологической деятельности промышленных предприятий.

3.1.Основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий.

3.2.Предложения по совершенствованию механизма налогового регулирования экологической деятельности промышленных предприятий.

Диссертация: введение по экономике, на тему "Совершенствование механизма налогового регулирования экологической деятельности промышленных предприятий"

Актуальность темы исследования. Сложившаяся в настоящее время экологическая ситуация в России может оцениваться как критическая: более 20% территории РФ находится в зонах экологического кризиса и эта зона продожает расширяться. В результате разрушается способность природной среды Ф поддерживать экологическое равновесие в мире, что подрывает саму биологическую основу существования человечества. Основным источником возникающих экологических проблем является деятельность различных отраслей экономики, и особенно, промышленности. Однако, человечество не только не может снизить объемы промышленного производства, но и вынуждено их постоянно наращивать. Это обусловлено как ростом населения в мире, так и повышением уровня жизни людей. В результате возникает противоречие между экологическими и экономическими основами жизни общества. Разрешение этого Ш противоречия было предложено в рамках концепции устойчивого развития, в соответствии с которой необходимо таким образом удовлетворять потребности ныне живущих поколений, чтобы это не подрывало возможности удовлетворения потребностей будущих поколений. Концепция устойчивого Щ развития стала одной из центральных идей, обсуждаемых на конференции в Рио

1992г.), нашла отражение в ее документах: Повестке дня на XXI век и Декларации Рио.

С целью реализации концепции устойчивого развития необходимо формирование эколого-экономической политики государства и конкретных инструментов государственного регулирования эколого-экономического развития страны. Исследованию эколого-экономической политики и отдельных эколого-экономических инструментов посвящены труды: Абакиной И., Аткинсона Э. Б., Бобылева С.Н., Бьюкенена Дж., Гусева A.A., Игнатьевой М.Н., Коуза Р.Х., Маркандия А., Мочаловой JI.A., Новоселова A.JI, Пахомовой Н.В., Рихтера К.К., Романовой O.A., Самуэльсона П., Сафронова Е.В., Сахаева В.Г., Стиглица Дж., Струмилина С.Г., Хачатурова Т.С., Ходжаева А.Ш, Хотелинга fe X., Чепурных Н.В., Щербицкого Б.В., Эрроу К., Яндыганова ЯЛ и др.

Одним из наиболее важных инструментов государственного ^ регулирования эколого-экономического развития в условиях рыночной экономики является налоговый механизм, что обуславливается следующими причинами. Во-первых, налоговые инструменты, позволяя предприятиям самостоятельно выбирать стратегию экологической деятельности, повышают ^ гибкость системы экологического регулирования и снижают затраты, необходимые для достижения экологических целей. Во-вторых, экологические налоги позволяют скорректировать так называемые провалы рынка в результате чего цены создают правильные сигналы для поведения рыночных агентов. В-третьих, налоговые инструменты обеспечивают природоохранную деятельность необходимыми источниками финансирования. Вопросы налогового регулирования деятельности по использованию природных ресурсов и охране окружающей среды рассматриваются в работах: Арутюмова К., Бабиной Ю., щ Вольфа Г., Выварца А. Д., Герасимовича В.Н., Голова И.М., Голуба A.A.,

Дистергефт Л.В., Ефимова A.B., Львова Д.С., Морокова В.В., Папенова К.В., Петракова Н. Я., Пигу А., Разовского Ю., Салиной А.И., Сандмо А., Санстада А., Силаева А., Струковой Е.Б, Хильченко Н.В., Шмидта В.В., Щукина А и др. Ф Однако при всей глубине разработки вышеперечисленных вопросов, не все их аспекты в настоящее время достаточно поно изучены. Необходимость дальнейшего углубленного исследования обусловлена изменяющейся экологической ситуацией в РФ, спецификой развивающейся российской экономики и потребностью комплексного решения экологических и экономических задач развития страны. В этих условиях реализация в России концепции устойчивого развития требует совершенствования механизма налогового регулирования экологической деятельности, что и явилось <<Ь основанием для выбора темы исследования.

Настоящее исследование выпонялось по планам научно-исследовательских работ ГОУ ВПО Уральский государственный технический университет - УПИ (госбюджетные темы №2822 Анализ щ тенденций развития и проблемы совершенствования налоговой системы

Российской Федерации и №2823 Совершенствование хозяйственного механизма рационального использования и охраны природных ресурсов).

Цель и задачи исследования. Целью диссертационного исследования является разработка научно-методологических основ и практических рекомендаций по совершенствованию механизма налогового регулирования экологической деятельности промышленных предприятий, направленное на повышение эффективности их функционирования.

Для достижения поставленной цели были сформулированы и решены следующие задачи: исследовать основные теоретические подходы и концепции, лежащие в основе осуществления эколого-экономической политики государства; проанализировать международный опыт применения экономических, в т.ч. налоговых, инструментов регулирования экологической деятельности и выявить значимые тенденции развития государственной эколого-экономической политики; изучить действующий в России механизм налогового регулирования экологической деятельности промышленных предприятий; выявить влияние деятельности уральских предприятий черной металургии на состояние окружающей природной среды; разработать основные направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий; сформулировать научно-методические основы и агоритм расчета налога на потребление топливных ресурсов; разработать методику определения величины инвестиционной налоговой льготы по налогу на прибыль и предложить методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

Объект исследования - предприятия черной металургии Свердловской области.

Предмет исследования - эколого-экономические отношения, возникающие в процессе природопользования и охраны окружающей среды на промышленных предприятиях.

Методологическая база и методика исследования. Теоретической и методологической основой диссертационного исследования послужили работы отечественных и зарубежных ученых в области экономического механизма управления природопользованием и охраной окружающей среды в целом, и налогового регулирования эколого-экономической деятельности, в частности. Также использовались законодательные акты, инструктивно-методические документы всех уровней управления. Решение поставленных в работе задач осуществлялось с использованием системного подхода, позволяющего исследовать интегрированную эколого-экономическую систему, методов структурно-логического, экономического и статистического анализа и др.

Информационную основу исследования составили статистические данные Государственного комитета по охране окружающей природной среды по Свердловской области, Свердловского областного комитета государственной статистики, специализированные отчеты Комитета по экологической политике Организации Экономического Сотрудничества и Развития (ОЭСР).

Основные научные и практические результаты, полученные лично автором:

Х исследованы теоретические подходы к государственному регулированию эколого-экономической деятельности и оценены возможности их практического применения;

Х проанализирован международный опыт применения экономических инструментов регулирования экологической деятельности и определены значимые тенденции развития государственной экологической политики;

Х систематизированы и исследованы основные элементы механизма налогового регулирования экологической деятельности промышленных предприятий, определены их достоинства и недостатки;

Х проведен анализ состояния черной металургии и оценено воздействие технологических процессов отрасли на загрязнение окружающей среды и использование природных ресурсов по Свердловской области;

Х разработаны основные направления совершенствования инструментов налогового регулирования экологической деятельности промышленных предприятий;

Х предложены методика расчета налога на потребление топливных ресурсов и методика определения величины инвестиционной налоговой льготы по налогу на прибыль;

Х разработаны методические рекомендации по расчету оценочного показателя эффективности инвестиционных вложений для предоставления льготы.

Научная новизна исследования заключается в следующем:

Х сформулированные научно-методические предложения по совершенствованию механизма налогового регулирования экологической деятельности основываются на формировании системы налоговых инструментов и признании приоритета государственного регулирования этой деятельности, что позволяет повысить эффективность функционирования названного механизма (п. 12.15 Пасп. Спец.);

Х предложенные научно-методические подходы и разработанная на их основе методика расчета налога на потребление топливных ресурсов, базирующаяся на принципе дифференциации ставки налога в зависимости от соотношения фактического и нормативного объемов использования топливных ресурсов, обеспечивают учет в цене на эти ресурсы экологических издержек и стимулируют рациональное использование топливных ресурсов (п. 12.19 п/с);

Х разработанные альтернативные подходы к формированию базового норматива ставки налога на потребление топливных ресурсов, в основу которых положены принципы: интернализации экстерналий, расчета стоимости замещения природного ресурса, создания фондов финансирования природоохранных мероприятий, достижения целевых результатов по снижению антропогенной нагрузки на окружающую среду, обеспечивают объективность и достоверность величины этого норматива (п. 12.2 п/с);

Х предложенная методика определения величины инвестиционной налоговой льготы по налогу на прибыль, предполагающая дифференциацию размеров этой льготы в зависимости от экологических результатов инвестиций и приоритетных направлений развития территории, позволяет осуществлять целенаправленное стимулирование природоохранной инвестиционной деятельности предприятий (п. 12.20 п/с).

Практическая значимость результатов исследования. Использование содержащихся в диссертации методологических подходов, методических рекомендаций и практических предложений обеспечивает повышение эффективности функционирования механизма налогового регулирования экологической деятельности, что способствует реализации концепции устойчивого развития в РФ.

Апробация результатов исследования. Основные положения диссертационной работы доложены и получили одобрение на международной экономической конференции Человек- Общество- Окружающая среда (г.Екатеринбург, 2001 г.), на международной научно-практической конференции Предприятие- Окружающая среда- Культура (г. Екатеринбург, 2001 г.), на научно-практическом семинаре на международной выставке УРАЛЭКОЛОГИЯ-2002 (г. Екатеринбург, 2002г.), на Всероссийском симпозиуме по миниэкономике (г. Екатеринбург, 2002 г).

Публикации. Результаты проведенного исследования отражены в 16 печатных трудах общим объемом 2,56 п. л. (в т. ч. авторские - 2,22 п.л.).

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Фоминых, Наталья Валентиновна

Заключение

Проведенные в диссертационной работе исследования позволили сделать ряд выводов и практических рекомендаций:

1. В настоящее время все в большей степени нарастает противоречие между экологическими и экономическими основами жизни общества: разрушением способности природной среды поддерживать экологическое равновесие и создавать биологическую основу существования людей и необходимостью наращивать объемы промышленного производства в связи с ростом населения и повышением уровня жизни. Разрешение этого противоречия возможно в рамках концепции устойчивого развития, предполагающей таким образом удовлетворять потребности ныне живущих поколений, чтобы это не подрывало возможности удовлетворения потребностей будущих поколений.

2. Возможность и эффективность реализации концепции устойчивого развития во многом зависит от совершенства государственного механизма управления природопользованием и охраной окружающей среды, в том числе и механизма налогового регулирования экологической деятельности промышленных предприятий.

3. Анализ международного опыта осуществления государственной экологической политики показывает, что происходит движение от преобладания административных методов экополитики к внедрению и все большему распространению эколого-экономических методов и далее к осуществлению все более тесной интеграции социально-экономической и экологической политики, усилению роли международных и макроэкономических факторов экологического регулирования.

4. Действующий в РФ механизм налогового регулирования экологической деятельности предприятий не совершенен, в результате чего загрязнение окружающей среды и нерациональное использование природных ресурсов возрастают, а большая часть природной ренты присваивается природоэксплуатирующими предприятиями. Основными недостатками существующего механизма налогового регулирования экологической деятельности являются: нерациональная структура налогообложения по факторам производства (более 80% налогового бремени приходится на налогообложение труда и капитала, 2-5% - на налогообложение использования природных ресурсов и ассимиляционного потенциала); несовершенство нормативно-законодательного и организационного обеспечения данного механизма; недостаточное информационное и методологическое обеспечение; неэффективный порядок взимания, распределения и использования экологических налогов и платежей.

5. Состояние окружающей среды Свердловской области является крайне неблагополучным. Высок уровень загрязнения во всех природных средах: атмосферного воздуха, водных объектов, земельных ресурсов. Увеличивается объем образования промышленных и бытовых отходов и снижается объем их использования. Нерешенными остаются проблемы с питьевым снабжением населения, обустройством свалок отходов и т.д.

6. Деятельность предприятий черной металургии оказывает значительное негативное влияние на состояние окружающей среды и использование природных ресурсов Свердловской области. Предприятия доминируют по объемам выбросов загрязняющих веществ в атмосферный воздух, сбросу загрязненных сточных вод и образованию отходов (в т.ч. токсичных); они способствуют отчуждению, нарушению и загрязнению значительного количества земель; имеют высокий уровень ресурсоемкости и, особенно топливоемкости производства, что порождает ряд серьезных экологических проблем и приводит к преждевременному исчерпанию топливных ресурсов.

7. Основные причины, обуславливающие значительный вклад предприятий черной металургии в ухудшение экологической ситуации области, можно подразделить на технические (использование устаревших технологий, несовершенного и физически изношенного оборудования, применение малоэффективных схем очистки, отсутствие комплексной переработки металургического сырья, недостаточное оснащение средствами

140 контроля и управления, нарушения технологической дисциплины) и экономические (отсутствие у предприятий стимулов к экономному и рациональному использованию природных ресурсов и охране окружающей среды; недостаточный уровень и низкая эффективность экологической инвестиций). Обе эти группы причин вызваны неэффективностью действующего механизма налогового регулирования экологической деятельности промышленных предприятий.

8. Сформулированные предложения по совершенствованию механизма налогового регулирования экологической деятельности промышленных предприятий охватывают следующие основные направления совершенствования: формирование эколого-ориентированной налоговой системы; совершенствование системы платы за природные ресурсы; совершенствование системы платы за загрязнение окружающей среды; совершенствование системы экологических налоговых льгот; формирование системы экологических продуктовых налогов.

9. Представленные рекомендации по введению налога на потребление топливных ресурсов и разработанная методика его расчета позволят создать действенные стимулы рационального и эффективного использование топлива на промышленных предприятиях.

10. Предлагаемые альтернативные подходы к формированию базового норматива ставки налога, в основу которых положены принципы: интернализации экстерналий, расчета стоимости замещения природного ресурса, создания фондов финансирования природоохранных мероприятий, достижения целевых результатов по снижению антропогенной нагрузки на окружающую среду, обеспечивают достоверность и объективность величины этого норматива.

11. Разработанная методика определения величины инвестиционной налоговой льготы по налогу на прибыль, предполагающая дифференциацию размеров льготы в зависимости от экологических результатов инвестиций и приоритетных направлений развития территории, позволяет осуществлять целенаправленное стимулирование природоохранной инвестиционной деятельности предприятий.

12. Предлагаемые общие направления совершенствования механизма налогового регулирования экологической деятельности промышленных предприятий, а также конкретные предложения по его совершенствованию позволят повысить эффективность деятельности данного механизма. Это приведет к снижению негативного экологического воздействия как со стороны предприятий черной металургии, так и промышленности в целом, а также будет способствовать осуществлению их деятельности в рамках концепции устойчивого развития.

Диссертация: библиография по экономике, кандидат экономических наук , Фоминых, Наталья Валентиновна, Екатеринбург

1. Абакина И. Экономический опыт охраны окружающей среды в США // Экономические науки. 1988. № 4.

2. Аверченко А. Экологическая политика в переходный период: проблемы и решения // Вопросы экономики. 1995. №2. с. 150-159.

3. Акимова Т.А., Хаскин В.В. Основы экоразвития. М.: Изд-во Российской экономической академии, 1994. 312с.

4. Анисимова Л.И., Шкребела Е.В. Совершенствование налогообложения прибыли предприятий. М.: ИЭПП, 2000. 203с.

5. Арбатов А. Минерально-сырьевая база страны // Экономист. 2000. №2. с. 13-22.

6. Арутюмов К., Левина Э, Назарова 3., Шмидт В. основные направления реформирования системы налогообложения в недропользовании // Налоги. 2000. №1. с. 45-55.

7. Аткинсон Э. Б., Стиглиц Дж. Э. Лекции по экономической теории государственного сектора. M.: Аспект Пресс, 1995. 832с.

8. Бабина Ю. Рентный доход при использовании природных ресурсов //Экономист. 2001.№6.с. 12-19.

9. Бартов В.Ф., Седов В.В. Концепции взаимодействия экономики и природы. М.: Мысль, 1984.206с.

10. Ю.Барулин C.B., Макрушин A.B. Налоговые льготы как элемент налогообложения и инструмент налоговой политики //Финансы. 2002. №2. с.39-43.

11. И.Беленький В. Методика определения цены земли и планирования устойчивого землепользования // Вопросы экономики. 2000. №7.с. 85-95

12. Белоусов B.C., Островская A.B., Евпланов А.И., Павлюк Е.Ю., Ясников Г.П. Термодинамика, энергетическая эффективность и экология. Екатеринбург: Полиграфист, 1999.204 с.

13. Белоусова Е. Экологический мониторинг природной среды // Экономист. 2002. №7. с.81-87.

14. М.Блауг M. Экономическая мысль в ретроспективе. М.: Дело ТД, 1994. 687с.

15. Бобылев С.Н., Ходжаев А.Ш. Экономика природопользования. М.: ТЕИС, 1997. 272с.

16. Буер О. А., Порунов А.Н. Налог на добычу полезных ископаемых // Экология и промышленность. 2002. №6.с. 36-38.

17. Бусаров В.Н. Концепция перехода к устойчивому развитию и региональная энергетическая политика // Энергия: экономика, техника, экология. 2000. №3. с. 21-24

18. Бухвальд Е. Регулирование отношений собственности между российской Федерацией и ее субъектами // Вопросы экономики. 1997. № I.e. 97-112.

19. Бьюкенен Дж. Исчисление общественного согласия. М., 1997. 485с.

20. Вавилов А.П., Воконский В.А., Кузовкин А.И., Павлов Н.В., Петраков Н. Я., Соловьев Ю.П., Ясин Е.Г. Методы учета ренты в ценах и плановых расчетах // Экономика и мат. методы. 1986.№. 5.

21. Вадайские дискуссии о финансовых механизмах сохранения живой природы России // Экономика и математические методы. 2002. №3. с. 134-137.

22. Валентей С., Нестеров JI. Россия в меняющемся мире: внешние и внутренние вызовы // Вопросы экономики. 2002. №3.с.51-65.

23. Вернадский ВИ. Размышление натуралиста. Кн.1.: Пространство и время в живой и неживой природе. М.: Наука, 1975. 174с.

24. Воконский В., Кузовкин А. Цены на энергоресурсы в России и зарубежных странах // Экономист. 2000. №1 I.e. 11-23.

25. Воскобойников В.Г., Кудрин В.А. Якушев A.M. Общая металургия. М.: Металургия, 1998. 768с.

26. Выварец А. Д., Федоренко О.В., Карелов C.B. Экономика природопользования. М.: ЦНИИцветмет экономики и информации, 1994. 264с.

27. Выварец А. Д., Дистергефт JI.B. Отчет о НИР Формирование и апробация методики оценки экономической эффективности осуществления водохозяйственных и водоохранных мероприятий. Екатеринбург, 2001. 97с.

28. Выварец А. Д., Дистергефт J1.B. Научно-методические подходы к преодолению тирании дисконтирования // Человек- общество-окружающая среда: Сборник научных трудов. Часть 3. Под ред. А.И. Татаркина. Екатеринбург: УрО РАН, 2001. 261с.

29. Гирусов Э.В., Бобылев С.Н., Новоселов A.JI., Чепурных Н.В. Экология и экономика природопользования. М.: ЮНИТИ, 1998. 455с.

30. Гаврилов С., Ивановский С. Экономико-правовой аспект реформирования собственности на природные ресурсы // Вопросы экономики. 1995. №9.с. 107-113.

31. Гасанов М. Экологические аспекты налогового законодательства // Экос-информ. 2000. №5. с. 3-6.

32. Герасимович В.Н., Голуб A.A. Методология экономической оценки природных ресурсов. М.: Наука, 1988. 140с.

33. Гловацкая Н., Лазуренко С., Новицкий И. Земельно-имущественные отношения в городе // Вопросы экономики. 2000. № 8.с. 98-111.

34. Глухов В.В., Лисочкина Т.В., Некрасова Т.П. Экономические основы экологии. СПб: Специальная Литература, 1997. 304с.

35. Голова И.М., Мороков В.В., Хильченко Н.В., Базанова Л.Ю. Экологические факторы в налогово- бюджетной политике. Препринт. Екатеринбург: УрО РАН, 1994. 85с.

36. Голуб A.A., Гофман К.Г. Экономические механизмы управления глобальными процессами // Экономика и Математические Методы. 1992. №5-6.

37. Голуб A.A., Струкова Е.Б. Экономические методы управления природопользованием. М.: Наука, 1993. 135с.

38. Голуб A.A., Струкова Е.Б. Природоохранная деятельность в переходной экономике // Вопросы экономики. 1995. №2. с. 139-150.

39. Голуб A.A., Маркандия А., Струкова Е.Б. Проблемы изъятия рентных доходов // Вопросы экономики. 1998. № 6. с. 145-159.

40. Голуб A.A., Струкова Е.Б. Экономика природных ресурсов. М.: Аспект Пресс, 1998.319с.

41. Горский И.В. Налоги в рыночной экономике. М.: АНКИЛ, 1992, 95с.

42. Государственный доклад о состоянии окружающей природной среды и влиянии факторов среды обитания на здоровье населения Свердловской области в 1995г. Екатеринбург: УРЦ Аэрокосмоэкология, 1996.218 с.

43. Государственный доклад о состоянии окружающей природной среды и влиянии факторов среды обитания на здоровье населения Свердловской области в 1996г. Екатеринбург: УРЦ Аэрокосмоэкология,1997.

44. Государственный доклад о состоянии окружающей природной среды и влиянии факторов среды обитания на здоровье населения Свердловской области в 1997г. Екатеринбург: УРЦ Аэрокосмоэкология,1998. 269 с.

45. Государственный доклад о состоянии окружающей природной среды и влиянии факторов среды обитания на здоровье населения Свердловской области в 1998г. Екатеринбург: УРЦ Аэрокосмоэкология,1999. 271 с.

46. Государственный доклад о состоянии окружающей природной среды и влиянии факторов среды обитания на здоровье населения Свердловской области в 1999г. Екатеринбург: УРЦ Аэрокосмоэкология,2000. 255 с.

47. Гофман К.Г. Переход к рынку и экологизация налоговой системы России // Экономика и математические методы. 1994. т.30, вып.4. с. 22-35.

48. Грибкова Н. Б. Налоговый механизм стимулирования инвестиций в России и роль амортизационной политики в нем//Финансы. 2001. №5.с.36-39.

49. Гурвич Е., Голуб А., Мухин А., Ксенофонтов М., Узяков М. Экологические последствия субсидирования энергетического сектора России // Вопросы экономики. 1998. № б.с. 133-148.

50. Гусев A.A. Экономика природопользования: от прошлого- к настоящему и будущему // Экономика и математические методы. 1995. т.31, вып.4.с. 40-51.

51. Гусев A.A., Гусева И.Г. Об экономическом механизме экологически устойчивого развития // Экономика и математические методы. 1996. №2.с. 67-77.

52. Декларация международной конференции ООН по окружающей среде и устойчивому развитию. Рио- де- Жанейро: Изд-во ООН, 1992. 5с.

53. Думнов А., Потравный И. Экологические затраты: проблемы сопоставления и анализа // Вопросы экономики. 1998. № б.с.122-133.

54. Емельянов А. Регулируемый рыночный оборот земли и частная собственность на землю // Вопросы экономики. 2001. № 8.с. 80-92.

55. Ефимов A.B. Об оптимизации ресурсных платежей в нефтяной отрасли И Финансы. 2000. № 12. с.43-47.

56. Жучков В.И., Шешуков О. Ю., Смирнов JT.A. Природоохранные мероприятия в металургии. Екатеринбург: УГТУ-УПИ, 2001. 106с.

57. Закон Российской Федерации Водный кодекс Российской Федерации от 16.11.1995. №167-ФЗ

58. Закон Российской Федерации О плате за пользование водными объектами от 06.05.1998. № 71-ФЗ

59. Закон Российской Федерации Земельный кодекс РСФСР от 25.04.1991.№1103-1

60. Закон Российской Федерации О плате за землю от 11.10.1991. №1738-1

61. Закон Российской Федерации Земельный Кодекс Российской Федерации от 25.10.2001. №136-Ф3бб.Закон Российской Федерации Основы лесного законодательства РФ от 09.03.1993. №4613-167.3акон Российской Федерации Лесной кодекс РФ от 29.01.1997. №22-ФЗ

62. Закон Российской Федерации О недрах от 21.02.1992. №2395-169.3акон Российской Федерации О ставках отчислений на воспроизводство минерально-сырьевой базы от 30.12.1995. № 224-ФЗ.

63. Закон Российской Федерации О внесении изменений и допонений в часть вторую Налогового Кодекса РФ. от 08.08.2001. №126-ФЗ

64. Закон Российской Федерации О животном мире от 24.04.1995 № 52-ФЗ

65. Ивановский С. Рента и государство // Вопросы экономики. 2000. №8. с. 84-97.

66. Игнатьева М.Н., Литвинова A.A., Хильченко Н.В. Концепция учета экологического фактора при прогнозировании социально- экономического развития региона. Препринт: Екатеринбург: ИЭ УрО РАН, 1994. 22с.

67. Инструкцией МНС РФ По применению закона РФ О плате за землю от 21.02.2000. №56

68. Иссерлин A.C. Основы сжигания газового топлива. Справ, пособие. Л.: Недра, 1987. 335с.

69. Кашин В.А. Налоговая политика России на современном этапе // Финансы. 2002. №9.с. 38-43.

70. Кирюлюк Е. Об основных положениях налогообложения в нефтяной отрасли // Налоги. 2000. №2.с. 65-72.

71. Клавдиенко В.П. Сырьевая составляющая устойчивого развития мирового сообщества // Вестник Московского Университета. Сер. 6. Экономика. 2002.№ 2.с. 23-40.

72. Козаков Е., Беляев В. Совершенствование механизма освоения недр // Экономист. 2000. №, Ю.с.87-92.

73. Козерчук Е. Выгодно ли потреблять дешевую энергию // Энергия: экономика, техника, экология. 2001. №1с. 18-25.

74. Кобасов О.С. Конференция ООН по окружающей среде и развитию // Известия РАН. Сер. Географическая. 19992. №6. с. 47-54

75. Комаров М., Белов Ю. Реализация права собственности государства на недра через изъятие природной ренты // Вопросы экономики. 2000. №8. с.70-83.

76. Комментарии земельного законодательства РФ // Законодательство и экономика. 2001. №4.

77. Концепция государственной политики в сфере воспроизводства, использования и охраны природных ресурсов (проект). М.: 1997. 50с.

78. Концепция перехода Российской Федерации к устойчивому развитию: Указ Президента РФ №440 от 01.04.1996. 21с.

79. Коробов А.А. Экономический механизм экологически устойчивого развития нефтедобычи // Вестник Московского Университета. Сер. 6. Экономика. 1999. № 5.с. 67-74.

80. Коломбет А., Дурбажева А. Об экологической функции налогообложения // Налоги. 2000. №1.с. 64-67.

81. Коуз Р. X. Фирма, рынок и право. М.: Дело ТД 1993. 192 с.

82. Красовская И. Платежи за природные ресурсы // Экономист. 2000. №9.с. 84-95.

83. Крюков В.А., Севастьянова А. Е., Шмет В.В. Методический подход к обоснованию стратегии устойчивого социально- экономического развития сырьевых территорий / Регион: экономика и социология. 1997. №2. с.20-39.

84. Кузовкин А. Потенциал энергосбережения И Экономист. 2000. №5.с. 23-27.

85. Левина Г.Л. Эколого- экономическая эффективность использования топливно-энергетических ресурсов РФ // Вестник Московского Университета. Сер. 6. Экономика. 2000. № 6. с. 107-118.

86. Лемешев М.Я., Чепурных Н.В., Юрина Н.П. Региональное природопользование на пути к гармонии. М.: Мысль, 1986. 262с.

87. Лисиенко В.Г., Щелоков Я.М., Розин С.Е., Дружинина О.Г., Пареньков А.Е. Энергетический анализ. Методика и базовое информационное обеспечение. Екатеринбург: УГТУ-УПИ, 2001. 100с.

88. Львов Д. С. Экономика развития. М.: Экзамен, 2002г. 512с.

89. Львов Д., Гребенников В., Устюжанина Е. Концепция национального имущества // Вопросы экономики. 2001. №7.с. 139-156.

90. Львовская К.Б., Ронкин Г.С. Окружающая среды, рынок и регион. М.: Наука, 1993. 159с.

91. Лойтер М.Н. Природные ресурсы и эффективность капитальных вложений. М.: Наука, 1974. 280с.

92. Лященко Г. Энергосбережение: механизмы и методы управления И Экономист. 2000. №8. с.66-75.

93. Мальтус Т.Р. Опыт о законе народонаселения. Петрозаводск: 1993.183с.

94. Маркс К. Капитал. T. I; T.II; T.III. Маркс К., Энгельс Ф. Соч. 2-е изд. М.: Политиздат, 1978. 454с.

95. Маршал А. Принципы экономической науки. М.: Прогресс. Универс, 1993. 350с.

96. Медоуз Д.Х., Медоуз Д.А., Рендерс И. За пределами роста. М.: Изд. Группа Прогресс, Пангея, 1994. 375с.

97. Меркулова O.A. Налоги и субсидии в экономическом механизме охраны окружающей среды // Вестник Московского Университета. Сер. 6. Экономика. 1999. № 5.с. 82-97.

98. Методические рекомендации о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов. Утв. Минэкономики РФ, Минфином РФ, Минстроем РФ. М.: ОАО НПО Изд-во Экономика, 1996. 23с.

99. Миль Дж. С. Основы политической экономии. М.: Прогресс, 1980. 495с.

100. Мкртчян М., Саркисян Р., Спектор А. Необходимость и факторы перехода к ресурсоэкономному развитию // Российский Экономический Журнал. 1997. №11-12. с. 43-53.

101. Мочалова Л. А. Экологически чистое производство: подходы, оценки, рекомендации. Екатеринбург: ФЦПРП, 2000. 394с.

102. Мурыгин И.В., Фоминых Н.В. Экологические проблемы Свердловской области: возможности экономического регулирования // Международная научно-практическая конференция Предприятие-Окружающая среда- Культура: Тезисы докладов. Екатеринбург. 2001. с. 6263.

103. Налоговый Кодекс Российской Федерации. Части первая и вторая. М.: Проспект, 2000.288с.

104. Наше общее будущее: Доклад международной комиссии по окружающей среде и развитию/под ред. Евтеева С.А., Перелета P.A. М.: Прогресс, 1989. 371с.

105. Нестеров П.М., Нестеров А.П. Экономика природопользования и рынок. М.: Юнити, 1997. 409с.

106. Овсиенко B.B. Об экологически ориентированном хозяйственном механизме // Экономика и математические методы. 1997. №1.с. 158-160.

107. Основные положения государственной стратегии Российской Федерации по охране окружающей среды и обеспечению устойчивого развития // Экос-информ. 1994. №2.с. 5-10.

108. Особенности земельного законодательства в российских регионах // Вопросы экономики. 2000. №7.с. 76-85.

109. Павлова Л. Налоговый механизм регулирования инвестиций // Налоги. 1997. №1.с. 55-60.

110. Папенов К.В., Мелехин Е.С. Совершенствование экономического механизма недропользования в современных условиях // Вестник Московского Университета. 2002. №1.с. 36-56

111. Пахомов В.П., Игнатьева М.Н., Ивлев В.А. и др. Концепция механизма природопользования при переходе к рыночным отношениям // Препринт. Екатеринбург: УрО РАН, 1994. 47с.