Повышение эффективности управления бизнес-процессами в организациях высокотехнологичных отраслей в условиях неопределенности тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Кашехлебов, Артем Олегович |

| Место защиты | Москва |

| Год | 2006 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Повышение эффективности управления бизнес-процессами в организациях высокотехнологичных отраслей в условиях неопределенности"

На правах рукописи

КАШЕХЛЕБОВ Артём Олегович

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БИЗНЕС-ПРОЦЕССАМИ В ОРГАНИЗАЦИЯХ ВЫСОКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Специальность 08.00.05 - Экономика и управление народным хозяйством. (Специализация 15 - Экономика, организация и управление предприятием, отраслями, комплексами (промышленность). Область исследования - 15.22 Методология развития бизнес-процессов и бизнес-планирования в электроэнергетике, нефтегазовой, угольной, металургической, машиностроительной и других отраслях промышленности)

Автореферат

диссертации на соискание ученой степени кандидата экономических наук

Москва - 2006

Диссертационная работа выпонена на кафедре Управления технологиями Государственного образовательного учреждения высшего профессионального образования Государственный университет управления.

Научный руководитель

Официальные оппоненты

кандидат технических наук, профессор АРИСТОВ Олег Валентинович

доктор экономических наук, профессор МИШИН Виктор Михайлович

кандидат экономических наук, доцент ДЕНИСОВ Игорь Владимирович

Ведущая организация

I ^государственная Международная образовательная автономная некоммерческая организация МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ В МОСКВЕ (гуманитарный)

Защита состоится 29 сентября 2006 года в 14:00 на заседании Диссертационного совета К 212.049.02 в Государственном образовательном учреждении высшего профессионального образования Государственный университет управления по адресу: 109542, Москва, Рязанский проспект, 99, Зал заседаний Ученого совета.

С .диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования Государственный университет управления.

Автореферат разослан 29 августа 2006 года

Ученый секретарь диссертационного совета К 212.049.02

С.Ю, Ляпииа

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования. Развитая конкуренция во многих отраслях экономики формирует новые требования ко всем экономическим субъектам. Прежде всего, речь идет о необходимости обеспечения устойчивости планирования результатов деятельности организации. Под устойчивостью в данном контексте понимается неэластичность к воздействию негативных внешних и внутренних факторов и способность успешно противостоять риску потерь и убытков в процессе реализации плана. Таким образом, менеджмент организации дожен обеспечить стабильность достижения позитивных результатов.

В современной экономической среде достижение максимальной устойчивости сопряжено с обеспечением высокого уровня качества предлагаемых товаров и услуг. Потребитель стремится к максимизации ценности приобретаемого им продукта или услуги. Производитель (продавец) вследствие этого вынужден повышать привлекательность предлагаемых товаров или услуг для потребителя путем повышения их потребительской ценности и снижением стоимости.

В современной экономической среде функционирует большое количество экономических субъектов, каждый из которых имеет свою сложную и многообразную структуру, модель и особенности поведения на рынке. Современный рынок характеризуется интенсивным взаимодействием субъектов между собой. Часто для производства товара или услуги организация вынуждена взаимодействовать с десятками других участников рынка. Таким образом, конечный продукт или услуга -это результат сложных и многовариантных транзакций. Эти и другие факторы обусловливают рост показателей внешней и внутренней неопределенности для организации. Неопределенность - это недостаточность информации о возможных состояниях системы в процессе ее функционирования. В контексте реализации проектов и функционировании бизнес-процессов неопределенность - это возможность возникновения тех или иных событий (вероятностные характеристики которых неизвестны), которые негативно сказываются на устойчивости планов, а впоследствии Ч на эффективности организации. Риски планирования и принятия решений, тесно связаны с неопределенностью. Именно неопределенность выступает ограничением при максимизации ценности для потребителя.

Таким образом, основной целью менеджмента становится обеспечение устойчивости организации, что подразумевает повышение качества товаров (услуг) и максимизацию ценности для потребителя. Максимизация ценности обеспечением реализации точных планов, сроков и бюджетов. Задачей управления в условиях неопределенности состоит в том, чтобы найти рациональные стратегии планирования сроков и бюджетов, которые позволяют с каждым новым проектом организации, обеспечить стабильность и эффективность ее функционирования. Для адекватного

решения этой задачи необходимо управлять неопределенностью. Количественной мерой неопределенности фактически является риск. Следовательно, одной из главных задач менеджмента является управление рисками, связанными с неопределенностью. Эффективное управление этими рисками следует рассматривать как фактор конкурентоспособности организации.

Высокотехнологичные организации наиболее подвержены влиянию факторов неопределенноеЩ внешней и внутренней среды, выраженному в непредсказуемости результатов функционирования бизнес-процессов. Неопределенность формирует риски при планировании сроков и бюджетов проектов. Таким образом, перед российскими высокотехнологичными организациями возникает необходимость управления рисками планирования с целью повышения эффективности своих бизнес-процессов.

Актуальность диссертационного исследования обусловлена необходимостью исследования рисков планирования в высокотехнологичных отраслях, а также формирования методических рекомендаций, позволяющих определить, оценить и проанализировать влияние различных факторов неопределенности, внешней и внутренней среды организации на результат ее бизнес-процессов. Данные вопросы остаются сложными для исследования, поскольку каждый из факторов неопределенности заслуживает отдельного наблюдения и исследования. В настоящее время в практике и теории недостаточно изучен вопрос оценки влияния внешних и внутренних факторов неопределенности на работу высокотехнологичной организации и се бизнес-процессов. Решение указанной задачи позволяет объективно учитывать неопределенность и риски бизнес-процессов, тем самым влиять на результат деятельности по планированию и повышению эффективности организации. Таким образом, тема диссертации является актуальной и с научно-теоретической, и с практической точек зрения.

Цель и задачи исследования. Цель диссертационного исследования состоит в обеспечении роста эффективности бизнес-процессов в условиях неопределенности функционирования организаций в высокотехнологичных отраслях на основе модели снижения рисков планирования.

В соответствии с данной целью необходимо решить следующие взаимосвязанные научные задачи:

Х разработать методы определения (оценки) рисков бизнес-процессов и проектов организации;

Х проанализировать взаимосвязь параметров эффективности и рисков бизнес-процессов в высокотехнологичных организациях;

Х сформировать модель управления рисками бизнес-процессов в высокотехнологичных организациях в условиях неопределенности;

Х обосновать методы минимизации риска и максимизации эффективности бизнес-процессов и проектов организации.

Предметом исследования являются методы управления бизнсс-процессами в условиях неопределенности.

Объектом исследования являются малые организации высокотехнологичных отраслей.

Теоретической и методологической основой диссертационного исследования послужили исследования российских и зарубежных ученых и специалистов в области теории управления, маркетинга, бизнес-инжиниринга, процессного подхода в управлении, управления проектами, менеджмента разработки программного обеспечения, информационных технологий: Аникина К.Л., Кубышкина И.А., Клейнера Б., Попова M.JI., Козье Д.А., Йордона Э., 'Гагути Г., Паука М., Куртиса Б., Хриссиса М., Всбера Ч., Гарсии С., Буш М., Фатрел Р., Шафер Д., Шафер Д., а также фундаментальные концепции в сфере управления, повышения качества и построения бизнес-процессов в организации: TQM, ISO, Модель зрелости процессов разработ ки программного обеспечения (СММ).

Научная новизна диссертационного исследования состоит в следующем:

Х разработана иерархическая модель формирования неопределенности на различных уровнях управления бизиес-процессами;

Х допонена методология оценки рисков на основе экспертно-статистического подхода методами выявления лузких мест бизнес-процессов и оценки вероятности принятия адекватного решения при планировании и реализации управленческих решений;

Х сформирована математическая модель оценки рисков реализации задач, работ, процессов и проектов организации;

Х разработана модель управления эффективностью бизнес-нроцсссов в высокотехнологических организациях на основе минимизации рисков;

Х установлена и описана взаимосвязь неопределенности и эффективности в форме матрицы эффективности и неопределенности, позволяющей выявить стратегическое положение организации с точки зрения неопределенности и эффективности;

Х разработан математический метод, позволяющий минимизировать риски и повысить эффективность бизнес-процессов.

Практическая значимость диссертационного исследования состоит в разработке методологии управления бизнес-процессами организации, сочетающей в себе практические методики по минимизации рисков и повышению эффективности процессов. Полученные научные результаты являются основой для развития

автоматизированных систем управления бизнес-процессами в высокотехнологических организациях и предназначены для построения специального программного обеспечения для управления устойчивостью и эффективностью бизнес-процессов. Разработана методика расчета показателей риска для различных уровней управления бизнес-процессами в организации высокотехнологичных отраслей, благодаря использованию которой повышается эффективность управления на основе выявления проблемных областей (лузких мест) в процессах разработки проектов, снижения рисков в организации и управлении бизнсс-процессами высокотехнологичных проектов, обеспечения возможности точного планирования и обучения организации.

Апробация работы. Разработанные в диссертации научные положения и методики реализованы в виде рекомендаций но организации эффективного управления бизнес-процессами в ООО ОЛЕВАРТИ, основным направлениям деятельности, которого, является разработка прикладного программного обеспечения.

Публикации автора. По теме диссертационного исследования опубликовано 5 научных работ, общим объемом 1,0 п. л.

Структура и объем работы. Диссертационная работа состоит из введения, трех глав, заключения, библиографии из 97 наименований, 8 приложений. Результаты диссертационного исследования изложены на 167 стр. основного текста, содержат II табл. и 18 рис.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы, сформулированы цели и задачи исследования, определены предмет и объект исследований, отражены элементы научной новизны и основные результаты исследования, практическая значимость работы.

В первой главе диссертационного исследования Анализ технологий и методов управления бизнес-процессами в высокотехнологичных областях

исследовано понятие неопределенность; проанализированы факторы неопределенности внешней и внутренней среды высокотехнологичной организации; выявлена специфика бизнес-процессов малых организаций в высокотехнологичных областях; обозначены основные трудности в управлении бизнес-процессами с высокой степенью неопределенности; проанализированы существующие технологии, модели и методы управления бизнсс-процессами в высокотехнологичных областях. Глава завершается формулированием задач, решение которых требует развития существующих технологий управления. Приводится обоснование необходимости формирования методологии повышения эффективности на основе оценки рисков бизнес-процессов организаций в высокотехнологичной сфере.

В современном деловом мире преимущества получают те организации, которые не только успевают реагировать на все изменения внешней среды, но и стремятся сами влиять на эту среду, создавая новые рынки. Именно таким рынком в стадии становления является рынок, на котором активно создают свою нишу высокотехнологичные информационные организации (ГГ-организации). В таких организациях информационные технологии - это фундамент существования бизнеса организаций. Это могут быть организации, сами создающие высокотехнологичные продукты, т.е. производители аппаратного или программного обеспечения. Следует назвать их традиционными высокотехнологичными организациями, имеющими хорошо развитые, традиционные каналы сбыта продукции, пользующиеся традиционными формами ведения продаж и нр. С другой стороны, к высокотехнологичным организациям также относятся и организации, для которых информационные технологии и информационное пространство Ч это основное средство распределения, обмена, торговли теми или иными товарами/услугами (в первую очередь, Х^ЕВ-организации). Особенность данных субъектов в том, что они часто работают лишь на электронных рынках, не занимая никаких позиций, например, в случае Интернет-магазинов, на рынке традиционной торговли. Среди основных рисков внешней и внутренней среды высокотехнологичной организации можно выделить следующие: риски, связанные с общим развитием технологий, развитием конкуренции, социально-культурными изменениями, политическими и экономическими факторами, новыми технологиями работы (аутсорсинг), внутренней организацией труда, мотивацией сотрудников, развитием технологий и т. д. Все эти виды рисков, возникающих в организациях, требуют обязательной оценки и учета при планировании и реализации проектов. Тем не менее, фактически, каждая организация вынуждена выпонять свои функции в условиях неопределенности внешней и внутренней среды. Управление процессами в условиях неопределенности - это открытые задачи, в которых принимающий решение не знает всей совокупности действующих факторов и дожен сформулировать множество гипотез, прежде чем их оценивать.

Следует различать степень рисков. В организациях, чыо деятельность можно охарактеризовать как максимально рисковую, т.е. организации с высокой степенью неопределенности как внешней, так и внутренней среды, возникает сложность в применении традиционных методов управления. В условиях стохастичности у менеджера резко снижается эффективность планирования, достоверность прогнозирования и качество программирования коммерческой и производственной деятельности.

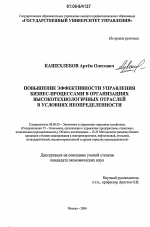

Исходя из специфики организации блоки управления (бизнес-процессы, входящие в блок) обладают различной степенью риска (рисунок 1)

Блоки управлении

Низкотехнологичное производство

Возможность финансового планирования

Продвижение известного продукта (услуги) ж

Низкие требования к квалификации (профицит рабочей силы)

Средне-технологичное производство

Большие риски финансового планирования

Продвижение инновационного продукта (услуги) з

Средне-кванфициро-ванный персонал (дефицит рабочей силы) л

Высокотехнологичное производство

Невозможность финансового планировании (венчурный бизнес)

Продвижение ноу-хау

Высококвалифицированный персонал (уникальный персонал)

Низкий Средний Высокий

Рисунок 1 - Классификация блоков управления по степени риска в различных организациях

Ситуация высокой степени риска (блоки в, е, и, м) характеризуется тем, что выбор конкретного плана действий может привести к любому исходу из фиксированного множества исходов, но вероятности их осуществления неизвестны.

Задачи управления в ситуации высокой неопределенности заключаются:

1. в снижении степени риска данной организации путём нахождения причинно-следственных связей на основе статистических методов;

2. при невозможности снижения величины риска бизнес-процессов необходим учет этого риска при процессе планирования бизнес-процесса.

Большинство организаций высокотехнологичного сектора находится в условиях повышенной неопределенности. Большая степень риска бизнес-процессов является сигналом для менеджмента о необходимости более четкого и детального описания этого бизнес-процесса. Благодаря детальному описанию бизнес-процесса менеджер сможет определить наличие лузких мест и определить, что же в действительности влияет на неопределенность анализируемого процесса. Таким образом, у менеджера возникает возможность учитывать риски в последующих проектах и управлять качеством планирования бизнес-процессов.

Приоритетной задачей менеджмента является деятельность, направленная на обеспечение непрерывной минимизации рисков и повышения качества работ от начала до конца путем сокращения времени выпонения процессов и снижения затрат на их выпонение. Результатом осуществления такого менеджмента дожна стать организация, которая сможет обеспечить своих клиентов высококачественным продуктом, поставленным в более короткие сроки по меньшей, чем у конкурентов, цене.

В подходе, основанном в стандарте ИСО 9001:2000, по существу, не представлены методы совершенствования бизнес-процессов. Тем не менее, этот подход создает основу для начала действий по оптимизации работы организации, поскольку является первым базовым подходом Ч описывающим деятельность, необходимую для реализации принципа непрерывного улучшения.

Па основе ИСО базируется метод Шесть сигм. Однако метод не предлагает четких математических формул для решения задачи снижения рисков. Другими словами, Шесть сигм - это инструмент оценки, который не позволяет предотвратить риски. В частности, метод не предлагает интервала допустимых значений для управляемого показателя (бюджет, сроки), выпонение которых в будущих проектах позволит гарантированно обеспечить устойчивость планирования. Уровень качества Шесть сигм, к которому следует стремиться, является характеристикой устойчивости процесса, т.е. является лишь отражением текущей ситуации и не содержит в себе рекомендаций но оптимизации процесса. Следует подчеркнуть также, что эффективное использование методики л6 сигм требует привлечения квалифицированных специалистов или серьезных инвестиции в обучение собственных, что, безусловно, является проблематичным для небольших организаций.

Среди современных подходов к решению задач оценки и учета рисков бизнес-процессов в условиях неопределенности следует выделить концепцию СММ (модель зрелости процессов разработки программного обеспечения), которая описывает 5 уровней зрелости производственного процесса (рисунок 2). Постоянное совершенствование производственного процесса основано на многих небольших эволюционных шагах, а не на революционных нововведениях. СММ предоставляет концептуальную структуру, организующую эти эволюционные шаги на 5 уровнях зрелости, формирующих последовательные основания для постоянного совершенствования процесса. Эта 5 уровней зрелости определяют порядковую шкалу для измерения зрелости и оценки продуктивности производственного процесса.

Уровень зрелости представляет собой точно определенное эволюционное плато на пути к достижению поной зрелости производственного процесса. Каждый уровень зрелости формирует отдельный слой фундамента для постоянного совершенствования производственного процесса, он включает в себя набор целей процесса, которые по мере нх достижения приводят к стабилизации значимых компонентов производственного процесса. Достижение каждого уровня структуры зрелости характеризуется внедрением различных составляющих производственного процесса, повышающих его продуктивность. В настоящее время модель зрелости процессов СММ является наиболее поной концепцией построения процессов для организаций в высокотехнологичных областях. Однако следует учитывать недостатки, которыми обладает СММ, и использовать этот фундамент в организации с учетом специфических организационных особенностей и целей.

Тем не менее, существующие методы и модели не предлагают эффективной методологии, нацеленной на минимизацию рисков и увеличению эффективности процессов.

Во второй главе диссертационного исследования Научное обоснование подходов к планированию (управлению) бизнес-процессов в

высокотехнологичных организациях в условиях неопределенности на основе анализа рисков обоснована необходимость оценки и учета рисков для повышения эффективности управления бизнес-процессами организации в высокотехнологичной отрасли; предложена иерархическая модель формирование неопределенности на различных уровнях управления бизнес-процессами; разработана методология оценки риска на основе экспертно-статистического подхода; предложена математическая модель оценки риска задач, работ, процессов, проектов; разработана модель обеспечения эффективности бизнес-процессов на основе оценки и минимизации степени риска; предложена модель неопределенности и эффективности, которая илюстрируется матрицей эффективности и неопределенности, позволяющей выявить стратегическое положение организации с точки зрения неопределенности и эффективности; предложен математический аппарат позволяющий минимизировать риски бизнес-процессов в сочетании с повышением эффективности.

Негативное воздействие неопределенности проявляется в результате функционирования бизнес-процессов, риски могут быть оценены на основе анализа следующих показателей:

1) производительность труда организации (риски превышения запланированных затрат времени);

2) сроки (риски превышения запланированных сроков). Время, сроки поставки или разработки: при прочих равных условиях потребитель предпочтет продукт или услугу, которая будет поставлена ему в более быстрые сроки (высокая скорость выпонения процессов);

3) финансовые затраты (риски превышения запланированного бюджета). Конечная стоимость - при равных показателях качества, потребитель отдает предпочтение продукту или услуге которые дешевле (конкурентоспособные цены за счет оптимизации);

Все эти показатели влияют на общую экономическую эффективность деятельности бизнес-процессов, одновременно с этим результативность этих показателей тесно связана с рисками. Следовательно, процесс минимизации рисков дожен сочетаться с улучшением показателей производительности, сроков и финансовых затрат. Одновременно с этим, улучшая эти показатели, необходимо учитывать неопределенность (риски) с целью обеспечить предсказуемый результат деятельности.

В диссертационной работе нашла подтверждение зависимость неопределенностей и показателей организации (производительность, сроки и финансовые затраты). Фактически осуществлена свертка факторов неопределенности в эти показатели. Обоснованно предположить, что для эффективного управления бизнес-процессами необходимо детально анализировать эти показатели и оценивать их с точки зрения

влияния неопределенности, т.е. их вариабельности (изменчивости) в зависимости от сложившихся условий.

Высокие показатели риска, присущие процессам высокотехнологичных организаций, сигнализируют менеджменту о необходимости детального описания состава процессов для выявления причин сложившейся неопределенности. При таком подходе на первый план выходят составляющие процессов, а именно работы и задачи. В действительности, сами процессы не обладают характеристиками и показателями, они наследуют эти показатели от работ и задач, входящих в данные процессы.

Неопределенность верхнег о уровня зависит от неопределенности предыдущего (рисунок 3).

Следуя принципу пирамиды, становится очевидным, что неопределенность организации формируется на основе неопределенности самого низкого уровня, т.е. неопределенности задач и операций производимых в этой организации в рамках проектов и всей деятельности. Фактически анализ движения неопределенности и других важных показателей задач и операций позволяет рассчитывать риски и эффективность деятельности всей организации. Последовательность анализа и оценки рисков проекта в условиях неопределенности показана на рисунке 4.

1. Описание процессов входящих в проект, работ входящих в процессы, задач входящих в работы, определение веса каждой задачи

4. Оценка рисков работы

5. Оценка рисков процесса

2. Сбор статистических данных или получение экспертных заключений по каждой задаче

6. Оценка рисков проекта

3. Оценка рисков задачи

7. Анализ рисков проекта и полученных данных

Рисунок 4 Ч Последовательность определения и оценки рисков проекта в условиях

1-й этап включает описание процессов, входящих в проект, работ, входящих в процессы, задач, входящих в работы. После выбора жизненного цикла и модели, необходимо описать все процессы, входящие в рассматриваемый проект. На этом же этане необходимо определить вес каждой задачи в составе каждой работы. Все задачи в работе в проекте имеют свой вес XV. Вес характеризует влияние степени риска задачи на степень риска работы, в состав которой эта задача входит. Цель ранжирования по весам в том, чтобы исключить ситуации, при которых задача, обладающая малой ценностью для проекта, по при этом высокими рисками превышения запланированных сроков и бюджета, окажет серьезное влияние при планировании сроков и бюджета проекта в целом. Вес характеризуется тремя степенями: низкой (1), средней (2), высокой (3) соответственно важности и силе влияния. Вес целесообразно определять в момент описания процессов, работ и задач.

2-й этап включает сбор и анализ статистических данных или получение экспертных заключений по каждой задаче. Результатом выпонения 2-го этапа являются статистические ряды по проектам, выпоненным ранее. Ряды представляют собой ретроспективу показателей, с которыми были выпонены задачи, входящие в ранее реализованные проекты. В частности, показатели обшей продожительности решения задачи, чистого затраченного времени специалистом на решение задачи, а также финансовых затрат задачи. Необходимо получить статистику выпонения задач как минимум по 25 реализованным ранее проектам. Чем ретроспектива дальше, тем

неопределенности

более объективной картиной будет обладать менеджер после прохождения всех этапов. Показатели, которыми характеризуется выпонение задачи в предыдущих проектах представляют собой совокупность статистических данных, а именно:

1. Продожительность (показатель время) - время реализации задачи от его начала и до завершения. В продожительность включается время остановки и перерывов во время выпонения задач.

2. Затраты времени (показатель время) Ч чистое затраченное время специалистами на выпонение задач. В этот показатель не включается время перерывов и остановок в процессе выпонения задачи. Сбор и анализ данных чистого времени необходим для оценки финансовых затрат.

3. Финансовые затраты (показатель деньги). Этот показатель вычисляется на основе чистого затраченного времени, путем перемножения времени на ставку специалистов (согласно тарифной сетке) занятых в данной задаче. Некоторые финансовые затраты в процессе не связаны с работой специалистов, например, покупка оборудования, лицензии и пр. В таком случае финансовые затраты оцениваются согласно рыночным ценам на товары и услуги и имеют впоне определенную цифровую константу.

Следующим этапом после получения статистики по результатам выпонения

задач является оценка рисков.

3-й этап. Оценка риска задачи. Риск задачи (К,)можпо получить на основе имеющегося статистического ряда по формуле:

У,= Ч100%, (1)

где а Ч стандартное отклонение статистического ряда;

X Ч среднее арифметическое статистического ряда.

Величина V, характеризует изменчивость рассматриваемого статистического ряда. В нашем случае, изменчивость ряда тождественна введенному понятию риска.

В диссертации рассматривается два риска: риски превышения запланированных сроков (К') и риски превышения запланированных финансовых затрат (бюджета) (К").

Для дальнейшего анализа также необходимо определить минимальную, максимальную и среднюю продожительность и финансовые затраты задачи:

4-й этап Ч оценка риска работы. За риск работы выбирается максимальное значение из ряда взвешенных показателей риска задач, входящих в работу. Для оценки риска работы У,,1 и У/' предлагаются формулы:

У,' =шах{УгД (ГУ1;У)12}2;...Угу, -И^}, (2)

V" = тах{^% ЛУ^'п-1Уп-,...У"п П'п;...-,УК'-1У3т},

где Угзк - риск превышения запланированных сроков реализации к-й задачи в составе данной работы;

У'''л Ч риск превышения финансовых затрат (бюджета) -й задачи в составе данной работы;

1Ук Ч вес задачи в составе данной работы;

т Ч количество задач в работе.

Таким образом, за риск работы принимается максимальная величина риска, встречающаяся в задачах, входящих в данную работу с учетом сс веса. То есть величину риска работы определяет задача, которая характеризуется максимальным соотношением важности (веса) и риска.

На основе полученных ранее минимальной, средней и максимальной оценок по продожительности и затратам для задач, составляющих работу, путём суммирования оценивается минимальная, средняя и максимальная продожительноеЩ (Т) и финансовые затраты (М) для работы:

Таким образом, после 4-го этапа но каждой работе получаются следующие данные:

У,' ,У," - риски работы,

ДДД^.^Т,,- минимальная, средняя и максимальная продожительность работы,

Ч минимальные, средние и максимальные финансовые затраты работы.

5-й этап. Оценка величины риска процесса выпоняется аналогично оценке риска работ, за исключением того, что данными для вычислений являются показатели работ, входящих в процесс.

6-й этап. Оценка величины риска проекта выпоняется аналогично оценке риска работ, за исключение того, что данными для вычислений являются показатели процессов входящих в проект.

7-и этап - анализ показателей риска проекта и полученных данных. Па последнем 7-м этапе получается набор количественных характеристик для проекта:

- минимальная продожительность проекта (7'ДДД)

- ожидаемая продожительность проекта (Тср)

- максимальная продожительность (Г,ДД.)

- минимальные финансовые затраты по проекту ( Л)

- ожидаемые финансовые затраты по проекту ( М,г )

максимальные финансовые затраты по проекту ( Л/ Д,Л> ) риск превышения запланированных сроков проекта (V1')

- риск превышения финансовых затрат (бюджета) проекта(К") Набор количественных характеристик может быть расширен за счет изначального сбора и анализа статистических данных других показателей задачи (например, показатель чистого затраченного времени па реализацию задачи, такой показатель можно использовать для вычисления показателей эффективности).

В результате исследования удалось выявить зависимость величины риска от значения /-того показателя (нового проекта). Другими словами, обогащая статистический ряд новым показателем, изменяется ранее рассчитанная степень риска. Анализируя статистический ряд, можно получить оценку риска для совокупности параметров (продожительности, чистому затраченному времени и финансовым затратам). В случае высокой степени риска менеджменту необходимо планировать новый проект с оптимальным значением параметра с целью снижения этого риска. Другими словами, менеджменту необходимо получить оптимальное значение /-того параметра (панируемой продожительности, чистого затраченного времени или финансовых затрат), чтобы снизить риски по этому параметру.

На диаграмме (рисунок 5) видно, что величина риска изменяется в зависимости от нового добавленного к статистическому ряду параметра (/-го параметра). Из характера зависимости риска от нового значения в статистическом ряде видно, что существует единственный оптимум (глобальный минимум), - то значение /-го параметра, при котором результирующая величина риска будет минимальна.

Зависимость величины риска от значения /-го параметра (различных исходов реализации задачи)

11,5 11 10,5

* 10 -Ж О

123456789 10 Значение /-того параметра, продожительность (кол-во дней)

Неопределенность

Рисунок 5 - Зависимость величины риска от значения /-того параметра.

Минимизация риска. В предлагаемой методологии, снижение величины риска превышения затрат времени и финансовых затрат, достигается путем выпонения задачи с рассчитанными оптимальными значениями.

Асимптотически этот оптимум можно рассчитать по формуле:

=* + з. (3)

где Х1тт ЧОптимальное значение показателя;

X Ч среднее арифметическое статистического ряда;

а Ч стандартное отклонение статистического ряда.

Оптимальное значение показателя (А'011Г) фактически является тем значением, достижение которого позволит организации максимально снизить риск задачи, а вместе с тем, работы, процесса и проекта. Другими словами, полученное (рассчитанное) значение показателя Л"011Т для чистого затраченного времени, продожительности или финансовых затрат задачи является идеальным для воплощения в следующем проекте для снижения величины риска. Именно на такой результат дожны быть сориентированы все специалисты, задействованные в данной задаче. При выпонении проектов с оптимальными показателями Л"опт показатель риска будет снижаться, стремясь к 0. В случае когда вычисленное оптимальное значение не является удачным выбором по соображениям эффективности, можно пренебречь оптимумом и выбрать любое значение из интервала:

......н)

где Хтт - оптимальное значение показателя;

а Ч стандартное отклонение статистического ряда.

Все значения параметра в этом интервале гарантированно не увеличат показатель риска. Чем значение ближе к оптимальному, тем оно, следовательно, больше снизит риск. Выбор параметра за этими границами будет повышать величину риска.

Средств по снижению показателей риска у менеджмента достаточно много. Единственное, что следует учитывать - это то, что результат усилий по снижению риска может быть достигнут спустя некоторое время. Т.е. эффективность деятельности по снижению рисков обнаруживается после реализации нескольких проектов к получения статистических данных по этим проектам.

На рисунке 6 показана модель но снижению риска в сочетании с повышением эффективности бизнес-процессов:

Рисунок 6 - Модель обеспечения эффективности бизнес-процессов в сочетании с минимизацией риска

На рисунке 7 показано графическое отображение взаимного сочетания переменных неопределенности и эффективности - модель неопределенности и эффективности. На рисунке изображена 5-уровневая модель согласно СММ, а также соответствующие уровни показателей неопределенности и эффективности. Эффективное управление позволяет обеспечить пропорциональное развитие организации. Необходимо так управлять организацией, чтобы минимизация рисков сочеталась с ростом эффективности, перемещаясь таким образом от начального уровня к оптимизирующему.

Эффективность

4. Управляемый уровень

2. Повторяемый уровень

3. Определенный уровеш

5. Оптимизирующий уро

I. Начальный уровень

Неопределенность Рисунок 7 - Модель неопределенности и эффективности.

Взаимное сочетание показателей эффективности и неопределенности бизнес-процессов можно проилюстрировать в виде матрицы эффективности и неопределенности. На рисунке 8 представлена матрица лэффективность -неопределенность. Ось X характеризует степень неопределенности (низкая и высокая), ось У - степень эффективности (низкая и высокая). В результате образовались четыре области А, В, С и О. На основе матрицы организация может определить свое текущее стратегическое положение по параметрам эффективности и неопределенности своих бизнес-процессов. Задачей стратегического управления является перемещение бизнес-процессов из неблагоприятных квадрантов матрицы в благоприятные. Предлагаемая методология позволяет оценить степень риска (неопределенности), а соответственно - определить, на каком уровне находится организация. Для перемещения от начального уровня до оптимизирующего менеджмент дожен вычислять оптимальное значения для каждого последующего проекта и устремлять усилие всей организации на реализацию проекта именно с таким значением. Цикличное использование методологии позволит снизить величину рисков превышения запланированных сроков и бюджета проекта, а значит - обеспечить предсказуемость деятельности, что является безусловным конкурентным преимуществом в современной рыночной ситуации.

"Цель" "Риск"

"Клад" "Безнадежное дело"

Низкая Высокая

Неопределенность

Рисунок 8 - Матрица ЭН (эффективности и неопределенности).

Каждая из четырех областей илюстрирует различное сочетание показателей эффективности и неопределенности:

Л Ч Клад. Данная область характеризуется низкими показателями эффективности и низкими показателями неопределенности (пример, эффективность = 0%. неопределенность = 0%). В данном случае следует констатировать нерациональное использование ресурсов.

В - Цель. Такие процессы прогнозируемы и эффективны. Данная область является целью для менеджмента любого процесса. Высокие показатели эффективности и низкие показателями неопределенности (пример, эффективность = 100%, неопределенность = 0%).

С - Риск. Для этой области характерны высокие показатели эффективности и высокие показатели неопределенности (пример, эффективность = 100%, неопределенность = 100%). Венчурные или высокорисковые проекты (процессы). Задача менеджмента пытаться перевести процессы данной области в область Цель.

О - Безнадежное дело. Самая нежелаемая область. Значения эффективности минимальны, а неопределенности слишком высоки (пример, эффективность = 0%, неопределенность = 100%). Такие процессы и проекты дожны кардинально пересматриваться. Необходимо выяснить причины неэффективности использования ресурсов и возникновения высоких рисков и неопределенности.

В третьей главе диссертационного исследования Методические рекомендации по организации эффективного управления бизнес-процессами в высокотехнологичных областях в условиях неопределенности сформированы основные рекомендации по использованию методологии повышения эффективности бизнес-процессов в сочетании со снижением рисков в условиях неопределенности; разработаны основные процессы заказа, поставки и разработки программного продукта для обеспечения розничной продажи в сети интернет (интернет-магазин) на основе ГОСТ Г ИСО/МЭК 12207-99; на основе экспергно-статистического метода получены данные по реальным задачам, работам и процессам рассматриваемого проекта; получена оценка рисков проекта; минимизирована величина риска рассматриваемых процессов в сочетании с повышением их эффективности; проилюстрированы результаты исследования.

Согласно последовательности определения и оценки риска проекта в условиях неопределенности первым этапом является описание процессов, входящих в проект. В главе рассмотрены процессы жизненного цикла разработки профаммного продукта, на примере разработки программного комплекса для обеспечения розничной продажи в сети интернет (интернет-магазин). Основными процессами являются: (1) процесс заказа, (2) процесс поставки, (3) процесс разработки, (4) процесс эксплуатации, (5). процесс поддержки.

На основе экспертно-сгатистического метода получены статистические данные результатов задач по 25 реализованным проектам. Сбор данных производися по показателям чистого затраченного времени, общей продожительности и финансовым затратам реализации задач входящих в процессы рассматриваемого типового проекта по разработке программного комплекса для обеспечения розничной продажи в сети интернет (интернет-магазин).

Произведена оценка показателей риска на различных уровнях управления (задача - работа - процесс - проект). Обобщенные результаты полученных данных но проекту представлены в таблице 1.

Таблица 1 - Сводная таблица рисков проекта

Параметр Риск, %

Минимальные затраты чистого времени (часы) 49

Ожидаемые затраты чистого времени (часы)

Максимальные затраты чистого времени (часы)

Минимальная продожительность (дни) 48

Ожидаемая продожительность (дни)

Максимальная продожительность (дни)

Минимальные финансовые затраты ($) 49

Ожидаемые финансовые затраты ($)

Максимальные финансовые затраты ($)

На основе полученных данных о рисках можно сделать вывод о том, что проект находится на 3-м уровне модели зрелости процессов разработки программного обеспечения SW-CMM (Capability Maturity Model for Software). 3-й уровень (определенный) характеризуется средними или высокими показателями риска. Определенность достаточно низкая. Требуются меры по снижению величины риска.

Выявлена задача, оказывающая негативное влияние на проект и формирующая высокий показатель риска превышения запланированных сроков проекта, равный 48,81%. На основе предлагаемой методологии определена область допустимых значений с целью снижения риска по продожительности реализации данной задачи. Благодаря этому удалось получить оптимальное планируемое значение для продожительности данной задачи, которое позволяет не только снизить показатель риска, но и общую продожительность реализации задачи, а вместе с ней - всего проекта. Если удастся реализовать данную задачу с рассчитанным показателем, то риск проекта по параметру продожительности удастся снизить с 48,81% до 48,01%, что является более низким показателем, чем изначальное значение. Одновременно с этим выпонение задачи с рассчитанным показателем позволяет выпонить весь проект в более короткие сроки, так как задача будет решена за 13,5 ч, что быстрее ожидаемого показателя, равного 14,72 ч. Таким образом, в следующем проекте возникает возможность сократить время разработки, одновременно повысив устойчивость и предсказуемость его выпонения.

Аналогично, минимизации риска превышения сроков проекта, произведена минимизация риска превышения финансовых затрат (бюджета) проекта. Выявлена задача, оказывающая негативное влияние на величину риска проекта по данному параметру, определена область допустимых значений финансовых затрат, рассчитано оптимальное значение. Благодаря вычислениям, риски превышения финансовых затрат можно снизить с 49,82 % до 49,05, а сами затраты выявленной задачи до 125$, что меньше ожидаемых затрат, равных 139,20$. Таким образом, выпонение рассматриваемой задачи с рассчитанным рекомендованным значением финансовых затрат, позволяет повысить рентабельность следующего проекта, а также его устойчивость и предсказуемость.

Основной смысл деятельности по снижению величины риска заключается в ее цикличности. Систематическое использование методологии позволит значительно повысить устойчивость бизнес-процессов в организации, одновременно повышая их эффективность. Другими словами, с каждой новой итерацией показатели эффективности будут расти, а риски снижаться.

Успешное управление рисками процессов организации высокотехнологичной сферы позволяет совершенствовать и улучшать бизнес-процессы. А это в свою

очередь позволяет организации поступательно продвигаться по ступеням модели зрелости процессов (СММ) достигая большей определенности и эффективности.

Об успехе проекта, как и о его менеджере, судят по своевременной поставке качественного программного продукта, расходы на создание которого не превышают объема выделенных средств. Качество программного продукта, являющееся результатом совершенствования процесса разработки, оценивается заказчиком. Непрерывное совершенствование процесса разработки проекта представляет собой механизм, с помощью которого разработчик может создавать более дешевый и надежный программный продукт, удовлетворяющий потребности заказчика. Кроме того, благодаря этому уменьшается стоимость готового продукта и сокращаются потери при выпонении процесса разработки, в результате чего проект выпоняется своевременно, причем не превышается объем выделенных на него средств.

Предлагаемый подход основан на процедуре накопления н обмена знаниями. Управляя рисками, организация становится самообучающейся даже при отсутствии формальной системы управления знаниями.Создание такой системы в масштабах всей организации и распространение её на все процессы организации дает мощный точок самообучению.

Проведенные исследования доказывают, что повышение эффективности в сочетании с минимизацией рисков процессов позволяет организации стать более привлекательной для клиентов, так как испонение точных сроков и бюджетов гарантирует повышение конкурентоспособности.

Па графике (рисунок 9) представлена динамика изменения рисков превышения сроков для проектов, выпоненных в течение 1 года двумя организациями, одна из которых использует методологию повышения эффективности в сочетании с минимизацией рисков, а другая Ч нет.

проекты (-й проект)

| Компания 1 Ч Ч Компания 2

Рисунок 9 - Динамика снижение показателей рисков превышения сроков проекта для двух организаций.

В работе нашло подтверждение, что организация, которая не занимается управлением рисками бизнес-процессов, имеет медленную динамику снижения рисков, а, следовательно, - в такой организации затруднено планирование и она теряет конкурентные позиции. Из рисунка 9 видно, что организация 1, повышающая эффективность в сочетании со снижением рисков превышения запланированных сроков бизнес-процессов, обеспечивает себе предсказуемый тренд снижения риска и затрат времени с каждым новым проектом. Тем не менее, организация 2 с каждым новым проектом тоже обогащает опыт, но снижает свои показатели риска, значительно медленнее и менее предсказуемо, чем организация 1. Организация 1, управляющая рисками, обладает сильным конкурентным преимуществом, так как способна обеспечить своих потребителей и партнеров достоверными планами по срокам и бюджету проекта. Также, организация 1, оптимизируя свои бизнес-процессы, приобретает возможность выпонить проект в более быстрые сроки, с меньшими по сравнению с конкурентами издержками.

В заключении сформулированы основные выводы, научная новизна результатов и рекомендации по теме диссертационного исследования.

В ходе исследований был проведен анализ существующих подходов к управлению бизнес-процессами организации высокотехнологичной области в

условиях неопределенности. Были проанализированы подходы к решению вопросов, связанных с минимизацией рисков бизнес-процессов. В результате были выявлены существенные недостатки в решении данных задач традиционными методами. В качестве альтернативы была разработана концепция и методология оценки и управления рисками бизнес-процессов в условиях неопределенности. В исследовании проилюстрирована эффективность предлагаемой методология в таких областях управления как: планирование, прогнозирование, повышение эффективности бнзпсс-ироцессов в организации.

1. Кашехлебов А.О. Принципы разработки модели бизнес-процессов для реализации процессного подхода к управлению качеством создания высокотехнологичного продукта // Сб. Реформы в России и проблемы управления - 2004: Материалы 19-й Всероссийской научной конференции молодых ученых и студентов, Вып. 1. - М.: ГУУ, 2004. - с. 32 - 34.

2. Кашехлебов А.О. Обеспечение конкурентоспособности организации в сфере информационных технологий на основе внедрения модели зрелости процессов разработки программного обеспечения SW-CMM (Capability Maturity Model for Software) // Сб. Актуальные проблемы управления - 2004: Материалы международной научно-практической конференции, Вып. 5. - М.: ГУУ, 2004. -с. 229-231.

3. Кашехлебов А.О. Особенности менеджмента качества процессов разработки информационных технологий в современной российской экономике // Сб. Сократовские чтения 2005. Материалы восьмой ежегодной научной конференции. Ч М.: Международный университет в Москве, 2006. - с. 144 -

4. Кашехлебов А.О. Энтропия внешней среды и внутренних бизнес-процессов организации // Сб. Актуальные проблемы управления - 2005: Материалы международной научно-практической конференции. Вып. 2. Ч М.: ГУУ, 2005. - с. 245 - 250

5. Кашехлебов А.О. Повышение конкурентоспособности организации в условиях неопределенности // Маркетинг, № 4, 2006. - с. 91 - 97.

ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Подп. в печ. 28.08.2006. Формат 60x90/16. Объем 1,5 п.л.

Бумага офисная. Печать цифровая. Тираж 50 экз. Заказ № 710

ГОУВПО Государственный университет управления Издательский центр ГОУВПО ГУУ

109542, Москва, Рязанский проспект, 99, Учебный корпус, ауд. 106

Тел./факс: (495) 371-95-10, e-mail: iliric@guu.ru

www.guu.ru

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Кашехлебов, Артем Олегович

ВВЕДЕНИЕ.

ГЛАВА 1. АНАЛИЗ ТЕХНОЛОГИЙ И МЕТОДОВ УПРАВЛЕНИЯ БИЗНЕС-ПРОЦЕССАМИ В ВЫСОКОТЕХНОЛОГИЧНЫХ ОБЛАСТЯХ.

1.1 Специфика управления бизнес-процессами в высокотехнологичных областях.

1.1.1 Специфика бизнес-процессов малых организаций в высокотехнологичных областях.

1.1.2 Внутренняя среда высокотехнологичной организации.

1.1.3 Внешняя среда высокотехнологичной организации.

1.1.4 Неопределенность как объективный фактор работы в высокотехнологичной области.

1.1.5 Трудности планирования в условиях неопределенности.

1.2. Существующие технологии, модели и методы управления бизнес-процессами в высокотехнологичных областях.

1.2.1 Особенности процессного подхода.

1.2.2 Процессы жизненного цикла программных средств.

1.2.3 Шесть сигм и ИСО.

1.2.4 Современные подходы к решению проблем неопределенности в концепции СММ.

1.2.5 Проблемы и трудности управления процессами.

ГЛАВА 2. НАУЧНОЕ ОБОСНОВАНИЕ ПОДХОДОВ К ПЛАНИРОВАНИЮ (УПРАВЛЕНИЮ) БИЗНЕС-ПРОЦЕССОВ В ВЫСОКОТЕХНОЛОГИЧНЫХ ОРГАНИЗАЦИЯХ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ НА ОСНОВЕ АНАЛИЗА РИСКОВ.

2.1 Обоснование необходимости учета риска для повышения эффективности управления бизнес-процессами организации в высокотехнологичной отрасли.

2.1.1 TQM - фундаментальная концепция.

2.1.2 Учет факторов объективной неопределенности как метод повышения эффективности

2.1.3 Экспертно-статистические методы получения данных для достижения эффективности управления процессами организации.

2.2 Концепция и методология оценки рисков бизнес-процессов.

2.2.1 Особенности процессов с высокой степенью риска (неопределенностью).

2.2.2 Экспертно-статистический метод получения показателей риска задач.

2.2.3 Определение и оценка рисков процессов и проекта.

2.2.4 Пути снижения рисков бизнес-процессов.

2.3 Теоретическая модель. Управление процессами в высокотехнологичной отрасли в условиях неопределенности.

2.3.1 Управление финансовыми затратами и затратами времени.

2.3.2 Взаимосвязь эффективности и показателей риска.

2.3.3 Модель неопределенности и эффективности.

2.3.4 Матрица эффективности и неопределенности.

ГЛАВА 3. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ БИЗНЕС-ПРОЦЕССАМИ В ВЫСОКОТЕХНОЛОГИЧНЫХ ОБЛАСТЯХ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ.

3.1 Основные процессы жизненного цикла разработки программного продукта для обеспечения розничной продажи в сети интернет (интернет-магазин).

3.2 Оценка рисков процессов.

3.2.1 Применение экспертно-статистического метода получения показателей риска.

3.2.2 Оценка рисков на различных уровнях управления (задача - работа - процесс - проект)

3.3 Параметры эффективности управления процессами разработки программного обеспечения для обеспечения розничных продаж в сети интернет (интернет-магазин).

3.3.1 Показатели эффективности проекта и бизнес-процессов.

3.3.2 Минимизация рисков бизнес-процессов.

3.4. Практические результаты.

3.4.1 Повышение эффективности деятельности организации в результате улучшения бизнес-процессов.

3.4.2 Обучение организации (Управление знаниями).

3.4.3 Повышение конкурентоспособности организации на основе управления неопределенностью.

Диссертация: введение по экономике, на тему "Повышение эффективности управления бизнес-процессами в организациях высокотехнологичных отраслей в условиях неопределенности"

Развитее экономических отношений с каждым годом формирует новые требования ко всем участникам рынка. На начальном этапе развитая рыночной экономики нашей страны, главным требованием рынка к поставщикам товаров и услуг было их фактическое наличие и присутствие. Уровень сервиса, качества и другие показатели были на втором плане. В данный момент ситуация изменилась коренным образом. Развитая конкуренция во многих отраслях экономики формирует новые требования ко всем рыночным контрагентам. Прежде всего, речь идет о необходимости обеспечения устойчивого положения организации на рынке. Под устойчивостью в данном контексте понимается неэластичность к воздействию негативных внешних и внутренних факторов и способность успешно противостоять риску потерь и убытков в процессе реализации плана. [67]. Философия маркетинга утверждает, что достижение максимальной устойчивости возможно на основе обеспечения высокого уровня качества предлагаемых товаров и услуг. Потребитель стремится к максимизации ценности приобретаемого им продукта или услуги [21]. Производитель (продавец) в данном случае вынужден повышать свою привлекательность для потребителя путем повышения ценности предлагаемого товара или услуги.

Одновременно с этим, экономическая среда характеризуется наличием большого количества участников, каждый из которых имеет свою сложную и многообразную структуру, модель и характер поведения на рынке. Все эти факторы обуславливают рост показателей внешней и внутренней неопределенности для организации. Неопределенность Ч это недостаточность сведений об условиях, в которых будет протекать экономическая деятельность, низкая степень предсказуемости, предвидения этих условий. Неопределенность сопряжена с риском планирования, принятия решений, осуществления действий на всех уровнях экономической системы [67]. Именно неопределенность выступает барьером при достижении запланированных менеджментом результатов.

Таким образом, основной целью менеджмента становится обеспечение устойчивости организации, что подразумевает повышение качества товаров (услуг) и максимизацию ценности для потребителя. Максимизация ценности обеспечением реализации точных планов, сроков и бюджетов. Задачей управления в условиях неопределенности состоит в том, чтобы найти рациональные стратегии планирования сроков и бюджетов, которые позволяют с каждым новым проектом организации, обеспечить стабильность и эффективность ее функционирования. Для адекватного решения этой задачи необходимо управлять неопределенностью. Количественной мерой неопределенности фактически является риск. Следовательно, одной из главных задач менеджмента является управление рисками, связанными с неопределенностью.

Эффективное управление этими рисками следует рассматривать как фактор конкурентоспособности организации. Так например, рассмотрим пример с поставками сырья для производства. Как правило, требования к срокам поставки достаточно точные. Это обусловлено тем, что существует момент, в который склад запонен сырьем на 100%, и в случае поставки сырья в такой момент, возникает проблема с поиском допонительного места для хранения. Одновременно с этим если осуществить поставку позже нужного момента, то возникает проблема с невозможностью производства из-за отсутствия сырья. Таким образом, выпонение поставки на склад раньше установленного времени также плохо как и с опозданием. В этой связи риски связанные с поставками, вне зависимости от отклонения по времени в ту или иную сторону будет оказывать негативное влияние на эффективность деятельности предприятия.

Тем не менее, современные менеджеры по разному решают задачу управления рисками связанными с неопреденностью. В практике можно увидеть два основных подхода. В первом случае менеджеры считают, что мир определён, и тогда можно делать чёткие прогнозы о будущем, во втором случае, что не определён, и тогда абсолютно непредсказуем. Процессы планирования, которые требуют точечных прогнозов, заставляют менеджеров скрывать существующую неопределённость. Такие системы подтакивают менеджеров к недооценке неопределённости, чтобы обеспечить возможность реализации плана. Недооценка неопределённости может привести к тому, что планы не будут учитывать ситуацию с более высоким уровнем риска.

С другой стороны, предполагая, что мир абсолютно непредсказуем, менеджеры могут пренебрегать аналитической строгостью в традиционных моделях планирования и начать принимать решения, основываясь только на предположениях и интуиции. Подход лишь бы сделать может привести к тому, что руководители будут принимать неоправданные и заведомо неэффективные решения в области планирования и управления бизнес-процессами. Менеджеры, избегающие риска, которые, как они думают, находятся в высоко неопределённой среде, не доверяют своим инстинктам и страдают от объективных сложностей в принятии решений.

Чтобы систематически принимать эффективные стратегические решения и строить реалистичные планы в условиях неопределённости, необходимо использовать другой подход, лишённый этой опасной двоякой точки зрения. Очень редко бывает, что менеджеры абсолютно ничего не знают о своих бизнес-процессах, даже в самых неопределённых условиях. Обычно они могут определить ряд потенциальных результатов бизнес-процессов задач (операций) входящих в эти процессы) используя современные экспертно-статистические методы. Этот подход более эффективен, так как позволяет учитывать и управлять неопределенностью, с которой стакивается организация [68].

Среди большого спектра различных организаций, следует выделить субъекты работающие в области современных информационных технологий, так называемые высокотехнологичные организации. Именно данные организации наиболее подвержены влиянию факторов неопределенности внешней и внутренней среды выраженному в непредсказуемости результатов функционирования бизнес-процессов. Наиболее ярко неопределенность проявляется при планировании сроков и бюджетов проектов. Более подробно этот вопрос рассматривается в первой главе диссертационного исследования.

Таким образом, перед российскими высокотехнологичными организациями остро встает вопрос о необходимости учета и управления неопределенностью с целью повышения эффективности своих бизнес-процессов.

В современной теории существует ряд методологий предлагающих решение данной задачи, в той или иной степени. Среди наиболее известных подходов, моделей, методологий и концепций управления можно выделить: модель зрелости СММ (Capability Maturity Model for software - Модель Зрелости Процессов разработки программного обеспечения), концепцию л6 сигм, методы Тагути, ISO 9000. Все эти концепции, модели и методологии, так или иначе касаются вопросов связанных с повышением эффективности процессов управления и одновременно с повышением их устойчивости (снижении неопределенности, рисков). Однако, традиционные технологии зачастую не учитывают ряд специфических особенностей присущих современной высокотехнологичной организации. Среди таких особенностей можно выделить: специфичность продукта (услуги), особенности организационной структуры, специфика развития технологий, другие особенности. Недостатки существующих моделей и методов обусловлены относительной новизной самой отрасли, характеризующейся стремительными изменениями технологий и появлением принципиально новых моделей и методов управления (аутсорсинг, распределенное управление, интернет-технологии, и т.д.).

Цель диссертационного исследования состоит в обеспечении роста эффективности бизнес-процессов в условиях неопределенности функционирования организаций в высокотехнологичных отраслях на основе модели снижения рисков планирования.

В соответствии с данной целью необходимо решить следующие взаимосвязанные научные задачи:

Х разработать методы определения (оценки) рисков бизнес-процессов и проектов организации;

Х проанализировать взаимосвязь параметров эффективности и рисков бизнес-процессов в высокотехнологичных организациях;

Х сформировать модель управления рисками бизнес-процессов в высокотехнологичных организациях в условиях неопределенности;

Х обосновать методы минимизации риска и максимизации эффективности бизнес-процессов и проектов организации.

Предметом исследования являются методы управления бизнес-процессами в условиях неопределенности.

Объектом исследования являются малые организации высокотехнологичных отраслей.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Кашехлебов, Артем Олегович

Большая степень риска бизнес-процессов является сигналом для менеджмента о необходимости более четкого и детального описания этого бизнес-процесса и понимания причин формирующих этот риск неопределенности. Благодаря детальному описанию бизнес-процесса менеджер сможет определить наличие лузких мест и определить, что же в действительности влияет на риск анализируемого процесса. Таким образом, у менеджера появится возможность управлять качеством бизнес-процессов, так как он будет точно и целенаправленно воздействовать на очаги неопределенности во внутренней среде организации. Более того, у менеджмента появится инструмент для обеспечения взаимосогласования процессов и снижения рисков на стыках бизнес-процессов.

Заключение

В ходе исследований был проведен анализ существующих подходов к управлению бизнес-процессами организации высокотехнологичной области в условиях неопределенности. Были проанализированы подходы к решению вопросов, связанных с минимизацией рисков бизнес-процессов. В результате были выявлены существенные недостатки в решении данных задач традиционными методами. В качестве альтернативы была разработана концепция и методология оценки и управления рисками бизнес-процессов в условиях неопределенности. В исследовании проилюстрирована эффективность предлагаемой методология в таких областях управления как: планирование, прогнозирование, повышение эффективности бизнес-процессов в организации.

Результатами диссертационного исследования является: Научная новизна диссертационного исследования состоит в следующем:

Х разработана иерархическая модель формирования неопределенности на различных уровнях управления бизнес-процессами;

Х допонена методология оценки рисков на основе экспертно-статистического подхода методами выявления лузких мест бизнес-процессов и оценки вероятности принятия адекватного решения при планировании и реализации управленческих решений;

Х сформирована математическая модель оценки рисков реализации задач, работ, процессов и проектов организации;

Х разработана модель управления эффективностью бизнес-процессов в высокотехнологических организациях на основе минимизации рисков;

Х установлена и описана взаимосвязь неопределенности и эффективности в форме матрицы эффективности и неопределенности, позволяющей выявить стратегическое положение организации с точки зрения неопределенности и эффективности;

Х разработан математический метод, позволяющий минимизировать риски и повысить эффективность бизнес-процессов.

Практическая значимость диссертационного исследования состоит в разработке методологии управления бизнес-процессами организации, сочетающей в себе практические методики по минимизации рисков и повышению эффективности процессов. Полученные научные результаты являются основой для развития автоматизированных систем управления бизнес-процессами в высокотехнологических организациях и предназначены для построения специального программного обеспечения для управления устойчивостью и эффективностью бизнес-процессов.

Разработана методика расчета показателей риска для различных уровней управления бизнес-процессами в организации высокотехнологичных отраслей, благодаря использованию которой повышается эффективность управления на основе выявления проблемных областей (лузких мест) в процессах разработки проектов, снижения рисков в организации и управлении бизнес-процессами высокотехнологичных проектов, обеспечения возможности точного планирования и обучения организации.

Диссертация: библиография по экономике, кандидат экономических наук , Кашехлебов, Артем Олегович, Москва

1. ГОСТ Р ИСО/МЭК 12207-99, ИПК Издательство стандартов, 2000

2. Марк Паук, Бил Куртис, Мэри Бет Хриссис, Чарз В. Вебер, Сьюзен М. Гарсия, Мерилин Буш. Модель зрелости процессов разработки программного обеспечения, М., Богородский печатник, АРПО Силиконовая Тайга, Русское издание 2002.

3. Шафер, Дональд, Ф., Фатрел, Роберт, Т., Шафер, Линда, И. Управление программными проектами: достижение оптимального качества при минимуме затрат. Издательский дом Вилямс, 2003.

4. Йордан Э. Смертельный марш поное руководство для разработчика программного обеспечения по выживанию в безнадежных проектах, Перевод с англ. A.M. Вендрова, Prentice Hall, 1997

5. Майкл Хаммер. Не бывает выигрыша без боли, журнал "Секрет фирмы" № 16, 01.09.2003

6. Кубышкин И. "Планирование в условиях неопределённости", PC Week №45, 03.12.2002

7. Аникин Б.А. Аутсорсинг: создание высокоэффективных и конкурентоспособных организаций, Учебное пособие, Изд-во "Инфра-М", 2003

8. Сенге П. Пятая дисциплина: искусство и практика самообучающейся организации. Пер. с англ. М.: ЗАО Олимп-Бизнес, 2003

9. Моисеев H.H. Судьба цивилизации. Путь Разума. Москва, "МНЕПУ", 1998

10. Кэтрин Кемпбел, Венчурный бизнес: новые подходы., Альпина Бизнес Букс, 2004

11. Слезингер Г.Э. Труд в условиях рыночной экономики, Учебн. пособие. М.: ИНФРА-М, 1996

12. Яковлев Р. Нормирование труда: необходимость и задачи возрождения, 2001.

13. Методические рекомендации по оценке эффективности инвестиционных проектов, Утверждено Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике, 21.06.1999

14. Ансофф И. Новая корпоративная стратегия. Пер. с англ., под ред. Ю.Н. Каптуревского. С-П.: Питер, 1999

15. Бодци Д., Пейтон Р. Основы менеджмента, пер. с англ, / Под ред. Ю. Н. Капткревского, СПб: Изд. Питер, 1999 г.

16. Попов M.JI. Особенности управления высокотехнологичными информационными компаниями, Менеджмент в России и за рубежом №4 / 2001

17. Аммосов Ю. Что у венчурного капиталиста на уме, периодическое издание Мир электронной коммерции, 2000, № 2

18. Эванс Филип, Верстер Томас С. Реальный взгляд на виртуальную коммерцию, периодическое издание Искусство управления, 2000, № 3

19. Конкуренция и рынок, Управление качеством основа повышения конкурентоспособности, журнал, январь 2001, № 08

20. Виктор Вайнштейн. Управление качеством в процессах разработки программного обеспечения, журнал Компьютерра, 21 февраля 2003, №4

21. Котлер Ф. Маркетинг менеджмент Спб: Питер Ком, 1999.

22. Хаммер М., Чампи Дж. Реинжиниринг корпорации: Манифест революции в бизнесе, Пер. с англ. / Под ред. и с предисл. B.C. Катькало. С.-Петербург: Издательство С.- Петербургского университета, 1997. - 332 с.

23. Козье Д. Электронная коммерция: Пер. с англ. Microsoft Corporation, Москва: Издательско-торговый дом Русская Редакция. 1999. - 288 е.: ил.

24. Общество и книга: от Гутенберга до Интернета. Институт Философии РАН. -Москва, "Традиция", 2000

25. Понятный Интернет, Спб, Изд. "Символ Плюс", 1996

26. Периодическое издание, журнал Секрет фирмы, №1 (17), 2003

27. Юданов А.Ю. Конкуренция: теория и практика. Учебно-практическое пособие. -2-е издание. М.: Ассоциация авторов и издателей Тандем, издательство Гном-Пресс, 1998

28. Периодическое издание, журнал Индустрия рекламы, № 5,2003

29. Периодическое издание, Компьютерное Обозрение №16,24 30 апреля 2002

30. Лапуста М.Г., Шаршукова Л.Г. Риски в предпренимательской деятельности. М.: Инфра-М, 1996

31. Чернова Г.В. Практика управления рисками на уровне предприятия. С-П.: Питер, 2000

32. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. Учебное пособие. М.: Дело и Сервис, 1999

33. Парамонов Ф.И. Моделирование процессов производствам.: Машиностроение, 1984

34. Периодическое издание, Компьютерное Обозрение №48,12-18 декабря 2001

35. Технологии информационного общества Интернет и современное общество Всероссийская объединенная конференция, Санкт-Петербург, 20-24 ноября 2000 г.

36. Отечественная и зарубежная практика применения современных технологий управления при решении актуальных проблем в бизнесе и природосохранении; Тез. Докл. Международн. Межвуз. Научной сткуденческ. Конференции, Москва, изд-во МНЭПУ, 2002 4 выпуск

37. Фатхутдинов P.A. Стратегический маркетинг: Учебник. М., изд. "Бизнес-Школа", 2000;

38. Портер М. Конкуренция: Пер. с англ. Учебное пособие. М.: Вильяме, 2000

39. Минцберг Г. Школы стратегий изд "Питер", С-П, 2000

40. Фатхутдинов P.A. Стратегический менеджмент: Уч. пос. М., 1997;

41. Питер Дойл "Менеджмент стратегия и тактика" СПб.: издательство "Питер", 1999 г.

42. Уэльям Уэлс, Джон Беренет, Сандра Мориарти "Реклама принципы и практика" СПб.: издательство "Питер", 1999 г.

43. Станислав Турчин, Автоматизация в крупных и особо крупных размерах, Компьютерное Обозрение #47,5-11 декабря 2001

44. Геннадий Верников, Основы систем класса MRP-MRPII Философия и основные понятия MRP - аналитическая статья, Корпоративные Финансы, 2002

45. Соколова А.Н., Геращенко Н.И. Электронная коммерция. Мировой и российский опыт. М. Открытые системы, 2000

46. Турбин И.Т. Автоматизированные информационные технологии в экономике. М.: Финансы и статистика, 2000

47. Годин В.В., Корнеев И.К. Управление информационными ресурсами: 17-модульная программа для менеджеров Управление развитием организации. Модуль 17. М.: Инфра-М, 2000.

48. Кремнев Г.Р. Управление производительностью и качеством: 17-модульная программа для менеджеров Управление развитием организации. Модуль 5. М.: Инфра-М, 1999.

49. Аристов О.В. Управление Качеством. Учебник. М.: Национальный институт бизнеса, 2003

50. Аристов О.В. Конкуренция и конкурентоспособность. Учебное пособие для вузов/ ГУУ. М: Финстатинформ, 1999

51. Ковалев А., Курдюмов И. Управление проектом по созданию Интернет-сайта М.: Альпина Паблишер, 2001

52. Тоффлер Б.Э., Имбер Дж. Словарь маркетинговых терминов. М.: Инфра-М, 2000.

53. Ishikawa К., D.J.Lu. trans. What is Total Quality Control? The Japanese Wey-Englewood Cliffs, NJ: Prentice Hall, 1988

54. The article was originally published in the September'94 issue of American Programmer 1994,1999 James Bach., Перевод на русский язык, С.Гольдберг, 2002

55. Furlonger J. ISO 9000 Is No Guarantee of Quality: Research Note Tactical Guidelines. Ч Gartner Group, August 2000

56. Harter D. E., Slaughter S. A. Process Maturity and Software Quality: A Field Study. Ч Proceedings of the Twenty First International Conference on Information Systems, December 2000.

57. Slaughter S. A., Harter D. E., Krishnan M. S. Evaluating the Cost of Software Quality. Ч Communications of the ACM, August 1998/Vol. 41, No. 8.

58. Herbsleb J., Carleton A., Rozum J., Siegel J., Zubrow D. Benefits of CMM-Based Software Process Improvement: Initial Results. Ч Technical Report CMU/SEI-94-TR-" 013.

59. Michael Hammer, James Champy. Reengineering the Corporation: A Manifesto for Business Revolution, HarperBusiness, 2001

60. Peters T. Thriving on Chaos. Handbook for a Management Revolution, 1987

61. Определяет работы заказчика, то есть организации, которая приобретает систему, программный продукт или программную услугу.1. Работа 1 Подготовка

62. Работа 2 Подготовка заявки на подряд

63. Задача 1.1 Подготовки требований и пожеланий1. Требования

64. Задача 1.2 Подготовки первоначального договора11роект договора1. Задача 1.3 Определенияусловий выпонения проекта1. Условия

65. Задача 2.1 Оформление требований к заказу

66. Передача заявки\ (требований) поставщику (испонителю)

67. Работа 3 Подготовка договора его корректировка и подписание

68. Работа 4 Надзор за поставщиком (испонителем)

69. Задача 3.1 Подготовка и обсуждение условий договора с поставщиком (испонителем)

70. Задача 3.2 Рассмотрение ТЗ и его корректировка

71. Задача 3.3 Корректировка условий договора1. Задача 4.11. Осуществлениеконтроля завсеми- процессами,работами изадачами напротяжении всегопроекта1. Задача 4.21. Верификацияна протяжениивсего проекта1. Договор

72. Задача 3.4 Подписание договора

73. Работа 5 Приемка и закрытие договора

74. Задача 5.1 Определение степени участия испонителя в тестировании

75. Задача 5.2 Тестирование всего проекта

76. Задача 5.3 Верификация всего проекта

77. Задача 5.4 Закрытие договора1. Процесс Поставки

78. Процесс поставки состоит из работ и задач, выпоняемых поставщиком (разработчиком).1. Работа 1 Подготовка1. Задача 1.1

79. Анализ требований указанных в заявке на подряд

80. Задача 1.2 Принятие окончательного решения о начале работ

81. Задача 1.3 Формулирование условий1. Условия

82. Работа 2 Подготовка ответа

83. Детальное описание всех требований к проекту, технологий и способов решения поставленных в ТЗ задач

84. Передача Технического задания Заказчику / для согласования

85. Работа 3 Подготовка договора, его корректировка и подписание1. Работа 4 Планирование

86. Задача 3.1 Подготовка и обсунедение условий договора с заказчиком

87. Задача 3.2 Корректировка ТЗ

88. Задача 3.3 Корректировка условий договора1. Договор

89. Задача 3.4 Подписание договора и технического задания

90. Задача 4.1 Организация структуры управления проектом1. Задача 4.2 Формированиекоманды разработчиков и участников проекта

91. Задача 4.3 Определение потребностей вресурсах необходимых в ходе реализации проекта1. Задача 4.3 Определениепланов реализации работ и задач по проекту

92. Работа 5 Выпонение и контроль1. План работ

93. Задача 5.1 Выпонение плана работ (на протяжении всего проекта)

94. Задача 5.2 Разработка программного продукта (на протяжении всего проекта)

95. Работа 6 Проверка и оценка

96. Задача 6.1 Верификация каждого этапа работ (на протяжении всего проекта)

97. Задача 6.2 Тестирование каждого этапа работ (на протяжении всего проекта)

98. Работа 7 Поставка и закрытие договора

99. Задача 7.1 Поставка программного обеспечения

100. Задача 7.2 Тестирование и отладка

101. Задача 7.3 Закрытие договора1. Процесс Разработки

102. Процесс разработки состоит из работ и задач, выпоняемых поставщиком (разработчиком).1. Работа 1 Подготовка

103. Задача 1.1 Анализ области применения

104. Задача 1.2 Определения технологий

105. Задача 1.3 Распределение заданий между разработчиками

106. Задача 1.4 Выбор, переговоры и подписание договоров с субподрядчиками

107. Работа 2 Подготовка материалов и контента

108. Задача 2.1 Написание текстов (копирайтинг)

109. Задача 2.2 Фотографирование

110. Задача 2.3 Сбор и компиляция всех материалов

111. Работа 3 Разработка интерфейса и дизайна

112. Задача 3.1 Определение требований к интерфейсу

113. Задача 3.2 Определение требований к оформлению и дизайну

114. Задача 3.3 Разработка интерфейса и дизайна

115. Задача 3.4 Утверждение интерфейса и дизайна

116. Работа 4 Верстка и программирование

117. Задача 4.1 Верстка шаблонов дизайна

118. Задача 4.2 Программировани е основных функций

119. Задача 4.3 Программировани е и адаптациясистемы к подключению собственных исторонних программных модулей и продуктов1. Работа 5 Сборка

120. Работа 6 Внесение материалов и контента

121. Задача 6.1 Внесение текстовой и графической информации

122. Задача 6.2 Внесение ассортимента продукции в каталог интернет-магазина

123. Работа 7 Размещение в сети интернет

124. Задача 7.1 Ввод в действие программногопродукта (размещение в сети интернет)

125. Работа 8 Испытания программного продукта

126. Работа 9 Приемка программного продукта

127. Задача 8.1 Тестирование программного продукта

128. Задача 9.1 Подготовка к приемке1 1

129. Задача 8.2 Оценка программного продукта Задача 9.2 Сдача-приемкач г 1 г

130. Задача 8.3 Стороннее тестирование программного продукта

131. Задача 9.3 Обучение работе с программным продуктом

132. Задача 8.4 Дороботка программного продукта

133. Задача 1.1 Подготовка требований и пожеланий по проекту Затраты Времени час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

134. Продожительность (Т, дни) 1 2,04 3 1 2 2 2 2 2 3 3 2 2 2 3 1 2 1 3 3 2 2 1 3 1 2 231. Вес (бал) 2

135. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

136. Задача и Подготовки первоначального договора Затраты Времени (1, час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

137. Продожительность (Т, дни) 1 2,08 3 2 1 2 2 1 2 2 2 3 1 2 2 3 3 2 2 1 2 3 3 2 3 2 221. Вес (бал) 2

138. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

139. Задача 1.3 Определения условий выпонения проекта Затраты Времени П. час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

140. Продожительность (Т. дни) 1 2,04 3 2 2 2 2 1 1 3 2 2 2 3 1 3 1 3 2 3 1 2 2 3 2 2 231. Вес (бал) 2

141. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

142. Задача 2.1 Оформление требований к заказу Затраты Времени час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

143. Продожительность (Т. дни) 1 2,16 4 2 3 2 1 1 2 3 1 3 2 2 3 1 2 3 1 2 3 2 3 3 2 2 391. Вес (бал) 3

144. Финансовые затраты (М. $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

145. Задача 3.1 Подготовка и обсуждение условий договора с поставщиком (испонителем) Затраты Времени (1, час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

146. Продожительность (Т. дни) 1 1,96 3 2 2 3 2 3 1 1 2 2 1 2 2 2 1 2 1 2 2 3 3 2 2 2 231. Вес (бал) 2

147. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

148. Задача 3.2 Рассмотрение ТЗ и его корректировка Затраты Времени (1. час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

149. Продожительность (Т, дни) 1 2,28 4 4 3 3 4 2 1 4 3 2 3 1 2 1 2 3 1 2 2 2 2 1 2 2 291. Вес(Бал) 2

150. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

151. Задача 3.3 Корректировка условий договора Затраты Времени (1, час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

152. Продожительность (Т. Дни) 1 2,24 3 3 2 3 3 3 2 1 3 3 3 2 3 2 2 1 3 3 2 1 3 1 1 2 241. Вес(бал) 2

153. Финансовые затраты (М. $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

154. Задача 3-4 Подписание договора. Затраты Времени (I, час) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

155. Продожительность (Т. дни) 1 2,08 3 2 1 1 1 3 1 3 2 2 3 3 3 3 3 2 3 1 1 3 1 3 1 2 431. Вес (бал) 3

156. Финансовые затраты (М, $) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0