Организационно-экономические резервы повышения эффективности управления в ходинге тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Прокопович, Данил Александрович |

| Место защиты | Самара |

| Год | 2004 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Организационно-экономические резервы повышения эффективности управления в ходинге"

На правах рукописи

Прокопович Данил Александрович

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ХОДИНГЕ

Специальность: 08.00.05 - Экономика и управление народным

хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами промышленности

Автореферат диссертации на соискание ученой степени кандидата экономических наук

Самара 2004

Работа выпонена в Самарском муниципальном университете Наяновой

Научный руководитель - доктор технических наук, профессор

Колотилин Борис Александрович

Научный консультант - кандидат экономических наук, доцент

Касатов Алексей Дмитриевич

Официальные оппоненты: доктор экономических наук, профессор

Удалов Федор Егорович

кандидат экономических наук, доцент Ряднов Валерий Леонидович

Ведущая организация - Пензенский государственный университет

Защита состоится 4 марта 2004 г. в 14 часов на заседании диссертационного совета Д 212.214.03 при Самарской государственной экономической академии по адресу: ул. Советской Армии, 141, ауд. 319, г. Самара, 443090

С диссертацией можно ознакомиться в библиотеке Самарской государственной экономической академии

Автореферат разослан 2 февраля 2004 г.

Ученый секретарь диссертационного совета

Вокодавова Е.В.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В современной экономической науке постоянно растет интерес к различным формам предпринимательских объединений, к которым, в частности, относятся такие сравнительно молодые и динамично развивающиеся структуры, как ходинги. Практикой доказано, что ходинговая форма организации бизнеса весьма жизнестойка и эффективна, обладает рядом преимуществ, которые не свойственны предприятиям, функционирующим самостоятельно. Благодаря высокому внутреннему потенциалу и способности к адаптации в нестабильных рыночных условиях ходинги получили широкое распространение в развитых странах мира. В зарубежных странах ходинги действуют во всех важнейших отраслях хозяйства: промышленности, банковском деле, финансовых операциях, торговле, транспорте и т.д. В российской практике в период становления рыночных отношений образовалось много ходингов. В первую очередь, это обусловлено проведением широкомасштабной приватизации государственной собственности, высокой концентрацией промышленного производства, финансового капитала и других отраслей экономики, отсутствием источников инвестиций для инновационного развития.

Вместе с тем ходинги заключают в себе ряд имманентных противоречий и относятся к разряду сложных экономических систем, управление которыми требует применения специальных методов, чтобы в поной мере реализовать заложенные в них преимущества. Данное обстоятельство в совокупности со спецификой транзитивной экономики и общей новизной ходинговой интеграции обусловливает актуальность вопросов теории и практики управления ходингами. Поскольку данная форма организации бизнеса имеет под собой финансовую основу, к таким вопросам дожны относиться и вопросы финансового управления в ходингах.

В современных условиях высокой динамичности внешнего окружения хозяйствующие субъекты вынужденььгибко реагировать на его изменения для сохранения или увеличения своей конкурентоспособности. Поэтому наиболее важной представляется проблема организационного построения и методов управления в ходингах, направленного на повышение его гибкости и способности оперативно реагировать на изменения потребностей внешней среды. Это и определило направленность диссертационной работы, в которой решается комплекс задач по вскрытию организационно-экономических резервов повышения эффективности управления в ходинге с тем, чтобы наиболее поно реализовать преимущества данной формы организации бизнеса в усло-вияхволатильности внешней и внутренней среды.

Степень разработанности научной проблемы. Значительный вклад в исследование проблем создания, функционирования и управления крупными корпоративными структурами, в изучение становления корпоративной интеграции и перспектив ее развития внесли отечественные и зарубежные ученые и исследователи: А.Г. Аганбегян, Р. Акофф, И. Ансофф, Мст.П. Афанасьев, С.А. Батчиков, О.И..Боткин, Ю.Б. Винслав, В.М. Глушков, В.И. Данилин, В.К. Даугела, В.Е. Дементьев, А.Е. Карлик, Б. Кау^ф^Д^.^^Ц^г^д Ко но,

ИБПОТЕКА I з

П.В. Кузнецов, Р. Левандовски, Е.В. Ленский, В.В. Леонтьев, Х.Х. Мингазов, А.Н. Петров, Ю.А. Петров, С.Э. Пивоваров, Г.Х. Попов, М. Портер, X. Райфа,

A.Ю. Савин, В.Е. Савченко, Ю.А. Санамов, Э.А.Уткин, Г.-Д.Хауштейн,

B. Хойер, В.А. Цветков, С.С. Шаталин, Ю.В. Якутии, Э. Янч и многие другие.

Анализ ходинговых объединений нашел наибольшее отражение в работах В.В. Авиловой, Е.М. Авраамовой, Э.А. Азроянца, П.А. Аркина, Л.А. Беркович, В.В. Болотина, СЮ. Глазьева, А.Р. Горбунова, А.В. Евсеенко,

B.C. Зверева, О.Лукашенко, Д.С. Львова, Л.Н. Макаревича, Ю.С. Масленченкова, Н.А. Мильчаковой, Ю.Р. Чаплыгина, Б.А. Ерзнкяна и др.

Основные аспекты финансового менеджмента исследовались в работах западных авторов: Л. Гапенски, Л.А. Бернстайна, Р. Брейли, Ю. Бригхема,

C. Майерса, Дж. К. Ван Хорна. Особенности управления финансами корпораций в современных условиях рассматривались И.Т. Балабановым, В.В. Ковалевым, М.В. Романовским, Е.С. Стояновой, М.А. Федотовой и другими.

Общетеоретические основы формирования и совершенствования организационных структур управления заложены и развиты в работах С. Бира, А.А. Богданова, П.В. Забелина, С. Ковалевски, Б.З. Мильнера, Ф. Тейлора, А. Файоля, В.И. Франчука, М. Хаммера, Дж. Чампи, С. Янга.

Вопросы управленческой гибкости находят отражение в работах И. Ан-соффа, С. Биндера, С.Н. Глаголева, Б.И. Кузина, О.Е. Николаевой, В.Н. Са-мочкина, Ж.-К. Тарондо, Г.М. Шахдинарова, Р.С. Шохирева, В.Н. Юрьева.

Отдавая дожное работам перечисленных авторов, следует отметить, что не все аспекты данной проблемы достаточно изучены. Несмотря на многообразие подходов, до сих пор отсутствует единство в определении ключевых понятий ходинговой формы интеграции. Хотя в западной и отечественной экономической литературе достаточно подробно изложены основные вопросы финансового менеджмента, можно говорить о недостаточном количестве работ, посвященных именно исследованию проблем организации гибкого финансового управления в ходинге. В современной научной литературе гибкость декларируется в качестве одной из целей управления либо применяется для ретроспективного анализа достигнутых результатов, тогда как организационно-методическим аспектам применения принципа гибкости при выработке перспективных управленческих решений не уделяется дожного внимания.

Актуальность проблемы, ее сложность и недостаточная разработанность, дискуссионность ее отдельных подходов, а также реальная необходимость совершенствования практики управления ходингами в современных условиях хозяйствования определили выбор темы диссертационного исследования, его цели и задач.

Цель диссертационного исследования - выявить организационно -экономические резервы и разработать методические рекомендации по повышению эффективности управления в ходингах.

Для реализации обозначенной цели автором были поставлены следующие задачи:

- исследование специфики экономической природы ходингов;

- выделение организационных основ гибкого управления в ходинге;

- разработка способов организации управления денежными потоками в ходинге;

- описание принципов и выявление специфики осуществления планирования в ходинге при использовании бюджетного метода управления с учетом его модификации, направленной на повышение гибкости управления;

- разработка методики и модели согласования экономических интересов в ходинге;

- исследование проблем оценки финансово-экономического состояния ходингов;

- оценка экономической эффективности организации гибкого управления в конкретных ходингах.

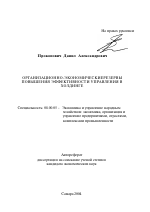

Структурно-логическая схема исследования представлена на рис. 1.

Предметом исследования являются экономические процессы и организационно-экономические взаимодействия, возникающие в ходе управления ходингом и заключающие в себе резервы повышения его эффективности.

Объектом исследования выступает ходинговая форма интеграции предприятий.

Теоретическую и методологическую основу исследования составляет диалектический подход к изучению экономических явлений и процессов на базе использования общей концепции функционирования рыночной экономики, научных трудов отечественных и зарубежных ученых-экономистов по различным аспектам исследуемой темы. В качестве специальных инструментов исследования в диссертации использовались методы экономико-математического моделирования, методы теории нечетких множеств, методы оптимизации, методы финансово-экономического анализа, бюджетирования.

Информационную базу исследования составили законодательные и нормативные акты Российской Федерации, Международные стандарты финансовой отчетности (IAS), а также аналитические и отчетные данные ряда предприятий за 1998-2002 гг. Обработка исходной информации проводилась с использованием современных средств вычислительной техники с применением пакетов прикладных программ лMicrosoft Word, лMicrosoft Excel, л1С: Бухгатерия, лProject Expert.

Научная новизна диссертационного исследования состоит в разработке методических и практических предложений и рекомендаций по повышению эффективности управления в ходингах, в том числе посредством повышения его гибкости.

Полученные автором научные результаты, определяющие научную новизну исследования и выносимые на защиту, состоят в следующем:

- в контексте исследования специфики экономической природы ходингов уточнено содержание категории ходинг, выявлена специфика ходинговой формы интеграции предприятий;

Организационно-экономические резервы повышения эффективности управления в ходинге

Оргшйштамсюмипнтадм&кю -................... 0 Ч

Экономическая сущность ходинга

Организационные основы гибкого управления (ГУ) в ходинге

Понятие ходинга

Специфика экономической природы ходинга

Концепция ГУ

Организационный контекст ГУ в ходинге

Понятие финансово* организационной структуры (ФОС)

Правовое регулирование организационно-экономических отношений в ходинге

Условия диверсификации

ответственности в

ходинге

Х Оргаиизадионно-иетодвческие асиектьшовышенияэффектявнастн управления;

1 1 ' '41 1 О ' ^ГГ

Вопросы управления денежными потоками в ходинге

Финансовое планирование

Методы анализа движения денежных средств

Варианты организации оперативного управления денежными средствами в ходинге

Согласование экономических интересов в ходинге

Специфика оценки

финансового состояния ходинга

Принципы, функции и специфика бюджетного метода управления (ЕМУ) в ходинге

Организация казначейства и клирингового центра

Модификация ЕМУ с учетом концепции ГУ

Трансфертное ценообразование

Методика и экономико-математическая модель согласования экономических интересов в ходинге

Специальная методика расчета коэффициентов ликвидности в ходинге

Временные регламенты бюджетирования

Бюджетные регламенты

1 Оргаянэационжьэкономи ческие резервы -

.....о1 " .......<>' " <>

Оптимизация управления денежными потоками в ходинге НК ЮКОС

Организационно-методическая модификация системы планирования в ходинге НК ЮКОС

Применение модели согласования экономических интересов в ходинге НК ЮКОС

Эмпирическое обоснование специфики оценки финансового состояния ходинга

Рис. 1. Схема логической последовательности и взаимосвязи разрабатываемых задач

- в рамках исследования организационных основ гибкого управления в ходинге сформулирована концепция гибкого управления; введено понятие финансово-организационной структуры, обосновываются правомерность и необходимость введения такого понятия в отношении ходингов;

- в рамках выявления резервов повышения эффективности управления в ходинге предложен способ организации в нем централизованного управления денежными средствами на базе создания казначейства и клирингового центра; выявлены организационно-экономические особенности применения механизмов трансфертного ценообразования в ходинге; предложены способы модификации бюджетного метода управления, направленной на реализацию концепции гибкого управления в ходинге посредством применения специальных временных параметров бюджетирования и бюджетных регламентов; разработаны методика и экономико-математическая модель согласования экономических интересов в ходинге;

- в контексте исследования проблем оценки финансово-экономического состояния ходингов на примере показателей ликвидности продемонстрирована необходимость применения специальных методов; разработана методика, позволяющая получить более адекватную оценку ликвидности ходинга.

Практическая значимость исследования определяется тем, что содержащиеся в диссертации теоретические разработки и рекомендации прикладного характера могут быть использованы руководителями и специалистами финансово-экономических служб в практике управления ходингами для повышения релевантности и эффективности управленческих решений, оптимизации финансово-организационной структуры ходингов, совершенствования управления ходингами и анализа их финансового состояния. Применение полученных в исследовании результатов позволяет использовать на практике преимущества ходингов как рациональной формы организации бизнеса. Результаты диссертационной работы могут быть также использованы в научно -исследовательской и преподавательской работе в области корпоративного управления и корпоративных финансов.

Апробация результатов исследования. Отдельные положения и сформулированные в диссертации выводы и предложения нашли практическую реализацию при структуризации ходингов и формировании системы финансового управления производственно-коммерческой деятельности в НК ЮКОС, а также на ряде предприятий Самарской области: ОАО Вогабур-маш, ОАО Тольяттихлеб, ЗАО СМАРТС.

Материалы диссертации используются в учебном процессе по курсу Экономика организации (предприятия) в Самарском муниципальном университете Наяновой. Полученные в ходе исследования результаты нашли отражение в материалах международных и всероссийских конференций в Москве, Санкт-Петербурге, Самаре, Барнауле, Пензе, Ярославле. По теме диссертации автором опубликовано 19 работ общим объемом 3,9 печ. л.

Структура работы отражает общий замысел и логику исследования и обусловлена поставленной целью и задачами. Диссертация состоит из введения, трех глав, заключения, библиографического списка и приложений. Рабо-

та изложена на 203 страницах машинописного текста и содержит 24 таблицы, 27 рисунков и 38 формул.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновываются выбор темы исследования, ее актуальность, формулируются цель и задачи, основные научные положения, защищаемые автором, определяется структура предложенной диссертации.

В первой главе диссертации Организационно-экономические проблемы формирования ходингов: сущность, состояние и перспективы развития проведено исследование специфики экономической сущности ходингов, целей и принципов их создания и функционирования, их видов, преимуществ и недостатков; уточнено понятие ходинга; сформулированы организационные основы гибкого управления в ходингах.

В процессе исследования экономической сущности ходинга диссертантом установлено, что основополагающим элементом ходинговой формы объединения предприятий являются отношения зависимости и контроля, вытекающие из владения контрольным пакетом акций. К основным факторам формирования ходингов, которые следует считать доминирующими в развитии интеграционных образований, относятся факторы организационного оформления и развития финансового капитала, технологические (достижение эффектов масштаба, синергии), рыночные (экономия на трансакционных издержках, увеличение доли рынка) и управленческие факторы.

Рис. 2. Предлагаемая система значений понятия ходинг

В современной литературе существует большое многообразие зачастую противоречащих друг другу определений понятия ходинг. Автором диссертации дано уточнение определения ходинга в современном понимании. Оно включает в себя четыре неразрывно связанных между собой значения, каждое из которых выпоняет свою функцию определения ходинга в эконо-

мическом контексте рыночной экономики (рис. 2). В настоящем исследовании используется третье значите понятия ходинг.

В процессе исследования специфики экономической природы ходинга диссертантом выявлено, что ходинг представляет собой сложную экономическую систему, которая обладает двойственной природой и заключает в себе ряд имманентных противоречий:

- ходинг - единый хозяйствующий субъект и одновременно совокупность самостоятельных экономических единиц (лединство в различии);

- отношения зависимости и контроля как базовые отношения в ходинге при формальной независимости и юридической самостоятельности предприятий;

- противоречие экономических интересов участников ходинга;

- разрыв между функциями владения и контроля;

- поддержание оперативной автономности участников ходинга при сон хранении необходимой управляемости ходингом;

- консолидация ресурсов всех предприятий ходинга в сочетании с диверсификацией деятельности;

- установление контроля за значительными объемами капитала в сочетании с ограничением ответственности.

По мнению автора, выявленная в данном исследовании специфика экономической сущности ходингов дожна учитываться в процессе управления ими. Эффективное разрешение вышеизложенных противоречий в ходинге позволит наиболее поно раскрыть присущие ему преимущества, которые определяются положительным влиянием факторов кооперации, концентрации, централизации и диверсификации. Однако исключение фактора внутрифирменной конкуренции без применения адекватных методов управления может привести к снижению эффективности и проявлению монополистических тенденций. В связи с этим ключевыми задачами управления в ходинге являются централизация управления (контроля), диверсификация рисков, сохранение целостности.

В процессе исследования организационных основ гибкого управления в ходинге автором сформулирована концепция гибкого управления (ГУ). В общем смысле гибкое управление состоит в регулярном (дискретном или непрерывном) пересмотре и анализе адекватности применяемых способов достижения цели и их корректировке. ГУ в ходинге нацелено на обеспечение гибкости его управленческой системы.

Поскольку сфера финансовых отношений в ходинге имеет первостепенное значение, то концепция ГУ была распространена автором и в эту область. В узком смысле, гибкое финансовое управление в ходинге подразумевает перераспределение денежных средств и финансовых ресурсов в рамках! ходинга в течение планового периода под влиянием изменений внешних по отношению к предприятиям ходинга факторов, а также оперативной обета-1 новки на самих предприятиях. Целью гибкого финансового управления является достижение максимального результата при учете воздействия внешних и внутренних возмущений, а именно достижение максимальной эффективности '

(с точки зрения выбранного критерия или системы критериев) перераспределения денежных средств и финансовых ресурсов в рамках ходинга.

В отличие от негибкого финансового управления, осуществляемого по жесткой, заранее установленной на определенный период программе (плану), неукоснительное следование которой в условиях постоянного влияния внешних и внутренних возмущений может привести к непредвиденному результату, гибкое финансовое управление регулярно (дискретно или непрерывно) пересматривает программу (план) и с учетом влияния внешних факторов (на основе план-фактного анализа) ориентирует ее на достижение желаемого результата. Автор считает, что данный подход целесообразно применять в отношении как текущего, так и стратегического управления.

Исследуя организационный контекст построения гибкого управления в ходинге, автор обращается к общепринятому схематическому представлению его в виде пирамиды управления хозяйственной системой (рис. 3).

В работе акцентировано внимание на уровнях организационной и финансовой структур. По мнению автора, в ходинге из-за специфики его экономической сущности (имеет под собой финансовую основу) организационная структура неразрывно связана с финансовой. В связи с этим предложено понятие финансово-организационной структуры (ФОС) как совокупности организационной и финансовой структур, взаимообусловливающих и неразрывно связанных друг с другом. Финансово-организационная структура ходинга обеспечивает выпонение всех видов управленческих действий, формирова-

Рис. 3. Специфика пирамиды управления в ходинге

ние устойчивых связей между сферами деятельности и структурными единицами ходинга.

В исследовании раскрыт состав финансово-организационной структуры хозяйственной системы (табл. 1); сделан вывод о том, что финансово-организационная структура ходинга служит организационной основой формирования гибкого финансового управления в ходинге.

Таблица 1

Финансово-организационная структура ходинга

Элемент. ' Определение Центр Функция , '

Произволе таенная структура Разделение решений и обеспечивающих их реализацию ресурсов, выраженное в обособлении и взаимодействии распорядительных центров Распорядительный центр Получение полезных результатов на основе преобразования ресурсов

Административная структура Разделение административных решений и обеспечивающего их реализацию ресурса власти, выраженное в обособлении и подчинении административных центров Административный центр Принятие административных решений на основе использования ресурса власти

Информационная структура Разделение наблюдений и средств их осуществления, выраженное в обособлении информационных центров и связывающих их информационных связей Информационный центр Формирование сообщений и отчетов на основе преобразования наблюдений и полученных сведений

Финансовая структура Разделение финансовой ответственности и финансовых ресурсов, обеспечивающих реализацию управленческих решений, выраженное в обособлении центров финансовой ответственности и выделении уровней консолидации Центр финансовой ответственности Распоряжение финансовыми ресурсами в рамках определенных пономочий и задач

В результате исследования норм корпоративного права, регулирующих организационно-экономические отношения в ходингах, выявлены условия расширения границ ответственности в ходинге, которые необходимо учитывать при формировании адекватной финансово-организационной структуры ходинга, обеспечивающей диверсификацию финансовой ответственности. Ходинг состоит из юридически независимых организаций, каждая из которых не отвечает по обязательствам остальных за исключением следующих случаев возникновения ответственности:

- солидарная ответственность по сдекам. К ответственности может быть привлечено только основное общество, имеющее право давать дочернему обществу обязательные для последнего указания при условии, что сдеки заключены дочерним обществом во испонение таких указаний;

- субсидиарная ответственность при банкротстве. К ответственности может быть привлечено любое основное общество при условии, что банкротство наступило вследствие преднамеренных действии основного общества;

- обязательства по возмещению убытков. Обязательства по возмещению убытков могут быть возложены на любое основное общество при условии, что убытки причинены преднамеренными действиями основного общества.

Вторая глава Организационно-методические аспекты повышения эффективности управления в ходинге посвящена разработке мер по совершенствованию в нем управления денежными потоками и финансового планирования, а также методики согласования экономических интересов предприятий ходинга и интегральной диагностики его финансово-экономического состояния, исходя из введенной концепции гибкого управления и на основе выявленной специфики экономической сущности ходингов. Перечисленные аспекты рассматриваются автором как основные резервы повышения эффективности управления в ходинге.

Одним из основных объектов управления в финансовом менеджменте выступают денежные потоки (cash flows), в связи с чем в диссертации изучены общие вопросы управления денежными потоками, исследованы и допонены методы анализа движения денежных средств, предложены варианты организации оперативного управления денежными потоками в ходинге.

Информацию о денежных потоках компании традиционно представляет отчет о движении денежных средств, который в настоящее время стал неотъемлемой частью финансового анализа, представляя собой важный инструмент для оценки краткосрочной ликвидности, догосрочной платежеспособности и результатов хозяйственной деятельности. В мировой учетно-аналитической практике применяются два метода составления отчета о движении денежных средств: прямой и косвенный, при этом последний считается более информативным, поскольку раскрывает взаимосвязь полученного финансового результата и изменения сумм денежных средств на счетах. Диссертантом разработан и обоснован уточненный агоритм расчета чистого денежного потока (ЧДП) от операционной деятельности косвенным методом (1). Для этого автором выделено два типа корректировок операционного результата при определении чистого денежного потока. Корректировки первого типа направлены на доведение величин выручки от реализации и себестоимости реализации до величин доходов и расходов, полученных/понесенных за отчетный период. Корректировки второго типа направлены на выделение денежных доходов и расходов за отчетный период. В результате предлагаемый уточненный агоритм расчета ЧДП от операционной деятельности косвенным методом выглядит следующим образом.

ЧДП=ОР+Аморт- A3ctn - АНЗП - АГП + ДЦБП - АРБП+

+АРПРЛ-АДЗ+АКЗ+ААП-ААВ, О)

где ЧДП- чистый денежный поток от операционной деятельности;

ОРЧ операционный результат: операционная прибыль (убыток);

Аморт Ч сумма начисленной амортизации;

АЗап - изменение объема товарно-материальных запасов;

АНЗП - изменение объема незавершенной продукции;

АГП - изменение объема запасов готовой продукции;

АДБП - изменение суммы доходов будущих периодов;

АРБП - изменение суммы расходов будущих периодов;

АРПРП - изменение суммы резервов предстоящих расходов и платежей;

АДЗ - изменение суммы дебиторской задоженности;

ДКЗ Ч изменение суммы кредиторской задоженности перед поставщиками и подрядчиками, по зарплате, отчислениям, налогам и т.п.;

ААП Ч изменение суммы авансов полученных;

ААВ Ч изменение суммы авансов выданных.

Анализ динамики движения денежных потоков в ходинге необходимо проводить консолидированно с выделением центров, генерирующих и потребляющих денежную наличность. В работе приводится расчет чистого денежного потока от операционной деятельности ОАО Тольяттихлеб за 2002 г. в аналитике двух подразделений данного ходинга: производственного и торгового. Данный расчет производися для составления отчета о движении денежных средств косвенным методом по Международным стандартам финансовой отчетности с целью анализа перспектив развития и предстоящих серьезных структурных изменений в рамках данного ходинга.

В процессе исследования организации оперативного управления денежными средствами в ходинге автор делает вывод, что перераспределение денежных средств в рамках ходинга под влиянием изменений внешних и внутренних факторов достигает наибольшей эффективности при консолидации и централизованном управлении денежными средствами, что рассматривается как один из резервов повышения эффективности управления в ходинге. Это позволяет повысить рентабельность оборотных активов за счет максимально эффективного использования даже незначительных денежных средств (например, остатков по счетам в дочерних фирмах) для активизации финансовой и инвестиционной деятельности ходинга.

Диссертантом предлагается способ организации централизованного управления денежными средствами на базе создания казначейства и клирингового центра, которые выпоняют функции аккумулирования денежных средств и централизации расчетов. Анализ налогового и гражданского законодательства России показал, что для перераспределения средств в ходинге более целесообразно применять рыночные механизмы, чем административные.

Одним из инструментов такого перераспределения средств служат факторинговые операции, по применению которых в качестве основы организации клирингового центра и казначейства в ходинге автором даны конкретные рекомендации, которые, в частности, заключаются в следующем. Предприятия ходинга уступают по договору факторинга возникшие у них права требования в процессе их обычной деятельности специализированному предприятию, осуществляющему функции казначейства. При этом вопреки логике договора факторинга предприятие-казначейство не расплачивается незамедлительно с остальными предприятиями ходинга, а становится дожником этих предприятий. При поступлении от покупателей денежных средств казначейство управляет ими по распоряжению остальных участников ходинга. Так же казначейство обслуживает расчеты и между предприятиями ходинга, выступая в роли клирингового центра.

Другой способ организации централизованного управления денежными средствами в ходинге подразумевает применение механизмов трансфертного

ценообразования. Автором установлено, что применение такого механизма существенно ограничено действующим налоговым законодательством. В результате проведенного исследования норм российского законодательства выявлены организационно-экономические особенности применения механизмов трансфертного ценообразования в ходинге. Чтобы избежать наступления неблагоприятных налоговых последствий при применении механизма трансфертных цен в ходинге, необходимо исключить возникновение отношений взаимозависимости между парами предприятий, участвующих в операциях с использованием трансфертных цен, в частности посредством построения в ходинге адекватной структуры участия. Следует подчеркнуть, что в результате легальной налоговой экономии, частично облегчающей совокупную налоговую нагрузку на отечественные предприятия, высвободившиеся средства могут быть направлены ходингами на инновационную деятельность, способствуя повышению экономической активности, что, в конечном итоге, соответствует интересам государства.

Исследование вопросов финансового планирования в ходинге обусловлено тем, что гибкое управление предусматривает постоянный пересмотр планов и ориентирование их на достижение желаемых результатов с учетом изменений внешних и внутренних факторов. Диссертантом выделены основные принципы и особенности планирования в ходинге, разработана модификация бюджетного метода управления, позволяющая реализовать концепцию гибкого управления.

Основным инструментом финансового планирования в мировой практике является составление бюджета. При этом данный процесс считается одним из важнейших в системе планирования и контроля, служит основой принятия управленческих решений. За последнее время получил широкое распространение бюджетный метод управления (БМУ), который подразумевает создание современной системы управления финансами, основанной на разработке и контроле испонения иерархической системы бюджетов. С применением БМУ автор связывает другой резерв повышения эффективности управления в ходинге.

Бюджетный метод управления эффективно решает специфические управленческие проблемы, свойственные ходингу как сложной экономической системе. При этом традиционно рассматриваемые функции бюджетирования (планирования, координационная, коммуникационная, мотивационная, контрольная и аналитическая) применительно к ходингам приобретают особое значение.

Диссертантом установлено, что бюджетирование как метод управления в целом представляет собой неоднородное явление, объединяющее в себе следующие сферы планирования и управления на предприятии, существующие паралельно, но тем не менее в тесной взаимосвязи: ресурсное планирование, сами бюджеты (бюджетирование в узком понимании), казначейское управление - treasury management (рис. 4).

Рис. 4. Предлагаемая схема взаимосвязи составляющих бюджетирования Х для промышленного предприятия?

Но мнению автора, оюджетирование может оыть интегрировано в систему управления ходинга на различных ступенях ее иерархии. Выбор варианта организации бюджетного метода управления в ходинге определяется его финансово-организационной структурой и зависит от степени децентрализации управления, а также от особенностей организации материальных (ресурсных) потоков между предприятиями ходинга. Так, например, сводное

Рис. 5. Предельные варианты организации бюджетного метода управления в ходинге

Для реализации концепции гибкого управления и повышения эффективности управления в ходинге автором предложены способы модификации бюджетного метода управления посредством применения специальных временных параметров составления бюджетов и бюджетных регламентов. К временным параметрам относятся периодичность составления бюджетов, периодичность пересмотра плановых показателей, горизонты планирования. Они характеризуют способ существования бюджетов во времени, их динамические свойства. Повышение динамических характеристик бюджета (по сути, экономической модели деятельности ходинга) предлагается осуществить, используя метод скользящего бюджетирования, который заключается в том, что бюджет составляется каждый квартал (месяц) на год вперед. При этом целесообразно выделять ближний и дальний горизонты планирования, в рамках которых применяются различные агоритмы расчета плановых показателей.

Помимо регулярного составления бюджетов в пределах горизонта планирования, отодвигая его на шаг вперед, предлагается осуществлять регулярный (дискретный или непрерывный) пересмотр бюджетно-плановых показателей и параметров бюджета так, чтобы, во-первых, бюджетно-плановые показатели по.истекшим периодам корректировались с учетом фактически

достигнутых уровней активности и изменений внешних и внутренних факторов, а, во-вторых, бюджетно-плановые показатели на следующие периоды в пределах горизонта планирования корректировались с учетом фактического испонения бюджета в истекших периодах и изменений внешних и внутренних факторов. В целях совершенствования процедур планирования рекомендуется фиксировать корректировки бюджетно-плановых показателей, отслеживать их динамику и осуществлять их анализ.

Совокупность бюджетных регламентов образует систему, описывающую динамическую модель деятельности ходинга, в которой все доходы, расходы и, в конечном итоге, прибыль, а также потоки денежных средств являются функцией от объема продаж с участием ряда параметров. Причем в целях более поной реализации концепции гибкого управления модель позволяет управлять финансовыми ресурсами ходинга, исходя из реально сложившейся ситуации на рынке и внутри самого ходинга, а также оперативно реагировать на колебания внешних и внутренних факторов. Для этого в диссертации разработаны бюджетные регламенты расчета планового объема продаж с внесением вероятностной оценки прогнозных данных; регламенты определения величины складских запасов, выпуска продукции, определения потребности и закупки товарно-материальных ценностей.

Для повышения точности плана и итогового соответствия понесенных расходов фактическим объемам деятельности диссертантом разработан регламент расчета и введена категория приводимых расходов, которые напрямую не зависят от объемов продаж или производства, но могут быть поставлены в соответствие фактическим объемам терминального события:

где: ЕР, - плановый объем приводимых расходов на /-й период;

Р< Ч плановый объем терминального события в /-м периоде;,

Ши Ч фактический объем терминального события в /-м периоде;

ЕР, Ч фактический объем приводимых расходов в /-м периоде; к, - Х коэффициентраспределения;

ЫЧ норматив приводимых расходов от объема терминального события; горизонт планирования.

Исследуя проблему согласования экономических интересов в ходинге, автор приходит к выводу, что при организации централизованного управления денежными средствами и финансовыми ресурсами в рамках ходинга, существует необходимость согласования интересов входящих в ходинг предприятий, как если бы они не были таковыми, что является непременным условием договременного существования ходинга. Наиболее часто данная проблема возникает по поводу перераспределения в рамках ходинга инвестиционных ресурсов. В связи с этим в диссертации разработаны методика и экономико-математическая модель согласования экономических интересов в , ходинге при перераспределении инвестиционных ресурсов л сгенерированной прибыли. В отличие от других подобных моделей предложенная автором модель универсальна для различных вариантов организации материальных

потоков в ходинге, а также для осуществления инвестиционных расходов и получения прибыли. Обеспечивая оптимизацию использования инвестиционных ресурсов ходинга, предлагаемая методика заключает в себе резерв повышения эффективности управления в ходинге.

В основу данных методики и модели заложен принцип, в соответствии с которым инвестиции в ходинге осуществляются в те проекты, которые обеспечивают максимизацию совокупной прибыли ходинга с учетом технологических, материальных и прочих связей между входящими в него предприятиями, а также альтернативных вариантов размещения средств. Для составления оптимального плана инвестирования по всему ходинга решается следующая задача:

где PSc - совокупная прибыль ходинга при централизованном использовании инвестиционных ресурсов;

х, - вектор стратегий ходинга, показывающий планируется ли осуществление инвестиции в ьтое мероприятие: если х, =1, то планируется; если х/=0, то не планируется;

рч Ч прибыль от 1-гс мероприятия для] - го предприятия;

СуЧинвестиционные расходьц-го предприятия в ьтое мероприятие;

- запрет на одновременный выбор противоречивых

мероприятий (вариантов одного мероприятия), где и, w - параметры выбора, В - совокупность номеров противоречивых мероприятий.

Сгенерированная прибыль распределяется между предприятиями либо пропорционально объемам инвестированных ресурсов, либо двумя частями: в виде возмещения прибыли, которую предприятие получило бы при децентрализованном инвестировании, и компенсации за использование его свободных ресурсов при централизованном инвестировании.

В работе выявлена специфика оценки финансового состояния ходинга и на примере показателей ликвидности продемонстрирована необходимость применения специальных методов оценки. Ходинг располагает всеми активами входящих в него предприятий, в то время как их обязательства разделяются на две категории: обязательства, которые ходинг формально и реально может оставить без обеспечения, и обязательства, которые не могут быть не обеспечены всеми активами ходинга (с учетом установленных в настоящем исследовании условий диверсификации ответственности в ходинге). При этом оценка ликвидности ходинга возрастает, отражая влияние преимуществ

данной формы организации бизнеса, а именно ее большей финансовой устойчивости.

Для получения более адекватной оценки финансового состояния ходинга автором разработана специальная методика расчета коэффициента ликвидности, которая позволяет учесть особенности сложившейся финансово-организационной структуры ходинга:

где Л1 - активы /-го предприятия ходинга;

КоррА - корректировка активов при консолидации;

ОН - объем консолидированных обязательств ходинга по к-щ предприятию, скорректированных с учетом особенностей ФОС ходинга (при к=г).

Для корректировки обязательств ходинга предлагаются те же процедуры консолидации, как и при стандартном расчете, но из консолидированных обязательств исключаются обязательства, по которым не наступает ответственность головной компании, и добавляются резервы (возможные обязательства) по возмещению убытков, причиненных миноритарным акционерам в связи с использованием активов отдельных предприятий ходинга для решения задач всего ходинга. Таким образом, фактически оценивается ликвидность головной компании как вершины консолидации в ходинге, владеющей определенным портфелем активов и обязательств.

Для корректировки консолидированных обязательств ходинга с учетом сложившейся ФОС по каждому предприятию ходинга определяется коэффициент влияния сь характеризующий степень принадлежности его обязательств к категории тех, которые не могут быть оставлены без обеспечения головной компании. По существу, это вероятность того, что, располагая активами данного предприятия, головная компания будет привлечена к субсидиарной ответственности по его обязательствам при наступлении его банкротства. Данная вероятность зависит от того, как оформляется централизованное управление активами данного предприятия, и определяется экспертным путем. В многоуровневом ходинге коэффициент влияния рассчитывается по мультипликативной модели.

Таблица 2

Сравнение рассчитанных коэффициентов ликвидности ходинга

СМАРТС

Показатель на 31.12.2001 г. на 31.12.2002 г.

Коэффициент текущей ликвидности (традиционный) 0,548 0,499

Коэффициент текущей ликвидности (утоненный) - ] \Д >,650 ч- 0,555. . Х

Коэффициент быстрой ликвидности (традиционный) 0,505 0,466

Коэффициент быстрой ликвидности (уточненный) , . 0,562 / ,.- 0^19. :

Коэффициент абсолютной ликвидности (традиционный) 0,058 0,038

Коэффициент абсолютной ликвидности (уточненный) - Д -- 0,064'-' ^ . 0,042"; Х;

Эмпирическое обоснование выявленной в настоящем исследовании специфики оценки финансового состояния ходингов автор проводит на примере группы компаний СМАРТС (табл. 2). Абстрагируясь от отраслевой

специфики данного ходинга, он представляется показательным, поскольку состоит из разветвленной сети дочерних компаний и обладает сложной финансово-организационной структурой. Для получения более адекватной оценки финансового состояния ходинга на примере коэффициентов ликвидности применяется предложенная методика, которая позволяет учесть особенности сложившейся в нем финансово-организационной структуры. При этом оценка ликвидности ходинга возрастает, отражая влияние преимуществ данной формы организации бизнеса, а именно ее большей финансовой устойчивости.

В третьей главе Основные резервы повышения эффективности управления в ходинге НК ЮКОС проводится эмпирическое подтверждение обоснованности и экономической целесообразности результатов настоящего исследования. На примере ходинга НК ЮКОС продемонстрирована правомерность применения понятия финансово-организационной структуры ходинга; предложена организационно-методическая модификация системы планирования, оценен эффект от ее внедрения; доказаны актуальность и обоснованность предложенных автором рекомендаций по организации централизованного управления денежными средствами в ходинге; апробирована предложенная модель согласования экономических интересов в ходинге.

Анализ, проведенный на основе финансовой отчетности НК ЮКОС за 1998-2002 гг., составленной с соответствии с общепринятыми бухгатерскими принципами США (US GAAP), в контексте сложившейся рыночной конъюнктуры и текущего положения компании показал, что с точки зрения необходимости постоянного совершенствования процедур финансового управления, НК ЮКОС является показательной, поскольку представляет собой крупный ходинг с нерегулярной структурой, демонстрирующий пример сложной и динамично развивающейся хозяйственной системы, активно интегрирующейся в мировую экономику. По состоянию на 31.12.2002 г. НК ЮКОС является самой дорогой компанией России с капитализацией в 20,5 мрд. дол. США. С 2002 г. НК ЮКОС включена в мировые финансовые индексы, получив высокие рейтинговые оценки. Динамика изменения финансового состояния НК ЮКОС представлена в табл. 3.

В рамках исследования организационного контекста модификации применяемой системы планирования в ходинге НК ЮКОС диссертантом проведен анализ его финансово-организационной структуры в разрезе четырех составляющих: производственной, административной, информационной и финансовой структур.

С точки зрения структуры участия в ходинге, НК ЮКОС представляет собой многоуровневый ходинг, при этом находящееся во главе ходинга ОАО НК ЮКОС фактически является ходинговой компанией второго уровня. С точки зрения производственной структуры, НК ЮКОС, в первую очередь, представляет собой вертикально интегрированный ходинг, объединяющий предприятия ряда последовательных стадий производства и сбыта продукции (разведка и разработка месторождений; добыча нефти и прочих

Таблица 3

Динамика деятельности НК ЮКОС, мн дол США, прибыль на акцию Х дол США *

Показатели 1998 г 1999 г 2000 г 2001 г 2002 г

Всегр 1 п/г II п/г Всего I кв II кв III кв IV кв Всего I кв II кв Шкв IV кв

Продажи:

сырая нефть на внешнем рынке 2411 2 597 * 4 639 2 670 1969 4 942 1277 1403 1311 951 5958 1092 1366 1 898 1602

нефтепродукты на внешнем рынке 1 052 776 1 448' 797 651 1692 421 410 533 328 2289 362 421 544 962

сырая нефть на внутреннем рынке 387 165 ' 142 86 56 55 7 10 19 19 86 17 46 3 20

нефтепродукты на внутреннем рынке 3 443 1 736 1276 1235 2510 634 642 678 556 ' 2 582 443 653 792 694

прочие 652 248 292) 101 191 Х 262 73 57 55 77 458 95 76 141 146

акцизы (504) (211) ' (245) (221) (24) (110) (120) (125) (121) (459) (89) (93) (104) (173)

Итого чистые продажи 7 441 5 310 4 708 4 079 2 302 2 402 2471 1810 1920 2 469 3 274 3 251

*

Прочие доходы 354 185 , 379 98 281 - '447' 121 109 147 70 509л 81 87 165 176

Себестоимость приобретенных товаров (803) (288) ; №) (276) (386) (481) (171) (146) (100) (64) (340) (49) (20) (93) (178)

Операционные расходы (1 956) (675) - (Ш) (393) (479) (1 182) (288) (284) (346) (264) (1 429) (319) (331) (387) (442)

Расходы по доставке (1364) (570) (697) (597) (100) (1048) (221) (271) (317) (239) (1 И) (280) (308) (412) (514)

Коммерческие, общие и административные расходы (932) (545) ; (362) (345) (217) (671) (149) (219) (141) (162) ' (835) (114) (229) (236) (256)

Амортизация (775) (344) (218) (185) (33) Х (270) (62) (55) (78) (75) <459) (75) (96) (135) (153)

Проценты уплаченные (570) (239) (160) (90) (70) Г (45)" (17) (18) (И) 1 (64) (8) (7) (20) (29)

Курсовые разницы (694) 216 ' 43 (29) 72 * (17Й) (73) (14) 9 (92) (41) 6 (44) (39)

Прочие налоги (859) (384) юр (423) (578) оШ (426) (373) (379) (421) (2628) (447) (574) (753) (854)

Прочие расходы (1316) (630) (8?) (167) 80 <100) (30) (6) (72) 8 (176) (19) (27) (24) (106)

Прибыль до налогообложения (1 475) 2 037 4 950 2302 2 648 986 1 125 1 183 572 3810 649 970 1335 856

Налог на прибыль (1 360) (788) П 201) (639) (568) - (702). (470) (235) 149 (146) Х046) (198) (211) (491) 154

Чистая прибыль (2 835) 1250 'Ив 1662 2 081 3164 516 890 1332 426 зо<И 451 759 844 1010

Базовая и разводненная прибыль на акцию (0,96) 0,69 Х 1.68 0,75 0,93 0,25 0,41 0,62 0,19 0,21 0,35 0,39 0 47

* Источник - \vwvv уикоз ги

полезных ископаемых; переработка нефти и прочих полезных ископаемых; производство нефтепродуктов, нефтехимической и иной продукции; транспортировка нефти; реализация нефти, нефтепродуктов и иной продукции). В конечном итоге на рынок поступают сырая нефть и нефтепродукты. Административная структура с двумя ветвями администрирования и выделением управляющих компаний ЗАО ЮКОС ЭП, ЗАО ЮКОС РМ и ЗАО ЮКОС Москва согласно планам руководства играет системообразующую роль и определяет остальные составляющие ФОС ходинга.

Развивая заложенные в исследуемом ходинге предпосыки с учетом конкретной сложившейся в нем ФОС, автор предложил схему диверсификации ответственности, которая заключаются в том, чтобы исключить возможность дачи головной компанией обязательных для компании ходинга указаний, а для сохранения применяемой системы централизованного управления закрепить данную функцию за управляющими компаниями разного уровня, в результате чего происходит повышение финансовой устойчивости ходинга.

На современном этапе развития НК ЮКОС бюджетно-плановый процесс не соответствует по своему уровню потребностям этого крупного и динамично развивающегося ходинга. Основными проблемами являются разобщенность планирования в рамках ходинга и недостаточная методологическая проработанность процесса составления консолидированных планов, равно как и недостаточная гибкость финансового управления. Автором предложена организационно-методическая модификация бюджетно -планового процесса в ходинге НК ЮКОС, которая заключается в следующем.

Применяемая схема организации бюджетно-планового процесса приводится в соответствие со сложившейся ФОС ходинга: учитываются центры финансовой ответственности, механизмы трансфертного ценообразования, производственная, административная и информационная структуры. Существующая система планирования в ходинге и отдельных его предприятий трансформируется с учетом рекомендуемой схемы взаимосвязи бюджетных параметров: гармонизуется ресурсное планирование отдельных предприятий ходинга для обеспечения координации их деятельности; осуществляется консолидированное ресурсное планирование в целом по ходингу и в разрезе ветвей администрирования, на основе которого с применением ряда параметров формируются консолидированные бюджеты доходов и расходов, инвестиций; на основе бюджетов каждой компании и ходинга в целом осуществляется казначейское управление по каждой компании и в целом по ходингу; бюджетно-плановый процесс организуется в динамике с разбивкой по месяцам и необходимой степенью детализации, обеспечивая гибкое реагирование на изменение внешних и внутренних параметров или уровня активности компании. Организация бюджетно-планового процесса в ходинге строится на основе предложенного агоритма с учетом разделения пономочий и выявленной цикличности планирования. В бюджетно-плановый процесс вносятся гибкость и адаптивность: на базе расширенного бюджетирования в ходинге с механизмами консолидации образуется динамическая модель деятельности

ходинга с заданием ряда параметров; в качестве временных параметров планирования внедряются элементы скользящего бюджетирования; для расчета плановых показателей в их взаимосвязи используются регламенты, обеспечивающие управленческую гибкость.

Непосредственный экономический эффект от внедрения предложенных рекомендаций заключается в повышении уровня системы управления ходингом: в снижении издержек, повышении эффективности использования активов, высвобождении времени топ-менеджеров, мобилизации допонительных ресурсов, необходимых для укрепления конкурентных позиций на рынке. В более конкретном рассмотрении автором выделен ряд ПУНКТОВ повышения эффективности управления в исследуемом ходинге. При этом также возникает сопутствующий экономический эффект от внедрения в ходинге автоматизированной информационной системы.

В условиях значительной доли внутриходинговых оборотов в деятельности НК ЮКОС данные автором рекомендации по применению механизма трансфертных цен с целью избежания наступления неблагоприятных налоговых последствий являются весьма актуальными и позволяют консолидировать прибыль на верхних уровнях ходинга, обеспечивая ее более эффективное использование на различного рода инновации, развитие производства и новые проекты.

В ходе исследования выявлено, что применяемая схема движения денежных потоков в ходинге НК ЮКОС недостаточно эффективна в отношении расчетов с контрагентами и трансфертов внутри ходинга. Данные диссертантом рекомендации по оптимизации управления денежными потоками состоят в том, чтобы усилить централизацию управления денежными средствами в ходинге и осуществлять платежи контрагентам непосредственно со счетов банка группы, расширив при этом управленческие функции казначейства и обеспечив интеграцию казначейского планирования в общую бюджетную модель деятельности ходинга.

В результате применения предложенных мер повышается скорость прохождения платежей на 0,5-1 день; предотвращается отвлечение значительных сумм денежных средств из оборота банка группы (в 2000 г. - 1 417 мн. дол. США, в 2001 г. - 2 424 мн. дол. США, в 2002 г. - 2 682 мн. дол. США); повышается рентабельности активов (по уровню внутриходинговых расчетов 2002 г. потери за счет отвлечения средств составили около 122 тыс. дол. США из расчета установленной в НК ЮКОС минимальной нормы доходности).

Апробация предложенной модели согласования экономических интересов в ходинге на примере перераспределения инвестиционных ресурсов компаний НК ЮКОС в условиях централизованного управления ими с целью получения совокупного синергетического эффекта подтвердила ее экономическую эффективность. Расчетный экономический эффект оптимизации инвестиционной программы составляет 12 733 тыс. руб.

Проведенное автором апробирование разработанных теоретических и методических положений, способствующих повышению эффективности

управления в ходинге посредством повышения управленческой гибкости и с учетом специфики его экономической природы, подтвердило их обоснованность и экономическую целесообразность.

В заключении работы сформулированы основные теоретические выводы и практические рекомендации по теме диссертационного исследования.

СПИСОК РАБОТ, ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ

1. Прокопович Д.А. Ходинг: централизация управления и ограничение ответственности // Теория и практика хозяйственной деятельности: Сб. материалов 2-й Всерос. науч.-практ. конф. - Пенза, 2001. - 155 с. - С. 117-119. -0,15 печ. л.

2. Прокопович Д.А. Информация и коммуникации в ходинге: проблемы и особенности // Информация - Коммуникации - Общество (ИКО-2001): Материалы Междунар. науч. конф. Санкт-Петербург, 13-14 ноября 2001 г. - СПб.,

2001.-287 с.-С. 160.-0,1 печ. л.

3. Прокопович Д.А. Бюджетирование как метод управления ходингом // Социально-экономические приоритеты регионального развития: Материалы Всерос. науч.-практ. конф. студентов и молодых ученых. 13-14 декабря 2001 г. Ч. 1 / Самар. гос. экон. акад. - Самара, 2001. - 352 с. - С. 115-117. - 0,15 печ. л.

4. Прокопович Д.А. Некоторые вопросы перераспределения денежных средств в ходинге // Наука и практика организации производства и управления (Организация-2001): Сб. науч. докл. Междунар. науч.-практ. конф. / Ат. гос. техн. ун-т. им. И.И. Позунова. - Барнаул: Изд-во АтГТУ, 2001. - 248 с. -С. 186-189.-0,15 печ. л.

5. Прокопович Д.А. Особенности антикризисного управления в ходинге // Антикризисное управление в России в современных условиях: Материалы 3-й Всерос. молодежной науч.-практ. конф. / МГТУ им. Н.Э. Баумана; РЭА им. Г.В. Плеханова. - М., 2001. - 188 с. - С. 132-133. - 0,1 печ. л.

6. Прокопович Д.А. Как избежать налогового контроля при перераспределении денежных средств в ходинге? // Консультант. - 2002. - № 2. - С. 74-76. -0,4 печ. л.

7. Прокопович Д.А. Проблемы построения информационно-коммуникационной системы в ходинге // Наука, бизнес, образование '2002: Материалы 5-й юбил. Всерос. науч. конф. / Самар. гос. техн. ун-т. - Самара,

2002. -176 с. - С. 145-146. - 0,15 печ. л.

8. Прокопович Д.А. Понятие ходинг и его правовое закрепление в российском законодательстве // Высшее образование, бизнес, предпринимательство '2002: Межвуз. сб. науч. тр. / Самар. гос. техн. ун-т. - Самара, 2002. - 171 с. -С. 93-101.-0,6 печ. л.

9. Прокопович Д.А. Концепция гибкого финансового управления в ходинге // Математические методы и информационные технологии в экономике, социологии и образовании: Сб. ст. 10-й Междунар. науч.-техн. конф. / Пенз. тех-нол. ин-т.; Привож. Дом знаний. - Пенза, 2002. - 354 с. - С. 49-51. -0,15 печ. л.

10. Прокопович Д.А. Модель ценообразования по торговым операциям в агроходинге // Математические методы и информационные технологии в эко-

номике, социологии и образовании: Сб. ст. 10-й Междунар. науч.-техн. конф. / Пенз. технол. ин-т.; Привож. Дом знаний. - Пенза, 2002. - 354 с. - С. 167-169. -0,2 печ. л.

11. Прокопович Д. А. Ходинг как элемент стабилизации развития рыночной экономики России // Стабилизация экономического развития Российской Федерации: Сб. материалов 1-й Всерос. науч.-практ. конф. / МНИЦ ПГСХА -Пенза, 2002. - 344 с. - С. 240-242. - 0,1 печ. л.

12. Прокопович Д.А. Стратегическое планирование как базис для гибкого финансового управления ходингами // Социально-экономические аспекты современного развития России: Сб. материалов Всерос. науч.-практ. конф. / Привож. Дом знаний; Фил. Всерос. заочн. фин.-экон. ин-та. - Пенза, 2003. -150 с. -С. 101-105.-0,2 печ. л.

13. Прокопович Д.А. Методы визуализации интегральной оценки финансово-экономического состояния предприятия // Социально-экономические аспекты современного развития России: Сб. материалов Всерос. науч.-практ. конф. / Привож. Дом знаний; Фил. Всерос. заочн. фин.-экон. ин-та. - Пенза, 2003. -150 с. - С. 105-107. - 0,25 печ. л.

14. Прокопович Д.А. Особенности определения организационной структуры ходинга // Инновационные технологии научных исследований социально-экономических процессов: Сб. ст. Междунар. науч.-практ. конф. / Привож. Дом знаний; Фил. Всерос. заочн. фин.-экон. ин-та. - Пенза, 2003. - 228 с. - С. 38-41. -0,2 печ. л.

15. Прокопович Д.А. Временные параметры процесса бюджетирования в ходинге // Экономика Повожья: Материалы 2-й Всерос. науч.-техн. конф. / Самар. гос. техн. ун-т. - Самара, 2003. -131 с. - С. 65-68. - 0,2 печ. л.

16. Прокопович Д.А. Организационная структура ходингов: общее и частное // Стабилизация экономического развития Российской Федерации: Сб. материалов 2-й Всерос. науч.-практ. конф. - Пенза: РИО ПГСХА, 2003. - 240 с. -С. 174-177.-0,15 печ. л.

17. Прокопович Д.А. Информационная составляющая организационной структуры ходинга // Информация - Коммуникации - Общество (ИКО-2003): Тез. докл. и выступи. Междунар. науч. конф. Санкт-Петербург, 11-12 ноября 2003 г. - СПб., 2003. - 281 с. - С. 333-336. - 0,15 печ. л.

18. Прокопович Д.А. Механизмы согласования экономических интересов в ходинге // Проблемы развития предприятий: теория и практика: Материалы 3-й Междунар. конф. 20-21 ноября 2003 г. Ч. 1. Экономика предприятия. Организация производства. Внешнеэкономическая деятельность предприятия. - Самара: Изд-во Самар. гос. экон. акад., 2003. - 444 с. - С. 121-126. - 0,3 печ. л.

19. Прокопович Д.А. Организационно-методическая модификация системы планирования в ходинге НК ЮКОС // Хозяйствующий субъект: новое экономическое состояние и развитие: Материалы Междунар. науч.-практ. конф. молодых ученых. Ч. 1 / Ярослав, гос. ун-т. - Ярославль: Концерн Подати, 2003.-184 с.-С. 157-160.-0,2 печ. л.

Лицензия ИД№ 06360 от 30.11.2001 г. Подписано в печать 30.01.2004 г. Формат 60*84/16. Бум. писч. бел. Печать офсетная. Гарнитура лTimes New Roman. Объем 1,5 печ. л. Тираж 140 экз. Заказ № 469. Отпечатано в типографии СГЭА. Самара, ул. Советской Армии, 141.

i - 32 О О

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Прокопович, Данил Александрович

ВВЕДЕНИЕ.

ГЛАВА I. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ ФОРМИРОВАНИЯ ХОДИНГОВ: СУЩНОСТЬ, СОСТОЯНИЕ, ПЕРСПЕКТИВЫ.

1.1. Специфика экономической сущности ходинга.

1.2. Организационные основы формирования системы гибкого управления в ходингах.

ГЛАВА II. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ХОДИНГЕ.

2.1. Организация оперативного управления денежными средствами в ходинге.

2.2. Методические основы гибкого управления в ходинге.

2.3. Специфика оценки финансового состояния ходингов.

ГЛАВА III. ОСНОВНЫЕ РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ХОДИНГЕ НК ЮКОС.

3.1. Организационно-методическая модификация системы планирования в ходинге.

3.2. Оптимизация управления денежными потоками в ходинге.

Диссертация: введение по экономике, на тему "Организационно-экономические резервы повышения эффективности управления в ходинге"

Актуальность темы исследования. В современной экономической науке постоянно растет интерес к различным формам предпринимательских объединений, к которым, в частности, относятся такие сравнительно молодые и динамично развивающиеся структуры, как ходинги. Практикой доказано, что ходинговая форма организации бизнеса весьма жизнестойка и эффективна, обладает рядом преимуществ, которые не свойственны предприятиям, функционирующим самостоятельно. Благодаря высокому внутреннему потенциалу и способности к адаптации в нестабильных рыночных условиях ходинги получили широкое распространение в развитых странах мира. В зарубежных странах ходинги действуют во всех важнейших отраслях хозяйства: промышленности, банковском деле, финансовых операциях, торговле, транспорте и т.д. В российской практике в период становления рыночных отношений образовалось много ходингов. В первую очередь, это обусловлено проведением широкомасштабной приватизации государственной собственности, высокой концентрацией промышленного производства, финансового капитала и других отраслей экономики, отсутствием источников инвестиций для инновационного развития.

Вместе с тем ходинги заключают в себе ряд имманентных противоречий и относятся к разряду сложных экономических систем, управление которыми требует применения специальных методов, чтобы в поной мере реализовать заложенные в них преимущества. Данное обстоятельство в совокупности со спецификой транзитивной экономики и общей новизной ходинговой интеграции обусловливает актуальность вопросов теории и практики управления ходингами. Поскольку данная форма организации бизнеса имеет под собой финансовую основу, к таким вопросам дожны относиться и вопросы финансового управления в ходингах.

В современных условиях высокой динамичности внешнего окружения хозяйствующие субъекты вынуждены гибко реагировать на его изменения для сохранения или увеличения своей конкурентоспособности. Поэтому наиболее важной представляется проблема организационного построения и методов управления в ходингах, направленного на повышение его гибкости и способности оперативно реагировать на изменения потребностей внешней среды. Это и определило направленность диссертационной работы, в которой решается комплекс задач по вскрытию организационно-экономических резервов повышения эффективности управления в ходинге с тем, чтобы наиболее поно реализовать преимущества данной формы организации бизнеса в условиях волатильности внешней и внутренней среды.

Степень разработанности научной проблемы. Значительный вклад в исследование проблем создания, функционирования и управления крупными корпоративными структурами, в изучение становления корпоративной интеграции и перспектив ее развития внесли отечественные и зарубежные ученые и исследователи: А.Г. Аганбегян, Р. Акофф, И. Ансофф, Мст.П. Афанасьев, С.А. Батчиков, О.И. Боткин, Ю.Б. Винслав, В.М. Глушков, В.И. Данилин, В.К. Даугела, В.Е. Дементьев, А.Е. Карлик, Б. Карлоф, А.Е. Когут, Т. Коно, П.В. Кузнецов, Р. Левандовски, Е.В. Ленский, В.В. Леонтьев, Х.Х. Мингазов,

A.Н. Петров, Ю.А. Петров, С.Э. Пивоваров, Г.Х. Попов, М. Портер, X. Райфа, АЛО. Савин, В.Е. Савченко, Ю.А. Санамов, Э.А. Уткин, Г.-Д. Хауштейн, В. Хойер,

B.А. Цветков, С.С. Шаталин, Ю.В. Якутии, Э. Янч и многие другие.

Анализ ходинговых объединений нашел наибольшее отражение в работах В.В. Авиловой, Е.М. Авраамовой, Э.А. Азроянца, П.А. Аркина, Л.А. Беркович,

B.В. Болотина, С.Ю. Глазьева, А.Р. Горбунова, А.В. Евсеенко, B.C. Зверева, О. Лукашенко, Д.С. Львова, Л.Н. Макаревича, Ю.С. Масленченкова, Н.А. Мильчаковой, Ю.Р. Чаплыгина, Б.А. Ерзнкяна и др.

Основные аспекты финансового менеджмента исследовались в работах западных авторов: Л. Гапепски, Л.А. Бернстайна, Р. Брейли, Ю. Бригхема,

C. Майерса, Дж. К. Ван Хорна. Особенности управления финансами корпораций в современных условиях рассматривались И.Т. Балабановым, В.В. Ковалевым, М.В. Романовским, Е.С. Стояновой, М.А. Федотовой и другими.

Общетеоретические основы формирования и совершенствования организационных структур управления заложены и развиты в работах С. Бира, А.А. Богданова, П.В. Забелина, С. Ковалевски, Б.З. Мильнера, Ф. Тейлора, А. Файоля, В.И. Франчука, М. Хаммера, Дж. Чампи, С. Янга.

Вопросы управленческой гибкости находят отражение в работах И. Ансоффа, С. Биидера, С.Н. Глаголева, Б.И. Кузина, О.Е. Николаевой, В.Н. Самочкииа, Ж.-К. Тарондо, Г.М. Шахдинарова, Р.С. Шохирева, В.Н. Юрьева.

Отдавая дожное работам перечисленных авторов, следует отметить, что не все аспекты данной проблемы достаточно изучены. Несмотря на многообразие подходов, до сих пор отсутствует единство в определении ключевых понятий ходинговой формы интеграции. Хотя в западной и отечественной экономической литературе достаточно подробно изложены основные вопросы финансового менеджмента, можно говорить о недостаточном количестве работ, посвященных именно исследованию проблем организации гибкого финансового управления в ходинге. В современной научной литературе гибкость декларируется в качестве одной из целей управления либо применяется для ретроспективного анализа достигнутых результатов, тогда как организационно-методическим аспектам применения принципа гибкости при выработке перспективных управленческих решений не уделяется дожного внимания.

Актуальность проблемы, ее сложность и недостаточная разработанность, дискуссионность ее отдельных подходов, а также реальная необходимость совершенствования практики управления ходингами в современных условиях хозяйствования определили выбор темы диссертационного исследования, его цели и задач.

Цель диссертационного исследования - выявить организационно-экономические резервы и разработать методические рекомендации по повышению эффективности управления в ходингах.

Для реализации обозначенной цели автором были поставлены следующие задачи:

- исследование специфики экономической природы ходингов;

- выделение организационных основ гибкого управления в ходинге;

- разработка способов организации управления денежными потоками в ходинге;

- описание принципов и выявление специфики осуществления планирования в ходинге при использовании бюджетного метода управления с учетом его модификации, направленной на повышение гибкости управления;

- разработка методики и модели согласования экономических интересов в ходинге;

- исследование проблем оценки финансово-экономического состояния ходингов;

- оценка экономической эффективности организации гибкого управления в конкретных ходингах.

Структурно-логическая схема исследования представлена на рис. 1.

Организационно-экономические резервы повышения эффективности управления в ходинге

Организационно-экономические проблемы О т>

Экономическая сущность ходинга

Организационные основы гибкого управления (ГУ) в ходинге

Понятие ходинга

Специфика экономической природы ходинга

Концепция ГУ

Организационный контекст ГУ в ходинге

Понятие финансово-организационной структуры (ФОС)

Правовое регулирование организационно-экономических отношений в ходинге

Условия диверсификации ответственности в ходинге

Организационно-методические аспекты повышения эффективности О тт тх

Вопросы управления денежными потоками в ходинге

Финансовое планирование

Методы анализа движения денежных средств

Варианты организации оперативного управления денежными средствами в ходинге

Согласование экономических интересов в ходинге

Принципы, функции и специфика бюджетного метода управления (БМУ) в ходинге

Организация казначейства и клирингового центра

Трансфертное ценообразование

Модификация

БМУ с учетом концепции ГУ

Временные

-> параметры бюджетирования

Бюджетные регламенты

Методика и экономико-математическая модель согласования экономических интересов в ходинге iZ.

Специфика оценки финансового состояния ходинга

Специальная методика расчета коэффициентов ликвидности в ходинге

Организационно-экономические резервы

Оптимизация управления денежными потоками в ходинге НК ЮКОС

Организационно-методическая модификация системы планирования в ходинге НК ЮКОС

Применение модели согласования экономических интересов в ходинге ПК ЮКОС

Эмпирическое обоснование специфики оценки финансового состояния ходинга

Рисунок 1. Схема логической последовательности и взаимосвязи разрабатываемых задач.

Предметом исследования являются экономические процессы и организационно-экономические взаимодействия, возникающие в ходе управления ходингом и заключающие в себе резервы повышения его эффективности.

Объектом исследования выступает ходинговая форма интеграции предприятий.

Теоретическую и методологическую основу исследования составляет диалектический подход к изучению экономических явлений и процессов на базе использования общей концепции функционирования рыночной экономики, научных трудов отечественных и зарубежных ученых-экономистов по различным аспектам исследуемой темы. В качестве специальных инструментов исследования в диссертации использовались методы экономико-математического моделирования, методы теории нечетких множеств, методы оптимизации, методы финансово-экономического анализа, бюджетирования.

Информационную базу исследования составили законодательные и нормативные акты Российской Федерации, Международные стандарты финансовой отчетности (IAS), а также аналитические и отчетные данные ряда предприятий за 1998-2002 гг. Обработка исходной информации проводилась с использованием современных средств вычислительной техники с применением пакетов прикладных программ лMicrosoft Word, лMicrosoft Excel, л1С: Бухгатерия, лProject Expert.

Научная новизна диссертационного исследования состоит в разработке методических и практических предложений и рекомендаций по повышению эффективности управления в ходингах, в том числе посредством повышения его гибкости.

Полученные автором научные результаты, определяющие научную новизну исследования и выносимые на защиту, состоят в следующем:

- в контексте исследования специфики экономической природы ходингов уточнено содержание категории ходинг, выявлена специфика ходинговой формы интеграции предприятий;

- в рамках исследования организационных основ гибкого управления в ходинге сформулирована концепция гибкого управления; введено понятие финансово-организационной структуры, обосновываются правомерность и необходимость введения такого понятия в отношении ходингов;

- в рамках выявления резервов повышения эффективности управления в ходинге предложен способ организации в нем централизованного управления денежными средствами на базе создания казначейства и клирингового центра; выявлены организационно-экономические особенности применения механизмов трансфертного ценообразования в ходинге; предложены способы модификации бюджетного метода управления, направленной на реализацию концепции гибкого управления в ходинге посредством применения специальных временных параметров бюджетирования и бюджетных регламентов; разработаны методика и экономико-математическая модель согласования экономических интересов в ходинге;

- в контексте исследования проблем оценки финансово-экономического состояния ходингов на примере показателей ликвидности продемонстрирована необходимость применения специальных методов; разработана методика, позволяющая получить более адекватную оценку ликвидности ходинга.

Практическая значимость исследования определяется тем, что содержащиеся в диссертации теоретические разработки и рекомендации прикладного характера могут быть использованы руководителями и специалистами финансово-экономических служб в практике управления ходингами для повышения релевантности и эффективности управленческих решений, оптимизации финансово-организационной структуры ходингов, совершенствования управления ходингами и анализа их финансового состояния. Применение полученных в исследовании результатов позволяет использовать на практике преимущества ходингов как рациональной формы организации бизнеса. Результаты диссертационной работы могут быть также использованы в научно-исследовательской и преподавательской работе в области корпоративного управления и корпоративных финансов.

Апробация результатов исследования. Отдельные положения и сформулированные в диссертации выводы и предложения нашли практическую реализацию при структуризации ходингов и формировании системы финансового управления производственно-коммерческой деятельности в НК ЮКОС, а также на ряде предприятий Самарской области: ОАО Вогабурмаш, ОАО Тольяттихлеб, ЗАО СМАРТС.

Материалы диссертации используются в учебном процессе по курсу Экономика организации (предприятия) в Самарском муниципальном университете Наяновой. Полученные в ходе исследования результаты нашли отражение в материалах международных и всероссийских конференций в Москве, Санкт-Петербурге, Самаре, Барнауле, Пензе, Ярославле. По теме диссертации автором опубликовано 19 работ общим объемом 3,9 печ. л.

Структура работы отражает общий замысел и логику исследования и обусловлена поставленной целью и задачами. Диссертация состоит из введения, трех глав, заключения, библиографического списка и приложений. Работа изложена на 203 страницах машинописного текста и содержит 24 таблицы, 27 рисунков и 38 формул.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Прокопович, Данил Александрович

ЗАКЛЮЧЕНИЕ

В соответствии с поставленной целью в настоящем исследовании выявлены организационно-экономические резервы и разработаны методические рекомендации по повышению эффективности управления в ходингах посредством повышения его гибкости. Реализация цели диссертационного исследования позволила решить поставленные задачи, в процессе чего были получены следующие научные и практические результаты:

- предложено и обосновано авторское определение ходинга в современном понимании;

- выделены основные факторы, обуславливающие специфику экономической природы ходингов;

- сформулирована концепция гибкого управления ходингом;

- введено понятие финансово-организационной структуры, обосновывается правомерность и необходимость введения такого понятия в отношении ходингов;

- выявлены условия диверсификации финансовой ответственности в рамках ходинга;

- предложено системное обоснование и уточненная методика анализа движения денежных средств косвенным методом;

- предложен способ организации централизованного управления денежными средствами в ходинге на базе создания казначейства и клирингового центра;

- выявлены организационно-экономические особенности применения механизмов трансфертного ценообразования в ходинге;

- раскрыты функции бюджетного метода управления применительно к ходингам;

- описаны варианты организации бюджетного метода управления в ходинге в зависимости от особенностей организации движения ресурсных потоков в ходинге;

- на примере показателей ликвидности продемонстрирована необходимость применения специальных методов оценки финансового состояния ходингов.

На основе перечисленные выше теоретических вопросов, связанных с выявлением организационно-экономических резервов повышения эффективности управления в ходингах, в данной работе получены следующие методические и практические результаты.

В методической области: предложены способы организационно-методической модификации бюджетного метода управления, направленной на реализацию концепции гибкого управления в ходинге, посредством применения специальных временных параметрах бюджетирования и бюджетных регламентов;

- сформулированы рекомендации по структурированию ходингов с целью эффективного применения механизмов трансфертного ценообразования;

- разработаны методика и экономико-математическая модель согласования экономических интересов в ходинге;

- разработана методика расчета коэффициентов ликвидности с учетом выявленной специфики экономической сущности ходингов и условий диверсификации ответственности в ходингах.

В области практики:

- предложена схема диверсификации ответственности в ходинге НК ЮКОС с целью повышения его финансовой устойчивости;

- предложена организационно-методическая модификация бюджетно-планового процесса в ходинге НК ЮКОС, которая включает в себя: схему взаимосвязи составляющих бюджетирования в ходинге, образующих динамическую модель деятельности ходинга, объединяющую ресурсное планирование, непосредственно бюджетирование и казначейское управление; агоритм организационного построения бюджетно-планового процесса; элементы скользящего бюджетирования; бюджетные регламенты, обеспечивающие управленческую гибкость;

- даны рекомендации по оптимизации управления денежными потоками в ходинге НК ЮКОС и, в частности, по организации казначейского управления.

- рекомендована к использованию в процессе принятия инвестиционных решений в рамках ходинга НК ЮКОС методика и экономико-математическая модель согласования экономических интересов в ходинге.

Сформулированные концептуальные и методологические положения диссертации в настоящее время нашли практическое применение в НК ЮКОС, а также на ряде предприятий Самарской области: ОАО Вогабурмаш, ЗАО СМАРТС, ОАО Тольяттихлеб. Материалы диссертации используются в учебном процессе Самарского муниципального университета Наяновой.

Общим итогом диссертационного исследования можно считать разработку теоретических и методических положений способствующих повышению эффективности управления в ходинге посредством повышения гибкости и с учетом специфики его экономической природы.

Очевидно, что проблемы, поднятые в настоящей работе, достаточно сложны и многообразны, что в сочетании с актуальностью данной тематики определяет необходимость и перспективность их дальнейшего исследования. В то же время есть основание считать, что полученные в ходе исследования выводы и рекомендации позволят на практике наиболее поно реализовать преимущества, свойственные ходинговой форме организации бизнеса.

Диссертация: библиография по экономике, кандидат экономических наук , Прокопович, Данил Александрович, Самара

1. Гражданский кодекс Российской федерации. М.: "Проспект", 2000.416 с.

2. Налоговый кодекс Российской Федерации: В 2 ч. М.: ТК Веби, Изд-во Проспект, 2003.-518 с.

3. Приказ Министерства экономики Российской Федерации от 1.10.1997 г. №118 "Об утверждении методических рекомендаций по реформе предприятий (организаций).

4. Федеральные законы "Об акционерных обществах", "Об обществах с ограниченной ответственностью". М.: Ассоциация авторов и издателей "ТАНДЕМ". Издательство "ЭКМОС", 2001 г. - 96 с.

5. Федеральный закон "Об акционерных обществах". М.: ТК Веби, Изд-во Проспект, 2003 - 80 с.

6. Аверьянов А. Диверсификация инвестиций: российский вариант // Рынок ценных бумаг, 1995. № 29. С.21-24.

7. Авилова В. Ходинги как реальность нашей экономики // Российский экономический журнал. 1994. № 2. С.24-29.