Н. Ю. Каменская основы финансового менеджмента учебное пособие

| Вид материала | Учебное пособие |

- Н. Ю. Каменская основы стратегического менеджмента учебное пособие, 2151.46kb.

- Темы рефератов по дисциплине «Теоретические основы финансового менеджмента» Историческая, 15.84kb.

- Учебное пособие Житомир 2001 удк 33: 007. Основы экономической кибернетики. Учебное, 3745.06kb.

- Концепция и методический инструмент оценки стоимости денег во времени. Концепция, 28.59kb.

- К. Д. Ушинского Институт педагогики и психологии Кафедра управления образованием Основы, 1895.05kb.

- Учебное пособие Уфа 2006 удк 658 Пашкина Т. И. Основы менеджмента/ Учебное пособие., 1786.38kb.

- И. В. Головнева психологические основы кадрового менеджмента издательство нуа народная, 2824.07kb.

- Н. Ю. Каменская оценка, анализ иуправление рисками Учебное пособие, 1625.75kb.

- Основы финансового менеджмента, 2740.35kb.

- А. М. Литовских Конспект лекций Впособии представлены основы финансового менеджмента,, 1143.16kb.

Глава 2. Управление оборотным капиталом

2.1. Общие принципы управления оборотным капиталом

Формирование политики управления оборотным капиталом включает:

1) определение состава и структуры оборотных средств;

2) установление потребности в оборотных средствах;

3) определение стратегии финансирования текущих активов.

Определение состава и структуры оборотных средств

Под структурой оборотных средств понимается соотношение между их отдельными элементами.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

– отраслевые особенности производства и характер деятельности;

– сложность производственного цикла и его длительность;

– стоимость запасов и их роль в производственном процессе;

– условия поставки и ее ритмичность;

– порядок расчетов и расчетно-платежная дисциплина.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

Определение потребности предприятия в оборотном капитале

Оптимальная обеспеченность предприятия оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы предприятия.

Завышение оборотных средств приводит к излишнему их отвлечению в запасы, к замораживанию и, как следствие, ухудшению показателей деловой активности предприятия. Занижение может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

^ Оборотные средства могут быть охарактеризованы с разных позиций, однако основными характеристиками являются их ликвидность, объём и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырьё и материалы, производит продукцию, затем продаёт её, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом.

Что касается объёма и структуры оборотных средств, то они в значительной степени определяются не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный.

В теории финансового анализа существуют две основные трактовки понятия «постоянный оборотный капитал»:

– часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла;

– минимум текущих активов, необходимый для осуществления производственной деятельности.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Целевой установкой управления оборотным капиталом является определение объёма и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

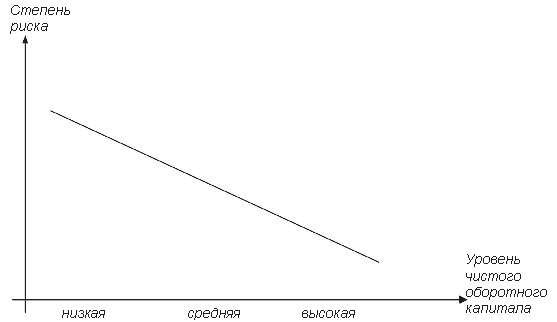

На рис. 2.1 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается.

Рис.2.1 Риск и уровень оборотного капитала

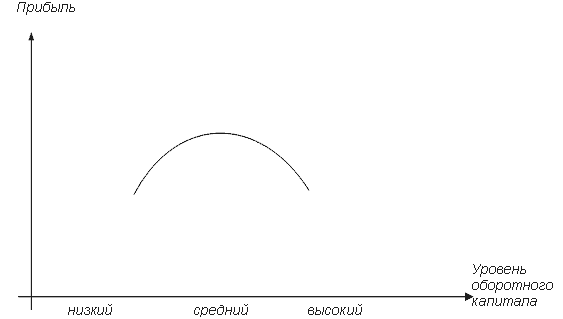

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 2.2).

Рис. 2.2 Взаимосвязь прибыли и уровня оборотного капитала

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли.

^ Эффективное управление оборотным капиталом должно обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Для этого необходимо решить две важные задачи:

- ^ Обеспечение платёжеспособности. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

- Обеспечение приемлемого объёма, структуры и рентабельности активов. Различные уровни активов по-разному воздействуют на прибыль.

Риск потери ликвидности или снижение эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

^ Можно выделить следующие явления, потенциально несущие в себе левосторонний риск:

- недостаточность денежных средств;

- недостаточность собственных кредитных возможностей (большая дебиторская задолженность);

- недостаточность производственных запасов;

- излишний объём текущих активов.

Наиболее существенные явления, потенциально несущие в себе правосторонний риск:

- высокий уровень кредиторской задолженности;

- неоптимальное сочетание между краткосрочными и долгосрочными источниками заёмных средств;

- высокая доля долгосрочного заёмного капитала.

Разработаны различные варианты воздействия на уровни риска. Основные из них:

- минимизация текущей кредиторской задолженности;

- минимизация совокупных издержек финансирования;

- максимизация полной стоимости фирмы.

Определение стратегии финансирования текущих активов

Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала. Если исходить из вполне реальной посылки, что краткосрочная задолженность не может быть источником покрытия основных средств, то очевидно, что значение этого показателя меняется от нуля до некоторой максимальной величины М. При нулевом значении показателя «чистый оборотный капитал» риск потери ликвидности достигает максимального значения; с ростом значения этого показателя риск убывает. Максимального значения М чистый оборотный капитал теоретически может достигнуть в том случае, если отсутствует краткосрочная кредиторская задолженность. В этом случае М равно стоимости текущих активов, а риск потери ликвидности равен нулю.

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала.

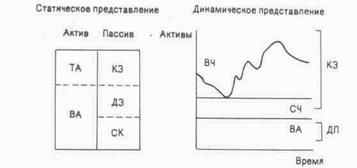

^ Известны четыре модели поведения: идеальная; агрессивная; консервативная; компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП – ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

^ Условные обозначения:

ВА – внеоборотные активы;

ТА – текущие активы (ТА = СЧ + ВЧ);

СЧ– системная часть текущих активов;

ВЧ– варьирующая часть текущих активов;

КЗ – краткосрочная кредиторская задолженность;

ДЗ – долгосрочный заемный капитал;

СК – собственный капитал;

ДП – долгосрочные пассивы (ДП = СК + ДЗ);

ОК – чистый оборотный капитал (ОК = ТА – КЗ).

Рис. 2.3. Идеальная модель финансового управления оборотными средствами

Построение идеальной модели (рис. 2.3) основывается на самой сути категорий «текущие активы» и «текущие обязательства» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия, исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА

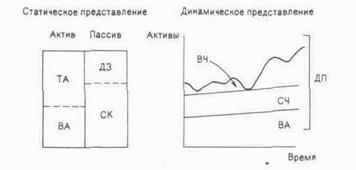

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными средствами (рис. 2.4, 2.5, 2.6), в основу которых положена посылка, что для обеспечения ликвидности, как минимум, внеоборотные активы и системная часть текущих активов должны покрыться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

Рис.2.4. Агрессивная модель финансового управления оборотными средствами

Агрессивная модель (рис. 2.4) означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ

Консервативная модель (рис. 2.5) предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК = ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП =ВА + СЧ + ВЧ

^ Рис.2.5 Консервативная модель финансового управления оборотными средствами

Компромиссная модель (рис. 2.6) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ

^ Рис.2.6 Компромиссная модель финансового управления оборотными средствами

Основные составляющие оборотного капитала:

– производственные запасы предприятия;

– дебиторская задолженность;

– денежные средства и ценные бумаги.

^ Производственные запасы предприятия включают в себя: сырьё и материалы, незавершённое производство, готовую продукцию и прочие запасы. Достаточно большой запас сырья и материалов спасает предприятие от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет дольше и более экономно управлять производством.

^ Дебиторская задолженность – важный компонент оборотного капитала. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический компонент дебиторской задолженности – векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги).

^ Денежные средства и ценные бумаги – наиболее ликвидная часть текущих активов. К денежным средствам относятся деньги в кассе, на расчётных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.