Планирование денежных потоков 18 стр 3 Основы анализа денежных потоков 23 стр

| Вид материала | Диплом |

- Рекомендации по совершенствованию учета денежных потоков 15 Анализ денежных потоков, 646.46kb.

- Бизнес-план ЧП «бок» как основа денежных потоков по инвестиционной деятельности Концепция, 1236.27kb.

- Программа специального курса "Краткосрочная финансовая политика", 457.56kb.

- Анализ денежных потоков, 37.39kb.

- Планирование денежных потоков 14 Разработка платежного календаря 19 > Сущность денежного, 506.94kb.

- ® Понятия денежных потоков и условных денежных потоков в контексте финансовой концепции, 281.31kb.

- Отчет о движении денежных средств, рассматриваемый совместно с другими компонентами, 227.64kb.

- Методика расчета времени обращения денежных средств 20 2 Анализ движения потоков денежных, 384.06kb.

- Оперативное планирование денежных потоков организации. Управление денежными потоками, 125.14kb.

- Закон приморского края, 196.64kb.

^ 2.1 Общая характеристика предприятия

Полное фирменное наименование: Открытое Акционерное Общество «Московская городская телефонная Сеть»

Высшим органом управления Общества является собрание акционеров, в промежутках между собраниями – Совет директоров во главе с председателем.

Исполнительный орган ОАО «МГТС» - Правление во главе с Генеральным директором.

Целью общества является извлечение прибыли.

Основным способом удовлетворения имущественных интересов акционеров по извлечению доходов из акций ОАО МГТС рассматривает рост капитализации Общества.

При наличии прибыли Компания стремится выплачивать своим акционерам дивиденды. Общество придает важное значение необходимости разработки и утверждения Советом директоров внутреннего документа – Положения о дивидендной политике, и раскрытию информации о дивидендной политике ОАО МГТС.

Прибыль преимущественно направляется на финансирование уставной деятельности и в резерв, формируемый для целей определенных действующим законодательством.

В целях обеспечения защиты прав собственности акционеров на акции ОАО МГТС, создания наиболее благоприятных условий для реализации акционерами своих прав распоряжаться принадлежащими им акциями Общество передает на договорной основе систему ведения реестра своих акционеров регистратору, имеющему лицензию на осуществление деятельности по ведению реестра, являющемуся одним из лидеров отрасли, а также обладающему безупречной репутацией.

Общество является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, созданное за счет вкладов, а также произведенное или приобретенное обществом в процессе его деятельности.

Имущество, принадлежащее обществу, учитывается на его самостоятельном балансе в соответствии с правилами бухгалтерского учета, установленными действующими законодательством и иными правовыми актами.

Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами.

Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности.

В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг.

Таблица 1. Агрегированный баланс ОАО «МГТС» за 2007–2009 гг., тыс. руб.

| АКТИВ | 2007 | 2008 | 2009 | Изменение 2008 к 2007 | Изменение 2009 к 2008 | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| ^ 1. Внеоборотные активы | | ||||||

| Нематериальные активы | 39257 | 42889 | 35790 | 3632 | 9,25% | -7099 | -16,55% |

| Основные средства | 24463400 | 27139194 | 32976404 | 2675794 | 10,94% | 5837210 | 21,51% |

| Незавершенное строительство | 3954268 | 5376563 | 1610375 | 1422295 | 35,97% | -3766188 | -70,05% |

| Долгосрочные финансовые вложения | 9151068 | 10558919 | 13552873 | 1407851 | 15,38% | 2993954 | 28,35% |

| Отложенный налоговый актив | 284731 | 333069 | 347940 | 48338 | 16,98% | 14871 | 4,46% |

| Прочие внеоборотные активы | 59797 | 54108 | 22030 | -5689 | -9,51% | -32078 | -59,29% |

| Итого по разделу 1 | 37952521 | 43504742 | 48545412 | 5552221 | 14,63% | 5040670 | 11,59% |

| ^ 2. Оборотные активы | | ||||||

| Запасы | 1046577 | 1017038 | 855097 | -29539 | -2,82% | -161941 | -15,92% |

| Начисленный налог на добавленную стоимость по приобретенным ценностям | 172849 | 126417 | 90821 | -46432 | -26,86% | -35596 | -28,16% |

| Дебиторская задолженность | 3844980 | 4656843 | 4330285 | 811863 | 21,11% | -326558 | -7,01% |

| Краткосрочные финансовые вложения | 1578841 | 4411490 | 1294294 | 2832649 | 179,41% | -3117196 | -70,66% |

| Денежные средства | 625224 | 581186 | 97648 | -44038 | -7,04% | -483538 | -83,20% |

| Итого по разделу 2 | 7268471 | 10792974 | 6668145 | 3524503 | 48,49% | -4124829 | -38,22% |

| Баланс | 45220992 | 54297716 | 55213557 | 9076724 | 20,07% | 915841 | 1,69% |

| | |||||||

| ПАССИВ | 2006 | 2007 | 2008 | Изменение 2007 к 2006 | Изменение 2008 к 2007 | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| ^ 3. Капитал и резервы | | ||||||

| Уставный капитал | 3831802 | 3831802 | 3831802 | 0 | 0% | 0 | 0% |

| Добавочный капитал | 15397876 | 18239177 | 18201256 | 2841301 | 18,45% | -37921 | -0,21% |

| Резервный капитал | 191590 | 191590 | 191590 | 0 | 0% | 0 | 0% |

| Фонды и нераспределенная прибыль | 18242958 | 24405509 | 26535626 | 6162551 | 33,78% | 2130117 | 8,73% |

| Итого по разделу 3 | 37664226 | 46668078 | 48760273 | 9003852 | 23,91% | 2092195 | 4,48% |

| ^ 4. Долгосрочные пассивы | | ||||||

| Заемные средства | 2991147 | 2437940 | 242438 | -553207 | -18,49% | -2195502 | -90,06% |

| Отложенные налоговые обязательства | 704568 | 1051769 | 386902 | 347201 | 49,28% | -664867 | -63,21% |

| Прочие долгосрочные пассивы | 192 | 0 | 0 | -192 | -100% | 0 | 0% |

| Итого по разделу 4 | 3695907 | 3489709 | 629340 | -206198 | -5,58% | -2860369 | -81,97% |

| ^ 5. Краткосрочные пассивы | | ||||||

| Заемные средства | 328597 | 310945 | 352244 | -17652 | -5,37% | 41299 | 13,28% |

| Кредиторская задолженность | 1774014 | 2125055 | 3765994 | 351041 | 19,79% | 1640939 | 77,22% |

| Расчеты по дивидендам | 8697 | 20558 | 15213 | 11861 | 136,38% | -5345 | -26% |

| Доходы будущих периодов | 1749551 | 1663371 | 1472769 | -86180 | -4,93% | -190602 | -11,46% |

| Резервы предстоящих расходов | 0 | 0 | 217724 | 0 | 0% | 217724 | 0% |

| Итого по разделу 5 | 3860859 | 4139929 | 5823944 | 279070 | 7,23% | 1684015 | 40,68% |

| БАЛАНС | 45220992 | 54297716 | 55213557 | 9076724 | 20,07% | 915841 | 1,69% |

В целом следует отметить увеличение величины имущества предприятия на 915841 тыс. руб., или на 1,69% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет увеличения величины внеоборотных активов на 5040670 тыс. руб., или на 11,59%, при этом обротные активы уменьшились на 4124829 тыс. руб. или на 38,22%, что привело к изменению структуры актива баланса.

В структуре актива возросла доля внеоборотных активов с 80,12% в 2008 г. до 87,92% в 2009 г. и сократилась доля оборотных активов с 19,88% до 12,08%.

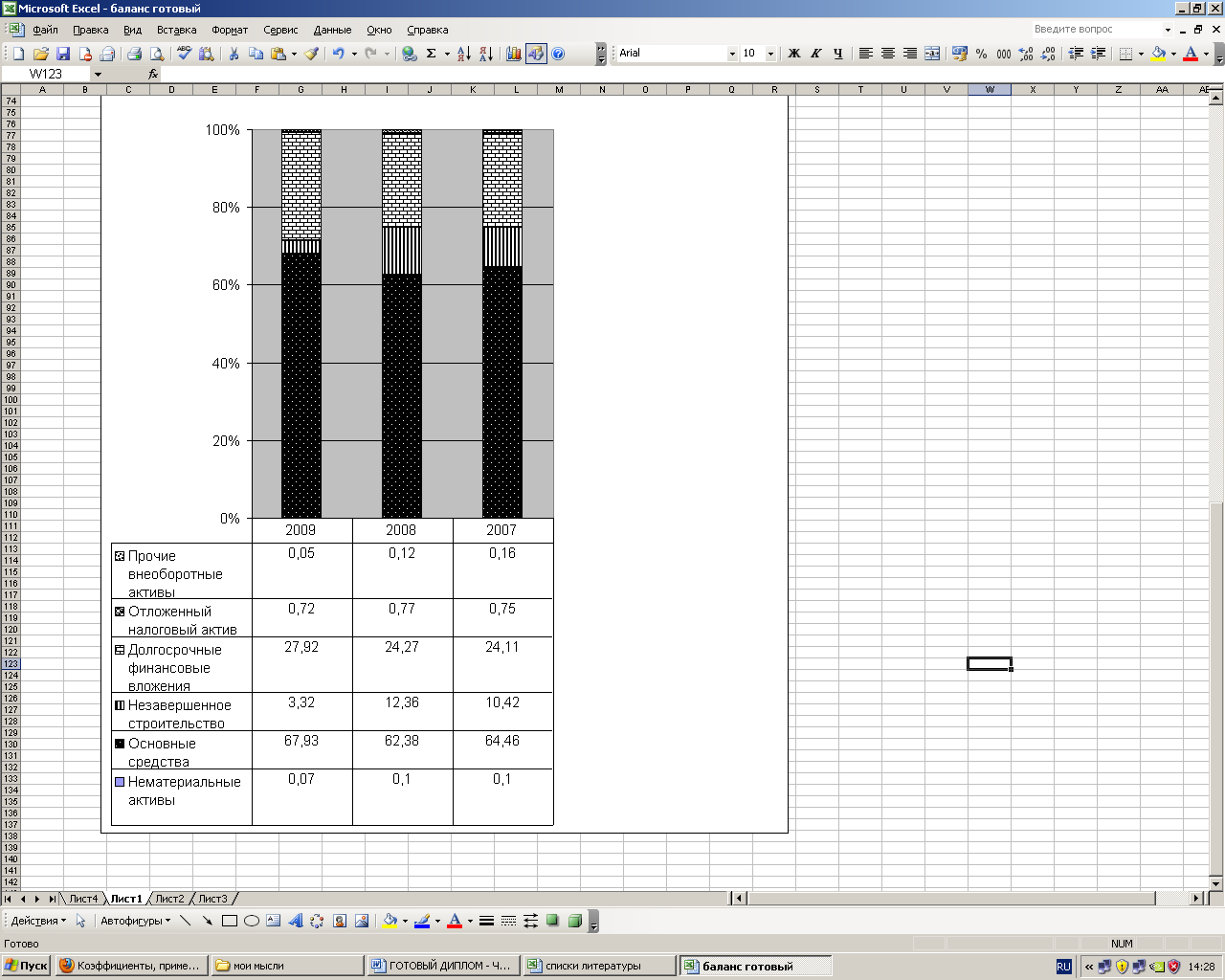

В структуре внеоборотных активов в 2009 г. возросла доля основных средств до 67,93%, доля Долгосрочные финансовые вложения возрасла до 27,92%,так же вырос Отложенный налоговый актив до 0,72%, сократилась доля Нематериальные активы до 0,07%,доля Незавершенное строительство сократилась до 3,32%, доля Прочие внеоборотные активы сократилась до 0,04%. (см. рис. 1).

Рис. 1. Структура внеоборотных активов предприятия с 2007-2009 г.

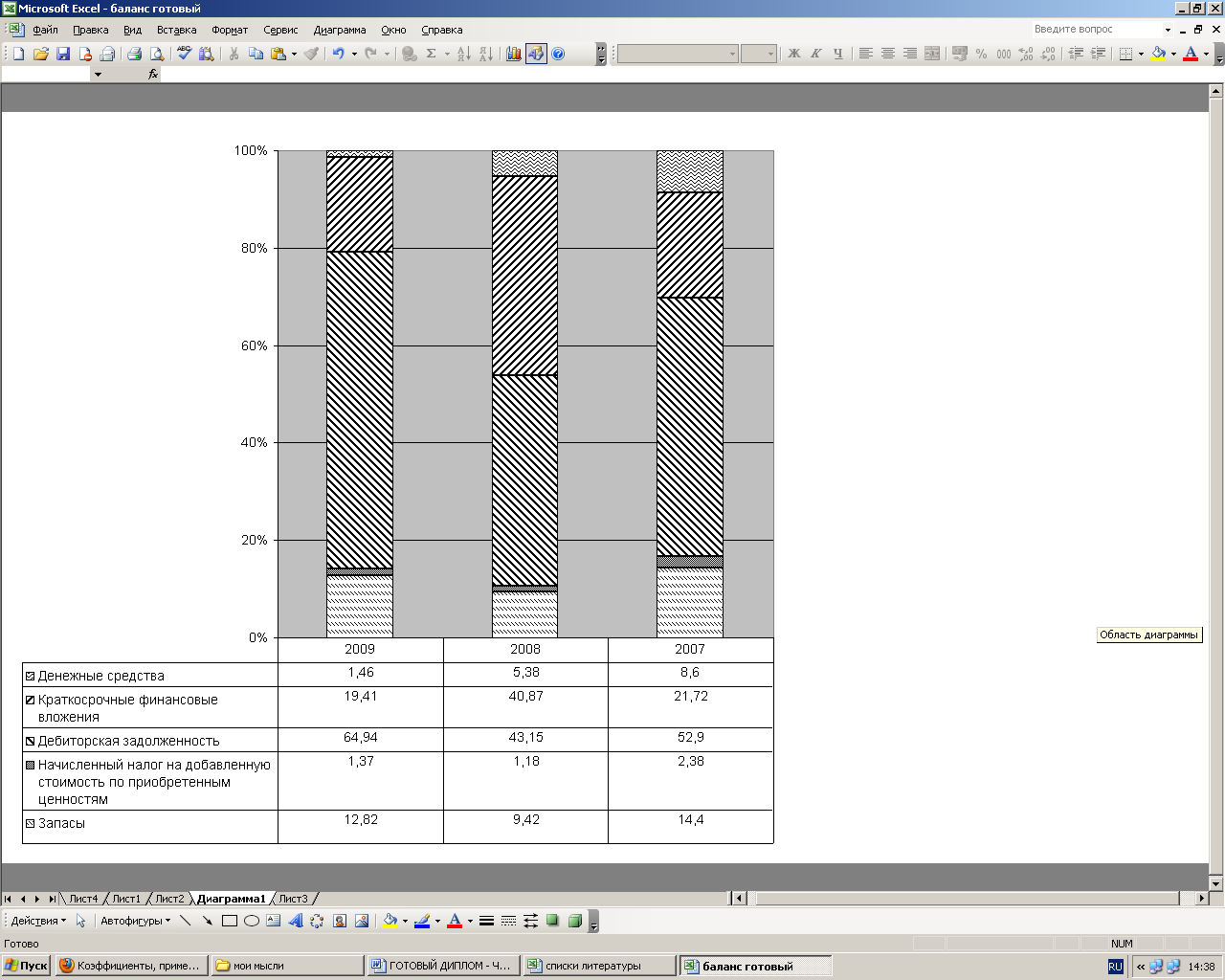

В структуре оборотных активов произошли следующие изменения (см. рис. 2):

– Сократилась доля денежных средств до 1,46%;

– Сократилась доля краткосрочных финансовых вложений до 19,41%;

– Увеличилась доля дебиторской задолженности до 64,94%;

– Увеличилась доля НДС по сравнению с 2008 г, до 1,37%;

– Увеличилась доля запасов по сравнению с 2008 г, до 12,82%.

Рис. 2. Структура оборотных активов предприятия в 2007–2009 г.

Величина источников формирования средств предприятия выросла на 915841 тыс. руб., или на 1,69% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет роста фонда и нераспределенной прибыли предприятия на 2130117 тыс. руб. или на 8,73 %, а также за счет роста краткосрочных обязательств на 1684015 тыс. руб., или на 40,68 %.

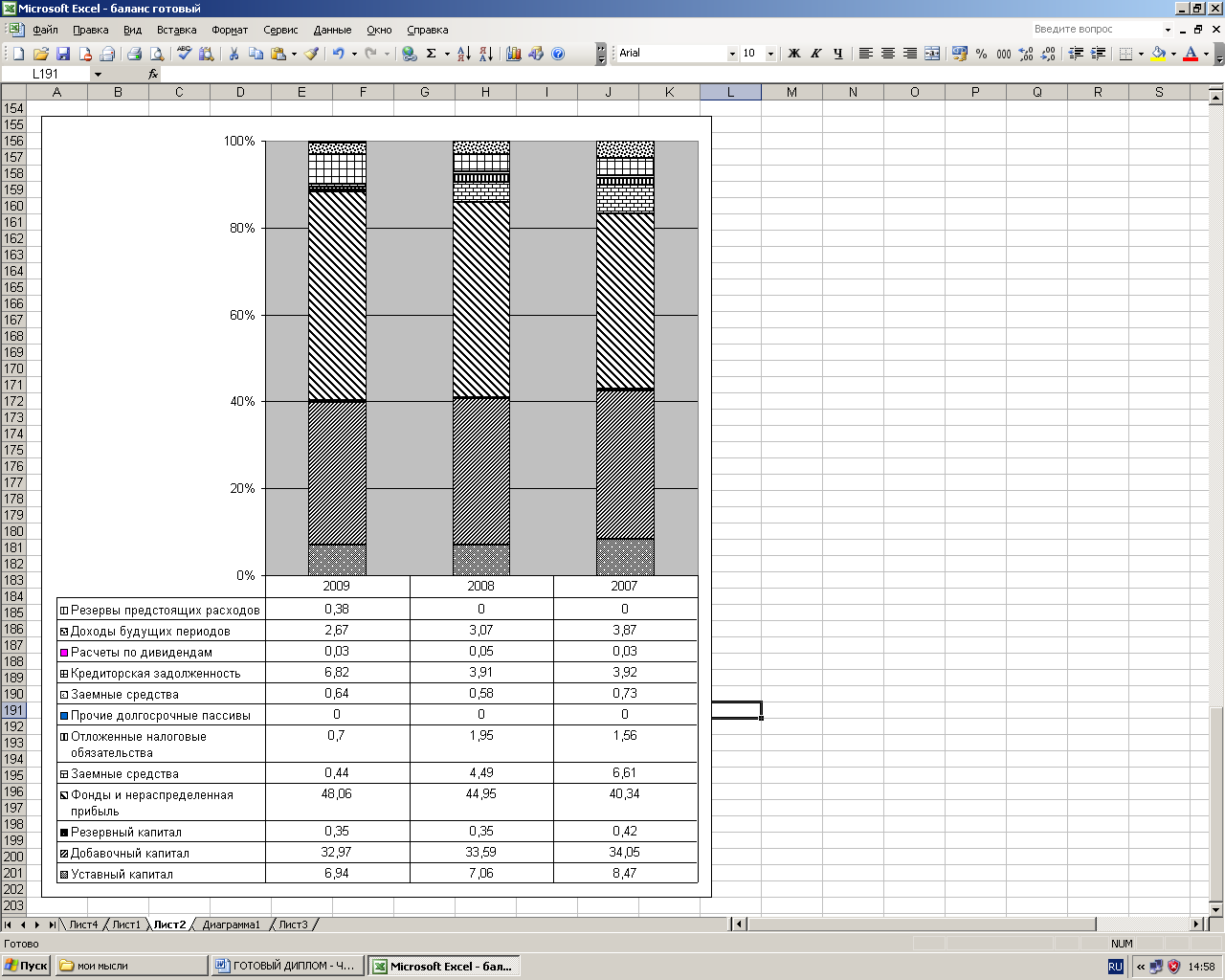

Рост краткосрочных обязательств был обусловлен возрастанием заемных средств на 41299 тыс. руб., или на 13,28%. Кредиторская задолженность увеличилась на 1640939 тыс. руб. или на 77,22 %. В результате данных изменений произошли изменения в структуре пассива и кредиторской задолженности (см. рис. 3).

Рис. 3. Структура пассива баланса в 2007–2009 гг.

В структуре пассива баланса в 2009 г. произошли следующие изменения:

- возросла доля резервов предстоящих расходов до 0,38%

- сократилась доля доходов будущих периодов до 2,67%

- сократилась доля расчетов по дивидендам до 0,03%

- возросла доля кредиторской задолженности до 6,82%

- возросла доля краткосрочных заемных средств по сравнению с 2008 г, до 0,64%

- сократилась доля отложенных налоговых обязательств до 0,7%

- сократилась доля долгосрочных заемных средств по сравнению до 0,44%

- Доля фондов нераспределенной прибыли увеличилась до 48,06%

- доля резервного капитала осталась той же по сравнению с 2008 г. и составила 0,35%.

- доля добавочного капитала сократилась до 32,97%

- доля уставного капитала сократилась до 6,94%

Данная ситуация в структуре пассива, может свидетельствовать о расширенном воспроизводстве, т.е. вся прибыль вся прибыль направляется на развитие предприятия. Прибыль может быть использована на переоборудование предприятия, пополнение основных средств, а также для финансирования текущих затрат, оборотных средств.

^ 2.2 Анализ динамики и факторов изменения объемов денежных потоков

Проведем анализ денежных потоков ОАО «МГТС», используя данные формы №4. Результаты анализа представим в виде табл. 2. Учитывая, что операции с внеоборотными активами отражаются в инвестиционной области деятельности, денежный приток в виде выручки от продажи основных средств отразим в графе 5-а табл. 2.

Отток денежных средств на оплату труда и в виде отчислений в государственные внебюджетные фонды представляет собой текущие выплаты. Поэтому разместим их в графе 2 табл. 2.

Возврат основной суммы кредитов и займов отражается как денежные оттоки от финансовой деятельности. Суммы погашенных кредитов и займов отразим в графе 9 таблицы 2.

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств.

Показатели горизонтального анализа приводятся в графах 3,7,11 (табл. 2). За отчетный период сумма поступивших денежных средств составила 56584700 тыс. руб. (100%). При этом 59,34% общего валового денежного притока приходится на текущую деятельность (33577247 тыс. руб.),а на инвестиционную деятельность приходится вся остальная часть 40,66% (23007453 тыс. руб.).

Данные вертикального анализа (графы 1,3,5,7) позволяют сделать вывод о том, что 92,63% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров, работ и услуг, авансы полученные от покупателей, полученные проценты, 7,37% составляют прочие поступления. Существенная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности.

Приток денежных средств от инвестиционной деятельности обеспечен на 86,56% от продажи ценных бумаг от продажи основных средств и прочих внеоборотных активов организация получила приток составил 0,06%.Так рост потока обусловлен возвратом депозитарных вкладов на 7,62% от инвестиционной деятельности. Остальные поступления в совокупности составили 5,76% в их числе полученные дивиденды и проценты, а также поступления от погашенных займов выданных другим компаниям.

Отток денежных средств по всем видам деятельности составляет за отчетный год 57078540 тыс. руб. (100%). Из них на текущие выплаты приходится – 40,95% (23375239 тыс. руб.),большая часть приходится именно на финансовую деятельность – 54,59% (31156736 тыс. руб.).И 4,46% (2546565 тыс. руб.) оттока денежных средств приходится на финансовую деятельность.

Вертикальный анализ показал, что 29,24% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 20,52% – оплата труда, включая отчисления в государственные внебюджетные фонды, 24,77% – расчеты с бюджетом, 25,17% – приходятся на выплату процентов и дивидендов, выдачу авансов, страховые платежи и прочие выплаты

Отрицательный денежный поток в финансовой деятельности на 66,45% состоит из финансовых вложений и покупки ценных бумаг, а также были предоставлены другим организациям на 11,97%. На 18,69% денежного потока покупались основные средства , доходные вложения и нематериальные активы. Депозитарные вклады составили 2,89% от отрицательного денежного потока.

В целом валовой денежный отток превышает приток, что обусловило уменьшение денежных средств за отчетный период на сумму 493840 тыс. руб.

В целях получения детальной информации о денежных потоках составим развернутый аналитический отчет о движении денежных средств таким образом, как это было показано выше. Результаты оформим в виде таблицы 3.

Таблица 3. Аналитический отчет о движении денежных средств ОАО «МГТС» за 2009 г. (прямой метод)

| № | Показатели | Приток денежных средств | Отток денежных средств |

| п/п | |||

| Денежные потоки по текущей деятельности | |||

| 1 | а) основные виды притоков денежных средств (поступление от продажи товаров, работ и услуг, авансы полученные от покупателей, полученные проценты, заказчиков) | 31102258 | |

| б) Прочие поступления в ходе обычной текущей деятельности | 2474989 | ||

| 2 | а) Основные виды оттоков денежных средств (выплаты по оплате приобретенных товаров, услуг, сырья, и других оборотных активов, оплата труда, выплата дивидендов и процентов, выдача авансов, отчисления в гос.бюджет, страх.платежи) | | -15368766 |

| б) Прочие выплата в ходе обычной текущей деятельности | | -2217511 | |

| в) Налоговые платежи в бюджет | | -5788962 | |

| 3 | Величина валового денежного потока (ВДП) по текущей деятельности | 33577247 | -23375239 |

| 4 | Величина чистого денежного потока (ЧДП) по текущей деятельности | 10202008 | |

| Денежные потоки по инвестиционной деятельности | |||

| 5 | основные виды притоков денежных средств | | |

| а) Выручка от продажи основных средств и прочих внеоборотных активов | 13247 | | |

| б) Поступления от продажи ценных бумаг и других финансовых инструментов | 19919246 | | |

| в) Полученые дивиденды и проценты | 401150 | | |

| г) Поступления от погашенных займов, выданых другим компаниям | 920000 | | |

| д) Возврат депозитных вкладов | 1753810 | | |

| 6 | Основные виды оттоков денежных средств | | |

| а) Покупка основных средств, доходных вложений и не материальных активов | | -3733852 | |

| б) Покупка ценных бумаг и других финансовых вложений | | -20704577 | |

| в) Займы выданные другим организациям | | -3728314 | |

| г) Авансы выданные на приобретение основных средств, доходные вложения и нематериальные активы | | -2089993 | |

| д) Депозитные вклады | | -900000 | |

| 7 | Величина валового денежного потока (ВДП) по инвестиционной деятельности | 23007453 | -31156736 |

| 8 | Величина чистого денежного потока (ЧДП) по инвестиционной деятельности | | -8149283 |

| Денежные потоки по финансовой деятельности | |||

| 9 | Основные виды оттоков денежных средств | | |

| Погашение займов и задолженности по финансовой аренде | | -2546565 | |

| 7 | Величина валового денежного потока (ВДП) по финансовой деятельности | | -2546565 |

| 10 | Величина чистого денежного потока (ЧДП) по финансовой деятельности | | -2546565 |

| Денежные потоки в целом по организации | |||

| 11 | Величина валового денежного потока (ВДП) по всем видам деятельности | 56584700 | -57078540 |

| 12 | Величина чистого денежного потока (ЧДП) по всем видам деятельности | | -493840 |

| 13 | Денежные средства на начало периода | 591488 | |

| 14 | Денежные средства на конец периода | 97648 | |

Данные таблиц 3 и 4 свидетельствуют о том, что уменьшение денежных средств за год на 493840 тыс. руб. произошло за счет отрицательного чистого денежного потока от финансовой деятельности в размере 2546565 тыс. руб., отрицательного чистого денежного потока от инвестиционной деятельности – на сумму 8149283 тыс. руб. и положительного чистого денежного потока от текущей деятельности – в размере 10202008 тыс. руб. Структуру валовых денежных потоков по каждому виду деятельности мы рассмотрели выше.

Выполним расчет чистой прибыли (убытка) в чистых денежный поток по текущей деятельности (ЧДПТ) косвенным методом (табл. 4).

Таблица 4. Аналитический отчет о движении денежных средств ОАО «МГТС» за 2009 г. (косвенный метод) (тыс. руб.)

| № строки | Показатели | Приток | Отток денежных средств |

| денежных средств | |||

| Текущая деятельность | |||

| 1 | Чистая прибыль организации | 3217468 | |

| 2 | Начисленная амортизация | 1009798 | |

| 3 | Дебиторская задолженность | 326558 | |

| 4 | Начисленный налог на добавленную стоимость по приобретенным ценностям | 35596 | |

| 5 | Запасы | 161941 | |

| 6 | Краткосрочные финансовые вложения | 3117196 | |

| 7 | Заемные средства | 41299 | |

| 8 | Кредиторская задолженность | 1640939 | |

| 9 | Расчеты по дивидендам | | -5345 |

| 10 | Доходы будущих периодов | | -190602 |

| 11 | Резервы предстоящих расходов | 197724 | |

| 12 | Отложенные налоговые обязательства | 664866 | |

| 13 | Отложенный налоговый актив | | -14871 |

| 14 | Величина валового денежного потока (ВДП) по текущей деятельности | 10412826 | -210818 |

| 15 | Величина чистого денежного потока (ЧДП) по текущей деятельности | 10202008 | |

| Инвестиционная деятельность | |||

| 16 | Продажа активов | 13247 | |

| 17 | Покупка активов | | -5823845 |

| 18 | Продажа ценных бумаг и других финансовых инструментов | 19919246 | |

| 19 | Покупка от ценных бумаг и других финансовых инструментов | | -20704577 |

| 20 | Полученые дивиденды и проценты | 401150 | |

| 21 | Поступления от погашенных займов, выданых другим компаниям | 920000 | |

| 22 | Займы выданные другим организациям | | -3728314 |

| 23 | Возврат депозитных вкладов | 1753810 | |

| 24 | Депозитные вклады | | -900000 |

| 25 | Величина валового денежного потока (ВДП) по инвестиционной деятельности | 23007453 | -31156736 |

| 26 | Величина чистого денежного потока (ЧДП) по инвестиционной деятельности | | -8149283 |

| Финансовая деятельность | |||

| 27 | Заемные средства | | -2214502 |

| 28 | Задолжность по фин.аренде | | -332063 |

| 29 | Величина валового денежного потока (ВДП) по финансовой деятельности | | -2546565 |

| 30 | Величина чистого денежного потока (ЧДП) по финансовой деятельности | | -2546565 |

| 31 | Величина чистого денежного потока (ЧДП) по всем видам деятельности | | -493840 |

Анализ ОАО «МГТС» показал, что сформированный в отчетном году отрицательный ЧДПТ в размере 493840 тыс. руб., уже учитывающий инвестиции текущего периода в оборотные активы, был частично направлен на покрытие дефицитного чистого денежного потока от инвестиционной и финансовой деятельности. Суммарный чистый денежный поток по текущей и инвестиционной деятельности – Free Cash Flow (FСF), представляющий собой резерв для свободы действий организации при принятии в перспективе не только финансовых решений, но и будущих инвестиций в оборотные и внеоборотные активы – составил положительную величину 2052725 тыс. руб.

Данные таблиц 3 и 4 дают возможность проанализировать денежные потоки не только по видам деятельности: текущей, инвестиционной и финансовой, но и в разрезе внешних и внутренних источников и направлений использования денежных средств. В целом это позволяет в ходе анализа денежных потоков оценить, с одной стороны, способность организации создавать денежные средства и их эквиваленты и, с другой – ее потребности в их использовании.

Общий объем внутренних источников финансирования за отчетный период составил 33590494 тыс. руб. Структура внутренних источников анализируемой организации по данным табл. 3 свидетельствует о том, что одним источником для нее является прибыль.

Доля чистого денежного потока от текущей деятельности в анализируемом периоде составила 30,37%.

При оценке структуры внутреннего финансирования следует помнить о том, что дезинвестиции (реализация внеоборотных активов) не должны доминировать в общей сумме внутреннего финансирования. Сокращение капиложений снижает будущий финансово-производственный потенциал любой организации. Целесообразна продажа только излишних или морально и физически устаревших долгосрочных активов. Поэтому в динамике доля дезинвестиций не должна быть постоянно высокой и доминирующей. Еще 69,53% приходятся на имеющиеся в наличии денежные средства. Безусловно, организации следует оценить оптимальный остаток денежных средств в кассе и на банковских счетах и уделить особое внимание росту доли ЧДПТ во внутреннем финансировании.

За отчетный год величина денежных средств и эквивалентов денежных средств уменьшилась на 493840 тыс. руб. Данные таблиц 3 и 4 показывают, что в разрезе источников финансирования это изменение было связано с погашением займов и задолженности по финансовой аренде.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году 73,57% обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг). Если в динамике удельный вес этой статьи останется высоким, а размер дезинвестиций от продажи внеоборотных активов не будет составлять значительную долю во внутренних источниках финансирования, то можно считать, что у организации стабильное внутреннее финансирование, что существенно повышает ее будущую финансовую устойчивость.

^ 2.3 Анализ относительных показателей денежных потоков

Дальнейшим этапом анализа денежных потоков является расчет и анализ финансовых коэффициентов на базе величины чистого денежного потока от текущей деятельности.

Прежде всего следует оценить «качество» чистого денежного потока от текущей деятельности.

Оценка «качества» ЧДПТ проводится на базе анализа его структуры. Для этого чистая прибыль (убыток) пересчитывается в чистый денежный поток от текущей деятельности (табл. 4).

Значительная доля скрытых финансовых источников требует дополнительного анализа их состава и структуры. Структуру источников активного самофинансирования организации полезно изучить за ряд отчетных периодов, что позволит корректнее оценить «качество» ЧДПТ и, соответственно, перспективы дальнейшего развития организации. Уже предварительный анализ отчета о движении денежных средств позволяет выявить, что организация использует прежде всего источники активного самофинансирования.

И, наконец, для оценки «качества» ЧДПТ рассчитаем и проанализируем показатели «качества» прибыли и доли амортизационных отчислений в ЧДПТ:

Показатель «качества» прибыли = ЧДПТ / Чистая прибыль.

Показатель «качества» прибыли в 2009 равен 10202008 / 3217468 = 3,17 выявляет существенное расхождение величины чистой прибыли и ЧДПТ: на каждый рубль показанной в отчете о прибылях и убытках прибыли предприятие получало 3,17 руб. ЧДПТ.

Доля амортизационных отчислений в ЧДПТ = Амортизационные отчисления / ЧДПТ.

По данным 2009 г., доля амортизационных отчислений в ЧДПТ равен 1009798 / 10202008 = 0,01.

Совместное рассмотрение двух вышеуказанных показателей свидетельствует о том, что не амортизационные отчисления являются главной причиной отличия ЧДПТ от чистой прибыли.

В табл. 5 финансовые показатели, рассчитанные на базе денежных потоков, сведены по группам, и есть возможность проанализировать их динамику за два хозяйственных года.

Структура ОДДС для прошлого года имеет следующий вид:

– денежные средства на начало периода = 555996 тыс. руб.;

– абсолютное изменение денежных средств за период = 69758 тыс. руб.; Величина ЧДПТ = (44568) тыс. руб.; чистый денежный поток от инвестиционной деятельности (ЧДПИ) = (8716018) тыс. руб.; чистый денежный поток от финансовой деятельности (ЧДПФ) = (1021460) тыс. руб.;

Таблица 5. Финансовые показатели, рассчитанные на базе денежных потоков

| Показатели | Прошедший период | Отчетный период | Изменение |

| 1. Показатели ликвидности | | | |

| 1.1. Коэффициент платежеспособности (1) | 1,014 | 1,002 | -0,012 |

| 1.2. Коэффициент платежеспособности (2) | 0,9989 | 0,9913 | -0,0076 |

| 1.3. Интервал самофинансирования (1), дни | 204,6881 | 121,6208 | -83,0673 |

| 1.4. Интервал самофинансирования (2), дни | 106,3601 | 36,7557 | -69,6044 |

| 1.5. Коэффициент покрытия обязательств притоком денежных средств (коэффициент Бивера) | 1,0945 | 0,6551 | -0,4394 |

| 1.6. Коэффициент покрытия краткосрочных обязательств притоком денежных средств | 2,017 | 0,7258 | -1,2912 |

| 1.7. Покрытие процентов* | 2,3096 | 2,4625 | +0,1529 |

| 1.8. Потенциал самофинансирования* | 3,98 | 42,08 | +38,1 |

| 2. Инвестиционные показатели | | | |

| 2.1. Коэффициент реинвестирования денежных средств, %* | 89,92 | 79,88 | -10,04 |

| 2.2. Степень покрытия инвестиционных вложений | 0,5107 | 0,3274 | -0,1833 |

| 2.3. Степень покрытия чистых инвестиций | 1,6242 | 1,7517 | +0,1275 |

| 2.4. Степень финансирования инвестиций-нетто | 1,8493 | 1,3542 | -0,4951 |

| 3. Показатели финансовой политики предприятия | | | |

| 3.1. Соотношения величины внутреннего и внешнего финансирования** | 1,35088 | 1,8777 | +0,5269 |

| 3.2. Доля собственных источников внешнего финансирования в общей сумме внешнего финансирования, % | 78,6 | 90,77 | +12,17 |

| 3.3. Доля заемных источников внешнего финансирования в общей сумме внешнего финансирования, % | 21,4 | 9,23 | -12,17 |

| 4. Показатель «качества» выручки от продажи товаров (работ, услуг) | 0,7882 | 0,8905 | +0,1023 |

| 5. Показатели рентабельности капитала | | | |

| 5.1. Рентабельность всего капитала, % | 17,85 | 18,47 | +0,62 |

| 5.2. Рентабельность собственного капитала,% | 20,76 | 20,92 | +0,16 |

| * Расчет за прошлый период не проводился. ** К внутренним источникам финансирования относится только ЧДПТ. | |||

– денежные средства на конец прошлого периода = 625754 тыс. руб. Приведем расчет и проанализируем последовательно выделенные группы финансовых показателей (табл. 5).

1. Коэффициенты ликвидности.

Значения коэффициентов платежеспособности 1,002 свидетельствуют о достаточном количестве денежных средств, чтобы обеспечить требуемые выплаты. Однако у организации нет возможности повысить платежи даже на 1%.

Данные табл. 5 свидетельствуют о том, что анализируемая организация сможет бесперебойно осуществлять текущую деятельность за счет поступления денежных средств от ранее выполненных работ. Такой период самофинансирования (1) составлял от 204,6881 до 121,6208 дня. Следовательно, организация в течение двух лет была в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары в течение от семи месяцев до четырех месяцев.

Коэффициент Бивера для анализируемой организации составлял 1,0945 – 0,6551.

Таким образом, в отчетном году притоком денежных средств может быть покрыто 65% общей суммы краткосрочных и долгосрочных обязательств.

Организация имеет достаточно денежных средств для оплаты процентов (коэффициент покрытия процентов = 2,46).

Потенциал самофинансирования составляет 42,08 - следовательно, у организация в отчетном году на каждый рубль долгосрочной кредиторской задолжности приходится по 42,08 рубля из внутренних источников финансирования (ЧДПТ).

В целом динамика денежных показателей ликвидности выявила что данная организация в текущем периоде погасила большую долгосрочных кредитов.

При отсутствии просроченной задолженности и неуклонном росте в течение хозяйственного года ЧДПТ можно предположить, что у анализируемой организации не снизятся возможности для самофинансирования и она будет способна своевременно осуществлять текущие платежи.

2. Инвестиционные показатели

В отчетном периоде расчет коэффициента реинвестирования денежных средств показывает, что имеет место 79,88 %-ное реинвестирование ЧДПТ.

Превышение ЧДПТ над ЧДПИ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлялось целиком за счет текущей деятельности организации.

Степень покрытия инвестиционных вложений составляет 0,3274.

3. Показатели финансовой политики предприятия

Соотношение величины внутреннего и внешнего финансирования равно 1,8777, где в расчете участвует как внутренний источник финансирования только ЧДПТ.

Очевидно, что анализируемая организация обладает хорошей финансовой устойчивостью.

В анализируемом периоде приток денежных средств за счет роста собственного капитала составил:

1) 90,77% по источникам собственного финансирования в общей сумме внешнего финансирования.

2) 9,23% по заемным источникам внешнего финансирования в общей сумме внешнего финансирования.

Соотношение величины внутреннего и внешнего финансирования можно рассчитать как по ОДДС, так и по балансу движения имущества и капитала (табл. 6).

Табл. 6 показывает, что за счет чистого денежного потока от текущей деятельности в размере 10202008 тыс. руб. и в целом внутренних источников финансирования на сумму 33590494 тыс. руб. организация смогла погасить часть кредитов.

Таблица 6. Анализ источников средств и их использование

| Использование средств | | Источники средств | |

| I. Внутренние (финансирование из собственных средств предприятия) | 33590494 | Инвестиции во внеоборотные активы | -5823845 |

| 1. Чистый денежный поток от текущей деятельности | 10202008 | Инвестиции во оборотные активы | -17564641 |

| II. Внешние (финансирование деятельности предприятия за счет привлечения средств со стороны) | 22994206 | Инвестиционая деятельность предприятия | -31156736 |

| Продажа внеоборотных активов | 13247 | 2. Чистый денежный поток от инвестиционной деятельности | -8149283 |

| Уменьшение заемного капитала | -2546565 | 3. Чистый денежный поток от финансовой деятельности | -2546565 |

| III. Уменьшение денежных средств | -493840 | Увеличение заемного капитала | - |

Таким образом, в финансовой политике организация преимущественно старается прибегать к собственным средствам, а также к бесплатному «кредитованию» со стороны своих поставщиков и подрядчиков.

4. Показатель «качества» выручки.

В отчетном году показатель «качества» выручки от продажи товаров (работ, услуг) он составлял при продаже товара по ставке НДС 18% 0,8905.

Изучение динамики показателя «качества» выручки от продажи характеризует сравнительную стабильность доли поступления денежных средств в виде выручки к общей ее величине (в среднем около 80%). Таким образом, на условиях коммерческого кредита организация продает не более 20% своего товара, и эта доля снизилась за отчетный год на 10,23%.

5. Показатели рентабельности капитала

Для 2009 года показатели составили:

Рентабельность всего капитала составляет 18,47. Рентабельность собственного капитала равна 20,92, что является высоким показателем.

Сделаем некоторые выводы.

Показатели горизонтального анализа денежных потоков предприятия показали, что за 2009 г. сумма поступивших денежных средств была отрицательной и составила 493840 тыс. руб. При этом 59,34% общего валового денежного притока приходится на текущую деятельность, а на инвестиционную деятельность приходится вся остальная часть 40,66%. Вертикальный анализ показал, что 29,24% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 20,52% – оплата труда, включая отчисления в государственные внебюджетные фонды, 24,77% – расчеты с бюджетом, 25,17% – приходятся на выплату процентов и дивидендов, выдачу авансов, страховые платежи и прочие выплаты.

Отрицательный денежный поток в финансовой деятельности на 66,45% состоит из финансовых вложений и покупки ценных бумаг, а также были предоставлены другим организациям на 11,97%. На 18,69% денежного потока покупались основные средства , доходные вложения и нематериальные активы. Депозитарные вклады составили 2,89% от отрицательного денежного потока.

В целом валовой денежный отток превышает приток, что обусловило отток денежных средств за отчетный период на сумму 493840 тыс. руб.

Позитивным является то, что большая часть денежных притоков по текущей деятельности в отчетном году обеспечивается поступлением выручки от продажи товаров (продукции, работ, услуг).

Углубленный анализ показал, что организация погашала свои обязательства по займам и это и привело к отрицательному ЧДП по всем видам деятельности. В том случае, если кредиторская задолженность не просрочена, не предусматривает уплату штрафных санкций и не ведет к возникновению процедуры банкротства в течение заданного периода, допустимо на определенном отрезке времени приравнивать ее к внутренним (собственным) источникам средств организации.

Анализ финансовых коэффициентов показал, что организация в течение двух лет была в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженные товары в течение от 204 до 121 дней. В целом динамика денежных показателей ликвидности выявила финансовую зависимость данной организации от внешних источников финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов.