В г. Вязьме Смоленской области Реферат

| Вид материала | Реферат |

Содержание1.3. Особенности собственных средств на предприятиях и организациях России Кредиторская задолженность Добавочный капитал Резервный капитал Фонды специального назначения |

- В г. Вязьме Смоленской области реферат, 271.45kb.

- В г. Вязьме Смоленской области Реферат, 361.45kb.

- В г. Вязьме Смоленской области реферат, 122.62kb.

- В г. Вязьме Смоленской области (вф гоу мгиу) реферат, 186.78kb.

- В г. Вязьме Смоленской области Утверждено на заседании кафедры мэа протокол № от 200, 208.11kb.

- В г. Вязьме Смоленской области Утверждено на заседании кафедры мэа протокол № от 200, 184.42kb.

- В г. Вязьме Смоленской области Реферат, 359.23kb.

- Филиал Государственного Общеобразовательного Учреждения Высшего Профессионального Образования, 545.84kb.

- В г. Вязьме смоленской области реферат, 322.25kb.

- В г. Вязьме смоленской области реферат, 332.47kb.

1.3. Особенности собственных средств на предприятиях и организациях России

Рассмотрим некоторые особенности в собственных средствах российских предприятий по данным Госкомстата [9].

Для начала отметим особенности в уставном капитале. Самой отличительной особенностью при формировании уставного капитала является то, что при создании нового предприятия в подавляющем большинстве случаев он создается по законодательно утвержденному минимуму. Причем, это не зависит от организационно – правовой формы создаваемого предприятия. Такая минимизация вновь создаваемого уставного капитала приводит к тому, что начинать свою деятельность предприятию приходится с привлечения заемных средств, т.к. собственных средств явно не хватает. В основном для этого используют банковский кредит, который выдается такому предприятию под максимальный процент вследствие высокого риска. Если рассматривать данные по обеспеченности собственным средствами по отраслям (см. приложение 2), то нагляднее они могут быть представлены на графике (рис.2.4).

Р

исунок 1.2. Коэффициент обеспеченности собственными ресурсами предприятий и организаций основных отраслей экономики

Сразу видно, что на российских предприятиях резкое недофинансирование именно за счет собственных средств, причем наибольшая величина недофинансирования складывается на предприятиях, которые имеют высокий кредитный рейтинг, а также на тех, на которых получение средств связано с выполнением общественно-необходимых функций, за которые ведут расчеты бюджеты различных уровней и предприятия-посредники.

В обоих последних случаях такие предприятия и организации недополучают средства в виде прибыли при оказании ими работ или услуг.

Добавочный и резервный капитал на предприятии в основном вообще никогда не используются на его текущую или инвестиционную деятельность. Вследствие жесткой зарегулированности эти два элемента собственного капитала работают в очень редких случаях, либо просто создают прирост стоимости пассивов при приобретении имущества (добавочный капитал), либо создаются по утвержденному минимуму, если это необходимо или под определенную задачу, регламентированную законодательно (резервный капитал).

Если рассматривать создание целевых фондов, то можно заметить в основном создание амортизационного фонда, ремонтного фонда и фонда охраны труда (если предприятию это необходимо).

Особенностью амортизации можно отметить, что вместо цели на приобретение и замену оборудования, все средства в основном идут на текущее потребление, поэтому к целевым фондам его можно отнести с большими оговорками. Остальные же фонды вообще формируются за счет перераспределения части прибыли и как следствие, они выполняют в основном накопительную (а иногда и страховочную) функцию, при последующем направлении средств на цели создания фонда.

Вот и получается, что самыми главными, и порой единственными, источниками становится прибыль предприятия и резервы к получению собственных средств, в основном доходы от сдачи собственности в аренду (приложение 1). Но не все так просто. Рассмотрим динамику рентабельности п

родукции по экономике в целом и по отдельным отраслям (приложение 3) и построим график (рис.2.5).

Рисунок 1.3. Коэффициент рентабельности продукции предприятий и организаций основных отраслей экономики

Сразу бросается в глаза падение рентабельности выпускаемой продукции на рынке, хотя и имеется наметившееся повышение ее в настоящее время (только не известно надолго ли). Ряд отраслей вообще являются убыточными, другие находятся на грани наступления убытков, что при российском колебании рыночной конъюнктуры не так уж и обнадеживает. И только ряд отраслей, имеющих передовые технологии и выполняющие ряд уникальных услуг, пребывают в относительном спокойствии по поводу рентабельности своей продукции. Вследствие этого, прибыль как источник финансирования является также и одним из самых плохо прогнозируемых, т.к. нет уверенности в том, а получит ли предприятие ее в будущем и будет ли достаточным ее объем.

Еще одним из источников в привлечении собственных средств можно выделить дополнительную эмиссию акций для акционерных обществ. Она осуществляется в основном для привлечения средств для финансирования какого-либо крупного проекта. При этом всегда параметры проекта известны, и планировать эмиссию легко. Однако самым сильным тормозящим фактором является зарегулированность процесса эмиссии государством, что и привело к тому, что эмиссию осуществляет лишь несколько крупных предприятий в год по всей России. Хотя с целью изменения структуры собственников, такая эмиссия проходит чаще, но из-за «подвешенности» состояния предприятия при переделе собственности – эти средства в лучшем случае уходят на текущее финансирование.

Таким образом, получается, что самым стабильным и хорошо прогнозируемым источником становятся доходы от сдачи имущества в аренду. Но в подавляющем большинстве случаев это идет во вред основному производству. В погоне за «легкими» деньгами и сиюминутной выгодой, а подчас и из корыстных побуждений, в качестве арендных площадей используют производственные площади с уникальным оборудованием, которое демонтируется, и практически после этого никогда не используется.

Поэтому в российской практике для финансирования деятельности предприятия за счет собственных средств, стабильных источников такого финансирования не существует. Но единственно желательным источником все-таки является прибыль предприятия.

ГЛАВА 2. Заемный капитал предприятия

2.1. Заемные средства предприятий. Финансовый рычаг и финансовая структура капитала

В условиях рыночной экономики ни одно предприятие не может и не должно обходиться без заемных средств, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность предприятия. Многообразие этих средств дает возможность их использования в различных ситуациях, в основном в следующих случаях:

с целью повышении рентабельности собственных средств;

при недостаточности собственных средств;

при формировании переменной части оборотных активов;

при покрытии отдельных затрат, носящих неравномерный (характер в отдельные периоды времени);

как источник инвестиций;

в некоторых других случаях.

Предприятие в своей деятельности может использовать следующие виды заемных средств:

кредиты банков — долгосрочные и краткосрочные;

займы юридических и физических лиц;

коммерческий кредит, проявляющийся при отсрочке платежа и означающий кредитование кого-либо кем-либо товарами, а не деньгами;

лизинг;

факторинг;

форфейтинг;

кредиторская задолженность;

прочие.

Каждый из перечисленных источников заемных средств играет для предприятия определенную роль. В то же время нужно обратить особое внимание на развитие коммерческого кредита и лизинга. Коммерческий кредит является результатом отсрочки платежа, предоставляемой поставщиком покупателю. Кредит может быть оформлен векселем или просто договором. Вексель по ряду серьезных причин пока не получил достаточного развития, без чего рыночные отношения не могут нормально развиваться. Оформление коммерческого кредита договором может предполагать определенную альтернативу для покупателя. Например, выражение «3/10 — 40» означает, что покупателю предоставлена отсрочка платежа на 40 дней, но если он произведет платеж в течение 10 дней после отгрузки, то получит скидку в размере 3%.

Вексель — уникальный рыночный инструмент, который при использовании дает значительный эффект. Во-первых, вексель, как ничто другое, выполняет четыре важнейшие функции:

долгового безусловного денежного обязательства;

кредитную, означающую, что вексель является продуктом коммерческого кредита;

расчетную: векселем можно рассчитаться с любым кредитором, который этого пожелает;

ценной бумаги: вексель можно продать, купить, заложить. Во-вторых, вексель имеет серьезные преимущества. Он способствует:

оптимизации структуры источников оборотных средств, дает возможность предприятию регулировать размер заемных средств в своем обороте с помощью коммерческого кредита;

оптимизации безналичных расчетов между предприятиями, вытесняя неэффективную предварительную оплату отсрочкой платежа;

сокращению неплатежей и взаимной задолженности предприятий друг другу;

стабилизации и сокращению процентных ставок банков за кредит, так как развитый коммерческий кредит является конкурентом банковского кредита.

Векселя могут быть товарные, коммерческие, т.е. выпускаемые предприятиями и организациями, и финансовые, т.е. выпускаемые банками, финансовыми органами. Наибольшее распространение в мировой практике имеют товарные векселя, к которым прежде всего относятся указанные преимущества. Финансовые векселя также имеют ряд положительных качеств.

Существующее экономическое положение в России резко тормозит широкое внедрение векселей. Кроме того, распространяются фиктивные и фальшивые векселя. В ряде случаев векселя становятся суррогатом денег.

^ Кредиторская задолженность — это также денежный фонд заемных средств, так как предприятия имеют в своем обороте чужие деньги в результате неплатежей. Неплатежи оказывают резко отрицательно влияние на финансовое положение предприятий, их рентабельность и, следовательно, на экономику страны в целом.

Заемные средства как источник оборотных средств, как уже отмечалось, могут выполнять разную роль. Они могут быть:

дополнительным источником при недостатке собственных средств;

источником покрытия непостоянной части оборотных активов;

финансовым рычагом, повышающим рентабельность собственных средств.

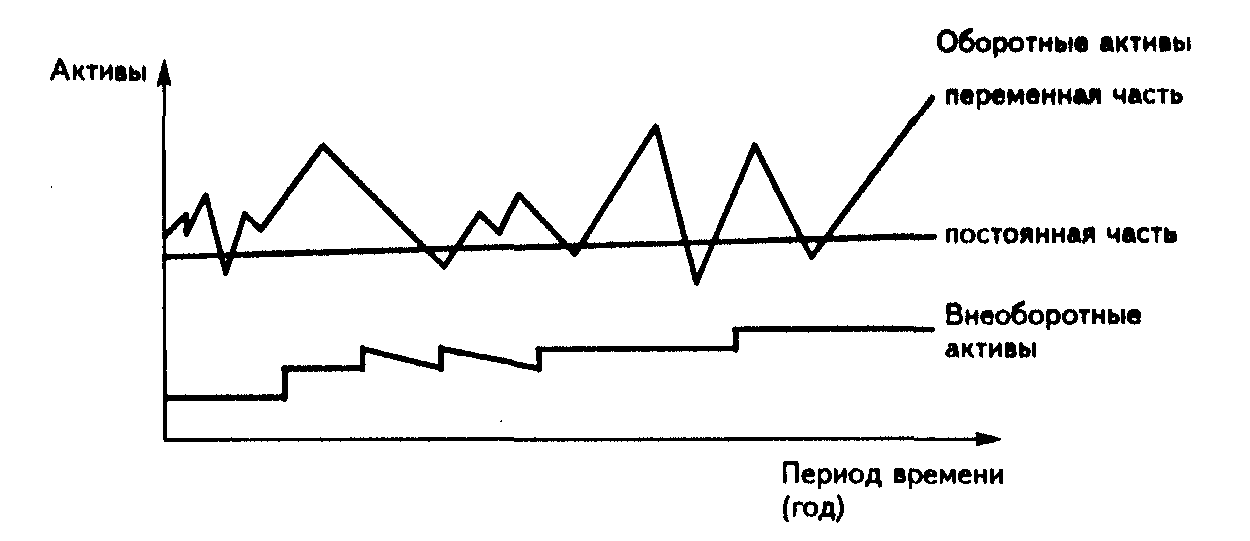

Использование заемных средств при временном недостатке собственных является для предприятия вполне естественным. Использование заемных средств как источника покрытия непостоянной части оборотных активов объясняется различным поведением разных видов активов предприятия в течение какого-то периода времени, допустим, года. Рассмотрим поведение активов на рис. 2.1.

При относительно небольшом росте объема производства в течение года увеличиваются внеоборотные активы и постоянная часть оборотных активов. Их постоянная потребность и рост определяются планами работы предприятия. Переменная, т.е. дополнительная, потребность определяется текущей деятельностью предприятия, когда происходят отклонения от планов, вызывающие эту потребность. Например, неритмичность снабжения, несвоевременная подача транспортных средств, переход на выпуск новой продукции, необходимость выполнения дополнительных заказов и т.д. Покрывать эту потребность за счет собственных средств нецелесообразно, так как почти всегда в обороте будет или излишек, или недостаток этих средств. В то же время кредит успешно решает эту задачу, практически всегда следуя за потребностью, так как обладает такими качествами, как гибкость, подвижность, эластичность.

Рисунок 2.1. Поведение активов предприятия

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что предприятие использует в своем обороте меньшую сумму собственных средств.

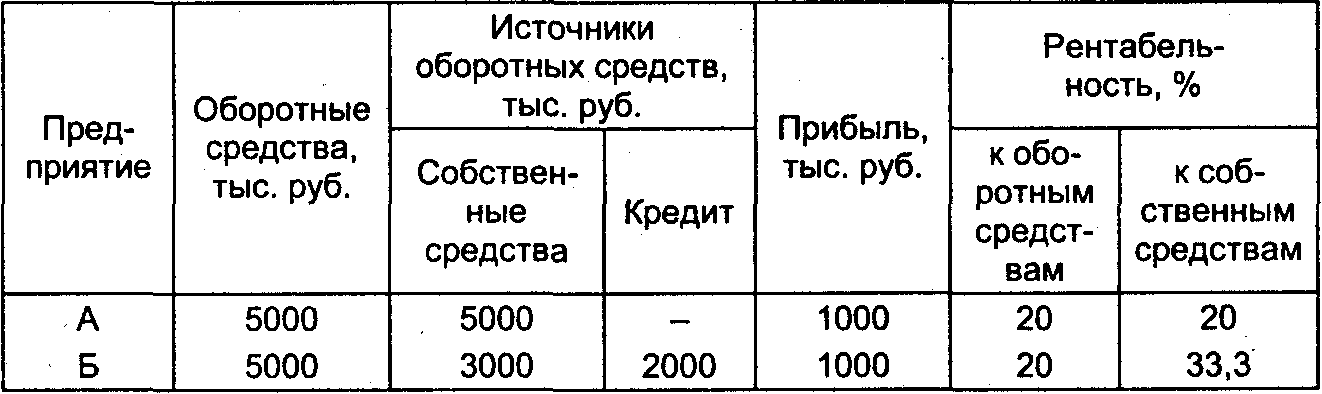

Рассмотрим пример (табл. 2.1).

Таблица 2.1

Повышение рентабельности собственных средств за счет использования кредита

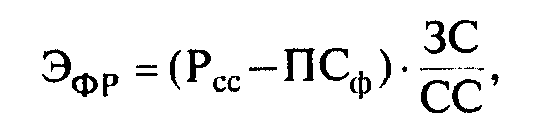

Два предприятия имеют одинаковые исходные данные (сумма оборотных средств) и одинаковый финансовый результат (прибыль). Отличие заключается в том, что предприятие А кредитом не пользуется, а у предприятия Б постоянно в обороте находится кредит в размере 2000 тыс. руб. В результате рентабельность собственных средств предприятия Б выше за счет того, что у него работает финансовый рычаг, т.е. используемый в его обороте кредит. Но есть и другая сторона данной проблемы. Себестоимость продукции у предприятия Б будет больше на сумму процентов за кредит. В случае если первый фактор перевесит второй, предприятие получит эффект, который называется эффектом финансового рычага. Он определяется по следующей формуле:

(2.1)

(2.1)где Эфр — эффект финансового рычага, Рсс — рентабельность собственных средств, ПСф — фактическая процентная ставка за кредит, ЗС — заемные средства предприятия, СС — собственные средства предприятия.

Формула состоит из двух частей: 1-я — разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит; 2-я — отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим. 2-я часть формулы отражает структуру капитала предприятия. На первый взгляд может показаться, что чем выше доля заемных средств, тем выше эффект, и если она равна 100% - эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что, естественно, отражается на эффекте.

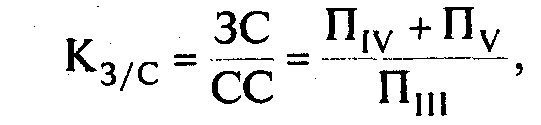

Таким образом, структура капитала оказывает серьезное влияние на рентабельность собственных средств предприятия. Существуют три основных показателя структуры капитала (табл. 2.2). Первый из них — коэффициент соотношения заемных и собственных средств

(2.2)

(2.2)где ПIII, П,IV , Пv — соответствующие разделы пассива баланса.

Максимальное значение этого коэффициента не должно превышать 1,т.е.

(2.3)

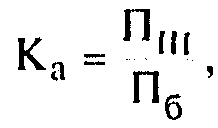

(2.3)Коэффициент автономии показывает автономность, независимость предприятия от заемных источников. Он определяется:

(2.4)

(2.4)где Пб - пассив баланса.

Минимальное значение его равно 0,5, т.е. собственных средств в обороте предприятия не должно быть меньше половины. Следовательно, К > 0,5, или min Ka = 0,5.

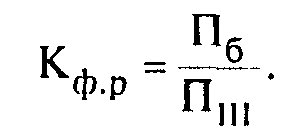

Третий коэффициент структуры капитала называется коэффициентом финансового рычага (Кфр) - Он рассчитывается как обратный коэффициенту автономии:

(2.5)

(2.5)Если первые два коэффициента используются при расчете эффекта финансового рычага, оценке кредитоспособности предприятия, при финансовом анализе, то коэффициент финансового рычага используется при расчете факторов, влияющих на рентабельность собственных средств в качестве одного из этих факторов. Следовательно, он не может иметь как минимального, так и максимального значения.

Таблица 2.2

Коэффициенты структуры капитала

В мировой литературе под структурой капитала понимается обычно структура постоянного (перманентного) капитала, т.е. собственного и долгосрочного заемного2.

Структура всего капитала, т.е. пассива баланса, называется финансовой структурой.

П

ассив баланса включает:

ассив баланса включает:собственный капитал; Структура Финансовая

долгосрочные и среднесрочные капитала структура

обязательства;

краткосрочные обязательства

В результате структура капитала включает:

обыкновенные акции;

привилегированные акции;

облигации;

долгосрочные и среднесрочные обязательства.

В современной российской практике такой подход вряд ли возможен, так как такие элементы структуры капитала, как привилегированные акции, облигации, долгосрочный кредит, отсутствуют у многих предприятий. Кроме того, применяемый подход неприменим в отношении неакционерных обществ. Именно поэтому под структурой капитала следует понимать структуру раздела III пассива баланса предприятия.

Структура капитала предприятия, а также стоимость собственных и заемных средств определяют цену всего его капитала. Именно этим прежде всего определяется оптимизация структуры капитала.

Как известно, одной из целей деятельности предприятий может быть экономический рост и в результате максимизации стоимости предприятия и его акций, если речь идет об АО. Именно поэтому одним из показателей оценки финансовой деятельности предприятия является рост стоимости его собственных средств (капитала).

Прирост этой стоимости можно определить по формуле:

(2.6)

(2.6)где ∆ СС — прирост стоимости собственных средств; СС — собственные средства; Рсс — рентабельность собственных средств; СВЦВК — средневзвешенная цена всего капитала.

Предприятие может получить дополнительную прибыль за счет как повышения эффективности своей деятельности (что отражено в приведенном примере), так и увеличения собственных средств, в частности, путем выпуска новых акций. В результате изменится соотношение между заемными и собственными средствами. Это, в свою очередь, также отразится на приросте или уменьшении стоимости собственных средств. Также фактором, влияющим на изменение этой стоимости, следует считать уменьшение размера собственных средств.

Таким образом расчеты, связанные с определением средневзвешенной цены капитала предприятия, эффекта финансового рычага, прироста (уменьшения) собственных средств, имеют практическое значение.

Заключение

Собственные финансовые ресурсы для каждого предприятия являются той жизненно необходимой частью, без которой невозможна ни работа, ни дальнейшее существование предприятия. Не зря, среди классификации общего капитала, именно деление на собственный и заемный капитал стоит на первом месте.

Имеющиеся в наличии собственные средства позволяют предприятию использовать их как по своему усмотрению, так и в отдельных случаях по законодательно установленным направлениям. Все зависит от источника такого финансирования за счет элементов собственного капитала. Рассматривая источники финансирования за счет собственных средств можно заметить, что:

За счет уставного капитала можно формировать ряд внеоборотных средств, т.е. он должен всегда находиться в распоряжении организации. Его увеличение и уменьшение жестко закреплено законодательно. Как источник финансирования уставный капитал работает в двух случаях:

при учреждении предприятия;

при дополнительной эмиссии акций или привлечение дополнительных паев.

Это означает, что как источник финансирования уставной капитал работает достаточно редко. Если при основании предприятия он является основой для его организации и начала хозяйственной деятельности, то привлечение средств на уже работающем предприятии преследует определенные цели:

привлечение дополнительного капитала (в случае, если цена привлечения средств из других источников делает их недоступными, либо требуется привлечь значительное количество средств для финансирования инвестиционного проекта);

изменение структуры капитала.

В последнем случае перед руководством может возникнуть проблема, состоящая в том, что при новом выпуске акций (паев) могут произойти существенные изменения в структуре собственников, и не всегда эти изменения могут положительно отразиться на дальнейшем положении предприятия.

^ Добавочный капитал вообще сложно считать источником финансирования деятельности предприятия, т.к. он образуется в основном за счет имущества, приобретенного предприятием за счет прибыли или его переоценки, а также различных поступлений, закрепленных законодательством РФ. В основном добавочный капитал добавляет разницу стоимости уже имеющегося имущества и уставным капиталом. Расходование этих средств также жестко закреплено.

^ Резервный капитал также сложно рассматривать как источник финансирования, т.к. направления его использования для отдельных организаций законодательно закреплены, для всех остальных – закрепляются учредительными документами. В основном, резервный капитал используется на покрытие непредвиденных убытков, потерь и выполнение своих обязательств, в случае, если их выполнение за счет других источников невозможно.

^ Фонды специального назначения в основном направлены на аккумулирование денежных средств за счет чистой прибыли для финансирования целевых мероприятий. Они образуются по нормам и видам, утверждаемым собственниками, они же утверждают и направления использования. Т.к. эти фонды, как и резервный капитал, образуются за счет прибыли, то их надо считать производными источниками.