Уроки мирового и российского опыта

| Вид материала | Урок |

- Программа дисциплины Гражданское общество и государство для направления 030200., 767.11kb.

- Контрольная работа Зачет по дисциплине «История экономики и российского предпринимательства», 204.93kb.

- Социальный диалог в условиях мирового кризиса. Из международного опыта, 118.37kb.

- Уроки самоисцеления, извлеченные из опыта работы хирурга с исключительными пациентами, 3102.32kb.

- Книга митча элбома подарок человечеству, 1260.85kb.

- Рабочей программы дисциплины Мировые информационные ресурсы (наименование) по направлению, 32.39kb.

- Тема опыта, 18.57kb.

- Программа дисциплины «Мировая экономика»(060600) для специальности «Мировая экономика», 368.12kb.

- Задачи курса: Врезультате изучения дисциплины магистрант должен: изучить основные результаты, 293.28kb.

- В. А. Бабкин всероссийское учредительное собрание последний этап развития идеи и опыта, 331.12kb.

Уроки мирового и российского опыта

Владимир Каданников, председатель совета директоров ОАО «АВТОВАЗ»

Автопром и экономика России на мировом фоне

Несмотря на огромные сложности переходного периода и мрачные предсказания, в которых не было недостатка, российская автомобильная промышленность быстрее многих других отечественных отраслей завершила восстановительный период в 2000-2001 годах и вступила в фазу модернизации.

Решающую роль в сохранении и развитии российского легкового автомобилестроения в переходный период сыграло ОАО "АВТОВАЗ". АВТОВАЗ не только устоял сам, но и "вытянул" множество предприятий поставщиков и смежников, связанных с АВТОВАЗом по технологии и цепям поставок. Более того, АВТОВАЗ в течение ряда лет обеспечивал загрузку ряда других автозаводов, в России и за рубежом, путем поставки машинокомплектов, причем эта составляющая в продукции АВТОВАЗа возрастает. В 2004 г. прирост производства автомобилей по отношению к 2003 г. составил 2,6%, а прирост поставок машинокомплектов 40%.

Прежде всего благодаря жизнестойкости, проявленной АВТОВАЗом и связанными с ним предприятиями, Россия сегодня остается автомобильной державой, хотя и уступает по объемам производства легковых автомобилей 5 европейским странам (Германии, Франции, Великобритании, Испании и Италии) и занимает 13-е место в мире (после США, Японии, Китая, Южной Кореи, Канады, Мексики, Бразилии и упомянутых 5 европейских стран). Заметим, что в половине стран - ведущих производителей автомобилей - сектор национальных брендов пренебрежимо мал по сравнению с производством "иномарок", т.е. моделей глобальных автомобильных концернов.

ОАО "АВТОВАЗ", значительно уступая по объемам производства грандам мирового автомобилестроения (General Motors - 8,8 млн./год; Ford и Toyota - 7,6 млн.; Daimler Chrysler - около 6 млн.; Renault/Nissan - около 5,5; Volkswagen - 5.1), находится на 13-ой позиции в мире по объемам выпуска в единицах продукции (пропуская вперед, кроме вышеуказанных, Honda, Hyundai, PSA, Suzuki, Fiat и BMW).

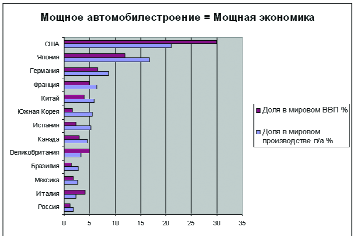

Сопоставляя данное положение российской автомобильной промышленности в мировом автопроме с другими показателями российской экономики относительно развитых стран, можно охарактеризовать ситуацию в российском автомобилестроении как "выше среднего". Например, наблюдается очень хорошая корреляция между ВВП и производством легковых автомобилей. По ВВП Россия в Европе уступает тем же 5 странам плюс Нидерланды и занимает 16-е место в мире (тот же список плюс Индия и Австралия).

Это сопоставление становится еще более впечатляющим, если учесть, что в расчете ВВП на душу населения Россия находится на 36-м месте в Европе и 86-м - в мире (рис. 1).

По результатам 2003 года на четыре ведущие автомобильные державы США, Японию, Германию и Францию приходится 53% мирового производства легковых автомобилей и те же 53% мирового ВВП.

Япония, Южная Корея, Испания, Мексика, Бразилия и Китай "ворвались" в лидирующую группу, по историческим меркам, совсем недавно - в пределах трех последних десятилетий - и не в последнюю очередь, как это широко известно, за счет целенаправленной реализации национальных промышленных политик. В 2003 году на эти страны пришлось 39% мирового производства мировых автомобилей и 23% мирового ВВП.

Наша страна также должна была стать участником этого рывка, чему было положено начало строительством ВАЗа. К сожалению, эта политика не получила должной поддержки на исходе советского периода, а в постсоветское время была предана забвению под международно-валютные заклинания "шокотерапевтов", вымостивших откат нашей страны в промышленно-экономическое захолустье.

Лишь в последние несколько лет в стране начала формироваться государственная политика в области автомобильной промышленности, что проявилось в принятии Концепции развития автомобильной промышленности России в 2002 г. Однако проводимая политика "робкого протекционизма" в отношении внутреннего рынка не удовлетворяет прежде всего иностранных инвесторов и, наряду с другими факторами, сдерживает приток инвестиций в модернизацию и развитие автомобильного сектора. Тем не менее, современное состояние российской автомобильной промышленности позволяет смотреть в будущее с "осторожным оптимизмом". При этом приходится сожалеть, что вклад российского автомобильного сектора в "разогрев" экономики страны значительно меньше, чем в тех странах, где автомобильной отрасли придается приоритетное значение.

Три социальных эффекта и три источника роста

Особая роль автомобильного сектора для развития и конкурентоспособности национальной экономики - настолько прописная истина, что с этим мало кто спорит. Не все, однако, осознают, что эта особая мобилизующая роль реализуется лишь тогда, когда в стране имеется национальная автомобильная промышленность полного цикла. И в современных условиях не столь важен цикл материальных потоков - от руды до готового автомобиля, сколь важен цикл добавленной стоимости творческого интеллектуального труда - от идеи нового продукта через дизайн, НИОКР и процессы производства до продаж и послепродажного обслуживания, от удержания лояльных потребителей до завоевания новых рынков.

В наши дни, когда в обществе расширяется дискуссия о путях экономического развития страны, представляется полезным еще раз вернуться к этой теме. В том влиянии, которое автомобильный сектор оказывает на экономику в целом, мы видим, по меньшей мере, три важных составляющих:

- повышение мобильности населения - повышение экономической активности людей, содействие развитию малого предпринимательства;

- мультипликативный эффект - на каждое рабочее место на автозаводах 10-20 рабочих мест в смежных отраслях, обеспечение массовой занятости;

- инновационный эффект - востребованность инженерных и научных кадров, сбережение и развитие интеллектуального потенциала страны.

Мобильность - добавленная стоимость трудовых ресурсов

В 1997 году на всемирном конкурсе "Автомобиль века" победителем был признан знаменитый автомобиль Ford Т - символ эпохи массового производства - с примечательной формулировкой, которая стоит того, чтобы ее здесь воспроизвести: "За предоставленную людям беспрецедентную мобильность, изменившую жизнь миллионов по всему свету".

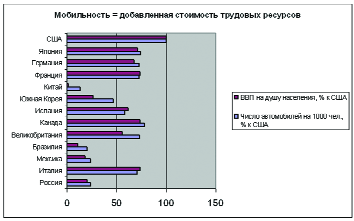

Человек на автомобиле обретает новое качество жизни: частной, социальной и деловой. Особенно важно, что при этом радикально возрастают возможности коммуникаций индивидуума с социальной и деловой средой, что ведет к повышению экономической активности на индивидуальном уровне. Не будет преувеличением сказать, что автомобилизация населения страны сообщает добавленную стоимость национальному человеческому капиталу. Высокий уровень автомобилизации населения играл и играет немалую роль в том, что экономика США завоевала и в течение десятилетий стабильно удерживает лидирующее положение в мире (рис. 2).

Не случайно наблюдается замечательно высокая корреляция между уровнем автомобилизации населения и ВВП на душу населения (по паритету покупательной способности).

Из всех отраслей экономики только развившиеся в последние десятилетия информационно-коммуникационные технологии оказывают столь же значительное комплексное влияние на качество жизни и экономическую активность на индивидуальном уровне. В этой связи примечательно, что автомобилестроение с его традиционной высокой восприимчивостью ко всем инновациям быстро ставит достижения ИКТ себе на службу. Сочетание компьютера, Интернета и мобильно-спутниковой связи позволяет превратить автомобиль в мобильный офис и, таким образом, еще более нарастить его добавленную стоимость, как инструмента повышения экономической активности и эффективности его пользователей.

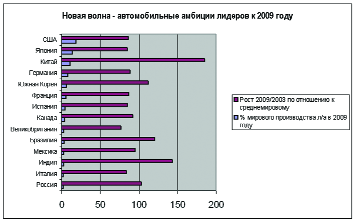

Согласно прогнозу CSM Worldwide прирост мирового производства легковых автомобилей в 2009 г. по отношению к 2003 г. составит 22% (рис. 3).

Россия пропустит вперед Индию и окажется на 14-м месте в мире по объему производства в единицах продукции. Из 14 стран только 5 покажут прирост более средне-мирового: Китай (+125%), Индия (+74%), Бразилии (+46%), Южная Корея (+36%) и Россия (+26%). Все эти страны относятся к группе стран с относительно низким уровнем автомобилизации. На 1000 человек в Китае - 10 автомобилей, в Индии - 12, в Бразилии - 81, в Южной Корее - 200, в России - 156.

По обеспеченности населения автомобилями (156 на 1000 чел.) Россия се-годня уступает развитым странам в 3-4 раза, что означает серьезное отставание в мобильности и, соответственно, экономической активности трудовых ресурсов страны. Для устойчивого экономического роста необходимо опережающее развитие автомобильного сектора экономики.

Мультипликативный эффект автопрома

Мультипликативный эффект автомобилестроения может быть оценен через структуру косвенной занятости в смежных секторах экономики - занятости, обеспечиваемой производством, продажами, обслуживанием и эксплуатацией автомобилей.

В США совокупная занятость в цепях поставок и дистрибуции в 10 раз превосходит непосредственную занятость в производстве автомобилей, а если прибавить сюда предприятия обслуживания и профессиональных водителей - то в 20 раз, что в общей сложности составляет 10% всего рынка труда. В Японии также каждое десятое рабочее место обеспечивается автомобильной промышленностью. В Индии 450 тыс. человек занято непосредственно в автомобилестроении и еще 10 млн. - на связанных производствах.

В России соотношение занятости поставщики - производители не столь велико, так как автомобильные заводы производят значительную часть комплектующих. Также значительно меньше удельный вес сегментов обслуживания и социального (водители), поскольку он определяется парком автомобилей, который в России на порядок меньше американского (около 20 млн. против 220 млн.).

По оценке Института комплексных стратегических исследований в России в конце 2000 г. непосредственно в автомобилестроении было занято 615 тыс. человек (0,86% экономически активного населения), а с учетом занятости на связанных производствах – в 7-8 раз больше (6-7% рынка труда).

Инновационный локомотив экономики

Автомобильный сектор экономики в течение уже многих десятилетий демонстрирует высочайший потенциал коммерциализации новых идей. Автомобилестроение чутко улавливает инновации, в какой бы отрасли они ни зародились. Острейшая конкуренция, характерная для автомобилестроения, стимулирует поиск инноваций, жесткое тестирование их на экономическую эффективность и в вывод всего лучшего на рынок в кратчайшие сроки. Таким образом, автомобилестроение - самый восприимчивый и широкий рынок для инноваций, как технических, так и управленческих.

В самом начале XX века автомобилестроение дало путевку в жизнь двигателю внутреннего сгорания, надолго - до наших дней - определив его роль, как основного двигателя для всех транспортных средств. Полтора десятилетия спустя внедрение конвейерной сборки на заводах Форда положило начало промышленной революции массового производства. Ни двигатель внутреннего сгорания, ни принципы массового производства не были изобретены в автомобильной промышленности, но именно автомобильная промышленность трансформировала эти инновации в крупномасштабные явления промышленности и экономики.

Автомобилестроение не только активно вбирает в себя инновации извне. Автомобильные компании оказывают мощное давление на своих поставщиков, требуя новых решений, направленных на повышение конкурентоспособности продукции. Примером может служить непрерывное повышение требований к поставщикам материалов и технологий их обработки. С появлением компьютерных технологий произошла настоящая революция в области дизайна и проектно-конструкторских работ.

Инновационный потенциал автомобильного сектора экономики проявляется по широкому спектру направлений: от автомобильных технологий, решения экологических проблем, совершенствования управления и организации производства - до проблем адаптации социально-экономических структур общества к изменяющимся условиям.

Совершенствование функциональности и безопасности автомобилей: подушки безопасности, автоблокировочные системы, электронные модули управления, мобильный Интернет, приборы глобального позиционирования - вот далеко не полный перечень инноваций.

Совершенствование экологических характеристик автомобильного транспорта. Во-первых, неуклонное снижение содержания вредных веществ в выхлопных газах автомобилей. Во-вторых, поиск новых технологических решений, направленных на снижение эмиссии в атмосферу парниковых газов. Наиболее активно работы ведутся в направлении использования водорода в качестве альтернативного топлива для автомобильного транспорта. Это направление может стать началом новой технологической революции в области мировой энергетики.

Совершенствование организации производства, менеджмента и бизнес-технологий. Во второй половине XX века японские автомобилестроители совершили выдающийся прорыв в области качества, положив начало второй революции в области организации производства. С тех пор автомобильная промышленность стала инкубатором постиндустриальных управленческих технологий: менеджмента качества, менеджмента цепей поставок, лин-менеджмента (lean management), стратегического менеджмента, логистики и других. В автомобильном секторе экономики отрабатываются самые изощренные технологии маркетинга и продаж.

Совершенствование социально-экономической организации общества. В эпоху глобализации и снижения национальных торговых барьеров возрастает роль экономически сильных регионов в международной конкуренции. Основой конкурентоспособности регионов являются территориально-отраслевые кластеры. Кластеры, как зоны высокой концентрации экономической деятельности в ведущих отраслях в том или ином регионе, известны достаточно давно. Например - Детройтский автомобильный кластер в США.

Новость состоит в том, что в последние десять-пятнадцать лет формирование кластеров стало важной частью государственной политики в области регионального развития во многих странах мира, которые следуют в этом примеру ЕС и США. Целями этой политики являются развитие сектора малых и средних предприятий вокруг крупных компаний, создание новых рабочих мест и, в конечном счете, повышение инновационного потенциала отрасли и конкурентоспособности региона. Автомобильная промышленность с ее уникальными многоярусными и диверсифицированными цепями поставок при определенном уровне концентрации в том или ином регионе неизбежно формирует основу для кластера. В Европе сегодня около полутора десятков автомобильных кластеров в разной стадии развития.

В России естественной базой для формирования автомобильного кластера является Поволжская автопромышленная зона, где производится более 95% легковых автомобилей. Поволжская автопромышленная зона уже обладает рядом свойств автомобильного кластера и имеет все предпосылки для его развития. Будет эффективно развиваться кластер или нет, это зависит от множества факторов, наиболее существенными из которых являются степень поддержки, оказываемой государственными органами управления, и способность бизнес-сообщества к кооперации в инновационной сфере. Одним из ожидаемых результатов в случае успешного развития кластера является формирование благоприятной среды для взаимодействия науки, образования и промышленности, которые в нашей стране с 1992 года тщетно пытаются найти друг друга в потемках фундаментального либерализма.

Мировой опыт свидетельствует, что инициатива поддержки кластеров обычно принадлежит местным и центральным властям, заинтересованным в создании экономически активных и социально благополучных регионов. ОАО "АВТОВАЗ" имеет богатые традиции взаимодействия с государственными органами в решении социально-экономических задач и готово внести свой вклад в развитие региональных инициатив по развитию Поволжского автомобильного кластера.

Удвоение по-индийски

Эффект повышения экономической активности населения достигается при высоком уровне автомобилизации. Однако, если в стране нет своего производства автомобилей, то мультипликативный и инновационный эффекты автомобильного сектора реализуются в других странах, откуда ввозятся автомобили - не говоря уже о том, что туда же уходят и деньги. При этом инновационный эффект реализуется в странах, где находятся мозговые центры автомобилестроения - там, где сосредоточены интеллектуальные ресурсы выполнения НИОКР, дизайна и проектно-конструкторских работ. Сегодня Россия, главным образом благодаря ОАО "АВТОВАЗ", входит в группу стран - числом не более десятка, обладающих полным циклом автомобильных технологий - от идеи до производства. Однако в развитых и передовых развивающихся странах сохранение и развитие научно-технического потенциала и интеллектуальных технологий является одним из высших приоритетов национальной экономической политики, тогда как роль бизнеса сводится главным образом к коммерциализации разработок.

Например, правительство Индии приняло официальный документ о государственной автомобильной политике: "Упрочить глобально конкурентоспособную автомобильную промышленность в Индии и удвоить ее вклад в экономику к 2010 году".

Данная политика поддерживается рядом законодательных и организационных мер, стимулирующих развитие индийской автомобильной промышленности в национальных интересах. В частности, прямые иностранные инвестиции регулируются Меморандумом о взаимопонимании (между компаниями и Министерством внешнеэкономических отношений), который устанавливает следующие обязательства для инвесторов:

- создание автомобильных производств полного цикла, а не только сборочных;

- в случае иностранного контроля над предприятием инвестиции должны быть не менее 50 млн. долларов;

- локализация комплектующих минимум до 50% на третий год и до 70% - на пятый;

- начиная с третьего года выпуска продукции, импорт предприятий должен быть нейтрализован экспортом автомобилей или комплектующих.

Предусматривается система стимулов, в том числе налоговых льгот, для развития НИОКР в автомобильном секторе.

Согласно прогнозу CSM Worldwide в ближайшие годы индийский автопром будет расти темпами 9-10% в год и оставит Россию далеко позади (рис. 4). И будет еще раз обидно за державу.

К сожалению, имевшие место в России попытки выстроить систему государственных мер стимулирования реализации инвестиционных и инновационных проектов в автомобильной промышленности пока не принесли значимых результатов. Как нам кажется, это происходит не в последнюю очередь в силу отсутствия каких-либо сигналов поддержки автомобильному сектору со стороны государства.

Роль государственной политики в развитых странах

Вопреки широко распространенному (и распространяемому) заблуждению, государства в передовых странах рыночной экономики имеют мощные механизмы поддержки развития национальной экономики. Эти механизмы направлены на формирование благоприятной среды для наращивания национальных конкурентных преимуществ через развитие инфраструктуры, развитие человеческих ресурсов и стимулирование инноваций. Их целью, вообще говоря, не являются прямые вливания в приоритетные отрасли, против чего выступают некоторые наши противники промышленной политики, умышленно или по незнанию сводя само понятие промышленной политики к одной лишь этой форме поддержки. Соответствующие фонды направляются на развитие экспертного потенциала национальных отраслей, разработку и освоение новых технологий и инфраструктуры (например, ИКТ) - через систему проектов, как правило, софинансируемых совместно с заинтересованными частными компаниями. Таким образом, государственные инвестиции работают как катализатор для привлечения частных инвестиций в значительно больших объемах. Фирмы-подрядчики для реализации данных проектов выбираются на конкурсной основе. Для отслеживания эффективности и результативности этих проектов создаются системы мониторинга и оценки.

Типичным является следующий пример. В апреле 2004 г. правительство канадской провинции Онтарио заявило о решении инвестировать 500 млн. (канадских) долларов ($ 373 млн.) в развитие автомобильной промышленности. Данное решение мотивировано тем, что отрасль в прошлом году пострадала от укрепления канадского доллара и не смогла привлечь частных инвестиций из-за высокой конкуренции за инвестиции в секторе автомобилестроения со стороны Китая. Средства, выделенные государством, будут в течение пяти лет вложены в обучение специалистов, инновации и развитие инфраструктуры. Предполагается, что данная акция побудит производителей и поставщиков вложить в развитие своего бизнеса в Онтарио значительно большие суммы.

Известны также примеры и прямой помощи государства автомобильным компаниям, например, знаменитая история поддержки корпорации “Крайслер” американским правительством в 1979 году, предоставившим государственные гарантии под заем компанией 1 млрд. долларов. Решающим аргументом для принятия этого решения, которое полностью себя оправдало, было сохранение полумиллиона рабочих мест.

Можно привести и совсем свежий пример. В январе 2004 г. итальянское правительство выделило сумму в 155 миллионов евро в качестве помощи концерну Fiat. Это - лишь шаг по реализации плана по модернизации компании. В общей сложности до 2006 года в нее будет инвестирован 1,25 млрд. евро. В частности, деньги пойдут на расширение заводов в центральной и южной областях Италии. Программа помощи компании была начата 5 декабря 2002 года, когда правительство выделило первые деньги для того, чтобы Fiat мог расплатиться со своими рабочими, 5600 из которых находились в принудительном отпуске.

Хотелось бы убедить разработчиков российской экономической политики в том, что членство России в "клубе" ведущих мировых автомобильных держав не менее важно, чем членство в международных политических и экономических организациях, реальный вес которого в конечном счете определяется экономическими показателями страны.

Расширение международного сотрудничества

Растущая автомобильная промышленность России стимулирует развитие в смежных отраслях, что повышает интерес инвесторов к этим отраслям. Например, в последнее время наблюдается заметное оживление производства и международных контактов в шинной промышленности России.

Мощным импульсом к развитию российских поставщиков автомобильных компонентов явился проект LADA KALINA ОАО "АВТОВАЗ", который предъявил повышенные требования к качеству и уровню модульности поставляемых изделий.

Интеграционные процессы в секторе поставщиков автомобильных компонентов в последние годы проявлялись в меньшей степени, хотя СП с участием мировых лидеров индустрии поставок, например, таких как Delphi и Bosh, уже несколько лет успешно развиваются и расширяют свою нишу на российском рынке. Пока еще глобальные поставщики предпочитают размещать свои новые производства в Юго-Восточной Азии и странах Восточной Европы (новых членах ЕС) - там, где имеются высокие ожидания в части объемов продаж и снижения издержек производства. Учитывая неоднозначную динамику мировой экономики в последние годы и подверженность автомобильных рынков влиянию множества факторов, не очевидно, что эти ожидания будут продолжать подтверждаться. В частности, тенденция роста стоимости материалов (стали, алюминия, пластиков), резко проявившаяся в 2004 году в мировом масштабе, может изменить расклад привлекательности развивающихся рынков.

Можно надеяться, что успех "GM-АВТОВАЗ" и "Форд Мотор Компани" и ряда других инвестиционных проектов в российском автомобильном секторе послужит вдохновляющим примером для иностранных инвесторов в российское автомобилестроение.

Вместе с тем, приходится признать, что пока России по большому счету не удалось решить проблему привлечения инвестиций в обрабатывающий сектор. В автомобильном секторе из всех стимулирующих инвестиции механизмов реально востребованным оказался лишь режим свободного таможенного склада. Пока не ясно, насколько продуктивной может оказаться идея особых экономических зон, вынашиваемая в правительстве уже несколько лет.

Во всяком случае, сценарий вытеснения отечественных автозаводов производством "российских иномарок", живо обсуждавшийся в недавнем прошлом, не выглядит реалистическим на обозримое будущее. Тем более, что для глобальных поставщиков основным стимулом для прихода на российский рынок является существование АВТОВАЗа, как крупного потребителя. Гораздо более реалистическим выглядит сценарий АВТОВАЗа - поэтапная модернизация российского автопрома через партнерство с лидерами мировой автомобильной промышленности.

Подтверждением тому служит прорывное событие 2004 года - успешное завершение переговоров ОАО "АВТОВАЗ" и корпорации “Дженерал Моторс” о строительстве завода по производству двигателей для легковых автомобилей в г.Тольятти.

Заключение

1. России необходимо определиться с источниками экономического роста.

Сырьевые отрасли приносят "быстрые" и "живые" деньги, но для устойчивого роста ВВП необходимы развитые отрасли высокого передела, производящие товары с высокой добавленной стоимостью.

2. Автомобильная промышленность должна быть включена в число приоритетов экономической политики государства.

Список наиболее мощных экономик мира возглавляют ведущие автомобильные державы. Почти все они на тех или иных этапах истории "разгонялись" локомотивом автомобилестроения. Мы уже слишком долго учимся на своих ошибках для того, чтобы продолжать пренебрегать этим мировым опытом.

3. России нужна крупная инновационная инициатива для того, чтобы переломить тенденции деинтеллектуализации страны и углубления сырьевой зависимости. Такой инициативой мог бы стать национальный проект развития водородной энергетики.

В рамках работ по развитию водородной энергетики могут быть определены перспективные направления работ, направленные на получение коммерческих результатов при умеренных инвестициях и в обозримое время. Россия имеет значительный научно-технический потенциал в данной области, который необходимо использовать в национальных интересах. Альтернатива известна: при том размахе, который принимают исследования по водородной энергетике на Западе, мировой рынок интеллектуального труда "всосет" наш научный потенциал без остатка.

Таким образом, данная инициатива предоставляет уникальный шанс консолидировать усилия ученых, инженеров и промышленников множества отраслей в реализации проекта общенационального масштаба, соизмеримого по значению с такими выдающимися проектами нашей истории, как освоение космоса или создание ядерной энергетики.