Курсовая работа по дисциплинам «Банковские операции» и«Учет в банке» Тема: «Банковская система РФ и организация расчетов через сеть Банка России»»

| Вид материала | Курсовая |

- Курсовая работа по дисциплинам "Банковские операции" и "Учет в банке" Тема: Банковская, 902.95kb.

- Курсовая работа по дисциплинам «Банковские операции» и«Учет в банке» Тема: «Валютно-обменные, 736.55kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: «Кредитная, 464.21kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: Организация, 504.03kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: «Организация, 798.44kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: «Профессиональная, 508.83kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: «Организация, 657.08kb.

- «Банковские операции» и«Учет в банке» тема: Процедуры регистрации, лицензирования, 1046.13kb.

- «Банковские операции» и«Учет в банке» тема: «Методы оценки коммерческим банком уровня, 452.64kb.

- Реферат по предмету «Деньги и кредит» Тема : «Банковская система Украины», 143.18kb.

Государственное образовательное учреждение среднего и профессионального образования «колледж «Высшая банковская школа»»

Курсовая работа

по дисциплинам «Банковские операции» и «Учет в банке»

Тема: «Банковская система РФ и организация расчетов через сеть Банка России»

»

Работу выполнила студентка 33 группы

ДОРОЖКИНА О.С.

Руководитель - преподаватель:

____________________________

К защите допущен «___»__________20_ г

Защита состоялась «___»__________20_ г

Оценка работы______________________

Члены комиссии:

Санкт-Петербург

2010 г.

Оглавление

Оглавление 2

ВВЕДЕНИЕ 1

1. ТеоретическиЕ ОСНОВЫ ОРГАНИЗАЦИИ РАСЧЕТОВ ЧЕРЕЗ СЕТЬ БАНКА РОССИИ И СУЩНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РФ 2

Структура банковской системы РФ 2

Порядок открытия корреспондентского счета Коммерческим банком в РКЦ 4

Основные функции коммерческих банков. 5

Обслуживание Кб в РКЦ 9

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ, ПРОИЗВОДИМЫХ ЧЕРЕЗ РАСЧЕТНУЮ СЕТЬ БАНКА РОССИИ 16

Характеристика используемых счетов 16

3. ПРАКТИЧЕСКАЯ ЧАСТЬ. Учет и оформление операций по безналичным расчетам 20

4. ЗАКЛЮЧЕНИЕ 23

ЛИТЕРАТУРА 24

ВВЕДЕНИЕ

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами.

Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения.

Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Актуальность работы в ее практической значимости, поскольку форма безналичных платежей сегодня очень широко распространена.

Цель исследования – изучение безналичной формы расчетов по хозяйственным операциям.

Объект исследования – коммерческий банк

Предмет исследования - изучение безналичной формы расчетов

Методы исследования – изучение имеющейся литературы по данному вопросу.

1. ТеоретическиЕ ОСНОВЫ ОРГАНИЗАЦИИ РАСЧЕТОВ ЧЕРЕЗ СЕТЬ БАНКА РОССИИ И СУЩНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РФ

Структура банковской системы РФ

После 1988 года в России предпринимательство стало развиваться и в банковской сфере. В сентябре 1988 получил лицензию на совершение банковских операций Тартуский коммерческий банк, затем Рижский коммерческий банк, АМБИ, Инкомбанк, АвтоВАЗбанк. В апреле 1991 года на территории России было 1417 коммерческих банков, а в начале 1993 года - около 3000. Причем этот процесс будет развиваться и дальше, так как в нашей стране на один банк (филиал) приходится 50 тысяч человек населения, а в промышленно развитых странах - 5 тысяч человек. Естественно, что такое огромное количество банков нуждается в управлении со стороны государства.

Центральный банк Российской Федерации. В соответствии со ст.1 Закона о Банке России это учреждение является главным банком РФ и находится в ее собственности. Правовой статус Банка России имеет свои особенности. С одной стороны, он является юридическим лицом (ст.2) и может совершать определенные гражданско-правовые сделки с коммерческими банками и государством(бюджетом) (ст.1618).С другой стороны он же наделен широкими властными полномочиями по управлению Денежно-кредитной системой РФ (ст.5,1014,1933).Таким образом, Банк России имеет двойственную правовую природу.

Центральные банки — это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место и являются, как правило, государственными учреждениями.

К основным функциям центрального банка относятся следующие:

- Эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств.

- Функция аккумулирования и хранения кассовых резервов для коммерческих банков, то есть каждый банк — член национальной кредитной системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны (официальные валютные резервы России в 1993 г. составили 4 млрд. долл. и около 300 т золота).

- Функция кредитования коммерческих банков, характерная для социалистической экокномики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств в руках частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует перимущественно в периоды финансовых трудностей.

- Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП старн. Даннные средства накапливаются на счетах в центральных банках и расходуются с них. При этом, центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами , предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой.

- Клиринговая функция проведения безналичных расчетов. Так, в ряде стран центральный банк ведет операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны.

Порядок открытия корреспондентского счета Коммерческим банком в РКЦ

В целях оперативного кредитно-расчетного обслуживания предприятий и

организации – клиентов банка, территориально удаленных от места

расположения коммерческого банка, он может организовывать филиалы

и представительства. При этом вопрос об открытии филиала или

представительства коммерческого банка должен быть согласован с главным

управлением ЦБР по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения,

расположенные вне места его нахождения и осуществляющие все или часть

его функции. Филиал не является юридическим лицом и совершает

делегированные ему головным банком операции в пределах, предусмотренных

лицензией ЦБР. Он заключает договоры и ведет иную хозяйственную

деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка , расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функции банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывается текущий счет.

Основные функции коммерческих банков.

Одной из важных функции коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающих в процессе кругооборота фондов

предприятии и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием

перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

Денежные средства могут перемещаться от кредиторов к заёмщикам и без посредничества банков, однако при этом резко возрастают риски потери

денежных средств, отдаваемых в ссуду, и возрастают лишние издержки по

их перемещению, поскольку кредиторы и заёмщики не осведомлены о

платежеспособности друг друга, а размер и сроки предложения денежных

средств не совпадают с размерами и сроками потребности в них.

Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствий с потребностями заёмщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование

накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь

внутренних накоплений хозяйства. Они, а не иностранные инвестиций должны составлять основную часть средств, необходимых для формирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. Для предприятий пропорции распределения полученных доходов на потребляемую и накапливаемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на

кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления.

Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высокихпроцентов, выплачиваемых по вкладам, кредиторам банка необходимы

высокие гарантии надежности помещения накопленных ресурсов в банк.

Созданию гарантии послужит формирование в Российской Федерации

фонда страхования активов банковских учреждении, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков

имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложении.

В силу неразвитости в нашей стране рынка ценных бумаг вклады в банки в течение всего переходного периода будут преимущественной формой мобилизаций финансовых ресурсов для осуществления экономических преобразований. Задача банков – создать такие формы привлечения средств, которые реально заинтересовывали бы клиентов в накоплений ресурсов и формировали у них привычку к сбережению.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единственный государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим риском, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операции между филиалами одного банка, а платежные документы по форме являются внутри банковскими документами. Но ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей

В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами

Обслуживание Кб в РКЦ

Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов. На балансе ЦБР открываются два счета по межбанковским расчетам: “Начальные межфилиальные обороты” и “Ответные межфилиальные обороты”. Расчетный центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший документы к ответному проводу - филиалом Б.

Операции банков осуществляются на основании специальных документов - авизо (официальное извещение о выполнении расчетной операции). Они могут быть почтовыми и телеграфными, а также дебетовыми или кредитовыми ( в зависимости от содержания операции). Деятельность РКЦ неразрывно связана с работой вычислительных центров (ВЦ).

В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности как централизованную систему обработки информации, так и различные варианты локальных систем или обе системы одновременно.

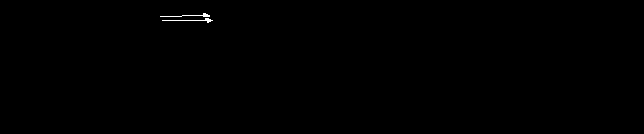

Рассмотрим, как осуществляются иногородние межбанковские расчеты при централизованной системе обработки информации (через вычислительный центр при РКЦ) (рис. 9.1.).

а) внутри города

б) внутри России (иногородние, межрегиональные) телеграфный перевод

в) почтовый перевод

г) между банками России и стран СНГ

Рис. 9.1. Схемы документооборота по межбанковским расчетам при централизованных корреспондентских отношениях

Коммерческий банк-плательщик все документы операционного дня подает по каналам связи в вычислительный центр для снятия средств со счетов своих клиентов и отражения их на своем корреспондентском счете.

После получения обработанных документов с ВЦ банк приступает к формированию документации для РКЦ (филиала А) с целью зачисления причитающихся средств клиентам коммерческих банков, расположенных в других регионах России. На каждый банк-получатель средств составляются реестр на общую сумму документов и перечень (опись) всех оплаченных денежно-расчетных документов (с указанием даты и номеров документов, номеров счетов клиентов и обслуживающих их банков, суммы перемещения). К ним прилагаются вторые экземпляры подлинных платежных документов клиентов банка. Сформированный таким образом комплект документов направляется банком в РКЦ филиала А для отправки в РКЦ филиала Б, обслуживающих учреждения банков, в которых открыты счета участников ответной операции. РКЦ филиала А, прежде чем отправить эти документы в филиал Б, выписывает на его имя специальное поручение - авизо, т. е. списывает деньги с корреспондентского счета коммерческого банка-плательщика для перевода их в коммерческий банк-получатель.

Получив авизо, РКЦ филиала Б зачисляет деньги на корреспондентский счет банка-получателя. На этом этапе заканчиваются расчеты между РКЦ (филиала А и филиала Б) и между коммерческими банками, участвующими в расчетах. На следующем этапе происходит зачисление средств на счета получателей, т.е. завершение расчетов между клиентами. С этой целью РКЦ филиала Б передает обработанные на ВЦ расчетно-денежные документы, поступившие из филиала А, банку-получателя (вместе с выпиской из его корреспондентского счета). На основании этих документов банк-получателя зачисляет деньги непосредственно на расчетные счета органов-получателей средств.

Централизованный порядок организации межбанковских расчетов имеет серьезный недостаток - низкую скорость совершения расчетных операций. Это связано с отсталостью технической базы РКЦ , не позволяющей качественно и своевременно обрабатывать постоянно возрастающий поток расчетных документов; несовершенством технологии осуществления расчетных операций, так как она основана на использовании большого числа бумажных носителей информации; задержкой документов в почтовом обороте между РКЦ. Замедление платежей негативно отражается на финансовом состоянии предприятий, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами. Серьезные недостатки современной организации межбанковских расчетов через РКЦ ЦБР (задержки платежей, случаи несанкционированного доступа к банковской информации) побуждают коммерческие банки устанавливать прямые корреспондентские отношения между клиентами (рис. 9.2.). В отдельных коммерческих банках на долю прямых расчетов приходится более одной десятой части общей суммы межбанковского платежного оборота.

Корреспондентские счета по данным расчетам открываются в банках на основе договоров, причем как в одностороннем, так и двухстороннем порядке. Однако и данные расчеты пока далеки от совершенства. Они, как правило, являются многоступенчатыми, так что в данной операции может участвовать 3-4 банка. Списание средств с корреспондентских счетов производится на основе факсокопий, юридическая сила которых не узаконена. Прямые межбанковские расчеты не могут играть определяющей роли; их можно рассматривать лишь в качестве дополнения к общей национальной системе взаимных расчетов между банками.

Рис. 9.2. Схема документооборота при прямых корреспондентских отношениях между коммерческими банками России

Важное место в системе межбанковских расчетов может и должен занять клиринг. Клиринговые расчеты проводились и проводятся ЦБР между одногородними коммерческими банками.

Клиринг представляет собой систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств. Основу клиринга в банковской сфере составляют корреспондентские счета банков. Объектами межбанковского клиринга могут быть различные виды документов: платежные поручения, переводы, чеки, векселя, ценные бумаги, аккредитивы, кредиты, займы и др.

Согласно порядку, действующему на территории РФ, банки для своих расчетов могут открывать счета в ЦБР (в соответствующем РКЦ) или корреспондентские счета в других банках. Но так как число коммерческих банков постоянно увеличивается и в связи с этим возрастает объем документооборота, расчеты через РКЦ осуществляются крайне медленно. Поэтому оборот финансовых средств значительно тормозится, что негативно отражается на общем состоянии кредитно-денежной системы страны.

В такой ситуации особое значение приобретает развитие системы банковского обслуживания на основе клиринга путем организации сети расчетов через клиринговые центры или создания такой сети на базе крупнейших коммерческих банков.

Организация расчетов между банками путем установления прямых корреспондентских отношений технически сложна и нерентабельна, а расчеты через клиринговые центры не только сокращают сроки документооборота, но и позволяют участникам таких центров использовать временно свободные денежные средства как сверхкраткосрочные кредиты, а также проводить обработку информации на базе новейших электронных систем. Клиринговые центры могут создаваться в виде акционерных обществ открытого или закрытого типа. Функции клиринга могут взять на себя уже существующие банки. Клиринговый центр открывает свой корреспондентский счет в ЦБ и одновременно получает разрешение на открытие корреспондентских счетов банкам у себя. Документы пересылаются по телефонным или телексным каналам. Прием и передача документов осуществляются с помощью коммуникационного компьютера клирингового центра. Для соединения компьютера с банками-участниками клиринга используются различные каналы связи.

В настоящее время функции взаиморасчетов выполняют РКЦ ЦБ. Создание клиринговых центров позволяет существенно разгрузить РКЦ, повысить ответственность за проведение операций. В дальнейшем клиринговые центры будут осуществлять разнообразные операции, например, страхование участников расчетов, выдачу кредита при дебетовом сальдо (кредитование по типу “овердрафт”) и др.

Система клиринговых центров предполагает полную компьютеризацию всей банковской инфраструктуры, что позволяет осуществлять межбанковские расчеты практически мгновенно.

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ, ПРОИЗВОДИМЫХ ЧЕРЕЗ РАСЧЕТНУЮ СЕТЬ БАНКА РОССИИ

Характеристика используемых счетов

| Номер | Номер | Наименование разделов и счетов баланса | Признак | А К Т И В | П А С С И В | ||||

| счета 1 порядка | счета 2 порядка | | счета | в рублях | ин. валюта и драг. металлы в рублевом эквиваленте | ИТОГО | в рублях | ин. валюта и драг. металлы в рублевом эквиваленте | ИТОГО |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| | | РАЗДЕЛ 4 | | | | | | | |

| | | ОПЕРАЦИИ С КЛИЕНТАМИ | | | | | | | |

| | | СРЕДСТВА НА СЧЕТАХ | | | | | | | |

| 401 | | Средства федерального бюджета | | | | | | | |

| | 40101 | Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации | П | | | | | | |

| | 40105 | Средства федерального бюджета | П | | | | | | |

| | 40106 | Средства федерального бюджета, выделенные государственным организациям | П | | | | | | |

| | 40107 | Средства федерального бюджета, выделенные негосударственным организациям | П | | | | | | |

| | 40108 | Источники финансирования отдельных государственных программ и мероприятий за счет средств федерального бюджета на возвратной основе | П | | | | | | |

| | 40109 | Финансирование отдельных государственных программ и мероприятий за счет средств федерального бюджета на возвратной основе | А | | | | | | |

| | 40110 | Средства Минфина России для финансирования капитальных вложений | П | | | | | | |

| | 40111 | Финансирование капитальных вложений за счет средств Минфина России | А | | | | | | |

| | 40116 | Средства для выплаты наличных денег бюджетополучателям | П | | | | | | |

| | 70 | ИТОГО ПО СЧЕТУ № 401 | | | | | | | |

| 402 | | Средства бюджетов субъектов Российской Федерации и местных бюджетов | | | | | | | |

| | 40201 | Средства бюджетов субъектов Российской Федерации | П | | | | | | |

| | 40202 | Средства бюджетов субъектов Российской Федерации, выделенные государственным организациям | П | | | | | | |

| | 40203 | Средства бюджетов субъектов Российской Федерации, выделенные негосударственным организациям | П | | | | | | |

| | 40204 | Средства местных бюджетов | П | | | | | | |

| | 40205 | Средства местных бюджетов, выделенные государственным организациям | П | | | | | | |

| | 40206 | Средства местных бюджетов, выделенные негосударственным организациям | П | | | | | | |

| | 71 | ИТОГО ПО СЧЕТУ № 402 | | х | х | х | | | |

Счета № 40907, 40908 “Расчеты клиентов по зачетам”

Назначение счета № 40907: учет расчетов между организациями путем зачета взаимных требований. Счет пассивный.

По кредиту счета проводятся суммы, поступающие в пользу участников зачета от других его участников.

По дебету счета проводятся суммы платежей, причитающихся с участников зачета по принятым к зачету документам.

Если в конце рабочего дня образуется дебетовое сальдо, то оно в установленном настоящими Правилами порядке перечисляется на аналогичный активный счет № 40908 “Расчеты клиентов по зачетам”.

Закрытие счетов по зачету производится в установленные сроки путем:

- перечисления кредитового сальдо по счету № 40907 на банковские счета клиентов в корреспонденции с соответствующими счетами;

- взыскания дебетового сальдо по счету № 40908 с банковских счетов клиентов или выдачи кредита по условиям зачета в корреспонденции с соответствующими счетами.

На счетах № 40907, 40908 отражаются постоянно действующие или разовые групповые зачеты.

В аналитическом учете открываются временные лицевые счета каждому участнику зачетов.

Счета № 40909 “Переводы в Российскую Федерацию”

№ 40910 “Переводы в Российскую Федерацию нерезидентам”

№ 40912 “Переводы из Российской Федерации”

№ 40913 “Переводы из Российской Федерации нерезидентами”

Назначение счетов № 40909, 40910: учет денежных переводов, поступивших в Российскую Федерацию. Счета пассивные.

По кредиту счетов проводятся суммы переводов, поступившие в Российскую Федерацию без открытия банковских счетов на имя граждан России, нерезидентов и лиц без гражданства, постоянно проживающих в России, в корреспонденции с корреспондентскими счетами.

По дебету счетов проводятся суммы средств, выплачиваемые получателям или переводимые на их счета, а также суммы, возвращаемые отправителю, в корреспонденции с корреспондентскими счетами, счетами клиентов, кассы и другими счетами.

В аналитическом учете открываются лицевые счета по каждому переводу.

Назначение счетов № 40912, 40913: учет денежных переводов из Российской Федерации, принятых от перевододателей — физических лиц — резидентов и нерезидентов без открытия банковского счета. Счета пассивные.

По кредиту счетов проводятся суммы, принятые от резидентов и нерезидентов для перевода из Российской Федерации, в корреспонденции с корреспондентскими счетами, счетом по учету кассы.

По дебету счетов проводятся суммы, перечисляемые из Российской Федерации, суммы возвращаемых переводов в корреспонденции с корреспондентскими счетами, счетом по учету кассы и другими счетами.

В аналитическом учете открываются лицевые счета по каждому переводу.

3. ПРАКТИЧЕСКАЯ ЧАСТЬ. Учет и оформление операций по безналичным расчетам

Для учета операций по счетам клиентов банка (кроме банков) предназначены счета раздела 4 Главы А нового плана счетов “Операции с клиентами № 041-474, которые ведутся в разрезе предприятий и организаций в зависимости от формы собственности.

Для проведения определенных операций (прием платежей от клиентов для последующего перечисления непосредственным получателям) предусмотрен транзитный счет № 40911, порядок ведения которого определяется соответствующим договором с получателями средств.

Расчетные операции отличаются по способу платежа, в котором отражается характер его источника и форма движения. Применяются следующие способы платежа:

- перечисление денежных средств с расчетных (других) счетов плательщиков на счета получателей;

- зачет взаимных требований плательщиков и получателей (клиринг) с перечислением на соответствующие счета участников зачета лишь незачетной суммы;

- гарантированный платеж получателю, который может осуществляться банком из средств специально созданного депозита плательщика, а также без создания такового.

Платеж может осуществляться полной суммой, частями, а также по сальдо взаимных требований.

Распоряжение клиента на перечисление (выдачу) средств с их расчетных (текущих) счетов принимаются на основании документов, оформленных надлежащим образом.

В современных условиях безналичные расчеты по счетам клиентов происходят с одновременным отображением эти операций по корреспондентским счетам банков.

Корреспондентский счет – это разновидность депозитного счета до востребования, который выполняет функции, подобные расчетному счету предприятия. На корреспондентском счете банка хранятся его собственные средства. По этому счету проводятся операции по собственно хозяйственной деятельности банка, по межбанковским займам и депозитам, по ценным бумагам, но безусловно, самый значительный объем операций осуществляется через корреспондентский счет банка по расчетно-кредитному и кассовому обслуживанию клиентуры самого коммерческого банка.

Для учета операций по межбанковским расчетам на балансе банка открываются счета, сгруппированные в разделе 3 главы А “Межбанковские операции” (подраздел “Межбанковские расчеты”).

Учет корреспондентских отношений ведется на счете первого порядка №301 “Корреспондентские счета” с выделением счетов второго порядка для учета операций по конкретным корреспондентским счетам (№№ 30102 – 30115).

В аналитическом учете к указанным счетам (кроме счетов №№ 30102 и 30104, где открывается один лицевой счет) ведутся счета по каждому банку –корреспонденту.

Счет № 302 предназначен для отражения таких операций банка, как расчеты чеками (счета второго порядка № 30205, 30206), осуществление расчетов путем зачетов путем зачетов взаимных требований (клиринга) (счета №№ 30211-30219).

На счете № 303 учитываются расчеты между кредитными организациями и их филиалами. Ведение расчетов между филиалами, минуя кредитную организацию, не допускается.

Межбанковские расчеты, осуществляемые через систему РКЦ, при иногородних расчетах, проводятся через счета межфилиальных оборотов (МФО) с использованием авизо. Если расчеты одногородние, то авизо не применяются; для учета таких расчетов используется балансовый счет № 30211 “Взаимные расчеты по зачету требований одногородних банков и их учреждений”. По каждому банку, филиалу ведется отдельный лицевой счет.

Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету банка, учитываются на отдельном пассивном балансовом счете 47418. Аналитический учет по счету 47418 ведется в разрезе каждого клиента кредитной организации с разбивкой по группам очередности платежей.

Учет расчетных документов клиентов, не оплаченных в срок из-за отсутствия средств на корсчетах банков ведется в главе «В» по приходу внебалансовых счетов №№ 90903, 90904 в корреспонденции со счетом 99999.

4. ЗАКЛЮЧЕНИЕ

Отделения банка России совершенствуют ведение наличных и безналичных операций в национальной валюте, стремятся обеспечить высокую скорость прохождения платежей.

В отделениях банка применяются различные формы расчётов и гибкая тарифная политика, повышается качественный уровень работы с клиентами. Решён ряд технических проблем: отделы и службы отделений банка обеспечены современными технологиями с использованием средств автоматизации, что позволило повысить безопасность банковских операций, скорость проведения платежей. Больше двадцати предприятий и организаций осуществляют свой электронный документооборот с использованием системы электронной связи “Банк – Клиент”.

Важным компонентом во взаимодействии с клиентурой менеджеры банка считают способность отделений банка России предложить клиентам комплексное банковское обслуживание и наибольшее число услуг с помощью дочерних структур и предприятий-партнёров. Чем больше услуг получает клиент, тем теснее его связь с банком. Усилия по расширению количества услуг уже позволили банку увеличить доходы от обслуживания юридических лиц. Так, доход от услуг расчётно-кассового обслуживания увеличивается с каждым годом.

ЛИТЕРАТУРА

- Банковское дело / Под редакцией профессора О.И. Лаврушина. – М.: «Финансы и статистика», 2008. - 448с.

- Банковская социология / Под редакцией И.Ю. Варьяш – СПб.: Изд. «Альфа», 2009– 253с.

- Пластиковые карты: принципы построения платежных систем / Под редакцией А.В. Вавилов, И.И. Ильин – М.: «Европеум – Пресс», 2007. – 123с.

- Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО «Финстатинформ», 2007. – 296с.

- Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2007. – 471с.

- Введение в банковское дело: Учеб. пособие / Под руководством проф. Г. Асхауэр. – М.: 2007. – 627с.

- Финансы. Денежное обращение. Кредит.: Учебник для вузов / Под редакцией профессора Л.А. Дробозиной. – М.: Финансы, «ЮНИТИ», 2007. – 479с.

- Общая теория денег и кредита: Учебник / Под редакцией Е.Ф. Жукова. – М.: Банки и биржи, «ЮНИТИ», 2005.