Методические рекомендации об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи (далее Методические рекомендации)

| Вид материала | Методические рекомендации |

- Методические рекомендации об организации и функционировании системы представления налоговых, 500.94kb.

- Приказ мнс РФ от 10 декабря 2002 г. № Бг-3-32/705@, 2067.51kb.

- Методические рекомендации по организации электронного документооборота при представлении, 558.56kb.

- Справочник периодов применения форматов представления в электронном виде налоговых, 1879.17kb.

- Формат представления налоговых деклараций, бухгалтерской отчётности и иных документов,, 2094.09kb.

- Ее файлам обмена) передачи в электронном виде сведений с данными отчета об изменениях, 449.55kb.

- Файлам обмена) передачи в электронном виде сведений с данными отчета о движении денежных, 378.9kb.

- Преимущества предоставления налоговой и бухгалтерской отчетности в электронном виде, 47.72kb.

- Утвержден приказом мнс россии, 70.13kb.

- Уважаемые налогоплательщики!, 94.17kb.

Договор N _______

о совместных действиях по организации и функционированию

регионального сегмента системы представления

налоговой декларации и бухгалтерской отчетности

в электронном виде по телекоммуникационным каналам связи

на территории ________________________________________________

(наименование субъекта Российской Федерации)

г. _________________ "___"__________ 200__ г.

Управление Министерства Российской Федерации по налогам и сборам по

____________________, именуемое в дальнейшем Управление, в лице

руководителя Управления _____________________, действующего на основании

Положения об Управлении, с одной стороны, и _____________, именуемое в

дальнейшем Оператор, в лице генерального директора

______________________, действующего на основании Устава, с другой

стороны, совместно именуемые Стороны, заключили настоящий Договор о

нижеследующем:

1. Предмет Договора

1.1. Стороны договорились о совместных действиях по организации и

функционированию регионального сегмента системы представления налоговой

декларации и бухгалтерской отчетности в электронном виде по

телекоммуникационным каналам связи на территории __________________

(наименование

_________________________________________________________________________

субъекта Российской Федерации).

1.2. При представлении налоговой отчетности в электронном виде по

телекоммуникационным каналам связи Стороны руководствуются Налоговым

кодексом Российской Федерации, Федеральным законом от 21.11.96 N 129-ФЗ

"О бухгалтерском учете", Порядком представления налоговой декларации в

электронном виде по телекоммуникационным каналам связи, утвержденным

приказом МНС России от 02.04.2002 г. N БГ-3-32/169 (далее - Порядок),

Методическими рекомендациями об организации и функционировании системы

представления налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи, утвержденными

приказом МНС России от "___" ______ 2002 г. N ________ (далее

Методические рекомендации), другими актами МНС России, а также настоящим

Договором.

1.3. Представление налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи осуществляется в

налоговые органы, подключенные к региональному сегменту системы

представления налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи (далее - Система).

Наименования (коды) налоговых органов, подключенных к региональному

сегменту Системы, приведены в Приложении 1, являющемся неотъемлемой

частью настоящего Договора.

1.4. Оператор оказывает услуги "специализированного оператора

связи", определенные Порядком и Методическими рекомендациями, по передаче

налоговой декларации и бухгалтерской отчетности в электронном виде по

телекоммуникационным каналам связи всем налогоплательщикам, заключившим с

Оператором договоры на оказание соответствующих услуг и состоящим на

учете в налоговых органах (далее - налогоплательщики).

2. Оплата Договора

2.1. Договор является безвозмездным.

3. Права и обязанности сторон

3.1. При организации информационного обмена в рамках регионального

сегмента Системы Управление принимает на себя следующие права и

обязанности:

3.1.1. Обеспечивает поддержание в работоспособном состоянии

аппаратных и программных средств налоговых органов, необходимых для

приема и обработки налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи.

3.1.2. Разрабатывает и согласовывает с Оператором схему подключения

телекоммуникационных средств налоговых органов и Оператора, используемых

в региональном сегменте Системы, к сетям общего пользования, схему

доступа налогоплательщиков к телекоммуникационным ресурсам Системы, а

также границы своей зоны ответственности за поддержание работоспособности

телекоммуникационных средств Системы.

3.1.3. Обеспечивает поддержание работоспособности

телекоммуникационных средств Системы в границах своей зоны

ответственности.

3.1.4. Обеспечивает контроль за соблюдением налоговыми органами и

Оператором требований Порядка и Методических рекомендаций, включая

соблюдение правил использования средств ЭЦП и средств шифрования.

3.1.5. Обеспечивает Оператору возможность настройки программного

обеспечения налоговых органов, предназначенного для приема налоговой

декларации и бухгалтерской отчетности в электронном виде по

телекоммуникационным каналам связи при подключении к Системе новых

налогоплательщиков.

3.1.6. Предоставляет Оператору в электронном виде форматы в части

описания форм налоговой декларации по региональным и местным налогам, за

исключением форм налоговых деклараций, утвержденных законодательством о

налогах и сборах, а также утвержденных МНС России, утвержденные приказом

Управления.

3.2. При организации информационного обмена в рамках Системы

Оператор принимает на себя следующие права и обязанности:

3.2.1. Согласовывает с Управлением схему подключения

телекоммуникационных средств налоговых органов и Оператора, используемых

в региональном сегменте системы, к сетям общего пользования, схему

доступа налогоплательщиков к телекоммуникационным ресурсам Системы, а

также границы своей зоны ответственности за поддержание работоспособности

телекоммуникационных средств Системы.

3.2.2. Обеспечивает своевременное и качественное предоставление

услуг налогоплательщикам, подключаемым к Системе, в соответствии с

условиями заключаемого с ними договора.

3.2.3. Обеспечивает изготовление ключей и сертификатов открытого

ключа налоговых органов в согласованные с Управлением сроки.

3.2.4. Обеспечивает регистрацию налогового органа на сервере

электронной почты Оператора (открытие почтового ящика и настройка

электронного документооборота).

3.2.5. Предоставляет зарегистрированному налоговому органу

возможность использования электронной почты Оператора для обмена

электронными документами с применением сертифицированных средств ЭЦП и

средств шифрования со всеми налогоплательщиками, заключившими договор с

Оператором.

3.2.6. Обеспечивает ведение учета и регистрацию фактов обмена

электронными документами между налогоплательщиками, налоговыми органами и

Оператором (мониторинг электронного документооборота) в соответствии с

Порядком и Методическими рекомендациями.

3.2.7. Обеспечивает блокировку передачи/получения электронных

документов налогового органа при получении от налогового органа сообщения

установленной формы об утрате или компрометации ключей с соответствующим

оповещением всех налогоплательщиков о времени прекращения действия ключа

налогового органа, а также исключение соответствующего сертификата

открытого ключа налогового органа.

3.2.8. Обеспечивает плановую замену ключей налогового органа, а

также своевременную актуализацию ключевой информации налогового органа

при плановых и внеплановых заменах ключей налогового органа,

налогоплательщиков или Оператора.

3.2.9. Представляет по обращению налоговых органов и

налогоплательщиков хранящиеся в хранилище Оператора подтверждения

специализированного оператора связи.

3.2.10. Поддерживает работоспособность телекоммуникационных средств

регионального сегмента Системы в границах своей зоны ответственности.

3.2.11. Использует в целях мониторинга электронного документооборота

в Системе программное обеспечение, имеющее сертификат соответствия,

признаваемый МНС России.

3.3. Оператор не несет ответственность за содержание информации,

передаваемой между налогоплательщиком и налоговым органом.

3.4. Оператор несет ответственность за разглашение конфиденциальной

информации, передаваемой между налогоплательщиком и налоговым органом, в

соответствии с законодательством Российской Федерации.

4. Характеристики телекоммуникационных средств и границы зоны

ответственности сторон

4.1. Характеристики телекоммуникационных средств и границы зоны

ответственности Управления и Оператора за бесперебойную работу

телекоммуникационных средств, используемых в региональном сегменте

Системы, определяются в Приложении 2 к настоящему Договору.

5. Сроки действия Договора

5.1. Настоящий Договор вступает в силу с момента его подписания и

действует до ________________________ включительно.

5.2. Настоящий Договор может быть досрочно расторгнут по решению

суда в случае грубых или преднамеренных нарушений одной из Сторон своих

обязательств.

5.3. Настоящий Договор может быть досрочно расторгнут по обоюдному

согласию Сторон, либо в одностороннем порядке при письменном уведомлении

другой стороны за 3 месяца до даты предполагаемого расторжения договора.

6. Форс-мажор

6.1. Составной частью настоящего договора является оговорка о

форс-мажоре (освобождении от ответственности) Международной Торговой

Палаты (публикация МТП N 421 Е).

7. Дополнительные условия

7.1. В случае возникновения споров и разногласий Стороны приложат

все усилия, чтобы устранить их путем переговоров.

7.2. Переговорный порядок урегулирования споров и разногласий, не

исключает права каждой из Сторон на обращение в Арбитражный суд.

7.3. Любые изменения и дополнения к Договору действительны, если они

совершены в письменной форме и подписаны надлежащим образом

уполномоченными на то представителями Сторон.

7.4. Договор составлен в 2-х (двух) экземплярах, имеющих одинаковую

юридическую силу - по одному для каждой из Сторон.

8. Адреса и реквизиты Сторон:

Управление: Оператор:

От Управления От Оператора

_____________ (подпись) (Ф.И.О.) _______________ (подпись) (Ф.И.О.)

Приложение 1

к Договору о совместных действиях

Наименования (коды) налоговых органов,

подключаемых к системе представления налоговой отчетности

в электронном виде по телекоммуникационным

каналам связи на территории ___________

Приложение 2

к Договору о совместных действиях

Характеристики телекоммуникационных средств и границы зоны ответственности сторон (образец)

1. Характеристики телекоммуникационных средств Оператора

1.1. Состав телекоммуникационных средств Оператора, используемых при

представлении налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи (перечисляются

телекоммуникационные средства Оператора, например: сервер электронной

почты "Дионис"; компьютер, на котором работает монитор Оператора -

приложение, обеспечивающее автоматическую отработку функций регламента

электронного документооборота; рабочая станция администратора сервера

электронной почты, на которой функционирует удаленная консоль средство

управления сервером; межсетевой экран Оператора).

1.2. Организация доступа компьютера, реализующего функции

_________________________________________ (например, сервера электронной

почты "Дионис"), к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

1.3. Организация доступа компьютера, реализующего функции

______________________________________ (например, межсетевого экрана

Оператора), к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

1.4. Организация доступа компьютера, реализующего функции

________________________________________ (например, монитора Оператора),

к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

2. Характеристики телекоммуникационных средств Управления

2.1. Состав телекоммуникационных средств Управления, используемых

при представлении налоговой декларации и бухгалтерской отчетности в

электронном виде по телекоммуникационным каналам связи перечисляются

телекоммуникационные средства Управления, например: межсетевой экран;

промежуточный (транзитный) сервер электронной почты, используемый для

получения налоговой декларации и бухгалтерской отчетности в электронном

виде налоговыми органами, подчиненными Управлению; рабочая станция

администратора сервера электронной почты, на которой функционирует

удаленная консоль - средство управления транзитным сервером).

2.2. Организация доступа компьютера, реализующего функции

___________________________________________ (например, межсетевого экрана

Управления), к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

2.3. Организация доступа компьютера, реализующего функции

______________________________________ (например, транзитного сервера

электронной почты), к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

2.4. Организация доступа компьютера, реализующего функции

____________________________ (например, рабочей станции администратора

сервера электронной почты), к сети общего пользования Интернет.

Доступ компьютера к сети общего пользования Интернет осуществляется

через __________________________________________________________________.

Компьютер имеет IP-адрес __________________________________________.

Доменное имя сервера - ____________________________________________.

3. Схема подключения налоговых органов, подчиненных Управлению к телекоммуникационным ресурсам системы представления налоговой декларации и бухгалтерской отчетности в электронном виде по каналам связи

(приводится согласованная между Управлением и Оператором схема подключения)

4. Границы зоны ответственности Сторон

(определяются конкретные границы зоны ответственности Оператора и Управления в зависимости от схемы подключения телекоммуникационных средств)

5. Проведение профилактических мероприятий

5.1. Проведение профилактических мероприятий по поддержанию работоспособности телекоммуникационных средств в границах своей зоны ответственности Стороны обязаны осуществлять не чаще одного раза в месяц при соблюдении следующих условий:

время проведения профилактических мероприятий не должно превышать одни сутки;

профилактические мероприятия должны проводиться в пределах первых 5 (пяти) календарных дней месяца;

о сроках проведения профилактических мероприятий другая сторона должна быть оповещена заблаговременно, не позднее, чем за 14 (четырнадцать) дней до дня проведения профилактических мероприятий.

5.2. Оповещение о сроках проведения профилактических мероприятий

Оператор обязан заблаговременно, не позднее, чем за 7 (семь) дней до дня проведения профилактических мероприятий какой-либо из Сторон, оповестить о сроках проведения профилактических мероприятий организации налогоплательщики, представляющие налоговую декларации и бухгалтерской отчетность в электронном виде по телекоммуникационным каналам связи и имеющие договорные отношения с Оператором.

6. Ответственность Сторон

6.1. Ответственность Оператора за нарушение работоспособности телекоммуникационных средств при представлении налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи в границах своей зоны ответственности

В случае нарушения работоспособности телекоммуникационных средств при представлении налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи в границах зоны ответственности Оператора, установленной пунктом 4.1. настоящего Приложения, Оператор несет ответственность в соответствии с законодательством Российской Федерации перед теми организациями-налогоплательщиками, представляющими налоговую декларацию и бухгалтерскую отчетность в электронном виде по телекоммуникационным каналам связи, которые:

имеют договорные отношения с Оператором в части оказания услуг по представлению налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи;

не имели возможности сдать налоговую декларацию и/или бухгалтерскую отчетность в электронном виде по телекоммуникационным каналам связи в сроки, установленные налоговым законодательством Российской Федерации, по причине неработоспособности телекоммуникационных средств в границах зоны ответственности Оператора.

6.2. Ответственность Управления за нарушение работоспособности телекоммуникационных средств при представлении налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи в границах своей зоны ответственности.

В случае нарушения работоспособности телекоммуникационных средств при представлении налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи в границах зоны ответственности Управления, установленной пунктом 4.2. настоящего Протокола, Управление несет ответственность перед теми организациями налогоплательщиками, представляющими налоговую декларацию и бухгалтерскую отчетность в электронном виде по телекоммуникационным каналам связи, которые:

состоят на учете в налоговом органе, подчиненном Управлению и подключенном к Системе;

не имели возможности сдать налоговую декларацию и бухгалтерскую отчетность в электронном виде по телекоммуникационным каналам связи в период неработоспособности телекоммуникационных средств в границах зоны ответственности Управления.

При этом Управление и подчиненный Управлению налоговый орган, в котором состоит на учете вышеуказанная организация - налогоплательщик, обязаны признать в качестве даты сдачи налоговой декларации и бухгалтерской отчетности данной организацией день поступления налоговой декларации и бухгалтерской отчетности в электронном виде на сервер электронной почты Оператора, указанный в подтверждении Оператора. После восстановления работоспособности телекоммуникационных средств подчиненный Управлению налоговый орган, в котором состоит на учете вышеуказанная организация - налогоплательщик, высылает в адрес последней уведомление о признании в качестве даты сдачи налоговой декларации и бухгалтерской отчетности данной организацией дня поступления налоговой декларации и бухгалтерской отчетности в электронном виде на сервер электронной почты Оператора, указанного в подтверждении Оператора, и о необходимости повторного представления налоговой декларации и бухгалтерской отчетности в электронном виде.

Приложение 2

к Методическим рекомендациям

Типовые схемы подключения к сетям общего пользования телекоммуникационных средств налоговых органов и типовые границы зон ответственности специализированного оператора связи и управления МНС России по субъекту Российской Федерации за мониторинг телекоммуникационных средств

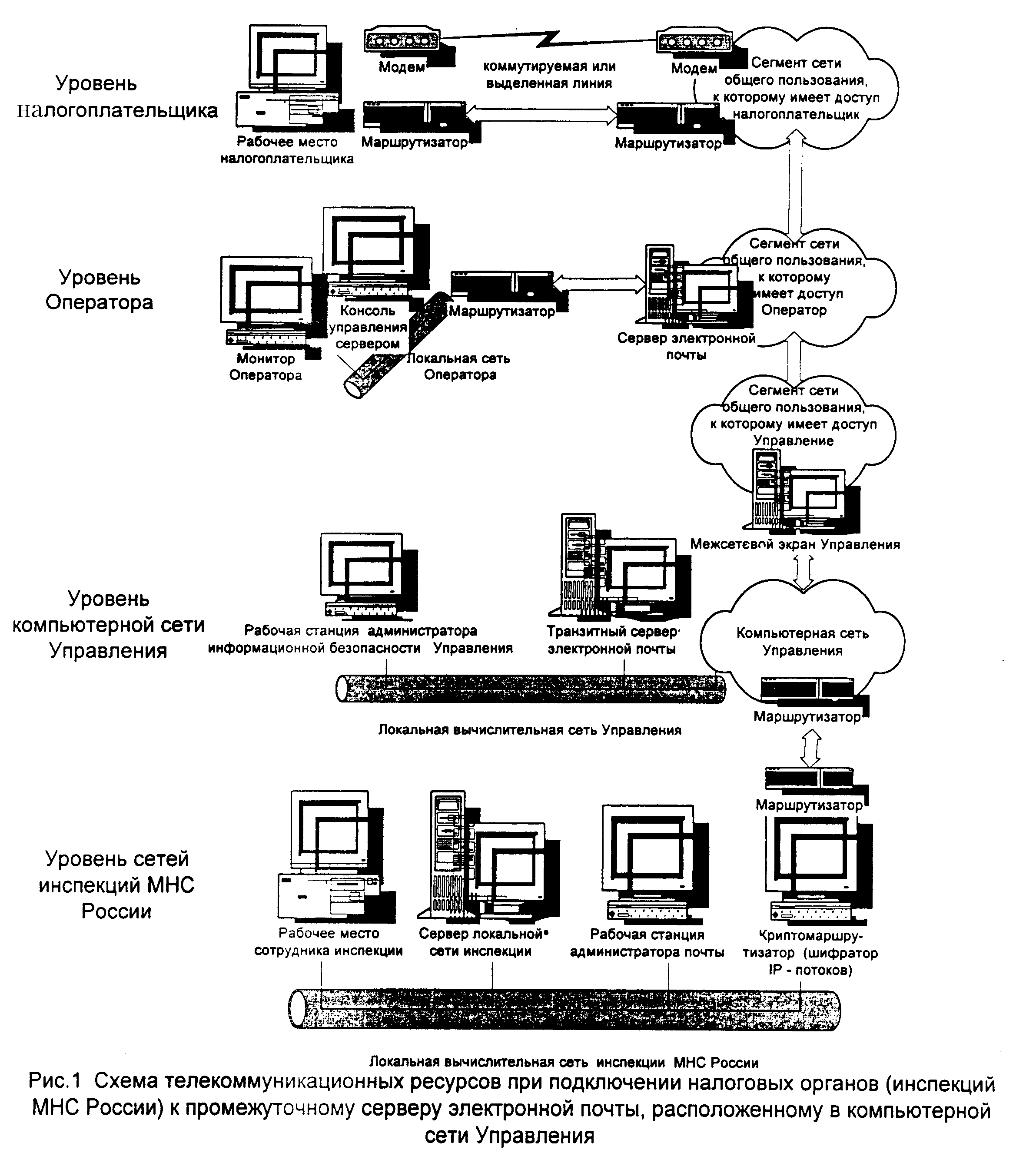

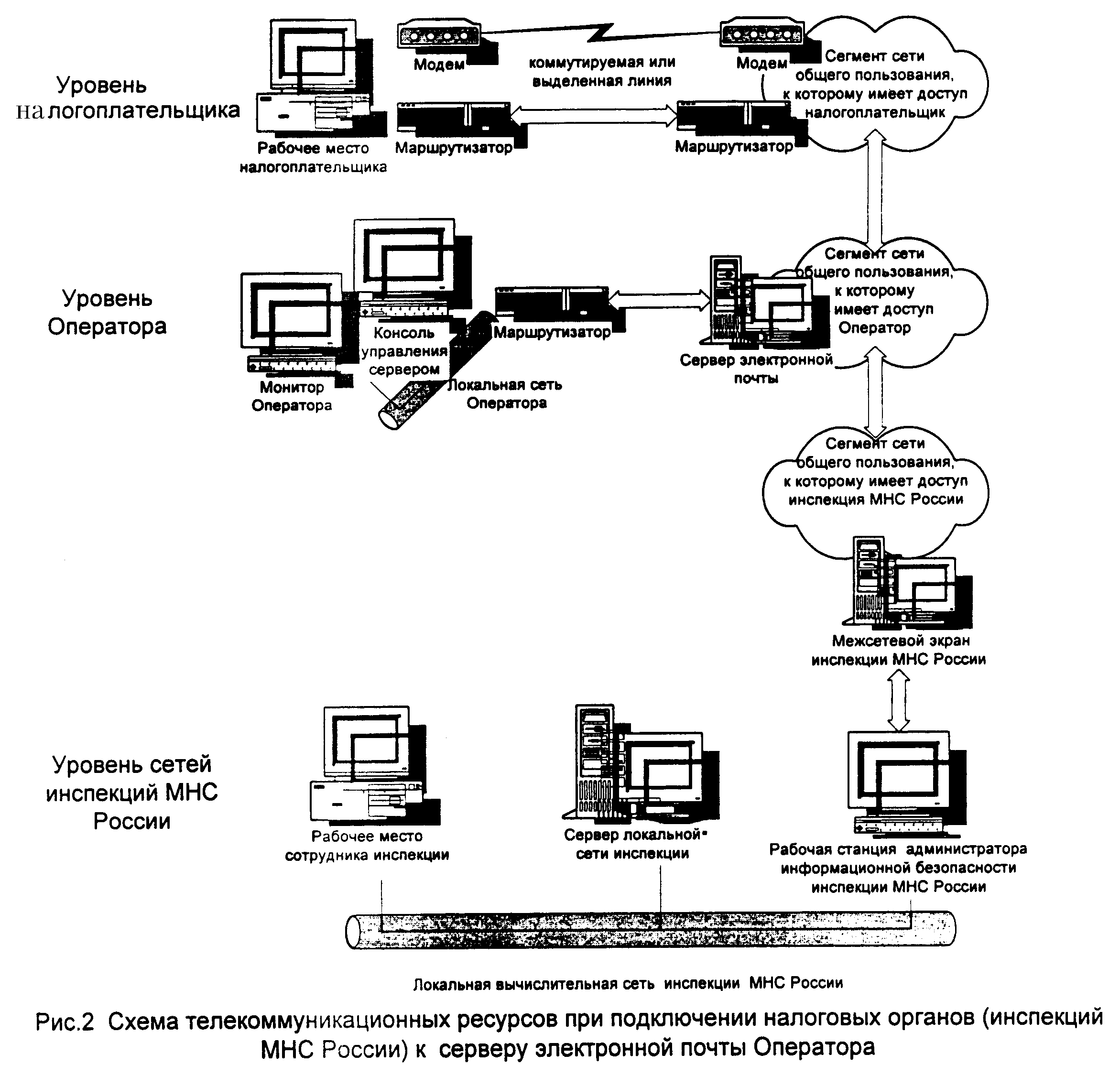

1. Типовые схемы подключения к сетям общего пользования телекоммуникационных средств налоговых органов, используемых в региональном сегменте системы представления налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи

1.1. Основными способами подключения налоговых органов, подчиненных Управлению МНС России по субъекту Российской Федерации (далее - Управление), к телекоммуникационным средствам, используемым в рамках системы представления налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи (далее - Система) являются:

- подключение к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления;

- подключение к серверу электронной почты специализированного оператора связи (далее - Оператор) с использованием выделенной или коммутируемой линии.

1.2. Подключение к локальным сетям налоговых органов компьютеров, имеющих выход в глобальные компьютерные сети общего пользования, без использования специальных средств защиты сетей класса межсетевых экранов запрещено.

1.3. Типовая схема подключения налоговых органов к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления представлена на рисунке 1. В качестве средства защиты от сетей общего пользования используется межсетевой экран корпоративной компьютерной сети Управления. Если канал связи налоговых органов с корпоративной сетью Управления не является средой передачи, которой доверяют налоговые органы, то на направлении "налоговый орган, подчиненный Управлению - сеть Управления" следует установить средства создания виртуальной частной сети (например, криптомаршрутизаторы).

1.4. Для упрощения настройки конфигурации доступа к телекоммуникационным ресурсам рекомендуется в рамках корпоративной сети Управления установить специализированный сервер электронной почты. На данном сервере следует открыть почтовые ящики, к которым непосредственно подключаются налоговые органы. Для того, чтобы обеспечить связь с почтовыми ящиками сетей общего пользования, данный сервер должен быть настроен на транзитную пересылку (получение) почты на ящики (от ящиков) налоговых органов на почтовых серверах сетей общего пользования.

1.5. Типовая схема подключения налоговых органов к серверу электронной почты Оператора с использованием выделенной или коммутируемой линии представлена на рисунке 2. В качестве средства защиты от сетей общего пользования используется межсетевой экран в локальной компьютерной сети каждого из налоговых органов, подчиненных Управлению и подключаемых к Системе. При этом почтовые ящики, к которым непосредственно подключается данный налоговый орган, открываются на сервере электронной почты Оператора.

"Рис. 1. Схема телекоммуникационных ресурсов при подключении налоговых органов (инспекций МНС России) к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления"

"Рис. 1. Схема телекоммуникационных ресурсов при подключении налоговых органов (инспекций МНС России) к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления" "Рис. 2. Схема телекоммуникационных ресурсов при подключении налоговых органов (инспекций МНС России) к серверу электронной почты Оператора"

"Рис. 2. Схема телекоммуникационных ресурсов при подключении налоговых органов (инспекций МНС России) к серверу электронной почты Оператора"2. Типовые границы зон ответственности Оператора и Управления за мониторинг телекоммуникационных средств

2.1. Границы зон ответственности Оператора и Управления за мониторинг телекоммуникационных средств в процессе представления налоговой декларации и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, определяются в зависимости от способа подключения налоговых органов, подчиненных Управлению, к телекоммуникационным средствам, используемым в рамках Системы.

2.2. При подключении налоговых органов к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления, возможны два варианта организации доступа Оператора и Управления к сети общего пользования:

- Оператор и Управление имеют доступ к одному и тому же сегменту сети общего пользования;

- Оператор и Управление имеют доступ к разным сегментам сети общего пользования.

2.3. При подключении налоговых органов к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления, в случае, если Оператор и Управление имеют доступ к одному и тому же сегменту сети общего пользования, границы зон ответственности Оператора и Управления устанавливаются следующим образом:

2.3.1. Оператор несет ответственность за мониторинг:

- аппаратных и программных средств сетей передачи данных общего пользования (включая средства доступа к этим сетям: модемный пул Оператора и совокупность его выделенных линий) от порта подключения сервера электронной почты Оператора к сети общего пользования вплоть до порта подключения межсетевого экрана Управления к сети общего пользования;

- серверов электронной почты, находящихся в сети общего пользования.

2.3.2. Управление несет ответственность за мониторинг:

- аппаратных и программных средств (включая средства доступа Управления к сетям передачи данных общего пользования) от внешнего (в сторону сети общего пользования) порта подключения межсетевого экрана Управления к сети общего пользования до рабочего места сотрудника налогового органа;

- средств защиты информации сети налоговых органов от сетей общего пользования: межсетевых экранов, криптомаршрутизаторов и т.д.

2.4. При подключении налоговых органов к промежуточному серверу электронной почты, расположенному в компьютерной сети Управления, в случае, если Оператор и Управление имеют доступ к разным сегментам сети общего пользования, границы зон ответственности Оператора и Управления устанавливаются следующим образом:

2.4.1. Оператор несет ответственность за мониторинг:

- аппаратных и программных средств сетей передачи данных общего пользования (включая средства доступа к этим сетям: модемный пул Оператора и совокупность его выделенных линий) от порта подключения сервера электронной почты Оператора к сети общего пользования вплоть до шлюза, соединяющего сегмент сети общего пользования, к которому подключено Управление, с сетью общего пользования;

- серверов электронной почты, находящихся в сетях общего пользования.

2.4.2. Управление несет ответственность за мониторинг:

- аппаратных и программных средств (включая средства доступа Управления к сетям передачи данных общего пользования) от внешнего (в сторону сети общего пользования) порта шлюза, соединяющего сегмент сети общего пользования, к которому подключено Управление, с сетью общего пользования, до рабочего места сотрудника налогового органа;

- средств защиты информации сети налоговых органов от сетей общего пользования: межсетевых экранов, криптомаршрутизаторов и т.д.

2.5. При подключении налоговых органов к серверу электронной почты Оператора с использованием выделенной или коммутируемой линии возможны два варианта организации доступа Оператора и налоговых органов к сети общего пользования:

- Оператор и каждый из налоговых органов, подчиненных Управлению и подключаемых к Системе, имеют доступ к одному и тому же сегменту сети общего пользования;

- Оператор и налоговые органы, подчиненные Управлению и подключаемые к Системе, имеют доступ к разным сегментам сети общего пользования.

2.6. При подключении налоговых органов к серверу электронной почты Оператора с использованием выделенной или коммутируемой линии в случае, если Оператор и каждый из налоговых органов, подчиненных Управлению, имеют доступ к одному и тому же сегменту сети общего пользования, границы зон ответственности Оператора и Управления устанавливаются следующим образом:

2.6.1. Оператор несет ответственность за мониторинг:

- аппаратных и программных средств сетей передачи данных общего пользования (включая средства доступа к этим сетям: модемный пул Оператора и совокупность его выделенных линий) от порта подключения сервера электронной почты Оператора к сети общего пользования вплоть до порта подключения к сети общего пользования межсетевого экрана каждого из налоговых органов, подчиненных Управлению и подключаемых к Системе;

- серверов электронной почты, находящихся в сети общего пользования.

2.6.2. Управление несет ответственность за мониторинг:

- аппаратных и программных средств (включая средства доступа к сетям передачи данных общего пользования) каждого из налоговых органов, подчиненных Управлению и подключаемых к Системе, от внешнего (в сторону сети общего пользования) порта подключения межсетевого экрана налогового органа к сети общего пользования до рабочего места сотрудника налогового органа;

- средств защиты информации (межсетевых экранов, криптомаршрутизаторов и т.д.) сети каждого из налоговых органов, подчиненных Управлению и подключаемых к Системе, от сетей общего пользования.

2.7. При подключении налоговых органов к серверу электронной почты Оператора с использованием выделенной или коммутируемой линии в случае, если Оператор и налоговые органы, подчиненные Управлению, имеют доступ к разным сегментам сети общего пользования, границы зон ответственности Оператора и Управления устанавливаются следующим образом:

2.7.1. Оператор несет ответственность за мониторинг:

- аппаратных и программных средств сетей передачи данных общего пользования (включая средства доступа к этим сетям: модемный пул Оператора и совокупность его выделенных линий) от порта подключения сервера электронной почты Оператора к сети общего пользования вплоть до каждого шлюза, соединяющего сегмент сети общего пользования, к которому подключен какой-либо из налоговых органов, подчиненных Управлению и подключаемых к Системе, с сетью общего пользования;

- серверов электронной почты, находящихся в сетях общего пользования.

2.7.2. Управление несет ответственность за мониторинг:

- аппаратных и программных средств (включая средства доступа к сетям передачи данных общего пользования) каждого из налоговых органов, подчиненных Управлению и подключаемых к Системе, от внешнего (в сторону сети общего пользования) порта шлюза, соединяющего сегмент сети общего пользования, к которому подключен какой-либо из указанных налоговых органов, с сетью общего пользования, до рабочего места сотрудника налогового органа;

- средств защиты информации (межсетевых экранов, криптомаршрутизаторов и т.д.) сети каждого из налоговых органов. подчиненных Управлению и подключаемых к Системе, от сетей общего пользования.

Приложение 3

к Методическим рекомендациям

Формат запроса о предоставлении информационной выписки в электронном виде (Состав и структура показателей)

1. Общие положения

Данные заявления о предоставлении информационной выписки в электронном виде представляются в виде текстовых файлов в кодировке DOS (866 кодовая страница), передающихся на магнитном носителе (дискете) или по каналам связи. В случае представления данных на магнитных носителях количество информации в файле ограничивается требованиями размещения данных на одном магнитном носителе (1,44 Мбайта).

Данный формат разработан в соответствии с утвержденным 2 июля 1998 г. Госналогслужбой России документом "Автоматизированная информационная система ГНС России (АИС "Налог"). Унифицированный формат обмена данными. Техническое описание" определяют правила формирования форматов налоговых деклараций (расчетов), бухгалтерской отчетности и других документов, передаваемых в электронном виде при автоматизированном обмене информацией между налогоплательщиками и налоговыми органами, между налоговыми органами, а также между налоговыми органами и органами государственного управления.

2. Формат предоставления заявления об информационной выписке

2.1. Представление информации в файле

Файл имеет наименование строго определенного вида и включает служебную и информационную части. Служебная часть содержит данные об отправителе и получателе сообщения. Информационная часть включает сведения на какую дату и по каким налогам предоставить информационную выписку из лицевой карточки налогоплательщика.

Состав сведений блока "Служебная часть" определяется технологией обработки информации в электронном виде в рамках автоматизированной системы АИС "Налог".

2.2. Структура наименования файла

Файлы представляемые налогоплательщиками в электронном виде, должны иметь наименование следующего формата:

ZMMMMMГГ.nnn, где

Z - префикс, обозначающий информацию о предоставлении информационной выписки;

МММММ - 5-9 цифры ИНН налогоплательщика - юридического лица или 6-10 цифры ИНН налогоплательщика - индивидуального предпринимателя;

ГГ - две последние цифры года, за который передается информация;

nnn - порядковый номер файла в отчетном году по данному типу передаваемой информации;

Файл передается в налоговый орган по каналам связи с использованием средств телекоммуникаций или на магнитных носителях (дискетах 3,5"). Использование других типов магнитных носителей возможно только по согласованию с принимающим налоговым органом.

2.3. Формат представления информации в электронном виде

2.3.1. Понятия и обозначения

В п. 2.3 формулируются синтаксические требования к внутренней структуре файла (к передаваемому в файле сообщению). Передаваемое сообщение, не удовлетворяющее этим требованиям, считается синтаксически некорректным. Заявление, представленное в виде синтаксически некорректного сообщения, не может быть принято в электронном виде.

I. При описании синтаксиса сообщения и его элементов используются следующие металингвистические конструкции:

::= - метасимвол, означающий "есть по определению";

" " - метасимволы, используемые для выделения элементов металингвистической структуры;

| - метасимвол, означающий возможность выбора среди нескольких вариантов значений элемента металингвистической структуры;

[ ] - метасимволы, означающие необязательность элемента металингвистической структуры;

{ } - метасимволы, означающие использование металингвистической структуры один и более раз.

К числу синтаксических ограничений относятся также ряд дополнительных требований к непротиворечивости представленной в файле информации. Все дополнительные требования явно сформулированы в п. 2.3.

Например, при использовании метасимвола '|' для описании нескольких возможных вариантов структуры файла могут быть указаны условия, в случае выполнения которых правильным является единственный вариант. Эти условия называются условиями выбора и могут быть проверены на основе данных, присутствующей в файле (без привлечения дополнительных источников информации).

В таких случаях используются обозначения:

<структура>::=<вариант1> | ?УсловиеВыбора <вариант2>

Если условие 'УсловиеВыбора' выполнено, то <структура> принимает значение <вариант1>, иначе - <вариант2>.

II. При описании синтаксиса сообщения используются следующие основные понятия.

<слово> ::= <число> | <дата> | <текст> | <код >| <специальное слово> | <пустое выражение>

<словосочетание> ::= <слово1>, <слово1> | <слово1>, <словосочетание>

<слово1> ::= <число> | <дата> | <текст1> | <текст2> | <код >

Текст (<текст>) представляет собой непустую последовательность символов, в качестве которых используются прописные (заглавные) русские и латинские буквы, цифры, а также любые другие символы таблицы ASCII за исключением символов "возврат каретки" и "перевод строки" (коды ASCII соответственно 13 и 10). Первый символ текста должен быть отличен от пробела. В том случае, когда текстовое значение встречается в составе словосочетания, возможны дополнительные ограничения на вид текста. Для выделения этих возможностей используются обозначения <текст1>, <текст2>.

Число состоит только из цифр (в том числе и с лидирующими нулями), причем может включать десятичную точку и знак "-" (минус) для отрицательных чисел.

Дата представляется в виде <день>.<месяц>.<год>, где <день> - две цифры, соответствующие номеру дня в месяце, <месяц> - две цифры, соответствующие номеру месяца в году, <год> - четыре цифры года.

Код определяется как слово (последовательность любых символов, включая пробелы и знаки препинания), встречающееся в некотором множестве слов. Как правило, такое множество задается в виде таблицы. В частности, код может быть задан путем указания графы определенного справочника - в таком случае код должен совпадать с каким-либо значением из этой графы. Сравнение кода со словами из соответствующего множества выполняется без учета регистра.

<русская буква> - прописная русская буква

<латинская буква> - прописная латинская буква

<ц> - цифра

<пробел> - символ пробела

<другой символ> - символ, имеющий код ASCII, отличный от 13 и 10, и не являющийся ни цифрой, ни буквой, ни пробелом

<пустое выражение> - выражение, не содержащее ни одного символа

<буква>::=<русская буква> | <латинская буква>

<символ>::=<буква> | <ц> | <пробел> | <другой символ>

<текст> ::= (<буква> | <ц> | <другой символ>) ({<символ>}]|

<текст1> ::=( (<буква>|<ц>) [{<буква>|<ц>|<пробел>| - | /}] ) | <пустое выражение>

<текст2> ::= ( < буква> [{<буква>|<пробел>| - }] ) | <пустое выражение>

<число> ::= [-] {<ц>} [.{<ц>}] | [-].{<ц>}

<дата>::=<день>.<месяц>.<год>

<год>::=<ц><ц><ц><ц>

<месяц>::=01|02|03|04|05|06|07|08|09|10|11|12

<день>::=<ц><ц>, принимает значения от 01 до 28, 29, 30 или 31 - в зависимости от значений <месяц> и <год>;

<часы> ::=<ц><ц> - принимают значения от 00 до23;

<минуты>::=<ц><ц> - принимают значения от 00 до 59;

<секунды>::=<ц><ц> - принимают значения от 00 до 59;

III. При описании синтаксиса сообщения используются следующие некоторые специальные виды слов, используемых в качестве значений реквизитов.

<специальное слово> ::= <идентификатор файла> | <идентификатор отправителя> | <идентификатор документа> | <ИННЮЛ> | <КПП> | <ИННФЛ>

<идентификатор файла> ::= <идентификатор отправителя> <год> <месяц> <день> <часы> <минуты> <секунды>

<идентификатор документа> ::= <идентификатор отправителя> <год> <номер документа>

<номер документа>::=<8ц>

<идентификатор отправителя> ::= <идентификатор отправителя ЮЛ> | <идентификатор отправителя ФЛ> |

<идентификатор отправителя ЮЛ> :: = <ИННЮЛ> <2*> <КПП> | <ИННЮЛ> <11*>

<идентификатор отправителя ФЛ> ::= <ИННФЛ><9*>

<ИННЮЛ> ::= <10ц>

<КПП>::=<9ц>

<ИННФЛ>::=<12ц>

<2*>, <9*>, <11*> и т.п. - последовательности из соответствующего числа подряд идущих символов *, например <2*>::=**.

<8ц>, <9ц>, <10ц>, <12ц> и т.п. - последовательности из соответствующего числа подряд идущих цифр (<ц>).

2.3.2. Синтаксис файла отчетности

Файл (передаваемое сообщение) состоит из строк, содержащих реквизиты либо разделители.

Реквизит представляет собой неделимую в смысловом отношении конструкцию, соответствующую, как правило, одной заполняемой позиции (показателю) "бумажной" формы отчетности. Наименование реквизита соответствует назначению (наименованию) заполняемой позиции.

Разделителями, используемыми в файле отчетности, являются:

@@@ - конец фрагмента (конец служебной или информационной частей сообщения);

### - конец блока;

=== - признак конца файла.

Каждый реквизит или разделитель записывается в отдельной строке. Признаком окончания строки служат пара символов с кодами ASCII 13 и 10, расположенных в указанном порядке. Эта пара символов ниже обозначается EOL.

Строки с реквизитами по смысловому содержанию объединяются в блоки информации (показателей).

Порядок следования блоков информации и разделителей в файле с отчетностью определяется следующим образом.

<файл отчетности> ::= <служебная часть> {<информационная часть>} <конец файла>

<служебная часть> ::= <общие сведения служебной части> <конец блока> <сведения об отправителе>

<сведения об отправителе> ::=

<сведения об отправителе - юридическом лице>|?УВОтпрЮЛ

<сведения об отправителе - физическом лице> <конец блока> <конец фрагмента>

<информационная часть> ::= <общие сведения информационной части> <конец блока>

{<наименование налога> <конец блока>}

<конец фрагмента>

<конец блока> ::= ###EOL

<конец фрагмента> ::= @@@EOL

<конец файла> ::= ===EOL

2.3.3. Табличное представление блоков информации

Структура блоков - <служебная часть сообщения> ( <общие сведения служебной части>, <сведения об отправителе - юридическом лице>, <сведения об отправителе - физическом лице>), <информационная часть сообщения> (<общие сведения информационной части>, <наименование налога>) описывается в таблицах 1-5 раздела 2.3.4.

Строки каждой таблицы, описывающей блоки информации, определяют реквизиты, которые, при переходе к стандартному описанию с использованием металингвистических конструкций, встречались бы в этом описании в одном из представлений: как обязательный, как необязательный, как условно-обязательный реквизит или как предписанный реквизит.

Обязательный реквизит - это реквизит, который должен обязательно присутствовать в файле отчетности.

Необязательный реквизит - это реквизит, который может как присутствовать, так и отсутствовать в файле.

Условно-обязательный реквизит - это реквизит, присутствие которого в файле отчетности обусловлено значениями, наличием или отсутствием других реквизитов этого же файла. В случае выполнения условия присутствия (УП) условно-обязательный реквизит по всем своим свойствам приравнивается к обязательному, а в случае невыполнения - к необязательному.

Предписанный реквизит - это реквизит, код которого должен обязательно присутствовать в файле отчетности, в то время как значения может и не быть.

┌────────────┐

│ Блок │ <блок> ::=

└────────────┘

┌────────────┬───────────────────────────────────────────────────────

│Реквизит 1 │ <представление реквизита 1>

├────────────┤

│... │

├────────────┤

│Реквизит i │ <представление реквизита i>

├────────────┤

│... │

├────────────┤

│Реквизит N │ <представление реквизита N>

└────────────┘

При этом для любого i (1 <= i <= N, N - число строк в разделе таблицы) представление реквизита определяется следующим образом:

<представление реквизита i> ::= <обязательный реквизит i> | <необязательный реквизит i> | <условно-обязательный реквизит i>| <предписанный реквизит>

<обязательный реквизит i> ::= <реквизит i>

<необязательный реквизит i>::= [<реквизит i>]

<условно-обязательный реквизит i> ::= <реквизит i> |?УПi [<реквизит i>]

<предписанный реквизит i> ::= <реквизит i>

2.3.4. Синтаксис реквизитов

Реквизит включает код реквизита, символ ":" (двоеточие) и значение реквизита, следующие в указанном порядке. Пробелы перед кодом реквизита, между кодом реквизита и разделителем, между разделителем и значением реквизита, а также после значения реквизита не допускаются.

Код представляет собой последовательность русских букв и цифр (в особо оговоренных случаях добавляется знак '/'). Значение представляется в строго определенном формате.

В качестве кодов реквизитов, не являющихся элементами таблиц формы отчетности, используются сокращенные представления наименований этих реквизитов. Такие коды состоят только из русских букв.

Используются следующие способы формирования сокращенных наименований этих реквизитов:

инициальная аббревиация, образуемая путем выбора первых букв (слогов) из слов или словосочетаний (например, совокупный годовой доход СГД);

усечение - отбрасывание концевой части слова (например, количество документов - КолДок);

эллипс - использование для образования сокращений элементов не всех слов, компонентов наименования показателя, а только слов с основной смысловой нагрузкой (например, место получения дохода - МестоДох, документ, удостоверяющий личность - УдЛичн);

контрактура - слияние начальной и концевой части слова (например, район - Рн);

сочетание различных способов в одном сокращении (например, адрес места жительства - АдрМЖ).

Для большей наглядности визуального представления каждая из частей слов, из которых состоит сокращение, начинается с прописной буквы. Однако при обработке сокращений (как и других текстовых данных) регистр должен игнорироваться. В любых сообщениях одно и тоже сокращение должно иметь один и тот же смысл и структуру.

Значением реквизита может быть слово или словосочетание (см. п. 2.3.1).

<реквизит> ::= <код реквизита>:<значение реквизита>ЕОL,

<значение реквизита> ::= <слово>|<словосочетание>

2.3.5. Таблицы блоков информации

Таблицы 1-5 определяет коды и структуру значений реквизитов, входящих в конкретные информационные блоки. В таблицах используются следующие обозначения.

В графах "Наименование реквизита" и "Код реквизита" указываются, соответственно наименование и код реквизита.

В графе "Тип" записывается один из символов О, Н, У, П. Символы имеют следующие смысл:

О - обязательный реквизит;

Н - необязательный реквизит;

У - условно-обязательный реквизит.

П - предписанный реквизит.

Условия присутствия условно-обязательных реквизитов указываются в графе "Структура реквизита и дополнительная информация ".

В графе "Формат" для каждого реквизита, значением которого является слово, указывается - при помощи выражений Т, T1, T2, N, D, К, I1, I2, I3, I4, I5, Е - синтаксис этого слова, а вслед за ним в круглых скобках максимальная длина слова (т.е. количество символов в слове).

<формат слова>::=<синтаксис> (<число>)

Символы Т, T1, T2, N, D, К, I1, I2, I3, I4, I5, Е соответствуют вышеописанным обозначениям:

Т - <текст>;

T1 - <текст1>;

T2 - <текст2>;

N - <число>;

D - <дата>;

К - <код>;

I1 - <идентификатор файла>;

I2 - <идентификатор документа>;

I3 - <ИННЮЛ>;

I4 -<КПП>;

I5 -<ИННФЛ>

Е - <пустое выражение>

Если значением реквизита является дробное десятичное число, то в графе "Формат" указывается формат его представления в виде N (m.k), где m

- максимальное количество знаков в числе, включая целую и дробную часть числа, десятичную точку и знак "-" (минус), a k - число знаков дробной части числа.

Если значением реквизита является словосочетание вида <слово 1>, <слово 2> ,..., <слово S>, то в графе "Формат" указывается формат представления и максимальная длина каждого из входящих в словосочетание слов. Описывающие отдельные слова конструкции перечисляются через запятую.

<формат словосочетания>::= <формат слова 1>, <формат слова 2>,..., <формат слова S>

В графе "Структура реквизита и дополнительная информация" приводятся следующие данные.

Если реквизит имеет в рамках данного формата единственное возможное значение, то указывается это значение.

Если значением реквизита является код, то приводится множество значений этого кода в виде {<значение1>, ... ,<значениеN>} или ссылка на множество значений кода в виде <код ...>. Обозначения <код ...> раскрываются в таблице 9 ( п. 2.3.5).

Если реквизит имеет в качестве значения словосочетание, то описывается структура этого словосочетания. При этом в угловых скобках используются обозначения типа <название>. Эти обозначения раскрываются в п. 3.1.

Для значений реквизитов, к которым предъявляются дополнительные (не отраженные в других графах таблицы) требования (при невыполнении которых файл отчетности считается некорректным) приводятся дополнительные требования (ДТ).

Служебная часть сообщения

Таблица 1

Общие сведения служебной части

┌───────────────┬─────┬────────┬────────────────┬───────────────────────┐

│ Наименование │ Тип │ Формат │ Код реквизита │ Структура реквизита и │

│ реквизита │ │ │ │ дополнительная │

│ │ │ │ │ информация │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Идентификатор │ 0 │I1(35) │ИдФайл │<идентификатор │

│файла │ │ │ │отправителя> <год>│

│ │ │ │ │<месяц> <день> <часы>│

│ │ │ │ │<минуты> <секунды> │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Тип информации │ 0 │Т2(12) │ТипИнф │ЗАЯВИНФВЫПИС │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Идентификатор │ 0 │К(4) │ИдПол │<код ИМНС> │

│получателя │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Версия │ Н │Т(40) │ВерсПрог │<версия программы> │

│передающей │ │ │ │ │

│программы │ │ │ │ │

└───────────────┴─────┴────────┴────────────────┴───────────────────────┘

Таблица 2

Сведения об отправителе - юридическом лице

┌───────────────┬─────┬────────┬────────────────┬───────────────────────┐

│ Наименование │ Тип │ Формат │ Код реквизита │ Структура реквизита и │

│ реквизита │ │ │ │ дополнительная │

│ │ │ │ │ информация │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Наименование │ 0 │Т(254) │НаимОтпрЮл │<название организации> │

│отправителя- │ │ │ │ │

│юридического │ │ │ │ │

│лица │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Телефон │ 0 │Т(20) |│ТелОтпр │<номер телефона> │

│отправителя │ │Е(0) │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Должность │ Н │Т(45) │ДолжнОтпр │<название должности> │

│отправителя │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Фамилия, Имя,│ Н │Т2(25), │ФИООтпр │<фамилия>, <имя>,│

│Отчество │ │Т2(25), │ │<отчество> │

│отправителя │ │Т2(25) │ │ │

└───────────────┴─────┴────────┴────────────────┴───────────────────────┘

Таблица 3

Сведения об отправителе - физическом лице

┌───────────────┬─────┬────────┬────────────────┬───────────────────────┐

│ Наименование │ Тип │ Формат │ Код реквизита │ Структура реквизита и │

│ реквизита │ │ │ │ дополнительная │

│ │ │ │ │ информация │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Фамилия, имя,│ 0 │Т2(25), │ФИООтпрФЛ │<фамилия>, <имя>,│

│отчество │ │Т2(25), │ │<отчество> │

│отправителя- │ │Т2(25) │ │ │

│физического │ │ │ │ │

│лица │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Телефон │ 0 │Т(20) |│ТелОтпр │<номер телефона> │

│отправителя │ │Е(0) │ │ │

└───────────────┴─────┴────────┴────────────────┴───────────────────────┘

Информационная часть сообщения

Таблица 4

Общие сведения информационной части

┌───────────────┬─────┬────────┬────────────────┬───────────────────────┐

│ Наименование │ Тип │ Формат │ Код реквизита │ Структура реквизита и │

│ реквизита │ │ │ │ дополнительная │

│ │ │ │ │ информация │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Идентификатор │ 0 │I2(33) │ИдДок │<идентификатор │

│документа │ │ │ │отправителя> <год>│

│ │ │ │ │<номер документа> │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Дата │ 0 │D(10) │ДатаДок │<дата документа> │

│формирования │ │ │ │ │

│документа │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Дата, по│ 0 │D(10) │ВыпСформ │<дата> │

│состоянию на│ │ │ │ │

│которую │ │ │ │ │

│необходимо │ │ │ │ │

│сформировать │ │ │ │ │

│информационную │ │ │ │ │

│выписку │ │ │ │ │

└───────────────┴─────┴────────┴────────────────┴───────────────────────┘

Таблица 5

Наименование налога

┌───────────────┬─────┬────────┬────────────────┬───────────────────────┐

│ Наименование │ Тип │ Формат │ Код реквизита │ Структура реквизита и │

│ реквизита │ │ │ │ дополнительная │

│ │ │ │ │ информация │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│Наименование │ Н │Т(254) │НаимНалог │<название> │

│налога │ │ │ │ │

├───────────────┼─────┼────────┼────────────────┼───────────────────────┤

│КБК │ О │К(7) │КБК │<код> │

└───────────────┴─────┴────────┴────────────────┴───────────────────────┘

3. Требования к формированию значений реквизитов.

3.1. Общие рекомендации

В пункте 3.1 формулируются требования к формированию значений реквизитов и указываются источники информации для формирования этих значений.

Все значения реквизитов должны соответствовать формату, указанному в графе <Формат> таблиц 1-5.

Если для данного реквизита в графе <Формат> таблиц 1-8 предусмотрена возможность указать в качестве значения пустое выражение, и требуемое значение реквизита не может быть приведено (например, требуется указать ИНН физического лица, а ИНН еще не присвоен), то значением этого реквизита должно быть пустое выражение.

Если таблицы 1-8 требуют указания значения <код ИМНС>, то должен быть указан четырехзначный код инспекции МНС России по классификатору СОНО. Код конкретной инспекции МНС можно получить в этой инспекции.

Фамилия, имя и отчество физического лица представляются в формате <фамилия>, <имя>, <отчество>, т.е. перечисляются через запятую и заполняются только прописными буквами, с использованием (в случае необходимости) знаков дефис и пробел. Фамилия, имя и отчество приводятся полностью (безо всяких сокращений), в соответствии с документом, удостоверяющим личность. В случае отсутствия отчества приводится <пустое выражение>.

Пример оформления заявления о предоставлении информационной выписки в электронном виде *(1)

Имя файла:Z0107802.001

Содержание файла

ИдФайл:7718010784**77180100120020103112308

ТипИнф:ЗАЯВИНФВЫПИС

ИдПол:7718

ВерсПрог:1С:ПРЕДПРИЯТИЕ 7.7

НаимОтпрЮл:ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО "КАШТАН",

Тел0тпр:(095) 213-2323

ДолжнОтпр:ГЛАВНЫЙ БУХГАЛТЕР

ФИООтпр:КАРЖИНА,ИННА,ВИКТОРОВНА

@@@

ИдДок:7718010784**771801001200200000001

ДатаДок:03.01.2002

ВыпСформ:31.12.2001

###

НаимНалог:НАЛОГ НА ИМУЩЕСТВО ПРЕДПРИЯТИЙ

КБК:104020

###

НаимНалог:НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

КБК:1020101

###

:.

###

@@@

====

──────────────────────────────

(1) Данные, приведенные в данном контрольном примере, следует рассматривать только как пример представления информации.

Приложение 4

к Методическим рекомендациям

Форма информационной выписки об исполнении налоговых обязательств перед бюджетом

┌─────────┐

Форма по КНД │ 1182034 │

└─────────┘

Информационная выписка N ______

об исполнении налоговых обязательств перед бюджетом

с ____________ 20_____г. по _____________ 20 ____г.

Налогоплательщика: ______________________________________________________

(полное наименование организации/Фамилия имя, отчество

_________________________________________________________________________

физического лица)

_________________________________________________________________________

_________________________________________________________________________

┌─┬─┬─┐

выдано: ____________________________________________________ код │ │ │ │

(наименование налогового органа и его код) └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

ИНН физического лица │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

ИНН организации │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┘

по месту нахождения организации

_________________________________________________________________________

Юридический адрес организации (адрес места жительства физического лица):

┌─┬─┬─┬─┬─┬─┐

Почтовый индекс │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┘

┌─┬─┐

Субъект Российской Федерации _______________________ код │ │ │

└─┴─┘

Район _________________________________________________________________

Город _________________________________________________________________

Населенный пункт (село, поселок и т.д.)_________________________________

Проспект (улица, переулок и т.д.)_______________________________________

________________________________________________________________ корпуса

Номер дома (владения) (строения) офиса (квартиры) ______________________

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Дата заявления налогоплательщика │ │ │ │ │ │ │2│0│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

цифрами: день, месяц, год

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Выписка сформирована │ │ │ │ │ │ │2│0│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

цифрами: день, месяц, год

_________________________________________________________________________

(Ф.И.О. инспектора, сформировавшего выписку)

┌─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┐

код │ │ │ │ │ │ телефон │ │ │ │ │ │ │ │ факс │ │ │ │ │ │ │

└─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┘

┌─┬─┐

Страница N │0│2│

┌─────┴─┴─┤

│ 1182034 │

└─────────┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

ИНН │ │ │ │ │ │ │ │ │ │ │ │ │ КПП │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код причины постановки на учет (КПП) │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код ОКАТО │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘