Березина Наталия Вячеславовна фгоу впо «Чувашский государственный университет им. И. Н. Ульянова» Чувашская Республика, г. Чебоксары, Московский проспект, д. 29 e-mail: knedlix@yandex ru, bernav@yandex ru статья

| Вид материала | Статья |

СодержаниеРекомендация специалиста |

- Экобиологические механизмы акустического и теплового взаимодействия пчел 03. 02., 944.94kb.

- Доклад ау нпо «пу №23», 491.26kb.

- Исторические и типологические формы, 761.45kb.

- Генезис и динамика поэтики марийского рассказа в контексте литератур народов поволжья, 1207.02kb.

- Крутова Александра Валентиновна Пермский государственный технический университет Россия,, 225.76kb.

- «Молодые ученые о современном финансовом рынке рф», 228.93kb.

- Курсовая работа по дисциплине: Анализ и диагностика финансово-хозяйственной деятельности, 383.65kb.

- Архивное дело в чувашии в XVIII начале, 410.68kb.

- Социально-технологический аспект цивилизационных и формационных изменений общества, 631.83kb.

- Становление марийской, мордовской и чувашской автономий в 20 30-е годы XX века, 795.46kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г, Пермь

УДК 338.26

повышение эффективности социальных расходов программного бюджета

Александрова Ольга Геннадьевна, Березина Наталия Вячеславовна

ФГОУ ВПО «Чувашский государственный университет им. И.Н. Ульянова»

Чувашская Республика, г. Чебоксары, Московский проспект, д.29

e-mail: knedlix@yandex.ru, bernav@yandex.ru

Статья посвящена проблемам повышения эффективности бюджетных расходов, имеющих социальную направленность. Рассмотрены методологические особенности программного планирования в условиях финансового обеспечения социальных расходов на основе установления государственных (муниципальных) заданий.

Актуальным направлением современной бюджетной реформы является переход к программной структуре бюджета, предполагающей распределение бюджетных средств на принципах результативности и адресности. Программный бюджет призван решить проблемы управления общественными финансами, наиболее острой среди которых, на наш взгляд, является отсутствие взаимосвязи применения инструментов бюджетной политики с оценкой эффективности использования финансовых ресурсов в бюджетном секторе.

Переход к программному бюджету осуществляется в рамках Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года1. Данный документ устанавливает правовой статус государственной программы и определяет порядок перехода к программной структуре бюджета.

Сформированный с учетом принципов программного управления федеральный бюджет на 2011 г. имеет выраженную социальную направленность расходов. Анализ целевой ориентации программ позволил выделить основные группы программных расходов и установить, что мероприятия, запланированные в рамках программной части, соответствуют стратегическим ориентирам бюджетной политики, заявленным в Бюджетном послании Президента Российской Федерации о бюджетной политике в 2011-2013 гг. (таблица). Ключевой ориентир бюджетной политики – повышение эффективности социальной защиты населения – нашел отражение в структуре федерального бюджета на 2011 г. и плановый период 2012-2013 гг. Согласно данным таблицы на решение проблем обеспечения социальной защиты и социального благосостояния населения в 2011-2013 гг. планируется направить половину расходов федерального бюджета. Номинальное увеличение доли социальных расходов с 13% (по непрограммной структуре) в 2010 г. до 48,3% в 2011 г. должно свидетельствовать о том, что современная бюджетная реформа является социально-ориентированной.

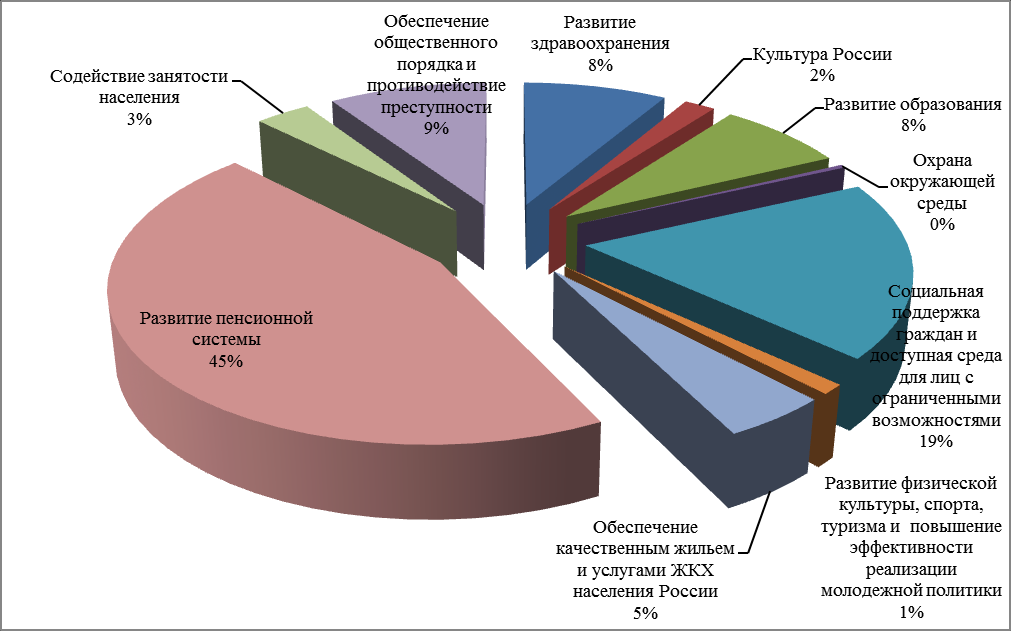

Однако более детальный анализ структуры расходов федерального бюджета в 2011-2013 гг. позволяет заключить, что на данном этапе внедрения технологии программного бюджета использование программно-целевого принципа производится формально, поскольку перечень, содержание и объемы финансирования государственных программ формируются, исходя из сложившейся структуры расходов и утвержденных показателей бюджета. Например, в 2011 г. 45% расходов социального назначения планируется направить на развитие пенсионной системы РФ (рис.). Соисполнителями данной программы названы 9 органов государственной власти и государственных организаций.

Таблица

Распределение расходов федерального бюджета в 2011-2013 гг.

| Наименование | 2011 | 2012 | 2013 | |||

| млн руб. | % | млн руб. | % | млн руб. | % | |

| Расходы бюджета, всего | 9352495,9 | 100 | 9396053,9 | 100 | 9515084,7 | 100 |

| Программная часть | 9040785,1 | 96,7 | 8960898,1 | 97,0 | 9086853,1 | 97,1 |

| программы обеспечения социального благосостояния населения | 4514611 | 48,3 | 4654223,5 | 49,5 | 4851405,9 | 51,0 |

| программы инновационного развития отраслей экономики | 1608639,5 | 17,2 | 1555455,2 | 16,6 | 1545546,4 | 16,2 |

| программы обеспечения обороноспособности и государственной безопасности | 837778,2 | 9,0 | 834788,2 | 8,9 | 840640,5 | 8,8 |

| программы управления государственными финансами и государственным долгом | 1279734,7 | 13,7 | 1345231,6 | 14,3 | 1427032,8 | 15,0 |

| прочие программы | 642197,1 | 8,5 | 571199,6 | 7,7 | 422227,5 | 6.1 |

| Непрограммная часть | 311710,8 | 3,3 | 279014,6 | 3 | 281012,2 | 2,9 |

*Рассчитано авторами на основе данных Министерства финансов РФ [Электронный ресурс]. Режим доступа: www.minfin.ru

Подобная организация управления государственными программами приводит к размыванию ответственности за результаты программы, усложнению ее структуры и затруднению оценки эффективности работы органов власти. Исследователи отмечают: «сложность системного подхода к формированию программного бюджета заключается в первую очередь в необходимости соблюдения «принципа персональной ответственности», при котором за каждую цель (задачу), а значит, и за каждую государственную программу и подпрограмму, отвечает один ОИВ»1. «Соответственно, управление программами становится возможным только на основе согласования позиций и зачастую превращается в затянутый и непродуктивный процесс»2.

Рис. Структура программных расходов федерального бюджета на обеспечение социального благосостояния населения

Объективно избежать реализации межведомственных программ не удастся, поскольку изначальный смысл целевого планирования заключается в решении крупных проблем социально-экономического развития, которые не могут быть решены усилиями одного органа власти. Следовательно, необходима доработка Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации (Постановление Правительства РФ от 2 августа 2010 г. № 588) в части подробного разъяснения механизма межведомственного взаимодействия координатора программы и соисполнителей. Четкая программная классификация, увязанная со структурой органов власти, способствует установлению ответственности за результаты реализации программ и ее компонентов.

При переходе на программное бюджетирование системный подход к формированию бюджетных расходов для органов государственной и муниципальной власти (центров распределения ресурсов) проявляется в закреплении персональной ответственности органов власти и их структурных подразделений за конкретными программами, увязке распределения бюджетных средств с достижением конкретных результатов. Непосредственная реализация мероприятий программ осуществляется на уровне получателя бюджетных средств, оказывающего государственные (муниципальные) услуги. Системный подход на уровне центра затрат, в качестве которого может выступать сам орган власти или подведомственное ему бюджетное учреждение, должен проявляться в установлении государственного (муниципального) задания, описывающего стандарты качества оказания государственных (муниципальных) услуг. Анализ сведений Министерства финансов РФ1 об установлении государственных заданий по субъектам РФ выявил следующие основные проблемы:

- не утверждены перечни государственных услуг (7% субъектов РФ);

- не урегулирован вопрос о перечне организаций, для которых нормативным правовым актом субъекта Российской Федерации утверждаются государственные задания (17% субъектов РФ);

- не урегулирован вопрос об органах, уполномоченных утверждать государственные задания для главных распорядителей бюджетных средств, или государственные задания не утверждаются (33% субъектов РФ);

- наблюдаются принципиальные различия в подходах к установлению в нормативных правовых актах и степени детализации государственного задания;

- не разработаны порядки определения нормативов и/или непосредственно нормативы затрат (17% субъектов РФ);

- показатели, характеризующие состав, качество и (или) объем (содержание) оказываемых государственных услуг, заданы словесным описанием без разработки количественных методик;

- нет единства в построении механизма финансового обеспечения государственных заданий, наряду с использованием нормативов затрат применяется корректировка показателей базового года;

- нормативы затрат не используются при составлении проекта бюджета (30% субъектов РФ);

- в нормативных правовых актах субъекта Российской Федерации не предусмотрены санкции (в т.ч. финансовые) за нарушения выполнения государственных заданий (40% субъектов РФ).

Специфика социальной сферы также создает определенные сложности в применении новых финансовых инструментов планирования соответствующих бюджетных расходов. Во-первых, конечный эффект от реализации государственной программы зачастую затруднительно или невозможно привести к денежному эквиваленту. При планировании социальных расходов это обусловливает определенные сложности в разработке показателей государственного (муниципального) задания для оказания учреждением государственных (муниципальных) услуг социального характера. Во-вторых, спрос на отдельные виды социальных услуг нестабилен и подвержен трудно прогнозируемым колебаниям, что вызывает необходимость применения адаптивных подходов при корректировке государственного (муниципального) задания после его утверждения.

Несколько осложнило процесс планирования социальных расходов утверждение ФЗ РФ от 27.07.2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». В соответствии с положениями данного Закона, административный регламент, включающий стандарт предоставления услуги, является обязательным для утверждения только в отношении услуг, предоставляемых по заявительному принципу (так называемые административные услуги) исполнительными органами государственной власти субъекта РФ (органами местного самоуправления). Учитывая, что утвержденный регламент является своеобразной гарантией качества услуги, такое положение вещей может существенно нарушить интересы потребителей, особенно в период затянувшегося на несколько лет принятия Федерального закона «О минимальных государственных социальных стандартах». Именно в этом нормативном акте должно было пройти законодательное закрепление требования к объему и качеству бесплатных социальных услуг для обеспечения реализации конституционно-закрепленных социальных гарантий и прав граждан. Применение стандартов – важнейшее средство повышения управляемости и эффективности бюджетного процесса.

В настоящее время отсутствуют рекомендации по формированию нормативов затрат на оказание отдельных видов государственных (муниципальных) услуг по отраслям социальной сферы. Проблемная ситуация с разработкой нормативов затрат нередко приводит к сохранению порядка формирования бюджета исходя из потребностей, а не объема предоставляемых муниципальных услуг. Это нарушает положения статьи 69.2 Бюджетного Кодекса, в соответствии с которыми «показатели государственного (муниципального) задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных (муниципальных) услуг». В таких условиях существенно осложняется процесс планирования бюджетных расходов и затрудняется взаимоувязка, формирование взаимосвязей государственного (муниципального) задания с инструментами бюджетирования, ориентированного на результат. Если бюджетное учреждение оказывает услуги социального характера, также могут быть нарушены права потребителя услуги на качественное ее получение.

Отсутствие отраслевых рекомендаций формирования и финансового обеспечения заданий затрудняет не только процесс формирования государственных (муниципальных) заданий, но и итоговую оценку выполнения задания. Положение усугубляется отсутствием единых подходов к применению санкций за невыполнение задания на уровне субъектов Российской Федерации и муниципальных образований. На федеральном уровне контрольная деятельность органов, исполняющих функции и полномочия учредителя (главных распорядителей бюджетных средств), регулируется Методическими рекомендациями по формированию государственных заданий федеральным государственным учреждениям и контролю за их исполнением, утвержденными совместным письмом Министерства финансов РФ и Министерства экономического развития РФ от 29.10.2010 г. № 136н/526. На региональном и муниципальном уровнях порядок контроля за выполнением заданий должны устанавливать, соответственно, высшие исполнительные органы государственной власти субъектов и местные администрации. Контроль за ходом выполнения задания должен осуществлять главный распорядитель бюджетных средств, поскольку именно в его бюджетные полномочия входит формирование и утверждение государственного (муниципального) задания.

Применение санкций в условиях отсутствия разработанного уполномоченным органом порядка, определяющего условия осуществления контроля за выполнением государственных (муниципальных) заданий, становится затруднительным, в том числе и в ситуациях проведения совместных контрольных мероприятий с правоохранительными органами. Даже на федеральном уровне в соответствии с Методическими рекомендациями утверждение порядка контроля (установление целей задач, прав и обязанностей сторон, перечень мер, применяемых к нарушителям) отдано на усмотрение главного распорядителя. На уровне субъектов и муниципальных образований ситуация проявляется в разбросе санкций по нормативно-правовым актам (в самом задании, в контрактах руководителей учреждений, в договоре предоставления субсидии бюджетному учреждению, в положениях о премировании руководителей и т.д.) либо в их полном отсутствии.

На основании вышеизложенного считаем, что первоочередной задачей является нормативное закрепление толкования понятия «социальная услуга» и разработка единого классификатора услуг, работ, функций государственных (муниципальных) учреждений социальной сферы. В нормативно-правовых актах, регулирующих установление государственных заданий для оказания государственных (муниципальных) услуг социального характера, необходимо более подробно определить порядок формирования и финансового обеспечения выполнения государственных (муниципальных) заданий и разработать порядок оценки потребности в бюджетных услугах. В целях осуществления среднесрочного и долгосрочного бюджетного планирования особое внимание следует уделить использованию прогнозных методов для расчета численности контингента получателей бюджетных услуг, а также социологических, статистических методов для оценки роста или снижения потребностей в услугах определенного вида. Планирование и прогнозирование позволят органам государственной власти гибко реагировать на меняющийся спрос и в среднесрочной перспективе регулировать мощность учреждений по предоставлению необходимого объема социальных услуг.

Дальнейшее совершенствование должно быть связано с разработкой методических рекомендаций по определению расчетно-нормативных затрат на оказание государственных (муниципальных) услуг на уровне установленных стандартов качества, дифференцированных для видов и подвидов социальных услуг. Реализация программно-целевого подхода в планировании расходов предполагает также разработку порядка контроля и мониторинга за выполнением государственных (муниципальных) заданий. В ходе мониторинга необходимо использование план-фактного анализа показателей выполнения государственного (муниципального) задания. Кроме того, выполнение задания должно оцениваться на основе интегральных показателей, включающих количественную и качественную компоненты. За невыполнение заданий должны нести персональную ответственность руководители бюджетных учреждений. Меры ответственности за нарушения должны предусматриваться в единых положениях об установлении требований к результатам работы по предоставлению бюджетных услуг, разработанных высшим органом исполнительной власти субъекта.

Совершенствование нормативно-правовой базы установления государственных (муниципальных) заданий будет играть ключевую роль в качестве организации программного бюджетирования в целом и в создании условий для эффективного и результативного распределения бюджетных ресурсов в целях обеспечения социального благосостояния.

Alexandrova Olga Gennedievna, Berezina Nataliya Vyacheslavovna

Chuvash State University named by I.N. Ulyanov

Chuvash Republic, Cheboxary, Moscow pr-t, 29

e-mail: knedlix@yandex.ru, bernav@yandex.ru

Annotation

The article is devoted to the problem of efficiency of social-oriented budget expenditures. Methodological problems of program planning in conditions of financial supply of social expenditures based on state (municipal) target are considered.

РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

к статье Александровой О.Г., Березиной Н.В.

на тему: «Повышение эффективности социальных расходов

программного бюджета»

Актуальность заявленной для исследования проблемы не вызывает сомнений: в условиях жестких бюджетных ограничений вопросы эффективного расходования средств играют первостепенную роль в решении проблемы рационального управления общественными финансами. Посткризисное развитие предопределяет безусловное и первоочередное исполнение расходов, имеющих социальную направленность.

В статье исследуется программная структура федерального бюджета с позиции нормативного закрепления методологии и соответствия принципам программного планирования, и на этой основе определяются основные направления дальнейшего совершенствования финансирования социальных расходов.

Проработанность фактологического материала, обоснованность выводов и предложений позволяют рекомендовать статью Александровой О.Г., Березиной Н.В. к публикации в научной печати.

К.э.н., доцент

кафедры финансов, кредита и статистики

ФГОУ ВПО «Чувашский государственный университет

им. И.Н. Ульянова» Н.А. Тарасова

1 Распоряжение Правительства РФ от 30 июня 2010 г. № 1101-р (с изменениями от 12 ноября 2010 г.) [Электронный ресурс]. Режим доступа: t.ru/

1Орган исполнительной власти – прим. авт. Гвоздева Н.В. Программный бюджет: формальность или инструмент повышения эффективности расходов бюджета // Бюджет. 2011. № 2. С. 10.

2Гарин Д. Проблемы управления межведомственными программами в рамках программного бюджета // Финансы. 2011. № 2. С. 77.

1 Информация об установлении государственных заданий [Электронный ресурс]. Режим доступа: ссылка скрыта