107% в год и оставаясь привлекательным для новых инвестиций. Высокие темпы роста гарантировали быструю загрузку вводимых производственных мощностей. Исключением стали кризисные 2008 и 2009 годы (рис. 1). Рисунок Темпы роста гофропродукции в 2000-2010 гг

| Вид материала | Анализ |

- Об основных путях повышения эффективности использования трудового потенциала нашей, 243.41kb.

- Изотов Дмитрий Александрович, 185.2kb.

- Новости телекоммуникаций россии и СНГ, 39.32kb.

- Парадигма экономического роста в условиях открытой экономики аннотация, 124.15kb.

- Тип и факторы роста российской экономики кафедра экономики, 116.41kb.

- Нужна ли модернизация российской банковской системе?, 116.7kb.

- Администрация президента республики беларусь минский районный исполнительный комитет, 69.51kb.

- Маркетинг различных типов услуг Миронова, 250.02kb.

- Правительства Российской Федерации и Банка России это позволило предотвратить угрозу, 420.87kb.

- Правительства Российской Федерации и Банка России это позволило предотвратить угрозу, 420.32kb.

Предлагаем вашему вниманию материал, представленный Экспертным советом НКПак на круглом столе «Состояние и перспективы развития российского рынка упаковки из гофрокартона», который состоялся 14 апреля в ТПП РФ.

Национальная конфедерация упаковщиков выражает признательность Председателю Совета директоров группы предприятий «ГОТЭК» Владимиру Александровичу Чуйкову, заместителю директора по маркетингу Управляющей компании группы предприятий «ГОТЭК» К.Ю.Глушенкову и ведущему аналитику компании П.В. Калагину за подготовку данного материала.

Анализ ситуации на российском рынке тарных картонов.

Итоги 2010 года

В XXI веке рынок гофропродукции активно развивался, демонстрируя темпы роста не ниже 107% в год и оставаясь привлекательным для новых инвестиций. Высокие темпы роста гарантировали быструю загрузку вводимых производственных мощностей. Исключением стали кризисные 2008 и 2009 годы (рис.1).

Рисунок 1. Темпы роста гофропродукции в 2000-2010 гг.

В 2010 году темпы роста рынка вышли на докризисный уровень и составили 107,6%. Тем не менее, для потребителей и производителей гофропродукции прошедший год в большей степени запомнился агрессивным ростом цен на упаковку (рис.2).

Рисунок 2.

Динамика производства гофропродукции в 2010 г.

Динамика производства гофропродукции в 2010 г.В декабре 2010 года цены на нее выросли на 29,29% по отношению к аналогичному периоду прошлого года. Основной причиной роста цен стало повышение стоимости тарных картонов, темпы роста которых в середине года значительно опережали темпы роста цен на упаковку (140,55% декабрь 2010 к декабрю 2009 по данным ФСГС) (рис.3).

Рисунок 3. Изменение цен не тарные картоны и гофропродукцию 2010 (к декабрю прошлого года, ФСГС)

Рост цен на сырье в областях концентрации основных мощностей по производству ТК значительно превысил средние темпы роста в целом по России (таблица 1).

Таблица 1. Динамика цен на тарный картон (крафт-лайнер немелованный) 2010 (к декабрю прошлого года, ФСГС)

| | Янв. | Фев. | Мар. | Апр. | Май | Июн. | Июл. | Авг. | Сен. | Окт. | Ноя. | Дек. |

| Российская Федерация | 100,31 | 100,24 | 105,28 | 108,48 | 112,87 | 117,23 | 120,59 | 123,29 | 128,39 | 135,58 | 138,15 | 140,55 |

| Ярославская область | 100 | 100 | 100,12 | 105,12 | 105,53 | 107,54 | 113,93 | 113,93 | 113,93 | 113,93 | 157,93 | 173,03 |

| Республика Коми | 100 | 100 | 110,5 | 110,5 | 110,5 | 113,13 | 114,7 | 114,89 | 114,89 | 117,51 | 117,51 | 117,51 |

| Архангельская область | 99,76 | 99,3 | 104,74 | 111,15 | 116,78 | 122,46 | 125,94 | 130,42 | 136,71 | 146,88 | 150,04 | 152,42 |

| Республика Марий Эл | 100 | 100 | 101,83 | 103,65 | 103,65 | 105,29 | 106,93 | 109,67 | 112,41 | 116,06 | 121,17 | 126,28 |

| Пермский край | 103,22 | 103,22 | 103,22 | 111,43 | 109,31 | 115,39 | 115,39 | 117,8 | 123,45 | 123,45 | 131,47 | 140,97 |

| Республика Бурятия | 100 | 100 | 100 | 100 | 106,9 | 106,9 | 113,79 | 113,79 | 133,1 | 141,38 | 141,38 | 141,38 |

| Иркутская область | 103,78 | 106,22 | 105,08 | 94,38 | 109,65 | 118,52 | 127,11 | 126,75 | 130,47 | 135,63 | 138,54 | 145,03 |

На фоне общеевропейского роста цен на сырье, вызванного рядом факторов, в РФ начиная с апреля для профилактики и модернизации остановились на тот или иной срок практически все крупные производители тарных картонов (АЦБК, предприятия группы Илим, Выборгский ЦБК, Сыктывкарский ЛПК). При ежемесячном приросте производства гофропродукции в 5-7% к уровню 2009 года, производство тарных картонов снижалось на 3-6%. В натуральном выражении с апреля по октябрь сырья производилось меньше на 7-8 тыс. тонн в месяц. Таким образом, всего в РФ было произведено около 2 422 тыс. тонн тарных картонов и бумаг для гофрирования. Объем поставок на внутренний рынок с учетом экспортно-импортных операций оценивается на уровне 1 940 тыс. тонн при спросе 2 011 тыс. тонн бумаги и картона, что привело к резкому сокращению запасов сырья на складах производителей гофропродукции и росту цен. В наиболее сложной ситуации оказались неинтегрированные компании, запасы которых вплотную приблизились к нулевой отметке (таблица 2).

Таблица 2. Динамика производства и предложения ТК на внутреннем рынке РФ в 2010 г (оценка).

| | 01.10 | 02.10 | 03.10 | 04.10 | 05.10 | 06.10 | 07.10 | 08.10 | 09.10 | 10.10 | 11.10 | 12.10 | ИТОГО |

| Производство ТК в РФ, тыс. тонн | 197 | 185 | 217 | 195 | 190 | 191 | 204 | 193 | 201 | 203 | 222 | 222 | 2 422 |

| Экспорт, тыс.тонн | 56 | 52 | 55 | 58 | 42 | 48 | 43 | 37 | 38 | 37 | 44 | 44 | 552 |

| Импорт, тыс.тонн | 1 | 2 | 3 | 5 | 7 | 7 | 7 | 7 | 7 | 8 | 8 | 8 | 70 |

| Предложение ТК на внутреннем рынке (производство - экспорт + импорт), тыс.тонн | 143 | 135 | 165 | 142 | 155 | 151 | 168 | 163 | 170 | 174 | 187 | 186 | 1 940 |

| Потребление ТК на внутр. рынке, тыс. тонн | 123 | 139 | 168 | 163 | 165 | 175 | 173 | 179 | 182 | 182 | 179 | 183 | 2 011 |

| Запасы, тыс. тонн | 135 | 146 | 151 | 144 | 141 | 117 | 112 | 96 | 85 | 77 | 85 | 88 | |

| Коэффициент запасов в целом по рынку | 1,10 | 1,05 | 0,90 | 0,88 | 0,86 | 0,67 | 0,65 | 0,54 | 0,46 | 0,42 | 0,47 | 0,48 | |

| Коэффициент запасов неинтегрированных компаний | 1,00 | 0,90 | 0,88 | 0,87 | 0,86 | 0,56 | 0,52 | 0,34 | 0,23 | 0,15 | 0,23 | 0,25 |

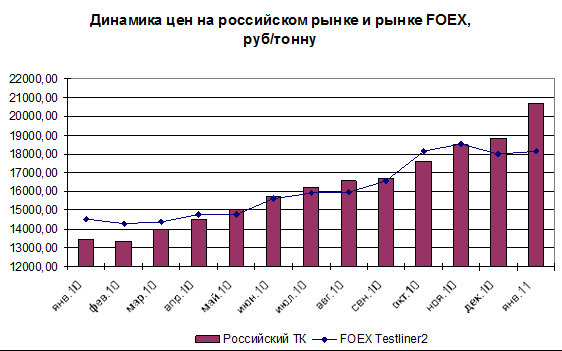

Поскольку единственным источником пополнения запасов сырья стали импортные поставки, рост цен на него внутри страны практически в точности повторял динамику цен на европейских рынках. К концу 2010 года цены в России даже обогнали европейские, в чем не последнюю роль сыграла импортная пошлина на тарные картоны (рис.4).

Рисунок 4. Динамика цен на тарные картоны на российском рынке и рынке FOEX, руб./тонну

Как уже говорилось раньше, темпы роста цен на гофропродукцию в середине 2010 г. значительно отставали от темпов роста цен на отечественные тарные картоны. Попытки производителей гофротары увеличить объемы производства за счет снижения цен на свою продукцию в конце I квартала 2010 года привели к снижению рентабельности проданной продукции более чем в два раза (по данным ФСГС). И, несмотря на то, что к концу года средние цены на гофропродукцию выросли более чем на 3 рубля, средний уровень рентабельности проданной продукции в конце 2010 года не достиг уровня 2009 года (таблица 3).

Таблица 3. Средние цены производителей на ящики и коробки из картона по ФО 2010, руб./м2

| | янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек |

| РФ | 11,78 | 11,64 | 11,59 | 11,70 | 11,80 | 12,02 | 12,19 | 12,44 | 12,98 | 13,79 | 14,75 | 15,14 |

| ЦФО | 12,71 | 12,58 | 12,24 | 12,37 | 12,34 | 12,58 | 12,70 | 13,19 | 13,95 | 14,99 | 15,88 | 16,16 |

| СЗФО | 13,73 | 13,51 | 13,22 | 13,05 | 13,33 | 13,36 | 13,34 | 13,76 | 13,95 | 14,44 | 15,20 | 15,86 |

| ЮФО | 11,52 | 12,08 | 12,26 | 11,88 | 11,92 | 12,32 | 12,47 | 12,67 | 12,96 | 13,37 | 14,01 | 15,01 |

| ПФО | 10,87 | 10,63 | 10,68 | 11,09 | 11,25 | 11,36 | 11,58 | 11,65 | 11,97 | 12,80 | 14,12 | 14,35 |

| УФО | 9,14 | 9,06 | 9,14 | 9,26 | 9,63 | 10,19 | 10,87 | 11,02 | 11,31 | 13,64 | 13,58 | 14,09 |

| СибФО | 10,07 | 10,33 | 10,33 | 10,46 | 10,63 | 11,05 | 11,15 | 11,49 | 13,10 | 13,74 | 13,93 | 14,21 |

Оценка текущей ситуации и тенденции развития рынка в 2011 году

В I квартале 2011 года баланс сместился в пользу потребителей ТК. Этому способствовало увеличение внутреннего производства сырья до максимального уровня, а также его активный импорт. Превышение предложения ТК над потребностью на внутреннем рынке составило в I квартале 2011 года около 130 тыс. тонн. С учетом запасов на складах производителей и потребителей совокупный излишек ТК в марте 2011 года составил порядка 200 тыс. тонн (таблица 4).

Таблица 4. Показатели I квартала 2011 года

| | январь | февраль | март (прогноз) | ИТОГО I кв. |

| Производство гофропродукции, млн. м2 | 277 | 288 | 289 | 854 |

| ящики из гофрокартона, млн. м2 | 243 | 250 | 250 | 743 |

| товарный гофрокартон, млн. м2 | 68 | 77 | 77 | 222 |

| остаток от переработки, млн. м2 | 34 | 38 | 39 | 111 |

| Производство ТК, тыс. тонн | 226 | 226 | 219 | 671 |

| Экспорт, тыс. тонн | 43 | 45 | 48 | 136 |

| Импорт, тыс. тонн | 17 | 17 | 11 | 45 |

| Объем ТК на внут. рынке, (производство - экспорт + импорт), тыс. тонн | 200 | 198 | 182 | 580 |

| Потребление ТК на внут. рынке, (в соответствии с прогнозом пр-ва гофропродукции), тыс. тонн | 147 | 152 | 153 | 452 |

Факторы, определяющие дальнейшее развитие рынка гофропродукции в 2011 году

В качестве макроэкономических факторов, имеющих высокую степень корреляции с динамикой рынка гофропродукции и определяющих его развитие, рассматриваются:

- динамика ВВП,

- динамика розничного товарооборота (РТО),

- динамика денежных агрегатов М2 и М0

Коэффициент корреляции ВВП и производства гофропродукции составляет 98,8%, с РТО - 98,2%, что является высоким показателем взаимосвязи (рис.5,6). Прирост ВВП на 1% обеспечивает прирост рынка гофропродукции на ~1,5%

Рисунок 5. Корреляция ВВП и оборота производства гофропродукции

Рисунок 6. Корреляция оборота розничной торговли и оборота производства гофропродукции

Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций.

Коэффициент корреляции М2 и РТО составляет 94% (рис.7).

Рисунок 7. Изменение денежного агрегата М2 и РТОв 2010 году, млрд. руб.

Достаточность денежной массы в экономике относительно ВВП характеризуются коэффициентом монетизации – процентным отношением денежного агрегата М2 к ВВП страны. Нормой считается показатель коэффициента монетизации, равный 50%. Это создает достаточные условия для расширенного воспроизводства. Уровень монетизации экономики развитых стран – 60-70%. В конце 2010 года коэффициент монетизации в России составлял 45% (таблица 5).

Таблица 5. Динамика коэффициента монетизации РФ в 2010 году

| время/млрд. руб. | М2 | ВВП | к-т монетизации, % |

| 01.01.2010 | 9 862,0 | 15136,03 | 53% |

| 01.02.2010 | | | |

| 01.03.2010 | | | |

| 01.04.2010 | 10 859,4 | 16 069,53 | 48% |

| 01.05.2010 | | | |

| 01.06.2010 | | | |

| 01.07.2010 | 11 683,1 | 17 133,97 | 47% |

| 01.08.2010 | | | |

| 01.09.2010 | | | |

| 01.10.2010 | 12 086,9 | 17 934,47 | 48% |

| | |||

| 31.12.2010 | 20011,9 | 44491,4 | 45% |

Прогноз потребления гофропродукции в РФ в 2011 году

- Прогноз потребления гофропродукции, основанный на прогнозируемых МЭР темпах прироста ВВП и РТО, предполагает прирост внутреннего производства на 5,7% (оптимистичный прогноз).

- Анализ темпов роста макроэкономических факторов, имеющих высокую степень корреляции с динамикой рынка гофропродукции, в I квартале 2011 года свидетельствует о недостаточном уровне монетизации экономики, замедлении темпов роста денежной массы и реально располагаемых денежных доходов населения и, как следствие, понижении покупательской способности населения.

- Исходя из описанных выше предпосылок, существует риск замедления темпов роста в годовом исчислении. Ожидаемые в «предвыборный» год вливания денежных средств в экономику (повышение заработных плат бюджетникам, повышение пенсий и т.п.), направленные на поддержание спроса, а также «запоздалый» сезонный рост потребления, обеспечат минимальный прирост рынка не более чем на 2% (сдержанный прогноз).

Рисунок 8. Динамика изменения РТО в 2010 году и прогноз на 2011 год

С учетом оптимистичного и сдержанного сценариев развития, годовой объем рынка гофропродукции будет находиться в диапазоне 3 880 - 4 000 млн. м2. Прирост рынка гофропродукции в России составит около 80 – 200 млн. м2.

Прогноз предложения тарных картонов на внутренний рынок РФ в 2011 году

- Прогноз производства тарных картонов в РФ на 2011 год формировался с учетом максимально достигнутых показателей в 2010 году, а также с учетом традиционных остановов производств в весенне-летний период. Ожидается, что совокупный объем производства ТК (с учетом бумаг для гофрирования) в РФ в 2011 году составит 2 635 – 2 640 тыс. тонн.

- В связи с образованием излишков тарных картонов в I квартале 2011 года ожидается увеличение экспорта ТК до 55 – 60 тыс. тонн в месяц.

- По той же причине прогнозируется сокращение импорта на территорию РФ. Ожидается, что по сравнению с показателями начала года начиная с апреля импорт сократится в три раза и составит 5 – 6 тыс. тонн в месяц до конца года. Дополнительным фактором сокращения импорта станет продолжающийся рост цен на европейских рынках.

- С учетом описанных выше мер коррекции баланса спроса и предложения на внутреннем рынке ожидается, что предложение ТК внутри страны будет равно или незначительно превысит потребность в 2 045 – 2 050 тыс. тонн, рассчитанную исходя из сдержанного прогноза (замедления темпов роста до 102%). При резком увеличении спроса в соответствии с оптимистичным прогнозом (2 125 тыс. тонн) внутреннюю потребность возможно будет покрыть только увеличением импортных поставок.

Факторы, оказывающие влияние на изменение издержек при производстве ТК

- Рост регулируемых цен на газ в перспективе трех лет (в среднем за год к предыдущему году) составит 15%. Рост цен на нефть создает предпосылки для дополнительного роста цен на мазут. Цены на уголь также выросли за два месяца к декабрю прошлого года почти на 10%.

- Рост регулируемых тарифов на тепловую энергию (производство, передача и распределение) в 2011 году в среднем по России составит 12-14%, в 2012 году 10-12%, в 2013 году 10-11%.

- Исходя из проектируемых параметров роста цен и тарифов, стоимость электроэнергии в России для промышленных потребителей возрастет с 5,2 евро в 2010 г. до 7,6 евро в 2013 г. за 100 кВт час. В результате российские цены на электроэнергию существенно приблизятся к стоимости электроэнергии в Германии и странах Евросоюза (российские производители потребляют в 3 раза больше электроэнергии на тонну ТК).

- Рост цен на лесоматериалы для производства целлюлозы и древесной массы (хвойные лесоматериалы подорожали с начала года на 3%).

- Увеличение социальных выплат предприятий с 1 января 2011 года на 31%.

- Рост тарифов на перевозки автомобильным и железнодорожным транспортом.

Вывод:

Несмотря на сформировавшийся избыток ТК, фундаментально предпосылки для существенного снижения цен на сырье отсутствуют. Снижение цен во II квартале 2011 года носит корректирующий характер до уровня справедливого соотношения «цена/качество» и распространяется только на отдельные виды картонов и бумаг.

Перспективы развития ЦБП в РФ в ближайшие три года

В прогнозе социально-экономического развития РФ до 2013 года (МЭР) перспективы развития ЦБП в обозначенном периоде сформулированы следующим образом: «Существующий уровень производственных мощностей снижает возможность отечественных предприятий по выпуску конкурентоспособной продукции, создает тенденции к росту импорта качественной продукции разной степени переделов и не позволяет обеспечить импортозамещение в отрасли. Развитие и модернизация предприятий целлюлозно-бумажной промышленности осуществляется исключительно за счет реализации незначительного количества проектов модернизации действующих предприятий, осуществляемых крупными собственниками»

Сценарий развития ситуации с обеспечением сырьем в 2011-2012 годах

- Нарушение баланса в пользу потребителей тарных картонов приведет к поиску производителями способов возврата в равновесное состояние (экспорт, сокращение производства и т.п.).

- Прогнозируется, что даже в случае реализации сдержанного сценария уже во втором полугодии 2011 года среднемесячное предложение тарных картонов (с учетом экспорта) будет недостаточным для покрытия внутренней потребности, что потребует увеличения ввоза ТК.

- С учетом постепенного сокращения излишков тарных картонов, образовавшихся в I квартале 2011 года, следует ожидать снижения складских запасов неинтегрированных компаний ниже уровня в 60% (уровень риска) от месячной потребности в конце III – начале IV квартала 2011 года, что создаст возможность для очередного повышения цен.

- При сохранении невысоких темпов роста на уровне 102% (сдержанный сценарий) в 2012 году, ситуация с обеспечением тарными картонами станет «зеркальным отражением» 2010 года. Большие темпы роста потребления приведут к ускорению развития дефицита и роста цен до уровня импорта.