Финансово-инвестиционный процесс в жилищном секторе российской федерации 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

- Совершенствование управления расходами бюджетов субъектов российской федерации 08., 371.47kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Совершенствование методов оценки стоимости проектов в жилищном строительстве 08. 00., 369.74kb.

- Программа курса «финансы, денежное обращение и кредит», 81kb.

- Вексель и вексельное обращение в корпоративных финансах российской федерации 08. 00., 379.24kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Темы курсовых работ по дисциплине: «Финансы, денежное обращение и кредит» Фискальная, 17.52kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

На правах рукописи

Черноскутов Павел Александрович

ФИНАНСОВО-ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

В ЖИЛИЩНОМ СЕКТОРЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

08.00.10 - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Самара 2009

Работа выполнена в Самарском государственном экономическом

университете

| Научный руководитель: | доктор экономических наук, профессор Бажуткина Лидия Павловна |

| Официальные оппоненты: | доктор экономических наук, профессор Сорокина Марина Геннадиевна кандидат экономических наук Иванов Алексей Сергеевич |

| | |

| Ведущая организация | Санкт-Петербургский государственный университет экономики и финансов |

Защита состоится 24 июня 2009 г. в 12 ч на заседании диссертационного совета Д212.214.01 при Самарском государственном экономическом университете по адресу: ул. Советской Армии, д.141, ауд. 325,

г. Самара, 443090

С диссертацией можно ознакомиться в библиотеке Самарского государственного экономического университета.

Автореферат разослан 23 мая 2009 г.

| Ученый секретарь диссертационного совета |  | Капитонов А.А. |

ВВЕДЕНИЕ

Актуальность темы. Необходимость создания прочной схемы жилищного сектора страны с привлечением финансово-кредитных ресурсов, расширением инвестиционных возможностей в РФ остается бесспорной. Последовательная политика в сфере обеспечения доступности жилья включает ускорение реализации Программы жилищного строительства РФ, повышение качества строительства, развитие строительной индустрии, создание реального, конкурентного и прозрачного рынка недвижимости в стране, развитие эффективных финансово-кредитных инструментов и оценка возможности создания дополнительных стимулов для широкомасштабного строительства жилья, а также совершенствование законодательной основы финансирования строительства арендного жилья, стимулирования индивидуального жилищного строительства и всей системы ипотечного кредитования.

Переход к реальному исполнению задач по укреплению финансово-инвестиционного потенциала в жилищном секторе страны требует комплексного взаимодействия всех институтов развития по реализации стратегии индустриально-инновационного развития РФ и конкретно Программы Правительства РФ, определяющей приоритеты социально-экономической политики на среднесрочный период.

Реформирование системы финансирования жилищного строительства с переходом от чисто государственной бюджетной схемы к финансированию за счет внебюджетных ресурсов, к которым относятся собственные средства населения, частный капитал и кредитные ресурсы, связано с активным переходом жилищного сектора на рыночные отношения. По праву особый статус приобретает развитие финансово-инвестиционного процесса через методы финансирования и кредитования. Стабилизация экономики РФ, наличие потенциально высокого спроса на жилье высветили проблему привлечения финансово-кредитных ресурсов, более эффективного использования различных источников как фактора создания стабильного фонда в сфере жилищного строительства.

Фундаментальные исследования теории финансов, кредита выступают основой для изучения проблем формирования финансовых ресурсов и их инвестирования в жилищный сектор. В связи с этим, необходимость исследования вопросов формирования финансовых ресурсов и разработка обоснованных рекомендаций по совершенствованию данного процесса является весьма актуальным.

Степень разработанности темы исследования. Теоретические исследования в области теории финансово-кредитных отношений, процесса финансирования жилищного сектора РФ не дают основания считать проблему всесторонне изученной. В научной литературе исследуются различные источники финансирования жилищного сектора, среди которых особое место занимает развитие ипотечного кредитования. Одни авторы уделяют внимание теоретической стороне вопроса, другие рассматривают практику привлечения ипотечного кредита, жилищных строительных сбережений, а третьи - акцент делают на организационно-правовых вопросах.

Наиболее существенный вклад в разработку теории и практики инвестиций и финансово-инвестиционного процесса внесли Маркс К., Кейнс Дж., Фридман Дж., Ордуэй Н., Фабоцци Ф.Дж., Лаупенсен Г, Розенберг Дж-М., П. Хейне, У. Шарл, Дж.Р. Хикс и др.

Вопросы финансирования, кредитования жилищного сектора РФ отражены в работах современных ученых таких как Е. Жуков, О. Лаврушин, В. Агапкин, Н. Воеводская, Ю. Головин, В. Герасимов, В. Иванов, Ю. Ильина, Е. Коптева, В. Кудрявцев, В. Лимаренко, В. Овчинников, Н. Ризун, В. Селюков, В. Смирнов, Е. Тарасевич, А. Ужегов, Г. Цылина, Е. Черных, И. Шиляева, Д. Вагапова, Г. Белоглазова, Т.Ковалева, М. Сорокина В. Савинова.

Вместе с тем, комплексное исследование проблем финансово-инвестиционного процесса в жилищном секторе РФ остается недостаточно изученным. В современных условиях социально-экономического развития неприемлемо рассматривать отдельные источники финансирования жилищного сектора без системного подхода к проблеме с определением роли и места участников рынка жилья и институциональных звеньев финансово-кредитной системы.

Отсюда возникает необходимость обоснования теоретических основ финансово-инвестиционного процесса в жилищном секторе и анализа практики его функционирования. Актуальность и необходимость совершенствования финансово-инвестиционного процесса в жилищном секторе, а также недостаточная теоретическая разработанность проблемы и определили выбор темы диссертационного исследования.

Цель и задачи исследования. Цель диссертационного исследования состоит в изучении и развитии теоретических основ финансово инвестиционного процесса в жилищном секторе РФ и разработке методических рекомендаций по его совершенствованию.

В соответствии с поставленной целью определены следующие задачи:

- раскрыть содержание финансово-инвестиционного процесса в жилищном секторе;

- систематизировать финансово-инвестиционные источники развития жилищного сектора;

- обосновать роль ипотечного кредитования в мировой практике развития жилищного сектора;

- провести комплексный анализ финансово- инвестиционного процесса в жилищном секторе РФ и региона;

- обосновать финансовый инвестиционный потенциал развития жилищного сектора;

- обосновать роль государства в развитии в совершенствовании в жилищном секторе РФ;

- разработать модель финансово-инвестиционного процесса в жилищном секторе РФ.

Область исследования Диссертационное исследование выполнено по специальности 08.00.10 - Финансы, денежное обращение и кредит Паспорта специальности ВАК (экономические науки) в рамках раздела 1.2. "Теоретико-методологические основы финансовых концепций регулирования воспроизводственных процессов" и раздела 1.4. "Финансы инвестиционного процесса, финансовый инструментарий инвестирования".

Объектом исследования является финансово- инвестиционный процесс в жилищном секторе РФ.

Предметом исследования является совокупность экономических отношений в основе финансово- инвестиционного процесса в жилищном секторе.

Методологические и теоретические основы исследования. Методологическую основу диссертационного исследования составляют системный и комплексный подходы, научно-теоретические концепции мировой экономической мысли, отражающие различные аспекты исследуемой проблемы, труды отечественных и зарубежных ученых-экономистов в области экономической теории, финансов, а также материалы финансовых аналитиков, периодической печати, научных семинаров и конференций.

Методика исследования базируется на использовании сравнительного, статистического, логического анализа и экономико-математического моделирования.

Информационно-эмпирическую базу исследования составили справочные материалы Министерства финансов РФ, Министерства экономического развития инвестиций и торговли Самарской области, статистические данные органов государственной статистики РФ и Самарской области, а также научно-практическая информация по теме исследования.

Научная новизна диссертационного исследования состоит в развитии теоретических основ финансово-инвестиционного процесса в жилищном секторе и разработке методических рекомендаций по его совершенствованию и заключается в следующем:

- дана авторская трактовка понятия "финансово-инвестиционный процесс" в жилищном секторе, представляющий собой последовательность этапов формирования источников финансовых ресурсов, их накопление и последующее размещение в инвестиционных проектах;

- уточнено понятие " финансово-инвестиционный потенциал", включающий в себя наравне с финансовыми ресурсами, которые могут быть мобилизованы для развития жилищного сектора, самих участников финансово-инвестиционного процесса;

- раскрыты и систематизированы источники финансирования жилищного сектора;

- дана комплексная оценка состояния финансово-инвестиционного процесса в жилищном секторе РФ и выявлены основные тенденции его развития;

- разработана модель финансово-инвестиционного процесса, отражающая все его взаимосвязи и позволяющая прогнозировать объемы инвестиционных ресурсов в жилищный сектор за счет всех источников.

Практическая значимость диссертационного исследования состоит в разработке методических рекомендаций по развитию финансово-инвестиционного процесса в жилищном секторе на основе его моделирования. Научные обобщения автора позволили сформулировать современное представление о финансово-инвестиционном процессе в жилищном секторе. Предложения и рекомендации, способствующие развитию финансово-инвестиционного процесса в жилищном секторе, могут быть использованы финансовыми институтами, коммерческими банками и организациями.

Отдельные результаты исследования приняты к внедрению, в также используются в учебном процессе по дисциплинам: "Банковское дело", "Финансовые рынки и посредники", "Финансирование и кредитование инвестиций".

Публикации. По теме диссертации опубликовано 8 научных статей общим объемом 5,3 печ. л., в т.ч. 2 работы в изданиях, рекомендованных ВАК РФ.

Структура диссертации. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка, приложений.

Основная часть

Устойчивое развитие предполагает реальное наличие двух возможностей: удовлетворение потребности общества в настоящем и отсутствие угрозы будущему поколению и удовлетворении своих потребностей. В данном случае только взаимодействие всех факторов развития (экономические, экологические, социальные, политические), их интегрированность в едином процессе создают условия для повышения качества жизни населения России. Очевидно, развитие двух факторов - экономических и социальных, связано с состоянием финансов и финансовых ресурсов. Финансовая сфера есть надстройка над реальной экономикой. Именно финансовые ресурсы, денежный капитал должны способствовать, росту эффективности производственного сектора экономики и расширению инвестиций в реально востребованные сферы хозяйства. При этом важно развитие самого финансового сектора страны, составляющими которого являются: финансовые ресурсы, механизм их формирования и использования, возможности финансового сектора, финансирование инвестиций и т.п.

Привлечение инвестиций в производство учитывает их назначение.

Вложение денежных средств и капиталов в реализацию экономических проектов рождает понятие "инвестирование". Без сомнения, основным экономическим побудительным мотивом инвестирования является получение доходов и прибыли. Экономическая сущность инвестиционного процесса состоит в преобразовании инвестиционных ресурсов в материальное богатство и общественные блага.

Финансовые ресурсы, как источники экономического роста, являются основным критерием в реализации финансовых отношений на микро- и макроуровне. Инвестиционный процесс, с точки зрения движения финансовых ресурсов, представляет собой вложение денежных средств с целью получения дополнительного дохода. Участниками этого процесса являются: инвесторы, финансовые посредники (банки, финансовые группы, инвестиционные или финансовые компании), которые, определяют в конечном итоге цель.

Если под инвестированием понимается размещение ресурсов, то финансирование - это источники размещаемых ресурсов. Речь идет о вложении финансовых ресурсов в конкретный проект, а это предполагает обязательное формирование самих финансовых ресурсов из определенных источников в процессе распределения и перераспределения доходов и различных фондов.

Инвестирование в жилищный сектор содержит в себе широкий круг позитивных аспектов как для индивидуума, так и для общества и экономики в целом. Под инвестициями в жилищный сектор понимают все расходы на строительство новых домов, а также реконструкцию и поддержание в нормальном состоянии существующего жилого фонда.

При этом развитие жилищного строительства должно основываться на трех взаимосвязанных свойствах устойчивости: стабильности, сбалансированности, социальной направленности.

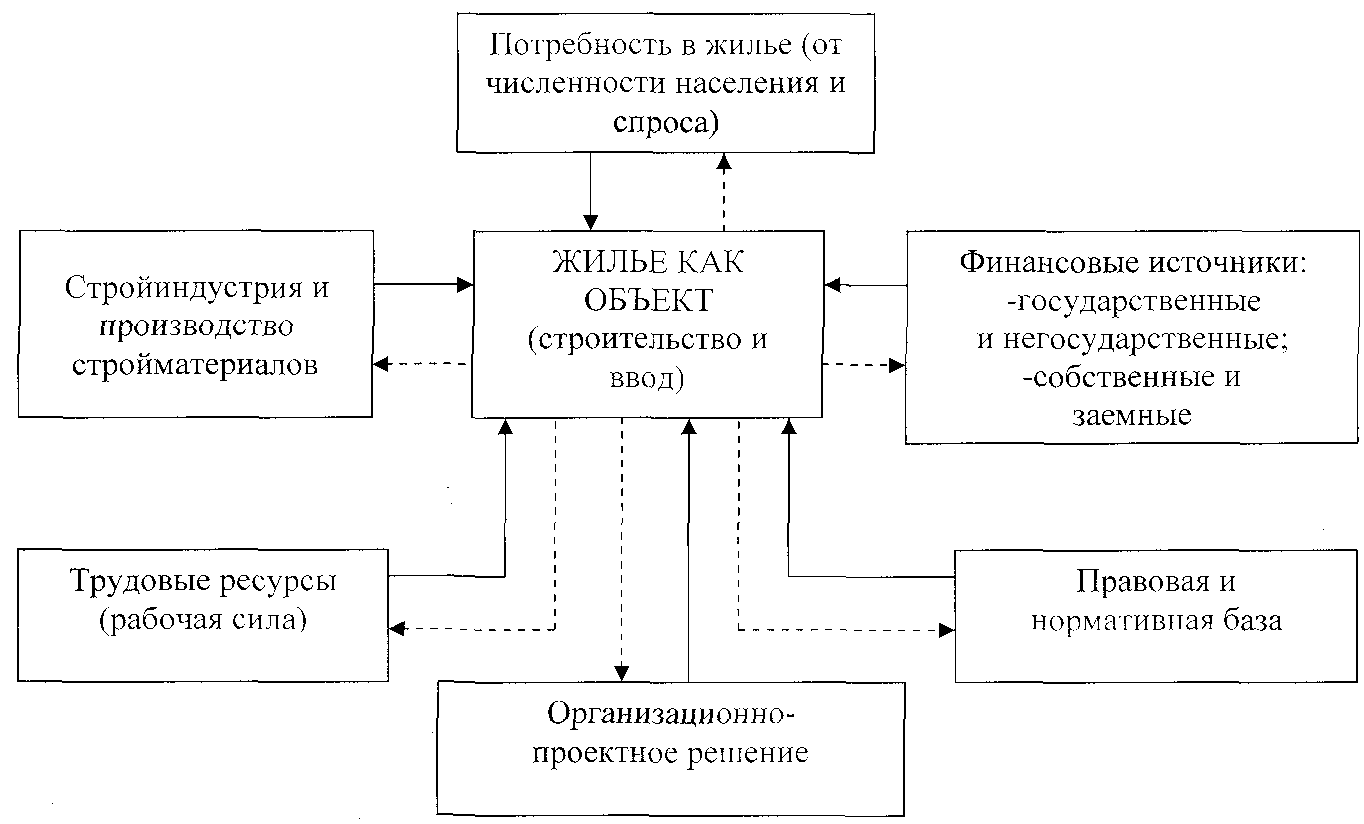

Автором определяется, что под финансово-инвестиционным процессом в жилищном секторе понимается процесс накопления и последующего использования финансовых ресурсов с целью обеспечения жилищного строительства и достижения конкретных результатов социального и экономического характера. Финансово-инвестиционный процесс в жилищном секторе представлен на рис. 1.

Рис. 1. Алгоритм финансово-инвестиционного процесса

в жилищном секторе

Примечание. Составлено автором.

"Инвестиционный потенциал" автор рассматривает как совокупность финансовых ресурсов, которые могут быть мобилизованы и использованы для развития жилищного сектора РФ с целью реализации жилищной политики. Данный подход позволил автору сформулировать дефиницию о финансово-инвестиционном потенциале.

Финансово-инвестиционный потенциал по содержанию предполагает включение в его состав наравне с финансовыми ресурсами самих участников финансово-инвестиционного процесса.

Финансово-инвестиционные взаимоотношения в жилищном секторе автором представлены с двух позиций. Ресурсы - собственные и заемные средства, более конкретно средства предприятий, населения, кредиты банков; участники - население, государство, банки, финансовые и ипотечные компании, строительные компании.

Составляющие инфраструктуры рынка жилья представлены на рис. 2.

Рис. 2. Инфраструктура рынка жилья

Примечание. Составлено автором.

Взаимозависимость составляющих инфраструктуры рынка жилья подтверждает наличие множества проблем в РФ. Это и выбор финансовых источников, и их достаточность, выработка механизма регулирования со стороны государства и развитие отечественной стройиндустрии, от которых зависит процесс строительства и т.д. По мнению автора, именно финансовый аспект развития жилищного сектора в обшей инфраструктуре является определяющим фактором.

Автором рассмотрены особенности жилья как товара. В финансово-инвестиционном процессе жилье, после ввода его в эксплуатацию, представляет второй этап этого процесса и выступает объектом купли-продажи. Экономисты отмечают, что мировой опыт развития жилищного сектора характеризуется многообразием схем, применяемых в различных странах для финансирования строительства и приобретения жилья. Развитие системы жилищного финансирования зависит от общего уровня развития финансовой системы страны. На микроэкономическом уровне развитие жилищного сектора обеспечивается в процессе реализации отдельных инвестиционных проектов.

Исследование современного жилищного сектора имеет важное значение для совершенствования финансово-инвестиционного процесса.

Источники финансовых ресурсов автор рассматривает в разных вариантах: с позиции самих видов источников финансовых ресурсов; с позиции целевого финансирования жилищного сектора.

Система финансирования жилищного сектора включает блок составных элементов: сами источники, накопления и сбережения, участие банков и финансовых институтов, механизм финансирования, методы финансово-инвестиционного процесса. Определенный интерес представляют методы привлечения инвестиций в жилищное строительство.

Политика государства на рынке жилья во многом определяет поведение субъектов, от которой зависит принятие участниками рынка инвестиционных решений.

Субвенции из бюджетов различных уровней являются мощным рычагом для стимулирования инвестиций населении в жилищное строительство.

Бюджетные ресурсы стимулируют инвестиции в жилищное строительство и являются катализатором финансово-инвестиционного процесса.

Недостаточный платежеспособный спрос населения на рынке жилья объясняет тот факт, что готовые жилищные объекты остаются невостребованными. В такой ситуации предоставление субвенций населению является определяющим фактором в решении жилищной проблемы.

В целях создания механизмов финансирования жилищного строительства и решения жилищных проблем широких слоев населения, постановлением Правительства РФ была одобрена концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в РФ.

Вместе с тем за государством сохраняется функция обеспечения жильем на условиях социального или коммерческого найма, безвозмездного пользования для тех граждан, чьи доходы не позволяют приобрести жилье самостоятельно даже с помощью долгосрочного кредита.

В настоящее время существует множество способов приобретения жилья, но не все они совершенны.

В экономическом плане развитие ипотечного кредитования тесно сопряжено с решением проблем жилищного строительства и зависит от ценообразования на жилье, уровня и структуры платежеспособного спроса населения на рынке недвижимости.

Автором проанализирована ситуация, складывающаяся на рынке недвижимости РФ и Самарской области. Анализ состояния финансово-инвестиционного процесса в жилищном секторе проводился по следующим направлениям: "ввод общей площади в квадратных метрах", "формам собственности", "число построенных квартир за счет различных источников", "средняя стоимость 1 кв.м" и "ввод в действие жилых домов в расчете на 1000 населения" подтверждает высокий уровень по всем критериям.

При анализе финансово-инвестиционного процесса в жилищном секторе автором выявлена ситуация, когда активный ввод в эксплуатацию нового жилья, политика банков по кредитованию жилья на первичном рынке и изменившиеся потребительские предпочтения постепенно обозначили отток платежеспособного населения со вторичного рынка на первичный.

Таблица 1

Динамика выдачи ипотечных кредитов и займов

Самарским областным Фондом жилья и ипотеки

| | ИТОГО: | Кредиты на покупку вторичного жилья | Займы на покупку первичного жилья | Займы на газификацию и реконструкцию жилья | ||||

| кол-во | сумма, млн.руб. | кол-во | сумма, млн.руб. | кол-во | сумма, млн.руб. | кол-во | сумма, млн.руб. | |

| 2000 | 2 | 0,48 | 2 | 0,48 | 0 | 0,00 | 0 | 0,00 |

| 2001 | 229 | 48,06 | 83 | 18,86 | 94 | 28,42 | 52 | 0,78 |

| 2002 | 537 | 144,83 | 311 | 94,80 | 118 | 45,46 | 63 | 4,57 |

| 2003 | 843 | 285,41 | 531 | 193,19 | 141 | 85,40 | 171 | 6,82 |

| 2004 | 1139 | 559,01 | 863 | 426,56 | 216 | 128,43 | 60 | 4,02 |

| 2005 | 1113 | 769,31 | 794 | 511,90 | 312 | 248,19 | 7 | 9.22 |

| 2007 | 953 | 910,80 | 802 | 778,29 | 151 | 132,51 | 0 | 0 |

| Всего | 4816 | 2 732,90 | 3361 | 2 039,08 | 993 | 668,41 | 462 | 25.41 |

Существующий спрос населения на жилье обусловил увеличение объемов предоставления ипотечных кредитов.

Условием развития системы ипотечного жилищного кредитования должна стать экономическая сбалансированность проводимых мероприятий с реальными возможностями бюджетов, субъектов рынка ипотечного кредитования и строительства жилья, а также доходами населения.

Таблица 2

Динамика источников финансирования Самарского областного

Фонда жилья и ипотеки в период с 2006 по 2009 года, млн. рублей

| Год | Средства областного бюджета | Привлеченные внебюджетные средства | Всего источников | |||

| на выдачу ипотечных кредитов и займов, субсидий | гарантии | ВСЕГО | В том числе | |||

| Рефинансирование кредитов и займов | Эмиссия облигац. займов под гарантию обл. бюжета | |||||

| 2006 - | 300,0 | 300,0 | 1290 | 1130,0 | 100 | 1590 |

| 2007 - | 380,0 | 500,0 | 1800 | 1600,0 | 200 | 2180 |

| 2008 - | 400,0 | 600,0 | 2400 | 2000,0 | 250 | 2800 |

| 2009 - прогноз | 350,0 | 650,0 | 3400 | 2950,0 | 250 | 3750 |

Автором отражены позитивные тенденции, способствующие развитию ипотечного кредитования.

Как представляется, необходимо дальнейшее совершенствование методов развития системы ипотечного кредитования , которые разделяются на методы:

- общего регулирования (денежно-кредитная и налоговая политика);

- специальные методы, характерные только для рынка ипотечного кредитования, а именно: инициирование создания специальных организаций операторов вторичного рынка жилья; стимулирование специализированных кредиторов; государственная стандартизация условий выдачи ипотечных кредитов; стимулирование первичных и вторичных рынков закладных с помощью программ государственного страхования; прямое регулирование процентных ставок; стимулирование заемщиков за счет кредита через субсидирование; осуществление программ ипотечного кредитования за счет средств бюджета.

Автором рассмотрены факторы, способствующие развитию финансово-инвестиционного потенциала, связанные с основными участниками взаимоотношений в сфере финансирования. Именно финансирование строительства позволяет согласовать интересы населения - в улучшении жилищных условий, основных посредников финансовых операций - коммерческих банков и финансовых организаций - в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства, и, конечно же, государства, заинтересованного в общем экономическом росте, которому будет способствовать широкое распространение механизмов финансирования населения.

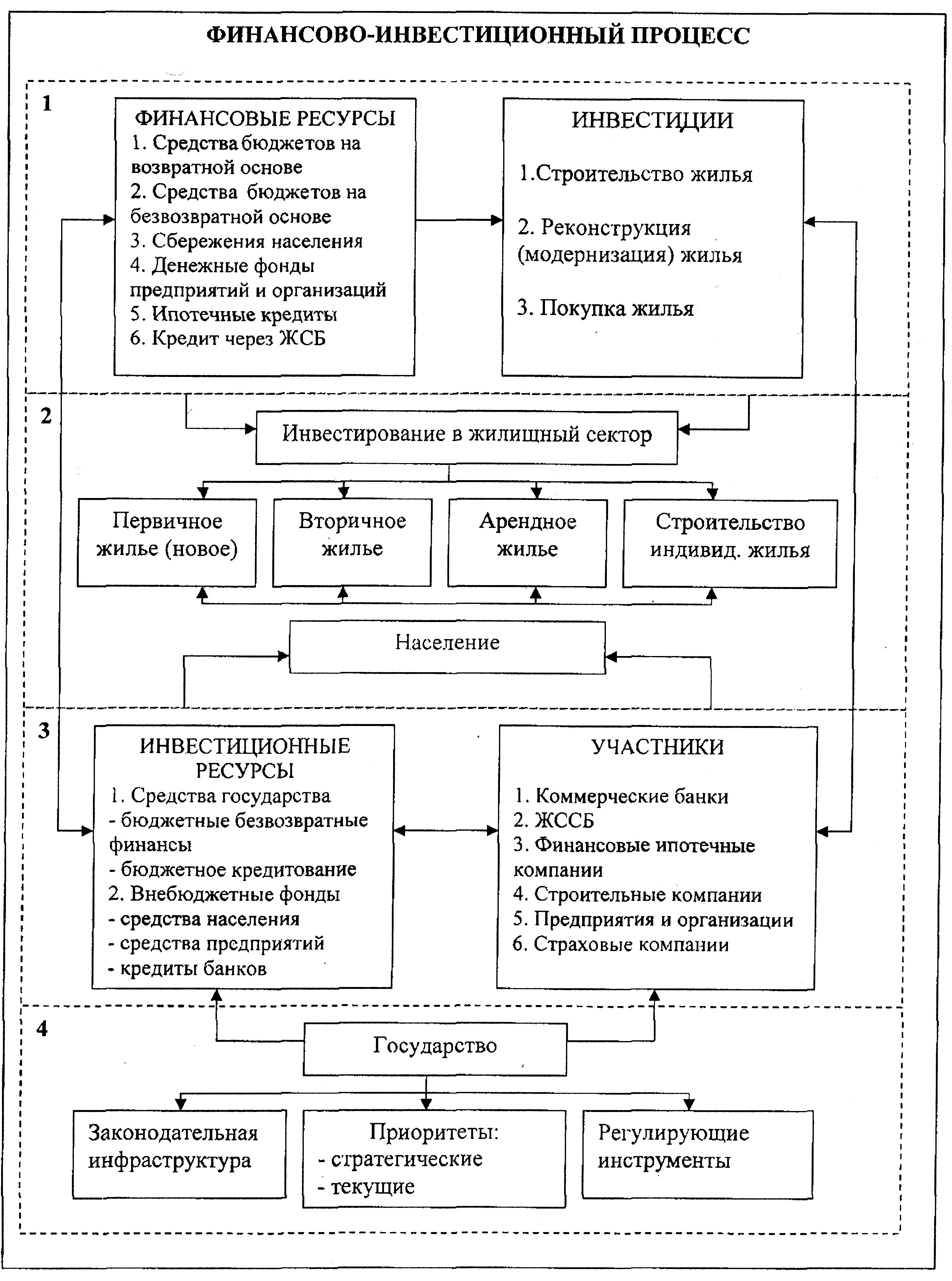

Определяя перспективные направления развития финансово-инвестици-онного процесса в РФ, разработана модель финансово-инвестиционного процесса, в которой представлены все взаимосвязи между его составляющими. Проведено прогнозирование показателей: инвестиций в жилищное строительство за счет источников, объемов ипотечного кредитования, объемов инвестиционных ресурсов за счет сбережений населения, средней обеспеченности населения в жилье на основе многофакторных моделей.

Многофакторной моделью называют модель, построенную по нескольким временным рядам, уровни которых относятся к одинаковым временным отрезкам или датам. Моделирование связных рядов динамики основано на использовании уравнений регрессии.

Выделены 4 основных блока, которые конструируют весь процесс от определения финансовых источников инвестиций с целью инвестирования их в жилищный сектор.

Первый блок - финансовые ресурсы и инвестиции, второй - инвестирование в жилищный сектор, третий блок - инвестиционные ресурсы и участники, четвертый блок - роль государства в совершенствовании механизма финансирования жилищного сектора.

Эксперименты включали:

1. моделирование возможного увеличения инвестиций в жилищное строительство за счет бюджетных средств;

2. моделирование влияния изменения объемов ипотечного кредитования;

3. влияние на жилищный сектор страны объемов инвестиционных ресурсов за счет сбережений населения;

4. влияние на жилищный сектор показателя средней обеспеченности населения в жилье.

Принимая линейную модель множественной регрессии в виде:

Yl = a0 + a1x1 + а2х2 + а3х3 + а4х 4 (1)

где Yl - ввод в эксплуатацию общей жилой площади;

x1 - инвестиции в жилищное строительство за счет бюджетных средств;

х2 - ипотечное кредитование населения банками;

х3 - инвестиции в жилищное строительство за счет средств населения;

х4 - средняя обеспеченность населения жильем.

Рис. 3. Модель финансово-инвестиционного процесса

в жилищном секторе

Примечание. Составлено автором.

Определим оценки а0, а1, а2, а3, а4 параметров.

Уравнение регрессии с оценками параметров имеет вид:

= 39050,754 + 20990,246 · x1 +154,4936 · х2 +

= 39050,754 + 20990,246 · x1 +154,4936 · х2 + + 761,591 · х3 + 3548,246 · х4

Исходя из результатов полученного уравнения, автором отмечено, что все показатели - факторные признаки оказывают положительное влияние на результативный показатель (ввод в эксплуатацию общей жилой площади).

Таблица 3

Ввод в эксплуатацию общей жилой площади в Самарской области, тыс.кв.м.

| Год | Верхний доверительный интервал | Нижний доверительный интервал |

| 2007 | 6797,211 | 6582,305 |

| 2008 | 7690,522 | 7475,615 |

| 2009 | 7254,617 | 7109,707 |

Результат применения регрессионного метода показал, что прогнозный показатель по вводу в эксплуатацию общей жилой площади во взаимосвязи с указанными инвестиционными ресурсами увеличивается.

Полученные в процессе проведенного исследования выводы и разработанные рекомендации, по мнению автора, являются определенным вкладом в развитие теории и практики финансово-инвестиционного процесса в жилищном секторе и могут служить основой для его совершенствования и прогнозирования перспективных направлений его развития.

ОСНОВНЫЕ ПУБЛИКАЦИИ по теме диссертациИ

Публикации в научных изданиях,

рекомендуемых ВАК России

- Черноскутов, П.А. Экономические предпосылки формирования рынка жилья и жилищной ипотеки [Текст] / П.А. Черноскутов // Инновации. №3 - 2009. - С.85-92. - 0,5 печ. л.

- Черноскутов, П.А. Зарубежный опыт развития ипотеки [Текст] / П.А. Черноскутов // Российский экономический интернет-журнал. - 2009. www.e-rej.ru - 1,2 печ. л.

Публикации в других изданиях

- Черноскутов, П.А. Специфика организации ипотечных механизмов [Текст] / П.А. Черноскутов // Препринт. СПб. Изд-во: СПбГУЭФ. - 2007. 1,2 печ. л.

- Черноскутов, П.А. Сущность ипотечного кредитования [Текст] / П.А. Черноскутов // Стабилизация экономического развития РФ: сб. ст. 7-й междунар. науч.-практ. конф. / Изд-во РИО ПГСХА. - Пенза, 2008. С. 211-214. - 0,3 печ. л.

- Черноскутов, П.А. Виды финансирования жилищного строительства [Текст] / П.А. Черноскутов // Стабилизация экономического развития РФ: сб. ст. 7-й междунар. науч.-практ. конф. / Изд-во РИО ПГСХА. - Пенза, 2008. С. 214-217. - 0,3 печ. л.

- Черноскутов, П.А. Инновационные изменения деятельности коммерческих банков [Текст] / П.А. Черноскутов // Опыт и проблемы социально-экономических преобразований в условиях трансформации общества: регион, город, предприятие: сб. ст. 6-й междунар. науч.-практ. конф. / Изд-во РИО ПГСХА. - Пенза, 2008. С. 198-202. - 0,25 печ. л.

- Черноскутов, П.А. Новые технологии в развитии сферы инновационных банковских услуг [Текст] / П.А. Черноскутов // Опыт и проблемы социально-экономических преобразований в условиях трансформации общества: регион, город, предприятие: сб. ст. 6-й междунар. науч.-практ. конф. / Изд-во РИО ПГСХА. - Пенза, 2008. С. 195-198. - 0,25 печ. л.

- Черноскутов, П.А. Сущность ипотеки и ее функциональная роль в экономической системе [Текст] / П.А. Черноскутов // Препринт. СПб. Изд-во: СПбГУЭФ. - 2009. 1,3 печ. л.

Подписано в печать 21.05.2009. Формат 6084/16. Бум. писч. бел.

Печать офсетная. Гарнитура "Times New Roman".

Объем 1,0 печ. л. Тираж 150 экз. Заказ №

4

43090, Самара, ул. Советской Армии, 141.

43090, Самара, ул. Советской Армии, 141.Отпечатано в типографии СГЭУ.

На правах рукописи

Черноскутов Павел Александрович

ФИНАНСОВО-ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

В ЖИЛИЩНОМ СЕКТОРЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

08.00.10 - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

С

амара 2009

амара 2009