Бизнес-план закупка молока у населения, его первичная переработка и реализация перерабатывающим предприятиям

| Вид материала | Бизнес-план |

- Технология производства и переработки молока, 7.71kb.

- Рабочей программы дисциплины Бизнес-планирование по направлению подготовки 270800 Строительство, 20.35kb.

- Бизнес-план и его реализация, 126.8kb.

- Бизнес план предприятия по переработке пластиковых отходов за $50-300 тыс, 99.88kb.

- Барсуков максим юрьевич, 25.43kb.

- Инвестиционный проект, 175.34kb.

- Практическое руководство по составлению Бизнес-плана Введение. Для чего нужен Бизнес-план, 380.35kb.

- Реферат По дисциплине Основы предпринимательства на тему «Сущность, необходимость, 398.93kb.

- Типовой бизнес-план включает в себя разделы: Резюме, 53.42kb.

- Dynamic Pathways Company) и бизнес-план pl текст (рофэр) и другие. (www finans ru/soft, 30.07kb.

Бизнес-план

закупка молока у населения, его первичная переработка и реализация

перерабатывающим предприятиям

Организация: ИП «Иванов»

Адрес: Алтайский край,

Телефон: (212) 21-3-09

Краткое название проекта: ИП «Иванов»

Полное название проекта: Индивидуальный предприниматель Иванов И. И.

Руководитель предприятия: Иванов И. И.

Тел.

Проект подготовили:

Дата начала реализации проекта: апрель 2009 г.

Продолжительность проекта: 3 лет

Дата составления: май 2008 г.

Резюме

Бизнес-план посвящен обоснованию эффективности организации комплекса по первичной обработке молочного сырья (охлаждение и очистка) с целью привлечения инвесторов для кредитования затрат на приобретение технологического оборудования. В качестве организатора выступает ИП «Иванов».

В качестве выпускаемой продукции выступает молочное сырье, прошедшее первичную обработку. Молочное сырье будет закупаться в населенных пунктах Алтайского края. Поставщиками сырья выступают личные подсобные хозяйства населения, крестьянско-фермерские хозяйства, и небольшие сельскохозяйственные предприятия.

Действующие производственные мощности рассматриваемых производителей молока позволяют обеспечить сырьевую базу для проектируемого комплекса по первичной обработке молочной продукции. При этом объемы производства полностью зависят от возможностей поставщиков, возможности технологического оборудования позволяют производить очистку и охлаждение молока в объеме до 30000 литров в сутки (с использованием единицы технологического оборудования). В дальнейшем возможно расширение производства.

Рынком сбыта продукции являются предприятия Алтайского края, занимающиеся переработкой молочного сырья, основным контрагентом является Барнаульский Молокоперерабатывающий Завод.

Общая стоимость проекта по введению в строй цеха по переработке молока 0,6 млн. руб., которые планируется привлечь извне.

Персонал фирмы составляет 5 человек.

Конкурентоспособность фирмы обеспечивается дифференцированными закупочными ценами (в зависимости от качества сырья) и востребованностью данного предприятия на рассматриваемом рынке. Востребованность подтверждается опросами, проводимыми районными газетами на местах.

Срок окупаемости кредитных средств на проектируемый комплекс по производству молочной продукции — менее двух лет.

Предметом и целью деятельности ИП является закупка молочного сырья у производителей, первичная его обработка и доставка до перерабатывающих предприятий. Миссия фирмы: «качественное молочное сырье для Алтайских перерабатывающих предприятий». В указанных выше целях ИП осуществляет:

- Закупку молочного сырья в населенных пунктах Алтайского края;

- Первичную обработку молочного сырья с целью повышения его качества;

- Перепродажу обработанного сырья перерабатывающим предприятиям.

В состав ИП входят следующие подразделения:

- Лаборатория;

- Охлаждающий цех.

Таким образом, основной целью коммерческой деятельности фирмы является получение средней и повышенной нормы прибыли от реализации закупаемого на стороне молочного сырья по дифференцированным ценам и продажа его.

Миссия предприятия: «Качественное молочное сырье для алтайских молокоперерабатывающих предприятий».

Положение дел в отрасли

Молочная промышленность занимает ведущее место в экономике сельского хозяйства Алтайского края. Управление контроля и надзора в химической промышленности и природопользованию ФАС России проанализировало рынок услуг, предоставляемых молочными комбинатами и поставщикам сырья для производства молочной продукции в России. Анализ проводился на основе данных 2004 - начала 2005 годов. «Поскольку, это очень сложный и трудоемкий анализ, который проводился на территории всей страны, полностью он был завершен только в конце 2006 года. Поэтому-то его результаты обнародованы только сейчас» - сообщили ИА Амител в управлении ФАС по Алтайскому краю - «Но так как молочная промышленность - достаточно стабильный рынок, то его показатели за это время практически не изменились» - подчеркнули в управлении.

На долю молочного производства в 2004г. в Алтайском крае приходилось около половины стоимости товарной продукции животноводства. По данным краевого управления сельского хозяйства, в этой сфере работают более 705 сельхозпредприятий. При этом все молокозаводы или закупают молочное сырье для производства собственной готовой продукции или используют молочное сырье собственного производства.

Переработка молочного сырья на давальческих условиях, когда сырье и готовая продукция являются собственностью заказчика, осуществляется комбинатами крайне редко. Необходимость конкурентной борьбы заставляет предприятия развивать инфраструктуру закупа, налаживать новые хозяйственные связи, что расширяет географию поставок молока вплоть до близлежащих административных районов Новосибирской и Кемеровской областей.

Так на примере ЗАО «БМК» (торговая марка «Молочная сказка») можно отчетливо увидеть, что ареал закупок молока данным предприятием включает в себя 15 районов Алтайского края, в том числе такие, на территории которых существуют молокоперерабатывающие предприятия: ОАО «Новоалтайский гормолзавод», ОАО «Алейский маслосыркомбинат», и т.д. Для загрузки производственных мощностей других предприятий достаточно производителей близлежащих районов (ОАО «Чарышский маслосыр завод», ООО «Солоновский маслосырзавод»). Все это, а также конкурентная борьба за производителей молока, влияние сезонных факторов, меняющие в течение года потенциальные возможности транспортировки молока, делают географические границы на рынках Алтайского края плавающими.

По данным Минсельхоза России и Госкомстата, валовой надой молока в Российской Федерации в 2004 году составил 31992,3 тысяч тонн. Это на 4,2% меньше по сравнению с предыдущим годом. При этом производство молока сократилось во всех федеральных округах. Эта же тенденция продолжилась и 2005 году. Основной причиной снижения объемов производства молока остается сокращение поголовья коров, которое в отчетном периоде имело место как в сельхозорганизациях, так и в хозяйствах населения. Наибольшую долю на рынке переработки молока в Алтайском крае в 2004г. и 1 полугодии 2005 года занимали: ЗАО «Рубцовский молочный завод» - 13,1 % и 20,8 %., ЗАО «Барнаульский молочный комбинат» 15 % и 17,6 % и ОАО «Славгородский молочный комбинат» 11,4 % и 12 %, соответственно. Также ФАС отмечает, что у этих предприятий одни из наиболее высоких закупочных цен на сырое молоко на территории Алтайского края, что может быть одной из причин того, что данные предприятия имеют наибольшие доли в совокупности локальных рынков Алтая.

С учетом того, что молоко является скоро портящимся продуктом, а для его переработки необходимы финансовые вложения, которыми практически все сельхозтоваропроизводители не обладают, производители молока не имеют возможности воздействовать на цену сдаваемого ими молочного сырья. Цены на молочное сырье, в большинстве случаев, устанавливают переработчики, а не производители молока. В качестве негативных аспектов во взаимоотношениях между сельхозтоваропроизводителями молочного сырья и перерабатывающими организациями ФАС отмечает: низкую закупочную цену на молочное сырье; несвоевременную оплату за поставляемое молочное сырье; отдаленность перерабатывающих предприятий от места производства молочного сырья ;неразвитость рыночной инфраструктуры (нехватка специальных транспортных средств и специального холодильного оборудования для охлаждения молока);сезонные колебания цен, что снижает заинтересованность хозяйств-производителей молочного сырья в наращивании объемов производства продукта.

В целом алтайский рынок молочного сырья полностью открыт для межрегиональной торговли. Подтверждением открытости рынка молочного сырья является отсутствие административных барьеров при его передвижении между регионами. В целом нарушений антимонопольного законодательства при оптовой закупке молочного сырья на региональных рынках переработки молока не установлено, т.к. перерабатывающие предприятия молочной промышленности заинтересованы в поставках сырья в значительно больших объемах от закупаемого - сообщает ФАС.

На рынке молочного сырья в данный момент сложилась неоднозначная ситуация. С одной стороны, мелкие сельскохозяйственные производители имеют излишки молочного сырья, но нет возможности их реализации. Перерабатывающие предприятия ощущают потребность в молочном сырье. Очевидно, что на данном рынке необходима фирма, выступающая посредником между рассматриваемыми сторонами. Наше предприятие и выступит этим посредником. Предприятие будет расположено в Ребрихинском районе, месторасположение обусловлено относительно небольшим расстоянием от краевого центра - Барнаула. Это позволяет собирать молочное сырье в близлежащих районах (Шелаболихинский, Топчихинский, Павловский, Мамонтовский, и др.), доставлять его в Ребрихинский район, производить первичную обработку и оперативно отправлять на перерабатывающие предприятия в Барнаул.

Маркетинг и сбыт продукции

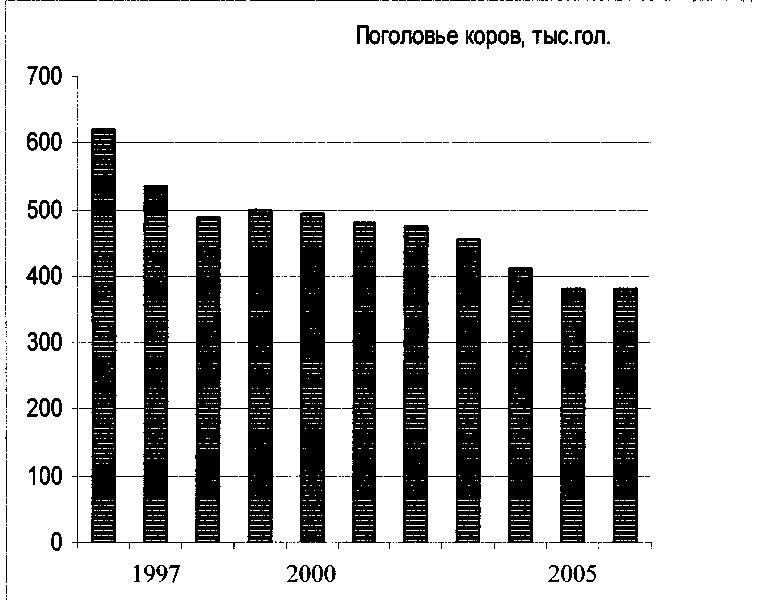

На основе данных Госкомстата рассмотрим ресурсный потенциал производства молочного сырья в Алтайском крае.

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 535,5 | 486,8 | 498 | 493 | 480 | 474 | 453 | 411 | 381 | 381 |

Данные таблицы позволяют сделать вывод, что поголовье КРС в последние годы стабильно снижается. Происходит это из-за невыгодности молочного производства. При этом практически все мелкие производители молочного сырья отмечают, что у них имеются излишки молока, но нет рынка сбыта. Также они отмечают готовность сотрудничать с перерабатывающими предприятиями.

Однако следует отметить, что снижение поголовья скота происходит из-за сокращения числа сельскохозяйственных предприятий (они ликвидируются из-за банкротства, доля прибыльных сельскохозяйственных предприятий всего 40%). Мы рассчитываем на личное подворье, там сокращения поголовья практически нет.

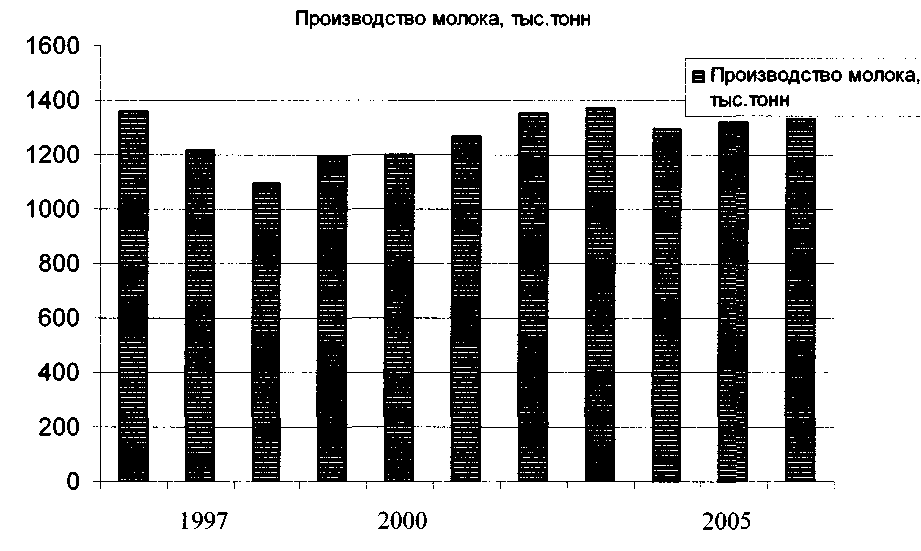

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 1215 | 1095 | 1195 | 1201 | 1268 | 1355 | 1372 | 1297 | 1317 | 1333 |

Данные этой таблицы свидетельствуют о том, что производство молока находится на стабильном уровне и даже незначительно увеличивается. Если учесть, что поголовье коров стабильно уменьшается в этом же временном периоде, то получается, что продуктивность увеличивается.

Мелкие производители сырья выражают готовность сотрудничать с нашим предприятием, предприятия подобного типа на рассматриваемом рынке в Алтайском крае (именно в изучаемой зоне) отсутствуют. Все это позволяет сделать вывод об экономической обоснованности создания данного предприятия и перспективности его функционирования.

Подведем итог: результаты маркетингового исследования показывают, что для ИП существует достаточно приемлемая рыночная ниша по закупке и сбыту продукции молочной первичной переработки в Алтайском крае, есть целевой сегмент рынка.

В своей деятельности на рынке предприятие собирается руководствоваться политикой ценовой дискриминации. Это обусловлено не желанием обмануть поставщиков, а дифференцированным подходом к поставщикам молока разного качества, а также географическим положением. Очевидно, что чем более удален пункт от базы, тем больше затрат на транспортировку сырья тратится и тем ниже должна быть цена, чтобы обеспечить минимальную норму получения прибыли.

В качестве сырьевой базы выступает молоко.

В качестве потребителей продукции (охлажденного и очищенного молока) выступают молокоперерабатывающие предприятия края, планируется работать только с одним из-за небольших размеров нашего предприятия, в частности, с Барнаульским Молокоперерабатывающим Заводом.

Производственный план: обоснование выбора приборов и оборудования

Всем известно, что основные показатели и вкусовые свойства молочных продуктов зависят, в первую очередь, от качества заготовляемого сырья, в частности молока. Для получения точных результатов контроля заготовляемого молока определяющее значение имеет правильность отбора средних проб и подготовки их непосредственно к анализу. Техника отбора проб и подготовки их к испытаниям определена ГОСТ 13928-84 "Молоко и сливки заготовляемые. Правила приемки, методы отбора проб и подготовки их к анализу".

Отбор средних проб и определение качества молока проводят в присутствии сдатчика, за исключением случаев доставки молока железнодорожным транспортом или водным путем.

После вскрытия фляг и отсеков цистерн скопившийся, но не сбившийся на крышках и стенках жир снимают шпателем или лопаткой, счищают в те же фляги и цистерны и перемешивают. Перемешивание проводят очень тщательно, добиваясь равномерного распределения жира по всему объему молока, не допуская его вспенивания и переливания через край. Молоко, поставляемое в автомобильных цистернах при отсутствии механических мешалок, перемешивают мутовкой, двигая ее вверх и вниз 8— 10 раз.

После перемешивания в каждой емкости проверяют органолептические показатели молока: цвет, запах, консистенцию, вкус (после кипячения). Затем измеряют температуру молока в соответствии с ГОСТ 25754-85 "Молоко. Методы измерения температуры".

Отбор проб для микробиологических исследований, а также собственно исследования проводят по ГОСТ 9225-84 "Молоко и молочные продукты. Методы микробиологического анализа". Пробы для физико-химических исследований маркируют, при необходимости консервируют и хранят в соответствии с ГОСТ 13928-84.

Для установления сортности в средних пробах молока в соответствии с ГОСТ 13264-88 определяют кислотность, содержание жира, плотность, степень чистоты, бактериальную обсемененность и содержание соматических клеток. При приемке молока, которое в соответствии с санитарными и ветеринарными правилами должно быть пастеризовано в хозяйстве, проводят испытания на эффективность пастеризации по ГОСТ 3623-74 "Молоко и молочные продукты. Методы определения пастеризации".

Ниже дано описание методов контроля некоторых физико-химических и санитарно-гигиенических показателей молока-сырья, обязательно определяемых при его приемке.

Определение титруемой кислотности

Титруемую кислотность молока определяют по ГОСТ 3624-92 "Молоко и молочные продукты. Титриметрические методы определения кислотности".

Метод заключается в титровании кислот и кислых солей, находящихся в молоке, раствором гидроксида натрия в присутствии индикатора.

Определение массовой доли жира

При приемке молока используют кислотный метод определения массовой доли жира (ГОСТ 5867-90).

Метод основан на выделении жира из молока под действием серной кислоты и изоамилового спирта с последующим центрифугированием и на измерении объема выделившегося жира в градуированной части жиромера.

Определение плотности молока

Плотность молока определяют в соответствии с ГОСТ 3625-84 "Молоко и молочные продукты. Методы определения плотности".

Для ее определения в основном используется прибор под названием Ареометр. Его медленно погружают в колбу с молоком, которое должно быть тщательно перемешано без образования пены, и визуально по специальной шкале определяют плотность молока. Этот процесс повторяется с обязательным определением температуры сырья.

Процедура довольно кропотливая и требует достаточно много времени и сноровки.

Определение чистоты молока

Чистоту молока определяют в соответствии с ГОСТ 8218-89 "Молоко. Метод определения чистоты".

Метод основан на отделении механической примеси из дозированной пробы молока путем фильтрования через фильтр и визуального сравнения наличия механической примеси на фильтре с образцом.

Определение количества соматических клеток

Определение проводят в соответствии с ГОСТ 23453-90 "Молоко. Методы определения количества соматических клеток".

Широкое распространение у производителей и переработчиков молока получил прибор "Соматос", позволяющий быстро и с достаточной достоверностью определять количество соматических клеток в пробе молока. Метод предусматривает смешивание пробы молока объемом 10 см3 и водного раствора препарата "Мастоприм" объемом 5 см с массовой концентрацией 3, 5 % в колбе прибора (последовательно: сначала раствор препарата "Мастоприм", а затем пробу молока). После включения тумблера "Работа" прибор автоматически смешивает пробу молока с раствором "Мастоприм" и фиксирует время истечения смеси, а после нажатия кнопки переключения режимов работы индикатора — количество соматических клеток в тыс./см .

Определение массовой доли белка

В настоящее время широкое распространение получил рефрактометрический метод определения белка в сыром молоке. Метод позволяет проводить определение быстро, с достаточной точностью, не требует сложного аппаратурного оснащения.

Метод основан на измерении показателей преломления молока и безбелковой молочной сыворотки, полученной из того же образца молока, разность между ними прямо пропорциональна массовой доле белка в молоке.

В последнее время появились экспрессные инструментальные методы определения массовой доли жира в молоке. Так, находят достаточно широкое применение ультразвуковые анализаторы "Лактан" и "Клевер-1М". Принцип действия приборов основан на зависимости скорости распространения ультразвуковых колебаний в молоке от его состава. Прибор "Лактан", пользующийся большим спросом по сравнению с приборами типа " Клевер-1М", позволяет измерять одновременно три показателя: массовую долю жира, массовую долю сухого обезжиренного молочного остатка (СОМО) и плотность молока.

Прибор работает следующим образом: в режиме измерения пробу молока заливают в измерительную кювету, где оно последовательно автоматически нагревается до двух заданных температур, при каждой из которых фиксируется скорость прохождения ультразвуковых колебаний. Встроенный микрочип обрабатывает полученные сигналы, и на цифровом индикаторе последовательно отображаются значения массовой доли жира, СОМО и плотности молока.

Производительность прибора 20 проб в час. Прибор прост в обслуживании и портативен. Его масса не превышает 1,3 кг. Расход молока на одно измерение — не более 25 см, температура пробы молока может быть от 10 до 30° С. При измерении не требуется какой-либо предварительной подготовки пробы.

Доступный и удобный в использовании малогабаритный анализатор с возможностью питания от 12 В. Среднее время измерения составляет 3 минуты.

Анализатор идеально подходит для приемки молока у частных подворий и работы в полевых условиях.

Стоимость прибора составляет 32 тыс. рублей, что гораздо дешевле приобретения целого комплекса независимых приборов, которые к тому же не настолько удобны как простой в обращении и легкий в использовании прибор «Лактан».

Выбор установки для охлаждения молока

От правильного выбора охлаждающей установки во многом зависит деятельность фирмы. Рассмотрим охладители, предоставляемые фирмой «Алтайагротех».

Установки предназначены для охлаждения молока перед поставкой на молокозаводы, а так же временного хранения при оптимальной температуре. Охладитель молока состоит из термоизолировнного резервуара емкостью 1000, 2000, 3000, 4000 и 5000 литров, изготовленного из пищевой нержавеющей стали. Резервуар снабжен устройством для перемешивания молока с напряжением питания 12В, имеет сливной кран. Для удобства обслуживания верхняя часть резервуара съемного типа. В установках для охлаждения молока УОМ 1000, 2000, 3000 в дне резервуара, а в УОМ 4000, 5000 в дне и в двух трубчатых стенках размещены трубчатые испарители (источники холода).

Технические характеристики:

| Параметры | УОМ 1000ГТ | УОМ 2000ГТ | УОМ 3000ГТ | УОМ 4000ГТ | УОМ 5000ГТ |

| Объем охлаждаемого молока, л | 1000 | 2000 | 3000 | 4000 | 5000 |

| Начальная температура молока | +34 °С | +34 °С | +34 °С | +34 °С | +34°С |

| Конечная температура молока | +4°С | +4°С | +4°С | +4°С | +4°С |

| Холодопроизводительность ХУ (при t кипения +4 °С) не менее, ккал/ч | 8000 | 15000 | 16500 | 18000 | 28000 |

| Хладоагент | R22 | R22 | R22 | R22 | R22 |

| Потребляемая мощность из 3-х фазной сети ~тока (380В) КВт | 2,5 | 4,5 | 4,5 | 5,7 | 8 |

| Точность поддержания температуры | ±0,5 °С кг | ±0,5 °С | ±0,5 °С | ±0,5 °С | ±0,5°С |

| Время охлаждения (при t окр. среды +25 °С), не более, ч | 3,0 (750л) | 3,5 (1500л) | 4,5 (2500л) | 5,0 (3500л) | 5,5 (4500л) |

| Габариты компрессорно-конденсаторного агрегата, мм | 1150*1030 *650 | 1380*970* 950 | 1380*970* 950 | 1380*970* 950 | 1380*1000 *1110 |

| Масса компрессорно-конденсаторного агрегата, кг | 250 | 265 | 270 | 280 | 290 |

| Габариты резервуара с перемешивателем и пультом, мм | 1500*2070 *1100 | 2500*2070 *1100 | 2500*2070 *1350 | 2500*2070 *1750 | 3250*2070 *1400 |

| Масса резервуара с перемешивателем, кг | 220 | 270 | 290 | 300 | 390 |

| Цена с НДС, руб | 143 000 | 175 000 | 208 000 | 249 000 | 312 000 |

Проанализировав все охладительные установки, можно сделать вывод, что основное их различие только в максимальном объеме охлаждаемого молока. Так как предприятие работает с небольшими объемами, то необходим всего один охладитель, с резервуаром емкостью 4000 литров, так как именно такая емкость у цистерн на используемых молоковозах.

Цистерны на молоковозах должны быть изготовлены из пищевой нержавеющей стали и соответствовать требованиям ГОСТа.

Организационный план

Для начала нам необходимо выбрать: создавать юридическое лицо (например, ООО или АО) или зарегистрироваться в качестве индивидуального предпринимателя (или как его еще называют частного предпринимателя). У многих возникает вопрос, что лучше? Однозначного ответа на этот вопрос быть не может. Для того, чтобы определиться необходимо рассмотреть «плюсы» и «минусы» каждого правового статуса. «Плюсы» и «минусы» в кавычках, потому что один и тот же фактор в разных ситуациях может быть преимуществом или недостатком, и данное деление условно.

Индивидуальный предприниматель. «Плюсы»:

- Индивидуальный предприниматель платит меньшее количество налогов и, в большинстве, случаев по более низким ставкам, чем юридическое лицо. Размер налоговых ставок зависит от налогового режима, в котором работает предприниматель.

- Бухгалтерский учет индивидуального предпринимателя в случае применения упрощенной декларации значительно проще бухгалтерского учета юридического лица. Данное преимущество позволяет индивидуальному предпринимателю вести бухгалтерский учет самостоятельно, не нанимая бухгалтера. Впрочем, возможность применения упрощенной декларации установлена и для юридических лиц, но тут в большинстве случаев, уже требуется прием бухгалтера на работу.

3. Процедура регистрации индивидуального предпринимателя предельно проста.

Индивидуальный предприниматель. «Минусы»:

1. Одним из таких «минусов» является то обстоятельство, что по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом. Другими словами, если имеются долги перед бюджетом, поставщиками, подрядчиками и другими кредиторами, то на основании судебного решения ваше личное имущество может быть описано и продано с целью погашения этих долгов. Такая ответственность индивидуального предпринимателя является неограниченной. Напротив, ответственность участника ООО ограничена лишь стоимостью неоплаченной части его вклада в уставном капитале. Акционер АО несет риск убытков в пределах стоимости принадлежащих ему акций.

2. Индивидуальный предприниматель может быть «реорганизован» в юридическое лицо.

Юридическое лицо. «Плюсы»:

- Ответственность учредителя (участника) ООО или акционера АО по обязательствам организации является ограниченной. Вы отвечаете перед кредиторами ООО или АО лишь в пределах стоимости неоплаченной части вклада в уставный капитал ООО (принадлежащих вам акций АО). Однако, если вы, как учредитель, своими действиями вызвали банкротство юридического лица, на вас может быть возложена дополнительная ответственность по обязательствам товарищества в случае недостаточности его имущества. В той части, в которой вы оплатили вклад в уставном капитале или принадлежащие вам акции, вы несете риск убытков, связанных с деятельностью юридического лица.

- Юридическое лицо одной формы может быть преобразовано в юридическое лицо другой формы (например, АО в ТОО или наоборот), может быть подвергнуто процедурам слияния, выделения, присоединения, разделения. Это дает большие возможности для приспособления к текущим потребностям бизнеса.

3 Юридическое лицо может открыть филиал или представительство, то есть обособленное структурное подразделение в другом городе, области или даже стране.

Юридическое лицо. «Минусы»:

1. Юридическое лицо платит большее количество налогов и по более высоким ставкам, чем индивидуальные предприниматели. Также юридическое лицо обязано перечислять индивидуальный подоходный налог с зарплаты своих работников и взносы в накопительные пенсионные фонды за них, но эти суммы удерживаются из зарплаты самих работников.

2. У юридических лиц, осуществляющих уплату налогов в общеустановленном порядке, довольно сложный бухгалтерский и налоговый учет.

3. Юридическим лицам необходимо кроме налоговых органов сдавать отчетность в органы статистики. Индивидуальные предприниматели в статистическую отчетность не ведут и не предоставляют.

4. Процедура государственной регистрации юридического лица намного сложнее процедуры государственной регистрации индивидуального предпринимателя.

Наше предприятие будет небольшое, привлечение инвесторов и учредителей не планируется, только банковский кредит. В данной ситуации очевидно, что необходимо выбрать такую форму организации как индивидуальный предприниматель, так как она соответствует целям и задачам создаваемого предприятия.

На нашем предприятии будет штат из 5 работников: директор, бухгалтер, лаборант, два шофера. В дальнейшем возможно увеличение штата за счет расширения производства. Бухгалтер ведет финансовый и налоговый учет, а также всю первичную документацию (учетные листы приема продукции). Лаборант осуществляет анализ поступившего сырья и контроль за качеством молока. Шоферы помимо основных функций отвечают за техническое состояние и своевременное сервисное и ремонтное обслуживание транспорта, т.е. совмещают основные обязанности с обязанностями механика. Директор решает все организационные вопросы. Директор является основателем (учредителем) фирмы. Все ресурсы будет привлеченными, хотя не исключается при необходимости вложение личных средств директора.

Проект будет реализовываться с марта следующего года.

Поддержка малого предпринимательства

Индивидуальные предприниматели относятся к субъектам малого предпринимательства, имеют право на получение поддержки со стороны органов государственной власти и местного самоуправления.

Поддержка субъектов малого предпринимательства включает в себя финансовую, имущественную, информационную, консультационную поддержку, поддержку в области подготовки, переподготовки и повышения квалификации их работников, поддержку в области инноваций и промышленного производства, поддержку субъектов малого предпринимательства, осуществляющих сельскохозяйственную деятельность.

Оказание финансовой поддержки субъектам малого предпринимательства может осуществляться в соответствии с законодательством Российской Федерации за счет средств бюджетов субъектов Российской Федерации, средств местных бюджетов путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам данных субъектов.

Оказание имущественной поддержки субъектам малого предпринимательства осуществляется органами государственной власти и органами местного самоуправления в виде передачи во владение и (или) в пользование государственного или муниципального имущества, в том числе земельных участков, зданий, строений, сооружений, нежилых помещений, оборудования, машин, механизмов, установок, транспортных средств, инвентаря, инструментов, на возмездной основе, безвозмездной основе или на льготных условиях. Указанное имущество должно использоваться по целевому назначению.

Оказание информационной: поддержки субъектам малого осуществляется органами государственной власти и органами местного самоуправления в виде создания федеральных, региональных и муниципальных информационных систем и информационно-телекоммуникационных сетей и обеспечения их функционирования: в целях поддержки данных субъектов.

Оказание консультационной поддержки субъектам малого предпринимательства органами государственной власти и органами местного самоуправления может осуществляться в виде:

- создания организаций, образующих инфраструктуру поддержки субъектов малого предпринимательства и оказывающих консультационные услуги данным субъектам, и обеспечения деятельности таких организаций;

- компенсации затрат, произведенных и документально подтвержденных субъектами малого предпринимательства, на оплату консультационных услуг.

Применение к субъектам малого предпринимательства (в частности в отношении индивидуальных предпринимателей) систем налогообложения, которые позволят уменьшить общую сумму налогов, сборов и обязательных платежей окажет положительное влияние на их деятельность.

В соответствии с нормами российского законодательства налогообложение доходов индивидуальных предпринимателей может осуществляться по одной из нескольких систем налогообложения. Перечислим их.

Во-первых, каждый индивидуальный предприниматель может применять традиционную (обычную) систем}' налогообложения своих доходов от предпринимательской деятельности Во-вторых, упрощенную систему налогообложения. В-третьих, предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при выполнении определенных условий могут перейти на уплату единого сельскохозяйственного налога). И. в-четвертых, систему налогообложения в виде единого налога на вмененный доход для: определенных видов деятельности.

Каждая из четырех вышеперечисленных систем налогообложения имеет свою структуру налоговых платежей и особые сроки их уплаты. Остановимся кратко на отличительных чертах каждой из них.

При традиционной системе налогообложения структура налоговых платежей является наиболее обширной и, следовательно, сложной. В первую очередь, данная система налогообложения предполагает, что ИП с доходов от своей предпринимательской деятельности производит исчисление и уплату налога на доходы физических лиц по правилам гл. 23 НК РФ.

Кроме того, в данном случае предприниматели обязаны уплачивать налог на добавленного стоимость (НДС), единый социальный налог (ЕСН) и взносы на обязательное пенсионное страхование с сумм, выплачиваемых наемным работникам по трудовым договорам и договорам гражданско-правового характера, предметом которых является выполнение работ или оказание услуг, а также ЕСН со своих доходов. Если предприниматель является работодателем, то он также перечисляет страховые взносы в Фонд социального страхования РФ,

Существует и ряд других налогов, уплачиваемых в данном случае предпринимателями (транспортный налог, Hanoi' на имущество физических лиц, земельный налог).

Главным отличием двух других возможных для применения предпринимателями систем налогообложения - УСН и в виде ЕСХН является го, что целый ряд налогов заменяется одним.

Уплата единого налога при УСН или ЕСХН заменяет собой уплату ЕНДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности), НДС, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) и ЕСН с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых в пользу физических лиц.

При этом индивидуальные предприниматели, применяющие УСН или ЕСХН, перечисляют страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Все иные налоги уплачиваются данной категорией предпринимателей в соответствии с общим режимом налогообложения.

Напомним, что правом применять УСН или ЕСХН обладают не все предприниматели, а только те, чья деятельность соответствует определенным критериям, предусмотренным в НК РФ.

Уплата индивидуальными предпринимателями ЕНВД предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от деятельности, облагаемой единым налогом), налога на добавленную стоимость (в отношении операций, являющихся объектами обложения НДС, осуществляемых в рамках предпринимательской деятельности, которая облагается единым налогом), а также налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой ЕНВД) и единого социального налога с полученных доходов и сумм, выплачиваемых работникам в связи с ведением деятельности, облагаемой единым налогом.

Вместе с тем индивидуальные предприниматели - плательщики ЕНВД перечисляют взносы на обязательное: пенсионное страхование, как и предприниматели, применяющие другие системы налогообложения.

Финансовый план

Для создания и успешного функционирования предприятия необходимы денежные ресурсы. Так как собственных денежных средств у основателя предприятия нет, то необходимо привлечение заемных средств, т.е. взятие кредита. Чтобы определить сумму кредита, рассчитаем необходимые затраты.

Предприятию необходимо приобрести следующие основные средства:

| Наименование основного средства | Стоимость, тыс.руб. |

| Молоковоз на базе автомобиля ГАЗ - 3307 | 80 |

| Охладительный комплекс УОМ, 4000 л. | 249 |

| Гараж на 2 автомобиля | 36 |

| Прибор для анализа качества молока «Лактан» | 32 |

Предприятию необходимо приобрести два автомобиля, т.е. на 160 тыс.руб.

Помимо указанных затрат, будут производиться еще ежемесячные затраты:

| Наименование затрат | Стоимость, тыс.руб. |

| Амортизация | 47,7 |

| Реклама | 1,5 |

| Аренда помещения | 10 |

| Заработная плата | 44 |

| Услуги ЖКХ | 4,3 |

| Топливо | 40,68 |

В затраты по выплате заработной платы входят след. пункты:

- Директор - 12 000 руб.

- Бухгалтер - 7000 руб.

- Лаборант - 5000 руб.

- Шофер - 5000 + 5 коп. за каждый перевезенный литр молока. В штате числится 2 шофера.

Кроме того, необходимо учесть затраты на закупку первой партии молока, примерно 56 000 руб. Итого необходимо взять кредит на сумму 600 000 руб.

Кредит выдан на два года под 18% годовых. В итоге необходимо вернуть сумму в 816 000 тыс.руб. значит каждый месяц будет возвращаться сумма в 34 000 руб.

Закупочные цены на молоко дифференцированы в зависимости от качества молока и географического расположения района. В среднем закупочная цена составляет 7,5 рубля. В день планируется закупать до 8000 литров, в целях полной загрузки производственных мощностей. На перерабатывающие предприятия молоко сдается по цене 10 руб.

Значит, за один день:

Выручка = 10 руб. *8000 л. = 80 000 руб.

Затраты складываются из след. пунктов:

На приобретение сырья: 7,5 руб. * 8000 = 60 000 руб.

На выплату кредита: 1133,33 руб. в день

Постоянные затраты: 4940 руб.

Доплата шоферам за объем: 160 руб.

Тогда прибыль за месяц составляет 13 766 руб.

После выплаты кредита месячная прибыль увеличится до 47 766 рублей.

Необходимо учесть и расходы на выплату налогов и сборов. За год данная статья расходов составит 29735 руб.

Проанализируем рентабельность:

В первые два года рентабельность будет составлять 20,8%, данный уровень рентабельности позволяет вести простое воспроизводство. После выплаты кредита рентабельность увеличится до 72%, что уже позволяет вести расширенное воспроизводство.

Анализ финансового плана проекта доказывает целесообразность его осуществления. Данный проект является перспективным для инвесторов.

Анализ рисков и оценка эффективности проекта

Возможные риски:

- Риск, связанный с реализацией товара;

- Риск невыполнения договорных обязательств;

- Риск получения некачественного сырья. Источники возникновения рисков:

- Недостаточное изучение рынков сбыта;

- Недооценка конкурентов;

- Недобросовестность населения, сдающего молоко;

- Недобросовестность сотрудничающих предприятий.

Меры по сокращению рисков:

- детальное изучение рынка;

- анализ финансово-хозяйственной деятельности предприятия;

- проверка качества молока;

- заключать договоры с переработчиками, оговаривая обязательства при неисполнении ими своих обязательств или ненадлежащим их исполнением;

- страхование имущества.

Детальное изучение рынка необходимо, так как наш бизнес основан на применении новых технологий в молочном направлении. Необходимо оценить степень доверия, заинтересованности и готовности сотрудничать населения, перерабатывающих предприятий с нашей фирмой.

Анализ финансово-хозяйственной деятельности необходим для того, чтобы определить уровень рентабельности своей деятельности, а также для заинтересованности в сотрудничестве с нами.

Проверять качество полученного у населения молока необходимо и для нашей фирмы не составляет особых трудностей, так как у нас имеются специальные приборы.

Также для того, чтобы обезопасить себя от риска невыполнения договорных обязательств переработчиками заключать договоры, при этом оговаривать обязанность возместить ИП «Иванов» убытки, уплатить неустойку, штраф за неисполнения своих обязательств или ненадлежащее исполнение этих обязательств.

Страхование имущества необходимо, так как могут возникнуть множество не зависящих от нас обстоятельств, которые могут привести к частичной или полной непригодности использования оборудования. Для этого предлагается застраховать имущество в ООО «Ингосстрах», потому что данная компания достаточно хорошо зарекомендовала себя на страховом рынке России. Страхование имущества необходимо для того, чтобы обезопасить свой бизнес от случайных, неблагоприятных обстоятельств.

В целом можно сказать, что данный проект обладает инвестиционной привлекательностью, так как предполагается, что из года в год предприятие будет расширяться, увеличивать объем продаж, совершенствовать технологии, а значит и увеличивать объемы продаж и прибыли, что является главным для кредитора.

Данный проект хорош тем, что в отличие от конкурентов фирма предлагает высококачественное сырье для переработчиков; использует высокотехнологичное оборудование, которое позволяет сохранять больше полезных свойств молока, что способствует привлечению внимания и формированию интереса как у поставляющего молоко населения, так и у переработчиков. Также данные преимущества будут способствовать продвижению нашего сырья на рынок и увеличению как предложения со стороны населения, так и спроса переработчиков на охлажденное молоко.