Учебник под редакцией доктора

| Вид материала | Учебник |

- Учебник под редакцией доктора, 10453.97kb.

- Учебник под редакцией, 9200.03kb.

- Учебник. 2-е изд., испр и доп, 4820.5kb.

- Учебник. 2-е изд., испр и доп, 6130.49kb.

- Теория государства и права учебник, 231.61kb.

- Рабочая программа По технологии для 5, 7, 8, 9 класса на 70 часов в год, 619.15kb.

- Учебник под редакцией доктора, 11911.34kb.

- В. П. Малков доктор юридических наук, профессор, 9953.56kb.

- Учебник Под редакцией члена-корреспондента Академии правовых наук Украины, Заслуженного, 8496.12kb.

- Программа по литературе В. Я. Коровиной, учебник под редакцией В. П. Полухиной. Издательство, 64.75kb.

Глава 10. Издержки фирмы

Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция, и сравнит предполагаемые доходы' с издержками, которые предстоит понести.

' В микроэкономике термин «доход» означает выручку от реализации.

1. Структура издержек фирмы

Явные и альтернативные (вмененные) издержки

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Прежде всего обратим внимание на явные и альтернативные (вмененные) издержки, так как и те и другие учитываются фирмой в ее деятельности. К явным относятся все издержки фирмы на оплату используемых факторов производства. Классическими факторами производства являются труд, земля (естественные ресурсы) и капитал. Современные экономисты склонны выделять в особый фактор предпринимательские способности. Так или иначе, все явные затраты фирмы в конечном счете сводятся к возмещению использованных факторов производства. Сюда входит оплата труда в виде заработной платы, земли — в виде аренды, капитала — в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные) затраты.

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату. Наконец, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент.

Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы. Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками.

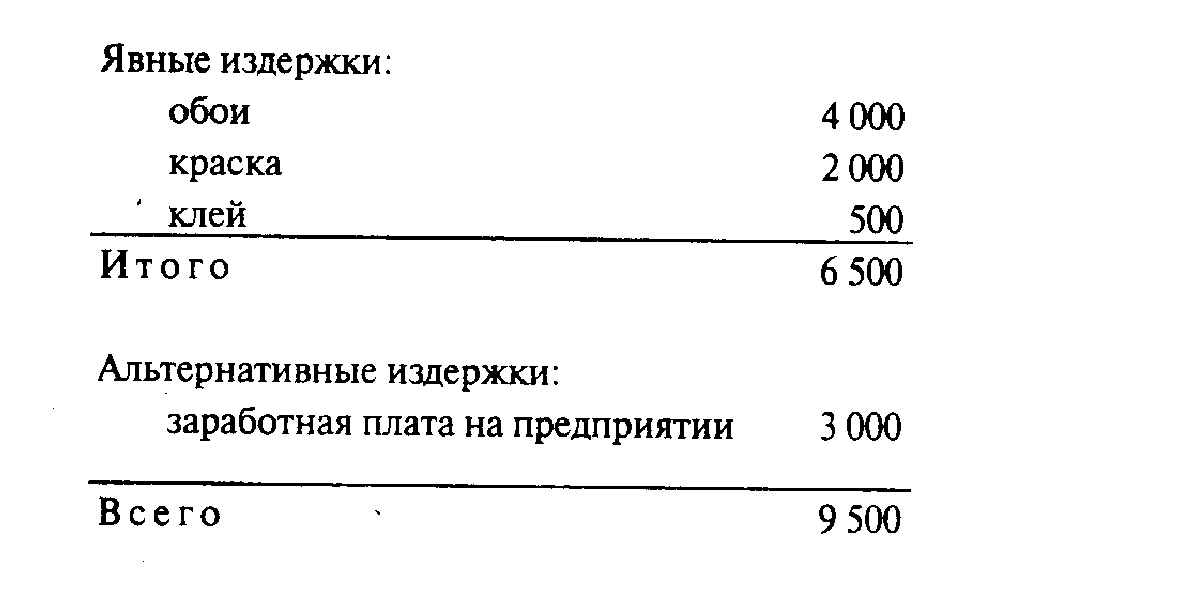

Пример 10.1. Вы решили самостоятельно отремонтировать свою квартиру. Вашими затратами будет стоимость обоев, краски, клея и т.п. Однако, ремонтируя квартиру несколько дней, вы отказываетесь от другой работы, где могли бы получать заработную плату (например, взяли на работе отпуск за свой счет). Структура ваших издержек будет выглядеть следующим образом, руб.:

Очевидно, что если ремонтная контора за ту же работу (без стоимости материалов) потребует менее 3 000 руб., то вы предпочтете обратиться туда, а если более этой суммы — вы будете ремонтировать квартиру сами.

Проведя различие между явными и альтернативными издержками, можно определить, что понимается под прибылью в бухгалтерии. Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

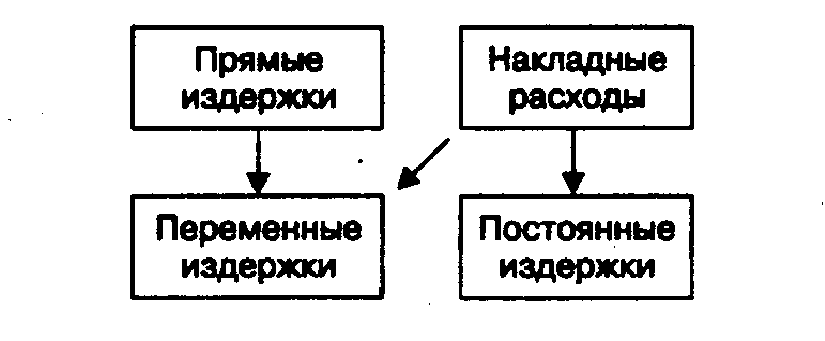

Прямые и косвенные издержки

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации,, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Прямые издержки - это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

• стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

• заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

• иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

• расходы на содержание административного аппарата;

• арендную плату;

• амортизацию;

• проценты за кредит и т.п.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные, переменные и валовые издержки

Постоянные издержки FC (англ. fixed costs) - это издержки, которые не зависят от объема производства.

Переменные издержки VC (англ. variable costs) — это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако в большинстве своем прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным (рис. 10.1

Рис.10.1. Взаимосвязь между двумя видами классификации издержек

Сумма постоянных и переменных издержек представляет собой валовые,или суммарные, издержки фирмы ТС(анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Средние издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

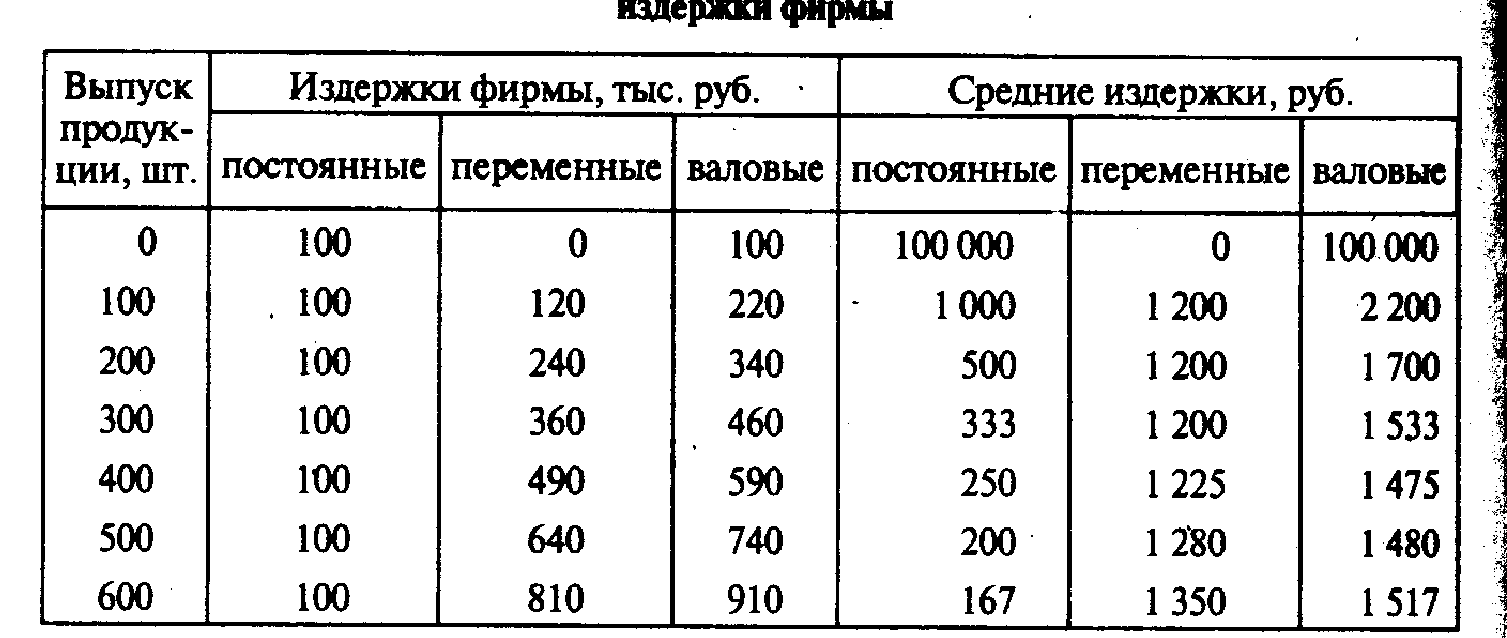

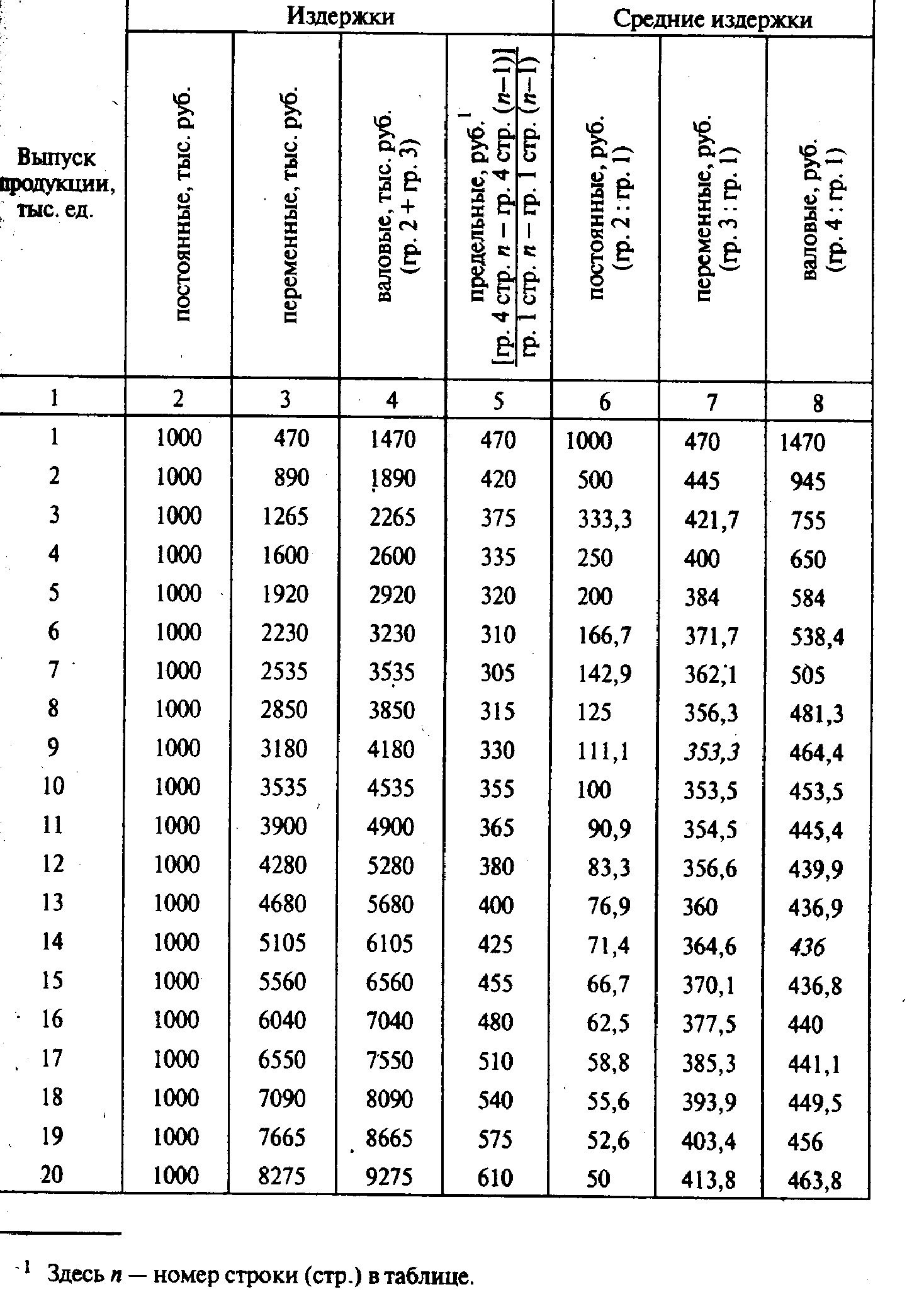

Пример 10.2. Рассчитаем средние издержки на базе данных, приведенных в 10.1

Таблица 10.1. Постоянные, переменные, валовые и средние издержки фирмы

Мы видим, что средние валовые издержки уменьшаются с ростом объема выпуска продукции. Это происходит потому, что по мере расширения производства постоянные издержки фирмы относятся на все большее и большее количество изделий, что приводит к их удешевлению.

Средние переменные и средние валовые издержки при росте объема производства могут вести себя по-разному. В нашем примере средние переменные издержки одинаковы при объемах от 100 до 300 шт., при дальнейшем расширении производства (до 600 шт.) они растут. Средние валовые издержки снижаются при росте объема до 400 шт., а далее — возрастают.

2. Предельные издержки фирмы

Закон убывающей отдачи

Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (см. 2.3).

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, а затем и к ее снижению. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Рассмотрим подробнее, как изменяется отдача от переменного фактора (ресурса) в краткосрочном временном интервале, когда часть ресурсов или факторов производства остается постоянной. Ведь в течение короткого периода, как уже отмечалось, фирма не может изменять масштабы производства, строить новые цехи, закупать новое оборудование и т.д.

Допустим, что фирма в своей деятельности использует только один переменный ресурс — труд, отдачей которого является производительность. Как будут изменяться издержки фирмы при постепенном увеличении числа нанимаемых рабочих? Сначала рассмотрим, как будет изменяться выпуск продукции при увеличении численности рабочих. По мере загрузки оборудования выпуск продукции быстро нарастает, затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если дальше продолжать нанимать рабочих, они уже ничего не смогут добавить к объему производимой продукции. В конце концов рабочих станет так много, что они будут мешать друг другу, и выпуск сократится.

Предельный продукт

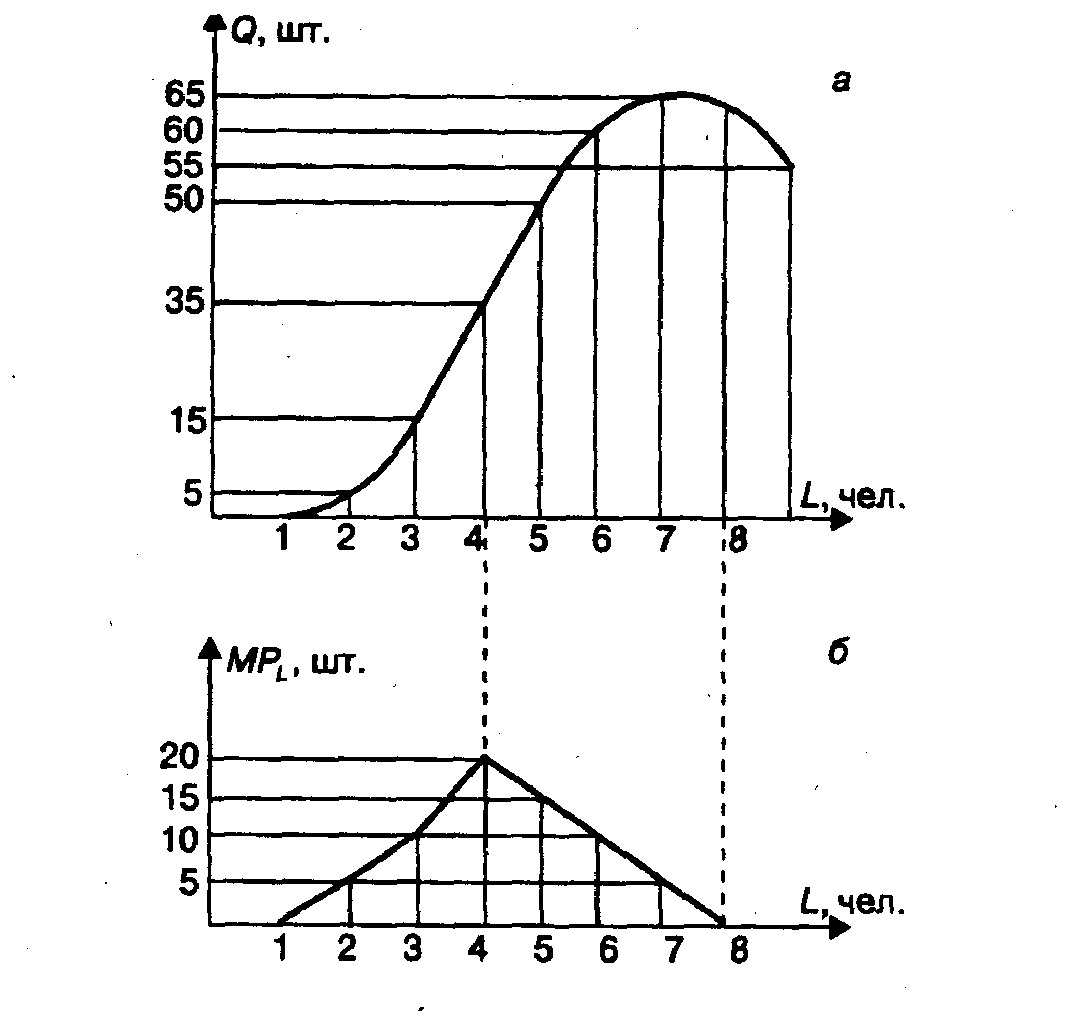

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора. В рассматриваемом примере предельным продуктом труда МР L (англ. marginal product) будет прирост объема производства за счет привлечения одного дополнительного рабочего. На рис. 10.2 показано изменение объема выпуска продукции с ростом численности рабочих L (англ. labour). Как видно из графиков, прирост производства сначала идет быстро, затем постепенно замедляется, останавливается и, наконец, становится отрицательным.

Однако фирма в своей деятельности сталкивается в первую очередь не с количеством используемых ресурсов, а с их денежной оценкой: ее интересует не количество нанятых рабочих, а затраты на заработную плату. Как изменятся издержки фирмы (в данном случае на оплату труда) на каждую дополнительную единицу выпускаемой продукции?

Рис. 10.2. Закон убывающей отдачи. Динамика выпуска продукции с увеличением численности рабочих (а) и динамики предельного продукта (б): Q — объем выпуска; L — численность рабочих; МРL — предельный продукт труда

Предельные издержки

П

рирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы МС (англ. marginal costs):

где VC - прирост переменных издержек; Q — вызванный ими прирост объема производства.

Если при росте объема продаж на 1ОО ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

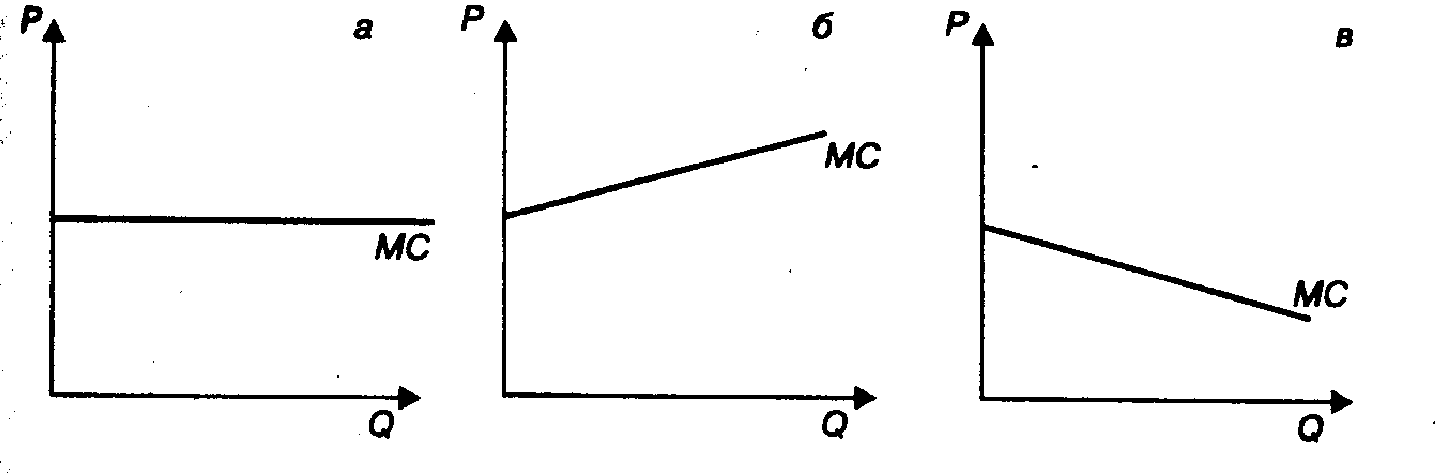

При росте объема производства и продаж издержки фирмы могут изменяться:

а) равномерно. В этом случае предельные издержки являются величиной постоянной и равны переменным издержкам на единицу товара (рис. 10.3,а);

б) с ускорением. В этом случае предельные издержки растут с увеличением объема производства. Эта ситуация объясняется либо действием закона убывающей отдачи, либо удорожанием сырья, материалов и других факторов, затраты на которые относятся к категории переменных (рис. 10.3,б);

в) с замедлением. Если расходы фирмы на закупаемые сырье, материалы и т.п. снижаются при росте объёма выпуска ,предельные издержки сокращаются (рис. 10.3,в).

Рис. 10.3. Зависимость изменения издержек фирмы от объема производства

Рассмотрим более подробно влияние закона убывающей отдачи на предельные издержки фирмы. Предположим, что в качестве переменного выступает один фактор — труд. Определим, каким образом изменение отдачи от используемых работников повлияет на издержки фирмы при увеличении объема выпуска продукции.

Предположим, что наем каждого рабочего обходится фирме в 1 тыс. руб. В нашем примере один рабочий вообще не в состоянии произвести продукцию, двое рабочих могут произвести 5 ед., трое рабочих —15 ед. и т.д. (табл. 10.2).

Фирма не будет нанимать восьмого и девятого рабочих, так как восьмой не сможет обеспечить прироста производства, а девятый будет просто мешать, и производство сократится. Поэтому фирма либо примет решение о расширении производственных площадей, которые позволят эффективно использовать дополнительных рабочих, либо ограничится наймом двух—семи рабочих при уже существующих мощностях. Однако ответить на вопрос, сколько конкретно рабочих будет нанято, нельзя, ибо нет информации о спросе на продукцию и доходах фирмы от ее реализации.

Таблица 10.2. Издержки и выпуск при одном виде переменных ресурсов

| Численность рабочих, чел. | Выпуск продукции, ед. | Издержки, тыс. руб. | |

| | | на выплату заработной платы | предельные |

| 1 | 0 | 0 | — |

| 2 | 5 | 2 | 0,400 |

| 3 | 15 | 3 | 0,100 |

| 4 | 35 | 4 | 0,050 |

| 5 | 50 | 5 | 0,0667 |

| 6 | 60 | 6 | 0,100 |

| 7 | 65 | 7 | 0,200 |

| 8 | 65 | 8 | — |

| 9 | 55 | 9 | — |

Мы предположили, что переменным является только один вид ресурсов — рабочая сила. Однако на практике фирма сталкивается с несколькими переменными ресурсами. Для расширения производства ей необходимо больше сырья, материалов, энергии и т.п. Часть же ее издержек останется постоянной: арендная плата, страховые взносы, стоимость используемого оборудования. В краткосрочном периоде, когда можно разделить издержки на постоянные и переменные, закон убывающей отдачи будет действовать.

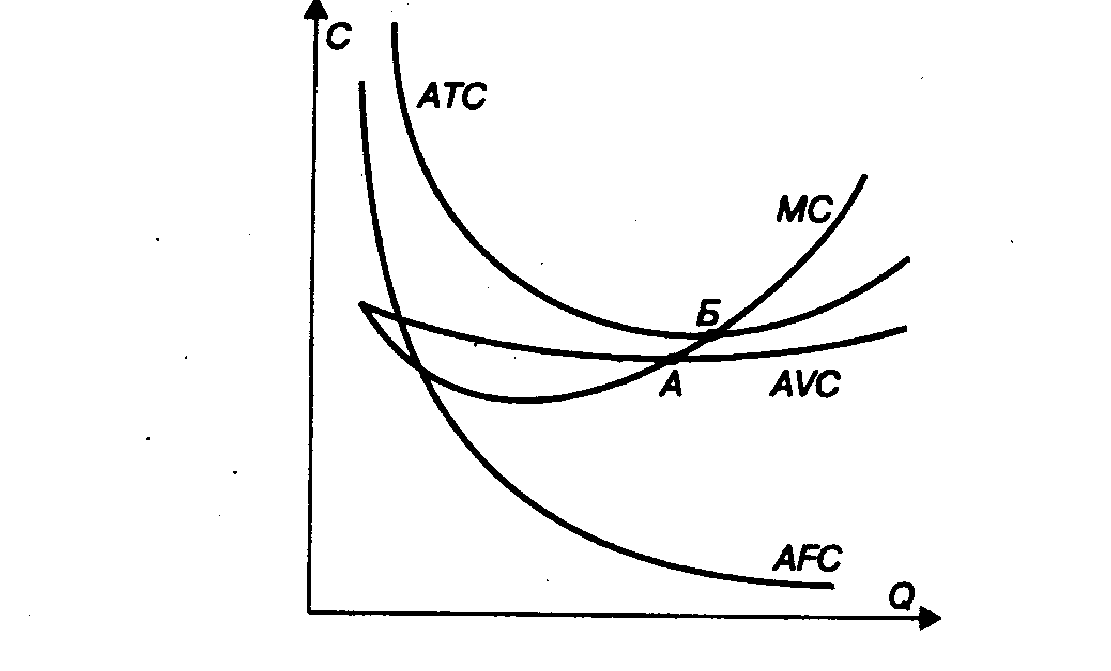

В табл. 10.3 приведены данные об издержках фирмы: постоянных, переменных, предельных и средних.

На основе расчетов, приведенных в табл. 10.3, можно построить график изменения средних (постоянных, переменных и валовых) издержек фирмы, а также предельных издержек в зависимости от изменения объема выпускаемой продукций (рис. 10.4). Взаимное расположение кривых на графике всегда подчинено определенным закономерностям. Когда кривая предельных издержек проходит ниже кривой средних переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти издержки сокращаются.

Таблица 10.3.Динамика издержек фирмы в краткосрочном периоде

Рис. 10.4. Семейство кривых издержек фирмы в краткосрочном периоде: С — издержки; Q - объем выпуска; AFC — средние постоянные издержки; AVC— средние переменные издержки; АТС — средние валовые издержки; МС — предельные издержки

С момента пересечения кривой предельных издержек и кривой средних переменных издержек (точка А) средние переменные издержки начинают возрастать. Такая же закономерность существует для кривых предельных и средних валовых издержек: кривая предельных издержек пересекает кривую средних валовых издержек в точке с их минимальным значением (точка Б).

Средние переменные издержки будут минимальными в точке А при производстве 9 тыс. ед. продукции (в табл. 10.3 минимальные средние переменные издержки составляют 353,3 руб.). Минимальные средние валовые издержки составляют 436 руб. при производстве 14 тыс. ед. продукции (точка Б).

Построение графика при анализе издержек всегда следует начинать с вычерчивания кривой предельных издержек. Затем следует убедиться, что она пересекает кривые средних переменных и валовых издержек в точках их минимума. Эти точки могут не совпадать в точности с данными, приводимыми в таблице, так как она дает сведения лишь для целых единиц продукции, а кривые издержек могут отражать производство продукции в долях единицы.

Анализ издержек производства сказывается на выборе фирмой объема выпуска в краткосрочном временном интервале, когда часть издержек постоянна. Например, сколько батонов хлеба сможет выпускать пекарня при существующих производственных мощностях и имеющемся оборудовании? Сколько зерна может быть выращено на фиксированных посевных площадях при имеющемся количестве сельскохозяйственной техники?

Эффект масштаба

Положительный и отрицательный эффект масштаба

В долгосрочном временном интервале фирма может менять все используемые факторы производства. Иными словами, все издержки будут выступать в качестве переменных. Анализ изменения долгосрочных издержек важен для выбора стратегии фирмы в области масштабов своей деятельности. Например, стоит создавать для выпуска заданного объема товаров одно крупное предприятие или несколько мелких? Какой вариант позволит минимизировать издержки? Если размеры фирмы удвоились (построили новое здание, закупили новое оборудование), в какой пропорции изменится объём выпуска продукции? Почему мы наблюдаем на практике, что в автомобильной, металлургической промышленности существуют крупные предприятия, в то время как производство одежды, сфера услуг сосредоточены, как правило, на мелких фирмах?

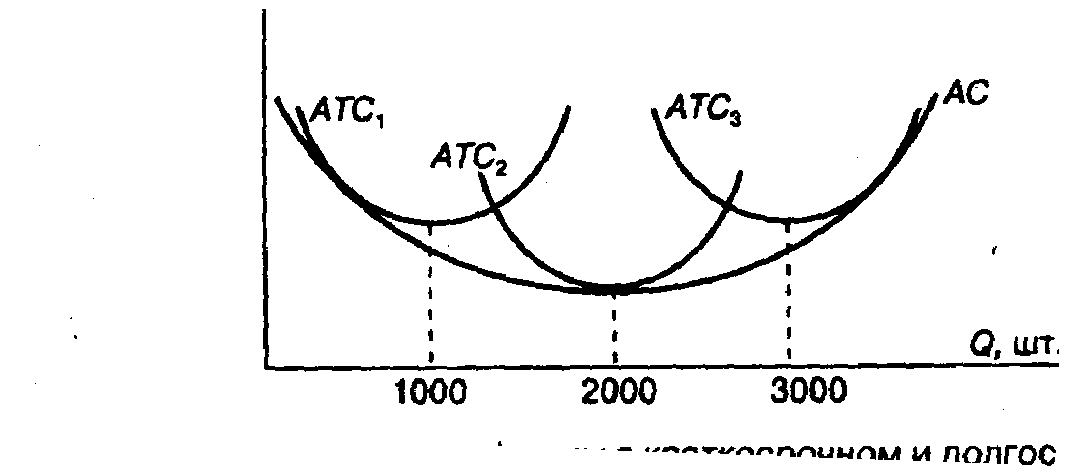

Допустим, наша хлебопекарня выпекает булочки. Проанализировав издержки, мы пришли к выводу, что минимальными они будут при производстве 1000 булочек ежедневно. Кривая средних валовых издержек АТС1, изображена на рис. 10.5. Если пекарня будет выпускать большее количество булочек, то ее средние валовые издержки возрастут.

С

С

Рис. 10.5. Средние издержки фирмы в краткосрочном и долгосрочном периодах: АТС1, АТС2, АТС3 — кривые средних валовых издержек в краткосрочном периоде: АС — кривая средних издержек в долгосрочном периоде

Нивелировать действие закона убывающей отдачи, можно только расширив масштабы производства, открыв новый цех с новым оборудованием. На этом новом, более крупном предприятии (кривая средних валовых издержек АТС2) закон убывающей отдачи начнет действовать при большем объеме выпуска, и минимальные издержки на одну булочку будут достигнуты при выпечке 2000 шт. ежедневно.

Если мы и дальше будем расширять предприятие, то кривая средних валовых издержек АТС3 поднимется вверх и минимальные издержки при выпечке 3000 булочек будут выше, нежели при выпечке 2000 булочек. Дуга АС, описывающая кривые АТС1, АТС2, АТС3), будет представлять собой к р и в у ю д о л г о с р оч н ы х с р е д н их в а л о вы х и з д е р же к при разных масштабах производства. Минимальными издержки будут при выпечке 2000 булочек ежедневно.

Чем объясняется такое положение кривой средних долгосрочных издержек предприятия? Экономисты связывают его с так называемым положительным и отрицательным эффектом масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаются, и отрицательным — если они увеличиваются.

Чем объясняется эффект масштаба?

Существует много объяснений положительного и отрицательного эффекта масштаба. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

• по мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении;

• на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

• больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

Отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

• снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой», теряется гибкость;

• затрудняется контроль за реализацией решений, принимаемых руководством фирмы;

• в отдельных подразделениях возникают локальные интересы, противоречащие интересам фирмы в целом;

• с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т. п.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. Это отрасли так называемой естественной монополии. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

В некоторых отраслях кривые средних долгосрочных издержек вначале быстро снижаются, а затем достаточно долго остаются на одном уровне — горизонтальные участки. На таких участках отдача от роста масштабов производства является постоянной, и могут существовать и эффективно работать как мелкие, так и крупные фирмы. Примером могут служить предприятия по производству одежды, обуви, магазины.

В нашем примере оптимальным по размеру является предприятие, выпускающее 2000 булочек ежедневно. Если рыночный спрос превышает это количество, целесообразно создать новое предприятие, а не расширять уже работающее.

Анализ издержек фирмы в кратко- и долгосрочном периодах, приведенный выше, является необходимым, но не достаточным условием при планировании выпуска продукции на ближайшее время и перспективу. Минимизация издержек — это не самоцель, а лишь средство повышения прибыли или сокращения убытков, а в конечном счете — обеспечения стабильности и устойчивости положения фирмы в рыночной экономике.

На следующем этапе анализируются доходы фирмы, а также прибыли и убытки в различных временных интервалах. Доход является функцией цены производимой продукции и объема производства. В одних случаях цена продукции — это внешний по отношению к фирме фактор, в других — фирма, основываясь на анализе потребительских предпочтений, сама определяет цену продукции. Поэтому анализ выбора фирмой объема производства, обеспечивающего ей максимальную прибыль или минимальные убытки, начинается с рассмотрения условий, с которыми приходится сталкиваться на рынке.

Выводы

1. Существуют различные виды классификации издержек. Согласно одному из них издержки делятся на явные и альтернативные (вмененные). Явными называют издержки, связанные с использованием не принадлежащих фирме факторов производства, за которые она должна заплатить сторонним организациям или частным лицам. Альтернативные издержки, как правило, возникают, когда используются ресурсы, принадлежащие самой фирме. При этом возможная выгода от использования данных ресурсов иным способом на стороне рассматривается в качестве альтернативных затрат фирмы. Учет этих затрат при принятии решений о целесообразности производства продукции приводит к понятию экономической прибыли как разницы между выручкой фирмы и всеми (явными и альтернативными) ее издержками.

2. На практике мы часто сталкиваемся с делением издержек на прямые и накладные (косвенные), основным критерием которого является возможность их отнесения к единице изделия. Классификация издержек на постоянные и переменные основана на их зависимости (или независимости) от объема выпуска.

Постоянные издержки не зависят от объема производства и не могут быть изменены в течение короткого времени. Переменные издержки изменяются в зависимости от количества выпускаемой продукции. В связи с этим анализ издержек фирмы может проводиться в краткосрочном (когда изменяются только переменные издержки) и долгосрочном (когда все издержки могут изменяться) временных интервалах.

3. Изменение издержек в краткосрочном интервале подчинено действию закона убывающей отдачи. Его суть состоит в том, что при расширении использования в производстве какого-либо одного переменного ресурса (при условии, что все остальные ресурсы являются постоянными) отдача от него сначала растет, а затем этот рост замедляется. В результате предельный продукт (дополнительная продукция, произведенная за счет увеличения количества ресурса на единицу) на определенном этапе начнет сокращаться, а предельные издержки (прирост издержек на каждую дополнительную единицу продукции) — возрастать.

4. Закономерности, которым подчиняется изменение издержек в долгосрочном временном интервале, позволяют фирме правильно выбрать размер предприятия. Если фирма расширяет производство, то на начальном этапе сказывается положительный эффект масштаба и издержки на единицу продукции снижаются. Это происходит за счет преимуществ специализации труда работников, возможности использования более производительного оборудования и т.д.

Однако при дальнейшем увеличении размера предприятия эффект масштаба становится отрицательным, средние издержки увеличиваются. Экономия от масштабов производства в разных отраслях достигается при различных размерах предприятий. В некоторых случаях максимальная экономия может быть достигнута при существовании нескольких или даже одного очень крупного предприятия. Деятельность фирм в отраслях так называемой естественной монополии регулируется государством.

Термины и понятия

Явные издержки

Альтернативные (вмененные) издержки

Бухгалтерская (финансовая) прибыль

Прямые издержки

Косвенные издержки

Постоянные издержки

Переменные издержки

Валовые (общие) издержки

Средние издержки

Предельный продукт

Предельные издержки

Положительный и отрицательный эффект масштаба

Вопросы для самопроверки

1. Что такое явные и альтернативные (вмененные) издержки фирмы?

2. Приведите примеры постоянных и переменных издержек фирмы. В чем состоит экономический смысл разделения издержек на постоянные и переменные?

3. Какой принцип лежит в основе выделения кратко- и долгосрочного периодов в деятельности фирмы?

4. В чем состоит действие закона убывающей отдачи (возрастающих предельных затрат)?

5. Что такое предельные издержки? Какова зависимость между предельными и средними переменными издержками фирмы?

6. Предположим, что вы решили заняться индивидуальной трудовой деятельностью — вязать и продавать свитеры. Стоимость шерсти составляет 2000 руб. в месяц, вязальная машина обошлась вам в 6 тыс. руб., однако вы предполагаете ее использовать в течение двух лет.

Выручка от месячной реализации продукции — 3300 руб., налог на прибыль — 30%. Вам предлагают пойти работать на фабрику (заработная плата 700 руб. в месяц без учета 12% подоходного налога). Рассчитайте ваши явные и альтернативные издержки, а также вероятную экономическую прибыль. Каково будет ваше решение: начать собственное дело или пойти работать на фабрику?

7. Рассчитайте и начертите кривые средних (постоянных, переменных, валовых) и предельных издержек фирмы, исходя из следующей информации:

Количество изделий, тыс. шт……………. 1 2 3 4 5 6 7 8 9 10

Переменные издержки, тыс. руб……….. 9 17 24 30 37 45 54 65 78 93

Постоянные издержки составляют 3 тыс. руб.

8. Как повлияют на издержки фирмы следующие изменения: - повышение арендной платы; повышение заработной платы работников; увеличение процента за кредит; повышение ставок налога?