Организация учета себестоимости продукции растениеводства и животноводства в ООО «элита» Рыбина И. М., Шутова М. В

| Вид материала | Документы |

- Методы учёта затрат и учёта себестоимости Понятие себестоимости. Виды себестоимости, 232.07kb.

- Среди хозяйствующих субъектов по производству продукции животноводства и растениеводства, 5.61kb.

- Учет затрат и исчисление себестоимости продукции животноводства, 231.84kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский управленческий учет» Тема Сущность, 64.85kb.

- «Расчет себестоимости продукции растениеводства и ее влияние на финансовые результаты, 74.57kb.

- Методика по расчету посевных площадей сельскохозяйственных культур, численности скота, 425.45kb.

- Аттестационное тестирование в сфере профессионального образования, 62.21kb.

- Машинные технологии и системы машин для производства, хранения и транспортирования, 17.76kb.

- Тема "Анализ производства продукции животноводства", 627.38kb.

- 4 методологические положения по определению объемов производства продукции растениеводства, 443.7kb.

ОРГАНИЗАЦИЯ УЧЕТА СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА В ООО «ЭЛИТА»

Рыбина И.М., Шутова М.В.

Научный руководитель: ст. преподаватель, Ковалевич С.А.

ФГБОУ ВПО «Красноярский государственный аграрный университет»

Хакасский филиал

Все записи в бухгалтерском учете о затратах и выходе продукции основываются на данных соответствующих первичных документов. Эти документы можно группировать по четырем признакам: по учету затрат труда, предметов труда, средств труда, выхода продукции.

В документах по учету затрат труда отражают произведенные в отрасли растениеводства трудовые затраты на выполнение конкретных работ по возделываемым культурам и начисленная при этом оплата. На механизированных работах применяют учетные листы тракториста- машиниста (форма № 67 и № 67б), на механизированных работах учетные листы труда и выполненных работ (формы № 66 и № 66а). В хозяйстве применяются также: книжка бригадира по учету труда и выполненных работ (форма №65) и табель учета рабочего времени (форма №64).

Расход семян на посев и посадочного материала оформляют актом расхода семян и посадочного материала (форма №119); расход удобрений, ядохимикатов и гербицидов – актами об использовании минеральных и органических удобрений, ядохимикатов и гербицидов (форма №118); мелкого инвентаря, – актами на списание производственного и хозяйственного инвентаря, (форма №126). В конце месяца данные первичных документов заносятся в отчет о движении материальных ценностей (форма №121). В кооперативе не ведутся производственные отчеты подразделений.

Документы по учету затрат средств труда фиксируют произведенные в отрасли растениеводства затраты по использованным средствам труда, которые выражаются в начисленной амортизации. В ООО «Элита» заполняется ведомость начисления амортизационных отчислений за месяц (форма №62) и ведомость.

Документы по учету выхода продукции в ООО «Элита» ведутся следующим образом. По зерновым культурам – реестр отправки зерна и другой продукции в поле (форма№77),путевка на вывоз продукции с поля (форма№77а), талоны шофера и талоны комбайнера (форма№77б), реестр приема зерна и другой продукции (форма №78), реестр приема зерна весовщиком (форма №78а), ведомость движения зерна и другой продукции (форма №80).

Данные документов по учету затрат труда систематизируют по каждому работнику для начисления и выплаты заработной платы и по категориям работников для контроля за использованием фонда заработной платы. Данные документов по учету предметов труда систематизируют по направлениям поступления и расхода материальных ценностей, но не используют – по материально ответственным лицам. Данные документов по затратам средств труда систематизируют по группам и видам однородных основных средств, но нет систематизации по направлениям использования основных средств. Данные документов по выходу продукции систематизируют по видам продукции, материально ответственным лицам, направлениям поступления и расходования продукции. В хозяйстве в отрасли растениеводства данные всех документов систематизируют по объектам учета затрат – видам работ и культурам. Для этого применяют журналы учета работ и затрат, которые ведутся в бригадах. Не используются накопительные ведомости. Виды работ под ту или иную культуру записывают в соответствии с технологическими картами.

Синтетический учет затрат на производство и выхода продукции растениеводства ООО «Элита» ведется на операционном калькуляционном счете 20 «Основное производство», субсчет «Растениеводство». По дебету этого счета в течение года учитывают все основные затраты под урожай текущего года и будущих лет (незавершенное расходов.

По кредиту счета 20 «Основное производство» субсчета «Растениеводство» в ООО «Элита» в течении года учитывают стоимость полученной от урожая продукции растениеводства в оценке по плановой себестоимости. В кредит счета 20 «Основное производство», субсчет «Растениеводство» относят суммы затрат по посевам (потери) и недобора продукции растениеводства в связи со стихийными бедствиями (по незастрахованным потерям). При этом дебетуются счет 99 «Прибыль и убытки». По итогам года после исчисления фактической себестоимости продукции растениеводства по кредиту счета 20 «Основное производство», субсчет «Растениеводство» отражают калькуляционные разницы между фактической и плановой себестоимостью произведенной продукции в корреспонденции с дебетом счета 43 «Готовая продукция», субсчет «Растениеводство».

Сальдо по счету 20 «Основное производство» субсчет «Растениеводство» может быть только дебетовым, оно характеризует сумму затрат незавершенного производства предприятия ООО «Элита», относящуюся на урожай будущих лет.

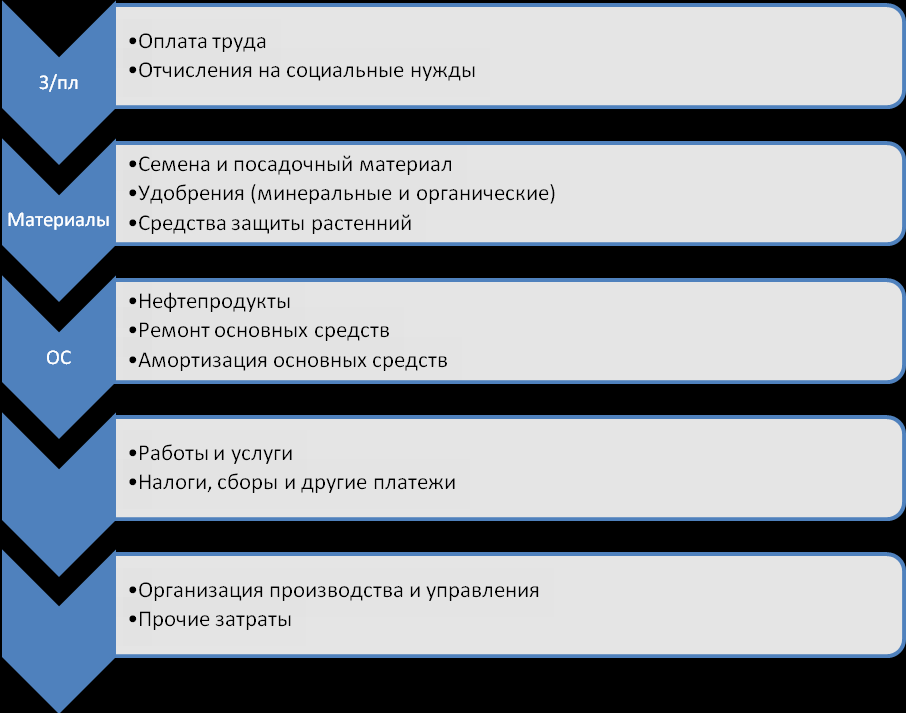

В разрезе аналитических счетов учет затрат в растениеводстве ООО «Элита» осуществляется по следующей номенклатуре статей (рис.1):

Рис.1 – Статьи учета затрат в растениеводстве ООО «Элита».

Итоги затрат по культурам за месяц заносят в производственный отчет по растениеводству. Записи в первом разделе делают на основании журналов учета работ и затрат. По затратам, которые не отражаются в журналах учета работ и затрат, записи осуществляют на основании первичных документов. Так, суммы начисленной амортизации по основным средствам отражают на основании расчета амортизации. Материальные затраты отражают на основании отчетов материально ответственных лиц. В обществе не ведут сводных ведомостей, поэтому приходится все данные брать из первичных документов.

Во втором разделе производственного отчета отражают выход продукции, который показывают по бригадам общее количество и стоимость полученной продукции за месяц и нарастающим итогом с начала года.

После проверки лицевых счетов (производственных отчетов) и внесения в них сумм отдельных расходов, включаемых бухгалтерией хозяйства, они являются основанием для записей в регистры журнально-ордерной формы учета. Сводные (итоговые) данные первого и второго разделов лицевого счета (производственного отчета) записывают с разбивкой по корреспондирующим счетам в журнал-ордер № 10-АПК по счету 20 «Основное производство», субсчет 1 «Растениеводство». Итоговые данные из первого раздела с разбивкой по корреспондирующим счетам записывают по строке, отведенной для дебета субсчета 20-1, а из второго раздела — в графу, отведенную для кредита субсчета 20-1. Обороты счетов с повторяющейся корреспонденцией по дебету счета предварительно суммируют.

В целом по хозяйству аналитический учет затрат и выхода продукции по растениеводству ведут в сводном лицевом счете (сводном производственном отчете). Его открывают на отдельном бланке лицевого счета (производственного отчета). В сводном лицевом счете (производственном отчете) по каждой строке и графе суммируют соответствующие данные лицевых счетов (производственных отчетов) подразделений. С этой точки зрения ведение сводных лицевых счетов (сводных производственных отчетов) весьма удобно. Однако при большом количестве объектов учета затрат в растениеводстве эти регистры становятся довольно громоздкими. К тому же не очень удобно каждый месяц открывать новый сводный регистр аналитического учета. В связи с этим во многих хозяйствах сводный аналитический учет затрат ведут в специальных ведомостях (ф. № 84-АПК) многографной формы, открываемых на целый год. Сюда ежемесячно из лицевых счетов (производственных отчетов) подразделений записывают по каждому объекту учета затрат (отдельная страница ведомости) месячные итоги затрат по статьям и выходу продукции. Поскольку ведомость рассчитана на год, то в ней постепенно нарастающими итогами набираются затраты на календарный год. Независимо от принятого порядка ведения регистров аналитический учет затрат должен давать полную информацию об их суммах и выходе продукции по каждому объекту в целом по хозяйству за месяц и нарастающих суммах с начала года.

Общий итог затрат и выхода продукции за месяц по аналитическим счетам должен соответствовать итогам оборотов по дебету и кредиту субсчета 20-1, отраженным в журнале-ордере № 10-АПК и Главной книге. Для облегчения контроля в регистре аналитического учета на отдельной странице ежемесячно выводят общие итоги затрат по всем объектам учета растениеводства (в целом и постатейно).

Следует отметить, что при большом числе подразделений записи в журнал-ордер № 10-АПК делают не из лицевых счетов (производственных отчетов) подразделений, а на основании сводного лицевого счета (сводного производственного отчета).

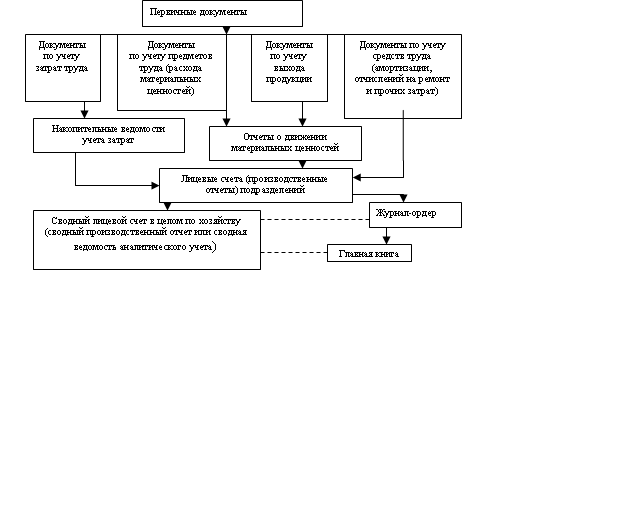

Общая схема учета затрат и выхода продукции растениеводства по счету 20, субсчет 1 представлена следующим образом (рис. 2):

Рис. 2 - Учет затрат в незавершенном производстве, учет распределения расходов

и прочих затрат в растениеводстве.

В ООО «Элита» производимые затраты неоднородны. Они включают различные конкретные материальные расходы (корма, биопрепараты, медикаменты, различные материалы и т.д.), затраченный труд, износ основных средств.

Основным документом по учету затрат труда работников в ООО «Элита» является расчет начисления оплаты труда работникам животноводства. Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, приплод). Поэтому для начисления оплаты привлекаются и документы, в которых фиксируется выход продукции: журналы учета надоя молока, акты на оприходование приплода животных, акты на перевод животных из группы в группу. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда животноводам в соответствии с действующими в ООО «Элита» расценками.

Учет отработанного работниками времени ведут ежедневно по каждому работнику фермы в табеле учета рабочего времени.

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых на фермах ведут в ведомостях учета расхода кормов. Ведомость является комбинированным накопительным документом, на основании которого проводят и выдачу (отпуск) кормов, и списание их в расход. Сводный учет расхода кормов по ферме ведут в журнале учета расхода кормов. В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей (биопрепаратов, медикаментов, дезинфицирующих средств и т.п.) в ООО «Элита» оформляют в установленном порядке лимитно-заборными ведомостями, накладными.

Амортизация основных средств в затраты животноводства включается по данным «Ведомости начисления амортизационных отчислений», а также распределения амортизационных отчислений.

Для ежедневного учета надоенного молока в ООО «Элита» используются журналы учета надоя молока. В них учитывается количество надоенного молока дояркой от закрепленной группой коров. Запись делает бригадир. В конце рабочего дня доярки расписываются в журнале за общее количество надоенного молока ими за день, затем ставит свою подпись бригадир. По истечении месяца в журнале подсчитывается итог по надоенному молоку по каждой группе.

Каждый день количество надоенного молока, записанное в журнале, переносится в «Ведомость движения молока». Этот документ ведется в 2-х экземплярах в течение всего месяца, по окончании которого, один экземпляр вместе с журналами и первичными документами сдается в бухгалтерию, а другой остается на ферме у бригадира. В ведомости движения молока отражается расход молока; продажа государству, использование на общественное питание, в детские сады, школы, на реализацию через магазин, на выпойку телятам, поросятам.

В ООО «Элита» поступление приплода крупного рогатого скота оформляется Актом на оприходование приплода животных». Этот документ составляется работником фермы с участием зоотехника и ветеринарного врача. В акте указывается, за кем из работников было закреплено расплодившееся животное, кличка и номер матки, количество и вес родившихся животных, их пол и присваиваемый номер, дата рождения. Акт на оприходование приплода составляется в 2-х экземплярах, один из которых остается на ферме, а другой сдается в бухгалтерию.

Регистром в ООО «Элита», в котором обобщают данные первичных документов о затратах и выходе продукции по подразделениям, является лицевой счет (производственный отчет) подразделения по животноводству. Его составляют по итогам данных за месяц из соответствующих первичных и сводных документов.

Данные о затратах в сводном лицевом счете должны соответствовать суммам затрат по счету 20/2 в Главной книге и в журнале-ордере № 10-АПК.

Список литературы:

- Бородин В.А. Бухгалтерский учет.- М.: ЮНИТИ-ДАНА, 2004, 528 с.

- Батаев Ю.А. Теория бухгалтерского учета.- М.: ЮНИТИ-ДАНА, 2003, 304 с.

- Камышанов П.И. Бухгалтерский финансовый учет.- М.: Омега –Л, 2005, 638 с.