«препятствия»

| Вид материала | Бизнес-план |

- Что нового, 356.07kb.

- Беспокойства и страхи подростков как препятствия социализации, 142.85kb.

- «Нет большего препятствия на пути к успеху, чем ждать, когда что-то случится, вместо, 90.86kb.

- С. И. Самыгин 100 экзаменационных ответов по психологии экзаменационный экспресс-справочник, 5527.01kb.

- Семейное, 401.83kb.

- Урок-сказка по математике, 70.61kb.

- 1. о многоразличных ошибках, 740.57kb.

- Аннотация, 83.86kb.

- Планирование и контроль Постановка целей по smart планирование, 41.5kb.

- 2-ая Международная конференция wan «Цифровые стратегии в издательском бизнесе», 37.32kb.

Выбор ставки дисконтирования

Образец

(Выдержка из МетодическоГО пособиЯ по разработке бизнес-планов Рекомендации для торгово-промышленных палат (по заказу Комитета ТПП РФ по инвестиционной политике, 2010 г.))

Ставка дисконтирования, используемая при расчете показателей эффективности, это коэффициент, отражающий стоимость денег, используемых в проекте.

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования отражает стоимость денег в обычном измерении, без дополнительной обработки, и предназначена для работы с денежными потоками, в которых все суммы указаны «по номиналу», с учетом всех ожидаемых изменений цен. Она должна применяться тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета инфляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Как правило, для проекта сначала определяется номинальная ставка дисконтирования (принципы ее выбора указаны ниже), а при необходимости на ее основе вычисляется реальная ставка. Формула для расчета реальной ставки dR выглядит так:

где:

dН – номинальная ставка дисконтирования,

i–инфляция1.

Допустимо применение упрощенной формулы: dR = dН – i.

Ставка dН обычно принимается одинаковой для всех денежных потоков и всех периодов инвестиционного проекта. Исключение составляют ситуации, когда известно, что в течение проекта произойдет:

- изменение стоимости капитала (например, ожидается рефинансирование кредита или кредитным договором предусмотрено изменение процентной ставки);

- изменение уровня риска проекта и требуемой рисковой премии2.

В отличие от номинальной, реальная ставка дисконтирования может меняться от периода к периоду, так как прогноз уровня инфляции в проекте может быть разным для разных периодов.

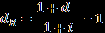

В случае, если период отчетности в прогнозном денежном потоке проекта равен не году, а кварталу или месяцу, то соответствующая квартальная ставка dК или месячная ставка dМ определяется из годовой ставки dГ по формулам:

|  |

Величина ставки дисконтирования зависит от того, для какого инвестора будут рассчитываться показатели эффективности проекта, то есть от того, какой именно чистый денежный поток будет дисконтироваться. В целом, ставка дисконтирования всегда должна отражать стоимость денег именно того инвестора, с точки зрения которого сформирован чистый денежный поток.

При расчете показателей эффективности с точки зрения заемного капитала в качестве ставки дисконтирования должна использоваться величина:

dбанка = Rкр * (1-t)

где:

Rкр – предполагаемая ставка процента по кредиту,

t–ставка налога на прибыль.

Поправка на величину (1-t)учитывает влияние налогового вычета процентов по кредиту на результаты проекта. Это приблизительная схема расчета, не учитывающая тонкостей расчета величины налогового вычета (таких как ограничение величины процентов, включаемых в вычет).

При расчете показателей эффективности с точки зрения акционеров компании необходимо определить доходность на вложения акционера, которую требуется заложить в проект, чтобы участие в нем было для акционера привлекательным. В качестве источника информации о такой доходности могут использоваться:

- Сформулированное самим инвестором проекта требование относительно ожидаемой доходности от вложения средств в данный проект.

- Средняя доходность акционерного капитала в аналогичной сфере деятельности у потенциального инвестора проекта.

- Средняя ставка дисконтирования применяемая инвесторами в проектах, совпадающих с данным проектом по параметрам отрасли, региона и степени новизны проекта.

- Приблизительный уровень экономически обоснованной доходности, требуемой от аналогичных проектов.

Последний вариант оценки строится на применении упрощенной схемы, при которой ставка дисконтирования формируется из двух слагаемых: безрисковой ставки дисконтирования и премии за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта3.

Премия за риск должна учитывать такие факторы проекта, как размер бизнеса, степень новизны, отраслевые риски, территориальные риски и другие характеристики. Для расчета премии возможно использование методики, представленной в таблице:

Расчет риска инвестирования средств в оцениваемое предприятие

| Фактор | Уровень риска | Определение максимального риска | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Риск инвестирования | ||||||

| Государственная гарантия возврата инвестиций 1 | | | | | | |

| Объемы инвестиций 1 | | | | | | значительные/ незначительные |

| Уровень рентабельности проекта в сопоставлении с темпами инфляции1 | | | | | | |

| Вероятность банкротства1 | | | | | | |

| Кредитная политика банков1 | | | | | | высокие процентные ставки, отсутствие долгосрочных кредитов |

| Количество наблюдений 2 | | | | | | |

| Взвешенная сумма 3 | | | | | | |

| Сумма взвешенных 4 | | | | | | |

| Количество факторов 5 | | | | | | |

| Средневзвешенная величина 6 | | | | | | |

| Риск размера компании | ||||||

| Размер компании (проекта) | | | | | | |

| Монополии1 | | | | | | конкуренция |

| Доля рынка1 | | | | | | оценка специализации рынка |

| Количество наблюдений 2 | | | | | | |

| Взвешенная сумма 3 | | | | | | |

| Сумма взвешенных 4 | | | | | | |

| Количество факторов 5 | | | | | | |

| Средневзвешенная величина 6 | | | | | | |

| Риск территориальной и производственной диверсификации | ||||||

| Филиалы, представительства 1 | | | | | | |

| Диверсификация источников приобретения сырья и других факторов производства 1 | | | | | | |

| Работа на разных сегментах рынка (ассортимент продукции, услуг)1 | | | | | | |

| Ассортимент продукции, услуг 1 | | | | | | |

| Количество наблюдений 2 | | | | | | |

| Взвешенная сумма 3 | | | | | | |

| Сумма взвешенных 4 | | | | | | |

| Количество факторов 5 | | | | | | |

| Средневзвешенная величина 6 | | | | | | |

| Риск диверсификации клиентуры | ||||||

| Число потребителей продукции 1 | | | | | | |

| География поставок 1 | | | | | | |

| Удельные веса продаж различным потребителям 1 | | | | | | |

| Количество наблюдений 2 | | | | | | |

| Взвешенная сумма 3 | | | | | | |

| Сумма взвешенных 4 | | | | | | |

| Количество факторов 5 | | | | | | |

| Средневзвешенная величина 6 | | | | | | |

| Риск качества управления | ||||||

| Ключевая фигура1 | | | | | | в какой степени предприятие зависит от работы специалистов |

| Стратегия маркетинга1 | | | | | | |

| Финансовая структура1 | | | | | | |

| Ретроспективная прогнозируемость1 | | | | | | |

| Мотивация 1 | | | | | | |

| Количество наблюдений 2 | | | | | | |

| Взвешенная сумма 3 | | | | | | |

| Сумма взвешенных 4 | | | | | | |

| Количество факторов 5 | | | | | | |

| Средневзвешенная величина 6 | | | | | | |

| Итого риск инвестирования средств в оцениваемое предприятие (проект)7 | | |

Пояснения к таблице:

1 – оценка влияния фактора на вид риска при реализации проекта по шкале уровня риска от 1 до 5:

- 1 – влияние фактора на уровень риска незначительно;

- 2 – влияние фактора на уровень риска минимально;

- 3 – фактор оказывает сильное влияние на уровень риска;

- 4 – влияние фактора на уровень риска максимально;

- 5 – влияние фактора на уровень риска является критическим при реализации проекта.

При оценке вида риска необходимо проставить «1» в той клетке, которой соответствует уровень риска от 1 до 5.

Пример: государственная гарантия возврата инвестиций отсутствует полностью. Следовательно, «1» необходимо проставить в клетке с уровнем риска «5» (влияние фактора на уровень риска является критическим для реализации проекта).

2 – количество наблюдений по каждому уровню риска.

Пример: уровню риска «3» соответствует 2 наблюдения.

3 – произведение количества наблюдений и уровня риска.

Пример: уровню риска «4» соответствует 2 наблюдения. Следовательно, взвешенная сумма уровня риска «4» будет равна 8.

4 – сумма значений взвешенных сумм по 5 категориям риска.

Пример: при уровне риска «3» взвешенная сумма равна 3, при уровне риска «4» взвешенная сумма равна 8, при уровне риска «5» взвешенная сумма равна 10. Следовательно, сумма взвешенных равна 21.

5 – количество факторов, оказывающих влияние на уровень риска при реализации проекта и оцениваемых по 5-ти балльной шкале риска.

Пример: «Риску инвестирования» соответствует 5 факторов, оказывающих влияние на уровень риска. Следовательно, количество факторов равно 5.

6 – отношение суммы взвешенных и количества факторов риска.

Пример: Сумма взвешенных «4» равна 21, количество факторов «5» равно 5. Следовательно, отношение 21/5 равно 4,2.

7 – сумма средневзвешенных величин.

Пример: Средневзвешенная величина «Риска инвестирования» равна 4,2, средневзвешенная величина «Риска размера компании» равна 4, средневзвешенная величина «Риска территориальной и производственной диверсификации» равна 5, средневзвешенная величина «Риска диверсификации клиентуры» равна 3, средневзвешенная величина «Риска качества управления» равна 4. Следовательно, сумма средневзвешенных величин будет равна 20,2. Данное значение заносится в поле «Риск инвестирования средств в оцениваемое предприятие» расчета ставки дисконтирования.

Для экономического обоснования расчетов следует ориентироваться на приблизительные значения этой премии для крупных проектов (компаний) по следующей таблице:

| Риск проекта | Пример цели проекта | Поправка на риск, % |

| Низкий4 |

| 3-5 |

| Средний |

| 8-10 |

| Высокий |

| 13-15 |

| Очень высокий |

| 18-20 |

Итоговая ставка дисконтирования определяется по формуле:

d = dБР + Rриска

где:

dБР – безрисковая ставка дисконтирования,

Rриска – премия за риск.

При расчете показателей эффективности с точки зрения полных инвестиционных затрат должна использоваться ставка дисконтирования, рассчитанная как средневзвешенная ставка, учитывающая структуру капитала проекта. Расчет ставки ведется по формуле:

d = Rкр * (1-t) * wкр + dсобств. * wсобств.

где:

d – ставка дисконтирования, применяемая для оценки эффективности полных инвестиционных затрат,

Rкр – ожидаемая ставка процентов по кредиту,

t–ставка налога на прибыль,

dсобств. – ставка дисконтирования, выбранная для собственного капитала,

wкр – доля заемных средств в источниках финансирования проекта,

wсобств. – доля акционерного капитала в источниках финансирования проекта.

Например, если в финансировании проекта используется 30 млн. руб., вложенных акционером и 70 млн. руб. кредита, при этом акционер ожидает доходность своих вложений на уровне не ниже 25% годовых, а банк кредитует проект по ставке 15% годовых, то ставка дисконтирования для оценки эффективности полных инвестиционных затрат проекта составит (для ставки налога на прибыль 20%):

d = 0,15 * (1-0,2) * 0,7 + 0,25 * 0,3 = 0,159 или 15,9%

Все перечисленные выше принципы выбора ставки дисконтирования даны для определения номинальной ставки. Если расчеты выполняются в постоянных ценах, то номинальная ставка должна быть преобразована в реальную.

Приложение № 3

к Регламенту № 1 от «__»_______ 20 г.

Критерии эффективности инвестиционного проекта

- Простая норма прибыли (ROI) – Инвестиционный проект считается эффективным при ROI>1.

- Чистый дисконтированный доход (NPV) – Инвестиционный проект считается эффективным при NPV>0. Выбор лучшего из нескольких проектов осуществляется на основе max NPV.

- Внутренняя норма доходности (IRR) – Инвестиционный проект считается эффективным при k*r <= IRR; k=1,2 (k утверждается Комитетом по инвестициям и материальным активам).

- Индекс доходности (PI) – Инвестиционный проект считается эффективным при PI>1.

- Дисконтированный срок окупаемости Инвестиционного проекта - Инвестиционный проект считается эффективным, если срок жизни проекта больше срока окупаемости (при Т>tок).

- Общее покрытие долга. Инвестиционный проект считается эффективным при 1,2<= общее покрытие долга <=1,5.

Критерии эффективности при оценке нескольких инвестиционных проектов

- Если имеется только один проект, то делать вывод о его эффективности, можно как на основании положительного NPV, так и на основании того, что PI > 1 при любой ставке дисконтирования r < IRR.

- При выборе наиболее эффективного проекта из нескольких, имеющих одинаковый срок жизни и аналогичную ставку дисконтирования и положительный дисконтированный доход, следует опираться на max NPV.

- Если проекты являются альтернативными, стандартными, имеющими одинаковый срок службы и одинаковое положительное NPV, то выбор лучшего проекта может осуществляться на основании:

- maxj IRRj;

- maxj PI j;

- minj t j ок

Если при осуществлении эффективного проекта требуются заемные средства, его реализация возможна лишь при ставке по кредиту, меньшей IRR.

Приложение № 4

к Регламенту № 1 от «__»_______ 20 г.

Перечень документов для оценки организации

- Форма № 1 «Бухгалтерский Баланс» за последний год и квартал с отметкой налоговой инспекции;

- Форма № 2 «Отчет о прибылях и убытках» за последний год и квартал с отметкой налоговой инспекции;

- Сведения о дебиторской и кредиторской задолженности за последние 3 года и квартал на отчетные даты;

- Справка об оборотах по всем счетам в банках, заверенная выдавшим справку банком;

- Оперативный баланс организации на дату подачи Паспорта инвестиционного проекта;

- Сведения о кредитах, займах и финансовых вложениях организации на дату подачи заявки;

- Сведения о задолженности организации по обязательным платежам (расшифровать) и оплате труда на дату подачи заявки;

- Сведения о предлагаемом обеспечении кредита с указанием наличия документов, подтверждающих право собственности фирмы на предлагаемое залоговое имущество (накладная, счет-фактура, спецификация, ПТС и др.);

Регистрационные данные

- Заверенная подписями уполномоченных лиц и печатью организации копия свидетельства о государственной регистрации юридического лица;

- Заверенная подписями уполномоченных лиц и печатью организации копия свидетельства о постановке на учет в налоговом органе юридического лица;

- Заверенные подписями уполномоченных лиц и печатью организации копии учредительных документов юридического лица;

- Заверенные подписями уполномоченных лиц и печатью организации протоколы и/или приказы о назначении на должность лиц, имеющих право подписи документов в, а также главного бухгалтера.

Приложение № 5

к Регламенту №1 от «__»_______ 20 г.

Качественный анализ рисков

Главная задача качественного подхода состоит в том, чтобы выявить и идентифицировать возможные виды рисков. После этого необходимо описать и дать стоимостную оценку возможного ущерба, а также предложить систему антирисковых мероприятий, рассчитав их стоимостный эквивалент.

Методы управления рисками:

- Диверсификация (видов деятельности, поставщиков и потребителей, расширение числа участников);

- Уклонение от рисков (страхование рисков);

- Компенсация (определение резервов);

- Локализация (выделение определенных видов деятельности).

Для повышения устойчивости инвестиционного проекта и снижения его рискованности может быть изменен состав участников, в частности, путем включения в дело венчурных фирм, специализирующихся на финансировании рискованных проектов.

Результатом качественного анализа рисков являются:

- Выявление конкретных рисков проекта и порождающих его причин;

- Анализ и стоимостный эквивалент гипотетических последствий возможной реализации отмеченных рисков;

- Предложение мероприятий по минимизации ущерба и их стоимостная оценка.

Количественный анализ рисков

Проведение количественного анализа проектных рисков является продолжением качественного исследования. Его задача состоит в численном измерении степени влияния изменений рискованных факторов проекта на поведение критериев эффективности проекта. Количественные оценки рисков инвестиционного проекта связаны с численным определением величин отдельных рисков и риска проекта в целом.

Последовательность проведения количественного анализа рисков:

- Анализ чувствительности проекта – изменение результирующих показателей реализации проекта, выявление критериев наибольшего влияния на осуществимость и эффективность проекта.

Результирующие показатели реализации проекта:

- Показатели эффективности (NPV, IRR, PI, срок окупаемости);

- Ежегодные показатели проекта (чистая прибыль, накопленная прибыль и т.д.).

Для проведения анализа выделяются следующие факторы:

- показатели инфляции;

- физический объем продаж на рынке;

- потенциал роста и колебания рыночного спроса на продукцию;

- торговая цена и тенденции её изменения;

- требуемый объем инвестиций;

- стоимость привлекаемого капитала в зависимости от источников и условий его формирования.

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет эластичности, то есть показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной (например, NPV) к изменению различных параметров.

Эластичность NPV по варьируемой переменной (Е) определяется как отношение относительного приращения в NPV к относительному приращению в варьируемом параметре.

Е = ((NPV2 – NPV1) / NPV1) / ((Х2 – Х1)/Х1), где

Х1 – базовое значение варьируемой переменной;

Х2 – измененное значение варьируемой переменной;

NPV1 – значение NPV для базового варианта расчета;

NPV2 – значение NPV при значении варьируемой переменной, равной Х2.

По показателям эластичности можно построить вектор чувствительности, позволяющий выявить наиболее рискованные переменные. Чем выше эластичность, тем больше внимания должно быть уделено варьируемой переменной, и тем более чувствителен проект к ее изменениям.

Для наиболее рискованных факторов необходимо рассчитать предельную для них величину.

- Определение показателей предельного уровня

Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Предельным является такое значение, при котором чистая прибыль равна нулю. Основным показателем этой группы является точка безубыточности.

- Анализ сценариев развития проекта

При анализе сценариев развития проекта определяется воздействие критерии проектной эффективности одновременного изменения всех основных параметров проекта, характеризующих его денежные потоки. Необходимо составить как минимум три сценария: пессимистичный, оптимистичный и наиболее вероятный (реалистичный или средний).

Метод сценариев наиболее эффективно применим в том случае, когда количество возможных значений NPV конечно. Если при этом известна вероятность наступления того или иного события, отраженного в сценарии, то ожидаемая эффективность проекта может быть определена по формуле математического ожидания.

NPVож = Σ NPVi * pi, где:

NPVi – эффективность i – ого сценария;

pi – вероятность i – ого сценария.

В тех случаях, когда ничего не известно о вероятности отдельных сценариев, используется так называемый критерий оптимизма-пессимизма, предложенный Гурвицем.

NPVож = λNPVmax + (1 - λ) NPVmin, где:

NPVmax и NPVmin – наибольший и наименьший интегральный эффект (NPV) по рассмотренным сценарием;

0 ≤ λ ≤ 1 – специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйственного субъекта в условиях неопределенности.

При λ = 0 эта формула требует оценивать эффективность проекта пессимистически - применительно к худшему из возможных сценариев. Наоборот, при λ = 1 эта формула определяет эффективность оптимистически, ориентируясь на наилучший из возможных сценариев. При определении ожидаемого интегрального народно-хозяйственного эффекта рекомендуется принимать на уровне 0,3.

В тех случаях, когда эффект проекта является случайной величиной, однако соответствующий закон распределения вероятностей точно не известен, а имеются в наличие какие-либо ограничения на вероятности отдельных сценариев рj , то ожидаемый от проекта эффект может быть посчитан по формуле:

NPVож = λ* max {ΣNPVj pj} + (1 - λ) * min {ΣNPVj pj}

где максимум и минимум определяются по всем допустимым согласованным с имеющейся информацией, удовлетворяющим всем исходным ограничениям, сочетаниям вероятностей отдельных сценариев.

Приложение № 6

к Регламенту №1 от «__»_______ 20 г.

Требования к структуре бизнес-плана

(Согласно Методического пособия по разработке бизнес-планов. Рекомендации для торгово-промышленных палат (по заказу Комитета ТПП РФ по инвестиционной политике, 2010 г.»))

- Титульный лист:

- Название и адрес фирмы;

- Имена и адреса учредителей;

- Суть предполагаемого проекта;

- Стоимость проекта;

- Ссылка на секретность.

- Краткое изложение:

- Цель плана;

- Анализ рынка (характеристики рынка, размер рынка);

- Предприятие (какие потребности вы намерены удовлетворить);

- Маркетинг и сбыт (стратегия маркетинга, стратегия сбыта, факторы в конкурентной борьбе);

- Организационная структура и персонал (основные управляющие и владельцы предприятия, ключевые исполнители);

- Финансовые данные (источники и направления использования средств, ретроспективная финансовая отчетность, прогнозируемые данные финансовой отчетности).

- Анализ рынка:

- Описание и обзор отрасли (масштабы отрасли, текущее состояние, перспективы на ближайшие 5 лет, характеристики и тенденции, основные потребительские группы);

- Рынки сбыта (необходимый минимальный объем рынка, в какой мере его удается охватить, сезонные тенденции);

- Размер рынков сбыта (количество потенциальных покупателей, годовые объемы реализации, географическая зона, прогнозированные темпы роста рынка);

- Охват рынка (доля рынка, количество покупателей);

- Целевые уровни рентабельности продаж/цен на продукцию (уровни цен, соответствующая валовая прибыль, структура скидок стимуляции сбыта);

- Результаты тестирования рынка (договора с потенциальными потребителями, сроки поставки);

- Конкурентоспособность (конкурентные преимущества, слабости позиции).

- Описание предприятия:

- Характер бизнеса (потребности рынка, методы удовлетворения);

- Отличающие преимущества (превосходное удовлетворение спроса, эффективность систем поставок, персонал, географическое положение).

- Маркетинг и сбыт:

- Общая стратегия маркетинга (стратегия проникновения на рынок, стратегия роста, горизонтальный рост, вертикальный рост, каналы сбыта);

- Каналы сбыта (система сбыта, оптовая торговля);

- Система связи (виды рекламы);

- Стратегия сбыта (штатные/внештатные сотрудники, количественный состав, набор и обучение);

- Тактика сбыта (выявление тенденций, число заказов, средняя цена реализации).

- Продукты:

- Детальное описание продукта (особые преимущества, способность удовлетворять потребности, конкурентные преимущества);

- Жизненный цикл продукта;

- Торговые секреты, патенты, авторские права.

- Операции:

- Система поставок продукции (собственные возможности, внешние возможности);

- Преимущества производственной системы (технологический и накопленный опыт, снижение накладных расходов, снижение прямых расходов);

- Поставщики (требования к срокам поставки, оценка рисков срыва поставок).

- Руководство и собственность:

- Структура органов управления (организационная схема управления);

- Основные руководители (имя, должность, основные функции, обязанности, престиж предприятия, формы и уровни оплат);

- Планируемые увеличения команды руководителей (должности, основные обязанности, требуемые знания и опыт, процесс отбора, формы и уровни оплат);

- Организационно-правовая форма;

- Собственники (имена, доля в капитале, степень участия в работе предприятия).

- Источники и направления финансирования:

- Текущие финансовые потребности (суммы, сроки, виды финансирования, условия предоставления средств);

- Прогнозируемые финансовые потребности (суммы, сроки, виды финансирования, условия предоставления средств);

- Использование средств;

- Финансовая стратегия.

- Финансовый план:

- Финансовая отчетность прошлых лет (годовые формы отчетности, привлечение аудиторов);

- Планируемые формы отчетности (прогнозируемый период, использованный метод финансового планирования, экспертные оценки управляющих, факторный анализ);

- Финансовый анализ (анализ ключевых показателей, анализ тенденций прошлых и планируемых форм отчетности).

- Приложения или специфические данные.

Приложение № 7

к Регламенту № 1 от «__»_______ 20 г.