Всистеме показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции

| Вид материала | Реферат |

СодержаниеСписок использованной литературы |

- Всистеме показателей, характеризующих эффективность производства и реализации, одно, 83.71kb.

- Всистеме показателей, характеризующих эффективность производства и реализации, одно, 49.75kb.

- Анализ производства и реализации продукции анализ динамики и выполнения плана производства, 614.14kb.

- Показателей себестоимости продукции, 869.14kb.

- Методические указания по выполнению выпускной квалификационной работы, 38.55kb.

- 63. Факторный анализ себестоимости реализованной продукции (продаж), 31.47kb.

- Расчет плановой себестоимости единицы продукции, 681.12kb.

- «Статистические методы изучения уровня и динамики себестоимости продукции», 457.54kb.

- Программа курса для специальности: 021100 юриспруденция, 220.95kb.

- Канаде по праву принадлежит одно из ведущих мест в мире среди стран, которые борются, 178.58kb.

Анализ прямых трудовых затрат

СОДЕРЖАНИЕ

Стр.

Таблица 2.3.1. 24

ВВЕДЕНИЕ

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции.

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат. Кроме того, на основе данного Положения министерства, ведомства, межотраслевые государственные объединения, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Цель курсовой работы – раскрыть роль анализа прямых трудовых затрат предприятия.

В связи с этим ставятся следующие задачи:

- Раскрыть теоретические основы управления затратами на производство и реализацию продукции;

- Отобразить анализ прямых трудовых затрат на предприятии ООО «Обувь - Сити».

- Теоретические основы управления затратами на производство и реализацию продукции

1.1. Понятие и состав издержек производства

Деятельность фирмы связана с определёнными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано фирмой. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.[16,460]

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда - бюджета.

В «Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)» [3, 76] указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию». Приведённое определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную себестоимость, а с учётом затрат по реализации продукции - полную себестоимость промышленной продукции.

В себестоимость продукции включают:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

- расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсации и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

- отчисления по страхованию имущества предприятия;

- затраты на оплату процентов по краткосрочных ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

- износ (амортизация) по нематериальным активам;

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования. Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Следовательно, для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой - качество их использования. Причём предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и с экономической точек зрения и обеспечивали бы наименьшие издержки производства.

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость. [13,182]

Под цеховой себестоимостью понимаются затраты цеха на изготовлении продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость - это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.). Учитываются также и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.).

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретённой на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

В зависимости от цели (планирования, учёт, анализ, управление и т.д.) могут использоваться следующие разновидности себестоимости: себестоимость валовой, товарной или реализованной продукции, себестоимость сравнимой продукции, себестоимость единицы продукции и т.д.. [8,194]

Различают также плановую, расчётную и отчётную (фактическую) себестоимость.

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчётная себестоимость используется при технико-экономических расчётах по обоснованию проектов внедрения достижений научно-технического прогресса.

Фактическая себестоимость отражает реальные затраты на производство и реализацию продукции. На предприятиях с отлаженным производством отчётная себестоимость, как правило, должна быть ниже плановой. Режим экономии создаётся при улучшении использования основного капитала трудовых и материальных ресурсов. Превышение отчётной себестоимости от плановой наблюдается при ухудшении работы предприятия.

1.2. Классификация затрат на производство

В отечественной практике управления затратами для целей планирования, учёта и калькулирования существует следующая классификация:

- по виду производства - основное и вспомогательное;

- по виду продукции - отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

- по месту возникновения затрат - участок, цех, производство, хозрасчетная бригада;

- по составу и экономическому содержанию - по элементам и статьям затрат;

- по способам включения в себестоимость - прямые и косвенные;

- по степени участия в процессе производства - основные и накладные;

- по степени зависимости от уменьшения объема производства - на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

- по времени отнесения на себестоимость продукции - текущие расходы, расходы будущих периодов и предстоящие расходы;

- по степени однородности затрат - на элементные и комплексные. [7,568]

Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

Группировка затрат по экономическим элементам применяется при составлении сметы затрат на производство всей выпущенной продукции, планировании снижения себестоимости, определения её структуры, а также при нормировании оборотных средств. Она отличается от группировки затрат по статьям тем, что в ней все затраты распределяются по видам, характеризующим их экономическое содержание, без учета мест их возникновения.

Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов). Сюда относится стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживания производства (отопление здание, транспортные расходы и т.д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, образовавшиеся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

- затраты на оплату труда. Сюда относится основная и дополнительная заработная плата промышленно-производственного персонала предприятия, в том числе премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

- отчисления на социальные нужды. Сюда относятся обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

- амортизация основных фондов. Сюда входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемые исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

- прочие затраты. Сюда относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды и плата по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и другие.

Группировка затрат по экономическим элементам непригодна для исчисления себестоимости единицы продукции, так как многие затраты не возможно распределить по видам продукции.

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затрат по калькуляционным статьям. [7,569] Такая группировка производится в зависимости от места возникновения и назначения затрат по видам продукции и услуг. Она используется для определения себестоимости единицы отдельных видов продукции, а также для планирования и учета расходов по цехам и переделкам производства.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. В качестве типовой группировки применяется следующая номенклатура, статей калькуляции:

- сырье и материалы (за вычетом стоимости возвратных отходов). Сюда включаются затраты на все сырье и основные материалы, которые входят в состав вырабатываемой продукции или являются необходимые компонентами при её изготовлении, включая расходы на приобретение, заготовку и доставку их на склад предприятия. Стоимость вспомогательных материалов, покупных изделий и полуфабрикатов может быть выделена в отдельную статью, если они занимают значительный удельный вес в себестоимости продукции. Себестоимость сырья собственной добычи определяется по цеховой себестоимости карьеров;

- топливо на технологические цели. Сюда включаются затраты на все виды топлива, используемого непосредственно в технологическом процессе. Затраты на топливо расходуемое на отопление помещений, учитываются в статье общепроизводственных и общехозяйственных расходов;

- энергия на технологические цели. Сюда включаются затраты всех видов энергии покупной или собственной выработки, используемой в технологическом процессе;

- основная заработная плата производственных рабочих. Сюда включаются затраты на оплату труда рабочих непосредственно связанных с изготовлением продукции, включая премии и другие выплаты стимулирующего характера;

- дополнительная заработная плата производственных рабочих. Сюда включаются выплаты предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве время: оплата очередных и дополнительных отпусков; оплата льготных часов подросткам и т.д. Определяется по установленным процентам к основной заработной плате;

- отчисления на социальное страхование производственных рабочих производится по установленным процентам от суммы основной и дополнительной заработной платы производственных рабочих;

- расходы на подготовку и освоение производства. Сюда включаются затраты связанные с освоением новых производств, новых цехов и технологических линий;

- расходы на содержание и эксплуатацию оборудования. Сюда включаются затраты на амортизацию и ремонт оборудования и транспортных средств, на эксплуатацию оборудования (смазочные и обтирочные материалы, заработная плата с отчислением на социальное страхование вспомогательных рабочих, обслуживание оборудования), прочие затраты связанные с содержанием и эксплуатации оборудования;

- общепроизводственные расходы. Сюда включаются затраты на содержание аппарата управления и младшего обслуживающего персонала цеха, амортизацию, содержание и все виды ремонта изделий, сооружений и инвентаря цеха, расходы по охране труда, а также потери от простоев, от недостачи материальных ценностей и прочие непроизводственные потери цеха.

Суммирование затрат по вышеперечисленным статьям образуют цеховую себестоимость продукции.

- общехозяйственные расходы. Сюда включаются затраты, связанные с управлением предприятием и организацией производства в целом (заработная плата аппарата управления, командировки, амортизация, содержание и текущий ремонт зданий и т.д.), а также налоги, сборы, непроизводительные расходы.

Общепроизводственные и общезаводские расходы распределяются между отдельными видами продукции, как правило, пропорционально основной заработной плате производственных рабочих;

- потери от брака. Сюда относится стоимость окончательно заработной продукции, а также затраты на исправление брака.

Суммирование всех затрат по всем вышеперечисленным калькуляционным статьям образует производственную себестоимость.

- внепроизводственные расходы включают затраты по сбыту готовой продукции.

Все выше перечисленные статьи затрат образуют полную себестоимость продукции.

Взаимосвязь трех видов себестоимости показана в таблице 1.2.1.

Таблица №1.2.1.

| Статьи затрат | | | | |

| | | | | |

| | | | | |

| | | | |

| Сырьё и материалы; топливо и энергия на технологические цели; основная заработная плата производственных рабочих; дополни- тельная заработная плата производствен- ных рабочих; отчисление на социальное страхование; расходы на подготовку и освоение производства; потери от брака; прочие производственные расходы. | | | | |

| | |  |  |  |

| Цеховая себестоимость | | | | |

Производственная (фабрично-заводская) себестоимость | | | | |

Полная (коммерческая) себестоимость | | | | |

| | | | |

Таким образом, экономические элементы затрат и калькуляционные статьи расходов существенно отличаются по своему содержанию. В то время как в одном экономическом элементе собран весь объем данного вида затрат, эти затраты в зависимости от их назначения и роли в производстве продукции отражаются в различных статьях калькуляции. Так, расходы на электроэнергию, учитываемые по элементу затрат «материальные затраты» рассредоточены по следующим статьям калькуляции: «энергия на технологические цели», «расходы на содержание и эксплуатацию оборудования», «общепроизводственные расходы», «общехозяйственные расходы». Также относится к элементу «заработная плата », которая также рассредоточена по нескольким статьям калькуляции и т.п.

В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. [8.195]

Прямые затраты - это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, основная заработная плата производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями пропорционально тому или другому условному измерителю, например, заработной плате основных производственных рабочих.

По степени участия в процессе производства расходом делятся на основные, непосредственно связанные с осуществлением производственного процесса, и накладные, связанные с обеспечением и управлением производством.

По степени зависимости от изменения объема производства затраты подразделяются на пропорциональные (условно-переменные) и непропорциональные (условно- постоянные).

Условно-переменные затраты изменяются пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. д.).

Условно-постоянные затраты при уменьшении объема производства существенно не изменяются (расходы на освещение, отопление, амортизации зданий и сооружений и т.п.).

По временам отнесения затрат расхода подразделяются на текущие и единовременные.

Текущими расходами являются те, которые производятся и включаются в себестоимость продукции отчетного периода.

Единовременными называются расходы, обеспечивающие процесс производства в течение длительного времени. Они подразделяются в свою очередь на расходы будущих периодов и предстоящие расходы. К расходам будущих периодов относятся расходы, производимые в отчетном периоде, но включаемые в себестоимость продукции постепенно частями в последующие периоды. Предстоящими называют расходы, которые включаются в затраты текущего периода, но будут производится в будущих периодах. Делается это с целью равномерного включения их в себестоимость продукции. К таким расходом относятся резервы на оплату работникам очередных отпусков, на проведение ремонтов оборудования и д.р.

По степени однородности затраты подразделяются на элементные и комплексные.

Комплексные затраты - это многоэлементные статьи. Сюда относятся общепроизводственные и общехозяйственные, коммерческие и другие расходы.

Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

В рыночной экономике затраты классифицируют также на явные и неявные (имплицитные).

К явным (бухгалтерским) относятся издержки, принимающие форму прямых платежей поставщикам факторов производства. Например, заработная плата рабочих, служащих, менеджеров, выплаты банкам и другим поставщикам финансовых и материальных ресурсов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использованных ресурсов, принадлежащих владельцам фирмы или находящиеся в собственности фирм как юридического лица. Такие издержки не предусмотрены контрактами, обязательствами для явных платежей и не отражаются в бухгалтерской отчетности, но от этого они становятся менее реальными. Например, фирма использует помещения, принадлежащие её владельцу и ничего за это не платит, следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике, о содержание которой рассказано в следующем параграфе.

- Анализ прямых трудовых затрат на предприятии ООО «Обувь - Сити»

2.1. Общая характеристика ООО «Обувь - Сити»

ООО «Обувь - Сити» - является одним из предприятий по реализации обуви в Самаре, с квалифицированными кадрами рабочих и специалистов.

Предприятие имеет 10-летний опыт работы. ООО «Обувь - Сити» имеет сеть фирменных магазинов, из которых 8 расположены в городе Самара, также имеются магазины в Самарской области. ООО «Обувь - Сити» ежегодно расширяет свою сеть, то есть каждый год предприятие открывает новый магазин. В последние годы на предприятии проводилась обширная реконструкция, в центрах продаж установлено новейшее оборудование отечественных и зарубежных фирм.

ООО «Обувь - Сити» является подразделением обувной компании «Идеал» и специализируется на продаже женской, мужской и детской, кожаной и текстильной обуви для всех сезонов года. Обувь произведена из натурального сырья. Высокое качество, плюс доступная цена обеспечивает устойчивый спрос у населения.

У ООО «Обувь - Сити» прекрасная перспектива. Предприятие располагает значительным профессиональным, интеллектуальным и технологическим потенциалом. Коллектив заинтересован в более полном раскрытии своих коммерческих возможностей посредством реализации совместных проектов.

В основе респектабельности предприятия лежит огромная, напряженная и слаженная работа коллектива, возглавляемого генеральным директором.

Одно из слагаемых успешной деятельности ООО «Обувь - Сити» - высокое качество предлагаемых покупателям товаров, за которым следит, ведя кропотливую работу, коммерческая служба.

Люди с различным достатком могут найти здесь товар, главное достоинство которого - качество и приемлемая цена.

Магазины ООО «Обувь-Сити» отличает квалифицированное, вежливое обслуживание покупателей. На эту сферу руководство обращает самое пристальное внимание. Залог успеха в этой области - трудовой коллектив, насчитывающий более 100 человек, из которых половина - сотрудники с высшим образованием. Стабильность кадров - характерная черта предприятия, 75 человек имеют трудовой стаж более 5 лет. Повышение квалификации и профессионализма работников давно вошло в систему работы предприятия. Здесь ежегодно руководители подразделений и работники прилавка обучаются современной технологии торговли, искусству продаж, изучают психологию покупателей.

Широкий ассортимент товаров, высокая культура обслуживания, разумная ценовая политика - вот из таких составляющих складывается деятельность ООО «Обувь - Сити».

Продвижение товара - это деятельность ООО «Обувь-Сити» по планированию, претворению в жизнь и контролю за физическим перемещением готовых изделий от мест их производства к местам потребления с целью удовлетворения нужд потребителей и выгодой для себя.

Формирование политики ООО «Обувь-Сити» в области стимулирования сбыта, продвижение товара; выбор, планирование и управление инструментами стимулирования сбыта (продажа по предварительным заказам, рекламно - информационная деятельность, искусство сбыта, упаковочное дело); анализ данных продаж, бюджетные квоты продаж и постановка соответствующих целей, координация деятельности торговых агентов; рекламирование деятельности и определение задач рекламы; выбор средств передачи рекламы (телевидение, радио, печать и т.п.) и управление работой в этой области; установление контактов со средствами массовой информации, рекламными агентствами; разработка образцов, выставочных материалов; установление связей компании с отдельными лицами, общественными организациями, обмен информацией; упаковочное дело, разработка упаковки; мероприятия по сбыту товара; планирование и осуществление продвижения товаров (по продовольственным купонам и др.); разработка мер, направленных на увеличение продаж.

Функция продвижения товара имеет ряд основных подфункций:

1) персональная продажа;

2) реклама с использованием средств массовой информации;

3) стимулирование сбыта;

4) торговля;

5) спонсорство;

Все эти подфункции вместе составляют структуру продвижения.

Основными составляющими элементами сбытовой политики ООО «Обувь - Сити» являются следующие:

- рекламная политика (особенно в части форм стимулирования сбыта);

- ассортиментная политика;

- ценовая политика;

- политика распределения (принципы формирования каналов товародвижения);

- политика коммерческого кредитования;

- политика транспортировки;

Между элементами существует тесная взаимосвязь - например, с одной стороны, сбытовая стратегия товара определяет требования к политике распределения, но с другой стороны, существующая система каналов накладывает некоторые ограничения в процессе разработки сбытовой стратегии. Политика коммерческого кредитования, с одной стороны, является финансовой областью, а с другой - мощным средством стимулирования сбыта и аргументации продаж.

Чаще всего, первые четыре элемента в большей степени должны находиться в ведении маркетинговой службы, а остальные - непосредственно в ведении сбытовой службы. В ООО «Обувь - Сити» отдел маркетинга отсутствует, требования к сбытовым стратегиям, рекламной, ассортиментной и ценовой политике определяет высшее руководство компании.

Управление может осуществляться только в том случае, когда существует реально действующая система, решающая задачи управления. Если данная система является органичной частью организации, ее действиями осуществляется управление организацией, и она не решает задач, отличных от управленческих, то ее можно рассматривать как специализированную систему или же, как систему управления.

Система управления является формой реального воплощения управленческих взаимосвязей. Она выступает как бы в виде реально существующей субстанции, посредством которой управление приобретает конкретное содержание и конкретное проявление, а функция управления - практическую реализацию. В реальной действительности управленческая деятельность - это функционирование системы управления.

Система управления ООО «Обувь - Сити» складывается и функционирует не только в соответствии с содержанием функции управления и характером отношений, лежащих в основе управленческих взаимосвязей, но и в соответствии с условиями, в которых формируется система управления, а также в соответствии с имманентно присущими системе управления принципами ее построения, функционирования и преобразования.

Система управления ООО «Обувь-Сити» распадается на подсистемы, выделение которых наглядно проявилось относительно недавно.

Первой подсистемой является то, что ранее было принято рассматривать как собственно систему управления. Это совокупность управленческих органов, подразделений и исполнителей, выполняющих закрепленные за ними функции и решающих поставленные перед ними задачи, а также совокупность методов, с помощью которых осуществляется управленческое воздействие. [6, 265]

Реальными формами проявления данной подсистемы в ООО «Обувь - Сити» являются:

• управленческие теории и управленческая идеология;

• формальные и неформальные отношения внутри управленческого коллектива и представителями внешнего окружения;

• уровень организационного развития, а также уровень развития каждого отдельного члена управленческого коллектива;

• информированность работников, носители информации, формы и коллектива, между членами управленческого коллектива и работниками объекта управления.

2.2. Прямые трудовые затраты, как часть затрат на производство

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

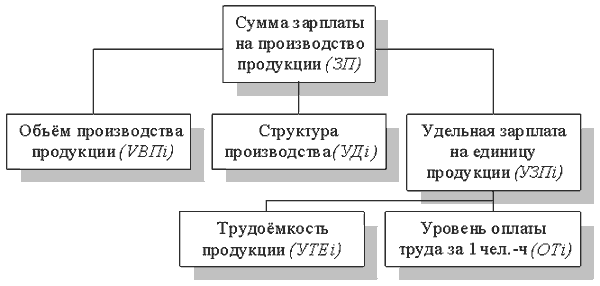

Общая сумма, прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел. ч.

Полученные результаты показывают, по каким видам продукции имеется перерасход средств на оплату труда, а по каким - экономия и за счет чего. В основном перерасход зарплаты оправдывается увеличением выпуска продукции. По изделиям А. и В темпы снижения трудоемкости ниже темпов роста оплаты труда, что является причиной повышения себестоимости этих видов продукции. По изделиям С и D темпы снижения трудоемкости выше темпов роста оплаты труда, что оценивается положительно.

Далее необходимо узнать, как изменилась себестоимость каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда. Для этого отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 чел. ч, а отклонение по уровню оплаты труда - на фактический уровень трудоемкости продукции.

Факторы, определяющие сумму прямой зарплаты, представлены на рис.2.2.

Рис.2.2. Схема факторной системы зарплаты на производство продукции

|

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану:

;

; по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:

;

; по плановому уровню затрат на фактический выпуск продукции:

;

; фактически при плановом уровне оплаты труда:

;

; фактически:

.

. На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

.

. 2.3. Анализ прямых трудовых затрат на ООО «Обувь - Сити»

Экономное расходование фонда заработной платы является одним из важнейших факторов снижения себестоимости продукции и увеличения прибыли. [15,486]

Общий фонд заработной платы включает средства на оплату труда промышленно-производственного персонала, непромышленного состава и работников несписочного состава. Основной удельный вес фонда на анализируемом предприятии составляет заработная плата производственных рабочих. Поэтому анализ обоснованности расчета этой части общего фонда заработной платы имеет наибольшее значение. Заработная плата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости.

Организация заработной платы рабочих на ООО «Обувь - Сити» основана на тарифной системе, что обеспечивает единство в принципах организации заработной платы и оценке качества труда. Более высоко оплачивается труд рабочих, занятых на тяжелых и горячих работах, а также работах с особо вредными условиями труда. Основными формами оплаты труда на предприятии являются сдельная и повременная.

Размеры премий, вознаграждений и других выплат стимулирующего характера установлены предприятием самостоятельно, что зафиксировано в коллективном договоре и уставе предприятия.

В рамках данного вопроса будет рассмотрена методика анализа прямых трудовых затрат.

В калькуляции себестоимости 1 ед. продукции прямая заработная плата производственных рабочих представлена двумя статьями: основная заработная плата производственных рабочих и дополнительная.

В статью «основная заработная плата производственных рабочих» на предприятии включают оплату за отработанное время по тарифным ставкам и сдельным расценкам; премии рабочим, доплаты за работу в ночное время и не освобожденным бригадирам за руководство бригадой, а также квалифицированным рабочим за обучение учеников. В основную заработную плату, кроме того, включаются доплаты за отклонения от установленных технологией условий работы и оплату брака не по вине рабочих. По этой статье калькуляции учитывается заработная плата рабочих, занятых непосредственно изготовлением продукции в основном производстве.

В состав дополнительной заработной платы включают: оплату отпусков, компенсации за неиспользованный отпуск, оплату за выполнение государственных и общественных обязанностей, выходное пособие при сокращении штатов и т.п.

Для анализа прямых трудовых затрат рассмотрим показатели таблицы 2.3.1., составленной по данным калькуляции себестоимости.

Таблица 2.3.1.

Прямые трудовые затраты на 1 ед. продукции

| № п/п | Показатели | План | Факт | Отклонение (+/-) | |

| В сумме | В % к итогу | ||||

| 1. 2. | Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих | 4,5 0,5 | 3,6 0,3 | -0,9 -0,2 | 18 4 |

| | Итого прямых трудовых затрат | 5,0 | 3,9 | 1,1 | 22 |

По приведенным данным анализируемого предприятия трудовые затраты на 1 ед. продукции составляют: по плану – 5,0 руб., фактически – 3,9 руб. Фактические затраты на заработную плату ниже затрат, предусмотренных в плане на 1,1 руб. или на 22%, в том числе по основной заработной плате на 0,9 руб. или 18%, дополнительной заработной плате 0,2 руб. или 4%. Наибольшая экономия трудовых затрат достигнута за счет снижения затрат на основную заработную плату производственных рабочих. [15,489]

Далее необходимо выявить причины, вызвавшие это отклонение, путем проведения факторного анализа.

Сумма основной заработной платы производственных рабочих зависит от влияния двух факторов:

- изменения удельной трудоемкости продукции;

- изменения уровня среднечасовой оплаты труда за 1 чел-час.

Связь между перечисленными показателями подтверждается формулой:

ЗПосн = УТ ОТч , где

ЗПосн – основная заработная плата производственных рабочих, руб.;

УТ – удельная трудоемкость продукции, чел-час;

ОТч – уровень среднечасовой оплаты труда на 1 чел-час.

Рассмотрим порядок определения размера влияния указанных факторов на изменение основной заработной платы рабочих способом абсолютных отклонений:

∆ЗПосн = ∆ЗПосн(ут) + ∆ЗПосн(отч)

Влияние изменения удельной трудоемкости продукции:

∆ЗПосн(ут) = (УТф – УТпл) ОТчпл

Влияние изменения уровня среднечасовой оплаты труда:

∆ЗПосн(отч) = (ОТчф – ОТчпл) УТф

Расчет влияния факторов на изменение основной заработной платы производственных рабочих приведен в табл. 2.3.2.Таблица 2.3.2.

Факторный анализ основной заработной платы на изготовление 1 ед. продукции

| № п/п | Наименование цеха | Удельная трудоемкость, чел-час | Среднечасовая оплата труда, руб. | Основная заработная плата, руб. | Отклонением от плана | |||||

| Всего | За счет | |||||||||

| План | факт | План | факт | План | факт | УТ | ОТЧ | |||

| 1. 2. 3. | Сырьевой Обжиг Помол | 0,16 0,28 0,2 | 0,13 0,210,16 | 6,8 7,3 6,9 | 7,0 7,5 7,1 | 1,1 2,0 1,4 | 0,9 1,6 1,1 | -0,2 -0,4 -0,3 | -0,2 -0,5 -0,3 | +0,03 +0,04 +0,03 |

| | Итого: | 0,64 | 0,5 | 7,0 | 7,2 | 4,5 | 3,6 | -0,9 | -1,0 | +0,10 |

Данные таблицы 2.3.2. показывают что снижение фактических затрат на заработную плату на 0,9 руб. или на 20% (0,9/4,5 100) произошло за счет снижения удельной трудоемкости изготовления 1 ед. продукции в основных цехах на 0,14 часа (0,5 0,64) или на 22% (0,14/0,64 100). Снижение трудоемкости было обеспечено осуществлением организационно-технических мероприятий, не предусмотренных планом, а также повышением уровня механизации и автоматизации технологического процесса.

В результате снижения трудоемкости на 0,14 часа расходы на оплату труда производственным рабочим должны были сократиться при плановой среднечасовой оплате на 0,98 руб. (0,14 7,0). Однако заработная плата по отчету выросла по сравнению с планом на 0,2 руб. (7,2 – 7,0). Повышение заработной платы привело к росту фактических затрат по оплате труда рабочим на 0,1 руб. (0,2 0,5). Незначительное повышение среднечасовой оплаты труда производственных рабочих является оправданным и произошло в результате повышения тарифных ставок основным производственным рабочим в связи с инфляцией.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции – это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета. Формирование себестоимости продукции осуществляется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему [1,125].

В отечественной практике управления затратами для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по различным признакам: по виду производства, виду продукции, месту возникновения затрат, по составу и экономическому содержанию, и т.д. Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике. В зарубежной практике широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. В развитых странах широко используется метод определения затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы.

Управление затратами на производство и реализацию продукции – это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает вес стороны происходящих производственных процессов. В отечественной практике под управлением издержками производства понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов и снижения. Основными элементами системы управления себестоимостью продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- В.В. Ковалев. Финансовый анализ: Управление капиталом, Выбор инвестиций, Анализ отчетности. М: Финансы и статистика, 2004. С 87-100, 100-127.

- В.В.Патров, В.В.Ковалев. Как читать баланс.- М: Финансы и статистика, 2005. С.190-198, 2002-280.

- Бухгалтерская отчетность предприятия за 2004 год

- Балабанов И.Т. “Основы финансового менеджмента. Как управлять финансовым капиталом?”- М. 2004

- Бланк И. В. “Финансовый менеджмент”- М. 2003. 415 с.

- Бригхэм Ю.В. “Финансовый менеджмент” - С.-П. 2004. 397 с.

- Шеремет А. Д, Сайфулин Р. С. “Финансы предприятий”.- М. 2001. 341 с.

- Ковалев В. В. “Введение в финансовый менеджмент” - М. 2005. 365 с.

- Алексеева М. М. Планирование деятельности фирмы. — М.: Финансы и статистика, 1999.

- Армстронг М.: Основы менеджмента; - Ростов на Дону, 2005

- Багиев Г. Л., Тарасевич В. М.: Маркетинг; Москва, Экономика,2004

- Виханский О.С. Менеджмент. - М.: «Фирма Гардарика», 2004.-416 с.

- Голубков Е. П.: Основы маркетинга; - Москва, Финпресс, 2003

- Глушаков В.Е. Стратегический менеджмент;- Минск: Экоперспектива, 2003

- Гончаров В. В. В поисках совершенства управления: руководство для высшего управленческого персонала. — М.: МП «Сувенир», 2005

- Друкер П.Ф.: Практика менеджмента; - Москва, 2004