63. Факторный анализ себестоимости реализованной продукции (продаж)

| Вид материала | Анализ |

СодержаниеФакторный анализ затрат на 1 рубль продаж (продукции) |

- Анализ себестоимости продукции”, 465.7kb.

- Тема 7 Анализ себестоимости сельскохозяйственной, 555.39kb.

- Курсовая работа на тему: «Анализ себестоимости продукции плодоводства в схпк «Кочетовский»», 528.46kb.

- Анализ себестоимости продукции и путей ее снижения, 557.81kb.

- Отчетная и базовая величина затрат по оплате труда, 13.85kb.

- Анализ производства и реализации продукции анализ динамики и выполнения плана производства, 614.14kb.

- Задачи, направления и информационное обеспечение анализа себестоимости продукции, 232.91kb.

- Анализ себестоимости продукции, 40.2kb.

- Методы учёта затрат и учёта себестоимости Понятие себестоимости. Виды себестоимости, 232.07kb.

- Показателей себестоимости продукции, 869.14kb.

63. Факторный анализ себестоимости реализованной продукции (продаж).

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Анализ себестоимости реализованной продукции, как произведенной, так и полной, ведется и в поэлементном, и в постатейком разрезе.

Поэлементный разрез себестоимости состоит из однородных элементов затрат:

Обычно на предприятиях имеют место так называемые прочие расходы, которые занимаю небольшой удельный вес (1,5 – 3 %), но которые трудно распределить по вышеуказанным элементам (командировочные). В целях упрощения при анализе прочие расходы распределяют пропорционально основным трем элементам затрат, что , как показатели исследования, близко к истинному характеру этих расходов.

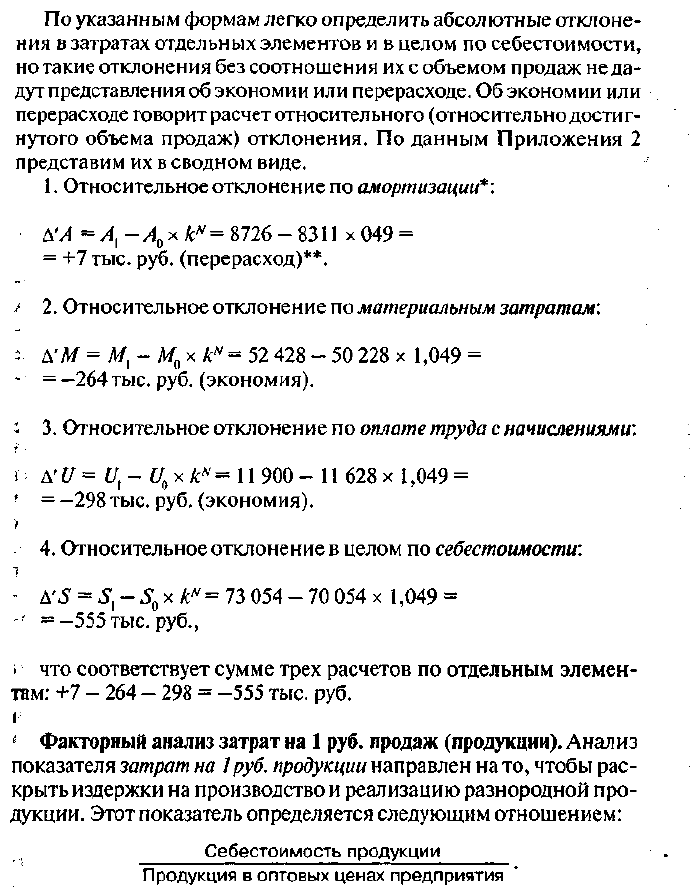

По указанным формам легко определить абсолютные отклонения в затратах отдельных элементов и в целом по себестоимости, но такие отклонения без соотношения их с объемом продаж не дадут представления об экономии или перерасходе. Об этом говорит расчет относительного (относительно достигнутого объема продаж) отклонения. В сводном виде выглядит следующим образом:

Факторный анализ затрат на 1 рубль продаж (продукции) направлен на то, чтобы раскрыть издержки на производство и реализацию разнородной продукции. Этот показатель определяется отношением:

Затраты на 1 рубль продукции характеризуют и раскрывают связь себестоимости продукции и прибыли, получаемой от основной деятельности, и изменяются под влиянием следующих факторов:

- Снижение себестоимости изделий,

- Ассортиментные сдвиги в составе продукции,

- Изменение цен на материальные затраты, тарифов на энергию и грузовые перевозки,

- Изменение оптовых цен на продукцию.

По-разному оцениваются изменения затрат на 1 рубль продукции, вызванные действиями различных факторов.

Уменьшаются затраты на 1 руб. продукции при соблюдении режима экономии, снижении себестоимости отдельных видов, рациональном использовании ресурсов. К росту или снижению уровня этого показателя могут привести сдвиги в составе продукции. Увеличение удельного веса в общем объеме малорентабельной продукции ведет к росту затрат на 1 руб. продукции.

К изменению затрат на 1 руб. продукции приводит увеличение в общем объеме производства доли новой и более качественной продукции. В этом случае даже временный рост этого показателя на отдельных предприятиях следует считать оправданным. При переходе к массовому производству новых и более качественных изделий затраты на 1 руб. продукции должны снизиться, так как прирост прибыли в цене на эти изделия обгоняет прирост затрат на их производство. Кроме того, все увеличивающийся рост производства новой и более качественной продукции позволяет экономить на постоянных расходах.

В отдельных случаях анализ факторов, определяющих уровень затрат на 1 руб. продукции, следует углубить.

Нужно, например, определить влияние таких факторов, как экономия от выпуска продукции с отступлениями от условий стандарта, технологический условий, экономия и перерасход, вызванный нарушением хозяйственной дисциплины, а также другими зависящими и не зависящими от предприятия причинами.

(sms-publishing)

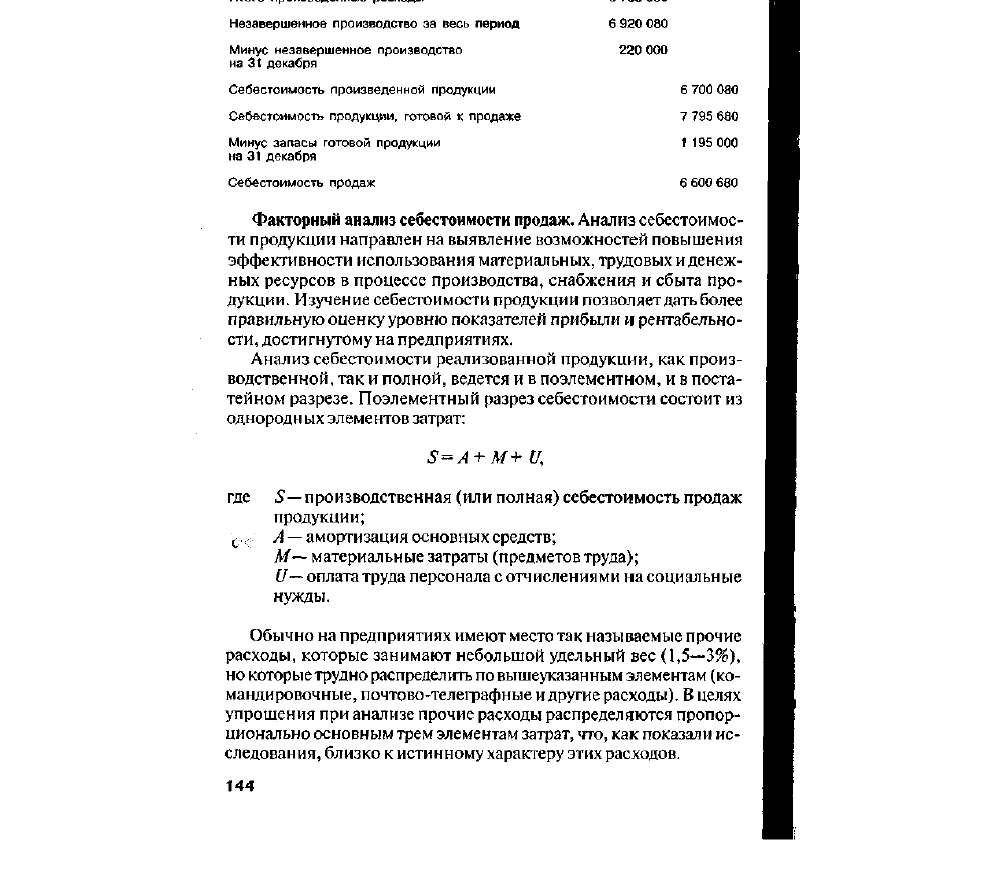

Себестоимость - выраженные в денежной форме суммарные затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в состав себестоимость продукции, определяется государственным стандартом, а методы калькулирования — самими организациями

Себестоимость реализованной продукции подсчитывается как разность себестоимость продукции, готовой к реализации и запасов готовой продукции на конец периода. В свою очередь себестоимость продукции, готовой к реализации рассчитывается запасы готовой продукции на начало периода плюс с/с произведенной продукции (незавершенное производство за весь период - незавершенное производство на конец периода). Незавершенное производство за весь период = незавершенное производство на начало периода + все производственные расходы(прямые материальные затраты, прямые расходы на оплату труда, общепроизводственные расходы)

Факторы с/с: прямые материальные затраты, прямые расходы на оплату труда, общепроизводственные расходы, незавершенной производство, произведенные расходы, запасы продукции, произведенная продукция, запасы готовой продукции.