Рекомендации по повышению качества исследуемого продукта 23 Заключение 28

| Вид материала | Реферат |

- Рассмотрено получение функционального творожного продукта путем обоснования способа, 71.19kb.

- Вступление, 1083.07kb.

- Методические рекомендации по повышению качества финансового менеджмента, осуществ-ляемого, 1170.6kb.

- Доклад актуальность темы заключается в том, что, 31.42kb.

- Упаковочные материалы для молочной продукции…, 218.76kb.

- Методические рекомендации по энергосбережению и повышению энергетической эффективности, 500.72kb.

- Наименование и краткое содержание лекций №№ п/п Тема лекции, краткая аннотация Кол-во, 44.79kb.

- Методика Диагностика опосредованной памяти > 3 Рекомендации для учителей и родителей, 284.37kb.

- Рекомендации по оплате труда и повышению уровня оплаты труда работников сельскохозяйственных, 337.97kb.

- Примерная тематика рефератов по курсу, 11.61kb.

Стоимость полного варианта работы 1000 руб.

www.Hotdiplom.ru

Пишите: Hotdiplom@bk.ru

Звоните: +7-908-150-84-32

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ 2

Введение 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАЧЕСТВОМ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ 3

1.1.Понятие качества продукции, процесс и содержание управления затратами на качество 3

1.2. Классификация затрат на качество продукции 8

1.3.Методы анализа затрат на качество продукции 8

2. АНАЛИЗ ПРОБЛЕМ КАЧЕСТВА ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ООО «НИЖЕГОРОДСКИЕ МОТОРЫ» 10

I.1.Организационно-экономическая характеристика предприятия 10

I.2.SWOT- анализ деятельности предприятия 11

1.4.Анализ основных и вторичных факторов, влияющих на качество продукции 12

1.5.Анализ затрат на качество продукции 14

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА ПРОДУКЦИИ И ОПТИМИЗАЦИИ ЗАТРАТ НА КАЧЕСТВО НА ПРЕДПРИЯТИИ ООО «НИЖЕГОРОДСКИЕ МОТОРЫ» 20

1.1.Оценка результативности системы менеджмента качества и оптимизация затрат на качество продукции 20

3.2.Рекомендации по повышению качества исследуемого продукта 23

Заключение 28

Список литературы 29

Всего 47 источников 29

Приложения 29

Введение

Тема дипломной работы сформулирована как «Оценка затрат в системе менеджмента качества на предприятии (на примере ООО «Нижегородские моторы»)».

Современная практика управления предприятием должна быть основана на выработке и исполнении управленческих решений, направленных на рост качества выпускаемой продукции ВЫРЕЗАНО ДЕМО-ВЕРСИЯ т способствовать принятию экономически обоснованных решений в целях повышения уровня эффективности хозяйствования ООО «Нижегородские моторы».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАЧЕСТВОМ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Понятие качества продукции, процесс и содержание управления затратами на качество

Вопросу определения термина «качество» отводится достаточно много места как в нашей, ВЫРЕЗАНО ДЕМО-ВЕРСИЯ качества [21].

Следовательно, превосходство в качестве предлагаемой продукции реально приводит к увеличению прибыли.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.1.1. Зависимость доходов предприятия от уровня качества [21]

На увеличение прибыли воздействуют два основных фактора: первый – это удовлетворенность потребителей тем, что продукция и услуги, полученные ими, более высокого качества, и, как следствие, при более высокой удовлетворенности потребителей можно устанавливать более высокую цену на товары; второй – ВЫРЕЗАНО ДЕМО-ВЕРСИЯ лектующие изделия, оборудование, технологическая оснастка и инструментарий, мерительный инструмент, производственные условия, организация и условия труда, контроль.

Таблица 1.1

Факторы организации производства, способствующие обеспечению качества продукции и направления их реализации

| Факторы организации производства | Меры организации производства, обеспечивающие качество продукции |

| ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЕРСИЯ | |

| ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЕРСИЯ | |

| ВЕРСИЯ | |

| ВЕРСИЯ | |

| ВЕРСИЯ | |

| ВЕРСИЯ | |

| ВЕРСИЯ | |

| Контроль | Осуществление всех видов контроля (текущий, промежуточный и т.д.) и на всех этапах жизненного цикла продукции |

Для определения эффективности вложений в процесс обеспечения качества продукции необходимо анализировать как затраты, возникающие в производстве, так и потери вне него. В связи с этим можно выделить классификационный признак – степень управляемости (табл.1.2).

Таблица 1.2

Состав затрат на обеспечение качества продукции

| Элемент затрат на обеспечение качества продукции | Значение |

| |

| 1 Затраты на предупреждение дефектов | Зпред |

| 1    .1. Предупредительные действия (поддержание оборудования в рабочем состоянии, создание надлежащих условий хранения материалов и комплектующих, обучение персонала, создание условий для материального стимулирования и т.д.) .1. Предупредительные действия (поддержание оборудования в рабочем состоянии, создание надлежащих условий хранения материалов и комплектующих, обучение персонала, создание условий для материального стимулирования и т.д.) | Зпред1 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| 1.2 Затраты, связанные с проведением анализа возникновения внешнего брака | Звнеш2 |

| 1.3. Затраты, связанные со снижением сортности | Звнеш3 |

| 1.4. Затраты на юридические споры и выплату компенсаций | Звнеш4 |

| Итого | Звнешi |

| Всего неуправляемых затрат | Знеуправ=Звнешi |

| Всего затрат на обеспечение качества продукции | Зуправ +Знеуправ=ЗОКП |

Примечание: i-вид продукции

Под управляемыми ЗОКП (затратами на обеспечение качества продукции) понимаются затраты на определенные процессы обеспечения качества, поддающиеся корректирующему воздействию, а неуправляемыми – группа затрат, не обладающая чувствительностью к управляющему воздействию в ходе ВЫРЕЗАНО ДЕМО-ВЕРСИЯ твенное изменение структуры затрат по циклам производства не может не оказывать влияние на показатели качества готовой продукции.

1.2. Классификация затрат на качество продукции

Как известно, повышению степени управляемости конкретным объектом способствует его научно обоснованная классификация. Анализ отечественных и зарубежных классификаций затрат на повышение качества продукции свидетельствует о большом разнообразии признаков, положенных в их основу, но, как показало исследование, в основном они ориентированы на решение задач ВЫРЕЗАНО ДЕМО-ВЕРСИЯ существлять контроль качества продукции, что является неотъемлемой частью системы внутреннего контроля.

-

Методы анализа затрат на качество продукции

Различают следующие методы калькуляции затрат на обеспечение качества: [20, 34, 40]

1. Метод калькуляции затрат на качество касается определения затрат на качество, которые в целом подразделяются на затраты на внутреннюю хозяйственную деятельность и ВЫРЕЗАНО ДЕМО-ВЕРСИЯ истемного подхода к управлению представляет собой группировку ЗОКП по местам их возникновения.

2. АНАЛИЗ ПРОБЛЕМ КАЧЕСТВА ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ООО «НИЖЕГОРОДСКИЕ МОТОРЫ»

Организационно-экономическая характеристика предприятия

ООО «Нижегородские моторы» - успешное, динамично развивающееся предприятие, ежегодно увеличивающее объемы производства, номенклатуру и качество выпускаемой продукции в соответствии с ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ольше, чем за 2007 год. Прибыль предприятия составила 20 544 тыс. руб.

Динамика выручки и валовой прибыли ООО «Нижегородские моторы» в 2004-2008 гг. представлена на рис.2.1.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.1. Динамика выручки и валовой прибыли ООО «Нижегородские моторы» в 2004-2008 гг., тыс.руб.

Стабильный рост производительности труда за рассматриваемые периоды является следствием повышения эффективности использования оборудования. Также следует указать на снижение среднесписочной численности работников, что отражает снижение доли человеческого ресурса в объеме производства и повышение автоматизации производственного процесса.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.2. Динамика производительности труда ООО «Нижегородские моторы» в 2004-2008 гг., тыс.руб.\раб.

В 2008 году среднесписочная численность работников составила 4500 чел., средняя заработная плата – 9696,5 руб.

Динамика средней заработной платы ООО «Нижегородские моторы» в 2004-2008 гг. представлена на рис.2.3.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.3. Динамика средней заработной платы ООО «Нижегородские моторы» в 2004-2008 гг., руб.\раб.

Организационная структура ООО «Нижегородские моторы» представлена в Приложении 3. Отделы главного конструктора, главного технолога, главная бухгалтерия, отдел экономики и другие службы предприятия размещены в помещениях с современной вычислительной и офисной техникой. В результате оптимизации производственной деятельности предприятие имеет ВЫРЕЗАНО ДЕМО-ВЕРСИЯ конкурентоспособности продукции по сравнению с отечественными производителями главным фактором влияния является цена.

-

SWOT- анализ деятельности предприятия

Результаты проведенного исследования внешней и внутренней среды ООО «Нижегородские моторы» позволили выявить основные положительные и отрицательные стороны среды бизнеса ООО «Нижегородские моторы», которые отражены сильными и слабыми сторонами деятельности фирмы а также возможностями и угрозами по отношению к предприятию со стороны внешней среды.

Для оценки предприятия ООО «Нижегородские моторы» методом SWOT воспользуемся следующим списком параметров:

- Организация (здесь может оцениваться уровень квалификации сотрудников, их ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ителем в классе автомобилей D/E; аналогичные по классу новые автомобили импортного производства и СП имеют очень высокую цену (в 2-3 раза выше «Волги»), что не позволяет широким массам населения приобретать их в большом объеме.

-

Анализ основных и вторичных факторов, влияющих на качество продукции

Основными факторами формирования качества готового продукта ООО «Нижегородские моторы» является качество используемых сырья, компонентов и материалов, качество отдельных этапов производства, определяющее общий уровень качества технологических процессов, а также четкое функционирование системы контроля на всех этапах производства. При этом качество исходного сырья и компонентов влияет на конечный продукт не только непосредственно, но и путем вынужденных изменений в технологическом процессе.

На рис. 2.4 представлены в виде схемы факторы формирования качества продукции ООО «Нижегородские моторы».

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.4. Факторы формирования качества продукции ООО «Нижегородские моторы»

Качество исходных материалов зависит не только от полноценного сырья, но также и от качественных компонентов, материалов и от оборудования. На рис. 2.5 представлены факторы формирования качества исходных материалов.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.5. Факторы формирования качества исходных материалов

Основными факторами, обеспечивающими качество технологических процессов производства ООО «Нижегородские моторы» являются:

- условия эксплуатации;

- профессионализм обслуживающего персонала;

- эффективность ВЫРЕЗАНО ДЕМО-ВЕРСИЯ эффективность работы оборудования ООО «Нижегородские моторы» во многом зависит от планирования и выполнения среднего и капитального ремонта, организации и контроля проведенных операций.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.6. Диаграмма Исикавы по эффективности и результативности работы оборудования

Для эффективной работы оборудования важным фактором является взаимодействие всех служб предприятия, отвечающих за снабжение ресурсами, обслуживание и ремонт. Для полного представления этого фактора на рис.2.7, приведена примерная диаграмма взаимодействий в системе обслуживания оборудования. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ся в чистке, смазке и регулировке, мойке и дезинфекции в соответствии с рабочими инструкциями.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.7. Диаграмма взаимодействий в системе обслуживания оборудования на предприятии ООО «Нижегородские моторы»

При разработке изделий ООО «Нижегородские моторы» ожидает применение поставщиками требования руководства APQP (планирование качества перспективной продукции) или ГОСТ Р 51814.6-2005 с использованием экспертных инженерно-технических методов. Поставщик должен провести и задокументировать FMEA (анализ видов и последствий потенциальных отказов конструкции и процесса) процесс по всем стадиям производства и поставки изделий (производство, упаковка, транспортировка, хранение, использование в производстве). Если поставщик несет ответственность за ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ства могут не применяться. Исключения определяются индивидуально для каждого поставщика и отражаются в Плане развития поставщиков ООО «Нижегородские моторы».

-

Анализ затрат на качество продукции

Главная идея анализа затрат на качество в ООО «Нижегородские моторы» заключается в том, что относительно небольшие вложения в деятельность по предупреждению производства некачественной продукции или услуг приводят к ВЫРЕЗАНО ДЕМО-ВЕРСИЯ продукции ООО «Нижегородские моторы» включает 10 последовательных стадий, отражающих цепочку процессов, что отражено на рис.2.8.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.2.8. Стадии предпроизводственного этапа выпуска продукции ООО «Нижегородские моторы»

10 стадий предпроизводственного этапа играют значительную роль при формировании качественной продукции ООО «Нижегородские моторы» с относительно низким уровнем затрат на ее производство при условии качественного составления конструкторской документации, т.е. являются предпосылкой решения задач для удовлетворения поставленной перед предприятием цели.

Рассмотрим содержание каждой ВЫРЕЗАНО ДЕМО-ВЕРСИЯ Таблица 2.3

Затраты на качество при разработке концепции, тыс.руб.

| Наименование статьи | 2007 г. | 2008 г. | Абс. изм., гр.3-гр.2 | Темп роста, (гр.3-гр.2)/гр.2, % |

| 1 | 2 | 3 | 4 | 5 |

| маркетинговое исследование рынка; | 2500 | 2200 | -300 | -12,00 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| разработка основных положений концепции продукта и оформление презентационных материалов; накладные расходы. | 354,2 | 478,9 | 124,7 | 35,21 |

Отметим, что на данной стадии следует сократить затраты, связанные с внесением принципиальных изменений в утвержденные документы концепции. Исполнителем данной стадии должно быть руководство организации-заказчика. Имеет смысл сравнить затраты на проектирование продукта-аналога, находящегося в производстве в настоящее время, с затратами на перспективную разрабатываемую модель. Чем больше период накопления данных и величина фактических данных о затратах по предыдущим проектам, тем точнее будут отработаны методики расчетов "затраты - результат" предстоящих ВЫРЕЗАНО ДЕМО-ВЕРСИЯ концепции.

Затраты этой стадии связаны со следующими операциями (табл.2.4).

Таблица 2.4

Затраты на качество при составлении ТЗ, тыс.руб.

| Наименование статьи | 2007 г. | 2008 г. | Абс. изм., гр.3-гр.2 | Темп роста, (гр.3-гр.2)/гр.2, % |

| 1 | 2 | 3 | 4 | 5 |

| сбор и обработка информации об аналогах продукта | 135 | 147 | 12 | 8,89 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Что касается крупных изменений технического задания, то они осуществляются по согласованию с исполнителем, т.е. аналитическим отделом организации-заказчика с утверждением руководством. Испытания продукта по определенной программе в рамках пунктов технического задания должны практически ВЫРЕЗАНО ДЕМО-ВЕРСИЯ обоснования концепции с принятием необходимых корректирующих согласованных решений.

Затраты на НИОКР включают, в частности, расходы (табл.2.5).

Таблица 2.5

Затраты на качество при НИОКР, тыс.руб.

| Наименование статьи | 2007 г. | 2008 г. | Абс. изм., гр.3-гр.2 | Темп роста, (гр.3-гр.2)/гр.2, % |

| 1 | 2 | 3 | 4 | 5 |

| приобретение предприятием необходимых лицензий для работ, связанных с разработкой продукта, и на производство отдельных комплектующих; | 3896,25 | 4752,3 | 856,05 | 21,97 |

| патентные исследования; | 430,56 | 430,56 | 0 | 0,00 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Здесь следует воздействовать на затраты, связанные с крупными доработками эскизного проекта по результатам его защиты. Ответственными на данной стадии будут организация-исполнитель и соисполнители на договорной основе. Для дополнительного удобства расчета затрат необходимо разбивать их по определенным составным частям и группам общей конструкции автомобиля, а также по этапам НИОКР – изготовлению макетных и опытных образцов, испытаниям и доводке разрабатываемых образцов комплектующих, систем и узлов.

4) Проектирование продукта и ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ы затрат на такие важнейшие показатели, как производительность труда и прибыль.

2007: Кпр.тр. = Произв. Труда/Сумма затрат на качество = 430,8/205412,6 = 0,0020

2008: Кпр.тр. = 543,1/220607,1 = 0,0024

Следовательно, потраченные на качество средства более эффективно сказались на производительности труда в 2008 г., чем в 2007 г.

2007: Кприб. = Чистая Прибыль/Сумма затрат на качество = 29043/205412,6 = 0,1413

2008: Кприб.= 20544/220607,1 = 0,093

Следовательно, потраченные на качество средства менее эффективно сказались на чистой прибыли в 2008 г., чем в 2007 г., что связано с ростом себестоимости в целом.

Анализ затрат на качество ВЫРЕЗАНО ДЕМО-ВЕРСИЯ гнозами продаж, прибылей и общей экономии, связанной с реализацией проекта по созданию нового изделия.

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА ПРОДУКЦИИ И ОПТИМИЗАЦИИ ЗАТРАТ НА КАЧЕСТВО НА ПРЕДПРИЯТИИ ООО «НИЖЕГОРОДСКИЕ МОТОРЫ»

Оценка результативности системы менеджмента качества и оптимизация затрат на качество продукции

На протяжении 2004-2008 гг. ООО «Нижегородские моторы» систематически повышало требования к качеству поставляемых на завод материалов и комплектующих.

Работа с поставщиками проводилась в соответствии с договорами на поставку продукции и Планами развития поставщиков. Основные показатели, характеризующие закупку ТМЦ в 2008 г.:

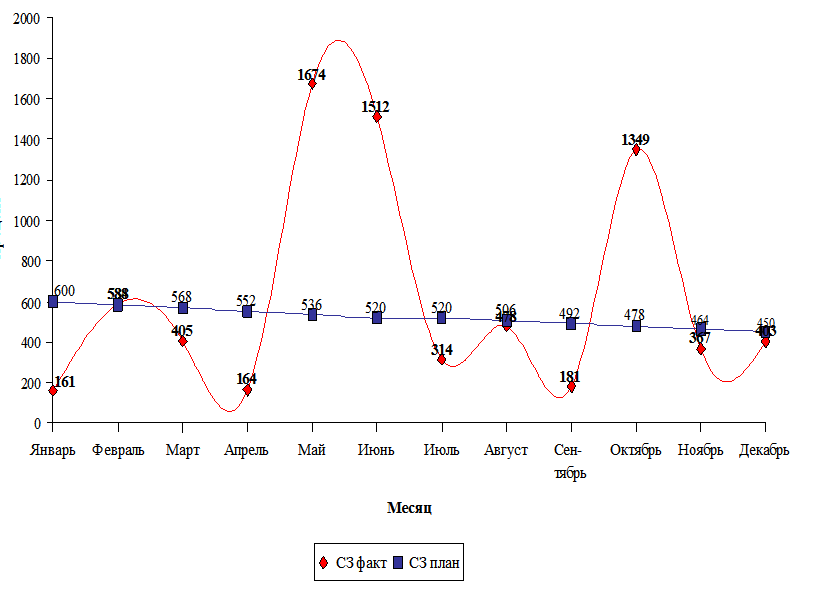

- среднемесячный объем ВЫРЕЗАНО ДЕМО-ВЕРСИЯ жению уровня дефектности закупаемых материалов и комплектующих. Динамика изменения уровня дефектности ООО «Нижегородские моторы» в 2008 году показана на графике.

Рис.3.1. Динамика уровня дефектности в 2008 г., баллы (%*100)

Как видно из рис.3.1, уровень дефектности имеет пики в начале июня и начале ноября, что определено сезонным фактором спроса и увеличением интенсификации, а, следовательно, дефектности производства.

Наряду с ежегодной конференцией поставщиков в 2008 г. регулярно проводились двухсторонние ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ественно выросли затраты на предотвращение рекламаций и сократились внутренние затраты на продукт с выявленными несоответствиями.

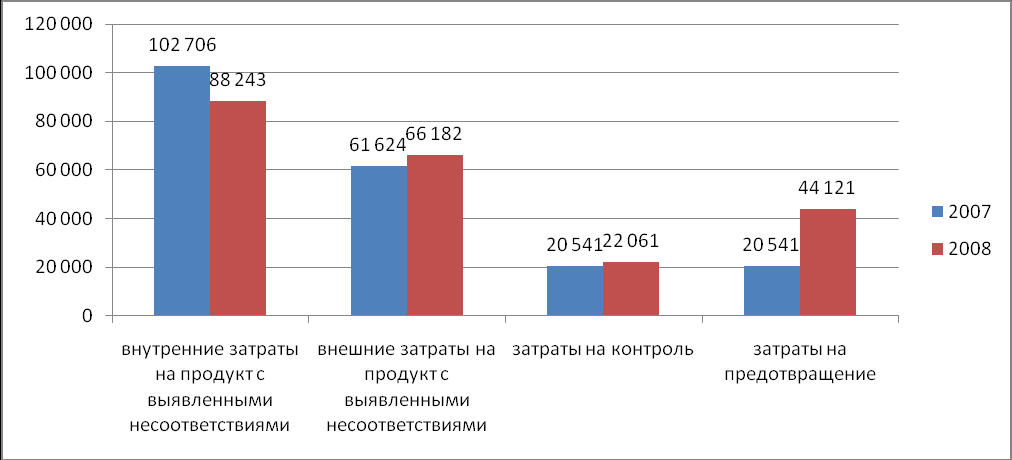

Проиллюстрируем структуру затрат на обеспечение качества на диаграмме 3.2.

Рис.3.2. Структура затрат на обеспечение достигнутого уровня качества по категориям, тыс.руб.

Как следует из приведенной схемы, затраты на услуги с несоответствиями (внутренние и внешние) могут достигать 80-90%. Причем, в этот комплекс затрат входит не только стоимость самих несоответствующих услуг, а также излишнее производственное время, перераспределение работы, возмещение ущерба по рекламациям, рассмотрение жалоб и др. Тем не менее, руководство ООО «Нижегородские моторы», несмотря на большие объемы у оказываемых услуг несоответствующего качества (около 6%) не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой.

В качестве общей тенденции ВЫРЕЗАНО ДЕМО-ВЕРСИЯ предприятия.

3.2.Рекомендации по повышению качества исследуемого продукта

ООО «Нижегородские моторы» предлагается внедрить автоматизированную систему мониторинга качества. Основной задачей мониторинга является предоставление информации для анализа состояния с точки зрения организации производства.

Фрагмент программы, намеченной к внедрению, представлен на рис.3.3.

Автоматизированная ВЫРЕЗАНО ДЕМО-ВЕРСИЯ черской отчетности.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рис.3.3. Система мониторинга качества продукции «InduSoft Active View Extensions I-AVE»

Мониторинг основных технологических параметров:

- Учет поступления сырья на технологический объект: мгновенное значение, интегральное за час, смену, сутки;

- Учет объемов вырабатываемой продукции на каждом технологическом объекте: мгновенное значение, интегральное за час, смену, сутки;

- Формирование режимного листа технологического объекта;

- Отслеживание и предупреждение об отклонении основных технологических параметров; ВЫРЕЗАНО ДЕМО-ВЕРСИЯ затрат для подзадачи регистрации учетных сведений в процессе формирования и реализации целевых программ в единой информационной базе организации и выполнении запросов на выборку отдельных данных по заданным параметрам.

Тр1 = 2 часа – среднее время одноразового решения типовой задачи 1 работником при базовом варианте.

Тр2 = 1,2 часа – среднее время одноразового решения типовой задачи 1 работником при оцениваемом варианте.

Среднее количество раз решения задачи в день = 3 раза.

Количество дней в году = 365 дней.

Количество праздничных дней ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ремени работника = 8*21 = 168 часов.

Месячная заработная плата работника, занимающегося решением задачи = 6500 руб.

tч – часовая тарифная ставка работника, занимающегося решением задачи = 6500/168 = 38,69 руб. в час.

- коэффициент, учитывающий дополнительные премии = 1,33

R – коэффициент, учитывающий отчисления ЕСН в соц.страх. = 1,26

Затраты труда (базовый вариант):

руб. на 1 работника.

руб. на 1 работника. 1 общ. = 97645,27*129 = 12 596 240,47 руб.

1 общ. = 97645,27*129 = 12 596 240,47 руб.Рассчитаем затраты труда (оцениваемый вариант):

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ руб. на 1 работника.

2 общ. (с учетом роста численности на 10%) = 76606,05*129*1,1 = 10870398,5 руб.Тмаш1 – затраты машинного времени на одноразовое решение задачи базовым способом = 0 час.

Тмаш2 – затраты машинного времени на одноразовое решение задачи оцениваемым способом = 0,0003 час.

Фм – месячная заработная плата работника, занимающегося обслуживанием парка ПК = 11000 руб.

Fэвм – годовой фонд времени работы ЭВМ, часы (количество дней в году умноженное на количество рабочих часов в день) = 251*8 = 2008 час.

ЗИТР1 - затраты на заработную плату ИТР, обслуживающих парк ПК (базовый вариант) = 0 руб.

ЗИТР2 - затраты на заработную плату ИТР, обслуживающих парк ПК (оцениваемый вариант)

руб.

руб.Nэвм – уставная мощность ЭВМ = 0,3 кВт.

Цэл – стоимость 1 кВт/час электроэнергии = 2,54 руб.

Кисп – коэффициент использования энергоустановок по мощности = 0,9.

Затраты на электроэнергию в базовом варианте = 0 руб.

Затраты на ВЫРЕЗАНО ДЕМО-ВЕРСИЯ в базовом варианте = 0 руб.

Амортизационные отчисления в оцениваемом варианте:

Коэффициент К(зч+м+р) = 8,25.

Затраты на запасные части, материалы, ремонт (базовый вариант) = 0 руб.

Затраты на запасные части, материалы, ремонт (оцениваемый вариант)

Где К(зч + м+р) – сумма коэффициентов:

- нормы расхода запчастей = 3,5;

- норма расхода материалов = 1,5;

- коэффициент ремонта = 3,25 (Согласно практике использования ЭВМ при заданном режиме работы).

Затраты эксплуатационные (базовый вариант) = 0 руб.

Затраты эксплуатационные (оцениваемый вариант)

руб.

руб.Затраты, связанные с решением задачи по базовому и оцениваемому вариантам могут включать:

- затраты ручного труда, связанные с работой тех управленческих работников, которые решают данную задачу вручную (Зр);

- затраты эксплуатационные, связанные с решением задачи на ВТ (Зэкс );

- затраты, связанные с ВЫРЕЗАНО ДЕМО-ВЕРСИЯ экономической эффективности позволяют сделать вывод, что автоматизация задачи, проведенная описанным образом эффективна; годовая экономия от автоматизации задачи составила 1 444 366 рублей; срок окупаемости затрат на реинжениринг составил 0,6 года, что составляет 13 месяцев.

Заключение

Итак, цель дипломной работы – разработка мероприятий по повышению качества продукции и оптимизации затрат на качество на предприятии ООО «Нижегородские моторы» выполнена в полной мере. Решены следующие задачи.

Раскрыто понятие качества продукции, процесс и содержание управления затратами на качество, изучена классификация затрат на качество продукции, выделены методы анализа затрат на качество продукции. В соответствии с международным стандартом ИСО 9000:2000 качество – степень, с которой совокупность собственных характеристик выполняет требования. Затраты на повышение качества продукции представляют собой совокупность единовременных и текущих затрат предприятия, направленных на обеспечение заданных качественных характеристик в соответствии со стандартами, сертификатами и прочими требованиями покупателей в пределах приемлемого уровня для ВЫРЕЗАНО ДЕМО-ВЕРСИЯ бразом эффективна; годовая экономия от автоматизации задачи составила 1 444 366 рублей; срок окупаемости затрат на реинжениринг составил 0,6 года, что составляет 13 месяцев.

Список литературы

- Анализ видов и последствий потенциальных дефектов продукции/системы. AMDEC. Руководство PSA Peugeot Citroen Renault SOGEDAC. перевод с французского Н. Новгород СМЦ "Приоритет", 2001 - 19 с. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ енки системы качества по ИСО/ТУ 16949:2002. - Н.Новгород, 2004.- 78 с.