Развитие рынка сервисных услуг в нк ОАО «лукойл»

| Вид материала | Документы |

- На презентацию были приглашены представители ОАО «Роснефть», ОАО «лукойл», ОАО «Татнефть»,, 18.62kb.

- Март 2005 г. Ежемесячный обзор рынка акций Фондовой биржи ммвб, 71.85kb.

- Утверждено единоличным решение единственного акционера ОАО «лукойл-волгограднефтегаз», 123.09kb.

- Оборотное водоснабжение. Очистка сточных вод. Энергосбережение, 33.63kb.

- Программа дисциплины по кафедре «Эксплуатация автомобильного транспорта» эффективность,, 271.98kb.

- Приглашение на ii-ой Петербургский медицинский форум «Развитие рынка медицинских услуг, 194.72kb.

- Программа-семинар: «Менеджмент и маркетинг в индустрии красоты» (2011 г.) Опрограмме, 117.33kb.

- Республиканской целевой программы «Развитие потребительского рынка и сферы услуг, 1042.29kb.

- Республиканской целевой программы "развитие потребительского рынка и сферы услуг, 998.94kb.

- Оксана Алехина, к э. н, 643.21kb.

Развитие рынка сервисных услуг в НК ОАО «ЛУКОЙЛ»

Иконников Юрий Андреевич – начальник отдела ПНП ОАО «ЛУКОЙЛ»

Открытое Акционерное Общество «ЛУКОЙЛ» представляет собой одну из ведущух вертикально-интегрированных нефтяных компаний России с добычей нефти около 90 млн. тонн в год. На сегодняшний день персонал Компании насчитывает около 150 тыс. специалистов, ведущих деятельность в более чем 60 регионах России и 30 странах мира на четырёх континентах.

Основные виды деятельности ОАО «ЛУКОЙЛ» – разведка и добыча нефти и газа, производство и реализация нефтепродуктов. Выполнение поставленных руководством Компании задач по добыче нефти и поддержанию фонда скважин в работоспособном состоянии обеспечивают, в том числе, предприятия по бурению, текущему и капитальному ремонту скважин, обслуживанию и прокату нефтепромыслового оборудования, энергообеспечению и другие.

В соответствии с принятой в ОАО «ЛУКОЙЛ» «Программой реструктуризации системы управления и бизнеса», в середине 90-х годов начался процесс постепенной реорганизации и вывода вспомогательных и непрофильных производств из состава предприятий и перехода на сервисное обслуживание. Данные мероприятия позволяют повысить капитализацию Компании и уменьшить операционные затраты на добычу нефти.

Объём сервисных услуг по основным видам деятельности Компании составляет более 45 млрд. рублей и ориентировочно выглядит следующим образом:

- строительство новых скважин – 18,2 млрд. руб.;

- текущий и капитальный ремонт скважин – 8,5 млрд. руб.;

- ремонт и обслуживание нефтепромыслового оборудования – 6,7 млрд. руб.;

- энергообеспечение – 6.7 млрд. руб.

- повышение нефтеотдачи пластов – 5,2 млрд. руб.;

Кроме вышеперечисленных, существенную долю занимают услуги по гидродинамическим и геофизическим исследованиям, химизации процессов подготовки нефти, техническому обслуживанию, текущему ремонту и защите от коррозии трубопроводов, услуги автотранспорта и другие, которые не рассматриваются в данном обзоре.

Слайд № 2

Объём сервисных услуг с разбивкой по регионам

Слайд № 3

Себестоимость добычи одной тонны нефти во многом зависит от составляющих её удельных затрат. Одним из путей снижения себестоимости является уменьшение затрат на обслуживание фонда скважин, эффективность которых в значительной степени определяется наличием конкурентной среды и рынком сервисных услуг. Компания заинтересована в его развитии и ведёт последовательную работу в данном направлении.

Объём сервисных услуг в ОАО «ЛУКОЙЛ»

(собственные-сервисные)

Слайд № 4

Объём сервисных услуг с разбивкой по регионам

(собственные-сервисные)

Слайд № 5

Как видно из вышеприведённых слайдов, услуги собственных предприятий составляют порядка 35%, а подрядных - 64%, причём доля строительства скважин в сервисе занимает 66%. Достаточно широко услуги сервисных предприятий используются в бурении и повышении нефтеотдачи пластов, в меньшей степени – в энергетике. Расширяются в данном направлении услуги по ремонту скважин и обслуживанию нефтепромыслового оборудования.

Строительство скважин

Объём капитальных вложений в строительство новых скважин в целом по Компании составляет около 18 млрд. рублей. Обеспечивается проходка более 1 млн. м горных пород, заканчивается строительством порядка 450 скважин.

Услуги по строительству скважин в ОАО «ЛУКОЙЛ»

Слайд № 6

Работы по строительству скважин на месторождениях ОАО «ЛУКОЙЛ» осуществляются семью сервисными предприятиями, выбранными в результате проведённых тендеров, и собственными силами.

Основной объём работ выполняется сервисной буровой компанией «Евразия».

Работы по строительству скважин собственными силами производятся только в ООО «Калининградморнефть», в состав которого входит Калининградское морское управление буровых работ, выполняющее работы на суше и на море.

В целом по Компании проходка сервисных бригад составляет 97,6% от общей, а собственных - 2,4%, сдаются в эксплуатацию порядка 425 и 11 скважин соответственно.

Распределение объёмов услуг по регионам выглядит следующим образом:

- Западная Сибирь.

Работы проводятся полностью привлечёнными предприятиями. Капитальные вложения составляют порядка 8,5 млрд. руб., проходка - более 800,00 тыс. м. горных пород, обеспечивается ввод в эксплуатацию около 335 скважин.

- Европейский регион.

Услуги по бурению скважин оказывают как привлечённые сервисные предприятия, так и собственные. Объём капитальных вложений сервисных бригад составил порядка 8,6 млрд. руб., бурится около 260 тыс. м горных пород и заканчивается строительством 90 скважин. При этом капитальные вложения на строительство скважин собственными силами - 1 млрд. руб. с проходкой 26 тыс. м горных пород и сдачей 11 скважин.

Услуги по строительству скважин по регионам

(собственные–сервисные)

Слайд № 7

Рынок сервисных услуг в области бурения скважин достаточно развит. Исключением является рынок Калининградской области, на котором, (после распада СССР) из-за отсутствия достаточного количества предприятий нефтегазового комплекса, не созданы конкурентные условия.

Переход Компании на сервисное обслуживание в области строительства скважин привёл к появлению следующих рисков:

- Частичная потеря управляемости производственным процессом строительства скважин.

- Снижение оперативности реагирования при возникновении нештатных ситуаций.

- Снижение квалификации персонала и, как следствие, увеличение непроизводительного времени из-за простоев и аварийности.

- Отсутствие заинтересованности сервисных организаций во внедрении новых технологий, модернизации и техническом перевооружении оборудования, из-за краткосрочности действия договоров (до 1 года) и объемов работ.

- Отсутствие опережающего финансирования и ведения подготовительных работ, до определения объемов работ и выбора подрядных организаций.

Слайд № 8

Однако вышеуказанные риски компенсируются нефтегазодобывающим предприятиям исключением необходимости содержания собственных непрофильных и сервисных активов. Кроме этого минимизируются риски НГДО, связанные с изменением цены на нефть, необходимостью содержания сервисных предприятий и обеспечение их гарантированными объёмами работ.

Ремонт скважин

Работы по ремонту скважин на месторождениях Компании проводятся 325-ю бригадами, которыми ремонтируется около 23000 скважин на общую сумму более 8,5 млрд. рублей., из которых 174-я бригадами КРС выполняется около 3770 ремонтов на сумму порядка 4,3 млрд. руб. и 151-й бригадой ТРС – порядка 19000 ремонтов на сумму 4,2 млрд. рублей. Соотношение вышеуказанных показателей по ремонту скважин показано на диаграммах ниже.

Показатели работы бригад ТКРС в ОАО «ЛУКОЙЛ»

Слайд № 9

По географическому принципу, регионы деятельности Компании в России условно делятся на:

- Западно-Сибирсий - «Лангепаснефтегаз», «Урайнефтегаз» «Когалымнефтегаз» и «Покачёвнефтегаз».

- Европейский - «ЛУКОЙЛ-Коми», «Нарьянмарнефтегаз»,

«ЛУКОЙЛ-Пермь», «Нижневолжскнефть» и «Калининградморнефть».

Значительные различия регионов в геолого-технических, климатических и прочих условиях эксплуатации нефтяных месторождений отражаются на специфике организации проведения ремонтных работ, применяемых технологиях и экономических показателях (удельные затраты, себестоимость работ, эффективность и т.д.).

1. Ведущее место по количеству бригад и объёму услуг занимает ООО «ЛУКОЙЛ-Западная Сибирь». На месторождениях ЛЗС работает порядка 210 бригад (64%), которыми выполняется более 15000 ремонтов (67%).

2. Европейский регион обслуживают 116 бригад (36%) по ремонту скважин и выполняют более 7,5 тыс. ремонтов (33%).

Показатели работы бригад ТКРС с разбивкой по регионам

Слайд №10

Перспективной стратегией Компании, с целью снижения затрат на добычу нефти, является последовательный переход на обслуживание фонда скважин сервисными ремонтными бригадами. На протяжении последних лет, для оказания услуг привлекались российские, зарубежные и совместные предприятия.

Несмотря на положительную динамику развития, внешний сервис в области ремонта скважин на сегодняшний день достаточно ограничен.

Основными сдерживающими причинами являются:

- Капиталоёмкость данного вида услуг, обусловленная необходимостью значительных финансовых вложений.

- Обременённость основными фондами, требующими периодических амортизационных отчислений и вложений на реновацию (административные здания, ремонтные базы, спецтехника, специальное оборудование и др.), а так же постоянных затрат на приобретение расходных материалов и запасных частей.

- Необходимость наличия работоспособного резервного оборудования, инструментов, материалов, запасных частей и спецтехники, с целью обеспечения непрерывного цикла проведения работ.

- Жёсткость требований инспектирующих органов к обученности и квалификации персонала, сертификации, паспортизации оборудования на соответствие промышленной и экологической безопасности.

- Привязанность сервисных предприятий к базам обслуживания и обеспечения, что уменьшает их конкурентную способность в других регионах.

Слайд № 11

Однако, одним из основных сдерживающих факторов является сложившаяся практика заключения не долгосрочных (3-5 лет) договоров на услуги, а краткосрочных, сроком на один год. Подрядчики не уверены в будущих объёмах работ и, как следствие, опасаются вкладывать средства в обновление основных фондов и прогрессивных технологий, привлекая кредитные ресурсы и лизинговые компании.

В большинстве случаев, износ оборудования сервисных предприятий, в том числе подъёмных агрегатов и спецтехники, превышает 70-80 %%, что может привести к критической ситуации.

С учётом проводимой нефтяными компаниями политики максимальной капитализации нефтяного бизнеса, осуществляется вывод собственных подразделений по ремонту скважин в сервисные. Износ принадлежащих им основных средств достигает 60-70%%. Таким образом, совсем скоро может сложиться ситуация, при которой нефтедобывающие компании не смогут поддерживать фонд скважин в работоспособном состоянии из-за отсутствия собственных мощностей для этих целей, а сервисные предприятия – по причине износа оборудования. Говорить о внедрении высоких технологий в данном случае не придётся. Необходимо обратить внимание на создавшуюся ситуацию и объединить усилия по созданию благоприятных условий для развития полноценного рынка сервисных услуг.

Нефтедобывающие организации ОАО «ЛУКОЙ» ежегодно проводят открытые тендеры на оказание услуг по ремонту скважин и обеспечивают равные условия для участников. С целью привлечения максимального количества сервисных предприятий, планируемый объём работ разбивается на части или так называемые лоты. По каждому конкретному лоту, участники тендера дают свои ценовые предложения. Ключевыми критериями при выборе подрядчика является цена услуг, объявленные гарантии качества, техническая оснащённость бригад и вспомогательного производства, квалификация персонала, опыт работы в данной области и др.

Обслуживание фонда скважин осуществляется собственными бригадами НГДО и бригадами сервисных предприятий. Из 325 бригад по ремонту скважин собственные бригады составляют 210 (65%), сервисные – 115 (35%). Собственными бригадами выполняется порядка 17500 ремонт, что составляет 76%, на сумму около 6300 млн. руб., а сервисными – порядка 5400 ремонтов, что составляет 24%, на сумму более 2000 млн. руб.

Показатели работы бригад ТКРС в ОАО «ЛУКОЙЛ»

(собственные-сервисные)

Слайд № 12

В разрезе регионов соотношение бригад ТКРС выглядит следующим образом.

В Западной Сибири 84% составляют собственные бригады, 16% - сервисные:

- 176 собственных бригад выполняет порядка 14500 ремонтов (83,7%) на сумму более 5500 млн. руб.;

- 34 сервисными бригадами выполняется примерно 700 ремонтов (16,3%) на сумму более 700 тыс. руб.

Основной объём работ по капитальному ремонту скважин среди привлечённых сервисных предприятий в настоящее время выполняется компаниями «Петро Альянс», «ОТО» и «Когалымнефтепрогрес». Кроме ремонтов, последняя из перечисленных компаний выполняет операции по глушению скважин и промывке забоя.

В Европейском регионе 29,6% составляют собственные бригады, 70,4% - сервисные.

- 34 собственными бригадами выполняется около 3000 ремонтов (38,2%) на сумму более 700 тыс. руб.

- 81 сервисной бригадой выполняется порядка 4700 ремонтов (61,8%) на сумму более 1500 тыс. руб.

Наибольшее количество ремонтов среди сервисных бригад выполняется компаниями «Евразия-Пермь», «Пермьнефтеотдача», «МАКСИМА», «КомиКуэст», «Мередиан», «Нижневолжское управление по ремонту скважин».

Показатели работы бригад ТКРС с разбивкой по регионам

(собственные-сервисные)

Слайд №13

При переходе на полное обслуживание фонда скважин сервисными бригадами по ремонту, значительную роль в эффективности их работ будут играть подразделения, которые обеспечивают приготовление технологической жидкости и производят глушение скважин, организуют переезды бригад и подготовку скважин к ремонтам и др.

Большинство нефтяных компаний заинтересовано в развитии рынка сервисных услуг. В этой связи перспективной является инициатива ОАО «ТНК – ВР» совместно с ОАО «ЛУКОЙЛ», НК «ЮКОС» и ОАО «Сибнефть» выступивших с предложением об организации единой для России базы данных по сервисным предприятиям в области бурения, ремонта скважин, ГРП, зарезки вторых стволов и т.д.

Предполагается разработать единый формат опросных листов с отражением в них основных характеристик сервисных компаний (опыт работы, оснащенность инструментом и оборудованием, используемые технологии, квалификация и опыт работы персонала в данной области и т.д.).

Создание базы данных позволит расширить информационное поле о сервисных предприятиях, повысит заинтересованность руководства сервисных компаний в повышении уровня и качества услуг, а также будет содействовать созданию полноценного рынка сервисных услуг.

Повышение нефтеотдачи пластов

Исторически в нефтяной отрасли сервисные услуги по повышению нефтеотдачи пластов, кроме ГРП и интенсификации добычи нефти, оказывались структурами не входящими в структуру добывающих предприятий Компании. Так в период массового внедрения химических технологий повышения нефтеотдачи пластов (начало 70 годов) на территориях деятельности Компании создавались предприятия НПО «Союзнефтемпромхим, разработками и внедрением силами НГДП новых технологий ПНП занимались отраслевые НИПИ. ГРП и методы интенсификации внедрялись силами УПНП и КРС, входящими в структуры НГДП.

Современный период, характеризующийся развитием методов, технологий и объемов повышения нефтеотдачи пластов, потребовал расширения спектра услуг оказываемых сервисными компаниями. Так наряду с химическими технологиями, специфика новых видов работ – ГРП, бурение боковых стволов, потребовала создания и привлечения новых сервисных предприятий.

Основным преимуществом привлечения именно сервисных предприятий для выполнения указанного вида работ перед собственными структурами НГДП является:

- Необходимость инвестирования крупных денежных средств для приобретения нового оборудования (флот ГРП, оборудования для бурения вторых стволов, разработки и создания нестандартного оборудования).

- Наличие штата высококвалифицированного персонала для выполнения работ несвязанных с нефтедобычей.

- Создание крупных сервисных центров для обеспечения работоспособности оборудования.

- Мобильность предприятий.

Слайд № 14

Примером оказания высокозатратных, но весьма эффективных сервисных услуг по Компании является ГРП. Метод ГРП был создан в СССР в начале 50 годов. Но ввиду отсутствия соответствующего оборудования этот метод не получил достаточного развития, а результаты полученные при проведении работ весьма скромными. Развитие этот метод получил в конце 80 годов с разработкой импортной техники и с самого начала получил развитие в России как вид сервисных услуг. Было создано ряд СП (ФракМастер, Мекаминефть» и др) которые на базе импортной техники сумели дать вторую жизнь технологии ГРП. Результаты полученные после ГРП произведенных на импортной технике и зарубежной технологии позволили кратно увеличить дебиты добывающих скважин, что позволило реанимировать ряд месторождений, разработка которых без ГРП была убыточной. На сегодняшний день, Компании «ЛУКОЙЛ» ГРП производят две сервисные компании – СП «Катконефть» и СК «ПетроАльянс» и которые в силу своей мобильности охватывают все регионы деятельности Компании. Аналогично, сервисные услуги оказыватся по бурению боковых стволов и химическим технологиям ПНП. Присутствие на рынке услуг нескольких сервисных предприятий позволяет регулировать на тендерной основе цены услуг в пользу Компании.

Затраты Компании «ЛУКОЙЛ» на работы по повышению нефтеотдачи пластов за 2004г составили порядка 5 млрд.руб. В процентном соотношении распределение выполнения объемов работ по ПНП следующее:

1.Сервисные предприятия – 60% физических объемов и 97% денежного эквивалента в т.ч. Западно-Сибирский регион – 57% физических объемов и 99,4% денежного эквивалента, Европейский регион 77% физических объемов и 96,2% денежного эквивалента (слайд 14,15).

Слайд № 15

Слайд № 16

2.Собственные предприятия НГДП – 40% физических объемов и 2,8% денежного эквивалента в т ч. Западно-Сибирский регион – 43% физических объемов и 0,6% денежного эквивалента, Европейский регион – 23% физических объемов и 3,8% денежного эквивалента.

На представленных слайдах 16, 17, 18 и 19 видно, что значительный объем работ в области повышения нефтеотдачи пластов, такие как интенсификация и гидродинамические методы, производится собственными силами.

Слайд № 17

Слайд № 18

Слайд № 19

Слайд № 20

Это связано в первую очередь с тем, что данные виды работ производятся с привлечением собственных ремонтных бригад, более половины которых находятся в структуре НГДО, но в перспективе эта область услуг будет переведена в сервис и 100% услуг в области повышения нефтеотдачи пластов будет оказываться на сервисной основе. Но доля этих услуг в общем объеме незначительна – не более 1 % и основной объем, такие как ГРП, бурение вторых стволов и химические методы оказываются сервисными предприятиями (слайд 20).

Слайд № 21

Основными элементами риска по сервисным услугам в области ПНП являются:

1. Отсутствие заинтересованности подрядного предприятия в конечных результатах своей работы.

2. Стремление использования устаревшего, выработанного оборудования.

3. Возможность использования некондиционных материалов.

4. Монополизация работ и как следствие диктат цен.

5. Частичная потеря управляемости производственными процессами.

Слайд № 22

Положительными элементами сервисных услуг в области ПНП являются:

1. Не отвлекаются крупные денежные инвестиции НГДП на организацию производства по данному виду услуг.

2. На территории деятельности НГДП формируется специализированное предприятие, оснащенное современной техникой и квалифицированным персоналом.

3. Тендерная основа выбора подрядного предприятия позволяет сократить издержки на основное производство.

4. Создание долгосрочных производственных связей между НГДП и сервисными предприятиями позволяет формировать перспективные программы по совершенствованию технологий ПНП.

5. Мобильность сервисных предприятий позволяет ротировать эффективные технологии по всем регионам деятельности Компании.

Слайд № 23

Элементы риска, представленные выше, устранимы организацией супервайзерского контроля со стороны НГДП и с учетом положительных элементов, организация работ в области ПНП на сервисной основе является высокоэффективным.

Ремонт и техническое обслуживание нефтепромыслового оборудования

В соответствии с реализуемой в ОАО «ЛУКОЙЛ» «Программой реструктуризации системы управления и бизнеса» и поставленной руководством Компании задачей по сокращению расходов на эксплуатацию объектов нефтедобычи, проводилась работа по совершенствованию структуры механоремонтных служб и выводу вспомогательных и непрофильных производств из состава предприятий.

Проводимая реорганизация подразделений по техническому обслуживанию и ремонту оборудования преследует следующие основные цели:

1. Повышение капитализации Компании за счет решения задач по совершенствованию организации производственного процесса.

2. Сокращение затрат, связанных с техническим обслуживанием и ремонтом оборудования и следовательно уменьшение операционных затрат на добычу нефти за счет реструктуризации и вывода вспомогательных и непрофильных производств из состава предприятий.

3. Повышение надежности и безопасности работы технологического оборудования.

4. Повышение технологического и технического уровня обслуживания оборудования.

Слайд № 24

Основными рисками дочерних нефтедобывающих обществ Компании при переходе на сервисное обслуживание вспомогательных служб явились:

- частичная потеря управляемости производственным процессом и снижение оперативности выполнения ремонтных работ;

- снижение качества выполнения работ при отсутствии конкуренции;

- возможность ухода квалифицированных работников в другие организации из-за снижения заработной платы и потери социальных гарантий;

- перепрофилирование отдельных подразделений на выполнение других («выгодных») видов ремонтных работ;

- увеличение стоимости затрат на содержание единицы оборудования;

- не заинтересованность сервисных организаций во внедрении новых ремонтных технологий, повышении надежности оборудования и сокращении объемов ремонтных работ.

Слайд № 25

С целью снижения вышеуказанных рисков переход к сервисному обслуживанию основных фондов предприятий осуществляется поэтапно.

На первом этапе проводится централизация ремонтно-эксплуатационных подразделений с разделением ремонтных и эксплуатационных структур, сокращением численности персонала за счет оптимизации и расширения зон обслуживания и возможным выводом части ремонтных структур за штат предприятия (электроремонтные и ремонтно-механические цеха и т.д.).

На втором этапе планируется производить вывод ремонтных подразделений в самостоятельные специализированные организации по направлениям деятельности (переход на общекорпоративную централизацию).

В рамках выполнения работ по реорганизации ремонтных служб всеми нефтедобывающими предприятиями ОАО «ЛУКОЙЛ», проводились:

- Реорганизация ремонтных служб промыслов, цехов БПО с перераспределением объемов работ, структур ремонта, обслуживания и услуг.

- Структурные преобразования ремонтных подразделений - с передачей ремонтно-технического персонала, ЦДНГ, ЦППД, ЦППН и ремонтно-технического персонала БПО в ЦБПО.

- Рассмотрения возможности и целесообразности передачи в аренду или продажи сторонним специализированным предприятиям непрофильных производств, отдельных малорентабельных и непрофильных участков в специализированные предприятия.

- Рассматривались вопросы передать на внутренний сервис в ЦБПО всего капитально отремонтированное и изготовленное им оборудование и о передаче его в прокат.

Слайд № 26

Сегодня в свете решений Компании по созданию типовой структуры НГДО, определивших основные функциональные обязанности нефтедобывающих предприятий перед ними встали следующие вопросы, требующие решения:

- Определить основные виды оборудования и услуг, подлежащие первичной передаче сервисному обслуживанию.

- Передача отдельных видов работ специализированным ремонтным предприятиям, созданных на базе предприятий- изготовителей оборудования.

- Создание региональных структур по ремонту НПО с последующим их выделение на отдельный баланс с изменением формы собственности и передачей в аренду основных фондов с возможностью последующего выкупа.

Слайд № 27

1. ООО «ЛУКОЙЛ – Пермь».

С 1995 года предприятие начало осуществлять работы по переводу нефтепромыслового оборудования на сервисное обслуживание силами сторонних организаций Пермского региона.

С 1998 года начало осуществляться политика вывода ремонтных мощностей из состава предприятия и передача их в аренду (продажу) сторонним сервисным организациям.

В 2000 году предприятие полностью перешло на ремонт и техническое обслуживание нефтепромыслового оборудования силами сторонних сервисных организаций. Сегодня на предприятии отсутствуют собственные ремонтные мощности и подразделения по ремонту и техническому обслуживанию нефтепромыслового оборудования. Основной объём сервисных работ выполнило ООО «Сервис».

2. ООО «ЛУКОЙЛ – Нижневолжскнефть».

В рамках выполнения работ по реорганизации и централизации ремонтных служб ремонтный персонал всех обособленных подразделений (ПРЦЭО, участки по ремонту НКТ, ШГН, ШГН и т.д.) выведен из состава НГДУ и введены в состав ЦБПО. В рамках ООО «ЛУКОЙЛ – Нижневолжскнефть» на базе Фроловского ЦБПО создано единое предприятие, осуществляющее ремонт и техническое обслуживание нефтепромыслового оборудования (внутренний сервис).

В соответствии с принятым руководством ООО «ЛУКОЙЛ - Нижневолжскнефть» решением, начиная с 01.04.04. единое ремонтное предприятие (ЦБПО в составе 345 человек) выведено из состава предприятия и передано вновь созданному ООО «Волганефтемаш» предприятию. При этом часть ремонтных мощностей и оборудования (механические участки, участки выработки кислорода, участки по ремонту оборудования) было выкуплено, а часть (участки по ремонту НКТ, ШГН, штанг, УЭЦН) передано в аренду. Объем оказанных услуг в 2004 году составил более 110 млн. руб.

Всего затраты на внешнее сервисное обслуживание составили по ООО «ЛУКОЙЛ - Нижневолжскнефть» порядка 120 млн. руб.

В цехах по добычи нефти остались лишь небольшие ремонтные звенья, выполняющие незначительный объем работ по техническому обслуживанию оборудования и ликвидации аварийных ситуаций.

3. ООО «ЛУКОЙЛ – Западная Сибирь».

В целях выполнения работ по реорганизации и централизации оптимизации работы ремонтных служб в Территориальных производственных предприятий (ТПП) проведены структурные преобразования ремонтных подразделений, с передачей ремонтно-технического персонала, ЦДНГ, ЦППД, ЦППН и ремонтно-технического персонала БПО в ЦБПО. В ТПП образованы укрупненные предприятия по ремонту отдельных видов нефтепромыслового оборудования.

В настоящее время в ТПП проводится подготовка к слиянию структур, осуществляющих ремонт нефтепромыслового оборудования, в единое ремонтное подразделение ТПП (ЦБПО БНО + ЦТБ или ЦБПО НПО и БО + ПРЦЭО + трубные площадки УРС), предусматривающая подготовку штатного расписания и структуры единого ремонтного подразделения ТПП. Работы по созданию в ТПП укрупненных подразделения, включающего в себя полный цикл ремонта существующей номенклатуры нефтепромыслового оборудования завершены в ООО «ЛУКОЙЛ – Западная Сибирь» в 2004 года.

4. ООО «ЛУКОЙЛ – Коми».

В апреле месяце 2004года завершена реструктуризация и централизации ремонтных служб. Внутрипромысловая централизация осуществлена путем создания укрупненного ремонтного производственного Управления. В состав управления вошли: центральная база производственного обслуживания ООО «ЛУКОЙЛ-Коми», цех по ремонту насосно-компрессорных труб (выделенного из состава ЦБПО), цех подземного ремонта скважин (выделенного из состава Управления капитального ремонта), цех по ремонту УЭЦН. При реорганизации и централизации ремонтных служб ремонтный персонал всех обособленных подразделений (нефтепромыслов, ПРЦЭО, механические мастерские, участки по ремонту насосов, ШГН, и т.д.) выведен из состава НГДО и введен в состав цехов созданного Управления. За счет централизации работников аппаратов бывших управлений, численность ремонтных служб созданного предприятия сокращена на 52 человека.

По итогам 2004 года соотношение затрат между сторонними и внутренними сервисными организациями на проведение работ по обслуживанию нефтепромыслового оборудования и сооружений по дочерним нефтегазодобывающим обществам Компании:

Слайд № 28

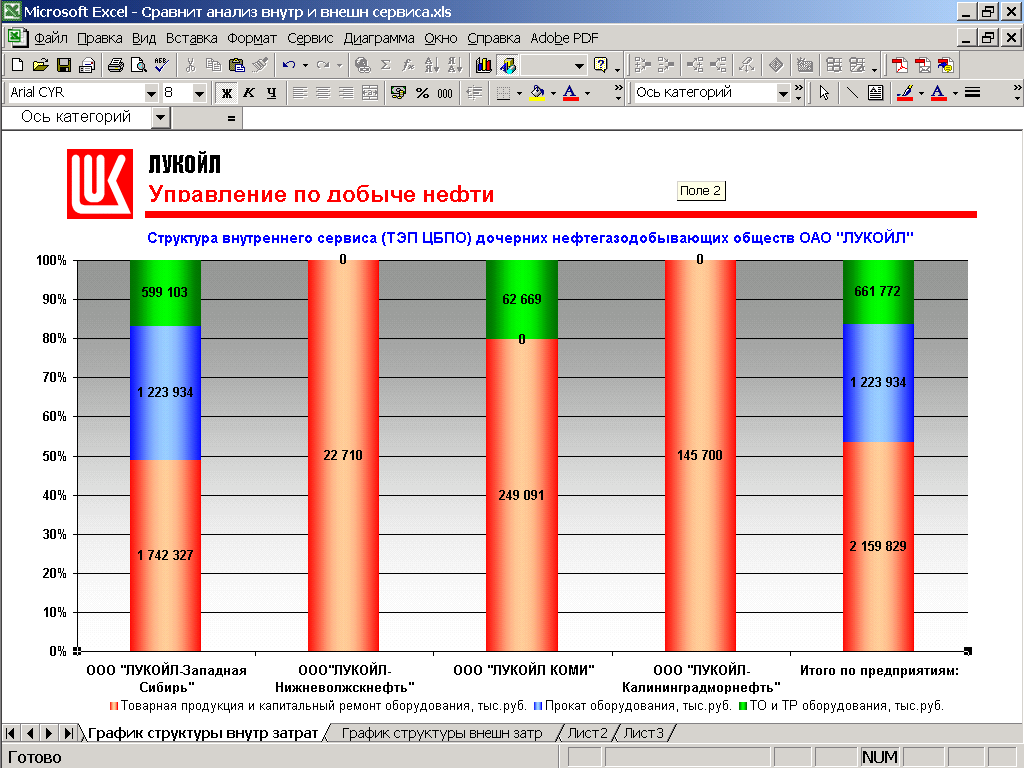

Сегодня практически во всех дочерних нефтегазодобывающих предприятиях завершена реструктуризация и централизации ремонтных служб, которая осуществлена путем создания укрупненных предприятия производственного обслуживания на базе ЦБПО. Структура внутренних затрат:

Слайд № 29

Данные предприятия являются структурными подразделениями НГДО (ТПП), в их состав введены ранее входившие в состав НГДУ и находящиеся на месторождении службы, занимающиеся как ремонтом, так и техническим обслуживанием оборудования.

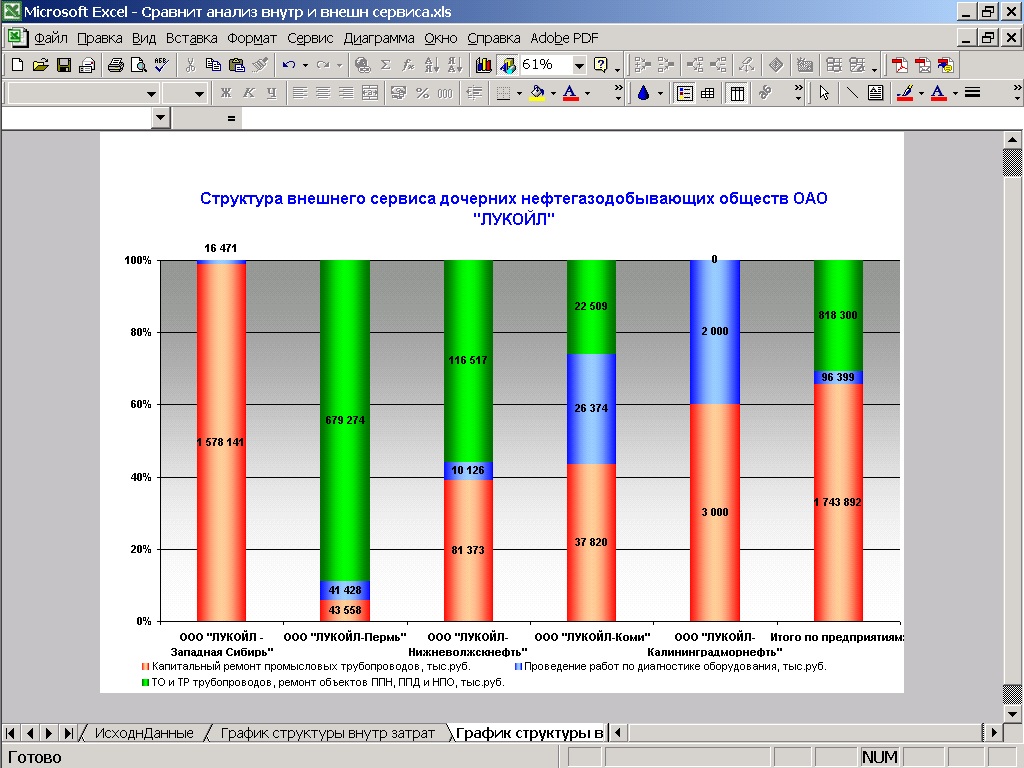

Структура затрат по внешнему сервису представлена на диаграмме, указанной ниже.

Слайд № 30

Таким образом, созданы единые специализированные предприятия (без образования юридического лица), которые осуществляют полный цикл ремонта и технического обслуживания существующей номенклатуры нефтепромыслового оборудования. Создание таких укрупненных предприятий позволяет наиболее рационально использовать имеющиеся производственные площади и мощности по производству запасных частей и вспомогательного оборудования применяемого при ремонте.

В сложившейся ситуации, при переходе на сервисное обслуживание силами предприятий не входящих в структуру НГДО, наиболее рациональным является выделение из его структуры уже созданных укрупнённых ремонтных предприятий с придачей им статуса юридического лица.

Энергообеспечение

Одной из основных задач энергетических служб дочерних обществ Компании является поддержание работоспособности оборудования и надежное энергообеспечение основного производства. Нарушения в системах электроснабжения предприятий приводят к недобору нефти в нефтедобывающих обществах, выпуску некондиционной продукции и разрушению оборудования с нежелательными техногенными последствиями для населения и окружающей среды. Обеспечение работоспособности электрооборудования в предыдущие годы обеспечивалось за счет строго регламентированного графика проведения планово-предупредительных ремонтов. Однако эта система наряду с высокой трудоёмкостью и большими материальными затратами обладает рядом недостатков и не обеспечивает гарантированный пробег оборудования между ремонтами. Это связано с тем, что в промышленности отсутствовали методики и оборудование для диагностики, оценки остаточного ресурса и прогноза его работоспособности с целью определения необходимости ремонта.

Однако положение дел в последние годы кардинальным образом поменялось. На рынке появилось современное диагностическое оборудование по диагностике электротехнического оборудования и оценке уровня его работоспособности с достаточно точной оценкой остаточного ресурса. Появились методические разработки и программное обеспечение, позволяющее в комплексе с диагностическими системами осуществлять поэтапный перевод целых групп оборудования на обслуживание по техническому состоянию. Кроме того, отечественные производители перешли на выпуск оборудования с более высокими показателями по надежности и ресурсу работы при значительном снижении затрат на его техническое обслуживание. В паспортах и инструкциях заводов-изготовителей впервые появились сведения о реальном ресурсе работы оборудования, а не в годах его службы.

В связи с этим, наиболее целесообразным способом обеспечения работоспособности энергетического, и в первую очередь электротехнического оборудования является перевод его на сервисное обслуживание. Однако только перевод на сервисное обслуживание не является панацеей от всех бед, этот процесс должен быть совмещен с поэтапным выводом из работы оборудования, отработавшего 20 и более лет с практически нулевым остаточным ресурсом и поэтапной его заменой на современное высоконадежное и менее трудоемкое в обслуживании. Это направление развития и реструктуризации ремонтных подразделений обществ Компании является приоритетным в плане сокращения себестоимости продукции.

Для реализации этой задачи представляется целесообразным создание региональных сервисных центров по обслуживанию энергетического оборудования при дочерних предприятиях.

Создание энергетического центра позволит:

1. Обеспечить проведение единой технической политики во всех подразделениях Компании.

2. За счет консолидации финансовых средств обеспечит самое современное техническое оснащение центра средствами диагностики ремонта и испытаний энергетического оборудования и частично исключит дублирование типового набора оборудования и систем в каждом из подразделений.

3. Включение в состав центра электроремонтных цехов позволит обеспечить его равномерную загрузку и поднимет общий уровень качества ремонта энергетического оборудования.

4. Консолидация электротехнического персонала под единым управлением позволит поднять общий технический уровень персонала и позволит обеспечить проведение крупных ремонтов на объектах обществ практически без привлечения специализированных монтажных и наладочных подрядных организаций.

5. Взаимная ответственность между энергосервисным центром и каждым из обществ Компании за сроки и качество проведения работ повысится личная ответственность работников сервисного центра и появятся стимулирующие факторы.

Слайд № 31

Наиболее важным и ответственным моментом в организации энергосервисного центра является правильный выбор организационно-правовой структуры общества и состав учредителей. С целью сохранения квалифицированных кадров при переводе их из состава дочерних обществ в энергосервисный центр и сохранения за ними существующих социальных гарантий наиболее рациональным представляется участие в уставном фонде энергетического центра дочерних обществ Компании. Наиболее продуктивной и защищенной в правовом плане представляется структура в форме закрытого акционерного общества.

В настоящее время рынок сервисного обслуживания не может производить интегрированные услуги по обеспечению предприятий распределением электроэнергии и техническому обслуживанию всего комплекса оборудования. В дочерних обществах Компании, за исключением ООО «ЛУКОЙЛ-Пермь», созданы структурные подразделения по ремонту и обслуживанию энергетического оборудования, которые производят техническое обслуживание и ремонт энергооборудования, получение и распределение электроэнергии. Капитальный ремонт ВЛ-110, 35, 6 кВ, ПС-110/35/6 кВ и средств РЗиА выполняется сторонними организациями.

В ООО «ЛУКОЙЛ-Пермь» на сервисное обслуживание сторонним организациям передано техническое обслуживание и ремонт энергооборудования и капитальный ремонт всех видов энергетического оборудования. Основными подрядными организациями являются ООО «Привод Нефтесервис» и ООО «Сервис ПО». Получение и распределение электроэнергии (оперативно-диспетчерское управление) выполняется персоналом общества.

Соотношение в процентном выражении работ, выполняемых сторонними сервисными организациями и находящихся на внутреннем сервисе в основных нефтедобывающих организациях ОАО «ЛУКОЙЛ» показано на диаграмме ниже.

Слайд № 32

Проведённый анализ работы сервисных предприятий в ОАО «ЛУКОЙЛ», позволяет сделать следующие выводы:

Исходя из опыта ведущих мировых нефтедобывающих компаний по организации управления бизнесом - переход на сервисное обслуживание является наиболее приемлемым и перспективным. Постепенный вывод вспомогательного и непрофильного производства из состава НГДО и переход к услугам сервисных предприятий позволит:

- сократить расходы на добычу нефти;

- повысить капитализацию Компании, за счет решения задач по совершенствованию организации производственного процесса;

- исключить необходимость содержания собственных непрофильных и сервисных активов;

- минимизировать риски НГДО, связанные с изменением цены на нефть;

- поднять надежность и безопасность работы технологического оборудования, и уровень обслуживания;

- уменьшить инвестиции на организацию производства подрядных организаций;

- сократить издержки на основное производство;

- наиболее рационально использовать производственные мощности;

Слайд № 33

Необходимо отметить, что на первоначальном этапе перехода НГДО на сервисное обслуживание существуют и некоторые риски:

- частичная потеря управляемости производственным процессом, снижение оперативности выполнения работ и реагирования на возникшие нештатные ситуации;

- снижение качества выполнения работ при отсутствии конкуренции и недостаточного контроля;

- отсутствие заинтересованности сервисных организаций во внедрении новых технологий, модернизации и техническом перевооружении оборудования и сокращении объемов работ;

- перепрофилирование отдельных подразделений на выполнение других (коммерчески выгодных) видов ремонтных работ;

- вероятность ухода квалифицированных работников в другие организации из-за возможного снижения заработной платы и потери социальных гарантий;

Слайд № 34

С целью снижения вышеуказанных рисков, переход к сервисному обслуживанию основных фондов Компании должен осуществляется поэтапно, с учётом общекорпоративной централизации. На наш взгляд, необходимо решить несколько важных задач, которые позволят плавно и безболезненно перейти к рынку услуг.

1. Организовать единую для России базу данных по сервисным предприятиям с возможностью получения полной информации о подрядчиках (опыт работы, производственные мощности, техническая и технологическая оснащенность, квалификация персонала, финансовое состояние предприятия и т.д.).

Создание базы данных позволит расширить информационное поле о сервисных предприятиях, повысит заинтересованность руководства сервисных компаний в повышении уровня и качества услуг, а также будет содействовать созданию полноценного рынка сервисных услуг.

Для решения этого вопроса целесообразно поручить уже существующей или создать новую независимую компанию, которая возьмёт на себя функции по созданию, поддержке и обслуживанию базы данных предприятий, оказывающих услуги нефтедобывающим компаниям. Её содержание будет осуществляться финансированием Нефтяных Компаний, на основании заключённых договоров по оказанию информационных услуг. По произведённым оценкам стоимость таких услуг ориентировочно может составить порядка 200 тыс. условных единиц, что вполне доступно для корпоративного пользования Нефтяным Компаниям.

2. На начальном этапе формирования рынка сервисных услуг, целесообразно перейти к заключению среднесрочных договоров с подрядчиками (более 3 лет) по капиталоёмким видам сервисных услуг, что даст уверенность в будущих объёмах работ и, как следствие, позволит вкладывать средства в обновление основных фондов и внедрение прогрессивных технологий, привлекая кредитные ресурсы и лизинговые компании.

3. Вывод собственных предприятий в сервис (из структур НГДО) необходимо осуществлять с образованием юридического лица с возможностью последующей аукционной реализацией потенциальным инвесторам.

Слайд № 35

Относительно внесённых предложений Комитетом по энергетической стратегии и развитию топливно-энергетического комплекса Торгово-Промышленной Палаты РФ, Общероссийской общественной организацией «Российское общество инженеров нефти и газа» РОСИНГ и Союзом нефтепромышленников России по созданию Российской национальной нефтегазовой сервисной компании путём внесения в её уставный капитал находящихся в федеральной собственности пакетов акций и долей активов государственных предприятий, институтов, а также пакетов акций и долей активов аналогичных частных структур, необходимо отметить следующее.

На наш взгляд, создание национальной сервисной гиперкомпании имеет, ряд недостатков.

Изначально искусственное создание такой структуры в области сервиса противоречит законам рынка. Мировой опыт показывает, что сервисные предприятия должны развиваться на основе здоровой и цивилизованной конкурентной среды, способствующей достижению наибольшей эффективности оказываемых услуг.

Кроме этого, достаточно маловероятно желание уже существующих частных сервисных компаний объединиться, потеряв свою самостоятельность в рамках новой структуры. Из опыта и истории рыночных отношений в России видно, что динамика развития частного бизнеса и его консолидация значительно выше, чем в компаниях, создаваемых на основе распоряжений государственных органов власти.

Более того, данный вид бизнеса не является убыточным и следственно не нуждается в поддержке и координации государства. Чем больше сервисных частных компаний - тем больше конкуренция, что положительно влияет на качество услуг, культуру производства, техническую и технологическую оснащённость, профессионализм персонала и, в конечном счёте, способствует снижению стоимости услуг. Такое развитие сервисного рынка безусловно будет выгодно заказчикам и соответственно государству.

Учитывая вышеизложенное, предлагается произвести реализацию находящихся в федеральной собственности пакетов акций и долей активов государственных геофизических, геологических, машиностроительных, буровых, сервисных предприятий и нефтегазовых научно-исследовательских институтов на основе открытых торгов, условиями которых предусмотреть преимущество российских компаний по их приобретению.

В настоящее время продолжается работа нефтедобывающих компаний по выводу собственных непрофильных предприятий в сервис с перспективой последующей аукционной реализации потенциальным инвесторам. Открытость проведения торгов обеспечивает равные условия для участников, создаёт благоприятный инвестиционный климат, положительно сказывается на международном имидже России в части демократического развитии рыночных отношений.

С целью развития отечественного нефтегазового сервиса, приоритетность в приобретении реализуемых сервисных предприятий должна принадлежать российским компаниям, что не лишает возможности участия иностранных инвесторов и не противоречит общепринятому пониманию развития рыночных отношений в мире. Существует большое количество инвестиционно-привлекательных вариантов по участию как отечественного, так и иностранного капитала в развитии российского рынка услуг, соответствующих законодательству РФ и способствующих динамичному и качественному подъёму уровня отечественного сервиса в нефтегазодобывающем секторе промышленности.

Очень важной видится роль федеральных органов законодательной и исполнительной власти России в принятии нормативных актов, обеспечивающих развитие конкурентоспособного российского рынка сервисных услуг и создании благоприятных инвестиционных условий.