Анализ российского рынка телекоммуникаций Май 2006 год

| Вид материала | Документы |

- Обзор российского рынка онлайновой рекламы, 280.94kb.

- Закон о стимулировании инвестиций (заголовок изм. – Гг, ном. 37 За 2004 Г.), 226.78kb.

- Анализ российского рынка транспортно логистических услуг Июль 2006 год, 169.98kb.

- Курс 2011/2012 учебный год Анализ кадрового потенциала предприятия и повышение эффективности, 32.68kb.

- Антропосари й «осинушк и» рома, 9364.5kb.

- Обзор российского рынка рекламы, 155.39kb.

- Темы курсовых работ (проектов) по курсу: «Программно-аппаратные средства обеспечения, 99.03kb.

- Концепция социально-экономического развития области на 2006 год// Новгородские ведомости,18., 3577.03kb.

- Обзор российского рынка грузовых автомобилей, 182.73kb.

- Аналитический отчет "Анализ российского рынка диспетчерских навигационных систем для, 189.29kb.

Анализ российского рынка телекоммуникаций

Май 2006 года www.snbc.ru © Дизайн Александра Савельева

АНАЛИЗ РОССИЙСКОГО РЫНКА ТЕЛЕКОММУНИКАЦИЙ

(Май 2006 года)

Анализ рынка связи

Связь – едва ли не самая благополучная отрасль российской экономики. В ее услугах нуждается все большее количество потребителей. В отрасли происходит техническая революция – морально и физически устаревшее оборудование меняется на самое современное, что позволит в ближайшее время удовлетворить накопленный спрос на элементарные услуги связи и расширить спектр новых услуг. Даже в периоды общего спада в национальной экономике отрасль связи России продолжала динамично развиваться: телекоммуникационные компании быстро оправились от финансового кризиса 1998 года, сумели подтвердить репутацию надежного заемщика и остались привлекательными для инвесторов.

К настоящему времени сформировались три основные подотрасли связи: почтовая, электро– и радиосвязь. Соответственно, по состоянию на дату оценки в России:

- действовало более 18 000 лицензий на оказание различных телекоммуникационных услуг (из них около 15 000 – в области электросвязи);

- доля доходов отрасли электросвязи в ВВП составляла 2,7%;

- свыше 80% услуг связи оказывалось традиционными операторами;

- традиционные операторы владели приблизительно 85% всех российских телекоммуникационных сетей.

Помимо операторов местной связи, занимающихся эксплуатацией первичных и внутризоновых сетей, в структуру отрасли входит оператор междугородной и международной связи ОАО «Ростелеком». «Ростелеком» – единственный российский оператор, имеющий лицензию на пропуск как исходящего, так и входящего международного трафика.

Компания участвует в 30 международных кабельных системах и взаимодействует с крупнейшими международными операторами мира.

Несмотря на столь активное развитие связи в России запросы россиян до сих пор оказываются неудовлетворены не только в сфере новых видов телекоммуникационных услуг, но и в области традиционной телефонной связи.

К примеру, уровень телефонизации составляет в России в среднем 23,7 стационарных телефонных аппарата на 100 человек, в то время как в Европе – вдвое выше. Цифровизация местной сети также не достаточна – порядка 43%, тогда как в европейских странах она составляет около 98%.

Таблица 1

ОБЕСПЕЧЕННОСТЬ ТЕЛЕФОНАМИ

населения в Нижегородской области

| Наименование показателя | 2000 год | 2001 год | 2002 год | 2003 год |

| Наличие квартирных телефонных аппаратов сети общего пользования на 1 000 человек городского населения РФ | 206,8 | 217,0 | 230,1 | 240,0 |

| Наличие квартирных телефонных аппаратов сети общего пользования на 1 000 человек городского населения Нижегородской области | 221,2 | 233,0 | 253,0 | 266,0 |

| Наличие квартирных телефонных аппаратов сети общего пользования на 1 000 человек сельского населения РФ | 81,4 | 86,2 | 91,0 | 97,3 |

| Наличие квартирных телефонных аппаратов сети общего пользования на 1 000 человек сельского населения Нижегородской области | 74,9 | 80,7 | 84,8 | 92,7 |

Бурные темпы роста отрасли в первой половине 90 – х годов в значительной степени были связаны с притоком значительных заемных средств, преимущественно товарных кредитов в форме поставок телекоммуникационного оборудования. После финансового кризиса 1998 года ряд телекоммуникационных компаний был вынужден заморозить программы развития своих сетей. В течение 2000 – 2003 годов объемы капитальных вложений в отрасль неуклонно росли. Отечественные инвестиции за это время увеличились более чем в 2,6 раза – с 30,2 млрд. руб. до 78,7 млрд. руб. В 2003 году был зафиксирован рекордный рост инвестиций в основной капитал. По сравнению с предыдущим годом объем инвестиций в долларах США увеличился более чем на 70% и достиг почти полутора миллиардов долларов. Дальнейшая телефонизация неразрывно связана с развитием первичной сети, изменением топологии местных телефонных сетей общего пользования, их цифровизацией и внедрением новых технологий АТМ, SDH 1.

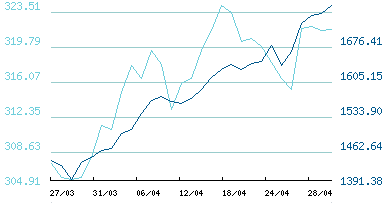

Рис. 1. Динамика индекса «Телеком» в сравнении с индексом РТС.

– Индекс «Телеком»

– Индекс «Телеком»  – Индекс RTS

– Индекс RTSИсточник: ссылка скрыта

Инфраструктура рынка

В результате всех происходивших за последние пятнадцать лет в национальной экономике рыночных преобразований операторами отечественной телефонной сети общего пользования (ТФОП) – материального базиса отрасли связи – оказались компании – естественные монополии, начавшие активно создавать дочерние компании – коммерческие операторы. Последние занялись тем, до чего не могли дойти руки их учредителей: сетями передачи данных, цифровыми телефонными сетями, интеллектуальными телефонными сетями и радиотелефонными сетями.

В этом контексте основными проблемами развития инфраструктуры сетей связи являются следующие обстоятельства:

- транспортные сети ТФОП на местном уровне имеют преимущественно устаревшую и негибкую радиально – узловую структуру, поскольку большинство региональных телефонных сетей длительное время развивалось по принципу дробления на миллионные зоны и узловые районы (от 10 тысяч до 100 тысяч номеров), соединяемые по принципу «каждый с каждым» через специальные узлы входящих и исходящих сообщений, да и сама телефонная сеть преимущественно аналоговая;

- эфирное ТВ – вещание в метровом и дециметровом диапазонах длин волн практически исчерпало свои радиочастотные ресурсы;

- доступ в Интернет по ТФОП имеет свои пределы и не может развиваться так же быстро как раньше;

- коммерческая беспроводная связь еще пока не может в полной мере заменить собой традиционные проводные телекоммуникационные сети связи хотя бы потому, что передача неголосового трафика по ним малодоступна большинству пользователей мобильной телефонии.

Решением вышеперечисленных проблем является дальнейшее развитие коммерческих сетей, альтернативных сетям ОАО «Связьинвеста», и государственные капиталовложения в отрасль. При этом современная топология телефонных сетей предполагает создание транзитно – транспортного волоконно –оптического кольца и примыкающих к нему малых колец. Такой принцип позволяет повысить степень использования емкости, увеличить надежность и удешевить наращивание емкости сети.

Государственное регулирование рынка

Низкий уровень рыночного риска предприятий – операторов электросвязи обусловлен их монопольными позициями на рынке традиционной связи. В условиях стабильного спроса на телекоммуникационные услуги это гарантирует постоянный минимальный уровень доходов, который практически не зависит от экономических условий и политической ситуации в стране. Однако это не избавляет предприятия отрасли от политических рисков, связанных, в первую очередь, с существенным влиянием государства на отрасль.

Общее регулирование отрасли относится к компетенции Министерства информационных технологий и связи, которое:

- выдает лицензии телекоммуникационным компаниям;

- сертифицирует оборудование;

- регулирует порядок оказания услуг связи общего пользования;

- осуществляет выделение частотного ресурса.

Государственные органы сохраняют за собой полномочия в регулировании и утверждении тарифов на услуги междугородной и местной телефонной связи.

Влияние государства сказывается на инвестиционной привлекательности отрасли: позитивно в одних случаях и негативно – в других. В частности, значительная часть дебиторской задолженности традиционных операторов связи приходится на государственные учреждения и другие бюджетные организации, не подлежащие отключению от телефонной сети. Кроме того, операторы проводной телефонной связи в своей деятельности вынуждены учитывать тот фактор, что именно предприятия «Связьинвеста» по – прежнему несут основное бремя социальной ответственности.

Самым важным шагом в улучшении государственного регулирования отрасли стало принятие новой редакции Федерального закона «О связи». Закон «О связи» отвечает требованиям Всемирной торговой организации, директивам Европейского союза, рекомендациям Организации экономического сотрудничества и развития и Международного союза электросвязи, в том числе, и в части предлагаемого механизма универсального обслуживания.

Другим существенным моментом является закрепление в законе «О связи» необходимости получения операторами связи компенсации экономически обоснованных затрат и возмещение обоснованной нормы прибыли от капитала, используемого при оказании услуг связи, тарифы на которые устанавливаются государством.

Тем не менее, государственное регулирование отрасли до сих пор не обеспечивает равных условий всем участникам рынка, так как не учитывает до конца проблемы распределения социальной нагрузки, наличия перекрестного субсидирования и неэффективности тарифного регулирования. Все эти обстоятельства позволяют альтернативным операторам развиваться за счет традиционных.

Тенденции развития мирового рынка связи

Одной из важнейших тенденций развития мирового телекоммуникационного рынка стал переход от фиксированных телекоммуникаций к персональным. Если первые обеспечивают связь между фиксированными точками в пространстве, то вторые – между людьми независимо от их местонахождения.

Прочие современные тенденции развития мирового рынка связи выглядят следующим образом:

- экспоненциальный рост телекоммуникационного трафика, обуславливающий непрекращающийся рост рынка;

- конвергенция различных видов и технологий связи, приводящая к универсализации использования имеющихся телекоммуникационных сетей (корпоративные клиенты заинтересованы в одновременном получении сразу всех услуг связи, домашний же телевизор превращается в автоответчик, банковский или шопинговый терминал, Интернет – телефон или бытовой источник услуг мультимедиа);

- бурное развитие технологий, приводящее к стиранию граней между местной и международной связью;

- вытеснение с рынка операторов традиционной проводной телефонии из – за все большего распространения недорогой сотовой связи;

- активное проникновение телефонных компаний на рынок кабельного телевидения;

- телекоммуникации все теснее интегрируются с компьютерными технологиями;

- крупные телефонные операторы начинают переделывать топологию своих сетей по образу и подобию сети Интернет.

Анализ рынка электросвязи

Инфраструктура рынка

Российские сети электросвязи имеют три уровня:

- первичный – телефонная связь в пределах населенного пункта (местная сеть);

- внутризоновый – телекоммуникационная сеть между первичными сетями в пределах одного региона;

- магистральный – телекоммуникационная сеть, обеспечивающая межзоновую и международную коммутацию.

Новые виды услуг, а главным образом, использование телефонной связи для подключения к сети Интернет значительно увеличивают нагрузку на линии и снижают качество работы устаревшего оборудования. В настоящее время практически все операторы электросвязи сталкиваются с проблемой необходимости развития и модернизации (цифровизации) телефонной сети, реструктуризации ее топологии и замены физически и морально устаревшего оборудования на значительных участках региональных сетей. Однако, несмотря на то, что предприятия электросвязи в настоящее время работают прибыльно и имеют удовлетворительные финансовые показатели, а по сравнению с компаниями других секторов экономики они еще имеют и достаточно высокую долю наличных денег в доходах, из – за ограниченности платежеспособного спроса и недостатка собственных инвестиционных ресурсов у предприятий модернизация затягивается.

Емкость отечественного рынка фиксированной связи

К лету 2005 года число телефонных линий превысило отметку 40 миллионов. В 2003 и 2004 годах эта цифра составляла 1,8 и 2,2 миллиона соответственно. В 2004 доход от местной связи достиг $3,1 млрд. и рынок вырос на 27%, при том подобный рост продемонстрировали как традиционные операторы (за счет роста тарифов и роста количества телефонов), так и альтернативные операторы.

Рис. 2. Количество используемых проводных линий, млн.

Источник: данные «J'son & Partners»

Рынок услуг дальней связи, без учета IP – телефонии, – это еще около $3 млрд. Рост за 2004 год составил 12%. Причем уход, как корпоративного трафика, так и трафика частных клиентов из сетей «Ростелекома» в IP – телефонию с каждым годом все сильнее (негативно) сказывается на динамике доходов «Ростелекома» и региональных МРК.

По оценке «J&P», рост рынка фиксированной телефонии составил примерно 15% в 2005 году и около 10% в последующие годы, так что в 2007 году объем рынка (местная и дальняя связь) достигнет примерно $ 8,5 млрд.

Емкость отечественного рынка широкополосного доступа

Рынок широкополосного доступа («Ethernet», ADSL и другие технологии) в России растет очень быстрыми темпами. Ожидается увеличение количества домашних пользователей широкополосного доступа в 2,2 раза, что составит 1,3 миллиона абонентов.

В отдельных регионах и сегментах рынка можно наблюдать даже более динамичное развитие. Например, только в Москве в 2004 году количество домашних подключений выросло втрое, а в первой половине 2005 года региональный рынок домашних ADSL подключений вырос на 80%.

Таблица 2

ТЕХНИКО – ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

наиболее ликвидных отечественных компаний электросвязи (данные за 2004 год)

| № п/п | Наименование компании | Тикер | Монтированная емкость | Использованная емкость | Цифровизация ГТС (%) | Цифровизация СТС (%) | Телефонная плотность | Число работников* |

| 1. | ОАО «Центральная телекоммуникационная компания» | ESMO | 4 491 055 | 4 257 829 | 22 | 0 | 42.15 | 19 573 |

| 2. | ОАО «Северо – Западный Телеком» | SPTL | 6 798 128 | 6 298 611 | 54 | 17 | 23.69 | 65 093 |

| 3. | ОАО «ВолгаТелеком» | NNSI | 4 708 844 | 4 291 993 | 51 | 20 | 32.15 | 33 159 |

| 4. | ОАО «Южная телекоммуникационная компания» | KUBN | 4 710 689 | 4 376 904 | 63 | 20 | 22.02 | 47 799 |

| 5. | ОАО «Уралсвязьинформ» | URSI | 4 119 530 | 3 954 510 | 64 | 42 | 21.47 | 38 694 |

| 6. | ОАО «Сибирьтелеком» | ENCO | 3 779 725 | 3 407 185 | 70 | 31 | 23.08 | 33 753 |

| 7. | ОАО «Дальневосточная компания электросвязи» | ESPK | 4 192 898 | 3 869 879 | 64 | 24 | 20.33 | 43 803 |

| 8. | ОАО «Ростелеком» | RTKM | 1 508 117 | 1 258 936 | 68 | 24 | 22.75 | 18 047 |

| 9. | ОАО «МГТС» | MGTS | 27 418 | 0.00 | 63 | 0 | 0 | 24 444 |

| Источник: ссылка скрыта | ||||||||

В настоящее время регионы отстают от Москвы. На столицу приходится 67% всех широкополосных подключений по России. Между тем, «J&P» прогнозирует стремительный рост числа домашних подключений во многих российских регионах к 2006 – 2007 годах, рыночный спрос станет уже заметен.

Число пользователей широкополосного доступа на российском рынке в середине 2005 года достигло 870 000 подключений и, возможно, увеличится до двух миллионов в 2006 году.

Рис. 3. Широкополосный доступ в России 2003 – 2005 годах, тыс. подключений.

Источник: данные «J'son & Partners»

Структура и величина доходов операторов рынка

Основными видами деятельности операторов рынка являются:

обеспечение телефонных разговоров абонентов на территории города или поселков городского типа (ГТС); сельского административного района (СТС); предоставление телефонных аппаратов; предоставление прямых соединительных линий к другим АТС; предоставление прямых соединительных линий к станциям абонентского телеграфа; предоставление прямых соединительных линий к международным телефонным станциям.

обеспечение телефонных разговоров абонентов на территории города или поселков городского типа (ГТС); сельского административного района (СТС); предоставление телефонных аппаратов; предоставление прямых соединительных линий к другим АТС; предоставление прямых соединительных линий к станциям абонентского телеграфа; предоставление прямых соединительных линий к международным телефонным станциям. Международная телефонная связь осуществляет междугородные и международные переговоры, передачу данных и предоставляет в аренду телефонные каналы.

Доходы отечественных телефонных компаний традиционно складываются из тарифных доходов (абонентная плата, установка и переустановка, сбор с таксофонов), доходов от МТС и прочих доходов. Основной раздел – тарифные доходы.

Исторически абонентная плата за переговоры в ГТС и СТС покрывалась за счет междугородной связи. Практика искусственного сдерживания тарифов для населения сохранялась до конца 1994 года. Тарифы на междугородные телефонные разговоры возросли в 1995 году в 3,02 раза, абонентная плата за телефон для населения – в 2,94, тарифы на услуги общественного производства – в 2,3, а в целом на услуги – в 2,7 раза, тогда как индекс роста цен по промышленности за этот же период достиг 2,75. При этом доля абонентной платы, поступающая от населения, возросла до 32% 2. И до сих пор абонентная плата за телефон в России покрывает менее половины затрат на его содержание.

Тарифы на услуги связи в городах в настоящее время устанавливаются самостоятельно, однако существует государственное регулирование тарифов. При этом воздействующие на тарифы факторы очень разнообразны и многие из них не учитываются в высших инстанциях (география, протяженность линий, плотность населения, телефонная плотность, структура предоставляемых услуг, финансовое положение региона и предприятий в нем).

Междугородная телефонная связь традиционно относится к высокорентабельным отраслям, чему способствует действующее государственное регулирование, которое предусматривает установление фиксированных тарифов на междугородные телефонные разговоры на федеральном уровне для бюджетных организаций. По остальным видам услуг и сферам применения тарифы устанавливаются самими операторами.

Рис. 4. Динамика индекса тарифов на услуги связи, в % к предыдущему году.

В целом негибкость тарифов в настоящее время тормозит развитие системы, приводит к снижению доходов и техническому отставанию. Фондовооруженность местной телефонной сети не находит адекватного отражения в доходах подотрасли, что связано с традиционно заниженными тарифами на услуги ГТС и СТС, не отвечающими стоимости их основных фондов.

Рис. 5. Чистая прибыль некоторых операторов рынка электросвязи за 2005 год, млн. руб.

Основные игроки на рынке электросвязи

Традиционные операторы электросвязи федерального уровня

Исторически сложилось так, что каждый российский регион (область или большой город) имеет одного оператора местной связи. А международная и частично междугородная связь осуществляется национальным оператором связи – ОАО «Ростелеком». В ходе осуществленной в конце 90-х годов прошлого века реформы отрасли связи было сформировано Открытое акционерное общество «Связьинвест» – один из крупнейших телекоммуникационных холдингов в мире. Уставный капитал ОАО «Связьинвест» был образован консолидацией закрепленных в федеральной собственности контрольных пакетов акций всех 72 акционерных обществ электросвязи, созданных в процессе приватизации государственных предприятий электросвязи, в том числе и «Ростелекома».

В результате реорганизации холдинга региональные операторы объединены в семь крупных межрегиональных компаний:

- ОАО «Центральная Телекоммуникационная Компания»;

- ОАО «Северо – Западный Телеком»;

- ОАО «ВолгаТелеком»;

- ОАО «Южная Телекоммуникационная Компания»;

- ОАО «Уралсвязьинформ»;

- ОАО «Сибирьтелеком»;

- ОАО «Дальневосточная компания электросвязи».

Региональные компании, входящие в состав ОАО «Связьинвест», являются операторами сетей связи общего пользования с монтированной емкостью более 34,3 миллиона номеров (по состоянию на конец 2004 года). Компании холдинга владеют лицензиями на оказание услуг местной, междугородной и международной телефонной связи, передачи данных; оказывают услуги ISDN, беспроводного абонентского доступа и мобильной связи в стандартах GSM, NMT450, AMPS и DAMPS.

Помимо этого ОАО «Связьинвест»:

- имеет голосующее большинство в семи межрегиональных компаниях, в ОАО «Центральный телеграф», в ОАО «Ленсвязь», в ОАО «Дагсвязьинформ», в операторе международной и междугородней связи ОАО «Ростелеком» и научно – исследовательском институте «Гипросвязь»;

- имеет блокирующий пакет в Московской ГТС (28%), Костромской ГТС (37%), ОАО «Связь» Республики Коми (25%);

- участвует в деятельности предприятий «РусЛизингСвязь», «СвязьБанк», «Регистратор – Связь», «МобиТел», «Стартком», «РТКомм.Ру».

Чистая прибыль ОАО «Связьинвест» составила по итогам 9 месяцев 2005 года 27 830,99 млн. рублей (прирост по сравнению с аналогичным периодом 2004 года равен 241,1%).

Открытое акционерное общество «Ростелеком» – крупнейший оператор связи в Российской Федерации. Компания владеет современной цифровой сетью, покрывающей практически всю территорию страны.

ОАО «Ростелеком» организовано по принципу территориальных подразделений: Главный центр управления междугородными связями, семь региональных филиалов и два функциональных филиала. Во всех регионах России, кроме Москвы, ОАО «Ростелеком» – оператор для операторов, обеспечивающий полный объем операторских потребностей в услугах магистральной сети и объединяющий сети российских операторов в единую транснациональную сеть.

На рынке Москвы ОАО «Ростелеком» предоставляет услуги международной и междугородной связи конечным пользователям, используя инфраструктуру местного оператора связи, и напрямую выставляет счета абонентам. ОАО «Ростелеком» – единственный российский оператор, имеющий лицензию на пропуск как исходящего, так и входящего международного трафика.

ОАО «Ростелеком» участвует в 30 международных кабельных системах и взаимодействует с крупнейшими международными операторами мира.

Компания обеспечивает передачу основной доли междугородного и международного трафика, а также работу наземной сети телевизионных и радиовещательных каналов. ОАО «Ростелеком» обеспечивает связь России с 211 странами мира, имеет прямые международные линии связи с 75 операторами в 72 странах.

Основу сети составляют современные волоконно – оптические линии связи «Москва – Новороссийск», «Москва – Хабаровск» и «Москва – Санкт – Петербург». По цифровым линиям «привязок» обеспечен выход на 88 цифровых автоматических междугородных телефонных станций в 77 субъектах Российской Федерации.

Выручка ОАО «Ростелеком» по итогам 2005 года составила 40 291,7 млн. руб., увеличившись по сравнению с предыдущим годом на 7,5%.Расходы компании по обычным видам деятельности составили 28 330,6 млн. руб., увеличившись по сравнению с 2004 годом на 10,9%. Основной причиной роста расходов послужило увеличение платежей российским и международным операторам связи, запланированный рост расходов на персонал, а также увеличение амортизационных отчислений. Увеличение амортизационных отчислений по итогам 2005 года на 27,3% до 2 626,5 млн. руб. обусловлено вводом в эксплуатацию ряда объектов основных средств в 2004 году. Выручка ОАО «Ростелеком» за I квартал 2006 года составила 14 585,4 млн. руб., увеличившись по сравнению с соответствующим периодом 2005 года на 52,3%.

Показатель EBITDA по итогам 2005 года составил 14 587,7 млн. руб., увеличившись по сравнению с предыдущим годом на 4,3%. Чистая прибыль «Ростелекома» по итогам 2005 года составила 9 027,9 млн. руб., увеличившись по сравнению с результатом 2004 года на 25%. Чистая прибыль за I квартал 2006 года составила 2 055,4 млн. руб. по сравнению с 2 411,4 млн. руб. за аналогичный период 2005 года.

В группу компаний Акционерной Финансовой Корпорации «Система» входят более пятидесяти операторов связи, работающих во всех основных сегментах телекоммуникационного рынка – фиксированная и мобильная телефония, Интернет, передача данных, транзит трафика, транкинг, пейджинг, телематика и позиционирование и другие. Наиболее крупные из них – ОАО «Мобильные ТелеСистемы», ОАО «Московская городская телефонная сеть», ЗАО «МТУ – Информ», «МТУ – Интел», «Комстар», «Телмос», «Голден Лайн», ОАО «Персональные коммуникации» (торговая марка «Сонет»).

АФК «Система» кроме телекоммуникаций имеет активы в страховании, банковской деятельности, электронике, строительстве, туризме, торговле, масс – медиа, нефтяной отрасли. В частности, в настоящее время в портфеле АФК «Система» сосредоточены наиболее перспективные активы в таких отраслях как телекоммуникации (МТС, МГТС, «Комстар Объединенные Телесистемы»), высокие технологии (НИИМЭ и завод «Микрон», «Стром – Телеком», «Ситроникс», «Квазар – Микро»), страхование (РОСНО), недвижимость («Система – Галс»), банковский сектор (АКБ «МБРР»), розничная торговля («Детский Мир») и масс – медиа (Системы Масс – медиа).

Инвестиционная политика группы компаний мало, чем отличается от инвестиционной политики других крупных корпораций мира. Компания рассматривает инвестиции как один из инструментов, который может обеспечить лидерство. При этом могут вкладываться собственные средства, привлекаться ресурсы отечественных и западных инвесторов или осуществляться вывод акций на рынки капитала. Так, IPO на Лондонской бирже в 2004 году позволило АФК «Система» привлечь средства в размере $ 1,3 млрд.

АФК «Система» работает практически со всеми крупнейшими мировыми поставщиками телекоммуникационного оборудования. Среди них – Siemens, Lucent Technologies, Ericsson, Alcatel, Cisco Systems, Strom Telecom, NEC Corporation. По вопросам пропуска междугородного и международного трафика и доступа к национальному сегменту Интернет осуществляется взаимодействие компании с ОАО «Ростелеком». По вопросам выделения номерной телефонной емкости, разрешения на использование различных телекоммуникационных сетевых ресурсов, доступа к ТФОП, взаимного пропуска телефонного трафика для взаимодействия между абонентами различных операторов связи – с холдингом ОАО «Связьинвест».

Группа компаний АФК «Система» активно сотрудничает с крупными международными операторами в вопросах обмена информационными ресурсами, доступа в национальные и глобальные сегменты Интернета. Среди них необходимо выделить ряд крупных международных операторов связи: Cable & Wireless, Telia, MCI. Для эффективного обмена сформированы мощные сетевые стыки, организованы международные каналы связи, зарезервированы необходимые мощности в основных европейских и мировых кабельных магистралях.

Один из стратегических партнеров – крупный европейский оператор связи Deutsche Telecom. Осуществляется сотрудничество с его дочерними предприятиями: DeTeCon, T – Systems, T – mobile. Компании группы «Система Телеком» (дочерняя компания АФК «Система») являются членами Ассоциации документальной электросвязи, Европейского института телекоммуникационных стандартов (European Telecommunications Standards Institute), аккредитованы при Министерстве промышленности, науки и технологий России.

Согласно официально опубликованным консолидированным финансовым результатам деятельности АФК «Система» за 9 месяцев 2005 года, подготовленным по стандартам US GAAP, выручка холдинга составила за указанный период 5 410,6 млн. долларов США, увеличившись на 30,82% по сравнению с соответствующим показателем за предыдущий год. Чистая прибыль АФК «Система» за 9 месяцев 2005 года равна 434,2 млн. долларов США (рост по сравнению с чистой прибылью за 9 месяцев 2004 года составил 28,96%). Выручка АФК «Система» за 2004 год была равна согласно тем же консолидированным финансовым результатам деятельности, подготовленным по стандартам US GAAP, 5 711,3 долл. США. Чистая прибыль холдинга в 2004 году составила 411,2 млн. США.

При этом доля телекоммуникационного сегмента в агрегированной выручке АФК «Система» за 9 месяцев 2005 года составила в относительном выражении 79,3%, тогда как по итогам 9 месяцев 2004 года его доля в агрегированной выручке группы компаний равнялась 81%. Однако доходы от телекоммуникационного сектора в абсолютном выражении выросли: выручка от телекоммуникационного сегмента за 9 месяцев 2005 года была равна 4,3 млрд. долларов США против $3,7 млрд. за 9 месяцев 2004 года (рост 26,47%).

Открытое акционерное общество «Телекоминвест» было основано в 1994 году ведущими телекоммуникационными предприятиями Санкт - Петербурга – ОАО «Петербургская телефонная сеть» и ОАО «Санкт – Петербургский Междугородный Международный Телефон» – для обеспечения эффективного управления их дочерними компаниями. В 1996 году партнером ОАО «Телекоминвест» стал Commerzbank, один из крупнейших банков Германии, который вошел в число акционеров Компании через свое дочернее предприятие First National Holding S.A. (FNH). В 2000 году партнером компании стал шведский телекоммуникационный концерн Telia A.B., имеющий сильные позиции практически во всех сегментах индустрии связи в Скандинавии и Западной Европе. В дальнейшем Telia вошла и в состав акционеров фирмы.

ОАО «Телекоминвест» активно работает в сфере создания информационно – биллинговых систем и информационных платформ нового поколения, таких как системы цифрового телевидения и коммерческих call-центров. В настоящее время компания присутствует на телекоммуникационных рынках Московского, Северо-Западного (включая Санкт – Петербург), Северо – Кавказского, Поволжского, Центрального, Сибирского, Дальневосточного и Уральского регионов.

В области мобильной связи, в среднесрочной перспективе, целью ОАО «Телекоминвест» является построение сети стандарта GSM общероссийского масштаба и последующий переход к сетям третьего поколения. В области фиксированной связи стратегическими целями ОАО «Телекоминвест» является развитие лидирующего положения на телекоммуникационном рынке Северо – Западного региона, а также создание новых услуг на базе современных технологий: Интернет, широкополосного абонентского доступа и др.

Сегодня ОАО «Телекоминвест» реализует ряд совместных телекоммуникационных проектов с ведущими мировыми операторами связи и производителями оборудования, постоянно развивает сотрудничество с такими компаниями, как TeliaSonera, Nokia, Siemens, NEC Corporation, Mitsui, Lucent Technologies и другими.

Таблица 3

КЛЮЧЕВЫЕ КОМПАНИИ холдинга ОАО «Телекоминвест»

| Наименование отрасли | Компании – участники холдинга |

| Мобильная связь | ОАО «МЕГАФОН», ЗАО «РадиоТел» |

| Фиксированная связь | ЗАО «ПетерСтар», ЗАО «Петербург Транзит Телеком», ЗАО «Санкт –Петербургские Таксофоны», ЗАО «Вэб Плас» |

| Информационный и медиа – бизнес | ЗАО «Санкт – Петербургская Информационная Компания» |

| Финансовые услуги, пенсионное обеспечение | ОАО «Лизинг – Телеком», НПФ «Телеком – Союз» |

| Производство телекоммуникационного оборудования и ПО | ЗАО «Петер – Сервис» |

| Источник: данные сервера ОАО «Телекоминвест» | |

Сжатые консолидированные данные о прибыли ОАО «Телекоминвест» за 2003 и 2004 годы в соответствии с US GAAP выглядят следующим образом: выручка за 2004 год равна $102,98 млн. (прирост по сравнению с 2003 годом составил 17,97%), а чистая прибыль в 2004 году составила $76,1 млн., что больше соответствующего показателя за 2003 год на 42%.

Независимые ведомственные операторы

Помимо традиционных операторов электросвязи, действуют независимые ведомственные компании этого профиля. Они создаются, как правило, национальными корпорациями, чей бизнес рассредоточен по всей территории Российской Федерации. На сегодняшний день свои сети есть у ОАО «РЖД» (оператор «ТрансТелеком»), РАО «ЕЭС России» («ЕЭС Телеком»), РАО «Газпром» («ГазСвязь», «ГазТелеком»), ОАО «Транснефть» («Связьтранснефть»).

Обеспечение нормального внутрикорпоративного трафика информационно – коммуникативных систем ведомственных операторов стало возможным, благодаря собственным оптоволоконным магистралям. В ряде регионов операторы предоставляют услуги связи местным жителям и предприятиям и стремятся получить право на оказание услуг международной и междугородной связи. В связи с этим аналитики рассматривают сети ведомственных компаний связи как потенциальную базу для создания сетей местной и междугородной связи, а самих операторов как возможных конкурентов традиционным операторам и «Ростелекому». Однако пока ни один из ведомственных операторов не имеет первичной сети связи.

Альтернативные операторы

К другой категории игроков рынка телекоммуникационных услуг относятся так называемые альтернативные операторы, строящие корпоративные сети и оказывающие комплексные услуги связи крупным клиентам (бизнес – центрам, гостиницам, банкам и др.). В России действуют несколько крупных групп альтернативных операторов:

«ГолденТелеком» («Комбелга», «Коминком», «Телеросс», «Совинтел»); «Комстар – Объединенные Телесистемы» («МТУ – Информ», «Комстар», «Телмос»), «МТУ –Интел», «Голденлайн»; «Петерстар», «Глобус Телеком», «Петербургский ТранзитТелеком», «Межрегиональный ТранзитТелеком»; «Антел Холдинг» («Макомнет», «Раском», «Метроком», «МКС»); другие («Эквант», «Телиа – Сонера», «Комкор», «Корбина»). Главными рыночными преимуществами этих операторов является высокое качество, широкий спектр услуг и отсутствие социального бремени. По некоторым оценкам, на долю альтернативных операторов, работающих в секторах рынка с наиболее высокими уровнями прибыльности, приходится около 60% дохода.

Большинство альтернативных операторов использует телефонные сети общего пользования традиционных операторов. Однако некоторые из них строят цифровые наложенные сети, обеспечивающие прямую качественную связь между российскими абонентами и собственными международными станциями или международными станциями «Ростелекома». В этих сетях предоставляются услуги голосовой почты и высокоскоростные услуги передачи данных. Перспективы развития бизнеса альтернативных операторов могут быть связаны как с дальнейшим развертыванием цифровых наложенных сетей в регионах, так и с привлечением новых коммерческих клиентов в регионах, охваченных их сетями.

Декларированная органами власти поэтапная демонополизация российского телекоммуникационного рынка вряд ли в ближайшие годы сможет пошатнуть монопольные позиции дочерних компаний «Связьинвеста» на рынке традиционных услуг связи: действующие сети местной, междугородной и международной связи являются неоспоримым преимуществом операторов электросвязи в конкурентной борьбе. Учитывая масштабы России, низкую плотность населения, суровые климатические условия и, соответственно, огромные объемы средств и времени, требуемые для развертывания сетей, лишь немногие из конкурентов готовы строить свои сети местной и междугородной телефонной связи.

Анализ нижегородского рынка электросвязи

Телефонная сеть в городе Нижнем Новгороде создана в 1885 году, а с 1910 года открыта междугородная телефонная станция московского направления. С 1932 года нижегородская сеть стала входить в Управление связи СССР, которое в 1991 году реорганизовано в Государственное предприятие связи и информатики «Россвязьинформ». Предприятие было приватизировано в 1993 году.

Открытое акционерное общество «Связьинформ» Нижегородской области – крупнейшая в Поволжском регионе телекоммуникационная компания – является монополистом в своем регионе. Двадцать восьмого июня 2002 года ОАО «Нижегородсвязьинформ» было переименовано в ОАО «ВолгаТелеком».

Рис. 6. Динамика роста емкости нижегородского рынка связи, тыс. руб.

Основные игроки на региональном рынке

В рамках реформирования отрасли электросвязи в состав Нижегородского оператора – Открытое акционерное общество «ВолгаТелеком» вошли десять региональных операторов электросвязи Приволжского федерального округа: ОАО «Кировэлектросвязь», ОАО «Мартелеком» Республики Марий – Эл, ОАО «Связьинформ» Республики Мордовии, ОАО «Связьинформ» Чувашии, ОАО «Связьинформ» Самарской области, ОАО «Связьинформ» Пензенской области, ОАО «Саратовэлектросвязь», ОАО «Удмурт Телеком», ОАО «Электросвязь» Оренбургской области, ОАО «Электросвязь» Ульяновской области.

ОАО «ВолгаТелеком» обладает лицензиями и оказывает населению и организациям все виды услуг традиционной электросвязи:

местная и внутризоновая телефонная связь; междугородная и международная телефонная связь; телеграфная связь и телематические службы; телевидение и радиовещание, а также активно развивает новые высокодоходные виды связи:

передача данных, Интернет; аренда цифровых каналов 7; ISDN (видеотелефония, видеоконференцсвязь); телефон Плюс (дополнительные виды обслуживания), голосовая почта; IP – телефония; пейджинговая связь; мобильная связь. Междугородная и международная связь осуществляется через автоматические междугородные телефонные станции, благодаря которым абоненты имеют автоматическую связь практически со всеми населенными пунктами Российской Федерации, более чем с 200 странами мира.

ОАО «ВолгаТелеком» является единственным телекоммуникационным оператором Поволжья, который предоставляет услуги телеграфной связи. И хотя в последнее время с развитием более современных технологий, спрос на услуги телеграфа снижается, она по – прежнему востребована.

ОАО «ВолгаТелеком» активно участвует в развитии сетей радио– и телевизионного вещания в регионах ПФО.

Наряду с поддержанием системы традиционного проводного радиовещания, компания занимается переводом местного проводного радио на более современное технически и экономически выгодное вещание – эфирное, для чего введена в строй сеть из 73 маломощных (менее 1 кВт) передатчиков. Кроме того, ОАО «ВолгаТелеком» располагает 19 радиопередатчикам (мощностью 1 кВт и более), работающими в диапазонах FM и УКВ – ЧМ. Сети кабельного телевидения, принадлежащие «ВолгаТелеком», существуют в филиалах компании, работающих на территории Оренбургской, Самарской и Саратовской областей, республик Марий Эл и Чувашия. В настоящее время создается широкополосная сеть кабельного телевидения в Нижегородском филиале.

По итогам деятельности ОАО «ВолгаТелеком» в первом квартале 2006 года выручка предприятия по российским стандартам бухгалтерского учета составила 5 033,1 млн. рублей (темп роста к I кварталу 2005 года – 99%). Доходы от услуг связи получены в размере 4 779,2 млн. рублей (темп роста – 96,5%), прибыль от продаж – 1 388,4 млн. рублей (темп роста – 91,5%). Выручка компании в 2005 году составила 21,3 млрд. рублей, чистая прибыль – 2,26 млрд. рублей.

Услуги проводной телефонии в Нижнем Новгороде предоставляют еще около десяти средних и малых операторов связи. Проявляют большую активность и так называемые альтернативные операторы – ООО «Агентство деловой связи», ЗАО «Транссвязь», ООО «Телком» и другие, основной задачей которых является продвижение на рынок передовых технологий.

Общество с ограниченной ответственностью «Агентство деловой связи», входящее в холдинг «Голден Телеком», предоставляет клиентам услуги местной, междугородной и международной связи с 1995 года. ООО «АДС» входит в число ведущих телекоммуникационных компаний Нижегородской области, охватывая все категории пользователей: и население, и предприятия малого и среднего бизнеса, и крупные организации, с разветвленной сетью филиалов.

В октябре 2002 года на базе ООО «АДС» произошло слияние трех нижегородских компаний: «АДС» объединилось с компаниями ЗАО «ТелеРосс – Нижний Новгород» и ООО «Фирма «Коммерческие информационные сети», в результате чего образовался один из крупнейших в области операторов услуг по передаче голоса и данных, а также Интернет – услуг.

ЗАО «ТелеРосс – Нижний Новгород» было создано в 1995 году тремя учредителями: компанией «Глобал ТелеСистемз» (в дальнейшем «Голден Телеком»), ОАО «Нижегородсвязьинформ» (ОАО «ВолгаТелеком») и ООО «Агентство деловой связи». До объединения компания занималась оказанием услуг цифровой междугородной и международной телефонной связи, организацией выделенных спутниковых каналов связи для корпоративных клиентов, скоростного доступа в Интернет.

ООО «Фирма «Коммерческие Информационные сети» создана в 1992 году. С 2000 года компания «Голден Телеком» является одним из учредителей фирмы ООО «КИС». Основным направлением деятельности являлось предоставление широкого спектра услуг по передаче данных (dial – up, подключение по выделенной лини, InternerPlus, InternetExpress, построение корпоративных сетей, хостинг веб – серверов, веб –дизайн).

В настоящее время «Агентство деловой связи» предоставляет услуги местной, междугородной и международной связи, передачи данных, доступа в Интернет по различных технологиям, построения корпоративных сетей клиентов.

Сеть «Агентства деловой связи» построена на базе волоконно – оптических линий связи протяженностью более 100 километров. Стандартные телефонные услуги предоставляются на базе опорных и узловых АТС, охватывающих центр города и заречную часть, а также ряд микрорайонов – Верхние Печеры, Гордеевский, Мещерский.

Услуги передачи данных и голоса, а также Интернет – услуги оказываются на базе современного оборудования и технологий практически в любой точке Нижнего Новгорода.

Технически сеть объединенной компании ООО «Агентство деловой связи» построена на базе трех опорных телефонных станций (NEAX – 61, S – 12), оконечных станциях (ЭЛКОМ), узлах доступа в Интернет, связанных между собой сетью общего пользования волоконно-оптическими линиями связи с использованием технологии SDH и PDH.

Имеются также узлы в городах Бор, Кстово, Дзержинск. Сеть ООО «АДС» имеет шлюзы, позволяющие вести обмен данными со всеми российскими сетями передачи данных практически со всеми зарубежными сетями общего пользования, а также с основными провайдерами Нижегородского региона.

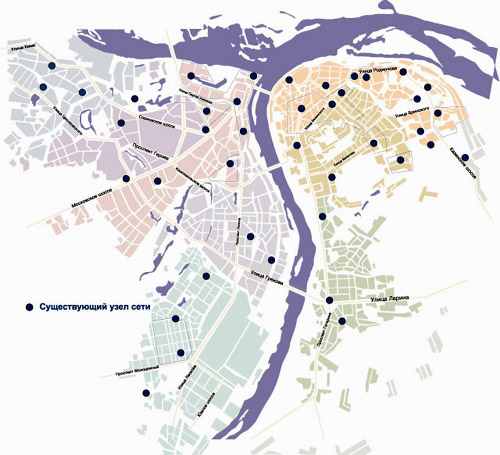

Таким образом, в настоящий момент компания является крупнейшим альтернативным оператором услуг по передаче голоса и данных, а также услуг выделенного и коммутируемого доступа в сеть Интернет по Нижегородской области.

Рис. 7. Узлы телекоммуникационной сети ООО «Агентство деловой связи».

Источник: данные сервера ООО «АДС»

Общество с ограниченной ответственностью «ТЕЛКОМ» основано в 1999 году. Основным направлением деятельности ООО «ТЕЛКОМ» является предоставление услуг в традиционном секторе телекоммуникационного рынка – стационарной телефонной связи с кабельными линейными сооружениями. Данный вид услуг основывается на эксплуатации установленных ООО «ТЕЛКОМ» цифровых автоматических телефонных станций (АТС), общая монтированная емкость которых составляет более 11 тысяч номеров. Зона охвата услугами ООО «ТЕЛКОМ» – часть территории Автозаводского района города Нижнего Новгорода.

АНАЛИЗ РОССИЙСКОГО РЫНКА ТЕЛЕКОММУНИКАЦИЙ

Обзор подготовила

Савельева Светлана Владимировна

Заместитель Генерального директора

ЗАО «НижБизнесКонсалтинг» по оценочной деятельности

Оценщик первой категории.

Эксперт по оценке бизнеса.

E – mail: svs@snbc.ru

Телефон: (831) 277 – 9929

При использовании данного обзора в средствах массовой информации

(в том числе электронных) и коммерческих проектах ссылка на источник –

ЗАО «НижБизнесКонсалтинг»

ОБЯЗАТЕЛЬНА!

Нижний Новгород

май

2006

1 Synchronous Digital Hierarchy – синхронная цифровая иерархия.

2 Для сравнения: доля абонентной платы в структуре доходов телекоммуникационных компаний в странах с развитой экономикой доходит до 45 – 60 %.

n НИЖБИЗНЕСКОНСАЛТИНГ n НИЖБИЗНЕСКОНСАЛТИНГ n НИЖБИЗНЕСКОНСАЛТИНГ n n НИЖБИЗНЕСКОНСАЛТИНГ n НИЖБИЗНЕСКОНСАЛТИНГ n НИЖБИЗНЕСКОНСАЛТИНГ n