Закрытое акционерное общество «НижБизнесКонсалтинг»

| Вид материала | Обзор |

- Закрытое акционерное общество «НижБизнесКонсалтинг», 787.21kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 629.61kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 573.26kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 1187.39kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 646.48kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 783.43kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 760.21kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 239.62kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 1672.18kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 915.16kb.

1 2

В общедоступной сети выделяются, помимо отдельных предприятий разных собственников, единоуправляемые группы технологически взаимосвязанных предприятий питания и сопутствующих предприятий. Эти подсети – при наличии единого собственника – также носят названия «сетей питания» с организационной точки зрения. Крупнейшие из них имеют фирменные («Русское бистро», «McDonald’s») или функциональные («Сеть школьных столовых») наименования.

Общественное питание одной из первых отраслей народного хозяйства встало на рельсы преобразования, приняв груз острейших проблем переходного периода на рыночные отношения. Быстрыми темпами прошла приватизация предприятий, изменилась организационно – правовая форма предприятий общественного питания.

Общественное питание относится к тем отраслям, которые постоянно привлекают предпринимателей. В крупных городах постоянно растет число предприятий общественного питания, относящихся к разным ценовым и ассортиментным категориям. Такая ситуация способствует усилению конкуренции и ужесточению борьбы за выживание в сфере общественного питания.

Классификация предприятий общественного питания1

Современный рынок общественного питания России представлен большим многообразием концепций и форматов, рассчитанных на разные целевые группы гостей и потребителей. В последние годы рынок индустрии питания подвергся серьезной отраслевой сегментации.

Сегодня современные ресторанные дома, ресторанные холдинги, кейтереры и группы компаний, занятые в сфере производства кулинарной продукции определились в своих основных стратегиях, форматах присутствия на рынке и концепциях стратегического развития.

Кризисные 2009 и 2010 годы существенно способствовали профессиональной селекции игроков по принципу финансовой успешности. По данным отраслевого ресурса ссылка скрыта в 2009 году около 12% предприятий общественного питания прекратили свое существование, около 8% игроков провели ребрендинг или рестайлинг своих форматов. Современный рынок общественного питания представлен следующей классификацией предприятий:

Мультиформатные ресторанные дома (restaurant houses). Данные холдинговые структуры развивают различные направления и форматы общественного питания параллельно: от ресторанов и фастфудов до социального питания и кейтеринга. Как правило, операционная и финансовая деятельность таких групп компаний осуществляется управляющими компаниями, разрабатывающими долгосрочную программу стратегического развития и размещения инвестиций.

Эти предприятия общественного питания развивают мультибрендовые форматы, франчайзинг, программы экстенсивного развития в регионах Российской Федерации, создание производственных и логистических центров. На долю этих компаний приходится около 2% рынка индустрии питания в России.

Кейтеринговые компании (event catering). Кейтеринговые компании выездного обслуживания классифицируются по уровню предоставляемых услуг, техническим и технологическим возможностям, а также по максимальному количеству обслуживаемых на мероприятии гостей.

Как правило, крупные российские и зарубежные кейтеринговые компании имеют свою производственно – складскую базу, на которой хранится кейтеринговое оборудование, мебель, текстиль, посуда и инвентарь и на кухне которой осуществляется производство заготовок.

Кейтеринговые мероприятия с технологической точки зрения делятся на мероприятия cook&serve и cook&hold. В первом случае приготовление блюд осуществляется на площадке заказчика на мобильном тепловом оборудовании, непосредственно перед подачей, во втором случае – на производстве кейтеринговой компании, с последующей доставкой в изотермическом оборудовании и регенерации на точке организации обслуживания. В России работает около 10 федеральных кейтеринговых компаний и около полутора сотен региональных. Лидерами рынка являются такие компании как Concord catering, Novikov Catering, Pushkin catering. Доля рынка эвент кейтеринга в России относительно общей доли рынка – менее 1%.

Предприятия корпоративного кейтеринга и управления непрофильными активами (caterers and purchases). Многие из крупных игроков профессионального корпоративного кейтеринга предоставляют услугу общественного питания организованным коллективам наряду мо многими другими услугами управления и обслуживания непрофильных активов различных крупных компаний.

К таким услугам относятся: IT – аутсорсинг, клининг, эксплуатация объектов недвижимости, охранные, транспортные и другие услуги.

В России есть несколько крупных игроков корпоративного кейтеринга, среди которых компании «Корпус Групп», «Конкорд», «Фьюжен Менеджмент» и крупнейший мировой оператор – компания Sodexo. Как правило, операторы корпоративного питания работают на производственных и торговых площадях заказчика – крупного промышленного предприятия, госучреждения, учреждения образования и т.д., предоставляя услугу питания сотрудников. Услугами профессиональных кейтереров пользуются такие крупнейшие игроки, как «РУСАЛ», ГК «Росатом», ЗАО «Группа ЧТПЗ», ОАО «ГМК «Норильский никель», ОАО «АВТОВАЗ», ОАО «ГАЗ», ОАО «КАМАЗ», ОАО «ТМК», «РОСНЕФТЬ», ОАО «ММК», ОАО «НОВАТЭК», «Нестле», DHL, «Газпром нефть». Доля рынка – около 7%.

Независимые (одиночные) предприятия общественного питания, в том числе семейного формата (independent). Данные предприятия являются субъектами малого бизнеса. Численность работников – от 3 до 20 – 30. Оборот подобных предприятий общественного питания, как правило, не превышает 4 – 5 млн. рублей. Зачастую предприятия управляются собственником или членами его семьи. Независимые предприятия общественного питания представлены ресторанами, кафе, барами, столовыми, уличными киосками, шашлычными, пельменными, распивочными и рюмочными, передвижными лотками торговли, магазинами – кулинариями и другими форматами. По оценке портала «Весь общепит России» в стране насчитывается около 90 000 подобных предприятий, формирующих около 24% рынка общественного питания в нашей стране.

Сети ресторанов быстрого питания (fast food). Сети быстрого питания представленным транснациональными корпорациями (такими как Subway, Mc Donald’s, KFC) и отечественными игроками («Теремок», «Рубль», «Рикша и Ван», «Пышка», «Му – Му», «Русский стол», «Крошка Картошка» и другие). Как правило, меню таких предприятий основано на монопродукте: обжаренной в кляре курице, гамбургере, печеном картофеле, блинами и т.д. Большинство концепций ориентированы на семейную аудиторию. Меню содержит не более 40 – 50 наименований.

В России насчитывается более 7000 предприятий быстрого питания, более полутора тысяч из которых находятся в Москве.

Большинство сетей фастфуд имеют собственные производственно – логистические центры (фабрики – кухни), на которых производятся полуфабрикаты разной степени готовности согласно требованиям к безопасности HACCP (система управления безопасностью пищевых продуктов, перевод с английского – Hazard Analysis and Critical Control Points). Предприятия быстрого питания – фаст фуды – формируют около 8% оборота рынка общественного питания в России.

Сети ресторанов демократичного формата (casual). Сети ресторанов демократичного формата представлены сетями ресторанов, кофеен, суши – баров, пиццерий, стейк – хаусов, фиш – хаусов, пабов и другими форматами со средним чеком до 1000 – 15000 рублей.

К таким ресторанам относятся «Грабли», «Иль Патио», «Сбарро», «Планета суши», «Якитория», «Тануки», «Шоколадница» и другие. В России насчитывается около 1000 подобных сетей. Как правило, сети демократичных ресторанов имеют форму обслуживания гостей официантами, предлагают посетителям широкий выбор алкогольных напитков, вин, гастрономических блюд. Данный формат предприятий общественного питания представлен преимущественно в крупных городах России. Доля данных заведений в обороте рынка питания страны – не более 5%.

Сети ресторанов премиального и привилегированного сегмента (fine dining and luxury). Премиальный сегмент ресторанов представлен независимыми заведениями (например, ресторан «Ностальжи»), ресторанными домами (например, Ginza Progect, Concord, Novikov Group и т.д.) ресторанами известных шеф – поваров, ресторанами при четырех- и пятизвездочных отелях, ресторанами на транспорте (например, на круизных лайнерах), ресторанами при казино и т.д. Данный сегмент общественного питания в наибольшей степени пострадал в кризис 2009 – 2010 гг. Средний чек в таких заведениях превышает 3000 рублей. В России насчитывается около 3 тысяч подобных заведений. Доля на рынке России – менее 1%.

Предприятия социального питания (institutional catering). К предприятиям социального питания относятся столовые крупных госучреждений, школ, детских садов, больниц, а также комбинаты питания, фабрики – кухни, объекты питания при санаторно – курортных учреждениях, пищеблоки в армии, структурах УФСИН.

В России насчитывается более 180000 предприятий социального питания. Доля в обороте общественного питания страны – не менее 25%.

Подразделения общественного питания при сетях продуктового ритейла (hotel foodservice). Цеха по производству готовой еды, кулинарной продукции и салатов, а также кулинарные отделы в сетях продуктового ритейла представлены в 50% сетей в России. Данные форматы предприятий общепита призваны увеличить в доле товарооборота ритейлеров продукцию собственного производства, а также решать вопрос сбыта продукции со сроками хранения, близкими к истечению.

Кулинария при супермаркете или кулинарный отдел значительно повышают привлекательность продуктового магазина, супермаркета или гипермаркета. В структуре оборота рынка общественного питания на данные предприятия приходится около 5%.

Предприятия уличного питания (street food). Предприятия уличного питания относятся к предприятиям фастфуд и также являются моноформатными. Наиболее распространенные продукты питания, реализуемые стритфудами, – блины, гамбургеры, пирожки, хлебобулочная и кондитерская продукция. К известным сетям стритфуда относятся бренды «Крошка – картошка», «Пироги да слойки», «Рикша и Ван», «Теремок», «Рубли», «Бургерстрит», «Подорожник» и другие. Вся продукция стритфуда производится на собственных фабриках – кухнях или приобретается у партнеров – контрагентов. Доля в структуре оборота общепита России – 4%.

Предприятия питания на транспорте (sky catering ad train catering). К предприятиям питания на транспорте относятся комбинаты бортового питания, кухни на речных и морских транспортных средствах, фабрики – кухни РЖД, независимые предприятия питания в аэровокзалах и на железнодорожных станциях. Доля в структуре оборота общепита России – около 1%.

Предприятия питания при непрофильных коммерческих структурах (central kitchens). К предприятиям питания при непрофильных структурах относятся столовые и пищеблоки крупных заводов, промышленных объединений, складских и торговых комплексов.

Все эти предприятия питания принадлежат собственнику основного бизнеса и предназначены для питания своих сотрудников. Доля – около 4% во всероссийском обороте общественного питания.

Предприятия питания в отелях (hotel restaurants and room service). Почти в каждом отеле или гостинице в России есть свой ресторан или кафе. Таких предприятий в отрасли общественного питания насчитывается около 10000 и еще около 5000 предприятий, работающих при нелегальных гостиницах. Доля в структуре рынка общественного питания страны – около 5%.

Предприятия питания в санаторно – курортных учреждениях (medical catering). В России около 6000 предприятий санаторно – курортного комплекса, к которым относятся пансионаты, дома отдыха, санатории, парк – отели, спа – комплексы. В каждом из таких предприятий есть пищеблок, столовая или ресторан, летние кафе. Доля в структуре оборота – 1%.

Предприятия придорожного питания (highway cafes). В России около 7,5 тысяч предприятий придорожного питания формата кафе, столовая. Предположительная доля в структуре оборота общественного питания России – около 2%.

Предприятия по выпуску готовой еды (ready meals production). К данному сегменту рынка относятся фабрики – кухни, цеха по производству салатов и полуфабрикатов, комбинаты питания и мини – заводы. В России насчитывается около 8000 подобных предприятий. Доля в структуре оборота общественного питания России – 5%.

2. Нижегородский рынок общественного питания

Последние годы российский рынок общественного питания рос стабильными темпами. Связанный с возможностью получать значительные прибыли этот бизнес привлек большое количество инвесторов, как отечественных, так и зарубежных. Значительное увеличение количества предприятий общепита стало возможным благодаря увеличению покупательной способности и росту деловой активности населения, вызванной ускорением ритма жизни, вынуждающей наиболее платежеспособную часть работоспособных граждан питаться вне дома.

С одной стороны, в России рынок общественного питания еще не достиг стадии насыщения, поэтому последние годы темпы роста сохранялись на высоком уровне (более 25%). Причиной такого роста являлась возросшая покупательная способность россиян: все больше людей предпочитало питаться не дома, а посещать какие – либо кафе или закусочные. Основной рост оборота приходился на сегмент «быстрого питания» – наиболее доступный по ценам – и различные демократичные форматы в среднем ценовом сегменте.

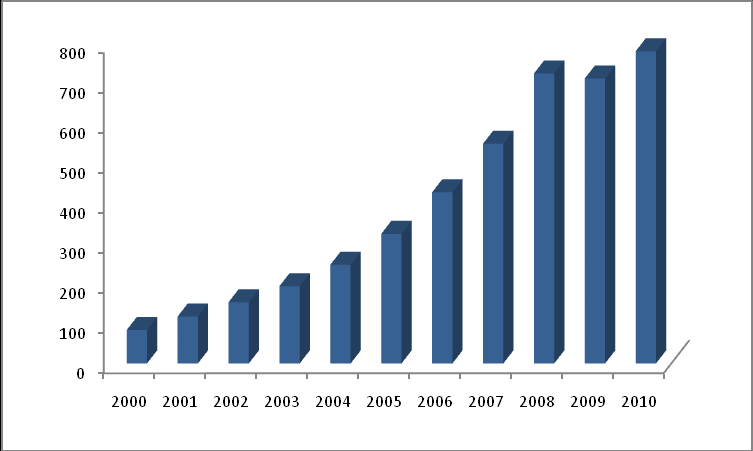

Рис. 1. Динамика оборота общественного питания в Российской Федерации, млрд. рублей.2

С другой стороны, на темпы роста рынка общественного питания оказал влияние экономический кризис. Причина: сокращение интереса к питанию вне дома со стороны среднего класса, пострадавшего от экономического кризиса. Именно на представителей среднего класса ориентировано основное количество ресторанов. В связи с этим темпы роста индустрии общественного питания замедлились.3

Посткризисное восстановление объемов оборота общественного питания идет медленными темпами. Основным ограничением возобновления устойчивой положительной динамики является отсутствие стабильного роста реальных доходов населения.

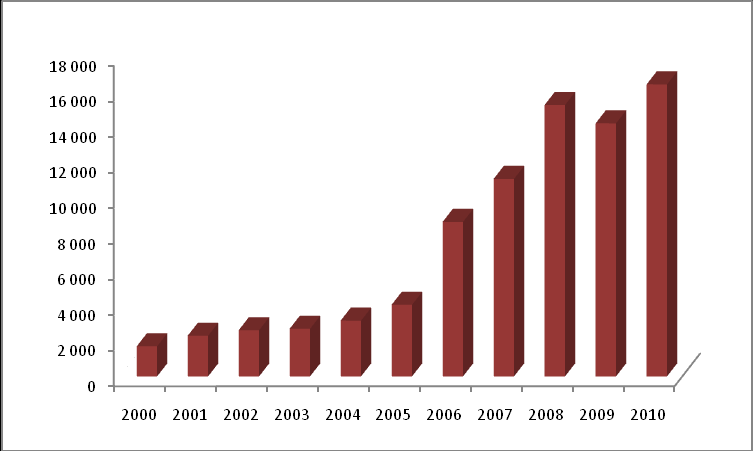

В Нижегородской области товарооборот в сфере общественного питания в 2010 году составил 16,41 млрд. рублей и увеличился на 15,41% по сравнению с уровнем 2009 года.

Самые многочисленные сегменты рынка общественного питания, которые открыты для посещения всех категорий граждан в городе Нижнем Новгороде – это закусочные и кафе.

Значительна доля на рынке и столовых при предприятиях и учебных учреждениях, которые предназначены лишь для работников и учащихся данных организаций. При этом качество приготовления блюд в некоторых столовых является весьма высоким, а ассортимент разнообразным. Это привело к тому, что даже в условиях кризиса у данных точек общественного питания наблюдается устойчивый поток посетителей из студентов и преподавателей учебных заведений.

Кроме того, зачастую в столовые при университетах и колледжах со свободным доступом, ходят работники близ лежащих офисов и предприятий.

Рис. 2. Динамика оборота общественного питания в Нижегородской области, млн. рублей.4

Рынок ресторанов и кафе города Нижнего Новгорода представлен в основном тематическими заведениями, которые расположены преимущественно в историческом центре города. Ресторанный сегмент занимает в индустрии питания общедоступной сети Нижнего Новгорода 6,4%. В «рабочих» и спальных районах ресторанный бизнес если и развивается, то в основном из – за дефицита помещений в центре города.5

Таблица 1

СТРУКТУРА

предприятий общественного питания города Нижнего Новгорода на 01 января 2009 года

| № п/п | Наименование | Количество предприятий | Количество посадочных мест |

| Общедоступные предприятия | |||

| 1. | Рестораны | 57 | 6 230 |

| 2. | Бары | 91 | 2 707 |

| 3. | Кафе | 391 | 21 789 |

| 4. | Закусочные | 365 | 8 128 |

| 5. | Столовые | 8 | 470 |

| ВСЕГО: | 912 | 39 324 | |

| Закрытая сеть предприятий общественного питания | |||

| 6. | При промышленных предприятиях | 165 | 14 142 |

| 7. | При учреждениях | 55 | 2 586 |

| 8. | При школах | 182 | 25 899 |

| 9. | При ВУЗах | 54 | 2 766 |

| 10. | При ПТУ | 7 | 880 |

| 11. | При общежитиях | 11 | 686 |

| 12. | При средних учебных заведениях | 21 | 1 321 |

| 13. | При зрелищных заведениях | 96 | 3 525 |

| ИТОГО: | 591 | 51 805 |

За 2010 год на территории города Нижнего Новгорода открылось 54 предприятия общественного питания с числом посадочных мест – 2452 (за 12 месяцев 2009 года открылось 52 предприятия, на 2348 мест), в том числе:

- 23 кафе на 1354 места, (в том числе: пиццерия – 1, суши – 2);

- 5 ресторанов на 344 места (в том числе: пивной – 1);

- 17 баров на 475 мест (в том числе: суши – 2);

- 5 закусочных на 86 мест;

- 2 кафетерии на 41 место;

- 2 столовые на 152 места.

Таблица 2

ОТКРЫТИЕ ПРЕДПРИЯТИЙ ОБЩЕПИТА НА ТЕРРИТОРИИ НИЖНЕГО НОВГОРОДА В 2010 ГОДУ 6

| № п/п | Район | Количество предприятий | Количество посадочных мест | Тип предприятия |

| 1. | Автозаводский | 15 | 598 | Кафе – 7 бар – 7 закусочная – 1 |

| 2. | Канавинский | 4 | 153 | Кафе – 1 кафетерий – 2 закусочная – 1 |

| 3. | Ленинский | 3 | 25 | Бар – 2 закусочная – 1 |

| 4. | Московский | – | – | – |

| 5. | Нижегородский | 15 | 845 | Ресторан – 5 кафе – 7 бар – 3 |

| 6. | Советский | 8 | 213 | Кафе – 5 бар – 2 столовая – 1 |

| 7. | Сормовский | 3 | 360 | Кафе – 2 бар – 1 |

| 8. | Приокский | 6 | 258 | Кафе – 1 столовая – 1 закусочная – 2 бар – 2 |

| ИТОГО: | 54 | 2 452 | |

Таким образом, на сегодняшний день на рынке услуг общественного питания в городе Нижнем Новгороде действует более 1500 предприятий (более 93 500 посадочных мест).

Товарооборот общественного питания по организациям, не относящимся к субъектам малого предпринимательства (включая средние предприятия), за январь – сентябрь 2011 года составил 1 580,6 млн. рублей, что в действующих ценах на 10,1% больше, чем за январь – сентябрь 2010 года.

Таблица 3

ОБОРОТ ОБЩЕСТВЕННОГО ПИТАНИЯ В РАЗРЕЗЕ РАЙОНОВ

ГОРОДА НИЖНЕГО НОВГОРОДА В ЯНВАРЕ – СЕНТЯБРЕ 2011 ГОДА7

| Административный район города | Январь – сентябрь 2011 года, млн. рублей | Темп роста в действующих ценах к соответствующему периоду 2010 года, в % |

| Город Нижний Новгород | 1 580,6 | 110,1 |

| Автозаводский | 203,2 | 79,3 |

| Канавинский | 863,9 | 124,1 |

| Ленинский | 29,2 | 113,6 |

| Московский | 51,9 | 101,8 |

| Нижегородский | 263,9 | 107,1 |

| Приокский | 53,5 | 114,4 |

| Советский | 105,0 | 100,4 |

| Сормовский | 10,0 | 105,4 |

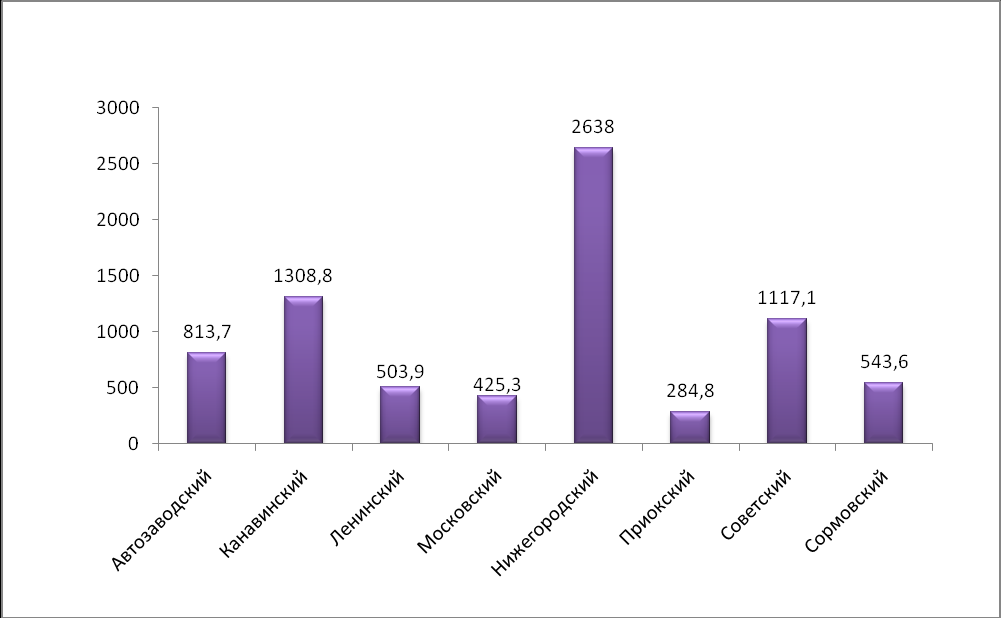

Оборот общественного питания во всех каналах реализации составил 7 635,4 млн. рублей и увеличился в сопоставимых ценах по сравнению с январем – сентябрем 2010 года на 5,2%.

Рис. 3. Оборот общественного питания во всех каналах реализации в разрезе

районов города Нижнего Новгорода за январь – сентябрь 2011 года млн. рублей.8

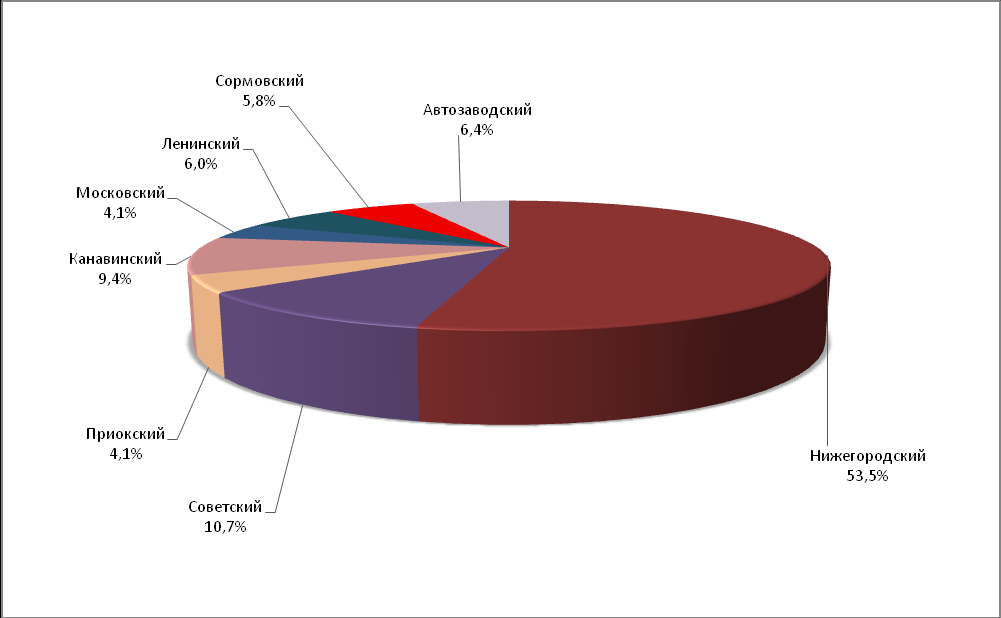

В марте 2012 года территориальное распределение заведений общепита (кафе, бары, рестораны) по районам города Нижнего Новгорода выглядело следующим образом.

Рис. 4. Территориальное распределение заведений общепита (кафе бары, рестораны)

по административным районам города Нижнего Новгорода в марте 2012 года.9

Как видно из приведенной диаграммы, наибольшее число заведений общественного питания сосредоточено в Нижегородском районе города Нижнего Новгорода.

Рынок общественного питания подвержен сезонным колебаниям. В зависимости от времени года меняется структура рынка как количественно, так и качественно. Особенно можно выделить летний сезон, когда прекращается учебная деятельность в школах, колледжах и ВУЗах. В это время закрывается большинство столовых при учебных заведениях. В то же время открываются летние кафе, небольшие открытые передвижные тонары.

П

о мнению специалистов компании Becar, для предприятий общественного питания (независимо от района расположения) большое значение имеет наличие так называемого «якоря», обеспечивающего постоянный поток клиентов.

о мнению специалистов компании Becar, для предприятий общественного питания (независимо от района расположения) большое значение имеет наличие так называемого «якоря», обеспечивающего постоянный поток клиентов. В торговых и торгово – развлекательных центрах ресторанные операторы предпочитают снимать от 20 до 80 кв.м. Среди площадей на нижних этажах зданий лидируют блоки по 50 – 200 кв.м (для кафе или предприятий быстрого питания) или до 350 кв.м (для ресторанов).

Главная проблема рынка общепита – поиск помещений, отвечающих необходимым параметрам и расположенного в местах высокой проходимости. Препятствуют развитию высокие цены на недвижимость. Подходящие помещения найти несложно, но аренда слишком дорога. Этим объясняется интерес владельцев данной отрасли к торговым центрам – наличием площадей и высоким потоком посетителей.

Помещения, подходящие для обустройства в них заведений общепита должны отвечать определенным требованиям. Например, рестораны, бары, кафе и другие точки общепита, имеющие в своем меню алкоголь, нельзя организовывать вблизи школ и других детских заведений. Заведение общепита в обязательном порядке должно иметь два отдельных входа и два санузла. Обязательно должна быть возможность поставить вытяжку с выходом на крышу.

Для многих заведений (особенно для ночных клубов и ресторанов со своей музыкальной программой) важно, чтобы между ними и жилыми помещениями находился как минимум один нежилой этаж – это необходимо для звукоизоляции. Есть также требования по энергомощности. Для заведения общепита, как правило, требуется больше мощности, чем, для других коммерческих предприятий сферы обслуживания. Это требование достижимо не во всех помещениях.

Для крупных ресторанов желательны большие окна (витрины), близость парковки, большие площади (под гардероб, кухню и т.д.), высокие потолки (от 3 м).10

Концепция заведения общепита, в частности, ресторана, должна соответствовать составу потока, то есть, если поток образован студентами соседних вузов, нет смысла ссылка скрыта.

Важным является также и само направление потока, то есть потенциальный клиент, решив зайти в ресторан, не должен пересекать встречную часть потока, заведение должно находиться на его стороне. Наличие удобного подъезда и парковки также является одним из требований, предъявляемых к помещениям подобного типа.

Учитывая тот факт, что к помещениям под заведения общепита применяются специфические требования, из общего количества предложений остается не так уж много объектов, которые могут быть арендованы.

Анализ нижегородского рынка недвижимости под общепит показал, что все предложения можно условно разделить на три сегмента.

Первый сегмент – продажа действующих и/или бывших кафе и ресторанов. Во втором случае чаще всего под действующими заведениями общепита понимался бизнес арендаторов на площадях предлагаемых на продажу объектов недвижимости, реже речь шла о продаже готового бизнеса со всем имеющимся оборудованием, мебелью и т.п. В период исследования (март 2012 года) на данный сегмент приходилось около 30% от всего объема предложений.

Второй сегмент – помещения (здания) бывших/действующих столовых.

В советские времена столовые, как правило, размещались либо в зданиях учебных и научных учреждений (НИИ, ВУЗы, техникумы, школы, и т.д.), либо в отдельно стоящих зданиях на территории заводов и фабрик. Данным обстоятельством объясняется весьма ограниченное число выставленных на продажу бывших и/или действующих столовых – предприятия продают такие объекты редко – при распродаже имущественного комплекса по частям, или в составе здания, в котором расположена столовая (в случае если столовая представляет собой встроено – пристроенные помещения). На дату исследования на продажу было выставлено всего 6 подобных объектов, основная масса которых предлагалась под пищевое производство разного направления.

Н

а дату исследования лишь один подобный объект предлагался как действующая столовая – в Ленинском районе на продажу была выставлена действующая столовая на территории промышленного предприятия (без пропускного режима), посещаемость около 150 человек в день (в режиме столовой), общей площадью 200 кв.м: 20 кв.м – магазин, 80 кв.м – зал на 50 посадочных мест, 20 кв.м – VIP зал; 80 кв.м – производство, режим работы возможен круглосуточный, цена предложения 7 – 8 млн. рублей или 35 000 – 40 000 руб./кв.м11

а дату исследования лишь один подобный объект предлагался как действующая столовая – в Ленинском районе на продажу была выставлена действующая столовая на территории промышленного предприятия (без пропускного режима), посещаемость около 150 человек в день (в режиме столовой), общей площадью 200 кв.м: 20 кв.м – магазин, 80 кв.м – зал на 50 посадочных мест, 20 кв.м – VIP зал; 80 кв.м – производство, режим работы возможен круглосуточный, цена предложения 7 – 8 млн. рублей или 35 000 – 40 000 руб./кв.м11Достоинство столовой закрытого типа на предприятиях, заводах, НИИ, в бизнес – центрах и т.п. заключается в наличии гарантированного потока посетителей. По мнению экспертов, ниша столовых в бизнес – центрах на сегодняшний день далеко не заполнена.12

Третий сегмент – нежилые помещения, реже – здания универсального назначения, одним из возможных вариантов использования которых, является размещение в них точки общепита – кафе, ресторана и т.п. Число таких объектов существенно выше – это и понятно, потому что изначально они не были оборудованы под общепит, и это обстоятельство не ограничивает возможные варианты их использования. Как правило, подобные объекты чаще всего позиционируются на рынке как торговые или многофункционального назначения, и цены предложения на них близки к ценам торговых помещений.

На период исследования (март 2012 года) в городе Нижнем Новгороде на продажу было выставлено около 40 объектов недвижимости – с расположенными на их площадях действующими или бывшими ресторанами и/или кафе – с оборудованием, кухней и готовым интерьером, причем такие объекты встречались как в сегменте аренды, так и в сегменте продаж.

Помещения действующих и бывших кафе/ресторанов (первый сегмент) в целом по городу предлагались по 71 752 руб./кв.м. При этом объекты площадью до 300 кв.м в целом по городу предлагались по 75 210 руб./кв.м, свыше 300 кв.м – по 67 630 руб./кв.м. Разброс цен подобных помещений составил от 24 600 – 40 000 тысяч рублей (нижняя граница интервала) до 100 000 – 140 000 рублей (верхняя граница интервала).

В верхней части города Нижнего Новгорода действующие кафе/рестораны предлагались в среднем по 79 285 руб./кв.м; помещения площадью до 300 кв.м продавались в среднем по 82 790 руб./кв.м, свыше 300 кв.м – по 70 527 руб./кв.м.

В заречной части города действующие кафе/рестораны в марте текущего года предлагались по 63 810 руб./кв.м; помещения площадью до 300 кв.м предлагались в среднем по 64 000 руб./кв.м, свыше 300 кв.м – по 63 290 руб./кв.м.

Помещения, которые могли бы быть использованы под общепит (третий сегмент) в нагорной части города предлагались в среднем по 69 590 руб./кв.м. Диапазон цен предложений подобных помещений составил от 30 000 – 48 000 тысяч рублей (нижняя граница интервала) до 100 000 – 133 300 рублей (верхняя граница интервала). При этом помещения площадью до 300 кв.м предлагались в среднем по 71 250 руб./кв.м, свыше 300 кв.м – по 66 397 руб./кв.м.

Таким образом, помещения, которые могли бы быть использованы под общепит, расположенные в нагорной части Нижнего Новгорода, в марте 2012 года предлагались в среднем по ценам, близким к средним ценам недвижимости торгового назначения в районах этой части города.

Помещения бывших и действующих столовых (второй сегмент) в марте текущего года предлагались в среднем по городу по 27 724 руб./кв.м, то есть по нижним границам ценовым интервалов первого и третьего сегментов.

Ч

то же касается этажности, то следует отметить, что основной объем выставленных на продажу объектов под общепит составляли помещения, расположенные на нижних этажах зданий (первый, цокольный этажи, подвал). Это вполне объяснимо – по мнению участников рынка, ресторан, расположенный на втором этаже, даже в первой линии домов, обычно разоряется.13

то же касается этажности, то следует отметить, что основной объем выставленных на продажу объектов под общепит составляли помещения, расположенные на нижних этажах зданий (первый, цокольный этажи, подвал). Это вполне объяснимо – по мнению участников рынка, ресторан, расположенный на втором этаже, даже в первой линии домов, обычно разоряется.13В структуре рынка аренды помещений под общепит около 25% предложений на период исследования (март 2012 года) приходилось на бывшие и/или действующие кафе рестораны и т.п.

Арендные ставки для таких объектов в целом по городу составили в среднем 813 рублей за кв.м в месяц. В нагорной части города Нижнего Новгорода бывшие и действующие кафе и рестораны сдавалась в среднем по 840 руб./кв.м, в заречной части – по 758 руб./кв.м в месяц.

Разброс арендных ставок для подобных объектов составил от 350 – 500 руб./кв.м в месяц (нижняя граница интервала) до 1000 – 1400 рублей (верхняя граница интервала).

По самой высокой цене – 2500 руб./кв.м в месяц сдавались площади под кафе от 30 до 150 кв.м в фут – корте на пятом этаже торгового центра «Муравей» в Ленинском районе.14

Следует отметить, что в отличие от цен предложений, в случае сдачи в аренду действующих кафе/ресторанов очевидной зависимости арендной ставки от площади сдаваемого помещения не прослеживалась. Данное обстоятельство, по нашему мнению, можно объяснить тем, что на формирование величины арендной ставки повлияла успешность действующего или бывшего бизнеса арендаторов, размещенного на предлагаемых площадях.

Что же касается сдачи в аренду помещений бывших или действующих столовых, то на дату исследования (12 марта 2012 года) в целом по городу было выставлено чуть более 10 подобных объектов, и все они находились в заречной части города. Как правило, бывшие столовые используются под пищевое производство различного направления. В среднем подобные объекты в марте 2012 года сдавались в аренду по 216 руб./кв.м в месяц.

Арендная ставка варьируется в зависимости от местоположения и состояния объекта, наличия оборудования. В структуре арендных ставок нет ярко выраженной тенденции, и наличие НДС и коммунальных платежей в цене оговаривается для каждого объекта отдельно.

По прогнозам администрации города Нижнего Новгорода, в ближайшие годы оборот общественного питания будет увеличиваться ежегодно на 106 – 107% в сопоставимых ценах, а его объем возрастет с 10,2 млрд. рублей (2011 год) до 15,1 млрд. рублей (2014 год).

Основу сферы общественного питания (более 80% от общего числа всех предприятий) будет составлять ресторанный бизнес, в котором наибольшее развитие получат демократичные рестораны, ориентированные на сегмент потребителей в среднем ценовом интервале. Сохранится тенденция наращивания объемов оборота закусочных и предприятий быстрого обслуживания.

Дальнейшее развитие сети за счет открытия узкоспециализированных объектов в новых нишах сферы общественного питания будет во многом обусловлено ростом доходов населения и формированием спроса со стороны определенных категорий потребителей.15

3. Анализ рынка коммерческой недвижимости Советского района

города Нижнего Новгорода

Рассматриваемые объекты недвижимости расположены в Советском районе города Нижнего Новгорода. Рынок коммерческой недвижимости, как по продаже, так и по аренде в Советском районе является одним из наиболее развитых рынков города Нижнего Новгорода. Он отличается большим количеством предложений, достаточно большой долей качественных площадей и высокими средними ценами предложения, а так же большим разбросом между максимальными и минимальными ценами предложения.

Самые высокие цены на недвижимость традиционно наблюдаются в районах площадей Лядова, Советской, а так же улиц Белинского, Бекетова, проспекта Гагарина. Именно предложения расположенных здесь объектов и формируют высокую среднюю цену по всему району в целом.

Цены предложений выставленных на продажу и в аренду объектов, расположенных не на центральных улицах города и не вдоль красных линий, или на улицах с низкой интенсивностью транспортных и людских потоков, а также для объектов, находящихся вблизи крупных транспортных артерий и деловых центров, но на второстепенных улицах, значительно ниже среднего уровня цен по району.

Объекты представляют собой нежилые встроенные помещения, расположенные в десятиэтажном здании гостиницы «Академсервис» Нижегородского института управления, расположенного по улице Пушкина, дом 16.

Д

ом № 16 находится на пересечении улиц Пушкина и Тимирязева, в нескольких минутах ходьбы от площади Лядова, проспекта Гагарина и улицы Белинского. Площадь Лядова является крупной автотранспортной развязкой, от которой можно легко добраться во все районы города.

ом № 16 находится на пересечении улиц Пушкина и Тимирязева, в нескольких минутах ходьбы от площади Лядова, проспекта Гагарина и улицы Белинского. Площадь Лядова является крупной автотранспортной развязкой, от которой можно легко добраться во все районы города.Привлекательность района расположения Объектов обусловлена относительной близостью к деловому центру города Нижнего Новгорода и крупным транспортным развязкам. Однако интенсивность пешеходного потока здесь не высокая.

Коммерческую привлекательность рассматриваемых помещений снижает ограниченный доступ в них, обусловленный режимом работы гостиницы.

Кроме того, Объект не имеет отдельного выхода; имеющийся же отдельный (дополнительный) вход на второй этаж, по которому с улицы можно попасть в обеденный зал столовой, расположен со стороны заднего фасада здания, то есть не выходит на первую линию домов – основной же поток посетителей столовой осуществляется через общий вход в гостиницу.

Особенностью Объекта является также и тот факт, что он включает в себя многофункциональные помещения, расположенные на первом, втором, третьем и цокольном этажах здания, при этом в цоколе и на третьем этаже здания находятся вентиляционные камеры, а пищеблок и обеденный зал столовой – на первом и втором этажах, соответственно.

Столовая – это предприятие общепита с линией раздачи, а также полным набором блюд, начиная с первых и заканчивая напитками, и относительно невысоким уровнем цен.

Достоинство столовой закрытого типа на предприятиях, заводах, НИИ, в бизнес – центрах и т.п. заключается в наличии гарантированного потока посетителей.

По мнению экспертов, общепит при гостиницах, в представлении широкой аудитории, ресторанами, по сути, не является. Городской публике такой формат неинтересен. К тому же сами гостиницы часто располагаются вдали от пешеходного трафика.

Поэтому на поток случайных посетителей таким заведениям рассчитывать не приходится. Многие эксперты полагают, что поток гостей с улицы существенно зависит от наличия отдельного входа в ресторан и «этажности» заведения.16

Следует еще раз отметить, что обеденный зал столовой находится на втором этаже здания гостиницы. Как следует из анализа рынка, подавляющее большинство выставленных на продажу помещений под общепит располагалась на нижних этажах зданий (первый, цокольный этажи, подвал).

Кроме того, подавляющее число предложений помещений под общепит в марте 2012 года составляли объекты площадью до 300 кв.м (70% от общего объема предложений в марте 2012 года). На дату исследования самая большая площадь помещений действующих кафе/ресторанов, выставленных на продажу, составила 656,8 кв.м (кафе на Большой Печерской в подвале, есть пивоваренное и кухонное оборудование, предлагалось по цене 43 млн. рублей17).

С учетом отмеченных выше особенностей Объектов, а также в соответствии с принципом наиболее эффективного использования рассматриваемого недвижимого имущества, мы посчитали возможным в качестве аналогов рассматривать объекты торгово – офисного назначения (включая услуги и общепит), расположенные в верхней части города.

Как было отмечено, в марте текущего года действующие кафе/рестораны предлагались в среднем по 79 285 руб./кв.м; помещения площадью до 300 кв.м продавались в среднем по 82 790 руб./кв.м, свыше 300 кв.м – по 70 527 руб./кв.м.

Помещения, которые могли бы быть использованы под общепит в нагорной части города предлагались в среднем по 69 590 руб./кв.м. Диапазон цен предложений подобных помещений составил от 30 000 – 48 000 тысяч рублей (нижняя граница интервала) до 100 000 – 133 300 рублей (верхняя граница интервала).

Анализ рынка коммерческой недвижимости Советского района Нижнего Новгорода показал, что в марте 2012 года помещения торгово – офисного назначения площадью до 150 кв.м, расположенные на первых этажах зданий, предлагались в среднем по 86 330 рублей за квадратный метр.

Помещения, расположенные на средних этажах зданий, чаще всего предлагались под офис, реже – под услуги. По состоянию на 12 марта 2012 года подобные объекты в Советском и Нижегородском районах города Нижнего Новгорода продавались в среднем по 68 382 руб./кв.м.

В результате проведенного анализа было установлено, что средние цены предложений для объектов, соответствующих характеристикам Объектов, на дату исследования составили (без НДС):

- для Объекта № 1 – 63 300 рублей за один квадратный метр;

- для Объекта № 2 – 52 873 рубля за один квадратный метр.

Нижегородский рынок аренды нежилых встроенных помещений торгового назначения достаточно развит, что выражается в большем объеме предложений.

Существенное влияние на формирование довольно высоких величин средних значений арендных ставок по Советскому району оказывают цены на качественные торговые объекты, расположенные в наиболее престижных и наиболее проходимых местах, доля которых в районе достаточно высока.

В целом по Советскому району значения арендных ставок для помещений торгово – офисного назначения по состоянию на 12 марта 2012 года составили:

- для помещений первого этажа – 760 рублей за один квадратный метр в месяц,

- для помещений, расположенных на средних этажах зданий, – 615 рублей за один квадратный метр в месяц.

А

рендные ставки для помещений, в которых располагались действующие кафе и рестораны, в марте 2012 года в целом по городу составили в среднем 813 рублей за квадратный метр в месяц.

рендные ставки для помещений, в которых располагались действующие кафе и рестораны, в марте 2012 года в целом по городу составили в среднем 813 рублей за квадратный метр в месяц. В нагорной части Нижнего Новгорода действующие кафе и рестораны сдавалась в среднем по 840 руб./кв.м, в заречной части – по 758 руб./кв.м в месяц.

Разброс арендных ставок для подобных объектов очень значителен и составил от 350 – 500 руб./кв.м в месяц (нижняя граница интервала) до 1 000 – 1 400 рублей (верхняя граница интервала).

Для помещений аналогичных по своим параметрам с Объектами №№ 1 и 2 на дату исследования арендные ставки составили:

- 564 рубля за один квадратный метр в месяц – для Объекта № 1;

- 424 рубля за один квадратный метр в месяц – для Объекта № 2.

Приведенные выше арендные ставки не включают в себя НДС (18%), оплату коммунальных платежей и электроэнергии.

ВЫВОДЫ и ПРОГНОЗЫ

Итоги 2011 года позволяют сделать в отношении российского рынка недвижимости ряд выводов.

Во – первых, рынок явно не готов к существенному росту цен докризисными темпами. После кризиса 2008 года прошло уже три года, многие процессы в обществе и экономике уже успели восстановиться, в частности, уровень цен на нефть в 2011 году немногим уступал максимумам 2007 – 2008 годов. Для многих людей кризис 2008 года уже успел отойти на задний план, но рынок недвижимости так и не приобрел потенциал для существенного роста.

Во – вторых, в отличие от докризисных лет, платежеспособного спроса не хватает на весь объем предложения. Покупатели «вымывают» с рынка даже не самые дешевые объекты, как было в периоды ажиотажа, а наиболее качественные и современные, неважно, в каком ценовом диапазоне они находится.

В – третьих, причины активизации спроса на рынке недвижимости в 2011 году, связанные с перетоком средств с фондового рынка, нестабильностью курсов валют, опасениями инфляции или неопределенностью в период выборов, носят непродолжительный характер. А значит, в таких условиях можно ожидать частой перемены трендов. Нечто подобное как раз и показал 2011 год: активизация рынка во второй половине лета – начале осени довольно быстро сменилась спадом активности уже в середине осени. А поднятые к началу осеннего делового сезона цены пришлось фактически снова опустить вниз в виде предновогодних скидок, акций и распродаж.18

ГЛАВНЫЙ ВЫВОД

- Отложенный спрос кризисного периода активно реализовывался в 2011 году. При этом многие сделки, например, в офисах являлись не новым спросом, а переездом из одних относительно равноценных объектов в другие.

- Рынок недвижимости стал более прогнозируемым, более сбалансированным, резких колебаний уже не наблюдается. Можно говорить о формировании рынка и перехода из этапа «заполнения свободных ниш» в этап «конкуренции».

- «Запас прочности» до докризисных ценовых показателей останется на ближайшие годы, в 2012 году основные ценовые показатели, по всей видимости, останутся на стабильных уровнях.

ОБЗОР

рынка общественного питания города Нижнего Новгорода

Авторский документ

Савельева Светлана Владимировна

Заместитель Генерального директора по оценочной деятельности

© ЗАО «НижБизнесКонсалтинг»

Оформление А.В. Савельева

Все права защищены

Российская Федерация

город Нижний Новгород

Март

2012

1 p.ru/articles/classification/

2 Федеральная служба государственной статистки РФ, сборник «Регионы России. Социально – экономические показатели», 2011 год, u/bgd/regl/b11_14p/IssWWW.exe/Stg/d03/21-12.php

3 net.ru/market/foodstuffs/foodstuffs_1302.phpl

4 Федеральная служба государственной статистки РФ, «Регионы России. Социально – экономические показатели», 2011 год, u/bgd/regl/b11_14p/IssWWW.exe/Stg/d03/21-12.php

5 ews.ru/pages/2009/October/14.1.php

6 r.nnov.ru/references/econom/market/2010.phpl

7 Доклад «Основные показатели, характеризующие социально-экономическое положение города и области в январе – сентябре 2011 года», r.nnov.ru/references/statistic/index.phpl

8 Доклад «Основные показатели, характеризующие социально-экономическое положение города и области в январе – сентябре 2011 года», r.nnov.ru/references/statistic/index.phpl

9 Построена специалистами ЗАО «НижБизнесКонсалтинг» на основе данных сайта «Кафе и рестораны Нижнего Новгорода», eo.ru/about

10 state.ru/133.php, lt.ru/articles/obzory_i_analitika/Vybiraem_pomeschenie_dlja_restorana.phpl

11 vgorod.olx.ru/iid-70918012: частное объявление, телефон: 8 – 9200238810. v.ru/Zpopup.php?type=commercial&id=2395: АН «Шанс», телефоны: (831) 4118210, 4118146.

12 renda.ru/rent_stolovaya.php

13 lt.ru/articles/obzory_i_analitika/Vybiraem_pomeschenie_dlja_restorana.phpl

14 ost.slando.nnov.ru/nizhniy_novgorod/sdaetsya-torgovaya-ploschad-pod-kafe-na-fud-korte-trts-muravey-na-pr-lenina-33_P_63807003.phpl?region=81&subregion=1050&, телефон: 8 – 9043944602.

15 «Прогноз социально – экономического развития города Нижнего Новгорода на 2012-2014 годы» одобрен Постановлением администрации города Нижнего Новгорода от 11.11.2011 года № 4822 , r.nnov.ru/economic/

16 desk.ru/vetka.cgi?vetkaid=23171

17 ru/supplys/torgovaya_nedvizhimostb/prodazha/31777/ Центр коммерческой недвижимости, Горюнова Светлана телефоны: 8 – 915 9599375, 8 (831) 278 – 9370.

18 u/news/57403.phpl

С

траница |

траница |