Эволюция банковских систем: теория, методология исследования и российская практика

| Вид материала | Автореферат |

СодержаниеПятая глава работы «Концептуальные основы и практические аспекты формирования стратегических направлений развития банковской сис |

- Тематика курсовых работ «Экономическая теория» Банковская система и особенности, 143.68kb.

- Литература а Основная: Макроэкономика. Теория и российская практика: учебник, 22.01kb.

- Развитие коммерческой системы аутсорсинга в сфере строительных услуг (теория, методология,, 711.53kb.

- Голубков Е. П. Маркетинговые исследования: теория, методология и практика, 6308.46kb.

- Педагогическое управление коммуникативным образованием студентов вузов: методология,, 901.96kb.

- «Исследование систем менеджмента отраслевых организаций: теория и практика», 81.88kb.

- Российская академия наук российское философское общество секция «теория и методология, 2492.98kb.

- Законы теории организации систем. Закон композиции и пропорциональности, 30.04kb.

- Трансформация фирмы в процессе развития институтов современной экономики: теория, методология,, 561.4kb.

- Вопросы к экзамену по дисциплине «Исследование систем управления и системный анализ», 27.45kb.

Исследование становления и трансформации системной организации банковской деятельности в России позволило сделать выводы о возникновении системной организации, начиная с 1818г. (исходя из характеристики регулирования деятельности кредитных организаций (табл.3) и взаимосвязей между ними), а также характерности для российской банковской системы значительного влияния государства и ориентированности на перераспределительные отношения. Для российской экономики закономерным стало развитие банковской системы по государственно-ориентированному типу эволюции и соответствующая склонность банковской системы к преимущественному функционированию по перераспределительному и государственно-частному типу.

Выявление специфики российских банковских реформ и наиболее существенных преобразований, начиная с 1786г. было основано на исследовании причин, условий, содержания, включая трансплантацию институтов, последствий, масштабности реформ и их существенности для дальнейшего развития банковской системы, а также наличия связи с преобразованиями в денежном обращении и характеристиками политической обстановки. Проведенное исследование позволило сделать следующие основные выводы:

- не были связаны с трансплантацией институтов лишь преобразования, проведенные в 1917-1919 гг. и в 1957-1959 гг. Самой яркой реформой, способствовавшей трансплантации институтов, стала реформа 1860г. в ходе которой и в течение ряда лет после нее наблюдался процесс заимствования институтов, характерных для европейских банковских систем;

- большая часть преобразований в области банковской деятельности, проводившихся вплоть до 1924г. была связана с изменениями в денежном обращении;

Таблица 3

Регулирование деятельности кредитных организаций, созданных до реформы 1860г. 7

| Кредитные организации, годы их деятельности | Регулирующие органы и характер регулирования |

| Государственные банки для дворянства в Санкт-Петербурге и Москве (1754-1786 гг.) | Согласно Указу от 27 марта 1761г. банки обязаны были представлять ежемесячные доклады Сенату о состоянии дел, однако правление банка это требование не выполняло, бухгалтерский учет и документация велись небрежно. С 1779г. банкам было вменено в обязанность каждую треть года подавать сведения о состоянии дел Екатерине II. В течение всего периода деятельности банков проводились ревизии, отдельные вопросы работы банков рассматривались в Сенате. |

| Банк для поправления при Санкт-Петербургском порте коммерции и купечества (1754-1782 гг.) | С момента учреждения находился в управлении Коммерц-коллегии. |

| Ассигнационные банки в Санкт-Петербурге и Москве (1769-1786 гг.) | Осуществляли операции по поручению Сената, фактически занимались разменом полученных от него ассигнаций. |

| Сохранные и ссудные казны Воспитательных домов (1772-1861гг.) | Подчинялись Опекунскому совету Воспитательных домов и Сенату. В 1860г. Были переданы в ведение Министерства финансов. |

| Приказы общественного призрения (1775-1864 гг.) | Первоначально подчинялись губернскому начальству. В 1803-1810гг. находились в ведении «Комитета для приведения в устройство заведений приказов общественного призрения», производившего с 1809г. проверку ежегодных отчетов Приказов, рассылку в губернии необходимых форм и образцов деловой переписки, осведомлявшего провинциальных руководителей об изменениях в методах их работы, осуществлял ревизии Приказов. В 1811г. Приказы были переданы в ведение Министерства полиции. С этого времени правительство перешло от редких сенаторских ревизий к систематическому контролю. Комитет был ликвидирован в 1823г., а его функции переданы Министерству внутренних дел. |

| Городские общественные банки (1787г. - 1918г.) | Состояли в непосредственном управлении городских дум, а если таковых не было, то в управлении равных по статусу учреждений, и обязаны были ежемесячно отчитываться перед ними. |

| Волостные кассы (1839- приблизительно 1860 гг.) | Подчинялись министру государственных имуществ. Управление ими осуществляли волостные власти с непосредственным участием головы и заседателя по хозяйственной части. |

| Сберегательные кассы (1841-1921 гг.) | Московская и Петербургская сберегательные кассы подчинялись Опекунским советам Воспитательных домов. Губернские кассы, открывавшиеся при Приказах общественного призрения подчинялись Министерству внутренних дел. Однако 9 июня 1860г. они были переданы в ведение Министерства финансов, затем Государственного банка Российской империи. |

| Государственный ассигнационный банк (1786-1848 гг.) | Первоначально Ассигнационный и заемный банки находились в ведении Сената. Отдельные значимые вопросы деятельности рассматривало Министерство финансов, созданное в 1802г. С 1818г. деятельность всех трех банков координировал Совет государственных кредитных установлений. Совет производил ревизии, сверял и разрешал опубликование ежегодной отчетности, обсуждал и утверждал все законодательные изменения и проекты создания новых банковских учреждений. |

| Государственный заемный банк (1786-1860 гг.) | |

| Государственный коммерческий банк (1817-1860 гг.) |

- все преобразования и реформы были связаны с существенными изменениями в работе государственных банков, начиная с 1860г. банковские реформы и преобразования охватывали практически все виды банков и прочих кредитных организаций;

- наличие государственной собственности на кредитные организации было характерно для всех периодов развития. Даже несмотря на рыночный характер реформы 1860г., уже в начале 80-х годов XIX в. были созданы два государственных земельных банка;

- подавляющая часть банковских реформ осуществлялась в условиях относительно стабильной политической обстановки;

- коренными могут быть названы банковские реформы и преобразования, проведенные в 1860г., 1917-1919 гг., 1921-1923 гг., 1930-1932 гг., 1987-1991 гг. Для них были свойственны резкие смены типов функционирования банковской системы.

В работе впервые поставлена проблема комплексного исследования российских банковских кризисов с постановкой и решением следующих основных задач: выявление соответствия российских банковских кризисов мировым общеэкономическим кризисам среднесрочных экономических циклов, начиная с середины XIX в.; характеристика данных банковских кризисов; краткая характеристика кризисов в промышленности. Исходя из этих основных аспектов, в работе представлены результаты проведенного автором исследования банковских кризисов, протекавших на фоне экономических кризисов мировых среднесрочных экономических циклов. Последующее обобщение сведений, касающихся указанных банковских кризисов, позволило сделать следующие основные выводы:

- циклические банковские кризисы в России соответствовали общемировой тенденции наличия банковских кризисов в качестве составляющей экономических кризисов среднесрочных циклов. В период СССР не было отмечено явно выраженных банковских кризисов, и кризисные явления могут быть отслежены в основном по динамике темпов роста банковского кредитования, что во многом соответствует и зарубежной практике этого периода, для которой было характерно вмешательство государственной власти в экономическую деятельность банков с целью осуществления антициклического регулирования, а также поддержки банков, оказавшихся в кризисной ситуации;

- для России не были характерны глубокие банковские кризисы, сопровождавшиеся крахом банков, в течение большей части всего процесса развития банковской деятельности в стране. Наиболее существенные банковские кризисы приходились на периоды функционирования банковской системы по рыночному и государственно-частному типу. Для этих же периодов было характерно наиболее активное воздействие мировых экономических кризисов на развитие российской банковской системы, значительное воздействие которых свойственно ей и на современном этапе.

Основными задачами исследования институциональных аспектов эволюции российской банковской системы, поставленными в диссертационной работе являлись: исследование наиболее существенных институциональных изменений российской банковской системы в ходе ее эволюции; исследование дисфункции институтов, вводившихся в российской банковской системе; исследование институциональных инноваций, оказавших влияние на эволюцию банковской системы. Проведенные исследования позволили сделать следующие основные выводы:

- к институциональным инновациям, оказавшим влияние на эволюцию российской банковской системы, могут быть отнесены как инновации, характерные для большинства развитых стран (зачастую имеющие свои особенности в России и вводившиеся позже, чем в других странах), так и специфические для российской банковской системы (в том числе институты, регулирующие деятельность кредитных организаций с благотворительной направленностью);

- ряд банковских реформ приводил к возникновению дисфункции институтов, трансплантировавшихся в российскую банковскую систему. Наиболее ярко дисфункция институтов проявилась в ходе преобразований 1797г., 1917-1919 гг., 1930-1932 гг., 1987-1991 гг. В первых трех случаях она привела к прекращению применения введенных институтов, для которых была характерна дисфункция. Для банковской реформы 1987-1991 гг. была характерна частичная отмена новых институтов;

- наиболее кардинальные изменения характеристик развития российской банковской системы были обусловлены проведением преобразований, включавших введение принципиально новых формальных институтов. При этом более устойчивыми были результаты преобразований, предполагавших не прямую трансплантацию формальных норм, а сочетание процессов трансплантации и выращивания институтов или введение специфических российских формальных норм.

На основе исследования специфики вовлеченности российской банковской системы в долгосрочные экономические циклы Н.Д.Кондратьева, исходя из усредненных данных о периодизации данных циклов, сделаны следующие выводы:

- банковские кризисы, приходившиеся на понижательную волну циклов Н.Д.Кондратьева, отличались большей глубиной, продолжительностью и масштабностью по сравнению с кризисами повышательных волн;

- наиболее существенными для банковской системы были переломные циклические кризисы, приходившиеся на переход от повышательной к понижательной волне;

- большинство банковских реформ и значительных преобразований проводилось на повышательной волне, либо в периоды перехода от одной волны к другой. Исключение составила лишь реформа 1930-1932 гг. В то же время подготовка к данной реформе, выразившаяся в соответствующих преобразованиях в духе этой реформы, также началась в переходный период;

- для банковских реформ общей направленности банковской политики справедлив вывод о наличии волн реформ и контрреформ, соответствующих волнам долгосрочных экономических циклов (табл.4). При этом для повышательных волн характерно проведение банковских реформ и банковской политики, направленных на активизацию частной инициативы, создание различных видов кредитных организаций. Для понижательных волн характерно существенное расширение влияния государства в банковской системе, повышение роли государственных банков, сокращение количества негосударственных банков.

В части циклов, присущих развитию самой российской банковской системы, на основе исследования развития банковской деятельности в XVIII - XX вв. по десятилетиям, включая основные факты, тенденции, а также содержание проводившихся реформ, сделан вывод о возможном существовании 100-летних циклов в развитии банковской системы страны, с наличием сходных характеристик по десятилетиям. При этом наблюдаются не только аналогичные тенденции, но и поразительное совпадение дат наиболее существенных преобразований в банковской системе.

Таблица 4

Соответствие российских банковских реформ и реформаторских нововведений волнам длинных экономических циклов Н.Д. Кондратьева8

| Фаза цикла | Российские банковские реформы |

| Повышательная волна I-го цикла (с конца 80-х – начала 90-х гг. XVIIIв. до 1810-1817гг.) | Банковская реформа 1786г. Преобразования банковской деятельности в 1797г. Банковская реформа 1817г. Политика, направленная на расширение объемов кредитования торговли, создание различных видов кредитных организаций. |

| Понижательная волна I-го цикла (с 1810-1817 до 1844-1851 гг.) | Смена тенденций со второй половины 20-х годов XIXв. Снижение процентных ставок по вкладам в 1830г., проведение политики, направленной на сокращение объемов кредитования купцов, что фактически сворачивало основное направление деятельности Государственного коммерческого банка, связанное с кредитованием торгового оборота. Результатом такой политики стало преимущественное направление денежных средств Государственного коммерческого банка в Государственный заемный банк, осуществлявший их размещение в ипотечные ссуды и кредиты государственной казне. |

| Повышательная волна II-го цикла (с 1844-1851 до 1870-1875 гг.) | Банковская реформа 1860г., связанная с ликвидацией почти всех государственных кредитных организаций и поддержкой создания частных банков и прочих кредитных организаций. Результатом такой политики стало создание значительного количества банков в течение этой волны. |

| Понижательная волна II-го цикла (с 1870-1875 до 1890-1896 гг.) | Проведение политики, направленной на ограничение создания новых банков в соответствии с законом 1872г., действовавшим вплоть до 1883г. В дальнейшем эта же политика фактически получила свое продолжение применительно к акционерным земельным банкам, которые уже больше в России не создавались. Более того, если в ходе реформы 1860г. было принято решение о нецелесообразности существования в стране государственных земельных банков, то в 1882г. и 1885г. было создано два таких банка. В целом проводилась политика, направленная на повышение уровня регламентации банковской деятельности. |

| Повышательная волна III-го цикла (с 1890-1896 до 1914-1920 гг.) | Реформирование Государственного банка Российской империи в соответствии с уставом 1894г. и с учетом результатов денежной реформы С.Ю.Витте (1895-1898гг.), благодаря чему данный банк в полной мере осуществлял функции центрального банка, став единым эмиссионным центром страны, центром безналичных расчетов, перестав конкурировать с коммерческими банками в деле привлечения вкладов. Таким образом, проводилась политика, направленная на максимальное развитие частной банковской деятельности и выполнение Государственным банком Российской империи, прежде всего, регулирующих функций. |

| Понижательная волна III-го цикла (с 1914-1928/29 гг. по 1939-1950 гг.) | Национализация и последующая ликвидация банковской системы 1917-1920гг. Восстановление банковской системы в период НЭПа Кредитная реформа 1930-32гг. Таким образом, для данной волны за исключением периода НЭПа было характерно огосударствление всех банковских операций. |

| Повышательная волна IV-го цикла (с 1939-1950 гг. до 1968-1974 гг.) | Преобразования конца 1950-х годов Проведение политики, направленной на восстановление возможности проведения банками операций на кредитной основе, а не только за счет переданных им средств в соответствии с планом. Создание новых советских банков за границей, осуществлявших коммерческую деятельность. |

| Понижательная волна IV-го цикла (с 1968-1974 гг. до 1984-1991 гг.) | Ориентация на расширение сферы влияния государственных банков, увеличение их количества, предпринятое в начале банковской реформы – в 1987г. |

| Повышательная волна V-го цикла (с 1984-1991 гг. до 2005-2008 гг.) | Банковская реформа 1987-1991 гг. Проведение политики, направленной на поддержку частного банковского бизнеса. |

| Понижательная волна V-го цикла (с 2005-2008 гг. до ?) | Расширение государственного присутствия в банковских уставных капиталах, усиление государственного воздействия на банки, проведение политики, направленной на сокращение количества банков и их укрупнение. |

Необходимо подчеркнуть, что изучение российских банковских циклов большой продолжительности связано с рядом затруднений. Одной из наиболее существенных проблем является отсутствие обобщенных сопоставимых статистических данных о динамике изменения характеристик банковской системы России в течение всего периода ее существования. Выявление циклических закономерностей развития российской банковской системы позволило сделать прогноз о предстоящей реорганизации банков с государственным участием в уставном капитале (ближе к 2017г.), предполагающей их ориентацию на кредитование приоритетных для экономической системы страны отраслей экономики.

Пятая глава работы «Концептуальные основы и практические аспекты формирования стратегических направлений развития банковской системы РФ» посвящена разработке концептуально обоснованных рекомендаций по формированию стратегических направлений развития российской банковской системы и определению направлений совершенствования ее анализа. Базисом решения данных задач стали предложенные в работе концептуальные основы формирования стратегических направлений и программ развития банковской системы предполагающие:

- характеристику особенностей банковской системы, сформировавшихся в ходе ее эволюции, анализ факторов, влияющих на развитие банковской системы в современных условиях, а также анализ системных свойств, процессов и закономерностей циклического развития банковской системы;

- разработку структурной политики на основе рассмотрения банковской системы как элемента кредитной системы с признанием необходимости видового разнообразия кредитных организаций, формирования и активизации механизмов их взаимодействия;

- подход к регулированию банковской системы, а именно: регулирование процессов развития банковской системы, а также регулирование деятельности кредитных организаций, основанное на признании необходимости специфических норм для различных видов банков и прочих кредитных организаций;

- комплекс мер, направленных на активизацию механизмов поддержания устойчивости банковской системы.

Изучение современного состояния подходов к проведению анализа банковской системы, используемых в РФ, а также применение концептуального подхода к исследованию эволюции банковских систем, позволило предложить следующие основные направления совершенствования методологии анализа российской банковской системы: анализ характеристик, отражающих свойства банковской системы; анализ соответствия динамики функционирования данной системы параметрам экономического развития страны; анализ процессов в банковской системе; анализ циклических колебаний, характерных для развития системы (рис.5).

Проведенное исследование позволило сделать вывод о необходимости формирования долгосрочной стратегии развития банковской системы и разработки соответствующих ей программ развития банковского сектора на уровне регионов. К основным проблемам регионального банковского сектора в работе отнесены: недостаточные объемы ресурсной базы региональных банков для удовлетворения потребностей в привлечении региональными предприятиями крупных кредитов; недостаточная развитость межбанковского рынка и взаимодействия между банками в условиях постоянного изменения структуры банковского сектора; нехватка долгосрочных ресурсов; необходимость видового разнообразия кредитных организаций, заинтересованных в работе с клиентами различных категорий; сокращение количества региональных банков, что отрицательно сказывается на удовлетворенности потребностей предприятий реального сектора экономики в банковских услугах.

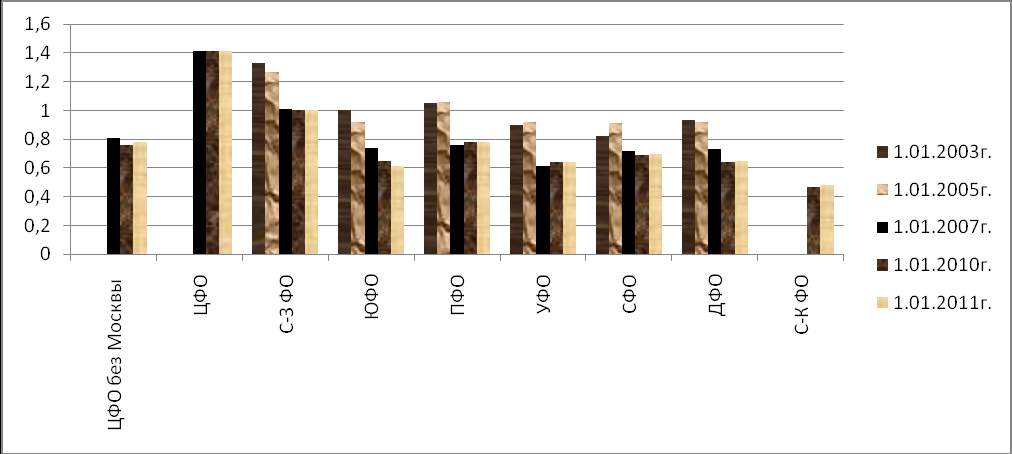

На фоне постоянного сокращения количества российских банков в большинстве регионов требует решения проблема недостаточной обеспеченности банковскими услугами. Динамика совокупного индекса обеспеченности регионов банковскими услугами в 2003-2011 гг. (рис. 6) свидетельствует о его снижении во всех регионах. При этом относительно высокие показатели по Северо-Западному федеральному округу обеспечиваются в основном за счет более высоких показателей по г.Санкт-Петербургу, а по Центральному федеральному округу - в основном благодаря высоким показателям г.Москвы.

Рис. 5. Направления совершенствования методологии анализа российской банковской системы9

Рис. 6. Динамика совокупного индекса обеспеченности регионов банковскими услугами с 1.01.2003г. по 1.01.2011г.10

Рис. 6. Динамика совокупного индекса обеспеченности регионов банковскими услугами с 1.01.2003г. по 1.01.2011г.10Процесс концентрации банковских активов, рост доли кредитов, предоставляемых банками, контролируемыми государством в общем объеме банковских кредитов нефинансовым организациям и физическим лицам, наблюдаемый в последние годы (табл.5), не привели к существенному изменению структуры кредитных вложений, их большей ориентированности на кредитование промышленных объектов (табл.6).

Таблица 5

Структура банковских кредитов нефинансовым организациям и физическим лицам в их общем объеме по группам банков11 (%)

| | 1.01.2007г. | 1.01.2008г. | 1.01.2009г. | 1.01.2010г. | 1.01.2011г. |

| Банки, контролируемые государством | 42,5 | 44,0 | 45,8 | 49,0 | 49,3 |

| Банки, контролируемые иностранным капиталом | 11,0 | 16,4 | 18,2 | 17,1 | 17,5 |

| Крупные частные банки | 39,4 | 33,3 | 30,9 | 29,3 | 28,7 |

| Средние и малые банки Московского региона | 3,2 | 2,8 | 2,2 | 2,1 | 2,1 |

| Региональные средние и малые банки | 3,9 | 3,5 | 2,9 | 2,6 | 2,4 |

Таблица 6

Структура кредитования юридических лиц и индивидуальных предпринимателей по видам экономической деятельности и отдельным направлениям использования средств по состоянию в 2009-2011г.12

| | 1.07.2009г. | 1.07.2010г. | 1.07.2011г. |

| добыча полезных ископаемых | 4,2 | 3,2 | 2,5 |

| обрабатывающие производства | 15,3 | 19,4 | 13,9 |

| производство и распределение электроэнергии, газа и воды | 2,9 | 4,0 | 3,1 |

| сельское хозяйство, охота и лесное хозяйство | 2,6 | 2,7 | 2,6 |

| строительство | 5,0 | 5,9 | 5,8 |

| транспорт и связь | 4,8 | 3,4 | 4,5 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 24,3 | 22,5 | 22,4 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 5,1 | 5,7 | 5,8 |

| прочие виды деятельности | 20,9 | 17,5 | 21,1 |

| на завершение расчетов | 15,0 | 15,6 | 18,3 |

В этих условиях для осуществления банковского кредитования в интересах региональной экономики, связанного с вложением значительных средств в промышленные предприятия на долгий срок, необходима поддержка органов федеральной и местной власти в рамках комплекса мероприятий, ориентированных на промышленное и сельскохозяйственное развитие регионов.

Экономическая и политическая ситуация предопределила стремление РФ к инновационному типу развития, что в частности отражено в «Концепции долгосрочного социально-экономического развития РФ на период до 2020 года»13, согласно которой для развития банковской системы целевыми ориентирами являются: повышение уровня банковского кредитования экономики до 80 - 85 процентов валового внутреннего продукта в 2020 году; повышение вклада банковского сектора в финансирование инвестиций в основной капитал до 20 - 25 процентов в 2020 году.

Однако до настоящего времени не определены основные направления развития российской банковской системы на долгосрочную перспективу, её роль в инновационной модернизации экономики регионов и страны в целом. В связи с этим на базе применения концептуальных основ разработки стратегических направлений развития банковской системы и с учетом выявленных проблем обеспечения потребностей региональной экономики в банковском обслуживании разработаны рекомендации по формированию стратегических направлений дальнейшего развития российской банковской системы, включающие: предложения по структурной политике; комплекс мер, направленных на активизацию механизмов поддержания устойчивости регионального банковского сектора; предложения в области регулирования банковской деятельности с учетом регулирования процессов развития банковской системы в части процессов территориального размещения кредитных организаций, развития региональных банков, развития банков с государственным участием, концентрации банковского капитала, долгосрочного кредитования промышленных предприятий. К направлениям реализации потенциала банковской системы по воздействию на инновационные процессы в российских регионах отнесены:

- повышение концентрации капитала банков на территориях, рассматриваемых в качестве новых центров социально-экономического развития посредством формирования групп банков, ориентированных на кредитование отдельных территориально-производственных кластеров;

- интеграция государственной инновационной политики и регулирования процессов развития банковской системы в части включения ее в инновационные процессы;

- применение мер государственной поддержки кредитных вложений в инновационные проекты, в том числе с помощью субсидирования процентных ставок, предоставления государственных гарантий;

- позиционирование региональных банков и филиалов инорегиональных банков как организаций, вовлеченных в функционирование инновационной инфраструктуры регионов, поддерживаемых федеральными и региональными органами власти в рамках осуществления программ инновационного развития страны, регионов и отдельных территорий, что будет способствовать созданию возможностей как для разделения рисков между банками в рамках одновременного кредитования крупного проекта, так и кредитования отдельных стадий разработки изобретения и его последующего внедрения в производство.

В соответствии с данными в диссертационной работе рекомендациями по формированию стратегических направлений и программ дальнейшего развития российской банковской системы разработаны предложения по совершенствованию нормативно-правового обеспечения модернизации банковского сектора.

В