Исследование степени доверия банкам

| Вид материала | Исследование |

- Инфраструктуры открытых ключей, 2432.22kb.

- Типы финансового поведения населения в посткризисных условиях, 138.48kb.

- Телефоны доверия по вопросам наркомании и алкоголизма, 17.4kb.

- Ня з кредитування, що надані банкам" активний, тому що в разі надання кредиту банк, 269.79kb.

- Гусева Нина Алексеевна 1 степени гоу сош №273 Плесканев Иван 10 исследование, 42.61kb.

- «Телефона доверия», 168.91kb.

- Дмитрий Медведев, 1001.72kb.

- Уважаемые налогоплательщики!, 5.69kb.

- Исследование экономического поведения отдельных экономических субъектов или отдельных, 753.59kb.

- Исследование методов приема сигналов данных, 68.73kb.

ГБОУ СОШ № 200

Красносельского района г. Санкт - Петербурга

с углубленным изучением финского языка

Что такое кредит? В каком банке кредит брать выгоднее.

Работа ученицы 11 класса

Семёновой Инны

Руководитель:

Семыгина Елена Васильевна

г. Санкт – Петербург

2012 г.

Что такое кредит? В каком банке кредит брать выгоднее.

I. Введение.

II. Основная часть.

2.1 Что такое кредит. История кредитования. Понятие кредит.

Структура кредита.

2.2 Стадии движения кредита

2.3Принципы кредитования

2.4 Функции кредита.

2.5Формы кредита.

2.6 Классификации кредитов.

2.7 Банковские кредиты. Виды и классификации.

III. Практическая часть. Краткая информация о банках.

3.1 Исследование степени доверия банкам.

3.2 Сравнение процентных ставок потребительских кредитов.

3.3 Сравнение процентных ставок автокредитов.

3.4 Сравнение процентных ставок ипотечных кредитов.

IV. Заключение

1.Введение.

По данным статистики, каждый третий человек и каждая четвертая семья берут кредит. Это значит, что мы сами или наши знакомые вступали в кредитные отношения. Знаем ли мы, что такое кредит, его структуру, законы, и главное, знаем ли мы как не стать жертвами недобросовестных кредиторов? Исходя из этого, я сформулировала цель и объект работы.

Целью данной работы является изучения понятия кредит, его составляющих, так же изучение процентных ставок по выбранным банкам и выделение банка с наиболее приятными и маленькими процентными ставками.

Объектом практического исследования является информация о кредитных ставках, полученная с официальных сайтов банков и консультации с банковскими работниками.

В ходе работы, аккумулируются знания о такой экономической структуре, как кредит, выявляются его особенности, накапливается информация о выбранных банках, процентных ставках, а так же исследуются банки на предмет процентных ставок.

II 2.1. Понятие кредит.

Так что же обозначает понятие кредит?

В широком смысле кредит — это форма движения ссудного капитала, особая форма движения денег на условиях возвратности, срочности, платности. Термин «кредит» происходит от латинского «кгейНит» (ссуда, дож), часто переводится как «верю», «доверяю».(Трошин А. Н., Мазурина Т. Ю., Фомкина В. И.. Финансы и кредит., 2009)

В более же узком смысле кредит- то предоставление в долг денег, товаров или услуг при условии возвратности и под определённый процент.

История кредитования.

Понятие «кредит» прочно вошло в нашу жизнь и кажется, будто кредиты существовали всегда. Однако это не так. Когда возникли кредиты?

Нужно заметить, что кредитование не сразу появилось, как сформировавшаяся экономическая категория. Кредиты, в привычном для нас виде (век), однако предпосылки появления системы кредитования возникли довольно давно.

Испокон веков потребности людей превышали их возможности, происходили ситуация, когда возникала острая потребность в какой-либо товара, но финансов было недостаточно. К счастью, во все времена можно было найти более обеспеченных людей, которые были готовы одолжить какую-либо сумму денег, а по прошествии оговоренного срока, заёмщик возвращал деньги с небольшой переплатой. Таким образом, и начали появляться первые кредиторы и заёмщики в Античной Греции, Риме и многих других странах.

Например, кредиторы в Древнем Египте в III веке до н.э. могли взять должника себе в рабство, если сумма было особенно большой.

В Вавилоне в залог можно было оставить даже собственного ребёнка. Сейчас, трудно представить, что когда-то существовала такая практика.

В средние века возникает такое понятие, как непрямые займы. В XIV веке церковь яро протестовала против кредиторов, которые пытались заработать на заёмщиках, и кредиторы того времени нашли выход, который помогал им избежать нападок церкви. Когда заёмщик приходил к кредитору за займом, вместе с нужной суммой ему выдавали вексель, который заёмщик должен был отдельно оплатить. Эта сумма и была теми самыми процентами, на котором зарабатывали кредиторы, в наше же время это называется процентной ставкой.

В XVI-XVII столетиях начался культ кредитования в Европе. Начали открываться банки и для многих людей кредиты стали обычным делом.

В Древней Руси ростовщичество считалось аморальным и неприемлемым, этот вид заработка считался непозволительным, так как деньги зарабатывать надо было трудом, а не такого рода делами.

В России ростовщичество описывалось не самым лестным образом. Достаточно вспомнить старуху процентщицу роман Ф.М. Достоевского «Преступление и наказание», которая была жестоко убита Раскольниковым за свою деятельность. Ростовщичество было не только прибыльным, но и достаточно опасным делом.

В России же государственные кредитные учреждения начали появляться только в XVIII веке. До этого за ссудами обращались также к ростовщикам. Помещики не отдавали предпочтения ни ростовщикам, ни казенным банком. В отличие от них, купцы всё же предпочитали ростовщиков, об их мотивах можно только догадываться ведь деньги давались под 30%. В то время как банк давал кредиты под 6-8 %. Также возникали частные банки, которые выдавали небольшие кредиты знати. В XIX веке были основаны Дворянский банк, Крестьянский поземельный банк, которые выдавали кредиты под 5% на срок 20-25 лет. Сейчас такие кредиты называются ипотекой.

Структура кредита.

Структура кредитов остаётся неизменной уже многие столетия. Она состоит из субъекта и объекта кредита. Эти элементы воздействуют друг на друга

Субъектами кредита являются кредитор и заемщик.

Кредитор - (от лат. creditor — веритель, от лат. credo - верю) это физическое или юридическое лицо, участник кредитных отношений, предоставляющий кредитные ресурсы заёмщику на определённый срок и условиях возвратности под определённый процент, то есть лицо, непосредственно выдающее ссуду, располагающее кредитными ресурсами. Это могут быть как его собственные ресурсы, так и ресурсы, которые он имеет в своём пользовании. Так, например, банки выдают ссуды теми средствами, которые получили от вкладчиков.

Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду (по О.И Лаврушин «Деньги-Кредиты-Банки»)

В качестве заёмщика может выступать как отдельное лицо, предприятие, государство. Заёмщики занимают особое место в структуре кредитов:

1) заёмщик не является собственником ссужаемых средств, эти средства не являются его собственностью, он может ими только распоряжаться;

2)заёмщик может использовать ссуду, как в сфере обращения, так и в сфере производства, однако, кредитор представляет ссуду только в фазе обмена;

3) заемщик, возвращая ссуду, завершает круговорот средств в экономике;

4)заёмщик обязан выплачивать определённый процент кредитору;

5) заёмщик зависит от кредитора (должен чётко выполнять все условия договора).

Заёмщик и кредитор тесно связаны между собой, однако преследуют разные цели. Заёмщик ищет более выгодный вариант кредита с низкой процентной ставкой, в тоже время кредитор надеется получить большую выгоду от суммы, давая кредит по максимально большему проценту.

Ещё один элемент кредита – объект передачи. Этим объектом является ссуженная стоимость. Она представляет собой объект, который передаётся от кредитора к заёмщику. Важной чертой ссуженной стоимости является ее авансирующий характер. То есть заёмщик берёт кредит не только потому что у него есть острая необходимость в деньгах, а также потому что хочет получить от них прибыль. Точно так же как и кредитор, средства не только затрачиваются, но и приносят доход. Авансирующий характер является чертой присущей не только кредитам, но и другим экономическим структурам.

В целом структуру кредитов можно представить в данной схеме. (Рис.1)

2.2 Стадии движения кредита

Движение ссуженной стоимости можно представить следующим образом:

Рк- Пкз - Ик … Вр... Вк... - Пкс,

где:

Рк - размещение кредита;

Пкз - получение кредита заемщиками;

Ик - его использование;

Вр - высвобождение ресурсов;

Вк - возврат временно позаимствованной стоимости;

Пкс - получение кредитором средств, размещенных в форме кредита.

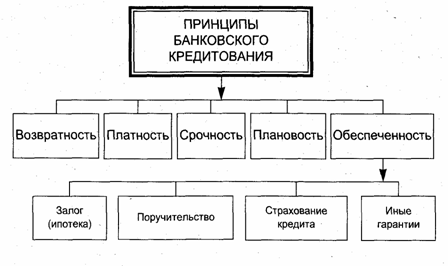

2.3Принципы кредитования.

(рис. 2)

(рис. 2)возвратность - это означает, что кредит должен быть возвращен банку. При этом обозначается определённый срок по истечению, которого кредит должен быть полностью погашен. Чтобы избежать потерь банк тщательно изучает кредитора, оценивая его возможность вернуть долг;

- платность - кредит предоставляется под определённый процент, то есть заёмщик платит кредитору за предоставленную услугу;

- срочность - банк предоставляет кредит на определённый срок, по истечению которого кредит должен быть возвращён;

- плановость - выдаются в соответствии с финансовыми и кредитными планами;

- обеспеченность - обеспечение имущественных интересов кредитора.

2.4 Функции кредитов.

Функции кредита раскрывают основы значения кредита для общества и экономики в целом. Функции также являются сущностью кредита и его ролью в системе экономических отношений.

- перераспределительная функция

Вследствие кредитного перераспределения ускоряется привлечение новых денежных средств в сфере хозяйствования. При реализации этой функции кредита перераспределяются как денежные средства, так и товарные ресурсы

- экономия издержек обращения

Кредит выполняет функцию замещения действительных денег

кредитными деньгами. Изначально это было связано с вы-

теснением из обращения золота. На современном этапе данная

функция проявляется через развитие безналичных расчетов, ис-

пользование кредитных карточек, векселей, чеков.

- стимулирующая

Кредит стимулирует развитие производительных сил, ускоряет

формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

- регулирующая

регулирует кредитное регулирование, регулирование денежно-кредитной системы, контроля финансовой деятельности экономических субъектов

2.5Формы кредитов.

В зависимости от ссуженной стоимости :

В зависимости от того, кто в кредитной сделке является кредитором:

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны - определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств.

При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании).

Государственный кредит— система кредитных отношений между государством и субъектами хозяйства, а также населением, при которых государство выступает в роли заемщика и кредитора. Причиной мобилизации заемных средств выступает наличие дефицита государственного бюджета.

Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Также можно выделить такую форму кредитов как Межбанковский кредит. Это кредит от одного банка другому. Основным кредитором в случаях таких кредитов выступает Центральный банк, заёмщиком выступает чаще всего Коммерческий банк.

2.6 Классификация кредитов

Кредиты по группам потребителей:

- коммерческим организациям

- населению, физическим лицам

- государственным органам

- банкам

По назначению кредита:

- потребительский

- промышленный

- торговый

- сельскохозяйственный

- инвестиционный

По срокам пользования кредитом:

- до востребования

- срочные, которые подразделяются на краткосрочные(до года),среднесрочные (1-3 года) , долгосрочные (более трёх лет)

По размерам кредита:

- крупные

- средние

- мелкие

По обеспечению:

- необеспеченные (бланковый)

- обеспеченный (делится на залоговые, гарантированные, застрахованные)

По способу выдачи кредита:

- ссуды компенсационные - денежные средства, направляемые на расчетный счет, для последующего их использования на различные цели

- ссуды платежные - денежные средства, направляемые на оплату денежных документов заемщика

По методам погашения кредита:

- погашаемые в рассрочку (долями, частями)

- погашаемые единовременные

2.7 Банковские кредиты.

Денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента.

1. По экономическому назначению кредита

1) связанный (платежные: на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

2) целевой (на финансирование производственных затрат)

2. По форме предоставления кредита

1) В безналичной форме ( зачисление безналичных денег на соответствующий счет заемщика, в том числе предоставление нового кредита , кредитование с использованием векселя банка)

2) В налично-денежной форме.

3. По технике предоставления кредита

1) Одной суммой

2) С овердрафтом (Овердрафт (от англ. overdraft – «сверх планируемого») – это особая схема краткосрочного кредита , возможная при условии, что заёмщик (физическое или юридическое лицо) имеет свой расчётный счёт в банке.)

2) В виде кредитной линии:

(А)простая (невозобновляемая) кредитная линия Б) возобновляемая (револьверная) кредитная линия, включая :В) онкольную (до востребования) кредитную линию Г) контокоррентную кредитную линию)

4. По способу предоставления кредита

1)Индивидуальный (предоставляется заемщику одним банком)

2)Синдицированный.( кредит, предоставляемый заёмщику по меньшей мере двумя кредиторами)

5. По времени и технике погашения кредита

1)Погашаемые одной суммой в конце срока

2)Погашаемые равными долями через равные промежутки времени.

3) Погашаемые неравными долями через различные промежутки времени:

а) сложный кредит: с выплатой от 20 до 50% суммы кредита в конце срока

б) прогрессивный кредит: с нарастающими к концу срока действия кредитного договора выплатами

в) сезонный кредит: кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки.

III. Краткая информация о банках. Исследование степени доверия банкам.

Рассмотрим краткую информацию об исследуемых банках.

1) ВТБ 24 .

Один из банков, входящих в группу ВТБ. Тип - закрытое акционерное общество. Активы банка по РСБУ на 1 января 2010 года составили 708,5 млрд руб., собственный капитал — 97,3 млрд руб. Чистая прибыль за год - 18,58 млрд руб. Занимает 6 место в списке 10 крупнейших банков России, по числу чистых активов. 3 место в списке 10 самых прибыльных банков России. Предлагает: ипотечное кредитование, кредиты наличными, автокредитование.

2) Сбербанк России.

Сбербанк России — российский коммерческий банк, один из крупнейших банков России и Восточной Европы. Тип - открытое акционерное общество Активы банка 8628,5 млрд руб. Собственный капитал 987,2 млрд руб. Чистая прибыль за год 181,6 млрд руб. 1 место в списках 10 самых прибыльных банков России и 10 крупнейших банков России . Предлагает широкий спектр банковских услуг в сфере кредитования: потребительские кредиты , автокредиты, жилищные кредиты.

3) Альфа-банк

Альфа-Банк — один из крупнейших российских коммерческих банков. По данным рейтингов РБК и Forbes на конец 2010 года — седьмой в России банк по объёму активов (среди частных банков — первый). Тип - открытое акционерное общество. Собственный капитал-109,173 млрд руб. Активы-$28,5 млрд. Чистая прибыль-$553 млн. Предлагает: потребительские кредиты , автокредиты, жилищные кредиты

4) Хоум Кредит энд Финанс Банк.

Хоум Кредит энд Финанс Банк — российский банк, один из лидеров российского рынка потребительского кредитования. Полное наименование — OOO «Хоум Кредит энд Финанс Банк». Собственный капитал- 33,019 млрд руб. (01 января 2011 года).Чистая прибыль- 9,411 млрд руб. Тип- общество с ограниченной ответственностью. 9 место в списке 10 самых прибыльных банков России. Включает: потребительские и автокредиты.

5) Райффайзенбанк

Райффайзенбанк — российский коммерческий банк. Полное наименование — закрытое акционерное общество «Райффайзенбанк». 8 место в списке 10 самых прибыльных банков России и 9 место в списке 10 крупнейших банков России. Активы-226,4 млрд руб. Чистая прибыль-3,7 млрд руб. Включает: потребительские кредиты, автокредиты, жилищные кредиты.

6) ЗАО ЮниКредит Банк

ЗАО ЮниКредит Банк (ZAO UniCredit Bank) — один из крупнейших российских коммерческих банков. Полное наименование банка — закрытое акционерное общество «ЮниКредит Банк». Активы-575 млрд руб.(31 декабря 2010 года, МСФО). Чистая прибыль-10,1 млрд руб. (2010 год, МСФО). 6 место в списке 10 самых прибыльных банков России и 8 в списке 10 крупнейших банков России. Включает: потребительские кредиты, автокредиты, жилищные кредиты.

7) Балтийский Банк.

Балтийский Банк — крупный московский банк. Тип – открытое акционерное общество. У банка более 5000 акционеров.

3.1 Исследование степени доверия банкам.

Перед тем как изучить процентные ставки в данных банках, мной был проведён интернет-опрос среди платёжеспособного населения. В опросе приняли участи 164 человек. Им было задано 2 вопроса. «У какого из данных банков вы бы взяли кредит?» «Как вы думаете, у какого банка процентная ставка по кредитам меньше?»

На вопрос, «У какого из данных банков вы бы взяли кредит?» были получены такие результаты:

ВТБ 24 – 36 человек,

Сбербанк России – 79 человек

Альфа-банк – 9 человек

Хоум Кредит энд Финанс Банк – 6 человек

Райффайзенбанк - 10 человек

ЗАО ЮниКредит Банк - 14 человек

Б

алтийский Банк -10 человек

алтийский Банк -10 человек На второй вопрос «Как вы думаете, у какого банка процентная ставка по кредитам меньше?» результаты таковы:

ВТБ 24 – 23 человека

Сбербанк России – 80 человек

Альфа-банк – 11 человек

Хоум Кредит энд Финанс Банк – 8 человек

Райффайзенбанк - 18 человек

ЗАО ЮниКредит Банк - 17 человек

Балтийский Банк -7 человек

Из результатов опроса мы видим, что абсолютно лидирующую позицию занимает Сбербанк России. Из диаграммы видно, что более 45% опрошенных доверяют Сбербанку России и взяли бы кредит именно в этом банке , так же опрошенные уверены, что именно здесь процентная ставка меньше. Так ли это, станет известно из следующей части работы.

3.2 Сравнение процентных ставок потребительских кредитов.

В данном пункте мы будет исследовать потребительские кредиты частным лицам. На общих условиях, без дополнительных документов и частных поручителей.

ВТБ 24.

Итак, ВТБ 24 предлагает несколько тарифов:

1)«Кредит наличными»

Процентная ставка по кредиту от 18%

Минимальная сумма кредита 50 000 руб.

Максимальная сумма кредита 3 млн руб.

Cрок кредита до 7 лет

2) Корпоративная программа

Если ваша компания участвует в корпоративной программе и аккредитована нашим банком, то вы сможете получить кредит на льготных условиях по ставке всего 16% годовых.

Максимальная сумма кредита 3 млн руб.

Максимальный срок кредитования 5 лет

При кредите на общих условиях без поручителей кредитная ставка будет равна 18%.

Сбербанк России

1)Потребительский кредит без обеспечения. Кредит на любые цели без обеспечения до 1 500 000 рублей

До 50 000 долларов США

До 38 000 Евро 15,3—20% 13,05%—15,4% до 5 лет

2) Потребительский кредит под поручительство физических лиц. Кредит на любые цели под поручительство физических лиц до 3 000 000 рублей

До 100 000 долларов США

До 76 000 Евро 14,4—19% 12,15%—14,4% до 5 лет.

Так же в Сбербанке России существуют специальные программы.

1)Потребительский кредит под залог объектов недвижимости - от 12,85%

до 14,25% (до 7-ми лет)

2) Кредит физическим лицам, ведущим личное подсобное хозяйство- 14,%(до 2-х лет и до 5-ти лет в зависимости от цели кредитования.)

3) Образовательный кредит- 12%. (до 11 лет)

4) Образовательный кредит с государственным субсидированием- 5,06%( Срок обучения, увеличенный на 10 лет)

При кредите на общих условиях без поручителей кредитная ставка будет равна 16%.

Альфа-банк

Сумма кредита: от 25 000 до 750 000 рублей

Процентная ставка: определяется индивидуально — от 14,99% годовых

Срок предоставления кредита: от 12 до 36 месяцев

Поручительство: не нужно

Время рассмотрения заявки: от 1 до 5 дней

Комиссия за предоставление кредита: не взимается

Комиссия за обслуживание текущего счета: не взимается.

Однако при наличии такой информации на сайте, при расчётах в банке на любую сумму из данного диапазона процентная ставка равна 21.99 %. Эту ставку мы и берёт для сравнения.

Хоум Кредит энд Финанс Банк

1)«Простое решение»

Просто взять — просто отдать:

Кредит — до 75 000 рублей

Срок — до 3 лет

Выдача кредита — до 30 минут

Всего по 2-м документам:

Паспорт гражданина РФ;

Любой документ из следующего списка:

- Водительское удостоверение

- Пенсионное удостоверение

- Заграничный паспорт

- Страховое свидетельство Государственного Пенсионного страхования

2) «Без формальностей»

Кредит — до 150 000 рублей

Срок — до 4 лет

Выдача кредита — до 30 минут

3) «Оптимальный выбор»

Кредит — до 300 000 рублей

Ставка — от 29,9%

Срок — до 4 лет

4) «Отличное предложение»

Кредит — до 700 000 рублей

Ставка — от 19,9%

Срок — до 4 лет

Сноской же ниже к этому пакету приложения есть дополнение:

+ дополнительный документ к списку основных: Пластиковая именная карта любого другого банка международных платежных систем Visa International, MasterCard International, Europay, Maestro и Diners Club International, American Express или пластиковая карта Банка Хоум Кредит.)

Поэтому мы рассматриваем предложение «Оптимальный выбор».

Где ставка от Ставка — от 29,9%, однако ниже написано - для оформления кредита по ставке 29,9% годовых к списку основных документов необходимо предоставить Пластиковую именную карту любого другого банка международных платежных систем Visa International, MasterCard International, Europay, Maestro и Diners Club International, American Express или пластиковая карта Банка Хоум Кредит в ином случае ставка по кредиту будет установлена в размере 39,9% годовых.

Так как мы рассматриевает кредитную ставку без дополнительных условий. То кредитная ставка в данном банке равна 39,9%.

Райффайзенбанк

С 4 июля 2011 ЗАО «Райффайзенбанк» отменил комиссии за выдачу и досрочное погашение кредита по договорам потребительского кредитования. Процентная ставка по кредиту составляет от 21,5% до 23,5% годовых. Выделим среднюю величину процентной ставки. Она составляет 22,5 %.

ЗАО ЮниКредит Банк

Основные условия

размер кредита до 1 000 000 рублей

процентные ставки от 14.9% до 22.9% годовых в рублях

срок кредита 12, 24, 36, 48, 60 месяцев

срок рассмотрения документов до 8 рабочих дней

не требуется поручительства третьих лиц

текущий счет и бесплатная дебетовая карта для управления вашими финансами

частичное или полное досрочное погашение без комиссии.

В одном из ЮниКредит Банк консультант выделил, что средняя процентная ставка банка 18,9% . Её и возьмём за основу.

Балтийский Банк.

Срок кредитования: 12 месяцев, 24 месяца, 36 месяцев.

Сумма кредита: от 20 000 до 400 000** рублей РФ.

Процентная ставка: 24% годовых.

Таким образом, диаграмма выглядит так:

Из этого следует, что процентные ставки по потребительским кредитам наименьшие в Сбербанке России и наибольшие у Хоум Кредит энд Финанс Банк.

3.3 Сравнение процентных ставок автокредитов.

Рассматривает автокредиты, без оплаты КАСКО. Сроком не менее чем на 4 года. При первом взносе 10%<взнос <25%. Так же отдельно рассматриваются процентные ставки на новые и подержанные автомобили.

ВТБ 24

Новый автомобиль:

1) oт 15% от стоимости автомобиля(при оплате КАСКО за собственные средства) 1 год-14% годовых, 2-3 года-15% годовых, 4-5 лет- 16% годовых

2) oт 25% от стоимости автомобиля (с включением первого взноса за страхование КАСКО в сумму кредита)1 год-13% годовых, 2-3 года -14% годовых,4-5 лет -15% годовых

3) oт 30% от стоимости автомобиля (с включением первого взноса за страхование КАСКО в сумму кредита) 1 год-12,5% годовых, 2-3 года-15% 12,5% годовых, 4-5 лет-15% годовых

Подержанный автомобиль:

oт 15% от стоимости автомобиля (при оплате КАСКО за собственные средства) 1 год-14,49% годовых, 2-3 года-15,49%, 4-5 лет-16,49% годовых.

2) oт 25% от стоимости автомобиля (с включением первого взноса за страхование КАСКО в сумму кредита) 1 год-13,49% годовых, 2-3 года-14,49% годовых, 4-5 лет-15,49% годовых.

Таким образом, процентная ставка на долгосрочный кредит без покупки КАСКО на новый автомобиль равна- 16%. На подержанный автомобиль равна- 16,49%.

Сбербанк России.

Автокредит-кредит на покупку новых или подержанных автомобилей иностранного или российского производства 10,9—16,5% до 5 лет.

По информации данной работником банка, процентная ставка на кредит на новый автомобиль более чем на 4 года составит 14.25 %. На подержанный автомобиль на тех же условиях 15.25 %.

Альфа-банк.

Кредит на новый автомобиль от 1-3 лет 15 %, более 3 лет 17,5%.

Кредит на подержанный автомобиль от 1-3 лет 15,5 %, более 3 лет 18%.

Хоум Кредит энд Финанс Банк

Кредит на новый автомобиль

При первом взносе

от 10%- 18,9%

от 30%-17,9%

от 50%-16,9%

Кредит на подержанный автомобиль

Размер первого взноса

от 10%-23,9%

от 30%-21,9%

от 50%-19,9%

Райффайзенбанк

При покупке нового автомобиля минимальный взнос 15% от стоимости автомобиля:

от 12 до 36 12,5%

от 37 до 60 13,50%

40% от стоимости автомобиля:

от 12 до 36 12,5%

от 37 до 60 13,5%

При покупке подержанного автомобиля:

При минимальном первом взносе 20%

12-36 14,5%

37-60 15,5%

При минимальном первом взносе 40%

12-36 14,5%

37-60 15,5%

ЗАО ЮниКредит Банк

Кредит на новый автомобиль при первом взносе 15% - 14%

Кредит на подержанный автомобиль при первом взносе 20%- 15,5%

Балтийский Банк.

В данном банке нет деления на новые и подержанные автомобили.

Первоначальный взнос

от 15% до 30%: (12 мес)-14% ,(24, 36 мес)-15% , (48, 60 мес.)16%

более 30% до 50%(12 мес)- 13.5%,(24, 36)-14%, (48, 60 мес.)-14.5%

более 50%%(12 мес)- 13%,(24, 36)-13.5%,(48, 60 мес.)-14%

Итак, диаграмма по кредитным ставкам на новые автомобили выглядит так:

Из диаграммы следует, что самый выгодный автокредит на новый автомобиль в Райффайзенбанке. Менее выгоден кредит в Хоум Кредит энд Финанс Банке, у него самая большая процентная ставка среди автокредитов на новые автомобили, так же как и на потребительские кредиты.

Рассмотрим вторую диаграмму, показывающую процентные ставки на подержанные автомобили:

Исходя из данных диаграммы, можно сделать вывод, что подержанные автомобили в Хоум Кредит энд Финанс Банк также имеют самую большую процентную ставку. Самая маленькая процентная ставка у Сбербанка России, хотя она практически равна процентным ставкам в Райффайзенбанк и ЗАО ЮниКредит Банк.

Следовательно, самые выгодные банки для автокредита Райффайзенбанк и ЗАО ЮниКредит Банк и Сбербанк России.

3.4 Сравнение процентных ставок ипотечных кредитов.

Рассмотрим процентные ставки на ипотечные кредиты сроком на 20 лет. При первом взносе не более 20%. При этом заёмщик не является обладателем карты этого банка или каких-либо других льготных кредитных средств.

ВТБ 24

Процентная ставка 7,95%.

Минимальный срок кредита 5 лет

Максимальный срок кредита 50 лет

Процентная ставка на кредит на 20 лет - 14,8% (ставка выведенная банковским работников)

Сбербанк России.

Процентная ставка 9,5—14%. На срок до 30 лет.

Процентная ставка на кредит на 20 лет- 13,75 %

Альфа-банк

5 лет-12,75%

6-10 лет-13,05%

11-15 лет-13,05%

16-20 лет-13,35%

21-25 лет-13,35%

Хоум Кредит энд Финанс Банк

Не предоставляет услуги по ипотечному кредитованию.

Райффайзенбанк.

При первично оплате 15-30% процентная ставка равна- 16,55%

ЗАО ЮниКредит Банк

Процентная ставка по кредиту: от 12%.

При расчёте кредита под наши условия исследования процентная ставка составила 16%.

Балтийский Банк.

Не предоставляет услуги по ипотечному кредитованию.

Таким образом, всего 5 из 7 банков предоставляют данную услуга. На диаграмме процентные ставки выглядят так:

Из диаграммы видно, что самая маленькая процентная ставка у Альфа - банка и самая большая вновь у Райффайзенбанка.

IV. Заключение.

Мы можем сказать, что поставленные в начале исследования задачи достигнуты.

В ходе работы мы получили результаты исследования банков. В ходе опроса среди платёжеспособного населения на вопросы, «У какого из данных банков вы бы взяли кредит?» «Как вы думаете, у какого банка процентная ставка по кредитам меньше?» большинство людей выбрали Сбербанк России.

Сбербанк России занимает первые места в списках крупнейших банков России. Сбербанк России имеет самые низкие процентные ставки на потребительские кредиты, так же одна из самых низких ставок на подержанные автомобили и на ипотечные кредиты.

Так же достаточно ровные результаты имеют Альфа - Банк, Райффайзенбанк и ЗАО ЮниКредит Банк. У них достаточно низки процентные ставки.

Хоум Кредит энд Финанс Банк - это банк с наиболее высокими процентными ставками, так же у него один из самых маленьких кредитных ассортиментов из всех исследуемых. Более того, по результатам исследования среди населения этот банк занимал последних позиций. Помимо этого мы исследовали теоретическую базу, узнали об особенностях классификаций кредитов, его структуру и сделали выводы на основе полученных знаний.

Список использованной литературы и интернет ресурсов.

ank.ru/

ank.ru/

ib.ru/

redit.ru/wu.php

eisen.ru/

ru/saintpetersburg/ru/

editbank.ru/rus/index.wbp

.ru/personal/Pages/moscow.aspx

www.elitarium.ru

Абалкин Л.И. Курс переходной экономики: Учебник. - М.: Финстатинформ, 1997

Бункина М.К. Деньги. Банки. Валюта: Учеб. пособие. - М.: ДИС, 1994

Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина — М.: Финансы и статистика, 2000.

Кредит и кредитный рынок // Финансы и кредит: Учебник / Под ред. проф. М. В. Романовского, проф. Г. Н. Белоглазовой — М.: Высшее образование, 2006

Москвин В.А. Банковский кредит: его виды и классификация (рус.). Elitarium. Центр дистанционного образования.

Панова Г.С. Анализ финансового состояния коммерческого банка. - М.: Финансы и статистика, 1996.

Ростовщичество. Словарь по экономике и финансам.

Финансы: Учебник /Под ред. В.В. Ковалева М:ТК Велби, Изд-во Проспект, 2004