Ежеквартальный отчет открытое акционерное общество «Архангельский ликеро-водочный завод» (указывается полное фирменное наименование (для некоммерческой организации наименование) эмитента)

| Вид материала | Отчет |

- Ежеквартальный отчет Открытое акционерное общество "Новгородский завод стекловолокна", 1287.33kb.

- Ежеквартальный отчет открытое акционерное общество «Торговый дом Казанский Центральный, 1457.94kb.

- Ежеквартальный отчет открытое акционерное общество по газификации и эксплуатации газового, 1313.36kb.

- Ежеквартальный отчет открытое акционерное общество "Онежский лесопильно-деревообрабатывающий, 1587.27kb.

- Ежеквартальный отчет открытое акционерное общество «Завод Микропровод» (указывается, 2427.2kb.

- Ежеквартальный отчет открытое акционерное общество «Завод Микропровод» (указывается, 2328.52kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 1604.48kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 2412.13kb.

- Ежеквартальный отчет Открытое акционерное общество «Мосэнергосбыт» (указывается полное, 2362.33kb.

- Ежеквартальный отчет Открытое акционерное общество «Учалинский горно-обогатительный, 1522.02kb.

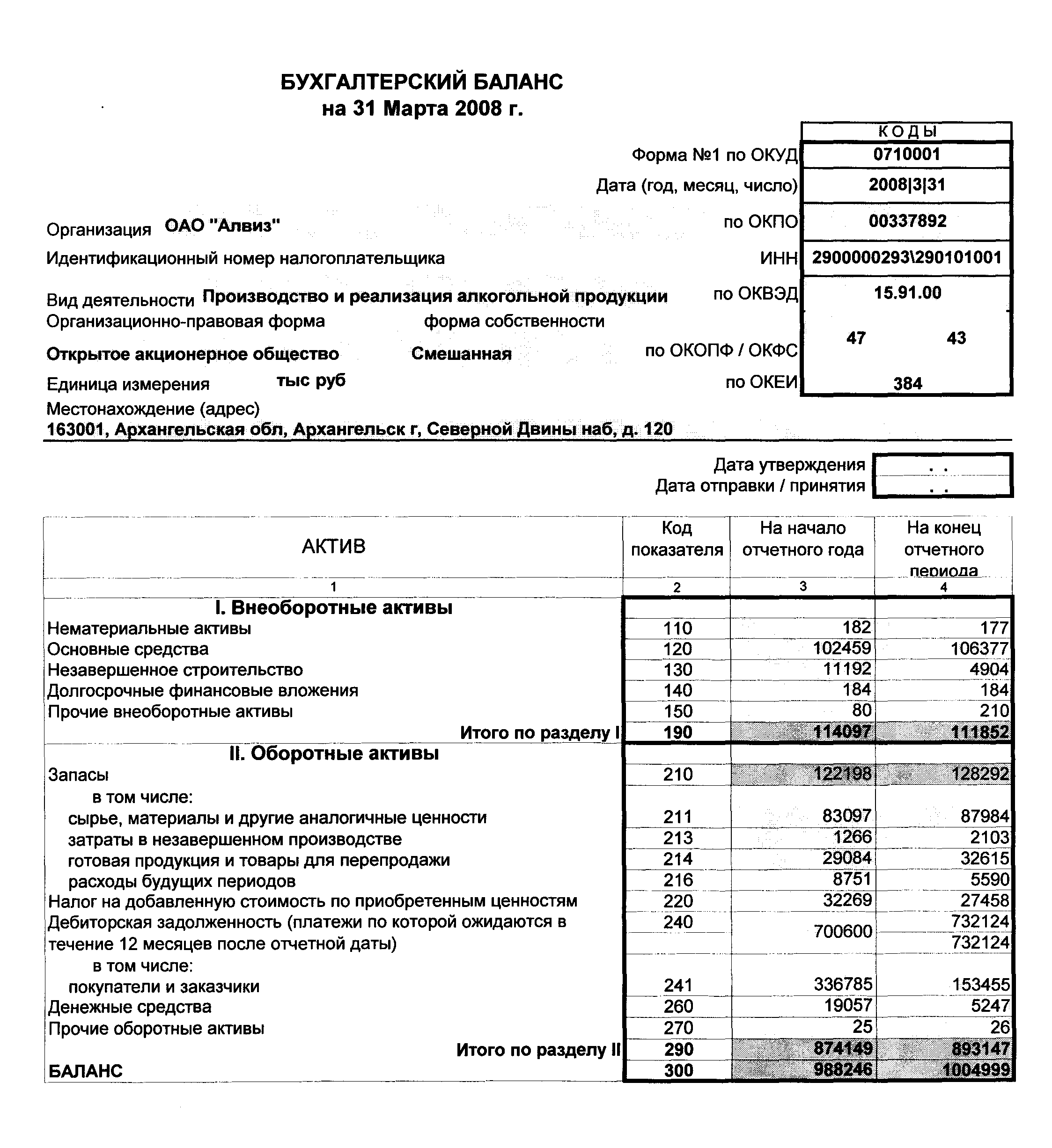

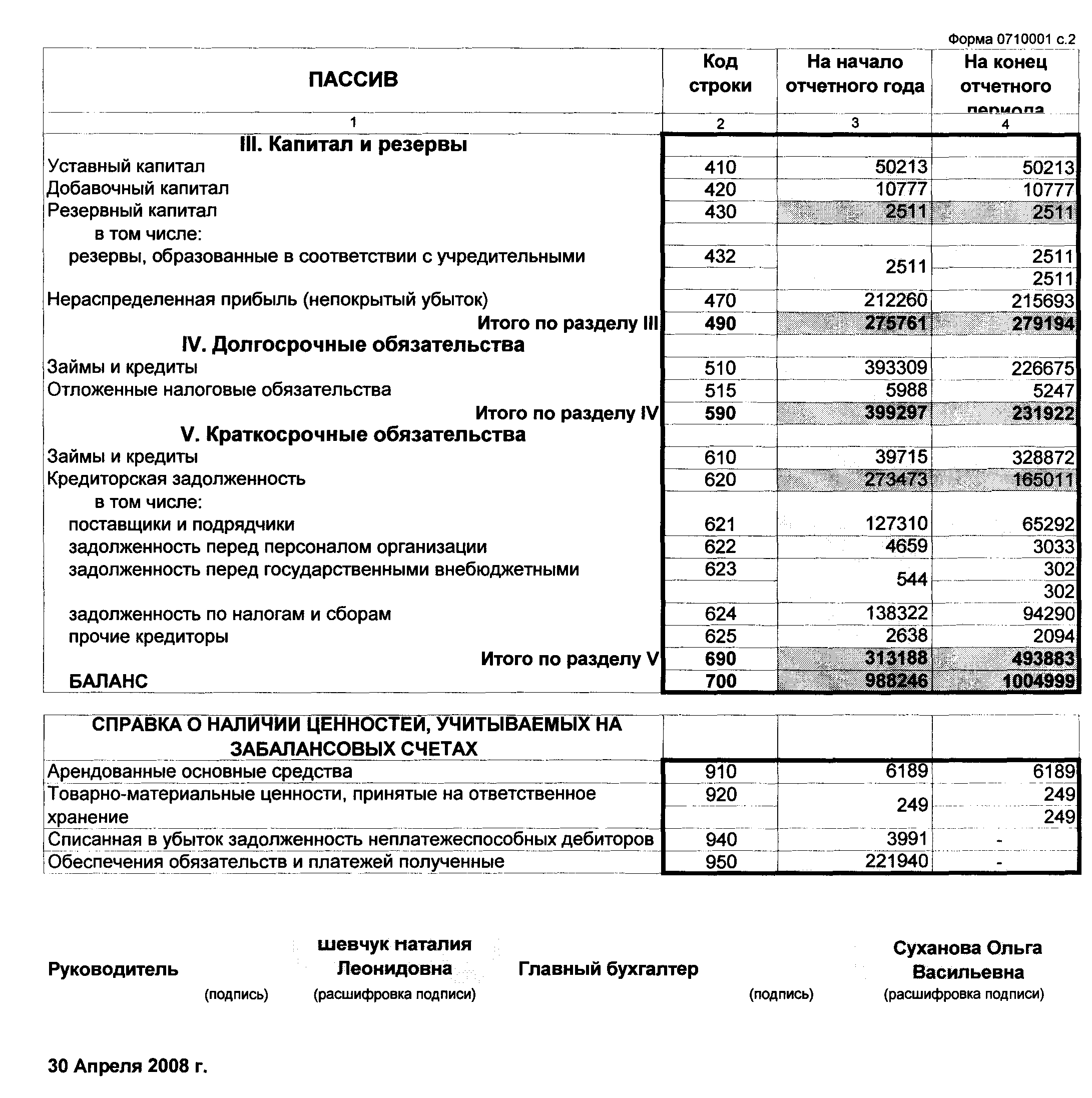

7.2. Квартальная бухгалтерская отчетность эмитента за последний завершенный отчетный квартал

Указывается состав квартальной бухгалтерской отчетности эмитента, прилагаемой к ежеквартальному отчету:

а) квартальная бухгалтерская отчетность эмитента за отчетный квартал, составленная в соответствии с требованиями законодательства Российской Федерации;

б) при наличии у эмитента квартальной бухгалтерской отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США, дополнительно прилагается такая квартальная бухгалтерская отчетность эмитента за отчетный квартал на русском языке. Эмитент при этом должен отдельно указать, что такая бухгалтерская отчетность составлена в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США.

Квартальная бухгалтерская отчетность, составленная в соответствии с Международными стандартами финансовой отчетности либо Общепринятыми принципами бухгалтерского учета США, включается в состав ежеквартального отчета за квартал, соответствующий дате составления такой отчетности.

В состав ежеквартального отчета за четвертый квартал квартальная бухгалтерская отчетность эмитента, составленная в соответствии с требованиями законодательства Российской Федерации, не включается.

7.3. Сводная бухгалтерская отчетность эмитента за последний завершенный финансовый год

Указывается состав сводной (консолидированной) бухгалтерской отчетности эмитента, прилагаемой к ежеквартальному отчету:

а) сводная (консолидированная) бухгалтерская отчетность эмитента, составленная в соответствии с требованиями законодательства Российской Федерации, за последний завершенный финансовый год. При этом эмитент раскрывает основу составления представленной отчетности, включая основные положения учетной политики, имеющие существенное значение при составлении сводной (консолидированной) бухгалтерской отчетности эмитента;

б) при наличии у эмитента сводной (консолидированной) бухгалтерской отчетности, составленной в соответствии с Международными стандартами финансовой отчетности, эмитент прилагает такую отчетность за последний завершенный финансовый год. К представляемой сводной (консолидированной) бухгалтерской отчетности прилагается заключение аудитора (аудиторов) при наличии такого заключения. Указанная сводная (консолидированная) бухгалтерская отчетность представляется на русском языке. Эмитент при этом должен отдельно указать, что сводная (консолидированная) бухгалтерская отчетность составлена в соответствии с Международными стандартами финансовой отчетности. В случае представления сводной (консолидированной) бухгалтерской отчетности, составленной в соответствии с Международными стандартами финансовой отчетности, сводная (консолидированная) бухгалтерская отчетность эмитента, составленная в соответствии с требованиями, установленными законодательством Российской Федерации, может не представляться.

Сводная (консолидированная) бухгалтерская отчетность эмитента за последний завершенный финансовый год включается в состав ежеквартального отчета за второй квартал.

В случае, если эмитент не составляет сводную (консолидированную) бухгалтерскую отчетность, он должен указать основание, в силу которого эмитент не обязан составлять сводную (консолидированную) бухгалтерскую отчетность.

В настоящем пункте информация Эмитентом не указывается, поскольку Общество не несет обязанности по предоставлению сводной (консолидированной) отчетности в силу п. 1 Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденного Приказом Министерства финансов РФ № 11н от 27.01.2000.

7.4. Сведения об учетной политике эмитента

Раскрывается учетная политика эмитента, самостоятельно определенная эмитентом в соответствии с законодательством Российской Федерации о бухгалтерском учете и утвержденная приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета эмитента.

В ежеквартальном отчете за второй - четвертый кварталы сведения об учетной политике указываются в случае, если в учетную политику, принятую эмитентом на текущий финансовый год, в отчетном квартале вносились изменения, а в ежеквартальном отчете за первый квартал указывается информация об учетной политике, принятой эмитентом на текущий финансовый год.

Учетная политика Эмитента на 2008 год.

| 1. Учетная политика для БУХГАЛТЕРСКОГО УЧЕТА | |||

| 1 | Организация бухгалтерской службы | Бухгалтерский учет организации ведут:

| Закон о бухгалтерском учете, п. 2 ст. 6; №129-ФЗ от 21.11.1996г. |

| 2 | Порядок отражения информации | С применением следующих систем регистров бухгалтерского учета:

| Письмо Минфина России от 24.07.92 № 59 «О рекомен- дациях по применению учетных регистров бухгалтерского учета на предприятиях» |

| 3 | О первичных документах |

| П.100 приказа Минфина РФ от 28 декабря 2001 г. № 119н), Ст. 9 Федерального закона "О бухгалтерском учете", П. 5 и 7 приказа МФ РФ №91н от 13.10.2003 |

| 4 | Уровень существенности | Для раскрытия информации по каждому виду в отдельности о выручке, операционных и внереализационных доходах (выручке от продажи продукции (товаров), выручке от выполнения работ (оказания услуг) и т.п.) – 5% от общей суммы доходов организации за отчетный период, для раскрытия информации о движении и операциях с ценными бумагами может быть установлен уровень существенности 1 пункт, и если на рынке ценных бумаг изменились котировки на 1 пункт, то информация об операциях с ценными бумагами подлежит раскрытию, для принятия решения об организации учетного процесса материалов и транспортно-заготовительных расходов может быть принят уровень существенности 7% от итога по строке «Запасы» в форме №1, и расходы на транспортировку приобретаемых материальных ценностей, если они ниже указанного уровня, не будут распределяться между объектами учета, а будут учитываться в целом по субсчету к счету "Материалы" (Дт 10/ субсчет «ТЗР»). | п.1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22 июля 2003 г. N 67н |

| 5 | О проведении инвентаризации | Предприятием разработаны собственные бланки : - инвентаризации собственной готовой продукции. В остальном применяются бланки унифицированных форм, утв. Госкомстатом России №88 от 18.08.98г. Фактические данные, полученные в процессе инвентаризации, сверяются в бухгалтерии организации с показателями бухгалтерского учета, и в случае расхождения данных инвентаризации с данными бухгалтерского или складского учета заполняются сличительные ведомости. Предусмотрены две типовые сличительные формы: N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств и нематериальных активов" и N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей". | |

| 1.1 УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ | |||

| 6 | Квалификация объектов учета | В бухгалтерском учете имущество признается ИНВЕНТАРНЫМ ОБЪЕКТОМ в соответствии с пунктами 4 и 5 ПБУ 6/01, а в налоговом учете- ОСНОВНЫМ СРЕДСТВОМ в соответствии со статьей 257 НК РФ. | П. 4 -6 ПБУ 6/01, п.2-4 , 10 приказа МФ РФ №91н от 13.10.2003 |

| 7 | Определение лимита стоимости основных средств, подлежащих единовременному списанию на расходы по мере отпуска их в эксплуатацию |

| ПБУ 6/01, п. 5 |

| 8 | Имущество, не участвующее в производстве с целью получения доходов | Признается в составе внереализованных расходов | П. 4 -6 ПБУ 6/01, п.2-4 , 75,79,83-84 приказа МФ РФ №91н от 13.10.2003 |

| 13 | Первоначальная стоимость объектов, полученных по договорам , предусматривающим неденежные расчеты | -по фактической себестоимости переданного имущества, с учетом сопутствующих затрат, связанных с передачей -в сумме дебиторской задолженности, включая налоги, которая закрывается при зачете взаимных требований | П.11, 12, 8 ПБУ 6/01 |

| 14 | Порядок начисления амортизации по основным средствам | Начисление амортизации ведется линейным способом (первоначальная стоимость умножается на норму амортизации) | Положение по ведению бухгалтерского учета, п. 48; ПБУ 6/01, п. 18; Методические указания по учету основных средств, п. 56; Федеральный закон от 14.06.95 № 88-Ф3, ст. 10 (в редакции от 21.03.02) |

| 15 | Определение срока полезного использования | По объектам, приобретенным после 01.01.02 г.- в соответствии с Классификацией, утвержд. Постановлением Прав. РФ №1 от 01.01.02 | Постановление Прав. РФ №1 от 01.01.02 |

| По объектам, приобретенным до 2002г., в соответствии с Постановлением СМ СССР №1072 от 22.10.90 | Постановление СМ СССР №1072 от 22.10.90 | ||

| 16 | Момент принятия к учету | Под датой принятия к бухгалтерскому учету объектов недвижимости, требующих государственной регистрации, не требующих капитальных вложений для его эксплуатации понимается дата государственной регистрации права собственности с обязательным оформлением акта ввода в эксплуатацию. Если объект недвижимости построен, готов к эксплуатации, но нет его государственной регистрации, а его эксплуатация уже осуществляется, он учитывается в составе основных средстве (сч.01) и участвует в формировании налоговой базы по налогу на имущество. Приобретенные объекты недвижимости, по которым не закончены капитальные вложения, не оформлены соответствующие первичные учетные документы по вводу в эксплуатацию отражаются в бухгалтерском учете как незавершенные капитальные вложения» (сч.08) и не подлежит включению в налогооблагаемую базу для расчета налога по имуществу (ст. 374 НК РФ). Иные объекты, в т.ч.Автотранспортные средства, принимаются к учету :

| П.38 и 52 Приказа МФ РФ №91н от 13.10.2003, ст.219 ГК РФ, ст.1 федер. Закон №217-ФЗ от 30.12.2004, ст.25 Федерального закона от 21.07.97 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", письмо МФ РФ от 8 апреля 2003 г. № 16-00-14/121 "О принятии объектов недвижимости к бухгалтерскому учету", п. 22 "Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве", утвержденного Госпланом СССР, Минфином СССР, Госбанком СССР и другими ведомствами 29 декабря 1990 г. № ВГ-21-Д/144/17-24/4-73, п. 41 Приказа Минфина РФ от 29 июля 1998 г. № 34н |

| 17 | Момент начала начисления амортизации | В месяце, следующем за месяцем начала эксплуатации (по объектам, стоимостью выше 20 000 руб., включая недвижимость) | П.21 ПБУ 6/01 |

| 18 | Признание расходов на объекты ОС, стоимостью ниже лимита признания | В месяце передачи в эксплуатацию | П.18 ПБУ 6/01, письмо МФ РФ от 18 октября 2002 г. № 16-00-14/403 |

| 19 | Особенности учета объектов, состоящих из конструктивно-сочлененных элементов. | 1) Объектом инвентарного учета является вся совокупность конструктивно-сочлененных элементов 2) компьютер учитывается единым инвентарным объектом, включающим все конструктивно-сочлененные элементы | П.28, 4-5 ПБУ 6/01, ОКОФ ОК 013-94, П.10 приказа МФ РФ №91н от 13.10.2003, Классификация амортизируемого имущества (третья группа) |

| 20 | Порядок изменения стоимости основных средств, по которой они были приняты к бухгалтерскому учету |

| ПБУ 6/01, п.15; Методические указания по учету основных средств, п. 38; Положение по ведению бухгалтерского учета, п. 49 |

| 21 | О признании сумм амортизации по модернизированным объектам | После модернизации определиться с изменением срока полезного использования, Если срок не меняется, то для расчета нормы амортизации в бухгалтерском учете применяется первоначально установленный срок, Если срок увеличен, то для расчета новой нормы амортизации применяется измененный срок полезного использования, Если на момент модернизации срок полезного использования истек, то предприятие самостоятельно пересматривает срок полезного использования и на его основе исчисляет новую норму амортизации в бухгалтерском учете. | П.19 ПБУ 6/01 в ред. Приказа №147н от 12.12.2005 |

| 22 | Учет книг при отсутствии библиотечного фонда | 1)затраты, связанные с приобретением изданий (книг, брошюр, журналов и т.п.) для использования при производстве продукции, выполнении работ, оказании услуг, для управления организации, отражаются по кредиту счетов учета денежных средств в корреспонденции со счетом учета общехозяйственных расходов (Дт26 Кт 50,51) | П.5 ПБУ 6/01 п.36 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина РФ от 20 июля 1998 г. N 33н), Письмо Минфина РФ от 18 октября 2002 г. N 16-00-14/403, письмо МНС России от 14.01.2003 N 02-5-11/8-Б186 |

| 24 | Ведение аналитического учета чистой прибыли | Для ведения аналитического учета в рабочем плане счетов ввести субсчета:

| |

| 25 | Порядок формирования остаточной стоимости основных средств при выбытии | На отдельном субсчете счета 01 | Инструкция по применению Плана счетов, пояснения к счетам 01 «Основные средства», 91 «Прочие доходы и расходы» |

| | 1.2 О ПРОЧИХ ОБЪЕКТАХ | ||

| 26 | Вариант оценки стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость, при их выбытии (по видам, группам) | По средней первоначальной стоимости. | ПБУ 19/02, п. 26 |

| 27 | Порядок погашения стоимости нематериальных активов (возможен выбор по каждому нематериальному активу) | Начисление амортизации одним из способов: - линейным способом исходя из норм, исчисленных организацией на основе срока полезного использования; - способом списания стоимости пропорционально объему продукции (работ, услуг); - способом уменьшаемого остатка Отражение в учете: - с использованием счета 05 «амортизация нематериальных активов» | Положение по ведению бухгалтерского учета, п. 56; ПБУ 14/2000; Инструкция по применению Плана счетов, пояснения к счету 04 «Нематериальные активы» |

| 28 | Первоначальная стоимость объектов НМА, полученных по договорам , предусматривающим неденежные расчеты | -в сумме дебиторской задолженности, включая налоги, которая закрывается при зачете взаимных требований | П.6,7,14 ПБУ 14/2007 |

| 1.3 УЧЕТ МАТЕРИАЛЬНЫХ ОБОРОТНЫХ СРЕДСТВ | |||

| 30 | Дата принятия к учету материальных ценностей | -оприходование на склад, при уже состоявшемся переходе права собственности | Ст.219,223 ГК РФ, 172 НК РФ |

| 31 | Порядок отражения в бухгалтерском учете приобретения материально-производственных запасов | С оценкой по фактической себестоимости на счете 10 «Материалы» | Инструкция по применению Плана счетов, пояснения к счетам 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение от стоимости материальных ценностей» |

| 33 | Метод оценки сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) при списани |

| П.16 ПБУ 5/01, П.73 приказа Минфина РФ от 28 декабря 2001 г. № 119н, п. 58 приказа МФ РФ №34н от 29.07.98 |

| 34 | Варианты натурально-стоимостного учета товаров |

| П.240 Методических указаний по бухгалтерскому учету материально-производственных запасов |

| 35 | Учет транспортно-заготовительных расходов | Учет ТЗР осуществляется :

| П.70-72, 83-89 , 228 Методических указаний по бухгалтерскому учету материально-производственных запасов, п.9 ПБУ 10/99, П.6, 13 ПБУ 5/01 |

| 40 | Принятие к учету неотфактурованных поставок при состоявшемся переходе права собственности | По дате приемки на склад с составлением акта о приемке материалов. Неотфактурованные поставки с уже перешедшим правом собственности учитываются при осуществлении расчета величины чистых активов | П.37-41 приказа Минфина РФ от 28 декабря 2001 г. N 119н), Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз), Письмо Минфина РФ от 8 апреля 2002 г. N 16-00-14/125"О расчете чистых активов акционерного общества" |

| 41 | Выбор учетных цен на готовую продукцию | Учет готовой продукции ведется по плановой нормативной себестоимости, сложившившейся за предыдущий месяц | П.59 приказа Минфина РФ от 29 июля 1998 г. N 34н), п.204-207 приказа Минфина РФ от 28 декабря 2001 г. № 119н) |

| 43 | Способ погашения стоимости специальной оснастки | Единовременно в момент передачи в производство | пп. 24, 25 приказа МФ РФ №135н от 26.12.2002 |

| 44 | Варианты организации оперативного учета специнструментов выдачи специальных инструментов и специальных приспособлений в производство (эксплуатацию) и их возврата на склад | оформление операций по движению специальных инструментов и специальных приспособлений осуществляется первичными учетными документами; | П.50 приказа Минфина РФ от 26 декабря 2002 г. N 135н) |

| Варианты организации учета специнструментов | в качестве объектов МПЗ с линейным способом их переноса стоимости на затраты | П.9 приказа Минфина РФ от 26 декабря 2002 г. N 135н) | |

| Учет формы или спецодежды | Стоимость формы до 20 тыс. руб., срок службы более 1 года | Ведение учета с использованием субсчетов 10/10 и 10/11 с линейным способом переноса стоимости | |

| Стоимость формы более или менее 20 тыс. руб., срок службы до 1 года | Единовременное признание затрат | ||

| Стоимость формы более 20 тыс. руб., срок службы более 1 года | Ведение учета с использованием субсчетов 10/10 и 10/11 с линейного способа переноса стоимости | ||

| 46 | Способ распределения общепроизводственных расходов между объектами калькулирования (в бухгалтерском учете) | распределяются между объектами калькулирования себестоимости пропорционально количеству выработанной продукции в декалитрах | Отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) |

| 47 | Вариант списания общехозяйственных затрат (счет 26) | С отнесением на счета 20 «Основное производство», 23, 29 и т.д. | Инструкция по применению Плана счетов, пояснения к счету 26 «Общехозяйственные расходы»; ПБУ 10/99, п.9 |

| 48 | Вариант списания коммерческих расходов | Признание расходов в себестоимости продукции товаров (работ, услуг) полностью в отчетном периоде их признания в учете | Инструкция по применению Плана счетов, пояснения к счету 44 «Расходы на продажу»; ПБУ 10/99, п.9 |

| 49 | Синтетический учет полуфабрикатов собственного производства | С использованием счета 21 «Полуфабрикаты собственного производства» | Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000г. № 94н (пояснения к счету 21) |

| 50 | Порядок учета затрат и финансирования ремонта и производственных основных средств | С включением в себестоимость текущего отчетного периода по фактическим затратам. | Положение по ведению бухгалтерского учета, п.72; Методические указания по учету основных средств, п.66-74 |

| 51 | Вариант списания на расходы по текущей деятельности результатов НИОКиТР, используемых при производстве продукции (работ, услуг) или для управленческих нужд предприятия | .Линейный (не более пяти лет) | ПБУ 17/02, п.11 |

| 52 | Оценка готовой продукции | плановая нормативная себестоимость, сложившаяся за предыдущий месяц | П.59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н), п.204 –207 приказа Минфина РФ от 28 декабря 2001 г. N 119н) |

| 53 | Учет расходов будущих периодов | Равномерно. | Положение по ведению бухгалтерского учета, п.65 |

| 54 | Учет предстоящих расходов и платежей | По мере возникновения. | Положение по ведению бухгалтерского учета, п.72; Отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) |

| 55 | Расходы по обязательному страхованию имущества | Признаются по фактическим затратам:

| п.19 ПБУ 10/99 |

| 57 | Расходы на дополнительные отпуска, предоставляемые по индивидуальному трудовому контракту сверх установленных законодательством РФ | Признаются в полном объеме | П.16-18 ПБУ 10/99 |

| 59 | Представительские расходы, Расходы на рекламу, на командирование сотрудников (в части суточных и полевого довольствия) | Признаются в полном объеме | П.16-18 ПБУ 10/99 |

| 60 | Расходы на подготовку и переподготовку кадров | Признаются в полном объеме | П.16-18 ПБУ 10/99 |

| 61 | Компенсации за использование личных автомобилей в служебных целях | Признаются в полном объеме в том периоде, в котором они имели место, независимо от оплаты | П.16-18 ПБУ 10/99 |

| 62 | Плата государственному нотариусу | 1)Признаются в полном объеме по нотариальным действиям, НЕ ПРЕДУСМАТРИВАЮЩИМ ОБЯЗАТЕЛЬНОЙ нотариальной формы, 2)признаются в размере госпошлины-по нотариальным действиям, предусматривающим ОБЯЗАТЕЛЬНУЮ нотариальную форму. | П.16-18 ПБУ 10/99 |

| 63 | Платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду | Признаются в полном объеме | П.16-18 ПБУ 10/99 |

| 64 | Расходы, связанные с деятельностью обслуживающих производств и хозяйств | Признаются в полном объеме в том отчетном периоде, в котором они имели место | П.16-18 ПБУ 10/99 |

| 65 | Проценты по долговым обязательствам | Признаются в соответствии с условиями договоров, независимо от оплаты | (п.14 ПБУ 15/01) |

| | | | |

| 1.4 О ФОРМИРОВАНИИ РЕЗЕРВОВ | |||

| 67 | Резервы в бухгалтерском учете | Предприятие не создает резервов | |

| 68 | Резервы в налоговом учете | 1)Признаются в порядке, аналогичном установленному в налоговом учете: п.5 ст.266 НК РФ-на последний день отчетного (налогового) периода(п/п 5 п.4 ст.271 НК РФ) 2) в ином порядке | ПБУ 9/99 |

| 69 | Признание сумм восстановленных резервов по сомнительным долгам | Признаются в порядке, аналогичном установленному в налоговом учете: п.5 ст.266 НК РФ-на последний день отчетного (налогового) периода(п/п 5 п.4 ст.271 НК РФ) | ПБУ 9/99 |

| | 1.5 ПРИЗНАНИЕ ДОХОДОВ | ||

| 72 | Признание доходов при арендных отношениях |

| П.7, 18.2.ПБУ 10/99 |

| 73 | Признание доходов в виде безвозмездно полученного амортиз.имущества | Признаются по мере начисления амортизации | Коммент. К сч. 98 «Доходы будущих периодов», приказ МФ РФ №94н от 31.10.200 |

| 74 | Доходы прошлых лет,выявленные в отчетном (налоговом) периоде | Признаются при выявлении дохода: в текущем периоде до окончания отчетного года-в месяце выявления дохода, | п.11 Приказа МФ РФ №67н |

| 75 | Доходы от долевого участия в деятельности других организаций (полученные дивиденды) | В полном объеме в момент начисления дохода (по дате решения акционеров (участников) о выплате дивидендов (п.16 ПБУ 9/99) | п.16, 12 ПБУ 9/99 |

| 78 | Определение финансового результата при выполнении договоров долгосрочного характера | По отдельным выполненным работам. | ПБУ 2/94, п. 16; ПБУ 9/99, п. 13 |

| 1.6 О ПРИЗНАНИИ УБЫТКОВ | |||

| 79 | Убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде | Признаются в текущем периоде до окончания отчетного года - в месяце выявления РАСХОДА, | п.11 Приказа МФ РФ №67н |

| 80 | Потери и недостачи и (или) порчи при хранении и транспортировке материальных ценностей | Признаются в сумме фактических потерь без ограничений | П. 29-31 Методических указаний по бухгалтерскому учету материально-производственных запасов |

| 1.7 УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ (КРЕДИТНЫХ) СРЕДСТВ | |||

| 81 | Проценты по долговым обязательствам | Признаются в соответствии с условиями договоров, независимо от оплаты | п.14 ПБУ 15/01 |

| 82 | Перевод долгосрочной задолженности краткосрочную | Не производится | п. 6 ПБУ 15/01 |

| 83 | Перечень дополнительных затрат по займам по полученным займам (кредитам) | - оказание заемщику юридических и консультационных услуг; - осуществление копировально-множительных работ; - оплата налогов и сборов (в случаях, предусмотренных действующим законодательством); - проведение экспертиз; - потребление услуг связи; - другие затраты, непосредственно связанными с получением займов и кредитов, размещением заемных обязательств(например, оплата аудита по требованию кредитного комитета). | п. 19 ПБУ 15/01 |

| 84 | Порядок списания дополнительных затрат по займам на операционные расходы | Включение в полной сумме в периоде, когда затраты были произведены. | п. 20 ПБУ 15/01 |