Составитель: Бабанский Дмитрий 7 499 270 29 52

| Вид материала | Обзор |

Содержаниеаналитические материалы Подача вслепую |

- Составитель: Бабанский Дмитрий 7 499 270, 2881.78kb.

- Составитель: Бабанский Дмитрий 7 499 270, 2102.04kb.

- Составитель: Бабанский Дмитрий 7 499 270, 2070.56kb.

- Составитель: Бабанский Дмитрий 7 499 270, 1957.93kb.

- Составитель: Бабанский Дмитрий 7 499 270, 1367.74kb.

- Составитель: Бабанский Дмитрий 7 499 270, 3086.27kb.

- Составитель: Бабанский Дмитрий 7 499 270, 2182.15kb.

- Составитель: Бабанский Дмитрий 7 499 270, 1601.55kb.

- Составитель: Бабанский Дмитрий 7 499 270, 4120.3kb.

- Составитель: Бабанский Дмитрий 7 499 270, 1101.27kb.

аналитические материалы

Управляющий директор РОСНАНО рассказывает о проектах корпорации

venture-news.ru, 10.10.2011

Дмитрий Пимкин, управляющий директор РОСНАНО, рассказал о проектах корпорации

- Какие инвестиционные фонды входят в портфель РОСНАНО на настоящий момент?

На сегодняшний момент РОСНАНО одобрено создание 13 инвестиционных фондов. Они создают финансовую инфраструктуру рынка нанотехнологий. Существует несколько основных типов фондов: это фонды малобюджетных проектов, а также отраслевые и международные.

Каждый из типов фондов решает свой класс задач. В целом, с помощью создания фондов РОСНАНО привлекает дополнительные средства частных инвесторов из России и из-за рубежа в проекты в сфере нанотехнологий, обеспечивает трансфер передовых международных технологий в Россию и формирует дополнительные рыночные механизмы содействия проектам на разных стадиях развития.

- Всего в РОСНАНО восемь инвестиционных команд. Сколько фондов находится под вашим управлением?

Под управлением моей команды сейчас находится шесть фондов. Один из самых новых — Pre-IPO фонд, создающийся при участии ОАО «Балтийский Инвестиционный Банк» и еще нескольких инвесторов. Его потенциальный объем — 1.8 млрд. рублей, из них 500 млн. приходится на долю РОСНАНО. Фондом управляет компания «Балтинвест УК».

В портфеле РОСНАНО есть и международные фонды. Один из них — фонд «DFJ-ВТБ Аврора». Он создан совместно с банком «ВТБ». Им будут управлять «ВТБ Капитал Управление Активами» совместно с американской «Draper Fisher Jurvetson». Объем фонда — 3.3 млрд. рублей, половину этой суммы составляют деньги РОСНАНО. Кроме того, РОСНАНО формирует венчурный фонд совместно с казахстанским “ KAZYNA CAPITAL MANAGEMENT ”.

- Можете ли вы назвать фонды, которые уже осуществляют инвестиции?

Таких фондов сейчас три — это «Сколково-Нанотех», «Наномет» и «Передовые нанотехнологии». Фонд «Сколково-Нанотех» был создан при участии Московской школы управления «Сколково». Его объем составляет 2 млрд. рублей и он на текущий момент проинвестировал один проект. Еще один проект финансирует отраслевой фонд «Наномет», специализирующийся на нанотехнологиях в металлургии. А на счету фонда «Передовые Нанотехнологии» три проекта, в которые уже были вложены средства. На данном этапе фондами РОСНАНО было выделено примерно 100 млн. рублей. До конца года фонды «Сколково-Нанотех», «Наномет» и «Передовые нанотехнологии» инвестируют еще в три проекта.

- На каких проектах специализируется фонды РОСНАНО?

Большинство наших фондов не имеют выраженной специализации. У нас есть всего два принципиальных требования к проектам. Во-первых, они обязаны иметь отношение к нанотехнологиям. А во-вторых, производство должно быть размещено в России. Никаких специальных ограничений на отрасли мы не накладываем. Вот наглядный пример — в портфеле фонда «Сколково-Нанотех» спокойно сосуществуют два очень разных проекта. Один посвящен разработке лекарства от эпилепсии, а другой — созданию керамической изоляциии для силовых трансформаторов.

- Каким образом осуществляется экспертиза проектов?

Рассмотрение заявки проходит в два этапа. На первой стадии эксперты оценивают, имеет ли проект отношение к нанотехнологиям. Эта фаза обычно проходит при непосредственном участии РОСНАНО. Второй этап — инвестиционная экспертиза. Она выполняется силами управляющей компании. После прохождения всех процедур проект поступает на утверждение, а затем начинается финансирование.

- С какими сложностями приходится сталкиваться при рассмотрении заявок?

Одна из самых непростых задач экспертизы — это анализ рынка. Необходимо разобраться в конкурентных преимуществах нового продукта, понять, кто будет готов его покупать. Также необходимо уделять повышенное внимание составу команды проекта. В ней должны быть не только ученые и авторы оригинальных идей, но и люди со способностями к бизнесу. Ну и, конечно, управляющая команда фонда должна быть готова к активному участию в развитии проектов, поскольку инвестирование начинается на ранних стадиях, а это всегда требует больших усилий.

- Многие ли заявители отвечают инвестиционным требованиям фондов?

Совсем немногие. Как раз в этом и заключается основная проблема. Действительно стоящие и хорошо подготовленные проекты надо еще поискать. Доходит до того, что нашим управляющим компаниям приходится бороться за одни и те же перспективные заявки.

Подача вслепую

Российская газета, 11.10.2011

Альбина Никконен, исполнительный директор Российской ассоциации венчурного инвестирования, рассказала о том, как преодолеть пропасть между разработкой и внедрением бизнес-проектов

- Насколько российское инновационное предпринимательство готово "работать" с венчурным капиталом? Способствует ли российская ментальность развитию индустрии прямых и венчурных инвестиций?

К сожалению, в последнее время очень часто все провалы и неудачи стали связывать с российской ментальностью. Это не совсем правильно. Справедливее говорить о нежелании меняться вместе с постоянно меняющимся миром.

Успех любого предприятия напрямую связан с продуманностью бизнеса - стратегией его развития, концепцией продукта, пониманием рынка этого продукта и т.д. У нас многие предприниматели считают, что их продукт или услуга априори нужна всем, поэтому сразу - без каких-либо затрат - найдутся покупатели. Поэтому когда они обращаются к инвесторам за финансированием, то говорят не о бизнес-моделях и стратегиях вывода продукта на рынок, а об интересной разработке, полезной услуге и т.д. Это основная ошибка, классическая для всех технических предпринимателей, - слишком большое внимание технологиям, слишком малое - бизнесу.

- Какими качествами должен обладать стартап, чтобы рассчитывать на помощь венчурных фондов?

Инвестор прежде всего заинтересован в извлечении прибыли, т.е. в развитии бизнеса, увеличении его капитализации и, как следствие, стоимости своей доли. Отсюда вытекают "качества" стартапа, интересного инвестору.

В первую очередь это конкурентоспособность разрабатываемого продукта или услуги, существующий или потенциальный спрос на него. Если продукт или услуга не призваны решить проблему многих, то этот бизнес неинтересен инвестору, и, как следствие, ему будет неинтересно вкладываться в этот бизнес. Рынок должен обеспечить рост компании в перспективе и возврат вложенных инвестором средств.

Кроме того, крайне важна команда, способная реализовать, воплотить идею в жизнь. Инвестор прекрасно понимает, что в технологическом бизнесе нельзя обойтись без научной команды, но также необходимы специалисты с предпринимательским опытом, с бизнес-компетенциями. Именно они будут двигать бизнес, и именно их квалификация способна обеспечить интерес инвестора.

И, наконец, это финансовые показатели проекта. В первую очередь возврат на инвестиции, который в идеале должен значительно превышать средние показатели по рынку. При этом это должны быть продуманные, обоснованные показатели.

- Приведите примеры успешных инвестиций венчурных фондов в российские стартапы. Каковы предпочтения венчурных инвесторов?

В последнее время рынок находится в ожидании. Фонды, которые профинансировали компании до кризиса и не успели выйти, занимались "сохранением" своих инвестиций, поэтому ярких сделок довольно мало. Пожалуй, таких "звезд", как mail.ru, о которой не знает только ленивый, больше и не было.

По предварительным данным "Обзора рынка прямых и венчурных инвестиций в России" за 2010 год, который сейчас готовится и будет представлен на Российской венчурной ярмарке в ноябре, предпочтения инвесторов практически не изменились: в лидерах, как и в предыдущие годы, - сектор ИКТ, финансовый и потребительский рынки. Объемы инвестиций в компании других секторов в разы меньше. И это объяснимо: они, как правило, построены на сервисных моделях и находятся ближе всего к конечному потребителю. У меня есть глубокое убеждение, что и в ближайшие годы кардинального перераспределения осуществленных инвестиций между отраслями скорее всего не произойдет, поскольку для этого нужны, с одной стороны, системные, взрывные стартапы, а с другой стороны, инвесторы, которые готовы и способны долго и, возможно, трудно работать с этими проектами, которых, к сожалению, у нас пока очень и очень немного.

- Что вы можете посоветовать начинающим предпринимателям, у которых есть конкретная бизнес-идея: как привлекать инвестиции, как вести диалог с инвесторами, куда обращаться за возможным финансированием?

Венчурный капитал не панацея, он подходит далеко не всем и не всегда. Поэтому прежде всего необходимо изучить рынок предложения капитала и выбрать тот источник, который более подходит для вашего бизнеса на данном этапе.

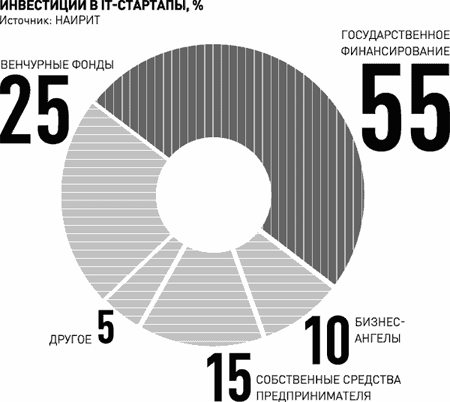

Так, для компаний на ранних этапах развития существуют различные государственные и квазигосударственные программы поддержки молодых предпринимателей. Можно обратиться в Фонд содействия развитию малых форм предприятий в научно-технической сфере и попытаться привлечь финансирование по одной из его программ. Или использовать такой источник как бизнес-ангелы. По оценкам Национальной ассоциации бизнес-ангелов, ежегодный объем российского рынка только индивидуальных венчурных инвестиций составляет примерно 15 млрд рублей - согласитесь, это довольно значимый источник капитала для компании на ранней стадии.

Венчурные фонды для более зрелых компаний. В первую очередь, обращаясь в венчурный фонд, предприниматель должен понимать, что венчурный инвестор прежде всего партнер. Он привносит в ваш бизнес не только деньги, но и свой опыт, связи, а это может быть гораздо ценнее с точки зрения развития бизнеса.

- Какие меры принимает венчурный фонд для защиты своих вложений?

К сожалению, бытует мнение, что венчурный инвестор - это некий меценат, который готов предоставить средства без какого-либо обеспечения. Это в корне неверно! То, что привлечь венчурные инвестиции можно на этапе, когда все остальные источники недоступны, не означает, что венчурный инвестор не будет "защищать" свои вложения.

Как и любой инвестор, венчурный капиталист стремится уменьшить свои риски. Как правило, риски нивелируются как в рамках портфеля - к примеру, вкладывают в компании в разных отраслях на разных этапах развития, так и в рамках одной инвестиции.

У венчурных инвестиций есть одна особенность - они низколиквидны. Инвестор не может забрать свои деньги из компании в любой момент по своему желанию, и для того чтобы снизить свои риски, он должен быть не только в курсе дел проинвестированной компании, но и быть в состоянии влиять на принимаемые решения. Поэтому, как правило, фонды вводят своего представителя в органы управления.

Кроме того, участвуя в управлении, инвестор может содействовать росту, развитию компании, а, следовательно, и увеличению ее капитализации и стоимости своей доли.

- Важным элементом деятельности фондов прямых инвестиций является "выход". Насколько, по вашему мнению, текущее состояние финансового рынка и прочие факторы обеспечивают возможности для "выходов"?

Сегодня с уверенностью можно говорить, что основной вариант выхода из компании - это продажа стратегическому инвестору. По данным предварительного статистического обзора, подготовленного РАВИ, в 2010 году 50% выходов пришлось как раз на продажу стратегу. И лишь два выхода было осуществлено через IPO, так что этот способ выхода пока не составляет особой конкуренции. Однако изменить ситуацию может запуск группой ММВБ и "Роснано" нового биржевого сектора "Рынок инноваций и инвестиций (РИИ)", но ожидать кардинальных изменений соотношения способов выхода в ближайшее время не стоит. Это связано не только и не столько с уровнем развития этого рынка, как с готовностью - и не только с финансовой точки зрения - компаний к работе на бирже, а инвесторов финансировать такие компании.

- Как государство может способствовать развитию венчурного инвестирования в РФ?

С одной стороны, Россия во многом благодаря государственной политике становится все более "понятной" для иностранных инвесторов. Но, с другой стороны, низкий уровень конкурентоспособности наших монополистов, недостаточная активность исследовательской и инновационной активности на предприятиях, слабая инфраструктура и жесткие существующие регламенты оказывают сдерживающее влияние на развитие этого сегмента рынка.

Государство предпринимает определенные шаги, стремясь сформировать среду, в которой предпринимателям и инвесторам будет комфортно работать. Однако пока действующим регуляторным окружением, к примеру, не предусмотрено прямое стимулирование деятельности научно-производственных и инновационных организаций и стимулирование потребителей наукоемкой продукции, хотя именно они формируют спрос на нее.

Кормить конкурентов

Российская газета, 11.10.2011