Толстобров Андрей Александрович Студент 5 курса магистратуры гуманитарного факультета Пермского государственного технического университета and russia@mail ru исследование

| Вид материала | Исследование |

СодержаниеInformation support of the complex approach to creditworthiness assessment of bank clients Рекомендация специалиста |

- Дни пермской науки, 45.02kb.

- Онянова Елизавета Владимировна, студентка Vкурса историко-политологического факультета, 85.4kb.

- Программа курса «история социально-политических теорий», 208.83kb.

- Рихтер Андрей Георгиевич, кандидат филологических наук, доцент факультета журналистики, 144.52kb.

- Кострюков Андрей Александрович, научный сотрудник Православного Свято-Тихоновского, 1363.28kb.

- Стратегии социальной адаптации человека с ограниченными возможностями здоровья: социально-философский, 309.95kb.

- Кадровая революция в партийной номенклатуре на Урале в 1936-1938, 293.96kb.

- Григорий александрович, 445.37kb.

- Фрагменты истории земской статистики, 182.52kb.

- Уважаемые коллеги! Юбилейная конференция ммтт-25 проводится 24 - 26 апреля 2012 г, 23.63kb.

Статья публикуется в рамках Международной заочной научно-практической конференции студентов, аспирантов и молодых ученых «Молодые ученые о современном финансовом рынке РФ», 28 апреля 2011 г., Пермь

УДК 336.717.061.1

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ КОМПЛЕКСНОГО ПОДХОДА К ОЦЕНКЕ КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ БАНКА

Толстобров Андрей Александрович

Студент 5 курса магистратуры гуманитарного факультета

Пермского государственного технического университета

and.russia@mail.ru

Исследование направлено на формирование комплексного подхода к оценке кредитоспособности заемщика, позволяющего прийти к эффективной модели экономического развития внутри страны, преодолеть негативную тенденцию вымывания ресурсов из реального сектора.

Ощутимой проблемой российского общества стало необходимое денежно-ресурсное обеспечение реального сектора экономики. Показатель рентабельности промышленности с 1990 г. упал с 25 до 8%, но при этом ставка рефинансирования была всегда выше. Относительно высокий процент, по сути, означает, что макроэкономическая политика правительства основывается на модель привлечения капиталов, а не на воссоздание эффективной капиталообразующей модели внутри страны.

Привязав страну к иностранному капиталу, закрепили неконкурентную структуру ВВП, что делает актуальным законодательное введение для банковского сектора «процентного портфеля» [3,c.105-108]. Научное подтверждение дифференциации ставок процента по секторам экономики не допустит необоснованного завышения рентабельности одних секторов над другими, станет основой для перехода к новой модели экономического роста.

Предположим, что управление развитием и межсекторной динамикой станет первоочередной, тогда в условиях жесткой конкуренции между банками успех будет сопутствовать тому из них, кто лучше владеет современными технологиями управления кредитного процесса как одного из базовых бизнес-процессов банка.

Эффективность кредитного процесса может быть обеспечена за счет дифференциации методики оценки кредитоспособности заемщика; в рамках данной работы предложим вариант её оптимизации.

Целью исследования в работе стало формирование комплексного подхода к оценке кредитоспособности заемщик,а и на его основе – разработка рекомендаций по совершенствованию методик оценки кредитоспособности заемщика для операционного офиса «Прикамский» филиала ЗАО «Банк Сосьете Женераль Восток», являющимся дочерним структурным подразделением Societe Generale1.

Среди современных экономистов до сих пор не существует единого мнения по поводу определения термина «кредитоспособность». Одни из них определяют кредитоспособность заемщика как способность полностью и в срок рассчитаться по своим долговым обязательствам. По мнению других, под кредитоспособностью заемщика следует понимать не только способность (то есть наличие возможности), но и готовность (наличие желания) лица своевременно и в полном объеме погашать свои долги. Второй подход свойственен западной банковской практике, которая предполагает оценку creditworthy, т.е. того, насколько клиент «достоин» кредита [1, с.222-227].

В банковской практике не существует единой стандартизированной системы оценки кредитоспособности. Банки разных стран используют различные системы анализа кредитоспособности заемщиков. Многообразие подходов определяется различной степенью доверия к количественным и качественным способам оценки факторов кредитоспособности, особенностями индивидуальной культуры кредитования и исторически сложившейся практикой оценки кредитоспособности [2].

В практике американских банков для анализа кредитоспособности применяется правило пяти сил, так как все критерии отбора клиентов начинаются на букву си. В последнее время добавили шестое си – control – контроль.

При анализе кредитоспособности заемщика многое зависит от наличия информации о его прошлом и настоящем. Если банк уже предоставлял ему кредит, то у него имеется кредитная история заемщика, если он обращается за ссудой впервые, зарубежные банки могут обратиться в специализированные информационные агентства типа американской фирмы Dan & Bradstreet и получить необходимую информацию даже по зарубежным клиентам. Для отечественных банков получение такой информации затруднено, поэтому они рассчитывают, как правило, на личное знакомство с клиентом или на информацию, полученную службой безопасности банка.

Кредитные операции с клиентами ведут в отделе кредитования, который был создан с целью удовлетворения потребностей клиентов как субъектов юридических, так и физических лиц в получении кредитных ресурсов, а также формирования кредитного портфеля Банка, состоящего из выданных кредитов, в объеме, утвержденном управляющим банка.

Оценка кредитоспособности кредитополучателя – юридического лица в БСЖВ включает два основных этапа: финансовый анализ (проводится на основе системы финансовых показателей) и качественный (нефинансовый) анализ. Кредитный специалист банка анализирует, обобщает представленные материалы, оценивает рыночные позиции Заемщика, его финансовое состояние, платежеспособность; проводит анализ структуры статей баланса, качества активов, дебиторской и кредиторской задолженности, структуры финансирования сделки, схем и условий расчетов с контрагентами.

Считаем, что такой анализ является несколько незавершенным, так как здесь не учитывается деятельность предприятия (является ли она эффективной или нет). В связи с этим предложено использовать Сбербанковский метод, в частности «Z-анализ» Альтмана, потому что он позволяет несколько точнее определить степень риска выдачи кредита: возможно ли банкротство предприятия или оно устойчиво. Также предлагаем добавить коэффициенты оценки кредитоспособности из рейтинговой американской системы оценки и внедрить расчет показателей прибыльности предприятия.

Алгоритм присвоения кредитного рейтинга заемщика включает в себя несколько этапов, а именно: определение количественных и качественных показателей, установление шкалы классности коэффициентов, выбор весов, расчет рейтинга и его корректировка на основании качественных факторов. Установление шкалы классности на основе показателей вариации — дисперсии и среднего квадратического отклонения — позволяют классифицировать значения коэффициентов. Рассчитанные показатели вариации правомерно использовать только для анализа заемщиков, принадлежащих к одной отрасли, так как средние значения показателей сильно различаются от отрасли к отрасли.

В зависимости от результатов анализа заемщик относится к одному из следующих классов: первый класс – целесообразность кредитования не вызывает сомнений; второй класс – кредитование требует взвешенного подхода; третий класс – кредитование связано с повышенным риском.

При кредитовании физических лиц также проводится процедура оценки их кредитоспособности, которая может осуществляться на основании уровня дохода заемщика, изучения его кредитной истории, а также стандартизированной скоринговой оценки.

Методика, используемая анализируемым банком, на сегодняшний день является одной из наиболее распространенных, но, целесообразным является ее доработка, так как проведенная оценка кредитного процесса БСЖВ показала, что темпы роста потребительских кредитов опережают общую динамику роста кредитного портфеля на 11,2%, но просроченная задолженность при этом выросла в 4 раза.

В рамках данной работы предложим следующие критерии для выбора методики оценки кредитоспособности клиентов:

- вид кредита;

- документарное сопровождение;

- время рассмотрение заявки;

- возможности автоматизации процесса.

Предлагаем использовать следующие основные способы оценки кредитоспособности физических лиц:

1) скоринговые модели;

2) методика определения платежеспособности;

3) андеррайтинг.

Скоринговые модели рекомендуется применять при предоставлении кредитов на покупку товаров (экспресс-кредитование) и при выдаче кредитных карт. Андеррайтинг рекомендуется применять при ипотечном кредитовании.

Если банк планирует разворачивать масштабную программу по кредитованию физических лиц, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, увеличения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Обязательным условием здесь будет правильное построение механизма, который будет осуществлять эту деятельность. Нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита.

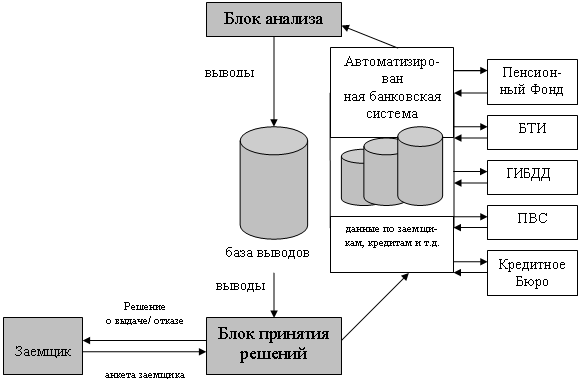

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом – система должна состоять из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

1) получаемые доходы (используя базу данных Пенсионного фонда РФ);

2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента Юстиции);

3) наличие автотранспорта, его возраст (база данных ГИБДД);

4) подтверждение данных о регистрации (несмотря на предъявление паспорта, так как данные о регистрации могут быть фальшивыми – база данных ПВС);

5) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

Рис. 1. Модернизированная схема проведения оценки заемщика – физического лица

В процессе анализа данных о заемщиках и кредитах применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для принятия решений в соответствующем блоке.

Блок принятия решений используется непосредственно для получения заключения системы автоматизированного банковского ритейла о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита. С данным блоком работает сотрудник банка, который либо вводит в него анкету нового заемщика, либо получает ее из торговой точки, где банк осуществляет программу потребительского кредитования.

Предлагаемые подходы совершенствования организации процесса кредитования организаций, а также индивидуальных заемщиков на этапе оценки их кредитоспособности позволят унифицировать процедуру, на этой основе ускорить и удешевить ее, получить более точный и обоснованный результат, что в итоге снизит риски кредитования, обеспечит необходимую стабильность работы банка и заданный уровень доходности в условиях законодательного введения для банковского сектора «процентного портфеля».

Таким образом, используя в практике предложенные методики, банк сможет эффективно управлять активными и пассивными операциями, а именно повысить эффективность использования материальных и финансовых ресурсов банка. Разработка и внедрение в банковскую практику современных методов организационно-технологических преобразований позволит оптимизировать технологическую и информационную базу кредитной деятельности, значительно снизить затраты на проведение кредитных операций, минимизировать риски невозврата кредитов, исключить отклонение от основных стратегических ориентиров и приоритетов кредитной политики.

Список литературы

- Банковский менеджмент: учебник /под ред. О.И. Лаврушина. М.: КНОРУС, 2009. 560 с.

- Кривцова А.Н. Механизм учета эффективности кредитования при оценке кредитоспособности заемщика //Деньги и кредит. 2009. №2. С. 25-30.

- Сухарев О.С. Структурные проблемы экономики России: теоретическое обоснование и практические решения. М.: Финансы и статистика, 2010. 192 с.

INFORMATION SUPPORT OF THE COMPLEX APPROACH TO CREDITWORTHINESS ASSESSMENT OF BANK CLIENTS

Tolstobrov Andrey Aleksandrovich

Student gr. Э-06-1М of The Faculty of Humanities of the Perm State Technical University

Research is directed on formation of the complex approach to creditworthiness assessment of the borrower, allowing to come to effective model of economic development in the country, to overcome a negative tendency of washing away of resources from real sector.

РЕКОМЕНДАЦИЯ СПЕЦИАЛИСТА

для публикации статьи А.А. Толстоброва

«Информационное обеспечение комплексного подхода к оценке кредитоспособности клиентов банка»

Автор работы выявил, что оптимизация кредитного процесса может быть обеспечена посредством законодательного введения для банковского сектора «процентного портфеля», но это потребует совершенствования оценки кредитоспособности клиента банка.

Обращение к практике филиала ЗАО «Банк Сосьете Женераль Восток» являющегося дочерним структурным подразделением Societe Generale не случайно, так как на региональном рынке усилилось влияние иностранного капитала, вызванного высокими ставками рефинансирования в кризисной экономике. Данная модель макроэкономической политики правительства вызывает критические замечания в научной среде, что было установлено автором работы в ходе исследования.

Актуальность исследования автора подчеркивается необходимостью обращения к комплексному подходу к оценке кредитоспособности клиентов банка на микроуровне. Взаимодействие сотрудников банка с клиентами предлагается осуществлять по определенным четко обозначенным правилам и алгоритмам. Работа может быть интересна для работников коммерческого банка, отвечающих за формирование его политики.

Современный мировой финансовый кризис показал, что несовершенство подхода оценки кредитоспособности клиентов банка может вызвать цепную реакцию разрушительного характера в экономике.

Затянувшийся переговорный процесс о вступлении России в ВТО уже привел к внедрению принципов данной организации в отечественную хозяйственную практику, однако только зарубежные банки в одностороннем порядке получили выгодные условия вхождения на российский рынок, при этом обладая конкурентными преимуществами, они способны эффективно мобилизовать финансовые ресурсы населения и юридических лиц для вывоза заграницу.

Пономарева Светлана Васильевна

к.э.н, доцент кафедры экономической теории ПГТУ

1 Справка Forbes: Банк Сосьете Женераль Восток (БСЖВ) — «дочка» французской финансовой группы Societe Generale, одной из крупнейших в Европе по размеру активов. Работает как с предприятиями среднего и малого бизнеса, так и с населением. Клиенты: около 9 700 юридических и свыше 295 000 физических лиц. В 2010 г. Societe Generale проводило реструктуризацию своих банковских активов в России. БСЖВ ждет объединение с Росбанком. В объединенном банке французы получат 81,5% акций.