Стратегическое сотрудничество Российской Федерации и Алжирской Народной Демократической Республики на европейском газовом рынке

| Вид материала | Документы |

- Договор между союзом советских социалистических республик и алжирской народной демократической, 189.31kb.

- Информационный бюллетень 24 ноября 2005 года, 328.23kb.

- Алжирской Народной Демократической республики, 157.31kb.

- Сибири Российской Федерации и Северо-Востока Китайской Народной Республики (19 20 мая, 150.86kb.

- Китайской Народной Республикой (на 2009 - 2012 гг.), разработана настоящая программа, 214.68kb.

- Китайской Народной Республики дипломатический паспорт, служебный паспорт, обычный паспорт, 351.87kb.

- Законодательством Российской Федерации и Китайской Народной, 73.37kb.

- Китайской Народной Республики и Правительства Республики Башкортостан Российской Федерации, 32.02kb.

- Концепция авторского Международного МегаПроекта ias, 835.78kb.

- Китайской Народной Республикой (на 2009-2012 гг.), разработана настоящая программа, 499.47kb.

На правах рукописи

ВАСИЛЕНКО ДМИТРИЙ ВАДИМОВИЧ

Стратегическое сотрудничество Российской Федерации и Алжирской Народной Демократической Республики на европейском газовом рынке

Специальность 08.00.14 – Мировая экономика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург - 2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»

| Научный руководитель – | доктор экономических наук, профессор Карлик Александр Евсеевич |

| Официальные оппоненты: | доктор экономических наук, профессор Диденко Николай Иванович кандидат экономических наук Голко Ярослав Ярославович |

| Ведущая организация – | Федеральное государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный университет» |

Защита состоится «19» мая 2009 года в ____ на заседании диссертационного совета Д 212.237.11 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: Санкт-Петербург, ул. Садовая, д.21, ауд. __

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан « » _____________ 2009 года.

Ученый секретарь

диссертационного совета С.И. Рекорд

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность диссертационного исследования. В условиях всемирного экономического кризиса внешнеэкономическая политика Российской Федерации приобретает особое значение. Вектор внешнеэкономической политики смещается из регионов потребления природных ресурсов, добываемых в России, в регионы перспективные для развития глобального сотрудничества.

Торгово-экономическое сотрудничество России с Алжирской Народной Демократической Республикой (АНДР) берет свое начало в 1963 году и регулируется межправительственными соглашениями о развитии торговли и об экономическом и техническом сотрудничестве. Будучи крупнейшими экспортерами газа, Алжир и Россия имеют значительные интересы в области его добычи и экспорта, а также в координации своих действий на мировом рынке. Современные концепции страновой энергетической безопасности предполагают включение в эту систему стран потребителей, производителей и транзитеров энергоносителей. Большое значение приобретает как конкуренция, так и сотрудничество стран-производителей и стран-потребителей на региональных рынках. На конференции стран ОПЕК в сентябре 2000 г. на встрече министров энергетики России и Алжира стороны договорились координировать свою политику в области добычи и экспорта газа во избежание неоправданной конкуренции среди стран-экспортеров газа и снижения цены на газ.

Одним из ключевых потребителей газа является Европа, при этом рост потребления и истощение запасов в европейских странах требует от ЕС решения проблемы обеспечения спроса за счет импорта. Исторически сформированная транспортная система прочно связывает страны Европы с тремя основными производителями газа, ни один из которых не является членом ЕС: Россией, Норвегией и Алжиром. Естественно, что для ЕС наиболее выгодно наращивание импорта из лояльной и стабильной Норвегии, однако, запасы королевства также находятся в Северном море и могут окончательно иссякнуть к середине 20-х годов XXI века. Таким образом, европейским национальным газовым компаниям приходится налаживать отношения с Россией и Алжиром.

Увеличение зависимости стран-членов ЕС от экспортирующих государств подтолкнули ЕС к формированию единого рынка газа в Европе. Как правило, дерегулирование энергетического бизнеса означает переход от власти естественных монополий к рынку конкурирующих друг с другом продавцов. Как следствие, любые изменения, ведущие к обострению конкуренции и развитию альтернативных форм торговли газом могут существенно повлиять на позиции экспортеров газа. Таким образом, сложившееся положение подталкивало экспортеров к созданию различных объединений, позволяющих согласовывать их позиции в рамках сложившихся торгово-экономических отношений. Таким объединением ведущих экспортеров газа стал Форум стран-экспортеров газа (Gas Exporting Countries Forum GECF). В настоящее время целью GECF является достижение взаимопонимания производителей, потребителей, правительств и отраслей промышленности, связанных с газовой энергетикой. Одним из вероятных путей развития организации может стать ее реорганизация в картель по аналогии с ОПЕК для установления полного контроля над рынком газа.

Одновременная реализация крупных транспортных проектов за рубежом, активная инвестиционная деятельность в странах СНГ, необходимость глобальных вложений в модернизацию и развитие газовой отрасли РФ вынуждают Россию гарантировать доходы от экспорта и привлекать внешние инвестиции, что требует участия РФ в интеграционных процессах как с потребителями (ЕС), так и с экспортерами газа (АНДР). По мнению автора, России, без которой невозможно ни функционирование устойчивого либерализованного рынка ЕС, ни газового картеля, обладающего реальной рыночной властью, необходимо выработать четкую стратегию в отношении Алжира, являющегося основным потенциальным конкурентом, с целью минимизации потерь от либерализационных процессов на европейском рынке в период перестройки российской газовой промышленности, что и определяет актуальность диссертационного исследования.

Степень научной разработанности и изученности проблемы

Торгово-экономические связи РФ – АНДР активно изучались отечественными (Акулов А.Я., Бабкин С.Ю., Касаев Э.О., Куделев В.В., Люкманов А.Р., Подцероб А.Б., Шатилов А.Ю., Юрченко В.П., Юрьев М.М.) и зарубежными (Гумаш Х., Малки Л., де Мурад С., Санчес-Андрес А., Форд Р., Хамадуш Л.А., Хафиз Ч.Э.) специалистами. Внешнеэкономическая стратегия России в газовой сфере является хорошо изученной темой как в отечественной (Арбатов А.А., Башмаков И.А, Григорьев Л.М., Правосудов С. А., Салихов М.Р., Цыганков С.Е., Язев В.А. и др.), так и в зарубежной науке (Густафсон Т., Оствик О., Пирани С., Уэбб Дж., Шринивазан Ш. и др.). Обширная литература существует и по вопросам, посвящённым газовому сектору России (Воропай Н.И., Ермилов О.М., Дергунова Н.А., Дюссолт Д., Кааккуриниеми Т., Конопляник А.А., Макаров А.А., Миллер А.Б., Миловидов К.Н., Телегина Е.А., Чернавский С.Я., Чернышев Д.А., Шафраник Ю.К.) и Алжира (Айнуш А., Бухаф А., Диспенца Д., Энтелис Дж., Калуш Х., Солиго Р., Хелиль Ш.). Проблематика зависимости стран ЕС от природного газа, либерализации европейского газового рынка и энергетического сотрудничества с Россией рассматривалась как зарубежными (Ергин Д., Голдман М., Крики П., Нюссенс Х., Стерн Дж., Хелиль Ш., и др.), так и отечественными учеными (Бушуев В.В., Карлик А.Е., Максимцев И.А., Медведев А.И., Милов В.С., Митрова Т.А. и др.).

В то же время степень влияния торгово-экономических связей России и АНДР на развитие либерализационного процесса на европейском рынке газа и интеграционного процесса производителей газа остается мало изученным вопросом.

Цель данной работы заключается в анализе торгово-экономического сотрудничества и конкуренции России и АНДР в рамках интеграционных и либерализационных процессов на европейском рынке природного газа для выявления экономических, политических, социальных инструментов взаимодействия двух стран.

Поставленная цель определила следующие задачи исследования:

- обобщить и проанализировать опыт российско-алжирского торгово-экономического сотрудничества;

- дать оценку современного состояния и перспектив развития европейского рынка газа;

- определить роль и степень участия Российской Федерации в эффективном функционировании рынка газа и обеспечении энергетической безопасности Европы;

- провести комплексный анализ газового сектора России, определить внутренние и внешние проблемы и причины, в силу которых РФ может не сохранить существующий статус-кво на европейском рынке газа;

- провести комплексный анализ газового сектора АНДР;

- разработать предложения по стратегии России в отношении АНДР в рамках каждого из вероятных вариантов развития европейского рынка газа.

Объектом исследования являются торгово-экономические отношения Российской Федерации и АНДР в контексте сотрудничества и конкуренции на газовых рынках стран ЕС.

Предметом исследования являются теоретические, методические, и практические вопросы взаимодействия России и АНДР на европейском рынке газа.

Теоретической и методологической основой диссертации послужили положения и выводы исследований отечественных и зарубежных экономистов, посвященных вопросам ведения внешнеэкономической деятельности России, формирования газовых рынков и энергетической стратегии.

В ходе исследования используются такие научные методы как анализ, синтез, логический, экономико-статистический, исторический методы и метод сравнительного анализа.

Информационной базой данного исследования являются российская и иностранная экономическая и правовая научная литература, публикации в периодической печати и на информационных сайтах в сети интернет, материалы международных и национальных научных конференций по исследуемому вопросу. Фактологическую и статистическую основу диссертационного исследования составили отчеты и аналитические материалы Международного Энергетического Агентства, российских и международных энергетических компаний.

Научная новизна диссертационного исследования заключается в том, что автором проведен комплексный анализ состояния и перспектив развития основных направлений взаимодействия России и АНДР в рамках сотрудничества на газовых рынках Европы и разработан комплекс мероприятий, позволяющих реализовать эти направления.

Основные результаты диссертационного исследования, в которых имеется личный вклад автора, могут быть сведены к следующему:

- на основе анализа современного состояния и перспектив развития газового сектора России выявлены внутренние причины, в силу которых РФ может не сохранить существующее положение на европейском рынке газа, в частности, ухудшение ресурсной базы, рост дефицита газа на внутреннем рынке;

- выявлен комплекс факторов экономического и политического характера, препятствующих углублению сотрудничества России и АНДР, в частности, потеря российскими компаниями ведущих позиций в промышленности АНДР, наличие сложной клановой структуры в политической системе Алжира, ориентация политических группировок на защиту различных интересов Франции, США и России;

- дана оценка современного состояния европейского рынка газа и ближайших перспектив его развития с учетом национальных интересов России в условиях конкуренции с АНДР;

- на основе анализа либерализационных процессов на рынке природного газа ЕС, а также международных интеграционных процессов в рамках форума стран-производителей газа, даны рекомендации по оптимизации для России структуры глобального рынка в среднесрочном периоде, в частности, роста импорта в рамках долгосрочных контрактов take-or-pay (до 70% импорта) и спотового рынка газа (до 30% всего импорта) с целью покрытия краткосрочного спроса;

- на основе анализа современного состояния и перспектив развития газового сектора АНДР показано устойчивое положение данного сектора в рамках экономики страны, что характеризуется стабильным процессом добычи и переработки жирного газа, реализации технологии сжижения газа, обеспечением диверсификации экспортных потоков (СПГ и трубопроводы);

- выявлен и структурирован комплекс факторов, позитивно воздействующих на углубление сотрудничества России и АНДР, в том числе, возможности: стратегического партнерства на мировом газовом рынке в рамках GEFC; стратегического партнерства Газпрома и Sonatrach; списания алжирского долга Российской Федерацией взамен на заключение контрактов на поставку военной техники;

- предложен и обоснован комплекс рекомендаций по формированию и реализации экономической стратегии России в отношении АНДР, в частности, восстановление сотрудничества ОАО «Газпром» и Sonatrach, в рамках которого возможны: обмен активами с целью получения долей в алжирских экспортных газопроводах и производствах сжиженного газа; обмен активами с концернами GDF, Cepsa или Enel для получения частичного контроля над импортом алжирского газа в ЕС без участия АНДР; закрепление разделения рынков сбыта между партнерами.

Теоретическая и практическая значимость диссертационного исследования определяется обобщением опыта российско-алжирского торгово-экономического сотрудничества, современного состояния европейского газового рынка, газовых секторов промышленности РФ и АНДР и выработкой конкретных предложений по формированию государственной стратегии в отношении АНДР. Предложены рекомендации для корректировки внешнеэкономической стратегии России в рамках газового сектора.

Полученные в результате исследования выводы могут быть использованы:

- соответствующими органами исполнительной власти - для поиска и применения наиболее эффективных инструментов влияния на процессы интеграции как потребителей, так и производителей природного газа;

- научными организациями для дальнейшей разработки проблем взаимодействия международных региональных образований в современной системе международных отношений;

- отечественными компаниями при выборе основных направлений внешнеэкономической деятельности, определении наиболее результативных форм международного сотрудничества;

- в учебном процессе вузов при подготовке и чтении учебных курсов и спецкурсов по таким дисциплинам, как: «Международные экономические отношения», «Мировая экономика», «Международные инвестиции», а также в рамках программ подготовки магистров по направлению «Экономика» (в частности – программы «Международная экономика»).

Апробация результатов исследования. Разработанные автором теоретические и практические положения были доложены и обсуждались на научных сессиях профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской работы 2007-2008гг. Теоретические результаты исследования докладывались на международных и российских экономических конференциях и научно-практических семинарах, организованных, в частности, СПбГУЭФ и ОАО «Газпром» («Энергетика XXI века: экономика, политика, экология», сентябрь 2008), Университетом им. Пьера Мендес Франса (Гренобль, январь 2008), Бухарестской Экономической Академией (Бухарест, март 2008 г., апрель 2009 г.), Саратовским государственным социально-экономическим университетом (Саратов, май 2008 г.), экономическим факультетом университета "Ла Сапиенца" (Рим, май 2005 г.).

По теме диссертации опубликовано пять научных трудов общим объемом 4 п.л. (в т.ч. авторских – 3,8 п.л.)

Структура работы. Цель и логика исследования определяют структуру диссертации, которая состоит из введения, трех глав, заключения и библиографического списка.

ii. Основные РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Начатое в 1963 году торгово-экономическое сотрудничество СССР (России) и Алжира регулируется межправительственными соглашениями о развитии торговли и об экономическом и техническом сотрудничестве. Советский Союз предоставил ряд крупных кредитов и реализовал на территории страны более 70 крупных промышленных проектов в таких ведущих отраслях экономики АНДР, как черная и цветная металлургия, энергетика, нефтяная и газовая промышленность, промышленность строительных материалов, подготовка национальных кадров. До 1991 года товарооборот с Алжиром формировался за счет поставок комплектного оборудования для таких проектов. Алжир погашал задолженность по кредитам поставками товаров.

Следствием экономического и политического кризиса 80-х годов стал военный переворот в 1992 г. и последующее вооруженное противостояние властей и экстремистских исламских группировок. В этой ситуации российские компании были вынуждены свернуть проекты сотрудничества и покинуть Алжир, поэтому к моменту стабилизации обстановки российские организации полностью потеряли выход в традиционные сферы деятельности. Более того, воспользовавшись уходом России, британские, американские и французские организации полностью вытеснили россиян из нефтегазовой промышленности, трубопроводного транспорта, металлургии.

Стратегически важное направление было восстановлено с приходом к власти президента В. Путина. Период стагнации был преодолен, и российские компании получили возможность выйти на внутренние рынки Алжира. Так, в 2000 году ОАО «Стройтрансгаз» выиграло международный тендер на строительство северного участка нефтепровода Хауд Эль Хамра-Арзев протяженностью 403 км. С 2001 ОАО «Стройтрансгаз» и ОАО «Роснефть» на территории Алжира совместно с алжирской компанией Sonatrach реализуют так называемый проект «245 Юг» по разработке крупнейшего нефтегазового месторождения в нефтегазоносном бассейне Иллизи. Соглашение на условиях раздела продукции между совместным предприятием и «Sonatrach» вступило в силу в мае 2001 года.

В 2006 году в ходе визита президента России В. Путина в Алжир была достигнута договоренность о списании алжирского долга на сумму 4,7 миллиарда долларов в обмен на контракты на поставку российского оружия. Согласованная схема урегулирования долга предусматривает полное списание задолженности АНДР только после осуществления алжирской стороной платежей в пользу российских поставщиков на сумму, равную сумме долга Алжира перед Россией.

АНДР входит в тройку ведущих торговых партнеров России в Африке, однако, доля России во внешней торговле Алжира составляет лишь 0.5 – 1%. В 2001-2005 гг. стоимостной объем российско-алжирской торговли составлял 200 млн. долларов в год. В 2006 году он составил 644 млн. долларов, а к 2008 году достиг 1339 млн. долларов, из которых 1328 млн. долларов составил российский экспорт в Алжир.

Основным направлением сотрудничества логично стала энергетика. В январе 2007 был подписан меморандум о продолжении экономического сотрудничества в области совместных действий ОАО «Газпром» и алжирской компании «Sonatrach» на европейских рынках и совместном освоении месторождений в Центральной Африке.

2. Современные концепции страновой и глобальной энергетической безопасности предполагают включение в формирующуюся систему стран-потребителей, производителей и транзитеров энергоносителей. Соответственно, все большее значение приобретает как конкуренция, так и сотрудничество стран-производителей и стран-потребителей на региональных энергетических рынках. Именно поэтому, учитывая последствия мирового экономического кризиса, необходима корректировка внешнеэкономической стратегии России, как в отношении потребителей, так и в отношении поставщиков природного газа на региональные рынки (конкурентов), и в том числе, в отношении Алжира. Таким образом, внешнеэкономические отношения России и АНДР приобретают новый характер, и внимание акцентируется не на торговле, а на конкуренции и сотрудничестве в различных формах, в наиболее значимых для данных стран сферах - в первую очередь в сфере экспорта газа.

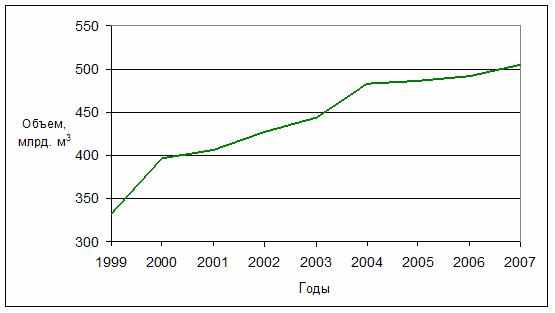

Будучи крупнейшими экспортерами газа, Алжир и Россия имеют значительные интересы в области его добычи и экспорта, а также в координации своих действий на мировом рынке, в первую очередь в европейских странах, где наблюдается рост спроса на газовое топливо. Рынок природного газа значительно вырос благодаря отказу европейских стран от угля и атомной энергии. В последние годы рост потребления газа составлял 2-3% в год (рис. 1), хотя по последним данным возможно снижение темпов роста, а, может быть, и падение абсолютных объемов импорта.

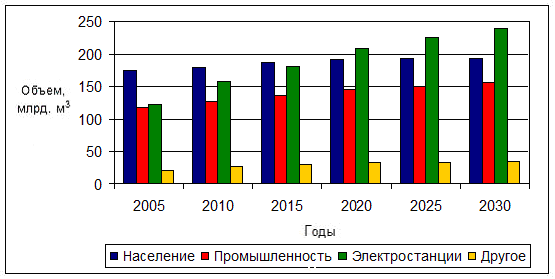

Рост потребления газа в энергетике будут сохраняться даже несмотря на кризис, благодаря решению ряда стран перевести большую часть электростанций на экологичное газовое топливо (рис. 2).

Члены Евросоюза делятся на три группы: зависимые от газа (доля в общем потреблении первичных энергоносителей (ОППЭ) > 30%), диверсифицированные (25% > доля в ОППЭ > 15%), и независимые (доля в ОППЭ < 15%) (рис. 3).

Рис. 1. Динамика потребления газа в странах ЕС

Источник: разработано автором на основе материалов Международного энергетического агентства и европейских газовых компаний

Рис. 2. Прогноз потребления газа в различных секторах промышленности ЕС

Источник: разработано автором на основе материалов Европейского газового общества

К 2015 году в группу зависимых могут перейти Германия, Бельгия и Ирландия, планирующие отказаться от атомной энергетики в пользу газовых проектов.

Газовое хозяйство Европы формировалась в привязке к газодобывающим регионам – странам Северного моря, Магриба и России. Так страны, имеющие непосредственный выход к Северному морю стали крупнейшими европейскими производителями (Великобритания, Нидерланды, Дания). Сеть газопроводов развивалась с севера на юг для подключения к ресурсам сначала Бельгии и Франции, а затем Италии и Испании. Страны южной Европы (Франция, Италия и Испания) строили отношения с нефтегазодобывающим Алжиром (подводные газопроводы Maghreb – Europe и Transmed). Активно развивается использование сжиженного природного газа. Наличие у страны-импортера СПГ-терминала позволяет закупать газ в Алжире, Нигерии и государствах Персидского залива.

Рис. 3. Рейтинг стран ЕС в зависимости от доли газа в общем потреблении первичных энергоносителей

Источник: разработано автором на основе отчетов европейских газовых компаний

Структуру газового хозяйства стран социалистического лагеря формировал СССР. Сеть, развивавшаяся с востока на запад, связала все страны Варшавского договора, Австрию, ФРГ и республики СССР. Даже после падения социалистической системы в Европе, Словакия, Венгрия и Австрия предпочитают оставаться важными транзитными узлами российского газа, нежели превратиться в конечных потребителей норвежского газа, или закупать реэкспортированный российский газ в Германии. Исторически изолированные системы Прибалтийских республик и Польши остаются под тотальным контролем России при полном отсутствии рынка газа.

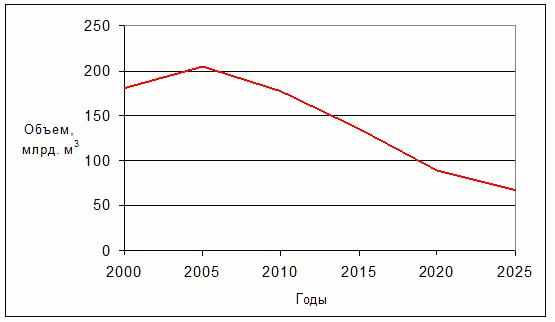

С 2005 года в Европе отмечается ежегодное падение добычи газа (рис. 4). Только Великобритания, Нидерланды и Дания покрывают 90% внутреннего спроса за счет самостоятельно произведенного газа. Австрия, Венгрия, Польша, Италия и Германия могут покрыть за счет собственной добычи от 10% до 25% спроса, но большую часть приходится импортировать (табл. 1). Остальным приходится импортировать от 90% до 100% необходимого газа (Бельгия, Греция, Прибалтийские республики, Португалия).

Рис. 4. Динамика и прогноз добычи газа в ЕС

Источник: разработано автором на основе отчетов европейских газовых компаний

Таблица 1. Удовлетворение внутреннего спроса на газ стран ЕС за счет импорта

| Удовлетворение внутреннего спроса за счет импорта, % | Страна | Источники поставок |

| 0 | Нидерланды | - |

| 2 | Дания | Норвегия |

| 10 | Великобритания | Норвегия |

| 66 | Польша | Россия |

| 75 | Австрия | Россия |

| Венгрия | Россия | |

| 80 | Германия | Россия, Норвегия, ЕС |

| Италия | Россия, Алжир Норвегия, ЕС, Нигерия | |

| 96-99 | Испания | Алжир, ЕС Нигерия, Норвегия |

| Словакия | Россия | |

| Франция | Россия, Алжир Норвегия, ЕС | |

| Чехия | Россия, Норвегия | |

| 100 | Бельгия | ЕС, Алжир, Катар, Норвегия |

| Греция | Россия, Алжир Турция | |

| Ирландия | ЕС (Великобритания) | |

| Латвия | Россия | |

| Литва | Россия | |

| Люксембург | Россия, ЕС, Норвегия | |

| Португалия | Алжир, Нигерия | |

| Словения | Россия, Алжир | |

| Финляндия | Россия | |

| Швеция | ЕС (Дания) | |

| Эстония | Россия |

Источник: разработано автором

В последние годы ЕС активно развивает спотовые рынки газа. Спотовый рынок появляется в центрах повышенной концентрации поставщиков и покупателей газа. Наличие конкуренции цен приводит к созданию газовой биржи. В краткосрочной перспективе работа спотовых рынков дает положительный эффект: конкуренция приводит к значительному снижению цен. Однако в долгосрочной перспективе объемы проданного газа начинают значительно превышать реальное производство, что приводит к увеличению усредненных цен.

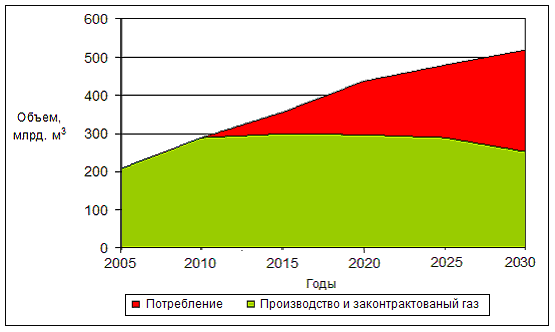

К 2010 году общая внутренняя добыча и возможный объем импортированного газа не будут покрывать спрос (Рис. 5). В целом с учетом роста потребления газа и падения добычи, зависимость ЕС от импорта будет расти.

Рис. 5. Динамика потребления и внутреннего производства газа в ЕС

Источник: разработано автором на основе отчетов европейских газовых компаний

В 2007 году основными поставщиками ЕС оставались Россия (24%), Норвегия (17%) и Алжир (10%). ЕС связан с Россией и Алжиром долгосрочными контрактами, а вся инфраструктура, созданная в XX веке, направлена на импорт из этих двух стран. Безусловно, Россия и Алжир могли бы покрыть возможный дефицит, но необходимость диверсификации источников и энергобезопасности смещает вектор сотрудничества ЕС к странам Средней Азии, Персидского Залива и Африки.

3. Оценка возможностей сотрудничества России и Алжира на европейских рынках газа требует оценки состояния и перспектив развития газовых отраслей этих стран и соответствующей минерально-сырьевой базы.

Объем разведанных запасов и производства газа в РФ значительно превышают аналогичные показатели в Алжире, добываемый в России газ является сухим, то есть не содержит углеводородных примесей и не требует дополнительной обработки. Тем не менее, запасы сухого газа уменьшаются, и нужно переходить на добычу более жирного газа, что потребует новых технологий подготовки и транспортировки газа. России придется перестраивать промышленность, что потребует значительных инвестиций. Введение в эксплуатацию новых месторождений также потребует вложений, поскольку система газопроводов построена с учетом освоения месторождений Западной Сибири и значительно удалена от будущих источников газа. В то же время Алжир, не имеющий сухого газа, изначально развивал промышленность из расчета переработки жирного газа. Инвестиционные проекты последнего десятилетия были реализованы преимущественно за счет иностранного капитала, при этом Алжир сохранил полный контроль над добычей и экспортом газа. Территория Алжира в десятки раз меньше территории России, поэтому транспортные проблемы при введении в строй новых месторождений не требуют дорогостоящих решений. В целом ситуация благоприятна для Алжира, поскольку стране не придется столкнуться с проблемами перестройки добывающей отрасли в ближайшие 10-15 лет. России же жизненно необходимо инвестировать в переработку и транспорт, для того чтобы сохранить прежний уровень добычи.

Состояние газовых отраслей в России и Алжире соответствует роли государства в этих странах и степени его вмешательства в хозяйственную деятельность. В Алжире действует прямой государственный контроль над компанией «Sonatrach», а в России государственное вмешательство реализуется в форме регулирования деятельности частных компаний, в частности, установлением предельных цен. В Алжире, несмотря на заявления профильного министерства о приверженности рыночным принципам и неэффективности монополий, считают достаточным допустить на рынок ряд совместных предприятий, контролируемых тем же монополистом Sonatrach. Если же ЕС будет настаивать на разделении вертикально интегрированных компаний на добывающую и транспортную составляющие, то в России этот процесс можно провести быстрее, чем в Алжире.

Являясь одним из лидеров рынка СПГ, Алжир, трактует поставки своего газа по трубам и в сжиженном виде, как поставки из двух разных источников. В связи с этим ряд европейских экспертов считает, что именно Алжир является единственным надежным источником дешевого газа в Европу.

Россия, в отличие от Алжира, представляется менее надежным европейским поставщиком. У РФ нет ни дополнительных мощностей, ни готовых к добыче на экспорт месторождений, ни иностранных инвестиций, зато есть разрыв между экспортом и спросом внутри страны, внешние обязательства, громоздкие инвестиционные транспортные проекты за рубежом, не во всем эффективная стратегия развития отрасли.

Формирование условий энергетической безопасности единого европейского рынка природного газа требует также значительного увеличения торговли сжиженным природным газом. Появление на этом рынке значительного числа новых игроков составит конкуренцию России, что предполагает необходимость реализации как этого направления, так и новых транспортных проектов, искусственно диверсифицируя источники российского газа для европейского покупателя.

4. Возможность конкуренции или сотрудничества России и Алжира на европейском рынке непосредственно зависит от хода его либерализации. Главными целями либерализации являются: расширение конкуренции как фактор улучшения обслуживания потребителей; обеспечение надежности поставок; защита окружающей среды (табл. 2). Одним из принципов либерализации является замена существующих долгосрочных контрактов биржевой торговлей. Тем не менее, резкий отказ от долгосрочных контрактов пагубно скажется на процессах инвестирования и у производителей, и у потребителей, поскольку долгосрочные контракты гарантируют стабильность цен, а значит, дают гарантии для долгосрочных инвестиций.

Таблица 2: Условия и проблемы создания либерализованного европейского рынка газа

| Условия | Потери импортеров | Потери экспортеров | Возможности реализации |

| Создание конкурентного рынка | Увеличение зависимости от экспортеров | Нет, поскольку рыночную власть получат те, кто будет контролировать излишки газа | Нет |

| Устранение перекупщиков | Нет | Нет, поскольку будет обеспечен выход на конечного потребителя | Да |

| Свободный доступ газоснабжающих организаций к не принадлежащим им газопроводам | Нет | Снижение уровня мотивации и инвестиционных возможностей в модернизации и развития транспортных систем | Нет |

| Расширение спотового рынок газа | Наращивание дефицита в будущем | Временное снижение прибылей | Да |

| Снижение сроков долгосрочных контрактов | Усиление конкуренции | 1. Снижение уровня мотивации по развитию инфраструктуры, 2. Повышение рисков – к риску, связанному с падением цен добавляется риск, связанный со спросом на внутреннем рынке покупателя | Нет |

| Запрет компаниям заниматься добычей газа и его транспортировкой | Нет, поскольку в большинстве стран ЕС этот процесс прошел | Радикальная реформа отрасли в обмен на право присутствия на рынке | Да |

Источник: разработано автором

Подобные действия негативно повлияют на основных поставщиков ЕС, и, в первую очередь, Россию и Алжир. Желаемая ЕС конкуренция, по мнению автора, невозможна в силу различного политического и энергетического веса двух стран. Однако, при этом, возможно заключение определенных соглашений на региональном рынке, следствием чего может стать резкий рост цен на газ в Европе. Кроме того, существует потенциал изменения схем присутствия этих стран на рынке природного газа ЕС и диверсификации направлений российского и алжирского экспорта, как ответная реакция на меры ЕС, в том числе создание газового картеля в рамках GECF.

Создание картеля, как и любое экономическое явление, носит одновременно позитивный и негативный характер (табл. 3). Резкое снижение цен на газ, к чему стремится, например, ЕС, может привести к отказу от использования возобновляемых источников энергии, поиска новых источников энергии, и снижению инвестиций производителей в свою газовую промышленность, что, в конечном счете, приведет к дефициту топлива на рынке и последующему росту цен. Производителям же невыгодно установление максимально возможных цен, поскольку следствием будет падение спроса на газ, массированные инвестиции в поиск новых источников энергии, переориентация промышленности на другие виды энергоресурсов. Кроме того, злоупотребление монопольными правами в части ценообразования спровоцирует рост цен в странах-потребителях, часть которых одновременно являются производителями промышленных товаров, закупаемых странами – экспортерами газа. Таким образом, производители и потребители нуждаются в разумных и стабильных ценах, что мог бы дать разумно управляемый картель, ведущий постоянный диалог со странами-потребителями.

Анализ либерализационных процессов на рынке природного газа ЕС, а также интеграционных процессов в рамках форума стран-производителей газа, позволил определить оптимальную для России структуру глобального рынка в среднесрочном периоде: рост импорта в рамках долгосрочных контрактов take-or-pay (до 70% импорта) и спотового рынка газа (до 30% всего импорта) с целью покрытия краткосрочного спроса. В то же время, для создания соответствующего газового форума необходимы определенные усилия АНДР и России по объединению вокруг себя перспективных производителей (для России: страны Средней Азии, Иран и Азербайджан, для Алжира: арабские государства Северной Африки и Нигерия), и активной работы в рамках GECF для недопущения на рынок ЕС новых игроков.

В процессе участия РФ в интеграционных процессах необходимо выработать четкую стратегию взаимоотношений с АНДР с целью минимизации потерь от либерализационных процессов на европейском рынке в период перестройки российской газовой промышленности.

Таблица 3: Условия и проблемы создания картеля государств-производителей газа

| Условия | Потери России | Потери прочих производителей | Возможности реализации |

| Формирование новых правил ценообразования | Нет, при доле РФ в прибыли картеля более 70% | Нет | Да |

| Закрепление рынков сбыта за региональными поставщиками | Нет | Невозможность проникновения на рынки ЕС и Средней Азии | Да |

| Отказ от конкуренции поставщиков на любых рынках | Нет | Снижение власти картеля ввиду конкуренции ОПЕК и GECF на китайском и индийском рынках | Да |

| Обеспечение рыночной надежности, т.е. стабильность доли рынка | Нет | Невозможность проникновения на рынки ЕС и Средней Азии | Да |

| Достижение стратегического согласия поставщиков по вопросам контроля объемов и сроков поставок газа | Если Россия согласится быть компенсирующим производителем, то это приведет к снижению экспортной выручки. | Любой экспортер, согласившийся стать компенсирующим производителем, будет терять большие объемы экспортной выручки | Нет |

| Контроль над освоением и запуском новых месторождений | В зависимости от очередности. Роль РФ в картеле потребует немедленного ввода месторождений, а по правилам круговой смены очередь может дойти до России лишь через несколько лет. | 1. Странам, имеющим потребность в новых месторождениях и возможности их разработки, придется ждать. 2. Члены, получившие право возглавить список, должны компенсировать простой всей очереди. | Да (с уступками лидерам картеля) |

| Совместная программа СПГ. | Нет | Создание конкуренции пионерам СПГ рынка Алжиру и Катару | Нет |

Источник: разработано автором

Поскольку АНДР – это государство с неустойчивым политическим режимом, неоднородными властными эшелонами, ориентированными помимо России на Францию и США, то России необходимо реализовать стратегию поведения в отношении Алжира, которая, вне зависимости от тенденций развития европейского газового рынка, должна включать весь спектр имеющиеся возможностей влияния на Алжир:

- восстановление сотрудничества ОАО «Газпром» и «Sonatrach», в рамках которого необходимо добиваться получения технологии сжижения газа и обмена активами с целью получения долей в алжирских экспортных газопроводах и СПГ-заводах;

- заключение договоров об обмене активами с французским концерном GDF, испанским концерном Cepsa или итальянским концерном Enel, для получения частичного контроля над импортом алжирского газа в ЕС без участия АНДР;

- разделение рынков сбыта в рамках сотрудничества «Sonatrach» и ОАО «Газпром»;

- ограниченная реализация ряда газовых проектов Ливии, как фактор влияния на АНДР, и использование Россией статуса члена Совета Безопасности ООН для решения политических проблем Алжира (борьба с салафистами и независимость Западной Сахары) в обмен на новые энергетические проекты.

Помимо работы с Алжиром, России необходимо наращивать экспортный потенциал, вкладывать средства в развитие инфраструктуры и месторождений, включать в свою газовую систему зарубежные богатые газом регионы. Правильная стратегия развития отрасли вкупе с нарастающей зависимостью ЕС сохранит за Россией рыночную власть. Реализация предложенной стратегии даст возможность использовать Алжир в качестве компенсирующего производителя, то есть наращивать или уменьшать объем газа в ЕС, и таким образом регулировать уровень цен на газ. Решение этой задачи даст России гарантии остаться крупнейшим поставщиком энергоресурсов на мировой рынок и позволит реализовать основной тезис Энергетической стратегии – полностью обеспечить внутренний спрос страны на топливно-энергетические ресурсы и их экспортные поставки на внешние рынки в объемах, необходимых для эффективного социально-экономического развития страны.

III. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

- Василенко Д.В. Политика России в отношении АНДР в газовой сфере // Известия Санкт-Петербургского университета экономики и финансов. - №4. – 2008. – 0,4 п.л.

- Василенко Д.В. Стратегия Российской Федерации в отношении Алжирской Народной Демократической Республики на европейском рынке природного газа // Проблемы современной экономики. - №4. – 2008. – 0,5 п.л.

- Василенко Д.В., Максимцев И.А. Перспективы сотрудничества Российской Федерации и ЕС в газовом секторе в регионе Балтийского моря // Экономическая интеграция России в единое экономическое пространство: Сборник докладов участников международной конференции. – СПб.: Изд-во СПбГУЭФ, 2006 – 0,5 п.л. (авт.– 0,3 п.л.)

- Василенко Д.В. Стратегическое сотрудничество Российской Федерации и Алжирской Народной Демократической Республики на европейском газовом рынке // Препринт. – СПб.: Изд-во СПбГУЭФ, 2009. – 2,3 п.л.

- Василенко Д.В. Роль России и Алжира на европейском газовом рынке // Экономика и управление: Сборник научных трудов. Часть I / Под редакцией д-ра экон. наук, проф. А.Е. Карлика, - СПб: Изд-во СПбГУЭФ, 2009. – 0,3 п.л.