Развитие рынка ценных бумаг узбекистана

| Вид материала | Автореферат диссертации |

- 2. Законодательство рф, регламентирующее функционирование рынка ценных бумаг, 495.27kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Вопросы к экзамену по дисциплине «Рынок ценных бумаг», 1386.38kb.

- Контрольная работа по дисциплине: "Рынок ценных бумаг" на тему: "Регулирование рынка, 213.64kb.

- Программа подготовки специалистов рынка ценных бумаг для сдачи квалификационного экзамена, 21.23kb.

- Задачи: дать студентам понимание сущности и видов ценных бумаг; познакомить с профессиональной, 14.72kb.

- Долевые ценные бумаги, их инвестиционные характеристики, 36.19kb.

- Задачи курса: Выяснить экономическую основу функционирования профессиональных участников, 135.55kb.

- Практикум по рынку ценных бумаг Санкт-Петербург "Питер Пресс", 2614kb.

- Формирование и развитие рынка ипотечных ценных бумаг в россии, 323.08kb.

На правах рукописи

Кахаров Каримбек Каримович

Развитие рынка ценных бумаг узбекистана

Специальность 08.00.10 «Финансы, денежное обращение и кредит»

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва 2010

Работа выполнена в Российской Экономической Академии им. Г.В. Плеханова, на кафедре «Биржевого дела и ценных бумаг»

| Научный руководитель – | - доктор экономических наук, профессор Семенкова Елена Вадимовна |

| Официальные оппоненты: | - доктор экономических наук, профессор Портной Михаил Анатольевич - кандидат экономических наук, доцент Гусева Ирина Алексеевна |

| Ведущая организация – | Ташкентский Национальный Экономический Университет |

Защита состоится 10 марта 2010 г. в 13 часов на заседании диссертационного совета Д 212.196.02 при Российской экономической академии им. Г.В. Плеханова по адресу: 117997, Москва, Стремянный переулок, 36.

С диссертацией можно ознакомиться в библиотеке Российской экономической академии им. Г.В. Плеханова.

Автореферат разослан 2 февраля 2010 г.

Ученый секретарь

диссертационного совета Маршавина Л.Я.

1. Общая характеристика работы

Актуальность работы.

Классическая функция рынка ценных бумаг состоит в том, что являясь неотъемлемой частью современной рыночной экономики, он позволяет органично увязывать интересы инвесторов, имеющих свободные финансовые ресурсы и интересы эмитентов, испытывающих потребность в инвестициях, выполняя тем самым роль механизма перелива сбережений в инвестиции. Однако наряду с этим фондовый рынок может быть и инструментом спекуляции и, в конечном итоге, катализатором кризисных явлений. Как показал нынешний кризис на финансовом рынке, который, по мнению многих экспертов ещё не закончился1, нерегулируемое использование ценных бумаг приводит к дестабилизации экономической системы в целом. Именно поэтому в Республике Узбекистан с первых дней обретения независимости уделяется большое внимание созданию устойчивого и сбалансированного рынка ценных бумаг, призванного мобилизовать свободные инвестиционные ресурсы отечественных и иностранных инвесторов на нужды экономического и социального развития страны.

Проводимые в Узбекистане экономические реформы положили начало зарождению национального рынка ценных бумаг. Создаётся инфраструктура рынка ценных бумаг, которая состоит из организаторов торгов, двухуровневой депозитарной системы, и включает более двухсот профессиональных участников рынка ценных бумаг.

Вместе с тем, использование инструментов рынка ценных бумаг, как механизма перелива сбережений в инвестиции, еще не имеет существенного значения для развития экономики республики, налицо неправильная оценка роли рынка ценных бумаг в системе экономических отношений. Можно констатировать и отсутствие эффективных финансовых механизмов стимулирования деятельности институтов инфраструктуры фондового рынка. Не наблюдается интеграции национального фондового рынка в зарубежные рынки капитала. Эффективность государственного регулирования рынка ценных бумаг также нуждается в совершенствовании: отечественный фондовый рынок остается непрозрачным, отсутствуют механизмы в полной мере защищающие права инвесторов. Это снижает эффективность функционирования рынка, увеличивая риски финансовых потерь, замедляя процессы привлечения инвестиций, и в конечном итоге, не обеспечивает в полной мере становления класса эффективных собственников, формирования многоукладной экономики. В связи с этим возникает опасность развития спекулятивных тенденций на рынке ценных бумаг в Республике Узбекистан.

Для предотвращения этих негативных тенденций, особо актуальной становится задача исследования вопросов теории рынка ценных бумаг страны, находящейся в условиях переходной экономики, и на первый план выдвигается проблема глубокого анализа сложившейся практики функционирования фондового рынка Узбекистана с целью разработки рекомендаций по его совершенствованию. Это предопределяет актуальность темы настоящего исследования.

Степень изученности проблемы. В диссертации использованы труды западных, российских и узбекских экономистов, таких как Д. Бейли, Э. Бредли, Р. Брейли, У. О’Нила, Дж. Тьюлза, Дж. Сороса, Дж. Хикса, У. Шарпа, М.Ю. Алексеева, В.А. Алехина, А.И. Берзона, В.А. Галанова, Я.М. Миркина, М.А. Портного, Е.В. Семенковой, О.А. Черникова, А.А. Фельдмана, А.М. Абдукадирова, С.П. Абдуллаева, И.Л. Бутикова, В.А. Котова, С.Ф. Муминова, Ю.Б.Назарова, М.Б. Хамидуллина, Н.Д. Хусанова, В.А. Чжена, Ш.Ш. Шохазамий, Т.Д. Ядгарова и других известных ученых.

Вышеотмеченные работы посвящены, теории и практике рынков ценных бумаг стран с развитой рыночной экономикой, либо связаны с исследованием проблем российского рынка ценных бумаг, в ряде работ рассматриваются проблемы какого-то отдельного сегмента рынка ценных бумаг Узбекистана. Работы, посвященные анализу отечественного фондового рынка, имеют в основном практическую направленность, или касаются исследования какого-либо института рынка ценных бумаг. В частности, в зоне внимания отечественных исследователей оказались проблемы повышения эффективности инвестирования на отечественном рынке ценных бумаг, вопросы оценки деятельности банков Республики Узбекистан на фондовом рынке, проблемы совершенствования депозитарной деятельности и т.п. Таким образом, до настоящего времени отсутствовал целостный подход, позволяющий комплексно рассмотреть актуальные проблемы рынка ценных бумаг Узбекистана, с учетом новых тенденций на мировом рынке, привнесенных финансовым кризисом. Это и предопределило выбор темы диссертационного исследования.

Целью исследования является теоретическое обоснование и разработка предложений и практических рекомендаций по совершенствованию механизма функционирования рынка ценных бумаг Узбекистана.

Достижение цели основывается на постановке и исследовании следующих взаимосвязанных задач:

уточнить сущность ценных бумаг и исследовать их природу в период становления рыночных отношений;

исследовать экономические и правовые аспекты категории ценных бумаг в их взаимосвязи;

дать характеристику рынку ценных бумаг как системе экономических отношений, связанных с переливом сбережений в инвестиции, осуществить его периодизацию и определить возможность его эффективного использования в период социально-экономической трансформации общества;

проанализировать состояние отдельных сегментов рынка ценных бумаг Узбекистана и выявить проблемы, препятствующие их нормальному функционированию;

охарактеризовать взаимосвязь первичного и вторичного рынков ценных бумаг, выявить причины неразвитости вторичного, в основном внебиржевого рынков акций, и разработать конкретные предложения по их активизации;

изучить деятельность участников рынка ценных бумаг, выявить недостатки в их функционировании и предложить конкретные меры по улучшению их функционирования;

разработать схему вывода акционерных обществ из кризисного состояния, используя инструменты рынка ценных бумаг и кредит;

определить задачи по интеграции рынка ценных бумаг Узбекистана в зарубежные рынки капитала.

Объектом исследования является функционирующий рынок ценных бумаг Узбекистана.

Предметом исследования является совокупность экономических отношений, связанных с формированием и развитием рынка ценных бумаг в условиях переходного периода.

Методы исследования. В работе использованы общенаучные методы познания, методы сравнительного, многофакторного анализа, классификации и статистических группировок, анализ и синтез, логический анализ теоретического и практического материала, обобщение.

Основные положения, выносимые на защиту.

В период социально-экономической трансформации общества необходимо активно использовать ценные бумаги, которые как инструмент инвестирования стимулируют повышение эффективности ликвидного движения стоимости, способствуют развитию корпоративной формы собственности, позволяющей цивилизованно управлять акционерным капиталом, что в конечном итоге обеспечивает целостное развитие финансового рынка. Рынок ценных бумаг выполняет функцию перелива сбережений в инвестиции, являясь тем финансовым рычагом, с помощью которого можно в короткие сроки вывести экономику страны на значительно более высокий уровень. В этот период особое внимание необходимо уделять эффективному законодательному регулированию рынка ценных бумаг и перекрывать возможности осуществления спекулятивных процессов.

Функционирование первичного и вторичного рынка ценных бумаг тесно взаимосвязано. В Республике Узбекистан не создано условий для активного функционирования первичного рынка - проведения IPO, использования рыночных механизмов размещения новых выпусков ценных бумаг. Поэтому для коренного изменения ситуации на рынке корпоративных эмиссионных ценных бумаг необходимы иные механизмы увеличения ликвидности и повышения доли акций, находящихся в свободном обращении (free float). С этой целью в диссертационном исследовании обосновывается целесообразность кардинально сократить долю государства в уставных капиталах акционерных обществ, предлагается скорейшее сокращение доли госактивов, переданных государством в управление интегрированным корпоративным структурам, доказывается эффективность отмены существующих ограничений на трансформацию закрытых акционерных обществ в открытые акционерные общества.

С целью предотвращения кризисных ситуаций на рынке, вызванных недостаточной ликвидностью в процессе торгов, обеспечения устойчивой биржевой торговли, снижения финансовых потерь держателей ценных бумаг в результате резких колебаний цен на малоликвидном рынке, обосновывается целесообразность применения механизма маркет-мейкинга. В предлагаемой модели ценовая разница между ценой по заявкам официального дилера и взвешенной ценой за предыдущую торговую сессию не должна быть выше максимального спрэда, установленного в договоре о поддержании цен на рынке.

С целью снижения рисков и повышения эффективности торговли ценными бумагами предложена концентрация торгов на одной бирже, либерализация доступа к торгам, обучение персонала и разработка обучающих программ для населения. Предложенные мероприятия повлекут за собой увеличение ликвидности торговли при небольшой емкости фондового рынка в Республике Узбекистан.

Следует отказаться от стимулирования приобретения инвесторами отечественных ценных бумаг за иностранную валюту. Необходимо разработать и внедрить порядок, при котором иностранные инвесторы могли бы приобретать акции отечественных предприятий исключительно за узбекскую национальную валюту – сум.

На основе анализа интеграции фондового рынка Республики Узбекистан, в диссертации намечен комплекс мер, реализация которых могла бы способствовать выходу отечественных эмитентов на международные рынки капиталов с предложением ценных бумаг.

Научная новизна исследования заключается в следующем:

уточнено определение сущности ценных бумаг, как экономической категории, основанное на интегрированном подходе, объединяющем экономическую и юридическую составляющие этого понятия;

впервые осуществлена классификация ценных бумаг, которые могут выпускаться в соответствии с законодательством Республики Узбекистан, и их видов;

выявлены факторы, сдерживающие динамичное развитие рынка ценных бумаг Узбекистана, предложена периодизация его развития и определены пути существенного повышения эффективности механизма его функционирования;

исследованы проблемы интеграции фондового рынка Узбекистана в мировой финансовый рынок.

Научная и практическая значимость результатов исследования. Научная значимость исследования заключается в возможности использования выводов и предложений автора при разработке мер по развитию рынка ценных бумаг Узбекистана, повышения эффективности его функционирования, инвестиционного потенциала и конкурентоспособности в условиях мирового финансового кризиса.

Содержащиеся в диссертации положения и рекомендации могут быть

учтены ведущими вузами республики Узбекистан и использованы при преподавании дисциплин «Финансовый рынок и ценные бумаги» и «Финансовый инжиниринг».

Изложенные в работе предложения могут также найти применение в деятельности профессиональных участников фондового рынка, акционерных обществ – эмитентов ценных бумаг при формировании концептуальных направлений развития, разработке программ финансирования компаний за счет привлечения средств на фондовом рынке, принятии оперативных решений в ходе хозяйственной практики.

Практическую ценность имеют разработанная в диссертации схема вывода акционерных обществ из кризисного состояния, на основе использования инструментов рынка ценных бумаг и кредита, а также предложения по оптимизации маркет-мейкинга на фондовой бирже.

Апробация диссертационной работы

Основные положения и выводы диссертационной работы докладывались на Международных Плехановских чтениях, обсуждались со специалистами российских и зарубежных финансовых организаций.

Публикации. По теме диссертации опубликовано 7 научных работ общим объемом 1,85 п.л.

Структура и объем диссертации. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка литературы из 156-ти наименований и 6-ти приложений.

2. Основное содержание работы

Первая глава диссертационного исследования: «Экономические и правовые аспекты категории ценных бумаг в период социально-экономической трансформации общества» в соответствии с логикой диссертационного исследования начинается с анализа сущности ценных бумаг, затем предлагается их классификация, дается характеристика отдельных видов ценных бумаг и выявляются особенности ценных бумаг, выпускаемых в Узбекистане.

В процессе исследования сущности и функций ценных бумаг, их места и роли в экономической и финансовой системе необходимо выделить два существенных момента.

С одной стороны, ценные бумаги обладают общими существенными свойствами и признаками, которые позволяют в любых социально-экономических условиях рассматривать их как особую, самостоятельную экономическую категорию, обладающую содержанием, отличающим их от других категорий.

С другой стороны, необходимо учитывать, что общие, существенные признаки ценных бумаг имеют особенности и специфические формы проявления в зависимости от того, в каких социально-экономических условиях используются ценные бумаги. Природа ценных бумаг качественно модифицируется под влиянием национальных особенностей определенной страны.

В настоящем исследовании автор проанализировал и раскрыл специфику ценных бумаг и особенности функционирования рынка ценных бумаг в Республике Узбекистан.

Поскольку ценная бумага на рынке одновременно является инвестиционным инструментом и объектом имущественных и других прав, а также отношений, складывающихся между эмитентом и инвестором, то целесообразно говорить об интегрированном подходе к определению экономической сущности ценной бумаги, объединяющем как экономический, так и юридический аспекты этого экономического явления. Ценные бумаги, как инструмент инвестирования стимулируют повышение эффективности ликвидного движения стоимости, развитие корпоративной формы собственности, позволяющей цивилизованно управлять акционерным капиталом, что, в конечном итоге, обеспечивает развитие целостного финансового рынка.

Проведенные автором исследования показали, что различные виды ценных бумаг в Узбекистане существенно отличаются от аналогичных видов ценных бумаг, выпускаемых в мире, и имеют определенные ограничения. Например, акции могут выпускаться только в качестве именных ценных бумаг, корпоративные облигации могут выпускаться исключительно открытыми акционерными обществами, производные ценные бумаги существуют только как фьючерсные контракты на ценные бумаги.

В диссертации автором предложена и проведена классификация обращающихся на отечественном рынке ценных бумаг, исходя из следующих классификационных признаков:

- отнесения к законодательным актам, регулирующим их выпуск и обращение (рис 1);

- совокупности прав, которые предоставляются владельцу ценной бумаги;

- статуса эмитента;

- в зависимости от характера обращения.

В результате проведенного исследования диссертантом был сделан вывод о том, что за короткий срок на рынке ценных бумаг Республики Узбекистан образовался достаточно широкий «ассортимент» ценных бумаг – финансовых инструментов, но при этом рынок остается малопродуктовым, отсутствуют такие финансовые инструменты как CDS, свопционы, права, варранты и т.д.

Исследуя особенности регулирования выпуска и обращения ценных бумаг в Узбекистане, автор пришел к выводу, что на фондовом рынке Узбекистана отсутствуют суррогаты ценных бумаг, и каждая ценная бумага имеет нормативную базу, регулирующую её выпуск и обращение.

Во второй главе: «Рынок ценных бумаг и состояние его отдельных сегментов в Узбекистане» проводится ретроспективный анализ рынка ценных бумаг и отдельных его сегментов, детально исследуется современное состояние рынка акций и облигаций.

Рис. 1.

Классификация ценных бумаг Республики Узбекистан по признаку отнесения к законодательным актам, регулирующим их рынки2

Классификация ценных бумаг Республики Узбекистан по признаку отнесения к законодательным актам, регулирующим их рынки2

На базе проведенного в диссертационном исследовании ретроспективного анализа развития фондового рынка Узбекистана автором предлагается следующая периодизация этапов его развития.

1 этап (1991-1993 гг.) Процесс формирования рынка ценных бумаг Узбекистана и создание первого официального института фондового рынка – организатора торгов ценными бумагами - Фондового отдела Биржи «Тошкент». Это - этап исключительного государственного регулирования рынка ценных бумаг и получения государством отрицательного опыта участия на рынке в качестве эмитента (выпуск облигаций 12% внутреннего выигрышного займа). На данном этапе было положено начало аттестации физических лиц – профессиональных участников рынка ценных бумаг.

2-й этап (1994-1996 гг.) Этап импульсивного развития рынка акций (который был связан с началом широкомасштабной приватизации) и векселей. В данный период были приняты основные законы о регулировании национального рынка ценных бумаг «О механизме функционирования рынка ценных бумаг», «Об акционерных обществах и защите прав акционеров». Данный этап характеризуется становлением депозитарной системы.

3-й этап (1997-2000 гг.) Этап, в котором появился и получил развитие рынок государственных краткосрочных облигаций (ГКО), сформировалась специальная инфраструктура рынка, возникли инвестиционные институты и появился организованный внебиржевой рынок ценных бумаг.

4-й этап (2001-2006 гг.) Этап, в котором осваивались новые сегменты рынка ценных бумаг: рынки депозитных сертификатов, корпоративные облигации, облигации Центрального банка и государственные среднесрочные казначейские обязательства.

Современный этап развития фондового рынка Узбекистана (2007-2010 гг.) автором рассматривается как этап создания новой учетной системы рынка ценных бумаг, активного участия в операциях с ценными бумагами банков, полной дематериализации акций, либерализации деятельности профессиональных участников рынка ценных бумаг. К специфическим особенностям современного этапа также можно отнести разработку и внедрение мероприятий по предотвращению влияния мирового финансового кризиса на фондовый рынок республики.

В настоящее время ставится задача повышения роли фондового рынка как альтернативного механизма инвестирования. Для реализации этих задач, в первую очередь, по мнению соискателя, необходимо развитие рынка акций. Анализ процессов, происходящих на рынке акций, позволяет автору утверждать, что данный сектор рынка в Республике Узбекистан малоликвидный, что объясняется как незначительным количеством и стоимостью акций, обращающихся на бирже, так и спецификой организации торговли на рынке.

Исследования, проведенные в диссертации, показали, что главной причиной обездвиженности акций является нерациональная структура совокупного акционерного капитала (рис 2.).

Подавляющая часть акций, будучи государственными активами (по состоянию на 1 января 2009 г. – 74,3 %), не может обращаться вообще, а главным ресурсом для вторичного рынка является незначительная по величине доля акций, находящихся в частном секторе экономики (по состоянию на 1 января 2009 г. всего 21,7%). Таким образом, лишь объем акций на сумму 703,5 млрд. сум. представляет собой ту часть ценных бумаг, которая способна, хотя бы теоретически, обращаться на рынке, т.е. представляя собой “free float” узбекских корпораций.

На основе проведенного в диссертации анализа автор пришел к выводу о том, что количество акционерных обществ в республике сокращается. Но данное уменьшение не приводит к сокращению общего объема эмиссии акций, а, наоборот, увеличивает его. Рынок ценных бумаг очистился от мелких эмитентов, капиталы которых формировались без выпуска акций. Таким образом, формируется модель, основанная на обращении акций крупных эмитентов, которые впоследствии могут стать «голубыми» фишками на отечественном рынке ценных бумаг.

Рис.2 Структура совокупного акционерного капитала по номинальной стоимости в Республике Узбекистан (на 1 января 2009 г.)

Примечание: диаграмма составлена по данным ЦКК ФРЦБ

Для дальнейшего увеличения ликвидности рынка акций в Республике Узбекистан необходимо:

- разгосударствление предприятий и выпуск акций приватизированных предприятий, в свободное обращение;

- формирование акционерного капитала при создании новых акционерных компаний без участия государства.

Особенностью Узбекистана и некоторых стран СНГ, является то, что на бирже осуществляется размещение всех акций, как предлагаемых государством в процессе приватизации, так и частными владельцами. Национальная фондовая биржа ведет официальный биржевой список по категории листинговых ценных бумаг, отвечающих листинговым требованиям, учитывает около 20 эмитентов, но обороты по этим ценным бумагам чрезвычайно малы. Если сопоставить эти данные с российским рынком ценных бумаг, то по данным ММВБ общее количество ценных бумаг допущенных к торгам на Российском рынке составляет 1315 бумаг 741 эмитента и 757 внесписочных бумаг3. В Узбекистане число листинговых компаний составляет 20 и 5219 внелистинговых4. Это соотношение свидетельствует о низком качестве акций отечественных эмитентов. Оборот акций узбекских компаний осуществляется в основном на внебиржевом рынке. Тогда как в Российской Федерации превалирует биржевой рынок, который составляет, на данный момент, примерно 75,8%, а внебиржевой соответственно 24,2%. В Узбекистане биржевой рынок составляет 28,6%, а внебиржевой - 71,4%.

В ходе диссертационного исследования, при рассмотрении динамики оборотов ценных бумаг на внебиржевом рынке акций, автором были отмечены сильные колебания в некоторых из регионов в отдельные периоды.

Доля организованного внебиржевого рынка акций г. Ташкента снижается с 2000 г. к 2004 г. с 25,1 % до 18,3 %, хотя в 2002 г. удельный вес сделок, приходящихся на г. Ташкент составил 53,3 %, а в 2007 г. и в 2008 г. – 85,6, и 64,9 %% к общему объему сделок. Мощные колебания по внебиржевым сделкам можно увидеть по Кашкадарьинской области (с 4,4 % в 1999 г. до 37,8 % - в первом полугодии 2004 г., до 0 в 2007 г. и до 1,8 % в 2008 г.).

Проанализировав отраслевую структуру биржевого вторичного рынка акций за последние семь лет, диссертант сделал следующие выводы.

1. На биржевом вторичном рынке Узбекистана максимальную оборачиваемость имеют акции компаний пищевой промышленности, сферы банковских услуг, страхования и инвестиционной деятельности, легкой и местной промышленности, строительства и стройматериалов.

2. Отсутствует динамика на биржевом вторичном рынке акций компаний сектора внешнеэкономической деятельности, сектора здравоохранения, культуры и спорта, издательских услуг, энергетического комплекса, добывающей промышленности, металлургической, химической промышленности, связи и прочих отраслей народного хозяйства.

3. Проанализировав структуру сделок с акциями в разрезе отдельных отраслей, автор выявил преобладание доли сделок с акциями на биржевом вторичном рынке одних структур над другими.

4. Отсутствует устойчивая тенденция роста сделок с акциями предприятий какой-либо интегрированной корпоративной структуры (компании).

Исследования рынка долговых инструментов в Республике Узбекистан, проведенное в диссертации, показало, что на данном рынке осуществляется выпуск и обращение государственных и корпоративных облигаций. На отечественном рынке государственных облигаций выпускаются три вида ценных бумаг: государственные краткосрочные облигаций (ГКО) с марта 1996г., облигации Центрального банка Республики Узбекистан, выпуск которых начался в 2002 г., государственные среднесрочные казначейские обязательства (ГСКО), выпуск которых начался в 2004г.

Автором проанализирована динамика оборотов ГКО за период с 2000 по 2008 гг. (таблица 1).

Таблица 1 Динамика объёмов торговли ГКО5

| Годы | Общий оборот (млрд. сум) | В том числе | |||

| Первичный рынок | Вторичный рынок | ||||

| сумма (млрд. сум) | уд. вес (%) | сумма (млрд. сум) | Уд. вес (%) | ||

| 2000 | 146,9 | 63,4 | 43,2 | 83,5 | 56,8 |

| 2001 | 112,8 | 47,3 | 41,9 | 65,5 | 58,1 |

| 2002 | 67,7 | 29,3 | 43,3 | 38,4 | 56,7 |

| 2003 | 68,4 | 21,7 | 31,7 | 46,7 | 68,3 |

| 2005 | 41,1 | 28,5 | 69,3 | 12,6 | 30,7 |

| 2006 | 18,2 | 11,2 | 61,5 | 7,0 | 38,5 |

| 2007 | 1,5 | 1,4 | 93,3 | 0,1 | 6,7 |

| 2008 | 1,8 | 1,2 | 67,4 | 0,6 | 32,6 |

На основе анализа диссертант пришел к выводу, что общий объем сделок по ГКО в данном периоде сокращается. Если в 2000 г. общий объем сделок с ГКО составлял 146,9 млрд. сумов, то к 2003 г. он сократился до 68,4 млрд. сумов, то есть более чем в 2 раза, а в 2007 г. снизился до 1,5 млрд. Таким образом, с 2000 г. по 2008 г. суммарный ежегодный оборот рынка государственных краткосрочных облигаций уменьшился в 81,6 раз. При этом наблюдалось постепенное сокращение удельного веса вторичного рынка ГКО. Так, если в 2000-2003 гг. удельный вес объемов вторичного рынка ГКО был больше по сравнению с первичным, то после 2004 г. он составляет менее 38,5 % к общему объему сделок.

На рынке государственных облигаций наблюдается тенденция увеличения сроков заимствования. За последние два года объемы торговли ГСКО превысили объемы торговли ГКО (18,2 млрд. сумов - в 2006 г. ,всего 1,5 млрд. сумов - в 2007 г. и 1,8 млрд сумов – в 2008 г.).

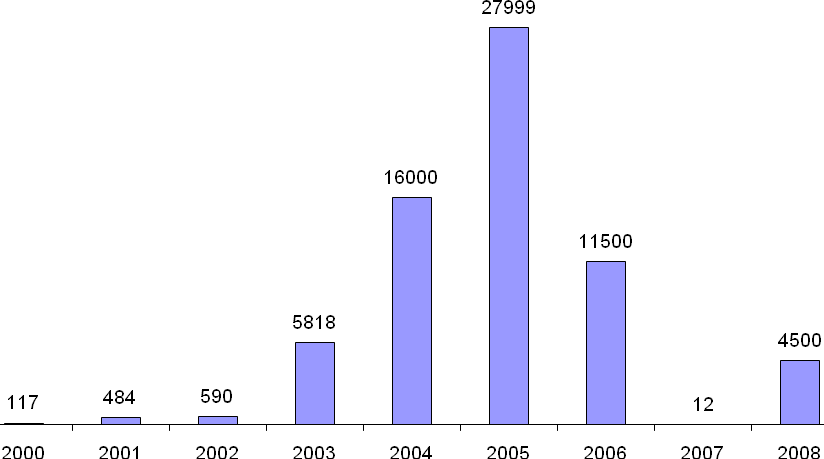

В диссертации отмечается, что развитие рынка корпоративных облигаций проходило быстрыми темпами (рис. 3) до 2006 года, а затем резко снизилась.

Если в 2001 г. их выпуск был на сумму 484 млн. сумов, в 2005 г. эмиссия выросла до 27999 млн. сумов, однако уже в 2006 г. мы видим уменьшение до 11500 млн. сумов, т.е. почти в 2,5 раза по сравнению с предшествующим годом. В 2007г. прошел только 1 выпуск корпоративных облигаций. В 2008 г. было зарегистрировано всего 2 выпуска. Ситуация, сложившаяся в последнее время на рынке корпоративных облигаций, требует пристального внимания.

Рис.3. Динамика эмиссии корпоративных облигаций (млн. сум.)6

В своём исследовании, автор отмечает, что при своевременном погашении предприятием облигационных выпусков формируется кредитная история, которая уже сама по себе является ценным активом, так как позволяет в перспективе снижать процентные ставки заимствования на фондовом рынке. Однако ряд предприятий, которые осуществляли эмиссии в 2001 г., 2002 г., 2003 г., были вынуждены совершать последующие эмиссии только для погашения предыдущих выпусков облигаций.

В третьей главе: «Актуальные проблемы развития рынка ценных бумаг республики Узбекистан» автором на основе анализа основных проблем развития рынка ценных бумаг, разработана система мер по совершенствованию механизма его функционирования бумаг и интеграции в зарубежные рынки капитала.

Автором было выявлено, что на вторичном рынке обращается акции, стоимость которых составляет 4,1% к общему уставному капиталу акционерных обществ7. Существует недостаток предложения на вторичном рынке акций крупных, финансово-устойчивых компаний, ценные бумаги которых обладают высокой ликвидностью и инвестиционной привлекательностью. При этом акции АК «Узбектелеком», АПО «Узметкомбинат», ОАО «Алмалыкский ГМК» являются собственностью государства, к ним нет доступа у основной массы инвесторов, и они не могут быть ресурсом для вторичного рынка;

На основе анализа, автор выявил основные причины, которые сдерживают развитие вторичного рынка акций:

1)очень низкая ликвидность акций. Обеспечение более высокой ликвидности ценных бумаг имеет важнейшее значение для интеграции рынка ценных бумаг Республики Узбекистан в мировой;

2) неэффективная система раскрытия информации. Акции, как особый товар, выпускаются на сегодняшний момент в достаточно больших количествах, но качество данного товара определить сложно из-за отсутствия необходимой информации об эмитентах, их выпустивших;

3) большая цена одной транзакции. Расходы участников сделки включают: регистрационный сбор фондовой биржи, комиссионное вознаграждение инвестиционным посредникам, услуги депозитарной системы, расчетно-клиринговых компаний. В общей сложности - около 2 % суммы сделки.

4) очень низкая доходность акций.

5) небольшое число профессиональных участников рынка ценных бумаг.

6) прямые ограничения на совершение операций купли-продажи акций на неорганизованном внебиржевом вторичном рынке акций.

В ходе исследования автором был сделан вывод, что для того чтобы оживить вторичный рынок акций, необходимо упростить процедуру трансформации закрытых акционерных обществ в открытые акционерные общества. В тоже время, важно учитывать, что указанные ограничения правительством были введены с определенными намерениями по этим крупным предприятиям, связанными с реализацией акций по прямым договорам иностранным инвесторам, или соблюдая государственные интересы по стратегическим компаниям.

Анализ, проведенный автором, показал, что в республике значительная часть акционерных обществ была создана в результате приватизации государственных предприятий и ряд из них имеет неустойчивое финансовое положение. Для улучшения финансового состояния данных организаций в диссертации предлагается применить схему вывода акционерных обществ из кризисного состояния, на основе использования в качестве инструментов финансирования ценные бумаги и кредит. Схема основана на привлечении финансовых ресурсов инвесторов с реализацией объявленных акций с получением беспроцентного кредита сроком на 3 года с ежеквартальными выплатами платежей. Данная схема, как это показано в диссертации, может придать новый толчок к развитию первичного рынка акций и фондовому рынку в целом за счет вторичных эмиссий акций предприятиями, созданными в процессе разгосударствления и приватизации.

С целью предотвращения кризисных ситуаций на рынке, вызванных недостаточной ликвидностью в процессе торгов, обеспечения устойчивой биржевой торговли, снижения финансовых потерь держателей ценных бумаг в результате резких колебаний цен на малоликвидном рынке, обосновывается целесообразность применения механизма маркет-мейкинга. В предлагаемой модели ценовая разница между ценой по заявкам официального дилера и взвешенной ценой за предыдущую торговую сессию не должна быть выше максимального спрэда, установленного в договоре о поддержании цен на рынке.

В диссертации выявлен факт уменьшения числа профессиональных участников рынка ценных бумаг, напрямую связанных с основной - мобилизационной функцией рынка ценных бумаг (таблица 2) (за исключением инвестиционных фондов).

Таблица.2 Изменение количественного состава профессиональных участников рынка ценных бумаг8

| № | Вид деятельности | на 1 января 2000 г. | На 1 января 2006 г. | на 1 января 2009 г. |

| 1 | Инвестиционный посредник | 134 | 109 | 94 |

| 2 | Инвестиционная компания | 22 | 12 | 12 |

| 3 | Инвестиционный консультант | 29 | 26 | 23 |

| 4 | Депозитарий | 21 | 35 | 40 |

| 5 | Реестродержатель | 56 | 54 | 46 |

| 6 | ПИФ | 61 | 8 | 2 |

| 7 | Управляющая компания | 46 | 59 | 54 |

| 8 | Инвестиционный фонд | 4 | 18 | 11 |

| 9 | Номинальный держатель ценных бумаг | 6 | 16 | 17 |

| 10 | Расчетно-клиринговая палата | 2 | 1 | 2 |

| 11 | Организатор внебиржевых торгов | - | - | 2 |

| Всего | 381 | 338 | 303 | |

Автором диссертации подробно исследован весьма актуальный вопрос об оптимизации деятельности фондовой биржи в республике. Задача и для биржи, и для органов, осуществляющих регулирование рынка ценных бумаг, как это видится диссертанту - «взращивание» отечественных эмитентов - национальных акционерных компаний, акции которых постоянно бы обращались на биржевой торговой площадке.

В процессе исследования диссертант пришел к выводу о том, что дальнейшее развитие торговли ценными бумагами в регионах республики должно пойти по пути упразднения подразделений Республиканской фондовой биржи и создания удаленных терминалов. По мнению автора, состояние фондового рынка Республики Узбекистан не требует множественности бирж, так как годовой объем торгов на ней не превышал на 01.01.2009г. 185,2 млрд. сум., что составляет примерно 186.5 млн. долл.9. Для сравнения только за первое полугодие 2009 г. общий объем торгов на Фондовой бирже ММВБ составил 16,83 трлн руб. (509 млрд. долл.)10. По мнению автора диссертации, концентрация торговли должна привести к увеличению ликвидности, поэтому целесообразно сеть областных бирж организовать как удаленные терминалы одной биржи. Реструктуризация фондовой биржи позволит сократить издержки на ее содержание, упразднить ненужное промежуточное звено в процессе осуществления операций с ценными бумагами, поднять на новый качественный уровень региональные рынки ценных бумаг.

В диссертации сделан вывод, что для улучшения положения на фондовом рынке необходимо увеличивать долю биржевого рынка. Это позволит увеличить прозрачность национального рынка ценных бумаг в целом, снизить риски для участников, в большинстве своём частных мелких инвесторов и акционеров, связанные с отсутствием какого-либо контроля над совершением и исполнением сделок на внебиржевом рынке,

Исследуя процессы интеграции рынка ценных бумаг Узбекистана на основе изучения трудов отечественных авторов С.Муминова, Ш.Исматовой, Р.Нурова, диссертант присоединяется к их мнению, что конкретные действия в направлении реальной интеграции за последнее десятилетие не проводились. Автор рассматривает два направления интеграции, это, во-первых, присутствие иностранных инвесторов на национальном рынке, и, во-вторых, выход отечественного эмитента на зарубежные рынки капитала.

Исследуя первый аспект проблемы интеграции, автор предлагает отказаться от стимулирования приобретения инвесторами отечественных ценных бумаг за иностранную валюту. Необходимо разработать и внедрить порядок, при котором иностранные инвесторы могли бы приобретать акции отечественных предприятий исключительно за узбекскую национальную валюту – сум. При этом основным условием для участия в сделках по купле-продажи акций узбекских эмитентов должна быть предварительная конвертация иностранной валюты инвестора в узбекский сум по биржевому курсу на торгах Республиканской валютной биржи и представление организатору торгов документа, который бы подтверждал покупку узбекской валюты.

В результате анализа автором был сделан вывод, что в процессе интеграции национального рынка в международный рынок капитала, Узбекистан должен постепенно переходить на общепринятые стандарты операций с ценными бумагами (купли-продажи, передачи прав, хранения, расчетов, номинального держания, управления, клиринговых операций и т.д.); улучшать процесс обслуживания инвесторов на внутреннем рынке; создать более эффективную систему корпоративного управления; перейти к рыночным принципам оценки деятельности компаний.

Автор отмечает, что появляется возможность для размещения отечественных ценных бумаг на российском фондовом рынке. 30 декабря 2006 г. был подписан Федеральный закон РФ «О внесении изменений в Федеральный закон «О рынке ценных бумаг», который очень подробно регламентирует порядок обращения ценных бумаг, которые выпускаются иностранными эмитентами на территории Российской Федерации через российские депозитарные расписки.

Основные положения диссертационного исследования изложены в следующих статьях:

1. Кахаров К. Этапы становления рынка ценных бумаг в республике Узбекистан // Вестник Университета ГУУ. №16.2009 (0,25 п.л.) (рекомендован ВАК)

2. Кахаров К. Процесс становления рынка ценных бумаг в республике Узбекистан // Вестник Университета ГУУ. №18.2009 (0,25 п.л.) (рекомендован ВАК)

3. Кахаров К. Ретроспективный анализ рынка ценных бумаг республики Узбекистан в период социально-экономической трансформации // Вестник Университета ГУУ. №20.2009 (0,25 п.л.) (рекомендован ВАК)

4. Кахаров К. Инвестиции как основной из источников финансирования // 19-е международные Плехановские чтения. 2006. Научная конференция. (0,05 п.л.).

5. Кахаров К., Жумаев Р. К вопросу совершенствования регулирования деятельности АО с госдолей акций на вторичном рынке ценных бумаг //Дальнейшее углубление реформ в банковско-финансовой системе Узбекистана.2007.Научная конференция(0,12 п.л.).

6. Кахаров К. Портфельные и прямые инвестиции в республике Узбекистан //Экономика и финансы. №3.2008 (0,33 п.л.)

7. Кахаров К. Современное состояние рынка ценных бумаг в России // Финансовый рынок России. Пятая межвузовская научная конференция.2008.(0,6 п.л.)

2 Составлено автором

3 .ru

4 uz

5 Составлено автором по данным Министерства финансов РУз.

6 Составлено автором по данным ЦКК ФРЦБ.

7 uz

8 Составлено автором по данным ЦКК ФРЦБ.

9 m.ru/news/1121697.php

10 .ru/infocenter/presscenter/features/view/134773