Когда и на какое время вкладывать свои деньги требуют невероятно глубокого анализа и исследований

| Вид материала | Анализ |

СодержаниеРазвивающиеся страны Главным риском Главный риск Подведение итогов |

- Какое счастье жить в мирное время, когда не слышно взрывов бомб и снарядов, спать, 158.38kb.

- И. А. Бунина Детство, детство! Какое счастливое время жизни. Время, когда уходишь, 17.61kb.

- Фк-новости, 10.22kb.

- Что такое деньги и как они возникли, 1175.63kb.

- Тема: "Кадровая практика", 117.05kb.

- Управление ценообразованием, 487.36kb.

- Сущность психолого-педагогической компетентности учителя, 349.2kb.

- Конкурентоспособность и качество, 223.84kb.

- Нп «сибирская ассоциация консультантов», 58.26kb.

- Классный час. Тема «Деньги», 28.64kb.

ОДИССЕЯ В МИР ИНВЕСТИЦИЙ

Инвестирование – это сложный и многогранный процесс, так как ответы на вопросы куда, когда и на какое время вкладывать свои деньги требуют невероятно глубокого анализа и исследований. По сути, инвестор должен предвидеть будущее, качественно взвесить все возможные риски «за» и «против», а потом принять решение. Поэтому от тщательности проведенного анализа профессиональными управляющими зависит и успех инвестиции.

Анализировать инвестиционный процесс можно по-разному. Об этом написаны тысячи страниц учебного материала разными авторами, но вряд ли они дают ответы на все вопросы. Так как же поступить?

В поисках инвестиционных сфер, скорее всего, следует начинать с макроуровня, чтобы понять, куда движется экономика страны и на какой стадии цикла она сейчас находится. То есть необходимо разобраться хотя бы в общем потоке капиталов и определиться с направлением инвестиции в данной стране или регионе. Дело в том, что направления вложения капиталов существенно изменяются в зависимости от динамики экономического развития, в т.ч. и от текущего цикла развития; уровня развития финансовой инфраструктуры, законодательства, политической специфики страны и тому подобным факторам.

Кроме анализа самого актива, точнее его предполагаемой доходности, стоит обращать особое внимание на ожидаемую динамику валюты, в которой будут деноминированы инвестиции. Валютная составляющая процесса может существенно снизить или же повысить общую доходность операции. Конечно, можно захеджироваться от валютных рисков с помощью специальных опционных или фьючерсных инструментов и стратегий, но естественно, что это будет стоить денег и требует специальных знаний в области деривативов.

В любом случае, выгодно вкладывать деньги в ту страну, валюта которой будет укрепляться в перспективе.

Конечно же, сфер вложения капитала существует множество для каждого государства или региона, но, традиционно, базовыми направлениями принято считать акции, облигации и недвижимость. Стоит сказать, что доходную операцию можно совершить в любой стране, даже в той, которая переживает серьезный спад, выбрав подходящий инструмент для вложения денег.

Таким образом, стараясь охватить весь спектр инвестирования, из развитых стран и регионов мы будем рассматривать США, Британию, Японию и Еврозону, из развивающихся – страны Латинской Америки, Тихоокеанский регион Азии, а также страны Восточной Европы. Анализируя особенности инвестирования в акции, облигации и недвижимость в зависимости от специфики отдельных регионов, стран или групп стран, мы постараемся выделить наиболее привлекательные и доходные сферы.

Акции

Первым этапом определения привлекательности акций можно назвать макроанализ экономики. В принципе, рост экономики и оптимистические прогнозы на будущее являются первым признаком того, что потенциал у этого рынка есть. Если проанализировать мировые экономические процессы, то можно увидеть два центра — “локомотива” роста. Это азиатский регион (искл. Японию) и США (Рис.1).

Рис.1 Темпы роста регионов (на 2005-06 гг. данные прогнозные) в %

США

Текущее состояние и прогнозы по экономике США действительно оптимистичны. ВВП растет самыми быстрыми темпами среди стран Большой Семерки, рабочие места создаются в достаточном количестве, инвестиции в производство наращиваются, потребительское доверие и активность растет. Федеральная Резервная Система, с целью не допустить инфляционной спирали, уже год как поднимает учетную ставку, доведя ее до 3.25% с 1.00% в июне 2004. А огромный дефицит торгового баланса может начать сокращаться под влиянием слабого доллара и ужесточения фискальной политики.

Хотя рост цен на нефть и сырье, наибольшим импортером которых как раз является США, может негативно повлиять на показатель ВВП во 2 и 3 кварталах, в целом, тренд останется положительным. Америка является сейчас “локомотивом” мирового роста, и от ее развития зависит рост экономик многих стран.

Вкладывать в американские акции может быть довольно прибыльно в перспективе, если учесть что потенциал у американской экономики большой, а огромный внутренний рынок обеспечит высокие доходы в корпоративной среде. Америка является генератором прогресса, технологических новинок, ноу-хау, которые дают ей возможность существенно повысить производительность труда и снизить издержки производства до минимума.

Кроме того, сейчас, экономика США вошла в такую стадию цикла, когда оба стиля инвестирования – в рост и в стоимость – можно применять успешно. Считается, что инвестиции в стоимость (поиск недооцененных компаний) подходит для ранней и средней стадии экономического цикла, в то время как инвестиции в рост (поиск компаний, склонных к быстрому росту) свойственны для поздней стадии цикла.

Но в то же время, найти «хорошую» компанию в Америке для инвестиций не так то и просто. Сразу стоит сказать, что акции крупных известных корпораций и ТНК могут оказаться малодоходными, так как стоимость самих компаний увеличивается медленно, да и перенасыщенный рынок высокой капитализации уже не дает возможности к быстрому росту.

После вялого второго квартала на рынке акций, третий и четвертый могут преподнести неожиданное резкое повышение. Так, ожидается, что индекс S&P500 вырастет на 8-10% во втором полугодии. Фондовые менеджеры говорят, что рынок может получить значительный импульс, если инвесторы обратят внимание на дивиденды, бум слияний и поглощений, перспективы роста компаний.

Секторный анализ говорит о том, что укрепление доллара и снижение глобальных темпов роста могут привести к тому, что энергетический сектор и сектор материалов замедлятся и станут менее привлекательными для инвесторов. Эти две отрасли были лидерами роста последние несколько лет (их ежегодный прирост составлял в среднем 25% и 16%, соответственно). На смену им могут прийти такие сектора как потребительские товары, биотехнология и фармацевтика, коммунальные услуги, интернет сектор.

Практически все профессионалы соглашаются с тем, что наиболее вероятно, что фаворитом в ближайшей перспективе станет именно сектор Health Care (здравоохранения), так как затраты на медицину растут, а спрос со стороны бейби-бумеров увеличивается. Эта индустрия включает в себя сектор медицинского оборудования и сервиса, а также биотехнологический и фармацевтический сектор. Среди потенциально привлекательных акций можно назвать Pfizer, WellPoint, Genentech, Gilead Sciences, Alkermes.

В целом, американский фондовый рынок настолько объемен и широк, что возможность на нем заработать будет всегда. А сейчас, вложения в американские акции могут стать еще более доходными в условиях укрепления доллара. Так, прогнозируется, что американская валюта вырастет на 10-15% в течении ближайших лет. Таким образом, к доходности акции можно будет прибавить еще процентов так десять и получить неплохую прибыль от операции.

Япония

Интересной видится ситуация в Японии. Сейчас, вторая по величине экономика в мире находится на стадии восстановления, хотя фактически, выход из семилетней дефляционной спирали еще не произошел. После стагнации во 2, 3 и 4 кварталах 2004 года, японская экономика выросла на 1,3% в 1 квартале этого года. Скорее всего, рост продолжится и в дальнейшем. Многие индикаторы указывают именно на это.

Внутренний спрос в Японии начинает показывать признаки оживления, во многом благодаря рынку труда, на котором прослеживается четкая тенденция к увеличению занятости и спроса на рабочую силу. А это поможет поднять уровень доходов по стране и повысить потребительский спрос на продукцию корпоративного сектора.

Кроме этих макроэкономических предпосылок к росту фондового рынка, особым сопутствующим фактором может стать изменение законодательной базы в сфере слияний и поглощений, упрощающее покупку японских компаний иностранными корпорациями. Так, обзор Nihon Keizai Shimbun показал, что большинство (53%) японских компаний намерено увеличить дивиденды своим акционерам, чтобы снизить угрозу поглощения. Соответственно, приток средств в акции видится логичным, так как они станут более доходным инструментом для инвестирования.

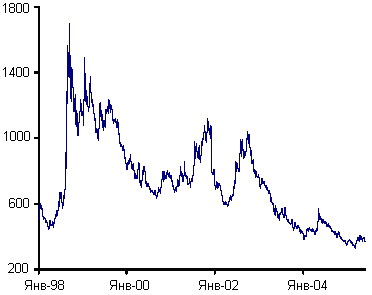

Весьма эффективными, хотя и крайне сложными, являются операции с акциями японских компаний низкой капитализации, т.е. таких, чья рыночная стоимость не превышает $1 млрд. На протяжении последних четырех лет эти акции в целом обеспечивали инвесторам более высокую прибыль, нежели другие категории ценных бумаг, и, соответственно, инвестирующие в эти акции фонды, опережают по эффективности вложений другие категории фондов, специализирующихся на Японии. Основной индекс акций японских компаний низкой капитализации Japan Topix Small прибавил 34% в 2003 г. и вырос еще на 22% в 2004 г, так что сейчас у инвесторов возникает логичный вопрос, как долго продержится эта тенденция. Как известно, акции небольших компаний любой страны являются более волатильными, чем акции крупных и известных фирм, и это обстоятельство добавляет рискованности вложениям (Рис.2).

Рис.2. Индекс Topix Small с 2003 года

По разным оценкам из 3500 компаний Японии, имеющих биржевой листинг, только 250 - 300 могут считаться крупными, тогда как остальные относятся к категориям средних и мелких. Значительное число этих небольших компаний не попадает в поле зрения аналитиков, что, с одной стороны, усложняет процесс выбора акций, с другой стороны, при умелом подходе создает блестящие возможности для получения прибыли. В отношении проблем, связанных с вложением средств в акции небольших компаний, можно отметить, что большинство этих акций характеризуется низкой ликвидностью. Данное обстоятельство предполагает, что средний срок инвестирования в эти акции должен быть значительным и составлять от трех до пяти лет.

Говоря о конкретных рекомендациях, стоит обратить внимание на акции небольших компаний из финансового и промышленного секторов, а также из сферы недвижимости. Кроме того, большими перспективами обладают японские автомобильные компании Toyota, Honda и Nissan, удерживающие прочные позиции на мировом рынке и постоянно теснящие американских конкурентов.

Высокий уровень развития японской экономики обеспечивает выбор из огромного числа компаний, представляющих собой потенциальные объекты инвестирования. Считается, что многие из этих компаний являются недооцененными, но пока никак себя не проявляют. Позитивные, хотя и медленные, сдвиги в системе корпоративного управления позволяют надеяться на повышение прибыльности японских компаний и их стоимости в будущем.

Европа

Европейская экономика кажется сейчас очень слабой на фоне падающего внутреннего спроса и огромной безработицы. Так, Италия находится в рецессии, Германия растет только за счет внешнего сектора экономики, а Франция — драйвер Европы — в последнее время начинает разочаровывать слабыми показателями. Безусловно, рост евро за 2002-2005 года существенно подорвал состояние европейских компаний, снизил их нормы прибыли, инвестиции и желание к расширению внутри Еврозоны. С другой стороны, высокие социальные гарантии населению привели к стабильно высокой безработице (Германия — 11,8%, Франция — 10,2%, Италия — 9%), в результате чего рост за счет собственных внутренних факторов очень и очень ограничен. Так, прирост ВВП Еврозоны на 2005 год ожидается всего лишь 1,0%, после 1,8% в 2004 году. То, что и экономика, и процентные ставки в следующие 6–12 месяцев подниматься не станут, вызывает немалое опасение у инвесторов, желающих вложить деньги в европейские активы. Кроме того, опасность глубокого падения евро довольно велика, что снижает привлекательность активов, деноминированных в единой валюте. Евро уже потерял 12% против доллара, 6% против йены и фунта с начала этого года, и, можно сказать, это урезало прибыли тех, кто вкладывали в Еврозону, если только они не воспользовались хеджевыми инструментами.

Итак, с первого взгляда, европейский рынок не является сейчас привлекательным для долгосрочных и среднесрочных инвестиций. Но наглядно видно, что европейские акции в последнее время демонстрируют неплохое ралли в отличии от своих американских или японских соперников.

Рост европейских акций обусловлен несколькими причинами.

Во-первых, они отличаются относительной дешевизной по сравнению со своими конкурентами. Суть в том, что еврорегион считается недооцененным по сравнению с другими странами, так как он находится на стадии стагнации.. Так, европейские акции имеют мультипликатор P/E (цена/прибыль) на уровне 12.5, что ниже американских 15.6 и японских 16.7. Это означает, что в Европе инвесторы готовы платить за каждый доллар прибыли меньше, чем в Америке или Японии. Но при этом компании в Европе генерируют те же высокие доходы и прибыли.

Во-вторых, резкое падение евро за прошедшие полгода явно воспринимается не как негативный, а как позитивный фактор для Европы. Это, как ожидается, даст возможность корпорациям улучшить свою мировую конкурентоспособность, потерянную за 3 года до этого.

В-третьих, ставки в Европе при текущей конъюнктуре, как говорилось ранее, расти не собираются, что создает для компаний привлекательные условия внутри страны, сравнительно с американским рынком.

Так, к примеру, акции европейских банков торгуются по относительно низкой цене по сравнению с американскими конкурентами, но при этом имеют хорошие показатели дивидендной доходности, рентабельности собственного капитала. Довольно успешно себя ведет скандинавский рынок, который сумел вырасти на 7% за последних четыре месяца.

Если уже переходить на конкретные акции, то можно выделить потенциал таких компаний, как банк Royal Bank of Scotland, немецкий софтверный гигант SAP, швейцарская фармацевтическая компания Roche Holdings, шведский консультант по IT менеджменту HIQ International, финская Nokia.

Развивающиеся страны

Среди развивающихся стран наибольшие темпы роста имеют страны Азии: Китай, Корея, Сингапур и т. д. (Рис.3) Но суть в том, что они уже довольно давно поддерживают высокие темпы, и многих инвесторов беспокоит экономическая “перегретость” региона. В принципе, прогнозируется, что рост замедлится в 2006 году до 7% в год (Рис.1) на фоне охлаждения экспортного сектора и высоких цен не нефть. Но, несмотря на это, регион остается привлекательным для инвесторов, так как недооцененные валюты и дешевая рабочая сила создают благоприятные условия для получения прибылей.

Рис.3. Доходность ведущих фондовых индексов стран и регионов с 2003 года (%)

Латинская Америка уже прошла свою пиковую точку развития в 2004 году, и прогнозы сходятся на том, что темпы роста региона упадут (Рис. 1). Многие финансовые рынки в Латинской Америке являются тоже “перегретыми”. Однако однозначного мнения относительно возможного спада у инвесторов нет.

Сейчас, как показывают некоторые индикаторы, идет медленное и осторожное изъятие средств из экономик Бразилии, Аргентины, Мексики, Чили и переток капитала на другие рынки. Потенциал у Латиноамериканского региона все еще остается, но для инвестиций выбирать теперь нужно конкретные компании, которые имеют стабильно растущую прибыль и рентабельность.

Главным риском для инвесторов на данный момент является политический. В 2006 и 2007 гг. практически во всем регионе пройдут ключевые выборы. Так, политические баталии начались уже сейчас: правительство Бразилии (которая считается лидером региона) обвиняется в коррупции, что может стать причиной медленного продвижения необходимых стране реформ. Это дает основания для переоценки долгосрочной стратегии инвесторов. Инвесторы продают те активы, которые можно отнести к рискованным, но все же оставляют у себя акции крупных и сильных компаний.

Снижение цен на некоторые сырьевые материалы (к примеру, обвал цен на сталь, экспортером которой является Бразилия) тоже может стать причиной для фиксации прибылей инвесторами и выхода из рынка.

С другой стороны, инвесторы настроены довольно оптимистически, предполагая, что политические факторы помогут войти в рынок по более удобной цене. Кроме того, политическая система некоторых стран, таких как Мексика и Чили, отличается стабильностью. Рекордные цены на нефть тоже благоприятно сказываются на инвестиционном климате, в частности, Мексики и Венесуэлы.

Факты на данный момент поддерживают оптимистические настроения инвесторов. Так, в этом году приток средств в фонды, инвестирующих в Латинскую Америку, уже составил $350 млн., против $250 млн. во всем 2004.

Кроме того, в последнее время валюты латиноамериканских стран начали укрепляться против доллара и других основных валют. Тренд имеет все шансы продолжиться в среднесрочной перспективе, так как экономика региона крепнет. Инвесторы, поэтому, помимо дохода от своих вложений смогут заработать еще и на курсовой разнице.

Таким образом, подводя промежуточный итог по такому инструменту как акции, можно сделать вывод, что фондовые рынки развивающихся стран находятся возле пика своего роста, тогда как американский, японский и даже европейский имеют достаточно потенциала для будущего укрепления. Лидером среди отраслей может стать сектор потребительских товаров, биотехнологий и фармацевтики, возможно даже и IT компании, которые сейчас видятся существенно недооцененными после лопанья интернет-пузыря в 2000.

Облигации

Что можно сказать об облигациях, как о средстве вложения денег? Во-первых, это довольно малорисковый инструмент, во-вторых, выплаты по облигациям всегда стабильны. Инвестор, вкладывающий в облигации, может зарабатывать не только на самой доходности облигации, а также и на возможной разнице в стоимости бумаги на момент покупки и продажи.

В принципе, облигации всегда были привлекательным инструментов для осторожных инвесторов, управляющих крупными пенсионными и страховыми фондами, которые хотят получать стабильные доходы с малым риском от огромных объемов средств. Также часто облигации являются обязательным инструментом для инвестирования части средств отдельных финансовых структур. Стоит упомянуть также о так называемых «облигационных» фондах, деятельность которых как раз направлена на профессиональное вложение средств в облигации различных стран, в т.ч. и развивающихся, и получения прибыли для своих инвесторов.

Доходность облигаций развитых стран падает…

Так что облигации есть и будут привлекательным направлением инвестирования, хотя как раз в этом и кроется небольшая проблема. С ростом заинтересованности, растет и спрос, что приводит к падению доходности облигаций. К примеру, доходность облигаций развитых стран в последние годы постоянно падала, как падали и процентные ставки центральных банков (Рис.4).

Рис.4 Доходность 2-летних (левый график) и 10-летних (правый) облигаций развитых стран с 2000г. (%)

С 2000 года доходность 10-летних облигаций США, Британии, Канады и Еврозоны упала в среднем на 2-2.5%. Это может отпугивать инвесторов, принимающих решения в долгосрочном горизонте. Но в то же время динамика доходности краткосрочных облигаций немного отличается. С 2003 года проценты по американским и британским бондам стали расти, в то время как по канадским и европейским – продолжали падать. Суть в том, что Банк Англии и Федеральная Резервная Система готовили рынок к циклу ужесточения монетарной политики, т.е. к повышению ставок, а это всегда приводит к росту краткосрочной доходности.

Что касается японских государственных облигаций, то они вовсе непопулярны в качестве инвестиций, т.к. практически нулевая процентная ставка Банка Японии и дефляция в экономике предполагают доходность японских облигаций не больше 1-2%.

…поэтому спросом пользуются долги стран с переходной экономикой

Глобальный тренд снижения доходности облигаций Большой Семерки налицо. Само собой, что с каждым годом вложения в эти ценные бумаги становятся все менее и менее привлекательными. Поэтому, много инвесторов в поисках большей доходности обращают внимание на облигации развивающихся стран (ОРС).

Те, кто имели возможность и желание брать на себя больший риск, покупая эти облигации, добились двухзначных доходностей на протяжении последних 6 лет. По разным оценкам, средняя годовая рентабельность вложений в ОРС находилась в районе 12-13% на протяжении последних 12 лет. На фоне этого привлекательность таких альтернативных инвестиций росла. Так, спрэд (разница) в доходности между ОРС и госбумагами США (они считаются самыми надежными облигациями в мире) упал более чем на 1200 процентных пунктов с 1998 года (сразу после российского дефолта). Скачки в спрэде наблюдались в 2001 году, во время аргентинского кризиса, и в 2002 году, когда происходили бразильские выборы. (Рис.5 ) В целом же тренд остался нисходящим, а это подчеркивает то, что рынок ОРС тоже набирает ликвидности и популярности.

Рис.5 Спрэд между облигациями развивающихся стран и облигациями США (в пунктах)

Конечно, после кризисных событий конца 90-х инвесторы не спешат возвращаться на эти рынки, но все же сейчас доверие к ним растет, что сперва проявляется в спросе на облигации. Во многом, как отмечают сами инвесторы, развивающиеся страны добились значительного прогресса. К примеру, за последние 18 месяцев более чем 20 стран получили повышение кредитного рейтинга по своим долговым обязательствам. Экономики стран укрепляются, проводятся структурные реформы, цены на ресурсы (экспорт которых осуществляется как раз развивающимися странами) стремительно растут, что делает риск дефолта достаточно низким.

Среди развивающихся стран, чьи облигации видятся довольно доходными, можно назвать Бразилию, Россию, Мексику, Польшу и даже Аргентину. Самыми ликвидными облигациями являются бразильские и мексиканские.

Практика показывает, что популярность ОРС также движется тремя дополнительными факторами, которые можно описать следующим образом:

- Если спрос на американские облигации растет, значит, спрос на ОРС уменьшится. К примеру, бразильские облигации очень четко следуют этому правилу.

- Если акции Большой Семерки растут в цене, это означает, что инвесторы готовы рисковать, соответственно спрос на ОРС может увеличиться.

- Какие-либо политические кризисы в развивающихся странах негативно влияют на инвестиционную привлекательность их облигаций. Если инвесторы увидят, что правительство делает что-то не так, они начнут сбрасывать облигации.

Покупать облигации развитых стран надо на пике роста экономики, тогда как ОРС – на пике кризиса

Если говорить о прогнозе будущей динамики облигаций, нужно определиться каких стран облигации стоит рассматривать: стран с развитой экономикой или развивающихся. Для того чтобы знать, куда в ближайшем будущем пойдет доходность облигаций, скажем, Германии, Японии или США, стоит понимать, на каком этапе экономического цикла находится экономика и каким будет курс монетарной политики в стране. К примеру, Великобритания сейчас переживает мини-спад и, скорее всего, Банк Англии начнет немного понижать процентную ставку, чтобы стимулировать экономику. Поэтому, доходность британских бондов может начать падать в среднесрочной перспективе, а цена на облигации будет расти. Купив, таким образом, 2-летнее британское долговое обязательство, можно будет выиграть вдвойне – на высоких процентах и на подорожании самой ценной бумаги. Но, с другой стороны, падение курса фунта против основных валют может сделать операцию бесприбыльной или даже убыточной для иностранных инвесторов.

А вот США сейчас находится на стадии роста, монетарная политика ФРС продолжает ужесточаться, а доходность краткосрочных облигаций расти. Вложения в 2-летние облигации сейчас весьма интересны, так как их доходность сопоставима с 10-летними (почти 4%), а рост курса доллара делает операцию довольно прибыльной. Многие аналитики прогнозируют, что цикл ужесточения монетарной политики США близится к концу и четырехпроцентная доходность 2-летних облигаций может быть максимумом для них.

Что же касается ОРС, то влияние экономических факторов на их динамику не является первоочередным. Тут надо учитывать также политическую среду, внешнеэкономическое состояние, структурные реформы в экономике и т.д.

Так что можно выделить три инвестиционных стратегии по ОРС:

- Наименее рискованным шагом является инвестирование в облигационные фонды, которые сами инвестируют в ОРС. Портфель таких фондов довольно диверсифицирован и включает 20-30 стран-эмитентов, существенно снижая, таким образом, риск от возможных дефолтов.

- Инвестиции в индивидуальные облигации стран. Это, конечно, несет больший риск, но предполагает также и высокую доходность. Кроме того, надо постоянно быть в курсе политических и экономических событий в этих странах.

- Инвестировать в облигации страны, которая находится на пике кризиса. В этом случае инвестор получит максимально возможную доходность, так как довольно велика вероятность того, что цена облигаций начнет расти. Иностранные инверсторы могут также дополнительно получить заработок в своих деньгах от укрепления национальной валюты к сроку погашения долговых бумаг.

Недвижимость

Традиционно, сектор недвижимости считается самым надежным вложением денег с позиции защиты от инфляции и роста стоимости. Ошибочно считать, что доходность этой инвестиции оказывается сравнительно меньшей, чем в акции и облигации. Мировая практика с легкостью опровергает данный тезис, показывая, как в ряде стран происходил бум этого сектора. В периоды такого роста темпы удорожания стоимости жилья и земли измеряются двузначными цифрами (чего, к примеру, нельзя сказать про фондовый рынок в целом), а цикл такого подъема длится несколько лет.

При анализе рынка недвижимости по странам необходимо владеть очень серьезными знаниями в этой области, так как этот вид инвестиций относится к долгосрочным, а выбор конкретных объектов для приобретения может быть довольно широк.

В США сектор недвижимости не показал еще признаков охлаждения, несмотря на рост ставок. Инфляция цен на дома остается сильной, с годовым темпом роста в районе 10%. Но в то же время, широкой является региональная вариация. Так, в Неваде, Калифорнии и Флориде в 2004 году цены выросли на 32%, 23% и 19%, соответственно, а в Техасе – всего на 4%.

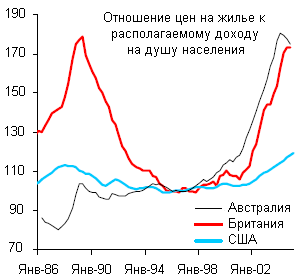

Рис.6 Динамика цены на недвижимость (левый график) и доступность жилья для населения (правый график)

Предложение домов остается низким, в то время как спрос на жилье растет. Растет, во-первых, по причине низких ипотечных ставок (они даже ниже чем год назад, когда ФРС начала поднимать ставку по федеральным фондам). Во-вторых, многие американцы обзаводятся сейчас вторым домом – или для инвестирования, или для свободного времяпровождения – что также подогревает рынок. Кроме того, третьим фактором является наличие массы экзотических инструментов для финансирования покупки дома приводит к тому, что он стает доступен для широких слоев населения, что означает дополнительный спрос.

Что же касается предложения, то низкая продуктивность в секторе строительства домов не дает возможности ему вырасти. В свою очередь, продуктивность определяется высокой степенью заказных строительств, «под ключ», индивидуализации домов.

Таким образом, на американском рынке недвижимости есть место для роста цен, что «подогревает» инвестиции в эту сферу.

Главный риск – возможный разворот ипотечных ставок вверх, что может привести к некоторому снижению активности на рынке. Главный сопутствующий фактор роста – развитие американской экономики, существенное повышение доходов населения и относительная дешевизна домов (Рис.6 правый график).

Учитывая повышение курса доллара, вложения в американскую недвижимость со стороны иностранных инвесторов можно назвать довольно перспективным. Если курс доллара укрепится на 10% в ближайшие 1-3 года, а цены на жилье продолжат расти темпом 7-12% в год, то общая годовая доходность операции составит 18-23%.

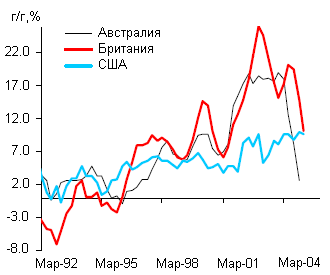

В это же время, австралийский и британский рынки недвижимости начали стремительно остывать. Среди причин, которые вызвали обвал цен можно назвать значительную «перегретость» рынка, высокие процентные ставки и тот фактор, что доступность домов стала очень низкой (Рис.6 правый график). Так, отношение цен на жилье к располагаемому доходу среднестатистического британца и австралийца достигло значения 180 раз, тогда как в США данный показатель находится на уровне 120. Таким образом, инвестировать в недвижимость в Британии и Австралии стало довольно невыгодно, и даже убыточно.

Бум сектора жилья происходит сейчас и в Украине. Мнения насчет того, как долго и как высоко еще будут расти цены, разделились примерно поровну: одни считают, что рынок однозначно «перегрет», а спрос создают лишь спекулянты и посредники, другие же прогнозируют дальнейшее повышение стоимости, так как новая политическая власть создает предпосылки для роста доходов населения и притока капитала зарубежных инвесторов.

Подведение итогов

Говоря об инвестировании, стоит сказать, что способов и инструментов вложения денег существует множество. Инвесторы уже не удовлетворяются стабильной, но низкой доходностью, и в поисках чего-то более прибыльного обращаются на другие рынки, в т.ч. и развивающиеся.

Но речь даже не об этом. На любом рынке, даже на не совсем развитом, можно найти подходящую сферу вложения, которая способна принести высокие прибыли. Но опять же, это возможно только после тщательного анализа, т.к. именно он потом позволяет грамотно оценить соотношение рисков к предполагаемой доходности.

Поиск направлений инвестирования упрощается, если макроэкономические предпосылки благоприятствуют росту стоимости активов страны. В таком случае можно инвестировать в группы акций или облигаций, по которым вычисляются общие биржевые индексы. Если же политическая и экономическая ситуации оставляют желать лучшего, или же инвестор хочет получить доходность выше среднерыночной, - стоит выбирать отдельные объекты или сектора.

Итак, если вкладывать в акции, то наиболее интересными выглядят акции американских биотехнологических компаний. Также интересными могут быть акции японских компаний. Менее привлекательными кажутся европейские акции, хотя на некоторые сектора следует обратить внимание. Среди развивающихся стран пока что стоит уделять внимание акциям стран Тихоокеанского региона Азии, а также Латиноамериканского региона, хотя там следует учесть грядущие политические особенности.

Среди облигаций наибольшей доходностью пока обладают бумаги развивающихся стран, но в случае необходимости проведения надежных инвестиций – следует рассматривать американские гособлигации. Наименее интересным с точки зрения доходности являются японские бонды.

И, наконец, недвижимость. Инвестиции в этой сфере требуют особых навыков и знаний. Но, если рассматривать развитые страны, наибольшие перспективы доходности несет в себе американский сектор, чем таковой европейский или, например, австралийский.

Мягкий Николай,

Видякин Михаил,

аналитический отдел компании «Финмаркет»