М. О. 2005 р. Зміст вступ Розділ 1

| Вид материала | Документы |

- Зміст вступ Розділ І, 1790.74kb.

- Зміст вступ розділ 1, 429.88kb.

- Зміст 2 Вступ 3 Розділ І. Необережність як форма вини в кримінальному праві, 572.24kb.

- Зміст вступ, 376.7kb.

- Зміст Стор. Вступ 4, 438.28kb.

- Зміст вступ, 1122.5kb.

- Зміст вступ розділ 1, 520.92kb.

- Литвак Олег Михайлович доктор юридичних наук, професор, член-кореспондент апрн україни, 1177.67kb.

- Зміст вступ с. 3-18 розділ 1 Історіографія та теорії правового, 419.23kb.

- Зміст вступ, 570.69kb.

Ціни ф'ючерсних ринків - не продукт випадкового взаємовпливу спекулятивних сил на них, а результат взаємодії попиту і пропозиції реальних товарів або фінансових інструментів на наявному ринку, спроектованих на майбутнє. Реальні товари можна продати або купити на двох окремих, але взаємопов'язаних ринках - спотовому і ф'ючерсних контрактів.

Спотовий ринок - це місце, де товар переходить до іншого власника за певну ціну. На спотовому ринку укладаються угоди на купівлю чи продаж наявного товару за поточними цінами з поставкою негайно або протягом кількох днів після укладення угоди. В кожний момент існує багато наявних цін, які залежать від якості товару, місця поставки, глибини переробки. Наприклад, ціна бушеля жовтої кукурудзи № 2 у фермера в штаті Іллінойс становить $2,25. Того ж дня бушель кукурудзи в Чикаго може продаватися за $2,35, тому що ціна в Чикаго буде відображати додаткові затрати на перевезення. Аналогічно на ціну буде впливати і якість.

В умовах ф'ючерсного ринку поставка товару здійснюється в майбутньому в обумовлений термін. На відміну від спотового, ф'ючерсний ринок має один набір цін. Ф'ючерсна ціна є поточною в тому розумінні, що вона відображає, скільки буде коштувати товар певної якості з певними умовами поставки в певний час у майбутньому. Ціна $2,45/буш. грудневого контракту на кукурудзу означає, що в очікуванні ринку з поставкою в Чикаго в грудні вона буде коштувати $2,45/буш. Ця ж кукурудза на спотовому ринку може мати ціну $2,35/буш. Час і очікування учасників ринку - це два фактори, які визначають відмінність цін на ф'ючерсному і спотовому ринках.

Обидва ринки існують паралельно, проте наприкінці кожного місяця вони начебто з'єднуються, усуваючи існуючу різницю цін. Паралельний рух цих ринків відбувається внаслідок того, що фактори, які впливають на підвищення або зниження наявних цін, діють також на ф'ючерсні ціни. Тільки цей взаємозв'язок між спотовими і ф'ючерсними ринками уможливлює операції хеджування.

Розуміння базису і базисного ризику фундаментальне для проведення операцій хеджування. Різниця між наявною ціною реального товару у конкретному місці і ф'ючерсною ціною на цей товар називається базисом.

Основні фактори, що впливають на базис сільськогосподарських товарів [4; 46; 58]:

• співвідношення пропозиції і попиту на товар;

• загальний попит і пропозиція на товари-замінники і порівняльні ціни на них;

• наявні можливості транспортування і постачання;

• структура транспортних цін;

• наявні можливості сховищ;

• якісні фактори і умови забезпечення якості;

• очікувані ціни;

• процентні ставки.

Коливання базису мають тенденцію до зменшення порівняно з коливаннями наявних чи ф'ючерсних цін, що дає змогу використовувати хеджування на практиці.

Розрізняють базис позитивний, від'ємний і нульовий. Якщо ціна спотового ринку перевищує ф'ючерсну ціну - базис позитивний. Наприклад, у червні ціна місцевого наявного ринку на кукурудзу дорівнює $1,9/буш., а липнева ф'ючерсна ціна - $1,8/буш. Це означає, що базис позитивний і становить 10 центів (відображається як +10 до липня). Базис від'ємний, якщо наявна ціна нижча від ф'ючерсної. У січні ціна місцевого наявного ринку на кукурудзу становить $1,7/буш., а ціна березневого ф'ючерсу - $1,9/буш. Наявна ціна нижча за ф'ючерсну, отже, березневий базис від'ємний і становить 20 центів (-20 центів до березня). Якщо наявна ціна збігається з ф'ючерсною - базис нульовий.

Усвідомлення важливості базису в хеджуванні сприяє розумінню основ і ролі страхування, є одним з факторів, що забезпечує виконання хеджувальної програми.

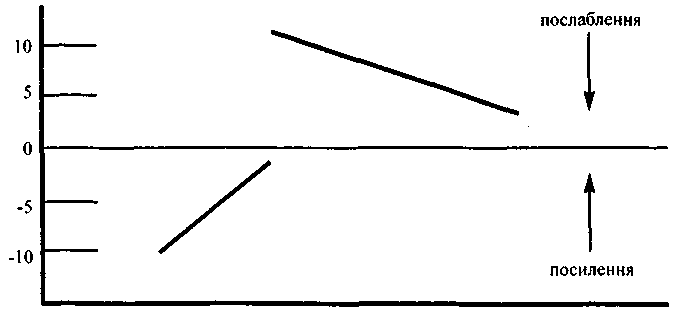

Як зазначалося, базис є різницею між наявною і ф'ючерсною ціною. Більш сприятливий базис створюється за рахунок вищої наявної ціни. І навпаки, несприятливий базис випливає із нижчої (слаб

шої) ціни. Цей приклад ілюструє рис.22. Якщо базис змінюється від $0,05 до $0,02 нижче ціни ф'ючерсного контракту, то наявна ціна дає прибуток порівняно з ф'ючерсною, тому що базис посилюється. Як

що ж базис змінюється від $0,09 до $0,02 вище ф'ючерсного контракту, то наявна ціна є збитковою щодо ф'ючерсної через послаблення базису. Терміни "посилення" і "послаблення" описують рух базису.

Рис.22. Напрямки зміни базису

Хеджер, що використовує довге хеджування, прагне послаблення базису, тоді як хеджер, що здійснює коротке хеджування, прагне посилення базису. Це ілюструється так:

| | Довге хеджування | Коротке хеджування |

| Базис послаблюється | Базисний дохід | Базисний збиток |

| Базис посилюється | Базисний збиток | Базисний дохід |

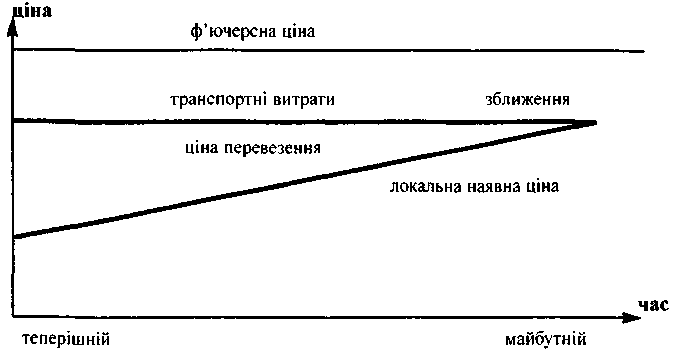

Попри певні розбіжності стосовно того, яка ціна лідирує, як змінюються ф'ючерсні контракти у міру закінчення їх термінів і наближення місяця поставки товару, існує чітка тенденція до зближення наявних ф'ючерсних цін, що означає наближення базису до нуля (рис. 24). Це відбувається тому, що пропозиція і попит залежать від цін як на наявні товари, так і на ф'ючерсні контракти, терміни яких закінчуються. Незабаром ціни відповідають тим, за якими потрібно буде поставляти реальні товари. Транспортні витрати на доставку товару до зазначеного пункту є основним чинником, що визначає різницю між цими цінами.

Рис.24 Зближення наявної і ф'ючсрсної цін.

У багатьох літературних джерелах на прикладах хеджування висвітлюється, як саме відбувається спільний рух вгору і вниз наявної і ф'ючерсної цін і як утворюється однакова сума базису під час хеджування. Реально у ринковій ситуації таке трапляється рідко. Однак наведена на рис. 20 модель руху базису для сільськогосподарських товарів дає можливість зробити базис більш передбачуваним з року в рік порівняно з рухом як наявних, так і ф'ючерсних цін. З огляду на повторюваність і передбачуваність базису для сільськогосподарських товарів,

що здатні зберігатися, хеджер може визначити очікувану наявну ціну.

Виробник кукурудзи, який, наприклад, підраховує власні затрати, бажаний прибуток і встановлює ринкову цільову ціну $2,10/буш., може використати ф'ючерсну ціну і середній історичний базис для визначення наявної ціни в його місцевості. Спробуємо проаналізувати плани фермера продати зерно кукурудзи в кінці листопада. Він має дані про історичний середній рівень базису і знаходить рівень цього базису в останньому тижні місяця, який у середньому на $0,30 нижчий за грудневу ф'ючерсну ціну. Якщо ціна грудневих кукурудзяних ф'ючерсів у квітні становить $2,4/буш., а потім виробник визначив локальну наявну ціну для продажу у листопаді, то вона становитиме у його розрахунках $2,10/буш. (табл. 16)

Таблиця 16

| НАЯВНИЙ | Ф'ЮЧЕРС | БАЗИС | |

| Квітень Хоче зберегти ціну на кукурудзу $2,Ю/буш. | Продає грудневий ф'ючерсний контракт за ціною $2,40/буш. | Очікуваний базис $0,30 нижчий за грудневий | |

| Листопад Продає зерно кукурудзи за ціною $2,05/буш. | Купує грудневий ф'ючерсний контракт за ціною $2,35/буш. і робить залік попередньої короткої ф'ючерсної позиції. | Дійсний базис $0,30 нижчий за грудневий | |

| | $0,05/буш. прибуток | Базис не змінився | |

| РЕЗУЛЬТАТ Наявна продажна ціна Ф'ючерсний прибуток | $2,05/буш. + $0,05/буш. | Цільова ціна $2,ІО/буш. + Базис, шо не змінився $0,00/буш. | |

| Чиста продажна ціна | $2,10дол./буш. | Чиста продажна ціна $2,Ш/буш. | |

Отже, якщо фермер здійснює хеджування, то він прагне реалізувати зерно тільки за ціною $2,10/буш. і йому вдається зробити це за рахунок додаткового прибутку від операцій з грудневими ф'ючерсними контрактами. Іншими словами, очікувана наявна ціна є такою ціною,, якою вона повинна бути в цей момент. Дійсна ж наявна ціна буде однією з можливих визначених наявних цін, що становлять разом з різними базисами очікуваний рівень. У наведеному прикладі дійсна наявна ціна в листопаді становить $2,05/буш. Разом з наведеним значенням базису $0,05/буш. вона становить очікувану цільову ціну $2,10/буш.

Якщо, наприклад, в останньому тижні листопада дійсний базис 38 центів буде нижчим за грудневий, то чиста ф'ючерсна ціна становитиме $2,02/буш., що не збігатиметься з цільовою ціною $2,Ю/буш(табл.17).

Таблиця 17

| НАЯВНИЙ | Ф'ЮЧЕРС | БАЗИС | |

| Квітень Хоче зберегти ціну на кукурудзу $2.10/буш. (цільова ціна) | Продає грудневий ф'ючерсний контракт за ціною $2.40/буш. | Очікуваний базис 0,30 нижчий за грудневий | |

| Листопад Продає зерно кукурудзи за ціною $2,00/буш. | Купує грудневий ф'ючерсний контракт за ціною $2,38/буш. і робить залік попередньої короткої ф'ючерсної позиції. | Дійсний базис 0,38 нижчий за грудневий | |

| | $0,02/буш. прибуток | 0,08 базисний збиток | |

| РЕЗУЛЬТАТ наявна продажна ціна $2.00/6уш. + ф'ючерсний прибуток $0,02/буш. | цільова ціна $2,ІО/буш. $0.08/буш. | ||

| чиста продажна ціна $2,02/буш. | чиста продажна ціна $2,02/буш. | ||

Різниця $0,08/буш. між цільовою і дійсною наявною ціною така сама, як і різниця між очікуваним базисом (ЗО центів) і дійсним (38 центів), які були нижчими за грудневий. Зазначене послаблення базису на $0,08 перевищило очікуване, внаслідок чого виробник отримав на $0,08 менше доходу з розрахунку на бушель кукурудзи порівняно з очікуваною ціною. Така ціна, звичайно, не враховує затрат на хеджування, процент, комісійні доходи інших учасників ринку.

Цей приклад допомагає методично показати, як саме зміна базису впливає на загальні результати, тобто на прибуток чи збиток.

Дані про минулий базис, як правило, відомі, і виробники зерна використовують їх для визначення середніх ринкових відхилень і обгрунтування рішень щодо купівлі чи продажу наявного товару. Фермери можуть використати дані про базис минулих років і для того, щоб визначити, коли саме буде прибутковим зберігання зерна у сховищі з пізнішим його продажем, а також встановити таку ціну наявного

форвардного контракту, що забезпечив би прибутковість хеджування.

Історичні дані про базис дають змогу виробнику зерна оцінювати, який саме базис буде посилювати його хеджування при купівлі чи продажу наявного товару. Завдяки використанню таких даних за останні три-чотири врожайні роки можна встановити середній історичний базис.

Купівельне (довге) хеджування означає захист від підвищення цін на наявні товари. Коли покупець вдається до довгого хеджування, його першою операцією на ф'ючерсному ринку є купівля. Купівля на ф'ю-черсному ринку є тимчасовою зміною купівлі наявного товару, який хеджер, використовуючи довге хеджування, збирається купити пізніше.

Довге хеджування часто використовують бройлерні птахофабрики. Відтоді як шрот став важливою добавкою в комбікормах, а витрати на його придбання досягли значних розмірів у процентному відношенні до загальних витрат на корми, птахофабрики приділяють велику увагу ризикові, пов'язаному із збільшенням кормових затрат. Завдяки довгому хеджуванню затрати контролюються ф'ючерсами на шрот.

Уявімо, що на початку жовтня бройлерна птахофабрика планує потребу у соєвих шротах на січень наступного року обсягом 100 т. Наявний корм у цей час продається за ціною $148/т. Птахофабрику така ціна влаштовує, але вона не має вільного сховища. З огляду на очікуване підвищення ціни у січні вона вирішує здійснити хеджування. Бройлерна птахофабрика купує простий контракт (100 т) січневих соєвих шротів. У жовтні ф'ючерс на соєвий шрот продається за ціною $153/т. Розрахунок буде таким (табл. 18):

Таблиця 18

| НАЯВНИЙ | Ф'ЮЧЕРС | БАЗИС |

| Жовтень Наявна ціна соєвого шроту становить $148/т | Купує один січневий контракт за ціною $153/т | $5 нижчий за січневий |

Припустімо, протягом наступних місяців попит на соєвий шрот значно перевищив передбачуваний, тому що урожай соєвих бобів зібрано нижчий за очікуваний, що й спричинило підвищення

цін на соєвий шрот. У грудні бройлерна птахофабрика повинна купувати корми для задоволення виробничих потреб. Що станеться, коли обидві ціни - наявна і ф'ючерсна - збільшаться на $8/т? Зробимо розрахунки (табл.19)

Таблиця 19

| НАЯВНИЙ | Ф'ЮЧЕРС | ЬАЗИС | |

| Жовтень Наявна ціна соєвого шроту становить $148/т | Купує один січневий контракт за ціною $153/т | $5 нижчий за січневий | |

| Листопад Купує соєвий шрот їа ціною $І56/т | Продає один січневий контракт за ціною 5161/т і робить залік попередньої довгої ф'ючерсної позиції $8/т прибуток | $5 нижчий за січневий Базис без змін | |

| РЕЗУЛЬТАТ наявна купівельна ціна $1 56/т ф'ючерсний прибуток $8/т | цільова ціна $148/т незмінний базис 0,00 | ||

| чиста купівельна ціна $148/т | чиста купівельна ціна $148/т | ||

У цьому прикладі прибуток на ф'ючерсному ринку точно компенсував збиток на наявному ринку, оскільки базис залишався однаковим $5 і був нижчим за січневий ф'ючерс як під час хеджування у жовтні, так і під час купівлі у грудні. Бройлерній птахофабриці довелося б платити на $8/т більше, якби вона не здійснила хеджування. Розглянемо приклад, коли наявна ціна підвищується повільніше, ніж ф'ючерсна, спричинюючи послаблення базису (табл. 20).

Базис послабився з $5 до $9 січневого ф'ючерсу на соєвий шрот. У довгому хеджуванні це послаблення перетворюється на базисний прибуток для хеджера. Отже, бройлерна птахофабрика отримала можливість купити соєвий шрот на $4/т дешевше, ніж планувала.

Останній приклад дає уявлення про результати хеджування в умовах, коли базис посилюється.

Тут базис посилився з 55 до 52 нижче за січневий ф'ючерс на соєвий шрот. Під час довгого хеджування це призвело до базисного збитку для хеджера. Отже, бройлерна птахофабрика повинна платити на $3/т більше за соєвий шрот, ніж очікувала (табл. 21).

Таблиця. 20

| НАЯВНИЙ | Ф'ЮЧЕРС | БАЗИС | |

| Жовтень Наявна ціна соєвого шроту становить $І48/т | Купує один січневий контракт за ціною $І53/т | $5 нижчий за січневий | |

| Листопад Купує соєвий шрот за ціною $І51/т | Продає один січневий контракт за ціною $І60/т і робить залік попередньої довгої ф'ючерсної позиції $7/т прибуток | $9 нижчий за січневий $4 базисний прибуток | |

| РЕЗУЛЬТАТ наявна купівельна ціна $15]/т ф'ючерсний прибуток $7/т | цільова ціна $І48/т $4 базисний прибуток $4/т | ||

| чиста купівельна ціна $144/т | чиста купівельна ціна $144/т | ||

Таблиця 21

| НАЯВНИЙ | Ф'ЮЧЕРС | БАЗИС | |

| Жовтень Наявна ціна соєвого шроту становить $148/т Листопад | Купує один січневий контракт за ціною$153/т | $5 нижчий за січневий | |

| Купує соєвий шрот за ціною $156/т | Продає один січневий контракт за ціною 5158/т і робить залік попередньої довгої ф'ючерсної позиції | $2 нижчий за січневий | |

| | $5/т прибуток | Базис посилився (збиток) | |

| РЕЗУЛЬТАТ наявна купівельна ціна $156/т ф'ючерсний прибуток $5/т | цільова ціна $І48/т + базисний збиток $3/т | ||

| чиста купівельна ціна $15]/т | чиста купівельна ціна $151/т | ||

9.3. Хеджування при торгівлі опціонами

Більшість продавців і покупців опціонів вибирають для ліквідації своїх опціонних позицій шлях заліку продажем або купівлею до настання терміну дії опціону. Оскільки виконання опціону залежить тільки від покупця, якщо опціон має для нього справжню цінність, то протилежна ф'ючерсна позиція, визначена для продавця опціону, за умови виконання опціону буде містити в собі збиток. Але це не обов'язково означає, що продавець матиме тільки чистий збиток. Отримана продавцем (підписувачем) опціону премія може бути набагато вагомішою, ніж збиток на ф'ючерсній позиції, яка призначається йому під час виконання опціону [4; 21; 22; 28].

Уявімо, що виробник соєвих бобів отримав премію у розмірі $0,15/буш. за випуск в обіг (підписку, продаж) опціону на купівлю соєбобового ф'ючерсу з ціною виконання $8,00/буш. Коли ф'ючерсна ціна контракту підвищиться до $8,10/буш., опціон на купівлю може бути виконано. Продавець отримає таким чином коротку ф'ючерсну позицію з ціною виконання $8,00/буш. Після збільшення ф'ючерсної ціни до $8,10/ буш. він отримає $0,10/буш. збитку на своїй ф'ючерсній позиції. Але оскільки цей збиток менший за премію у розмірі $ОД5/буш., яку він отримав як продавець (засновник) опціону, то він має $0,05/буш. чистого прибутку. Він може вилучити для себе прибуток, ліквідуючи коротку ф'ючерсну позицію за допомогою продажу такого самого ф'ючерсного контракту.

Щодо продавця опціону, який уникає виконання опціону "при грошах", то він може зробити тільки одне - купити опціон для здійснення заліку до того, поки Клірингова корпорація попередить про виконання опціону. Якщо це зробити не вдасться, він змушений буде ліквідувати ф'ючерсну позицію, отриману за допомогою виконання операції заліку. Однак якщо опціон "без грошей", продавець може чекати настання терміну дії опціону, дати змогу опціону вичерпати свою знеціненість і зберегти отриману премію.

Опціонні премії

Опціонна премія - це сума справжньої і тимчасової цінності. Якщо конкретний опціон в конкретний час не вдалося перетворити на опціон "при грошах", то цей опціон є або опціоном "при своїх", або опціоном "без грошей". У такому разі справжня цінність дорівнює нулю, а премія може бути отримана лише за рахунок тимчасової цінності.

Під час закінчення терміну дії опціону премія може бути отримана лише за рахунок справжньої цінності. Такий опціон не має

тривалої тимчасової цінності. Розглянемо це на конкретній ситуації, взявши для прикладу травневий день, коли листопадові соєбобові ф'ючерси пропонуються за ціною $8,10. Припустімо, у листопаді соєбобові опціони на купівлю будуть мати ціну виконання $8,25. Оскільки це опціон "без грошей", він не має справжньої цінності в даний час. Однак покупець може прагнути сплатити $8,10/буш. за опціон, оскільки опціон має ще п'ять місяців до настання терміну дії у жовтні. Покупець сподівається, що ф'ючерсна ціна протягом цього часу перевищить ціну виконання ($8,25). Якщо вона підніметься, наприклад, до $8,37 (ціна виконання $8,25 плюс премія $0,12), то утримувач опціону хотів би отримати прибуток.

Чому саме $0,12, а не $0,10 чи $0,30? Іншими словами, що впливає на тимчасову опціонну цінність?

В основному діють такі фактори:

• Відрізок часу, що залишився до настання терміну дії опціону.

• Зміна ф'ючерсної ціни.

• Співвідношення ціни виконання і ринкової ціни.

• Короткотермінові ризики, пов'язані зі зміною процентної ставки.

Відрізок часу, що залишився до настання терміну опціону. Чим більше часу залишається до настання терміну дії опціону, тим вищою буде премія. Це пов'язано з тим, що він має більше часу, протягом якого підвищується в ціні. Опціонна тимчасова цінність знижується (зменшується) в міру того, як настає термін припинення дії опціону. Це відбувається тому, що опціони інколи описують як активи, що бідніють. Опціон, термін дії якого настав, не має тимчасової цінності.

Зміна ф'ючерсної ціни. Опціонні премії будуть вищими протягом періодів нестабільності ф'ючерсних цін, оскільки існує більше можливостей перетворити опціон на опціон "при грошах". Витрати на створення захисту шляхом використання опціонів найменші, а премія буде найвища. Створення найкращих можливостей для підвищення справжньої цінності опціону пов'язано з нестабільністю ф'ючерсних цін після їх відносної стабільності. В результаті покупці прагнуть сплатити більше за опціон. Оскільки опціон "при грошах" ймовірніший при нестабільних цінах, продавці менше прагнуть їх продавати і, звичайно, вимагають більшої премії.

Отже, опціон з тримісячним терміном дії може забезпечити вищу премію в нестабільному ринку, ніж опціон із шестимісячним терміном дії у стабільному ринку.

Співвідношення ціни виконання і ринкової ціни. Опціонна премія залежить також від співвідношення між ф'ючерсною ціною і опціонною ціною виконання. За інших рівних умов (таких, як нестабільність і відрізок часу до завершення періоду дії опціону) опціон "при своїх" матиме більшу тимчасову цінність, ніж опціон "без грошей". Припустімо, ф'ючерсна ціна становить $7,00. Опціон на купівлю з ціною виконання $7,00 (опціон "при своїх") буде мати більшу тимчасову цінність і дасть можливість отримати вищу премію, ніж тоді, коли опціон на купівлю матиме виконання $7,25 (опціон на купівлю "без грошей").

Покупець, наприклад, міг би сплатити $0,15 премії за опціон на купівлю "при своїх" і тільки $0,05 за опціон на продаж "без грошей". Причина полягає в тому, що премія опціону на продаж "при своїх" частіше збігається з його цінністю.

Опціон "при своїх" має більше тимчасової цінності, ніж опціон, який тяжіє до опціону "при грошах" (так званого глибокого опціону "при грошах"). Опціон, який буде продано за ціною не нижчою, ніж справжня цінність, має премію глибокого опціону "при грошах", яка набагато більша, ніж для опціону "при своїх". Отже глибокий опціон "при грошах" дає менший дохід, ніж опціон "при своїх". Оскільки різниця доходу опціону "при своїх" є більш привабливою для покупця, то цей опціон має більшу тимчасову цінність, ніж опціон "при грошах".

Короткотермінові ризики, пов'язані зі зміною процентних ставок. Процентні ставки також впливають на тимчасові цінності опціонів, хоча і не віддаляють часу настання терміну дії опціону і не змінюють цього терміну. Купівля опціону є інвестицією, і опціон повинен прирівнюватись до інших інвестицій у державні чи приватні інститути. Коли короткотермінові процентні ставки підвищуються,

потік інвестиційних коштів спрямовується у напрямі, що відображає виший дохід. Опціонні премії повинні в цьому разі знижуватись, щоб залишитись конкурентоспроможною інвестицією. Дійсно, у цьому разі можна купити більше опціонів за таку саму суму грошей.

Це означає, що підвищення процентної ставки призводить до зниження опціонних премій. І, звичайно, зниження процентної ставки супроводжується підвищенням опціонних премій. Однак фактор процентної ставки має допоміжний вплив на цінність опціону. Зміни в ціні опціону можуть бути легко приховані чи компенсовані коливаннями процентної ставки.

Опціонна премія визначається залежно від співвідношення цінностей покупця чи продавця ф'ючерсного контракту за конкретною ціною і відповідного їх руху. Право продати що-небудь за низьку ціну щодо ф'ючерсу має відносно низьку цінність. Навпаки, опціони на продаж з високою ціною виконання мають високу премію.

Водночас право купити товар за низькою ціною має вищу цінність, ніж право купити товар за високою ціною. Отже, опціони на купівлю з низькою ціною виконання мають вищі премії.

Коли поточна ф'ючерсна ціна дорівнює ціні виконання, цінність "пут"-опціону буде дорівнювати цінності "кол"-опціону. Іншими словами, за такий опціон слід сплачувати таку ж саму ціну, як і для отримання права купити чи продати ф'ючерсний контракт, ціна якого дорівнюватиме ціні виконання опціону.

Розглянемо деякі методи використання опціонів, що дасть змогу глибше зрозуміти, завдяки чому опціони допомагають їх користувачам спільно досягати ринкових цілей шляхом здійснення заліку опціону (більшість хеджерів залучають ф'ючерсні контракти для здійснення заліку ф'ючерсних операцій частіше, ніж поставки реальних товарів).

Стратегія купівлі опціону на продаж ("пут"-опціону)

Опціон на продаж ("пут"-опціон) є опціоном з продажу ф'ючерсного контракту за фіксованою ціною (ціна виконання опціону). Виробник соєвих бобів може прагнути купити "пут"

протягом весни чи літа для того, щоб зафіксувати мінімальну ціну для продажу свого врожаю під час його збирання. За винятком суми опціонної премії покупець "пута" не хотів би втратити можливості отримати прибуток від збільшення ціни (як при ф'ючерсному хеджуванні чи форвардній угоді) [4; 6; 22].

Якщо, наприклад, у травні виробник сплачує премію у розмірі $0,25 за листопадовий "пут" ціною $7,50, то це дає йому право отримати коротку ф'ючерсну позицію на ринку за ціною $7,50. Це право діє стільки, скільки він тримає опціон, тобто доти, доки він продасть чи виконає його або дочекається настання терміну виконання у жовтні.

Зверніть увагу на те, як "пут" забезпечує захист ціни, коли, наприклад, у листопаді ф'ючерсна ціна знижується до $6,50. В такому разі "пут" із ціною виконання $7,50 повинен мати справжню цінність у розмірі $1,00. Така цінність утворюється із "пут"-опціону при здійсненні його заліку. Збиток на наявному ринку в такому разі дасть змогу фермерові захистити свою ціну.

Стратегія захисту ціни через купівлю ("пут"-опціону)

Таблиця 22

| НАЯВНИЙ | ОПЦІОН | |

| Травень Ціна нового врожаю соєвих бобів становить $7,25/буш. | Купує листопадовий $7,50 "пут"-опціон виплати премії у розмірі $0,25/буш. | шляхом |

| Листопад Продає 5000 бушелів соєвих бобів за $6,50/буш. | Продає листопадовий $7,50 "пут"-опціон, отримує премію у розмірі $І,00/буш. і здійснює залік попередньої довгої опціонної позиції | |

| + $0.75 (прибуток після відшкодування попередніх витрат на купівлю опциону) | ||

| РЕЗУЛЬТАТ чиста продажна ціна $6,50/буш. + опціоннпй прибуток $0.75/буш. | ||

| чиста продажна ціна $7.25/6уш. | ||

Нижня межа різниці між цією стратегією і хеджуванням на ф'ючерсному або форвардному контракті потребує від фермерів плати у розмірі $0,25 за опціон. Таким чином, купівля "пут"-опціону дає йому ідентичний захист.

Цю операцію відображено в табл. 22.

Припустімо, під час жнив попит вищий, ніж очікувалось, а тому листопадова ф'ючерсна ціна підвищилася до $8,00/буш. В цьому разі фермер запропонує вважати свій "пут"-опціон недійсним, залишаючи за собою право продати врожай за вищою ринковою ціною. Попередню опціонну премію можна вважати затратами на цінове страхування.

Результат цієї операції розкрито в табл. 23.

Стратегія підвищення прибутку через купівлю ("пут"-опціону)

Таблиця 23

| НАЯВНИЙ | ОПЦІОН |

| Травень Ціна на новий врожай сосвих бобів становить $7,25/буш. | Купує листопадовий $7,50 "пут"-опціон шляхом виплати премії у розмірі $0,25/буш. |

| Листопад Продає 5000 бушелів соєвих бобів за $8,00/буш. | Пропонує опціон вважати недійсним |

| | + $0,25 (прибуток після відшкодування попередніх витрат на купівлю опціону) |

| РЕЗУЛЬТАТ наявна продажна ціна витрати на опціонну премію чиста продажна ціна | 8,00/буш. - 0,25/буш. $7.75/буш. |

Якби виробник здійснив хеджування ф'ючерсами або уклав форвардні контракти, йому довелося б відмовитися від можливості отримати прибуток за рахунок збільшення ціни. Купивши "пут"-опціон, він зберіг цю можливість. В другому випадку виробник також мав форвардний контракт, а потім втратив свій врожай, хоча йому потрібно виконувати свої зобов'язання шляхом купівлі і поставки

зерна. Якщо ціни на нього збільшаться, то виробник зазнає серйозних фінансових збитків. А коли він має "пут"-опціон, то зможе виконати свої зобов'язання щодо купівлі і поставки товару за старою ціною.

Стратегія придбання опціону на купівлю ("кол"-опціону)

Припустімо, виробник соєвих бобів готовий збирати врожай. Він прагне одержати вигоду від будь-якого істотного підвищення цін протягом зимових і весняних місяців. Водночас він хотів би отримати виручку від продажу свого врожаю, а також, можливо, сплатити борг чи зменшити виплати з процентів за кредит. Мало того, якщо його врожай зберігався у сховищі, він прагнув би запобігти ризику, зумовленому зменшенням ціни на соєві боби.

Альтернативним варіантом є продаж врожаю і купівля "кол"-опціону. В такому разі виробник отримує доходи від продажу його негайно, уникає ризику, пов'язаного з триманням врожаю у сховищі, а також набуває прибуткової позиції, якщо зростання ціни відбувається більшою мірою, ніж витрати на опціон. Додатково він втратить значно більше, якщо ціни зменшаться порівняно з витратами на опціон (на фоні потенційно необмежених збитків, якби він зберігав у сховищі свій врожай для пізнішого продажу).

У жовтні виробник продає соєві боби місцевому покупцю. В цей час ф'ючерсна ціна для поставки наступного травня (тобто травневий ф'ючерсний контракт) встановлена на рівні $8,00/буш. Виробник купує травневий $8,00 "кол"-опціон "при своїх", сплачуючи премію в розмірі $0,15/буш. Якщо травнева ф'ючерсна ціна становить $8,50 у квітні, коли закінчується термін дії опціону, "кол"-опціон буде мати дійсну цінність на рівні $0,50. Якщо виробник продає (ліквідує) цей опціон за дійсною цінністю, він отримує чистий прибуток у розмірі ($0,50 залишалось, коли він продав опціон, $0,15 необхідно відмінусувати як попередню опціонну премію) (табл. 24).

Припустімо, у квітні травнева ф'ючерсна ціна становить $8,10. Тоді "кол"-опціон із $8,00 ціною виконання буде мати дійсну цінність тільки на рівні $0,10/буш. А оскільки виробник попередньо сплатив $0,15, він матиме чистий збиток у розмірі $0,15 як плату за опціон і

не хотів би втрачати нічого, якщо тільки травнева ф'ючерсна ціна не буде вище $8,00 ціни виконання на момент припинення терміну дії опціону (коли опціон не матиме ніякої дійсної цінності).

Стратегія захисту ціни через придбання опціону на купівлю

("кол"-опціону>

Таблиця 24

| НАЯВНИЙ | ОПЦІОН |

| Жовтень Травневий соєбобовий ф'ючерс становить $8.00/буш. | Купус травневий $8,00 "пут"-опціон, сплачуючи за нього премію у розмірі $0,15/буш. |

| Квітень Травневий сосбобовий ф'ючерс становить $8,50/буш. | Продає травневий $8,00 "пут"-опціон, отримуючи премію в розмірі $0,50/буш, і здійснює залік попередньої довгої опціонної позиції |

| РЕЗУЛЬТАТ прибуток із опціонної позиції затрати на премію чистий прибуток | $0,50/буш. $0,І5/буш. $0,35/буш. |

Стратегія продажу опціону на купівлю ("кол"-опціону)

Основна причина продажу (підписки) опціону полягає в отриманні премії. Для цього використовується продаж як "кол"-опціонів, так і "пут"-опціонів. І все ж таки рішення про те, який саме опціон продавати - "кол" чи "пут", залежить переважно від стану наявного ринку і цінової перспективи.

Взагалі "кол"-опціони продаються учасниками ринку, які не очікують істотного зростання ціни. Вони можуть мати завжди цінові очікування, зорієнтовані на пониження.

У будь-якому разі вони не очікують зростання ф'ючерсних цін до рівня, який може спричинити виконання опціону. Якщо закінчення терміну дії опціону настає без його виконання, то прибуток продавця опціону формується за рахунок опціонної премії, а користувача - за рахунок поточного доходу.

Уявімо, що наприкінці літа виробник соєвих бобів очікує відносно незмінних цін на врожай. Листопадова поточна ф'ючерсна ціна становить $7,50, і виробник може отримати $0,25/буш. премії шляхом продажу листопадового "кол"-опціону $7,50 "при своїх". У жовтні ф'ючерсна ціна все ще становила $7,50. Утримувач "кол"-опціону використовує його до настання терміну, а виробник отримує опціонну премію у повному розмірі $0,25.

Така стратегія, коли продавець "кол"-опціону встановлює відносини із власником товару (врожаю в полі чи у сховищі), відома як підписка (продаж) "покритого" "кол"-опціону. Вона існує тому, що будь-який збиток, який міг би виникнути для власників товарів за умов підвищення цін і виконання опціону, є "покритим" приблизно однаковою компенсацією підвищення цін наявного ринку. Однак, якщо ринкові ціни знижуються, наявний врожай залишається захищеним тільки сумою отриманої премії.

Можливий також продаж (підписка) "голого", або "непокритого", опціону, який не має покриття наявною ринковою товарною позицією. Це є цілком спекулятивний опціон з потенційно необженим ризиком. Якщо такий опціон виконується, продавець опиняється перед загрозою втрати будь-якої суми, що перевищує поточну ф'ючерсну ціну над ціною виконання опціону, а також зменшує премію під час здійснення заліку. Така стратегія властива особам, які глибоко розуміють ці процеси і можуть дозволити собі ризики.

Стратегія продажу опціону на продаж ("пут"-опціону)

Судячи з вищенаведеного, продавці "пут"-опціонів мають такі ж мотиви, як і продавці "кол"-опціонів": отримати опціонну премію -суму грошей, що виступає як прибуток у тому випадку, коли настання терміну дії опціону не супроводжується його виконанням. Взагалі "пут"-опціони продаються особами, які не очікують істотного зниження цін. Торговець худобою, що сподівається на постійні ціни на кукурудзу, міг би продати "пут"-опціон, сподіваючись, що опціонна премія допоможе йому знизити чисті затрати на корми, які

потрібно буде купувати протягом найближчих місяців.

Важливо пам'ятати, що, коли виконується "пут"-опціон, його продавець буде отримувати довгу ф'ючерсну позицію, а не наявну позицію. Однак після попередження Клірингової корпорації про необхідність виконання такого опціону продавець "пут"-опціону може продати ф'ючерсний контракт на товар з тим же самим місяцем поставки, і це буде означати здійснення заліку довгої позиції, якого потребує виконання опціону.

9.4. Переваги і недоліки хеджування

Безперечно те, що всі учасники ф'ючерсного ринку віддають перевагу хеджуванню, тому що воно забезпечує багато позитивних моментів [21].

1. При торгівлі товарами або фінансовими інструментами істотно знижується ціновий ризик. Звичайно, повністю позбутися ризику неможливо, але добре виконане хеджування на ринку з відносно стабільним базисом забирає значну частину ризику. Хеджування підвищує фінансову стабільність бізнесу, мінімізує коливання прибутку, викликане змінами цін на сировину, відсоткові ставки або курси валют.

2. Хеджування не перетинається зі звичайними операціями і дає можливість забезпечити постійний захист ціни без необхідності змінювати політику запасів ресурсів або використовувати гнучку систему форвардних контрактів.

3. Забезпечується велика передбачуваність у плануванні. Ф'ючерсні контракти укладаються для поставки в майбутньому на багато місяців наперед, що дає змогу чітко планувати діяльність. Скажімо, переробне підприємство повинно забезпечити себе сировиною і зберігає готову продукцію доти, доки її не куплять. Маючи відповідні ф'ючерсні контракти, воно може управляти фінансовим ризиком шляхом заміни угоди на сировину і готову продукцію на ф'ючерсному ринку. Завдяки цьому можна ефективно регулювати надлишок запасів або їх дефіцит.

4. Хеджування полегшує фінансування операцій. У бізнесі прийнято надавати під забезпечення позики запаси товарів, і хеджування відіграє істотну роль у визначенні обсягів такого кредитування.

Для нехеджованих запасів товарів зарубіжний банк надає кредит у розмірі коштів, виділених компанією на ці цілі, тобто у співвідношенні 50:50. Якщо ці запаси хеджуються, то частка банківського кредиту може досягати 90%, а решта фінансується компанією.

До того ж банк більше довіряє кредитам, які видані під зобов'язання, покриті ф'ючерсними контрактами.

Якщо хеджування розпочате, зовсім не обов'язково ліквідувати його тільки після здійснення угоди на реальному ринку. Можна вести операції "всередині" хеджування, викуповуючи частину контрактів раніше визначеного терміну і потім знову продаючи їх, якщо ціни збільшуються. Проте ці операції набирають спекулятивного характеру, оскільки ф'ючерсна позиція за кількістю і напрямком не відповідала реальному ринку.

5. Хеджування забезпечує можливість зберігати в таємниці присутність на ринку відомих компаній завдяки великій місткості біржі порівняно з ринком реального товару та анонімності біржових операцій.

Хеджування найбільш активно використовують торгові і посередницькі фірми, компанії, що займаються зберіганням, переробкою і доробкою товарів, а також ті, що випускають готову продукцію.

Водночас потрібно зазначити певні проблеми, що виникають при здійсненні операцій хеджування. Через зміну базису ф'ючерсні контракти не завжди повністю захищають від цінових коливань наявного ринку. Базовий ризик тим більший, чим більше сорт наявного товару відрізняється від специфікації ф'ючерсного контракт)'.

До негативних моментів можна зарахувати також несумісність спотового і ф'ючерсного ринків. У зв'язку з тим, що ф'ючерсні контракти є стандартними, вони не завжди ідентичні з особливими умовами зобов'язань спотового ринку. Так, кількість може не відповідати одиниці ф'ючерсного контракту. Можуть бути відмінності в якості, в термінах форвардної угоди наявного ринку і місяцях поставки ф'ючерсного контракту.

Проблема лімітування цін на ф'ючерсних біржах може створювати складнощі хеджеру при відкритті або закритті позиції в певні дні через викривлення співвідношення цін реального ринку і ф'ючерсних котирувань.

І, нарешті, якщо хеджер здійснює операції на кількох біржах, він повинен ретельно вивчати правила торгівлі кожної біржі, бо, попри загальні принципи побудови біржової торгівлі, кожна біржа встановлює власні правила і регламент.