Дипломна робота Тема: "Облік, аналіз І аудит фінансових результатів суб’єктів малого підприємництва (на прикладі тов «Софіт»)"

| Вид материала | Диплом |

| 2.2. Синтетичний та аналітичний облік фінансових результатів на підприємстві |

- Вінницький державний аграрний університет дипломна робота, 203.57kb.

- Тема : "Облік І аудит фінансових інвестицій підприємства (на прикладі тов «Айсленд»)", 330.58kb.

- Дипломна робота тема: «облік, аналіз І аудит розрахунків з постачальниками та замовниками, 427.37kb.

- Магістерська програма «Облік І аудит підприємницької діяльності» Аналіз та аудит фінансового, 54.42kb.

- Тематика дипломних робіт для студентів спеціальності 03050910 «Облік І аудит» за магістерською, 17.51kb.

- Дипломна робота На тему: Аналіз організаційних структур управління сучасними підприємствами, 867.45kb.

- До уваги суб’єктів підприємницької діяльності!, 50.63kb.

- Дипломна робота тема: «Облік І аудит довгострокових зобов’язань підприємства на прикладі, 347.88kb.

- Оподаткування, обліку та звітності суб’єктів малого підприємництва, 667.63kb.

- До уваги суб’єктів малого підприємництва!, 19.27kb.

2.2. Синтетичний та аналітичний облік фінансових результатів на підприємстві

ТОВ «Софіт» як суб’єкт СМП застосовує бухгалтерські рахунки спрощеного Плану рахунків, затвердженого Наказом Міністерства фінансів України від 19.04.2000 № 186 «Про затвердження спрощеного Плану рахунків бухгалтерського обліку». Тобто підприємство використовує тільки синтетичні балансові рахунки в кількості 25 штук замість 68 Плану рахунків, який застосовують решта підприємств України. Витрати на виробництво продукції (робіт, послуг) підприємство відображає безпосередньо за дебетом рахунку класу 8 «Витрати за елементами» спрощеного Плану рахунків. Закриття рахунків класу 8 здійснює у дебет рахунків фінансових результатів. Обліковуючи необоротні активи, запаси, власний капітал, зобов’язання підприємство керується загальними нормами П(С)БО 25 та Інструкції №291[32,c.58].

ТОВ «Софіт» як СМП не обчислює різниці між податковим прибутком (збитком) і обліковим прибутком (збитком) за певний період, що виникає у звітному періоді, оскільки це не вимагає чинна нормативна база.

На підставі Закону №996 підприємство з урахуванням особливостей своєї господарської діяльності і технології обробки первинних облікових даних самостійно обирало форму бухгалтерського обліку, порядок і спосіб реєстрації та узагальнення інформації.

Для синтетичного та аналітичного обліку ТОВ «Софіт» використовує спрощену форму обліку. Невеликі обсяги господарської діяльності підприємства зумовили їх вибір на користь спрощеної форми бухгалтерського обліку, яка визначена у Положенні №196 і можлива тому що підприємство за місяць здійснює не більше 300 господарських операцій.

Застосовує підприємство просту форму бухгалтерського обліку з використанням реєстрів обліку майна.

Бухгалтерська звітність ТОВ «Софіт» складає на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів. Фінансова звітність підприємства є складовою частиною бухгалтерської звітності, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття обґрунтованих рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства[56,c.78].

Використання фінансової звітності для управління має провідне значення, так як дані представлені в звітності дають конкретні дані про фінансовий стан підприємства, що дозволяє оперативно оцінити фінансовий стан та зробити висновки щодо подальшої діяльності. Напрямки забезпечення потреб користувачів щодо фінансової звітності зображено на рис. 2.4

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

Рис. 2.4 Напрямки забезпечення інформаційних потреб користувачів фінансової звітності

Згідно з Положеннями (стандартами) бухгалтерського обліку №25 «Фінансовий звіт суб'єкта малого підприємництва» фінансова звітність ТОВ

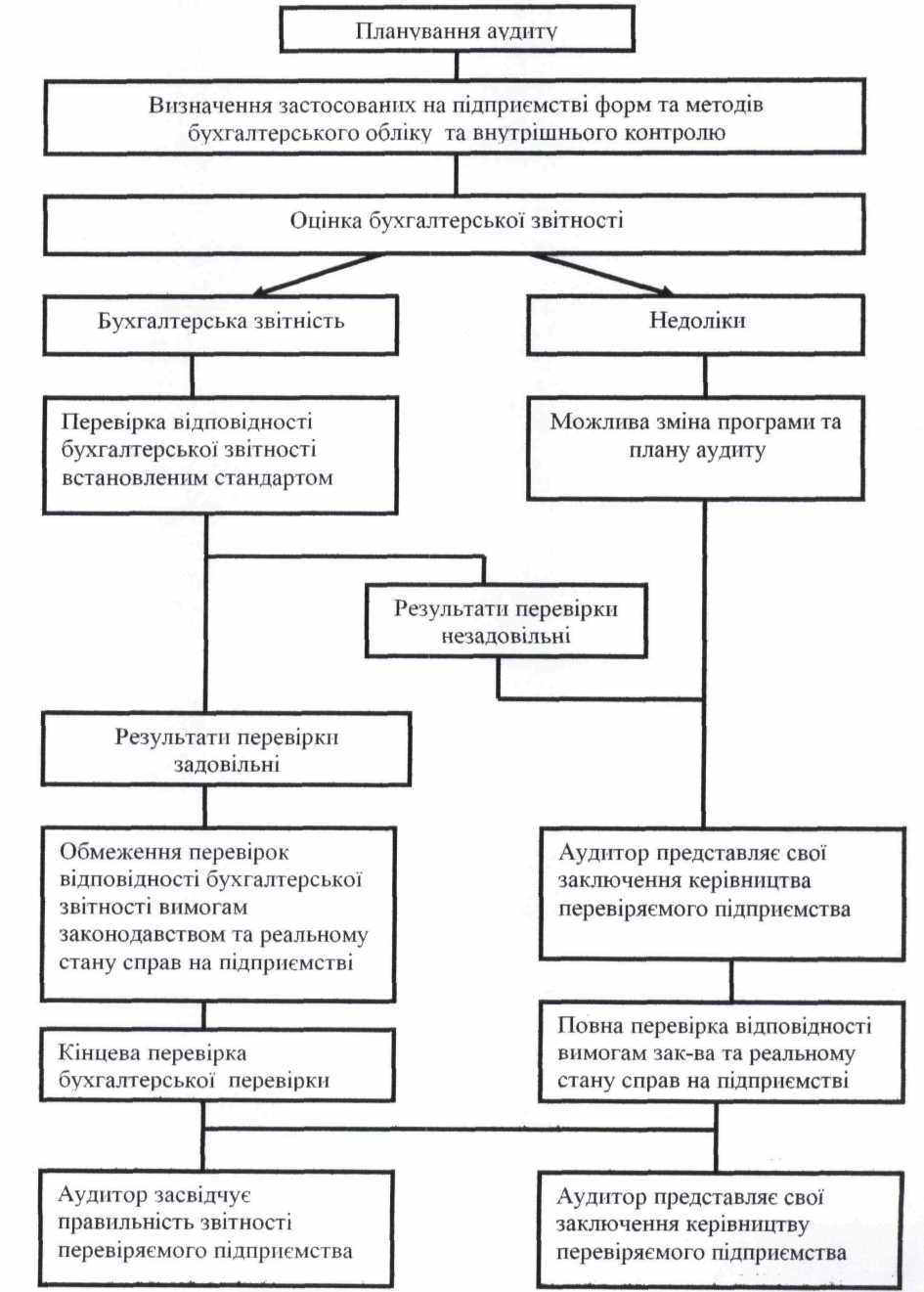

Рис. 2.6. Загальна схема аудиту ТОВ «Софіт»

Особливість аудиту діяльності ТОВ «Софіт» як малого підприємства, обумовлене вищезгаданими нормативними актами і полягає в тому що під час аудиторської перевірки слід впевнитись на якій системі оподаткування працює підприємство. Ця особливість аудиту буде сприяти впорядкуванню їх документації, обліку і звітності перед податковими органами.

плану аудиту, аудитор готує у письмовій формі програму аудиторської перевірки з розробкою конкретних завдань, заходів та процедур для кожного об'єкту аудиту та виду робіт. Програма є достатньо докладною та використовується, як інструкція для підлеглих, які приймають участь у проведенні аудиторської роботи, а також засобом контролю. Робоча програма аудиторської перевірки ТОВ «Софіт» виконується по етапам. По змісту вона складатися із трьох етапів.

Перший етап: аудиторська оцінка організації і стану бухгалтерського обліку, внутрішнього аудиту та якості фінансової звітності на ТОВ «Софіт».

Другий етап: аудиторська перевірка фінансово-виробничої діяльності ТОВ «Софіт».

Третій етап: консультаційні послуги та рекомендації по усуненню виявлених недоліків, складання звіту та висновку аудитором.

Таблиця 2.7

План проведення аудиту фінансових результатів ТОВ «Софіт» за період з 01.01.2008 - 31.12.2008 рр.

| Етапи проведення аудиту | Строк виконання | Виконавець |

| 1.Ознайомлення з бізнесом клієнта | 02.03.2009 | аудитор Ольховик М.П. |

| 2.Аудит статутного фонду | 03.03.2009 | аудитор Ольховик М.П |

| Аудит наявності та руху основних засобів, нарахуванням амортизації, зносу майна | 04.03.2009 | аудитор Ольховик М.П |

| 3.Аудит реалізації продукції(робі, послуг) | 05.03.2009 | бухгалтер-експерт Савчук Н.П |

| 4.Аудит результатів діяльності | 06.03.2009 | аудитор Ольховик М.П |

| 5.Підготовка аудиторських документів, аудиторського звіту та висновку | 10.03.2009 | бухгалтер-експерт Савчук Н.П |

| 6.Предоставленияаудитором консультаційних послуг та пропозицій по вдосконаленню роботи підприємства | 11.03.-13.03.2009 | бухгалтер-експерт Савчук Н.П |

Аудиторська програма є також засобом обслуговування робочого місця та засобом підвищення якості роботи кожного члена аудиторської групи. Тому програму аудиту слід розглядати як виробниче завдання, а її порушення - як порушення трудової і виробничої дисципліни [28,c.9].

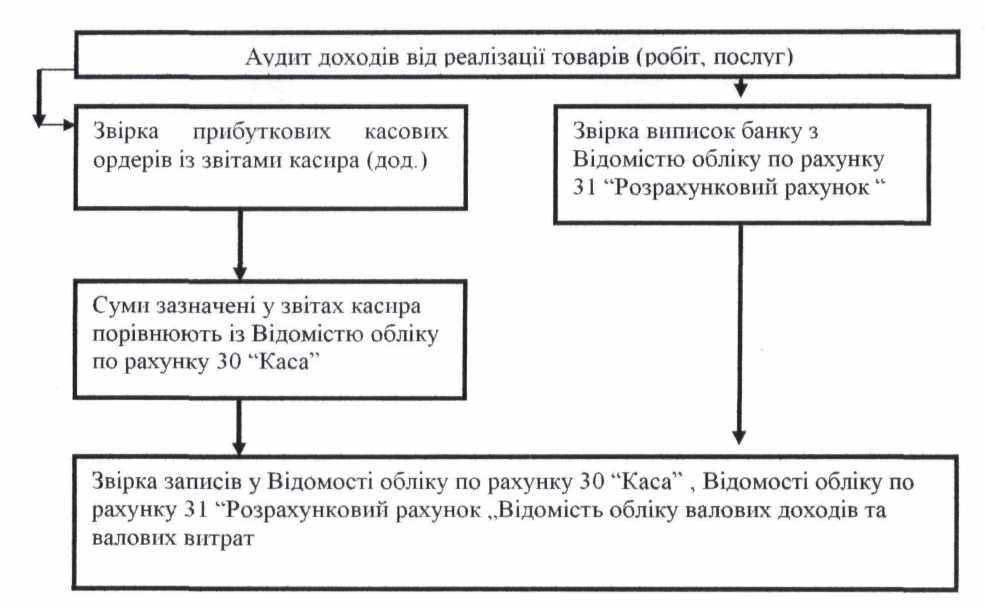

Важливе значення при проведенні аудиту фінансових результатів ТОВ «Софіт» є аудит доходів та витрат діяльності. До завдань аудиту доходів

законодавства, до складу валових доходів віднесені ті доходи, які відповідають Закону України "Про оподаткування прибутку підприємств".

Проведення аудиторської перевірки обліку витрат є одним із основних питань аналізу діяльності підприємства. Спочатку аудитор складає перелік питань, які повинні бути перевірені, також встановлює їх послідовність виконання. В ході перевірки на ТОВ «Софіт» було встановлено:

- відповідність обліку витрат на підприємстві Закону України «Про оподаткування прибутку підприємств», а також Типовому Положенню по плануванню, обліку і калькулюванню собівартості продукції (робіт, послуг); правильність калькулювання собівартості продукції;

- повнота та достовірність відображення витрат в реєстрах бухгалтерського обліку;

- відповідність фактичної суми затрат представленій звітності «Баланс», «Звіт про фінансові результати».

Джерелами інформації для аналізу собівартості є звітні форми і дані бухгалтерського обліку. Аудитор перевіряє правильність перенесення елементів витрат до Відомості по рахунку 23 «Виробництво»[51,c.156].

Так, сума амортизації відповідає сумі зносу основних засобів, яка зазначена у «Відомості обліку основних засобів та нарахування зносу (амортизації) майна»; сумам зазначеним у «Відомості обліку матеріалів».

Рис.2.7. Схема аудиту доходів діяльності ТОВ «Софіт»

систему внутрішнього контролю за матеріальними цінностями і розрахунками; скільки має бути запасів на складі, як часто потрібно здійснювати закупки; як доцільніше профінансувати проект – за власні кошти чи взяти кредит у банку; що краще – виплатити дивіденди чи залишити гроші в бізнесі.

Баланс підприємства відображає наявність активів, зобов’язань і капіталу на певну дату. За різницею в показниках балансу на початок і кінець звітного періоду характеризують зміну фінансового стану підприємства.

Аналіз фінансового стану починається з оцінки активів і пасивів балансу.

Будемо використовувати два прийоми аналізу:

- горизонтальний – тобто визначення абсолютних і відносних змін різних статей балансу;

- вертикального - визначення питомої ваги окремих статей в загальному підсумку та аналіз змін на підставі отриманих даних.

Проведення такого аналізу дозволяє відстежити динаміку змін на підприємстві за визначений період, тобто зробити фотографію підприємства на цю дату.

При проведенні вертикального аналізу робляться висновки як підприємство розпоряджається обіговими коштами. Він показує і фінансову незалежність підприємства: якщо позиковий капітал складає більше 50% від загального капіталу – це свідчить про високу залежність підприємства від зовнішніх джерел фінансування і про низьку ймовірність того, що воно зможе додатково запозичити якийсь капітал ззовні найближчим часом[58,c.65].

Розглянемо аналіз структури та динаміки майна і джерел його утворення ТОВ «Софіт» і дані відобразимо в таблиці 3.3.

Аналізуючи структуру балансу 2007 рік, тобто майна і джерел його утворення, можна зробити висновок, що зменшилась валюта балансу на 122,2 тис.грн. (на 79,0%). Це зумовлено зміною в структурі майна і джерел його утворення. Так зменшились необоротні активи на 0,4 тис. грн. (на 17,4%), оборотні активи на 121,8 тис. грн. (на 79,9%).

Таблиця 3.7

Оцінка ліквідності та платоспроможності ТОВ «Софіт»

за 2007 – 2008 роки

| Показники. Фінансові коефіцієнти | Формула для розрахунку | 2007р. | 2008р. | Відхилення | |

| абсолютне (+,-) | відносне, (%) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Величина власного капіталу | р.380 (4) Ф№1М | | | | |

| Маневреність грошових коштів | Р.230 (4) Ф№1М / р. 380 (4) Ф №1М | | | | |

| Коефіцієнт поточної ліквідності (коефіцієнт покриття загальний) | р. 260 (4) Ф №1М / р. 620 (4) Ф №1М | | | | |

| Коефіцієнт швидкої ліквідності (коефіцієнт покриття проміжний) | р. 230 (4) + р. 240 (4) + р. 170 (4) + 210 (4) Ф № 1М / 620 (4) Ф № 1М | | | | |

| Коефіцієнт платоспроможності (коефіцієнт абсолютної ліквідності) | р.230 (4) + р.240 (4) Ф № 1М / р. 620 (4) Ф № 1М | | | | |

| Частка запасів в оборотних активах | Р.100 (4) Ф №1М / р. 260 (4) Ф №1М | | | | |

| Коефіцієнт критичної оцінки | з р.160 (4) + по р.240 (4) Ф № 1М / р. 620 (4) Ф №1М | | | | |

Визначимо маневреність грошових коштів:

За 2007 рік – (р.230 (4) Ф № 1М / р.380 (4) Ф № 1М) = 0,8 / 0,5 =1,6

За 2008 рік - (р.230 (4) Ф № 1М / р.380 (4) Ф № 1 М) = 3,1 / 0,1 =31,0.

Коефіцієнт поточної ліквідності (коефіцієнт покриття загальний):

За 2007 рік – (р.260 (4) Ф № 1 М / р.620 (4) Ф № 1М = 30,6 /32,0 = 1.0.

За 2008 рік – (р.260 (4) Ф № 1М / р.620 (4) Ф № 1М = 195,8 / 251,5 = 0.8.