Обзор рынка лакокрасочных материалов в России в 2005 году

| Вид материала | Обзор |

- Обзор российского рынка грузовых автомобилей, 182.73kb.

- Приказ Банка России от 05. 05. 2005 № од-295 Приказ Банка России от 05. 05. 2005 № од-296, 2003.71kb.

- Основные принципы подготовки металлических поверхностей и нанесение систем антикоррозионного, 42.04kb.

- Обзор российского рынка онлайновой рекламы, 280.94kb.

- Обзор рынка нерудных строительных материалов, 277.24kb.

- Обзор рынка здравоохранения в Интернете Составитель, 736.95kb.

- Информационное сообщение, 18.69kb.

- Приказ Банка России от 05. 12. 2005 № од-686 Приказ Банка России от 05. 12. 2005 № од-687, 2184.77kb.

- Аналитический обзор материалов V всероссийской конференции оториноларингологов, 154.56kb.

- Законодательства, 1218.91kb.

Обзор рынка лакокрасочных материалов

в России в 2005 году

Балаев Сергей Юрьевич

Член Гильдии Маркетологов,

эксперт-консультант по маркетингу и экономическому анализу

(sergei-balaev@mail.ru)

Объём рынка ЛКМ

Производство ЛКМ. Импорт ЛКМ и экспорт ЛКМ.

Производители ЛКМ

Структура рынка ЛКМ

Цены на ЛКМ.

Ассортимент ЛКМ.

Объём рынка ЛКМ

Объём Рынка ЛКМ в РФ ~800.000-900.000 тонн\год.

Рост рынка - 12% в год.

По экспертной оценке экономистов платежеспособный спрос на ЛКМ быстро увеличивается на 11-12% в год. Насыщение спроса происходит в основном за счёт увеличения импорта, а также расширения объема внутреннего производства.

Д

иаграмма «Среднегодовые объёмы потребления краски в России и объёмы импорта с 1997 по 2002 годы» (Источник: «Эмпилс»)

Текущий уровень потребления ЛКМ в России 4-5 кг на человека в год, а в развитых странах - 15-20 кг. До начала 90-ых годов уровень потребления ЛКМ в России составлял 12-15 кг на человека в год, что говорит о возможном потенциале российского Рынка ЛКМ в 2.500.000-3.000.000 тонн\год.

Производство ЛКМ. Импорт ЛКМ и экспорт ЛКМ.

По данным Госкомстата – в России производится 500.000 т, но реально (по данным PCC News) – 650.000-700.000 тонн (1 млрд-1,1 млрд $$). Однако более 75% лакокрасочной продукции вырабатывается в шести областях, расположенных в европейской части страны. Московская область занимает третье место.

Причем доля импорта на российском рынке постоянно увеличивается. Импорт ЛКМ только по официальным данным вырос на 16% в год и составил ~150.000 т, т.е. “закрыл” 25%-30% отечественного рынка. Это показывает, с одной стороны – что у российских производителей не хватает мощностей для удовлетворения спроса на российском рынке, с другой – что качество импортной продукции, в целом, несравненно превышает российское.

Таблица «Крупнейшие импортеры ЛКМ в 2004 году и их рыночная доля» (Источник: «Эмпилс»)

| | Производитель | Страна | Доля компании на российском рынке (%) |

| 1 | Tikkurila | Финляндия | 9 |

| 2 | Akzo Nobel | Швеция | 9 |

| 3 | Meffert AG | Германия | 7 |

| 4 | PPG-Helios | Италия--Словения | 5 |

| 5 | BASF | Германия | 5 |

| 6 | Jobi | Германия | 2 |

| 7 | Teknos | Финляндия | 2 |

| 8 | Marshall | Турция | 2 |

| 9 | Yasar Dis | Турция | 2 |

| 10 | DuPont | США | 1 |

Производители ЛКМ

На рынке ЛКМ РФ ~ 200 производителей ЛКМ. 50% всего производства ЛКМ в России приходится на 5 предприятий. Основные производители ЛКМ в России:

- ЗАО “Эмпилс” (г. Ростов-на-Дону)= 16,2%,

- ООО "Текс" (С.-Петербург) = 12,7%,

- ОАО «ЧХПО» = 8%,

- ОАО “Лакокраска” = 7,3%,

- ОАО «Русские краски» = 7,2%,

- ТНП «Лакокраска» = ~7%,

- ОАО “Ярославский завод “Победа рабочих” = ~7%,

- ПК “Котовский лакокрасочный завод” (Тамбовская обл.) - производственные мощности позволяют выпускать до 100.000 т продукции в год,

- ЗАО «Загорский лакокрасочный завод» Московская область - (30.000т.\год),

- ОАО «Одилак» (Одинцовский лакокрасочный завод) Московская область,

- ОАО «Пигмент» (Тамбовская обл.),

- ОАО «Химпром» (г. Волгоград),

- Соликамский магниевый завод.

Диаграмма «Динамика годовых объёмов производства краски в России с 1990 по 2002 годы» (Источник: «Эмпилс»)

Структура рынка ЛКМ

На рынке ЛКМ РФ ~ 500 операторов (без учёта розницы и потребителей). Более 200 предприятий - производителей ЛКМ. И около 300 предприятий – импортёры и дистрибуторы ЛКМ.

Рисунок «Блочная схема структуры рынка ЛКМ»

Импорт

Сырьё

Полуфабрикат

ЛКМ

Производи-тели ЛКМ

Произво-дители полуфабри-ката для ЛКМ

Д

Д

Д

Продавцы ЛКМ в розницу

Физи-ческие лица

Сырьё

Производст-венные организации

Организации

Д

Потребители

- Дистрибуторы

Частные покупатели (конечные потребители) тратят на покупку ЛКМ около 2.000.000 $ (около 220 000 т, (20%-25% ёмкости рынка ЛКМ)), с приростом потребления 6%-7% в год.

Корпоративные покупатели приобретают ~135 000 тонн для перепродажи (т.е. 15%-20% ёмкости рынка ЛКМ).

Приблизительно 20% всей лакокрасочной продукции представлено автомобильными покрытиями - грунтовками, автоэмалями, антикоррозийными красками и др. Эксперты отмечают, что в случае перехода автомобилестроителей на новые технологии отечественные предприятия сразу же окажутся не у дел, ведь современные автопокрытия, такие, как, например, эмаль типа "металлик", в нашей стране попросту не производятся. Тому есть и косвенное подтверждение: все созданные в нашей стране автомобильные СП ("ВАЗ-Opel", "ГАЗ-Fiat", "Skoda-Ижевск") или заводы, созданные с нуля ("Daewoo-Ростов", "Daewoo-Донинвест" в Таганроге, Kia в Калининграде), используют только импортные автопокрытия. Например: сейчас российские автоэмали используются в основном для ремонтных работ.

Цены на ЛКМ.

Весной (март, апрель) происходит сезонное снижение цен ЛКМ на ~3%-4% (0%-16%). Особенно на эмали ПФ –10% - -30%. А на лаки ПФ, ХВ рост до 20%.

Сравнение стоимости ЛКМ отечественного и импортного производства показывает, что импортный товар в 2-4 раза дороже отечественного.

Таблица «Средние цены отечественных и импортных ЛКМ по видам в 2003 году» (Источник: «Эмпилс»)

-

Вид ЛКМ

Цена на отечественные ЛКМ

(руб. за кг)

Цена на импортные ЛКМ

(руб. за кг)

Эмаль алкидная белая глянцевая

30-100

130-230

Паркетный лак

35-110

100-150

Вододисперсионная краска для внутренних работ

8-50

35-200

Вододисперсионная краска фасадная

20-60

40-200

Несмотря на таковую разницу цен, спрос на импортную продукцию продолжает расти, и темпами большими, чем на отечественную. Данная тенденция показывает большую заинтересованность конечного потребителя в более качественной продукции.

Ассортимент ЛКМ.

К основной продукции, предлагаемой на рынке ЛКМ России, относятся грунтовки, шпатлевки, составы для покрытия фасадов зданий – 71%, органо-растворимые ЛК – 20% и водо-растворимые ЛК – 9%.

Таблица «Виды лакокрасочных материалов и их доля в общем производстве ЛКМ в России за 1985 г. и 2001 г.» (Источник: «Госкомстат РФ»)

-

*Устаревшие ЛКМ.

**Сильно устаревшие ЛКМ.

***Современные ЛКМ.

Доля в общем производстве (%)

1985 г.

2001 г.

Пигменты белые, всего

6,5

2,7

в том числе

цинковые белила

6,5

2,5

Лакокрасочные материалы, всего

93,5

97,3

в том числе

эмали, грунтовки и шпатлевки на конденсационных смолах*

17,1

38,0

лаки на конденсационных смолах*

19,2

26,5

лаки, эмали, грунтовки и шпатлевки на полимеризационных смолах

3,0

3,8

лаки, эмали, грунтовки и шпатлевки на эфирах целлюлозы*

11,9

8,7

растворители и смывки для лакокрасочных материалов*

4,8

4,9

водоэмульсионные краски***

2,5

3,8

густотертые масляные краски**

3,4

0,7

жидкотертые масляные краски**

16,7

7,1

олифы

15,0

3,3

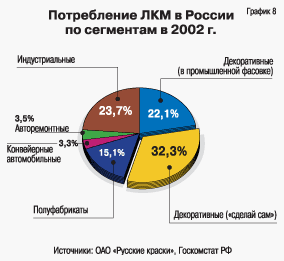

Диаграмма «Доли потребления ЛКМ в России по сегментам в 2002 году» (Источник: «Госкомстат РФ» и ОАО «Русские краски»)

Июнь 2005 г.

Балаев С.Ю. (sergei-balaev@mail.ru)