Приказ Банка России от 05. 12. 2005 № од-686 Приказ Банка России от 05. 12. 2005 № од-687 ставки денежного рынка Сообщения Банка России

| Вид материала | Бюллетень |

- Приказ Банка России от 05. 05. 2005 № од-295 Приказ Банка России от 05. 05. 2005 № од-296, 2003.71kb.

- Приказ Банка России от 27. 07. 2005 № од-450 ставки денежного рынка Сообщения Банка, 2593.57kb.

- Приказ Банка России от 20. 12. 2005 № од-719 ставки денежного рынка Сообщения Банка, 1980.76kb.

- Нных связей Банка России сообщает, что Совет директоров Банка России 14 сентября 2011, 46.36kb.

- Указанию Банка России n 1376-У, увеличенный на размер налогов и сборов, относимых, 19.79kb.

- Распоряжение от 18 ноября 2004 года n р-609 Стандарт Банка России Обеспечение информационной, 1059.45kb.

- Вестник Банка России, n 2, 14. 01. 2004; указанием Банка России от 1 июня 2004 года, 20.19kb.

- Приказ мчс россии №859 от 30. 11. 2005 года. Осовершенствовании воспитательной работы, 262.57kb.

- Указание Центрального банка Российской Федерации от 20 июня 2007 г. №1843-У, 32.4kb.

- Зарегистрировано в Минюсте РФ 20 февраля 2007, 765.21kb.

ВЕСТНИК БАНКА РОССИИ

7 декабря 2005 года № 64 (862)

с о д е р ж а н и е

Выступление Председателя Банка России С.М. Игнатьева на пленарном заседании Государственной Думы Федерального Собрания Российской Федерации 16 ноября 2005 года

информационные сообщения

денежно-кредитная политика

Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2005 года

кредитные организации

Информация о включении кредитных организаций в реестр банков — участников системы обязательного страхования вкладов

Реестр арбитражных управляющих, аккредитованных при Банке России в качестве конкурсных управляющих при банкротстве кредитных организаций, по состоянию на 28 ноября 2005 года

Сведения об аттестатах арбитражных управляющих (ликвидаторов), выданных Банком России для осуществления ликвидации кредитных организаций, по состоянию на 28 ноября 2005 года

Приказ Банка России от 05.12.2005 № ОД-684

Приказ Банка России от 05.12.2005 № ОД-685

Приказ Банка России от 05.12.2005 № ОД-686

Приказ Банка России от 05.12.2005 № ОД-687

ставки денежного рынка

Сообщения Банка России

Показатели ставок межбанковского рынка с 28 ноября по 2 декабря 2005 года

внутренний финансовый рынок

рынок драгоценных металлов

Динамика учетных цен на драгоценные металлы с 28 ноября по 2 декабря 2005 года

валютный рынок

Официальные курсы иностранных валют, устанавливаемые Банком России

Курсы иностранных валют к российскому рублю, установленные Банком России с 1 декабря 2005 года для целей учета и таможенных платежей

рынок ГКО—ОФЗ—ОБР

Список Дилеров на рынке Облигаций по состоянию на 29 ноября 2005 года

Бюллетень рынка ГКО—ОФЗ за 28.11.2005—02.12.2005

официальные документы

Указание Банка России от 11.08.2005 № 1606-У “О порядке работы с документами, на основании которых кредитные организации действовали до государственной регистрации изменений, вносимых в учредительные документы, государственной регистрации кредитных организаций, создаваемых путем реорганизации, а также до замены лицензий на осуществление банковских операций”

Указание Банка России от 04.10.2005 № 1624-У “О внесении изменений в Инструкцию Банка России от 14 января 2004 года № 109-И “О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций”

Указание Банка России от 15.11.2005 № 1632-У “О внесении изменений в Положение Банка России от 4 июня 2003 года № 230-П “О реорганизации кредитных организаций в форме слияния и присоединения”

Указание Банка России от 02.12.2005 № 1636-У “О признании утратившим силу Указания Банка России от 19 марта 2002 года № 1124-У “О порядке работы с документами, на основании которых кредитные организации действовали до замены лицензий на осуществление банковских операций”

Учредитель — Центральный банк Российской Федерации

107016, Москва, ул. Неглинная, 12

Адрес представительства Центрального банка Российской Федерации в Internet: u

Тел. 771-43-73, факс 923-83-77, e-mail: mvg@cbr.ru

Издание зарегистрировано Комитетом Российской Федерации по печати. Регистрационный № 012253

© Центральный банк Российской Федерации, 1994 г.

Издатель и распространитель: ЗАО “АЭИ “Прайм-ТАСС”

125009, Москва, Тверской б-р, 2

Тел. 974-76-64, факс 692-36-90, www.prime-tass.ru, e-mail: salesman@prime-tass.ru

Москва, 2005

Выступление Председателя Банка России С.М. Игнатьева на пленарном заседании Государственной Думы Федерального Собрания Российской Федерации

16 ноября 2005 года

Уважаемые депутаты!

Позвольте мне коротко проинформировать вас об основных направлениях моей работы в случае назначения на должность Председателя Центрального банка Российской Федерации.

Прежде всего о денежно-кредитной политике.

Считаю, что Банк России не должен радикально изменять ту денежно-кредитную политику, которую он проводил в последние годы.

Как известно, Банк России при реализации своей денежно-кредитной и курсовой политики стремится достичь двух целей:

первая и основная цель — это постепенное снижение инфляции;

вторая цель — не допустить резкого повышения реального эффективного курса рубля, чтобы не ухудшить условия для экономического роста.

Хотел бы еще раз отметить, что Банк России может оказать лишь временное влияние на реальный эффективный курс рубля. Если, например, в условиях сильного платежного баланса Банк России не допускает номинального укрепления национальной валюты, то это неизбежно приводит к росту валютных резервов и денежной массы, в конечном счете, спустя некоторое время, — к повышению цен, а значит, к реальному укреплению национальной валюты.

Кроме того, я понимаю, что поставленные цели при определенных условиях могут быть противоречивыми.

При очень высоких мировых ценах на экспортные товары, сильном притоке капитала одновременное достижение двух целей может оказаться невозможным. Примерно такая ситуация сложилась в прошлом, 2004 году и особенно в текущем, 2005 году.

В частности, в 2005 году планировалось снизить инфляцию до 7,5—8,5%, при этом предполагалось, что реальный эффективный курс рубля повысится не более чем на 8%.

Фактически за 10 месяцев инфляция составила 9,2% и в целом за 2005 год составит примерно 11%. При этом реальный эффективный курс рубля повысится с декабря 2004 года по декабрь 2005 года примерно на 10%.

Правда, следует отметить, что в последние два года динамика инфляции и, следовательно, реального эффективного курса рубля в значительной мере определялась факторами, непосредственно не зависящими от политики Центрального банка Российской Федерации. Это — быстрое повышение регулируемых тарифов на жилищно-коммунальные услуги, значительный рост потребительских цен на мясо и мясопродукты в результате принятых мер по ограничению импорта мяса, быстрый рост цен на бензин под воздействием высоких мировых цен на нефть и нефтепродукты.

Я считаю, что Банк России должен постепенно усиливать акцент на достижении цели по снижению инфляции и смягчать свои обязательства по недопущению резкого повышения реального эффективного курса рубля.

Фактически мы это уже делаем. Так, например, в 2003 году мы приняли обязательство не допустить повышения реального эффективного курса рубля более чем на 6%, фактически он возрос на 4,1%. В 2004 году этот порог был повышен до 7%, фактически реальный эффективный курс рубля повысился на 4,7%. В 2005 году эта планка была повышена до 8%, фактически прирост реального эффективного курса рубля будет большим и, как я уже сказал, составит примерно 10%. В 2006 году Центральный банк Российской Федерации намерен ограничить прирост реального эффективного курса рубля 9%. Инфляция должна быть снижена до 7—8,5%.

При этом мы исходим из того, что с развитием рыночных механизмов, с увеличением гибкости экономики и подвижности факторов производства степень негативного влияния повышения реального эффективного курса рубля на экономический рост должна уменьшаться.

В перспективе (на это может потребоваться не менее трех, а может, и пяти лет) можно будет отказаться от принятия каких-либо обязательств по ограничению роста реального курса рубля, перейти к инфляционному таргетированию и к режиму свободного плавания валютного курса рубля. При этом достижение целей по инфляции будет обеспечиваться с помощью процентной политики.

Для повышения роли процентной политики необходимы расширение масштабов и развитие механизмов рефинансирования.

В последние годы был значительно расширен перечень активов, принимаемых Банком России в обеспечение при осуществлении операций рефинансирования. В этот перечень были включены облигации некоторых субъектов Российской Федерации, облигации, векселя и кредитные обязательства организаций, имеющих международный рейтинг, и некоторые другие активы. Эту работу необходимо продолжить.

В середине прошлого года вступил в силу новый Федеральный закон “О валютном регулировании и валютном контроле”, предусматривающий дальнейшую либерализацию валютного регулирования. Закон полностью отменил ранее действовавший разрешительный порядок проведения значительной части валютных операций движения капитала. Банк России воспользовался правом, предоставленным ему законом, и ввел механизм резервирования при проведении хозяйствующими субъектами ряда валютных операций. Этот механизм направлен прежде всего на снижение волатильности движения краткосрочного капитала.

В ближайшем году Банку России следует постепенно смягчать установленные им параметры резервирования при проведении хозяйствующими субъектами валютных операций таким образом, чтобы “войти” в 2007 год, когда в соответствии с законом будут отменены почти все ограничения и обременения на проведение валютных операций, максимально гладко.

В области банковского надзора и банковского регулирования Банку России в ближайшие месяцы предстоит завершить работу по приему банков в систему страхования вкладов.

Я поддерживаю предложение уже в 2006 году повысить размер возмещения по вкладам населения со 100 до 190 тыс. рублей.

Считаю, что банковский надзор должен стать более содержательным. Специалисты Банка России при осуществлении функций надзора должны не только фиксировать соблюдение или несоблюдение установленных нормативов, действующих нормативных актов, но и выявлять скрытые проблемы в финансовом положении банков, в системе корпоративного управления и внутреннего контроля и обращать на это внимание руководителей и собственников банков.

В связи с этим большое значение имеет осуществляемый в настоящее время переход банков на международные стандарты финансовой отчетности.

Большую работу в ближайшие месяцы предстоит провести ФСФР, коммерческим банкам, Банку России по реализации Закона “О кредитных историях”. Реализация этого закона снизит кредитные риски для коммерческих банков, будет способствовать снижению процентных ставок для добросовестных заемщиков.

И последнее. Центральному банку Российской Федерации необходимо активизировать работу по разработке системы валовых расчетов в режиме реального времени. В последний год в этом вопросе достигнут определенный прогресс. Данный вопрос обсуждался на последнем заседании Национального банковского совета. Планируется введение этой системы в действие в середине 2007 года.

Спасибо за внимание.

информационные сообщения

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем золотовалютных резервов Российской Федерации по состоянию на 25 ноября 2005 года составил 167,2 млрд. долларов США против 163,3 млрд. долларов США на 18 ноября 2005 года.

1.12.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что объем денежной базы в узком определении на 28 ноября 2005 года составил 2023,0 млрд. рублей против 2037,7 млрд. рублей на 21 ноября 2005 года.

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов по привлеченным кредитными организациями средствам в национальной валюте, депонируемых в Банке России.

2.12.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что в рамках реализации положений раздела IV.1 “Основных направлений единой государственной денежно-кредитной политики на 2005 год” и ранее объявленного перехода к использованию стоимости бивалютной корзины в качестве операционного ориентира курсовой политики Банк России со 2 декабря 2005 года установил следующую структуру бивалютной корзины: 0,4 евро и 0,6 доллара США.

2.12.2005 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных связей Банка России сообщает, что с 3 октября 2005 года Банк России осуществляет ежедневную котировку сделок “валютный своп” евро/рубль.

Данное решение направлено на дальнейшее развитие механизмов рефинансирования уполномоченных банков.

При проведении сделок “валютный своп” евро/рубль Банк России осуществляет покупку евро за российские рубли сроком “сегодня” по официальному курсу евро к российскому рублю с их последующей продажей сроком “завтра”.

Сделки “валютный своп” евро/рубль заключаются Банком России на Московской межбанковской валютной бирже и с кредитными организациями, являющимися контрагентами Банка России по операциям купли-продажи иностранной валюты на внутреннем валютном рынке.

Информация о параметрах проводимых Банком России сделок “валютный своп” евро/рубль размещается ежедневно до 11.00 на сайте Банка России в сети Интернет и на странице CBRFSWAP в информационной системе Reuters.

2.12.2005 г.

О выпуске в обращение памятных монет из драгоценных металлов

Департамент внешних и общественных связей Банка России сообщает, что 1 декабря 2005 года Банк России выпускает в обращение памятные монеты из драгоценных металлов:

— серебряную монету достоинством 2 рубля и золотую монету достоинством 25 рублей серии “Знаки зодиака” с изображением Водолея;

— серебряную монету достоинством 3 рубля серии “Памятники архитектуры России” с изображением Государственного академического театра оперы и балета в г. Новосибирске.

Серебряная монета достоинством 2 рубля (масса драгоценного металла в чистоте — 15,55 г, проба сплава — 925, каталожный номер — 5110-0071) и золотая монета достоинством 25 рублей (масса драгоценного металла в чистоте — 3,11 г, проба сплава — 999, каталожный номер — 5215-0035) серии “Знаки зодиака” с изображением Водолея имеют форму круга диаметром соответственно 33,0 и 16,0 мм.

С лицевой и оборотной сторон монет по окружности имеется выступающий кант.

На лицевой стороне монет в круге, обрамленном бусовым ободком, расположено рельефное изображение эмблемы Банка России — двуглавого орла с опущенными крыльями, под ним надпись полукругом “БАНК РОССИИ”, а также по окружности имеются надписи, разделенные точками: обозначающие достоинство монет — “ДВА РУБЛЯ”, “ДВАДЦАТЬ ПЯТЬ РУБЛЕЙ” — и год чеканки — “2005 г.”, между ними проставлены обозначение металла по Периодической системе химических элементов Д.И. Менделеева, проба сплава, фирменный знак Санкт-Петербургского монетного двора и масса драгоценного металла в чистоте.

На оборотной стороне монет расположены рельефные изображения мужчины с наполненным водой ковшом в руках, олицетворяющего Водолея — одного из двенадцати знаков зодиака, звезд из зодиакального созвездия Водолея, его знака и растительного узора.

Боковая поверхность монет рифленая.

Монеты изготовлены:

качеством “пруф”:

— серебряная монета достоинством 2 рубля;

качеством “анциркулейтед” (без зеркальной поверхности):

— золотая монета достоинством 25 рублей.

Тираж:

— серебряной монеты достоинством 2 рубля — до 20,0 тыс. шт.;

— золотой монеты достоинством 25 рублей — до 20,0 тыс. шт.

Серебряная монета достоинством 3 рубля серии “Памятники архитектуры России” с изображением Государственного академического театра оперы и балета в г. Новосибирске (масса драгоценного металла в чистоте — 31,1 г, проба сплава — 925, каталожный номер — 5111-0147) имеет форму круга диаметром 39,0 мм.

С лицевой и оборотной сторон монеты по окружности имеется выступающий кант.

На лицевой стороне монеты в круге, обрамленном бусовым ободком, расположено рельефное изображение эмблемы Банка России — двуглавого орла с опущенными крыльями, под ним надпись полукругом “БАНК РОССИИ”, а также по окружности имеются надписи, разделенные точками: обозначающие достоинство монеты — “ТРИ РУБЛЯ” — и год чеканки — “2005 г.”, между ними проставлены обозначение металла по Периодической системе химических элементов Д.И. Менделеева, проба сплава, фирменный знак Санкт-Петербургского монетного двора и масса драгоценного металла в чистоте.

На оборотной стороне монеты расположено рельефное изображение Государственного академического театра оперы и балета в г. Новосибирске, имеется надпись по окружности “НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АКАДЕМИЧЕСКИЙ ТЕАТР ОПЕРЫ И БАЛЕТА”.

Боковая поверхность монеты рифленая.

Монета изготовлена качеством “пруф”.

Тираж монеты — до 20,0 тыс. штук.

Выпускаемые монеты являются законным платежным средством Российской Федерации и обязательны к приему по номиналу во все виды платежей без всяких ограничений.

денежно-кредитная политика

Состояние денежной сферы и реализация денежно-кредитной политики в январе—сентябре 2005 года

Рост рублевой денежной массы за девять месяцев 2005 г. составил 21,3% (42% в годовом выражении), что на 5,3 процентного пункта выше, чем в 2004 году. Денежный агрегат М2 за III квартал 2005 г. увеличился на 7,4%, в то время как во II квартале его прирост составил 10,1%.

Рисунок 1. Темпы прироста денежной массы М2 (месяц к месяцу, %)

Сложившееся соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за три квартала текущего года примерно на 11,7%, в то время как за соответствующий период предыдущего года она увеличилась на 7,4%.

За январь—сентябрь 2005 г. денежный агрегат М0 возрос на 13,4% (в аналогичный период 2004 г. — на 12,8%). При этом в III квартале темпы прироста наличных денег составили 5,5% и были традиционно ниже, чем во II квартале. Динамика наличных денег в обращении за девять месяцев текущего года отражала повышение номинальной заработной платы и пенсий, а также увеличение оборота розничной торговли и объема платных услуг, предоставленных населению.

Важным фактором, влияющим на динамику денежного агрегата М0, являлись покупки-продажи физическими лицами наличной иностранной валюты. Нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам составили за девять месяцев 2005 г. более 12,7 млрд. долл. США, в то время как в аналогичный период 2004 г. они составляли около 7,6 млрд. долл. США. При этом в первые три месяца текущего года этот показатель был равен 3,33 млрд. долл. США, в апреле—июне — 4,07 млрд. долл. США, а в июле—сентябре — 5,34 млрд. долл. США. Существенное превышение объемов продаж уполномоченными коммерческими банками иностранной валюты физическим лицам над объемами ее покупки сдерживало рост наличных денег на руках у населения.

Безналичная составляющая денежного агрегата М2 увеличилась за январь—сентябрь 2005 г. на 25,6% (за сопоставимый период 2004 г. — на 17,8%), в том числе в I квартале — на 5,8%, во II квартале — на 9,5%, в III квартале — на 8,4%. В течение девяти месяцев 2005 г. рост безналичных рублевых денежных средств происходил в большей степени за счет увеличения вкладов населения в банках. Темпы их прироста в указанный период составили 26,4% (в 2004 г. — 22,4%) и были выше темпов прироста средств на счетах юридических лиц.

Особенности динамики банковских вкладов физических лиц, главным образом срочных, в текущем году определялись повышением темпов роста реальных располагаемых денежных доходов населения по сравнению с аналогичным периодом 2004 года. Так, если за девять месяцев 2004 г. темпы роста реальных доходов населения составили 108,6%, то за январь—сентябрь 2005 г. — 109,4% (к соответствующему периоду предыдущего года). При этом в текущем году в структуре использования денежных доходов населения отмечалось повышение удельного веса средств во вкладах и ценных бумагах (4,7% по сравнению с 3,9% в январе—сентябре 2004 г.) при некотором увеличении доли доходов, направляемых на покупку иностранной валюты (8,5% за январь—сентябрь 2005 г. по сравнению с 8,4% за аналогичный период 2004 г.).

В результате роста объемов банковского кредитования нефинансовых предприятий и организаций, а также повышения доходов, главным образом от экспорта продукции предприятий добывающей промышленности, средства юридических лиц на счетах в кредитных организациях увеличились в текущем году на 24,6% (в январе—сентябре 2004 г. — на 12,7%), и, таким образом, темпы их роста приблизились к темпам роста депозитов населения. В составе депозитов предприятий и организаций за девять месяцев 2005 г. увеличение банковских вкладов “до востребования” составило 23,9%, а срочных вкладов — 27,4%.

В январе—сентябре текущего года произошли следующие изменения в структуре денежного агрегата М2: удельный вес вкладов населения повысился с 34,4% на 1.01.2005 до 35,8% на 1.10.2005, доля средств юридических лиц на счетах в кредитных организациях возросла с 30,5 до 31,3% (на соответствующие даты).

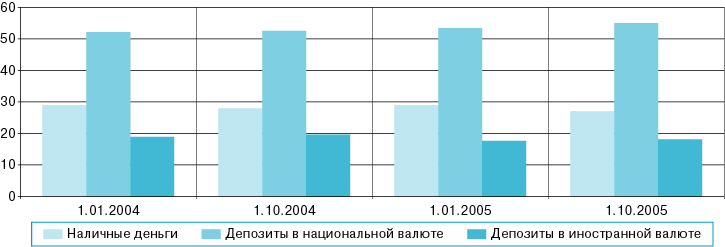

В составе денежной массы (М2), рассматриваемой с точки зрения степени ликвидности ее основных компонентов, по состоянию на 1.10.2005 доля наличных денег в обращении сократилась относительно начала года на 2,3 процентного пункта — до 32,9%. Доля вкладов “до востребования” возросла на 0,7 процентного пункта — до 30,8%, а удельный вес срочных депозитов повысился до 36,3% (с 34,7% на 1.01.2005).

Рисунок 2. Структура денежной массы по методологии денежного обзора (%)

В целом за девять месяцев 2005 г. темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили 21,5%, что на 4,1 процентного пункта ниже темпов прироста депозитов в национальной валюте. В сопоставимый период 2004 г., напротив, банковские вклады в долларах США увеличивались быстрее (рост на 22,7%), чем безналичные рублевые денежные средства (на 4,9 процентного пункта). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора повысился с 17,6% на 1.01.2005 до 18,1% на 1.10.2005 (на 1.10.2004 он был равен 19,6%).

Рисунок 3. Основные источники прироста денежной массы по методологии денежного обзора в 2004—2005 гг. (изменение за квартал, млрд. руб.)

Темпы прироста денежной массы по методологии денежного обзора за январь—сентябрь 2005 г. составили 21,9% (за соответствующий период 2004 г. — 17,1%). Прирост денежной массы по методологии денежного обзора составил в рассматриваемый период 1159,7 млрд. руб., чистые иностранные активы банковской системы увеличились на 1195,5 млрд. руб., а внутренний кредит экономике сократился на 231,7 млрд. рублей.

Увеличение чистых иностранных активов банковской системы за девять месяцев 2005 г. в 1,7 раза превысило аналогичный показатель 2004 года. При этом если в I и во II кварталах они возросли соответственно на 543,4 и на 626,3 млрд. руб., то в III квартале — лишь на 25,8 млрд. руб. (в сопоставимый период 2004 г. их рост составил 191,8; 302,7 и 213,6 млрд. руб. соответственно). Если в течение девяти месяцев 2004 г. прирост официальных золотовалютных резервов находился на уровне 5—7 млрд. долл. США за квартал, то в 2005 г. он составлял 8—14 млрд. долл. США.

Фактором, обусловившим рост денежного предложения, оставалось увеличение банковских кредитов, предоставляемых организациям и населению. Требования к этой группе заемщиков в целом за январь—сентябрь 2005 г. возросли на 969,6 млрд. руб. (в аналогичный период 2004 г. — на 798,7 млрд. руб.). В то же время существенный рост депозитов органов государственного управления в банковской системе (прежде всего в Банке России), вызвавший уменьшение чистых кредитов органам государственного управления на 1222,5 млрд. руб., в итоге обусловил сокращение внутреннего кредита экономике (за девять месяцев 2004 г. чистые кредиты органам государственного управления уменьшились на 679,3 млрд. руб.).

Рисунок 4. Скорость обращения денег, рассчитанная по денежному агрегату М2 (в среднегодовом выражении)

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за девять месяцев 2005 г. с 4,6 до 4,4, или на 4,3% (за аналогичный период 2004 г. — на 10%). Уровень монетизации экономики (по денежному агрегату М2) за январь—сентябрь текущего года увеличился с 21,6 до 22,5%.

Рисунок 5. Динамика денежного мультипликатора* (фактические значения и по тренду)

* Денежный мультипликатор представляет собой соотношение денежного агрегата М2 и денежной базы в широком определении.

Соотношение темпов роста денежной массы М2 и денежной базы в широком определении обусловило увеличение в январе—сентябре 2005 г. денежного мультипликатора с 1,828 на 1.01.2005 до 2,080 на 1.10.2005, или на 13,7%. Несмотря на неустойчивую динамику денежного мультипликатора в течение девяти месяцев 2005 г. (в частности, его снижение в III квартале), его уровень на начало октября превышал аналогичный показатель 2004 г. на 2%.

В январе—сентябре 2005 г. денежная база в широком определении увеличилась на 6,7% (за аналогичный период 2004 г. она сократилась на 4,5%). В целом за девять месяцев текущего года наряду с увеличением резервов коммерческих банков в результате покупок Банком России иностранной валюты на внутреннем валютном рынке происходило накопление средств органов государственного управления на счетах в Банке России, что сдерживало рост денежного предложения. Прирост депозитов органов государственного управления в Банке России составил за указанный период 2005 г. 1011,1 млрд. руб., что свидетельствует о существенном влиянии бюджетных факторов на состояние банковской ликвидности.

Рисунок 6. Обязательства Банка России по обратному выкупу ценных бумаг (ОМР) и облигации Банка России (ОБР) у кредитных организаций, средства на корреспондентских счетах, депозиты банков в Банке России (млрд. руб.)*

* Остатки средств на счетах на начало месяца.

Структура денежной базы в широком определении в течение девяти месяцев текущего года изменялась под воздействием динамики спроса банков на резервы. На фоне внутриквартальных колебаний доля наличных денег изменилась с 70% в начале 2005 г. до 72,9% в конце сентября. Удельный вес обязательных резервов в 2005 г. вырос с 5,1% на 1.01.2005 до 5,9% на 1.10.2005, а доля средств на корреспондентских счетах кредитных организаций в Банке России за этот период сократилась с 20,4 до 14,9% соответственно. При этом удельный вес облигаций Банка России у кредитных организаций повысился с 0,4 до 3,4%, доля депозитов банков в Банке России уменьшилась с 3,8 до 2,5%.

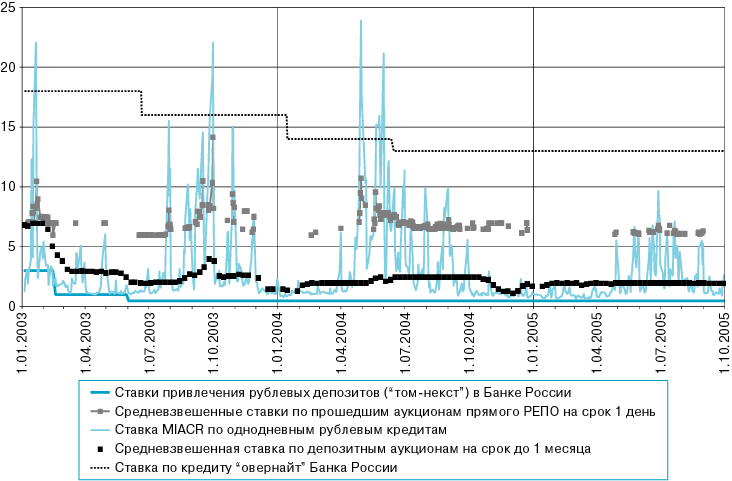

Рисунок 7. Динамика однодневной ставки МИАКР и ставок по операциям Банка России (% годовых)

В условиях повышения уровня ликвидности банковского сектора Банк России активизировал в III квартале текущего года операции по абсорбированию свободных денежных средств кредитных организаций. Общий объем средств, абсорбированных Банком России за счет депозитных операций и операций с облигациями Банка России, увеличился за указанный период на 23,8 млрд. рублей.

Депозитные операции. В июле—сентябре 2005 г. Банк России проводил депозитные операции на основе аукционов и на стандартных условиях. Фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях, в текущем году не пересматривались и сохранялись на уровне 0,5% годовых по депозитным операциям “том-некст”, “спот-некст”, “до востребования” и 1% годовых по депозитным операциям “1 неделя” и “спот-неделя”. Депозитные аукционы проводились Банком России на сроки “4 недели” и “3 месяца”. Средневзвешенные процентные ставки по депозитам на 4 недели сложились на уровне 2,0% годовых, на 3 месяца — 3,7% годовых. Сумма обязательств Банка России по депозитным операциям возросла с 34,4 млрд. руб. на 1.07.2005 до 64,4 млрд. руб. на 1.10.2005.

Операции по продаже и покупке облигаций Банка России (ОБР). В III квартале 2005 г. Банк России размещал ОБР третьего выпуска (4-03-30BR0-4) с датой оферты 15 декабря 2005 года. 15 июля Банк России осуществил выкуп по оферте первого выпуска ОБР (4-01-30BR0-4) на сумму 17,1 млрд. руб., а 15 сентября — второго выпуска ОБР (4-02-30BR0-4) на сумму 15,2 млрд. рублей. После выкупа второго выпуска Банк России вновь приступил к его размещению с новой датой оферты — 15 марта 2006 года. Кроме того, 15 сентября Банк России осуществлял выкуп ОБР третьего выпуска 4-03-30BR0-4 для участников, заключивших сделки на аукционе по продаже выпуска ОБР 4-02-30BR0-4. Таким образом, оплата части приобретаемых на аукционе облигаций второго выпуска осуществлялась за счет денежных средств, полученных владельцами облигаций Банка России третьего выпуска в результате их продажи Банку России в день проведения аукциона.

В июле объем продаж ОБР по рыночной стоимости составил 9,8 млрд. руб., в августе — 6,3 млрд. руб., в сентябре — 10,5 млрд. рублей. В июле Банком России не было заключено ни одной сделки по покупке ОБР. В августе объем покупки ОБР Банком России по рыночной стоимости составил 0,1 млрд. руб., в сентябре — 1,1 млрд. рублей.

Операции обратного модифицированного РЕПО (ОМР). Операции обратного модифицированного РЕПО в III квартале 2005 г. с участниками рынка не проводились. По состоянию на 1.10.2005 Банк России задолженности по операциям обратного модифицированного РЕПО не имел.

Операции по продаже и покупке гособлигаций из собственного портфеля. В рамках операций “тонкой настройки” в III квартале 2005 г. Банк России активно осуществлял продажу гособлигаций из собственного портфеля. Объем операций составил 11,4 млрд. руб., тогда как во II квартале Банк России осуществил единичную покупку гособлигаций на сумму 11 млн. рублей.

В III квартале текущего года (особенно в июле и августе) сохранялся относительно высокий спрос со стороны кредитных организаций на инструменты Банка России по предоставлению ликвидности.

Основным инструментом увеличения ликвидности банковского сектора в III квартале 2005 г. выступали операции прямого РЕПО. Среднедневной объем средств, предоставленных посредством операций прямого РЕПО (по дням, в которые операции проводились), в рассматриваемом квартале относительно предыдущего не изменился и составил 10,5 млрд. руб. при средней ставке РЕПО 6,2%, а общий объем сократился до 136,3 млрд. руб. по сравнению со 167,9 млрд. руб. во II квартале. Вместе с тем в отдельные дни июля—августа 2005 г. (периоды уплаты наиболее значительных налогов и в последний день месяца) объем заключенных сделок РЕПО достигал 20—30 млрд. рублей.

Среднемесячный объем предоставленных внутридневных кредитов в III квартале текущего года составил 626,1 млрд. руб. по сравнению с 361,6 млрд. руб. во II квартале, кредитов овернайт — 3,3 млрд. руб. по сравнению с 3,2 млрд. руб. соответственно.

Из-за отсутствия ломбардных кредитных аукционов в рассматриваемом квартале фиксированная процентная ставка по ломбардным кредитам устанавливалась на уровне ставки рефинансирования Банка России (13% годовых).

По операциям “валютный своп” в III квартале не было заключено ни одной сделки.

В анализируемый период Банк России продолжил работу по расширению перечня активов, принимаемых в обеспечение при проведении операций по предоставлению кредитным организациям денежных средств. В III квартале текущего года в Ломбардный список Банка России были включены два выпуска облигаций ОАО “Агентство по ипотечному жилищному кредитованию”, два выпуска государственных облигаций Ханты-Мансийского автономного округа, три выпуска облигаций Открытого акционерного общества “Российские железные дороги”, четыре выпуска облигаций Открытого акционерного общества “ГАЗПРОМ”, один выпуск облигаций Открытого акционерного общества “Тюменская нефтяная компания”, один выпуск облигаций Открытого акционерного общества “Нефтяная компания “ЛУКОЙЛ”, два выпуска облигаций Банка внешней торговли (открытое акционерное общество), три выпуска облигаций Закрытого акционерного общества “Банк Русский Стандарт”, один выпуск облигаций Открытого акционерного общества “Российский Сельскохозяйственный банк”.

В целях регулирования текущей ликвидности кредитные организации активно использовали механизм усреднения обязательных резервов, то есть выполняли часть резервных требований путем поддержания соответствующего среднемесячного остатка на корреспондентском счете головного офиса, открытом в Банке России, а начиная с 1 июня 2005 г. — и на корреспондентских субсчетах филиалов, открытых в Банке России.

В течение III квартала нормативы обязательных резервов не пересматривались; ставка рефинансирования и ставка по кредитам овернайт также не изменялись (13%).

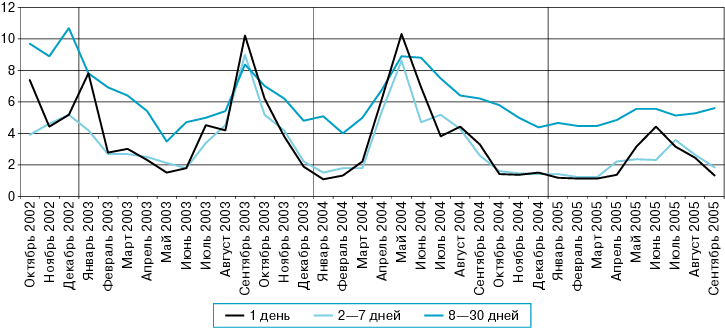

Конъюнктура российского межбанковского кредитного рынка в рассматриваемом квартале определялась ростом уровня рублевой ликвидности кредитных организаций и слабым повышением номинального курса рубля к доллару США. В этих условиях ставки межбанковского кредитования снижались. Среднемесячная ставка по размещенным российскими банками однодневным рублевым МБК в III квартале составляла от 1,3 до 3,2% годовых (во II квартале 2005 г. — 1,4—4,4% годовых, в III квартале 2004 г. — 3,3—4,4% годовых).

Несмотря на увеличение рублевой ликвидности кредитных организаций, в III квартале сохранялся циклический характер динамики межбанковских кредитных ставок. В конце каждого из трех месяцев квартала отмечались умеренные локальные пики ставок, обусловленные ростом спроса на МБК в связи с осуществлением банками и их клиентами обязательных платежей.

В III квартале волатильность ставок межбанковского кредитования оставалась существенной, хотя диапазон колебаний ставок МБК заметно сузился. Волатильность ставок МБК ограничивали операции Банка России по рефинансированию коммерческих банков, способствовавшие сглаживанию колебаний ставок. Объем этих операций в III квартале несколько уменьшился, но оставался значительным.

Кривая доходности по операциям на рынке МБК на протяжении большей части анализируемого периода сохраняла сглаженно-возрастающую форму. Лишь в отдельные дни квартала, преимущественно в конце месяца, отмечался отрицательный угол наклона кривой в сегменте операций сроком до 1 месяца. Это было связано с локальным ростом ставок по межбанковским кредитам на наименьшие сроки, обусловленным конъюнктурными факторами.

Рисунок 8. Динамика ставок межбанковского кредитования в рублях (% годовых)

Материал подготовлен Департаментом исследований и информации при участии Сводного экономического департамента