3 Управление рисками на малых и средних предприятиях

| Вид материала | Документы |

СодержаниеСтраховой риск |

- Гражданские правоотношения, 1020.57kb.

- Разработка системы управления стратегическими рисками на предприятиях по производству, 271.67kb.

- Управление интеллектуальной собственностью и инновационным процессом. Роль малых, 218.32kb.

- Уважаемые руководители малых и средних предприятий Катав-Ивановского муниципального, 18.01kb.

- Система микрофинансирования на Северном Кавказе, 20.29kb.

- Концепция магистерской программы «Управление рисками, страхование и актуарные методы», 310.41kb.

- Северо-Кавказский банк Сбербанка России, 21.88kb.

- Управление рисками, 1542.12kb.

- Справка о проведенных занятиях по курсу, 49.56kb.

- Рекомендации по ветеринарно-санитарным и технологическим мероприятиям на малых и средних, 395.73kb.

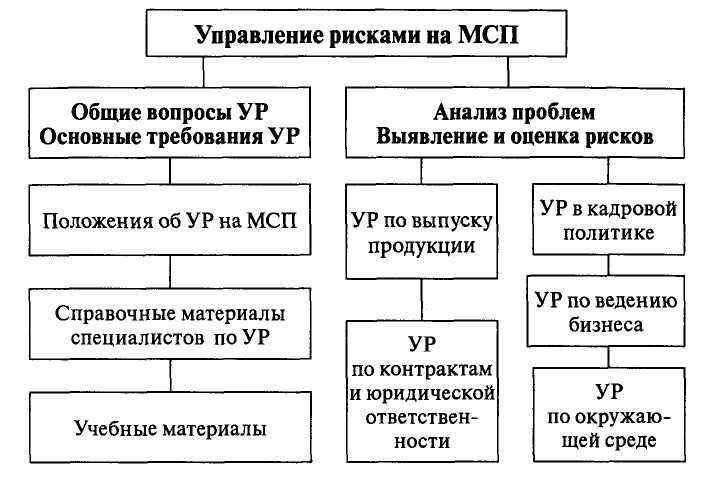

3.5. Управление рисками на малых и средних предприятиях

Малые и средние предприятия (МСП) обладают ограниченной способностью противостоять рискам. Исследования показывают, что этим предприятиям особенно трудно выполнять существующие требования в отношении качества и безопасности. Обычно инструменты управления рисками (УР) создаются для специалистов крупных компаний. Необходимо развивать систему УР на МСП. Серьезной проблемой называют риск потерять (по той или иной причине) работника, играющего на предприятии ведущую роль. Деловыми рисками считают изменения спроса, неурядицы в финансовой сфере и колебания валютного курса. На МСП хорошо разбираются в вопросах, касающихся их собственной деятельности, персонала, оборудования и продукции. Можно добиться улучшений в системе УР при условии, что МСП получат необходимые знания и методику управления безопасностью и в области технологии. Крайне важно, чтобы все работники могли оценивать риски, связанные с их деятельностью и условиями труда.

К инструментам УР относятся:

рабочие листы – касаются деятельности по какому-то определенному аспекту УР; представляют собой контрольные списки или диаграммы рисков;

информационные листы – информация (на одном листе) по различным вопросам, связанным с УР;

справочники — играют роль вспомогательных материалов по УР;

рабочие тетради — дают возможность более детально ознакомиться с какой-л. темой в сфере УР;

инструкции – подготовлены специалистами по УР.

Практические руководства существуют в виде печатных материалов 3 типов:

руководство по У Р – служит банком данных по УР; папка со всеми материалами по УР, содержимое которой может меняться в зависимости от потребностей предприятия;

основной пакет по УР — содержит наиболее важные материалы; часто вполне достаточен для нужд небольшой компании, позднее его можно легко дополнить;

папка инструктора – содержит инструкции и материалы для организации тренингов по УР.

Тренинги имеют целью обеспечить качество и устойчивость деятельности компании путем обучения персонала новым приемам и методам. Обучение строится так, чтобы удовлетворить запросы компании. Используя существующий набор инструментов, персонал вырабатывает собственные приемы УР. В ходе обучения рассматриваются риски, которые создают проблемы для компании, пути минимизации рисков, выявленных у различных категорий персонала.

Анализ слабых мест проводится групповым методом. При этом сопоставляют и обсуждают точки зрения и опыт персонала, ведущих работников. Выявляются главные и наиболее серьезные опасности, угрожающие компании.

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование. Признаки С. р. – вероятность и случайность наступления события (страхового случая). С. р. в имущественном страховании – возможность гибели или повреждения имущества от пожара, урагана, наводнения, аварии, взрыва и др. причин; в личном страховании – утрата трудоспособности вследствие несчастного случая, инфекционного или профессионального заболевания, смерть и т. д.; в обязательном пенсионном страховании — утрата застрахованным заработка или иного дохода в связи с достижением пенсионного возраста, наступлением инвалидности, потерей кормильца.

С. р. отличается от страхового случая (фактического наступления того или иного события). С. р. выражает потенциальную возможность страховой выплаты, страховой случай — необходимость осуществления реальной выплаты. Во всех видах страхования С. р. зависит от осуществления страхователем превентивных (предупредительных) мероприятий, снижающих степень вероятности наступления страхового случая и размер возможного ущерба. С. р. учитывается при расчете страховых тарифов.