Усачёва Оксана Александровна научный к э. н., доцент Кузнецова Е. Д. Орёл 2011 Введение Врамках III международного банковского форума состоялось расширенное заседание

| Вид материала | Заседание |

СодержаниеСовременные тенденции в сфере банковского PR Проблемы формирования положительного имиджа и репутации банка |

- В г. Ростове-на-Дону состоялось 57-е заседание, 26.91kb.

- Задачами проведения Форума являются, 230.91kb.

- Ь расширенное заседание подкомитета по целлюлозно-бумажной и лесохимической промышленности, 109.33kb.

- Н. А. Асаула Итоги работы автомобильного транспорта в 2010 году и задачи на 2011 год, 121.19kb.

- Программа iii-го Международного экономического форума молодых ученых Вилейка, 28-30, 216.31kb.

- 26 декабря 2011 года в Кремле состоялось заседание Государственного совета, 210.62kb.

- Программа VI международного инвестиционного форума «Югра-2011» Первый день форума, 113.1kb.

- Врамках Третьего Инвестиционного Форума Удмуртской Республики «Удмуртия: курс на модернизацию», 34.39kb.

- Программа международного конгресса по интеллектуальной собственности пленарное заседание, 146.63kb.

- Президиума Правления Торгово-промышленной палаты Российской Федерации Состоялось заседание, 7.76kb.

1 2

ФГОУ ВПО

Орловский государственный аграрный университет

г. Орёл, ул. Генерала Родина,69

Экономический факультет

г. Орёл, Бульвар Победы, 19

Тема: «ОБОСНОВАНИЕ ФОРМИРОВАНИЯ ПОЛОЖИТЕЛЬНОГО ИМИДЖА И РЕПУТАЦИИ БАНКА»

выполнила:

студентка 4-го курса

экономического факультета

Орловского Государственного

Аграрного Университета

Усачёва Оксана Александровна

научный руководитель:

к.э.н., доцент Кузнецова Е.Д.

Орёл – 2011

Введение

В рамках III Международного банковского форума состоялось расширенное заседание Общественного совета по информационной политике в финансово-банковской сфере России по теме: «Формирование положительного имиджа и репутации банка». Имидж и репутация отнюдь не синонимы и не тождественные понятия. Создание имиджа, это, по сути, обнародование сведений о достоинствах банка, его настоящий и предполагаемый успех. А репутация складывается на основе свершившихся событий, на опыте прошлых лет.

Имидж, а, в конечном счете, и репутация, имеют для банка ключевое значение. Человек может купить товар неизвестного производителя, но он вряд ли разместит деньги в банке, о котором ничего не знает. От формирования позитивного имиджа, выстраивания надежной репутации напрямую зависит успешное функционирование кредитного учреждения.

Долгое время основными средствами продвижения банковского продукта были инструменты прямой рекламы. К методам PR обращались единицы.

В конце 80-х Промстройбанк лучше всех занимался промышленностью, Агропромбанк решал вопросы аграриев, Внешторгбанк, безусловно, отличался на внешнеэкономическом рынке, Жилсоцбанк обеспечивал коммунальное хозяйство, а Сбербанк был гарантом сохранности сбережений граждан. PR был, собственно, ни к чему. В начале 90-х, лежат истоки недоверия к банковской системе и ее участникам. Тогда рухнул один из самых мощных стереотипов, что самый надежный институт – финансовый. Восстановление доверия – процесс крайне непростой. Система пыталась выжить и предлагала продукт, продукт и еще раз продукт и только потом имидж. И лишь в середине 90-х на фоне сокращения числа кредитных учреждений и в условиях наличия сходных банковских продуктов самые передовые начали разрабатывать интегрированные схемы продвижения, используя как инструменты прямых продаж, так и инструменты создания благоприятного имиджа. После 1998 года банковская система оказалась не готовой выступить единым фронтом в кризисной ситуации. Участники рынка уже научились на своих и чужих ошибках оперативно реагировать на негатив внешней среды.

Банкам, которые работают в условиях жестокой конкуренции и предлагают рынку продукт со сходными характеристиками, с одной стороны, приходится идти по пути универсализации и формировать дополнительный ассортимент, создавая своего рода финансовые гипермаркеты, с другой стороны, продвигать бренд и выстаивать позитивный имидж.

Современные тенденции в сфере банковского PR

Международный PR-рынок давно выработал определенные стандарты, там четко разделяют рекламу и PR, умея не смешивать технологии и инструменты этих двух направлений. В России происходит смешение этих жанров и понятий. Но PR-проекты приобретают все большие масштабы, и их реализация имеет определенные тенденции развития.

Отличие банковского PR от PR в других областях обусловлено спецификой банковской услуги. С одной стороны, она слишком сложная и рациональная вещь, чтобы решение о ее приобретении принималось под воздействием рекламного образа, а с другой – вычисление и сравнение ее «истинной потребительской стоимости» гораздо легче, чем простых бытовых товаров. Да и сам банковский бизнес относится к сложному типу услуг, и без понимания его основ и закономерностей специалист по связям с общественностью вполне способен нанести ущерб банку.

Рассмотрим современное состояние банковского сектора. 2010 год характеризовался постепенным преодолением последствий мирового финансового кризиса, что позволило Банку России постепенно отказаться от использования отдельных антикризисных мер и инструментов. Общее оживление экономики привело к восстановлению кредитоспособности предприятий и граждан, возобновлению спроса на банковские кредиты. Снижение кредитными организациями процентных ставок позволило сблизить ценовые характеристики спроса и предложения по кредитам.

Наметилась тенденция к улучшению качества кредитного портфеля.

В этих условиях кредитные организации стали придерживаться менее консервативной политики при проведении активных операций. В результате за год активы кредитных организаций выросли на 14,9% (за 2009 г. — на 5,0%1) — до 33 804,6 млрд. рублей. Увеличение объема и повышение качества кредитного портфеля банков стали важными факторами роста рентабельности банковского бизнеса.

За 2010 г. собственные средства (капитал) кредитных организаций выросли на 2,4% (за 2009 г. — на 21,2%). Количество кредитных организаций за 2010 г. сократилось с 1058 до 1012. Число банков с капиталом свыше 180 млн. руб. (без учета кредитных организаций, по которым осуществляются меры по предупреждению банкротства) за 2010 г. достигло 766, или 75,7% от числа действующих кредитных организаций на начало 2011 года.

Усилилась конкуренция в привлечении вкладов населения, в первую очередь за счет повышения процентных ставок, в результате доля ОАО “Сбербанк России” на рынке вкладов физических лиц сократилась с 49,4 до 47,9%.

В 2010 г. полученная кредитными организациями прибыль (573,4 млрд. руб.) в 2,8 раза превысила результат 2009 г. (205,1 млрд. руб.). Прибыль в сумме 595,1 млрд. руб. получила 931 кредитная организация, или 92,0% от числа действующих на 1.01.2011. Убытки в сумме 21,7 млрд. руб. понесла 81 кредитная организация, или 8,0% от числа действующих. Для сравнения: в 2009 г. прибыль в сумме 284,9 млрд. руб. получили 938 кредитных организаций, или 88,7% от числа действующих на 1.01.2010. Убытки в сумме 79,8 млрд. руб. понесли 120 кредитных организаций, или 11,3% от числа действующих. За 2010 г. по сравнению с предыдущим годом значительно увеличилась доходность банковского бизнеса: рентабельность активов банковского сектора возросла с 0,7 до 1,9%; капитала — с 4,9 до 12,5%.

Высокие темпы развития российского банковского сектора в последние годы, повышение концентрации на рынке, острая конкуренция, в том числе с иностранными компаниями, привели к необходимости активного использования механизмов продвижения кредитных организаций с целью создания имиджа, соответствующего отрасли и в тоже время яркого и нацеленного на различные сегменты потребителей. Возникла необходимость дифференциации банковских продуктов и услуг, достижения узнаваемости образа банка, а также повышения доверия к бренду, что для финансовой сферы является основным залогом успеха. Ни одно из перечисленных направлений не может быть реализовано без маркетинговых технологий и технологий PR. Анализируя данную сферу можно выявить ряд очевидных тенденций, направлений деятельности российских банков по продвижению своего имиджа на рынке.

Рассмотрим основные тенденции.

- Создание имиджа. Безусловно, решение о размещении денег в банк будет приниматься на основании более подробной, «первичной» информации. Но сдержанная и выверенная имиджевая кампания может создать позитивный подсознательный фон для принятия решения. Вложение в имидж не дает немедленной, легко подсчитываемой отдачи.

- Работа со СМИ занимает в системе PR особое положение: с одной стороны, это основной канал коммуникации, позволяющий выстроить позитивный имидж компании на рынке, транслирующий закодированные стереотипы от организации к потребителю; а с другой стороны, СМИ – это объект воздействия со стороны банковских служб.

- Спонсорство как инструмент PR очень эффективно в банковской сфере. С его помощью можно значительно повысить доверие к банку как к финансовому институту. Именно по этой причине банки стремятся к долгосрочным вложениям. Основные их сферы – искусство, культура, наука, спорт, воспитание и образование. Закономерно, что самыми выгодными вложениями являются проекты, которые сразу же и полностью компенсируют вложенные средства, банку необходимо, чтобы его проекты были более элитарны и рассчитаны на людей со средними и более высокими доходами.

- Благотворительность. Необходимость создания особого имиджа банка, а именно образа стабильного, надежного, социально ответственного института, подразумевает еще один немаловажный способ достижения данной цели – благотворительность. Сегодня в России практически каждый банк реализует ряд проектов благотворительности.

- Работа с клиентами. Универсальный характер кредитного учреждения, необходимость соответствовать «статусу» и придерживаться единой стратегии позиционирования в последнее время сочетается с требованием не только создания уникального имиджа с целью выделиться из огромного массива банковских структур, но и с ориентацией на различные клиентские группы – с абсолютно разными статусами, целями, потребностями. Очевидно, что первоочередным аспектом в решении данной проблемы является правильное сегментирование рынка, которое должно разрабатываться в рамках общей стратегии всех подструктур банка. Но что зависит конкретно от PR-менеджеров – это продуманная работа с каждым из сегментов, которая, с одной стороны, сможет стать привлекательной для целевой группы, с другой стороны, не оттолкнет другие сегменты потребителей банковских продуктов и услуг – в рамках единой стратегии банка как универсального института.

- Работа с инвесторами и акционерами. В связи с упоминавшимся выше развитием банковской сферы в России для многих банков в последние несколько лет приобрел актуальность вопрос о подготовке и проведении IPO (первоначальное публичное предложение акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания впервые выводит свои акции на биржу, предлагая их неограниченному кругу лиц). После проведения IPO в задачу департамента по связям с общественностью входит поддержание взаимоотношений с существующими и потенциальными акционерами, а также наращивание контактов в среде аналитиков инвестиционных банков.

- Взаимоотношения в коллективе банка. Система информирования сотрудников на разных уровнях, разрешение конфликтных ситуаций в коллективе банка, внутренние публикации, корпоративные развлечения, доведение мнения служащих до руководства банка, поздравления, создание и углубление чувства удовлетворения служащих от работы. Сюда же можно добавить РR-поддержку менеджмента (например различные премии, награды). Вообще служба PR содействует созданию атмосферы, в которой служащие банка трудятся с большей отдачей.

- Паблисити. Репутация в финансовых кругах, банковском сообществе. Никакие положительные статьи не изменят в среде профессионалов негативного мнения о профессионализме персонала банка на рынке ценных бумаг, если уровень этого профессионализма объективно известен партнерам по сделкам. С другой стороны, РR-служба вполне в состоянии использовать успехи банка, растиражировать его для поддержания имиджа банка. Формирование репутации в среде деятельности - одна из главных задач службы РR. Это связано прежде всего со сложным комплексом взаимоотношений в банковской среде, которая оказывает значительное влияние на успехи и неудачи того или иного банка на различных сегментах рынка. Немаловажной составляющей «паблисити» для банка является активная позиция руководства банка в отношении банковского сообщества. В этой связи росту репутации банка способствует участие его руководителей в специализированных общественных организациях, прежде всего банковских. Например, таких, как Ассоциация российских банков или Московский банковский союз.

- PR в кризисных ситуациях. В кризисный период банк должен уделять особое внимание сохранению и упрочению своего имиджа. Именно в периоды кризисов конкуренты активизируются и начинают использовать такие методы конкурентной борьбы, как прямая дискредитация самого банка или его первых лиц, либо, запуск в СМИ информации, намекающей на некое неблагополучие в сферах, с которыми данный банк связан. Подобная информация заставляет клиентов банка забирать деньги или начинать думать об этом, что приводит к потерям, и никакие кредитные отделы своей замечательной работой компенсировать эти потери не могут. Поэтому проблемой защиты имиджа PR-службам банков следует заниматься постоянно, специально и осознанно.

- PR-активность банков в интернете. Интернет, как живая динамичная коммуникационная среда, является одним из лучших источников распространения информации, а значит и работы с общественным мнением. Причем Интернет отличает высокая интерактивность и скорость распространения информации, стимулирование которой может приводить к эффекту «снежного кома» при формировании общественного мнения, причем не только положительного, но и зачастую отрицательного.

Отдел маркетинга банка может самостоятельно работать по вопросам PR или обратиться к специализированным агентствам. В России крупнейшие PR агентства - ссылка скрыта, ссылка скрыта, «ИМА-консалтинг», «Имидж Ресурс», «Паблисити PR», «Ньютон» и др.

Как уже отмечалось ранее, для нашей страны PR-технологи это новшество, поэтому у нас не так эффективно функционирует подобного рода система, однако в ближайшей перспективе среди основных направлений развития рынка услуг PR на первый план выступают следующие:

- дальнейшее формирование рыночного пространства PR-бизнеса с последовательным расширением сферы практического использования;

- обострение конкуренции на рынке услуг PR;

- рост доли услуги PR не только на региональном, местном, федеральном уровнях, но и на международном;

- внедрение в сферу бизнеса новых PR-технологий с использованием глобальных сетей Интернет;

- разработка стандартов качества услуги PR;

- стабилизация ценообразования на услугу PR;

- совершенствование творческого подхода, профессионализма и компетентности исполнения услуги PR за счёт вузовской подготовки и переподготовки кадров;

- гибкость государственного регулирования элементами системы по связям с общественностью, сохранение привлекательного и позитивного образа России для инвестиций и мирового сотрудничества.

Очень важным для России аспектом развития банковского PR в современных условиях являются возможности его финансирования. Результаты исследования PR Partner показали, что абсолютное большинство руководителей считает, что PR способствует закреплению за банком определенной репутации и улучшению финансовых результатов, а также увеличению доли рынка, т.е. это одна из сфер деятельности, на которой ни в коем случае не стоит экономить. Об этом свидетельствуют и результаты ответа на вопрос «Изменился ли бюджет, отведенный на PR в Вашем банке в 2007 году, по сравнению с прошлым годом?», которые показали, что в 73% случаев данный показатель увеличился. Кроме того, объем средств, закладываемый в PR-бюджет в некоторых банках, является сравнимым даже с американскими показателями.

Но к сожалению, на практике ситуация является не такой радужной. Как отмечают эксперты, основная проблема заключается в том, что финансовые потоки зачастую далеко не полностью выходят за пределы банка. До 80% выделенных средств могут осесть в карманах сотрудников PR-отделов. Это еще один аргумент в пользу подчинения отдела по связям с общественностью непосредственно руководителю. Узнать у журналиста, сколько он в действительности получил за статью, невозможно. Однако можно заставить сотрудника 10 раз отчитаться, сколько тот потратил денег из выделенного бюджета. К сожалению, реальных «противооткатных» схем практически не существует. Рекламные агентства, газеты и самые разные фирмы платят сотрудникам банков за лоббирование интересов. Платят из тех денег, которые перечисляет им банк. И такое положение вещей является тормозом на пути дальнейшего развития PR-технологий в банковской сфере.

На сегодняшний день существуют отдельные модели оценки вклада PR в маркетинговую систему банка. В США широко используется модель, которую разработал американский специалист по связям с общественностью Катлип в 1985 году. На первой стадии оценочной модели осуществляется информационное и стратегическое планирование, которое включает в себя адекватность информации; разработка эффективного PR-обращения; формирование результативной стратегии банка. Вторая стадия оценки характеризуется количественными показателями и включает следующее: количество посланий, разосланных в СМИ; количество принявших и не принявших послание. Под журналистами можно понимать так же целевые аудитории, аналитиков, независимых экспертов. Заключительная стадия включает в себя количественную оценку целевой аудитории, отреагировавшей на PR-обращение.

Безусловный интерес так же представляет комплексная модель оценки PR профессора Нобле. Автор модели утверждает: «Необходимо понять, что оценку вклада media Public Relations в PR-компанию трудно переоценить. В media Relations существует отдача, которая позволяет не только правильно оценить вклад PR в стратегию, но и улучшить этот вклад, используя отдачу как индикатор в тех случаях, когда прямые количественные оценки не имеют смысла». таким образом профессор Нобле впервые из современников пытался использовать объёмное, красочное и звуковое изображение при оценке вклада в PR. В модели предлагается использовать график в четырёх измерениях: количественном, качественном, глубинном и временном. Эта модель имеет множество инвариаций, но сам автор признаёт, что далеко не все комбинации имеют практическое значение.

Работая направлению PR, банкам не только необходимо иметь эффективно работающий PR-отдел, но и сам PR-отдел должен быть укомплектован высококвалифицированными специалистами, владеющими не только общими технологиями public relations, но и технологиями investors relations и shareholders relations.

Проблемы формирования положительного имиджа и репутации банка

По данным швейцарского саммита Международного комитета ассоциаций компаний-консультантов в сфере PR доля стоимости репутации в общей стоимости западных компаний за последние двадцать лет выросла с 18 до 82%. А снижение репутации фирмы на 1% приводит к снижению её рыночной стоимости на 3%.

Имидж банка играет особую роль в его маркетинговой политике. Это обусловлено спецификой деятельности банков, ибо они заинтересованы в предоставлении услуг наиболее успешным субъектам экономики, для которых ценовая конкуренция не является определяющей при выборе банка. Результаты маркетинговых исследований подтверждают, что репутация банка выступает основной составляющей при его выборе.

Таблица 1 – Факторы, влияющие на выбор банка

| № | Причины, по которым предприятие пользуется услугами конкретного банка | Распределение ответов в процентах | |

| Банк 1 | Банк 2 | ||

| 1 | 2 | 3 | 4 |

| 1 | Банк имеет репутацию стабильного, надежного | 34 | 46 |

| 2 | Банк удобно расположен | 23 | 23 |

| 3 | Наше предприятие по традиции работает с этим банком | 15 | 7 |

| 4 | Цены на услуги ниже, чем у других банков | 14 | 14 |

| 5 | Неформальные отношения с руководством банка | 8 | 6 |

| 1 | 2 | 3 | 4 |

| 6 | По рекомендации местных властей или отраслевого министерства | 4 | 3 |

| 7 | По предложению юридической фирмы, которая занималась оформлением регистрации бизнеса | 2 | 0,4 |

| 8 | Банк является собственником предприятия | 1 | - |

| 9 | Предприятие - акционер банка | 0,3 | - |

| 100 | Качество обслуживания | 1 | - |

Как следует из таблицы, факторы 1 и 3 являются чисто имиджевыми и в сумме составляют около 50% для Банка 1 и 53% для Банка 2. Таким образом, имидж банка в глазах клиентов является основным фактором, говорящим в пользу сотрудничества. Факторы 6-9 не носят рыночного характера, что отражается на процентном соотношении при выборе Банка 2.

При проведении опроса респондентов спросили, по какой причине они сменили банк? Из 167 ответивших 42% сообщили, что банк прекратил обслуживание из-за банкротства, а 38% - что банк стал ненадежным. Из-за высоких цен на услуги поменяли банк 6% опрошенных, из-за неудовлетворенности качеством обслуживания - 2%, по причине утраты неформальных отношений с банком - 4%. Наиболее часто упоминаемая причина смены банка предприятием - банкротство банка. Лишь менее половины респондентов перевели счета еще до факта банкротства. То есть банки смогли сформировать у клиентов представление о себе лучшее, нежели то позволяло реальное положение дел. Другая часть клиентов перевела счета из «ненадежных» банков. Однако и в этом случае надо учитывать имиджевую составляющую, поскольку ненадежность бывает мнимая и реальная. Не исключено, что некоторые предприятия перевели счета из действительно надежного банка к потенциальному банкроту. Если попытаться выяснить мнение индивидуальных клиентов по тем же вопросам, то значение репутации, или имиджа банка, вероятно, будет еще выше.

Особое значение имидж имеет для крупных и хорошо известных организаций. Такие организации на виду общества и в центре внимания СМИ. Им некуда спрятаться от общественного порицания и невозможно бесследно раствориться в рыночной стихии. Поэтому крупные кредитные организации постоянно работают с общественным мнением, используя как собственные подразделения public relations, так и привлекая агентства со стороны. Чем больше усилий прилагает банк для создания позитивного имиджа, тем больше искажений терпит его субъективная оценка. Поэтому организации, которые уделяют повышенное внимание созданию и поддержанию своей репутации, нуждаются в постоянном и пристальном мониторинге.

При анализе деятельности и основных показателей развития коммерческих банков нередко сталкиваешься с тем, что предоставляемая банком информация не вполне соответствует реальной ситуации. Существует определенный набор типичных сведений, которые не несут достоверной информации о кредитоспособности и надежности банка, однако формируют его имидж в глазах потенциального клиента либо контрагента. Поэтому при определении кредитоспособности банка, в том числе путем присвоения кредитных рейтингов, необходимо учитывать эти искажения и исключать их влияние на анализ.

Кредитные рейтинги присваиваются рейтинговыми агентствами, которые специализируются на оценке кредитного риска. Каждое агентство применяет собственную методологию оценки кредитоспособности и выражает результат этого измерения с помощью особой рейтинговой шкалы.

Кредитные рейтинги банка можно с лёгкостью обнаружить в интернете на различных сайтах, где их размещают рейтинговые агентства. Уверенный интернет-пользователь, а так же потенциальный банковский клиент с лёгкостью может найти интересующую его информацию на соответствующих сайтах. Обратимся к рейтингам кредитных организаций, составленные по сумме активов и вкладов физических лиц.

Таблица 2 - Рейтинг банков России по активам

| Банк | Регион | Активы, тыс. руб. |

| Сбербанк России | Москва | 8 575 099 065 |

| ссылка скрыта | Санкт-Петербург | 3 042 433 901 |

| ссылка скрыта | Москва | 1 873 626 416 |

| ссылка скрыта | Москва | 1 104 992 292 |

| ссылка скрыта | Москва | 933 382 519 |

| ссылка скрыта | Москва | 886 315 076 |

| ссылка скрыта | Москва | 787 676 808 |

| ссылка скрыта | Москва | 611 506 934 |

| ссылка скрыта | Москва | 494 399 415 |

| ссылка скрыта | Москва | 467 214 254 |

Нетрудно заметить, что наиболее рейтинговые банки занимают и лидирующие позиции на рынке, они у всех «на слуху» - а ведь именно этого в первую очередь добиваются PR-технологи.

Таблица 3 - Рейтинг банков России по депозитам физических лиц

| Банк | Регион | Депозиты физических лиц, тыс. руб. |

| 1 | 2 | 3 |

| 1 | 2 | 3 |

| Сбербанк России | Москва | 4 146 848 616 |

| ссылка скрыта 24 | Москва | 561 724 689 |

| ссылка скрыта | Москва | 161 980 375 |

| Банк Москвы | Москва | 131 474 850 |

| ссылка скрыта | Москва | 114 487 409 |

| ссылка скрыта | Москва | 114 450 662 |

| ссылка скрыта Банк | Новосибиоск | 108 166 051 |

| ссылка скрыта | Москва | 94 020 579 |

| Альфа-Банк | Москва | 91 474 675 |

| ссылка скрыта | Москва | 90 795 239 |

Данные этой таблицы показывают, что свои вклады население доверяет тем банкам, что входили и в таблицу выше. В России доверие к этим банкам очевидно, так же как и их надёжность. В то же время подобная информация позволяет сделать вывод, что банки, которые не вошли не только в десятку лидеров, но наблюдаются в верхних строчках рейтингов, как никаким другим необходима грамотная PR-позиция.

Практика российского бизнеса показывает, что множество компаний, маркетинговых проектов были обречены на неудачу из-за недооценки общественного мнения и пренебрежения к использованию инструментов PR.

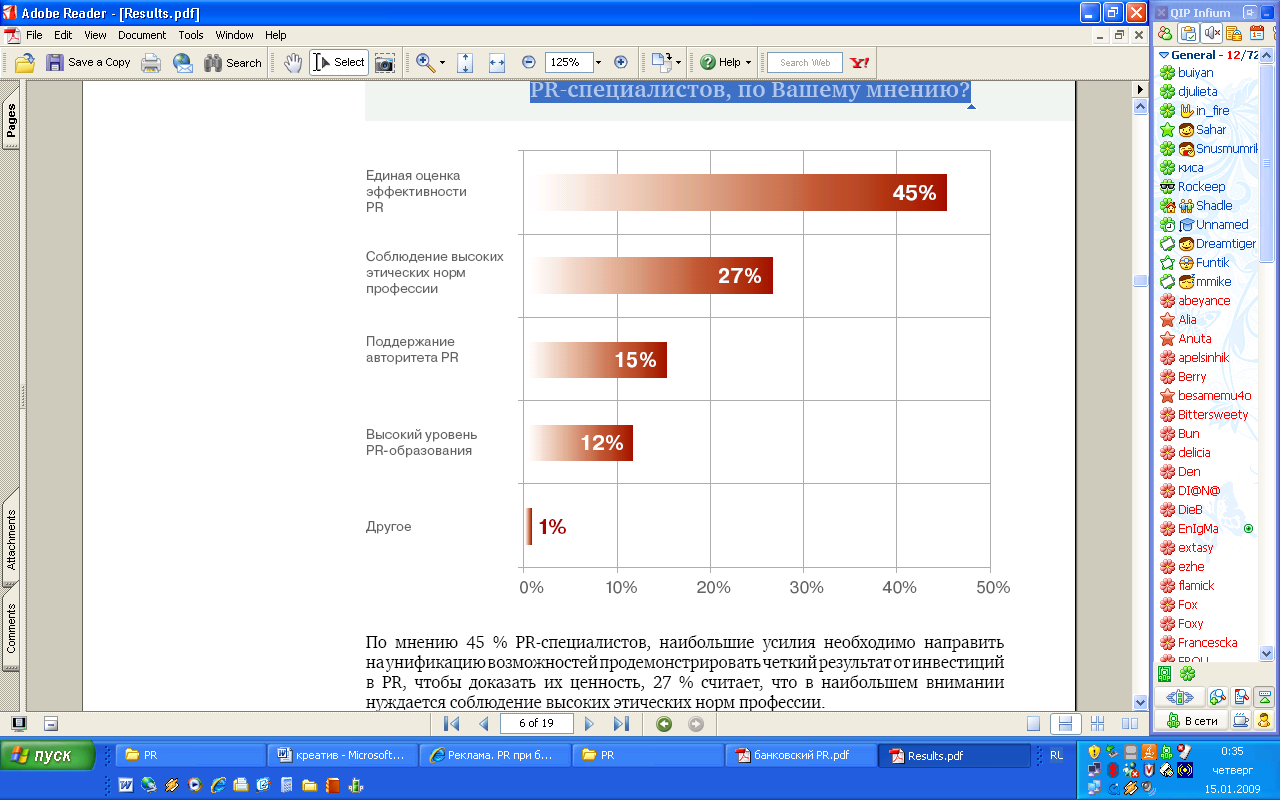

В данной связи PR Partner произвело исследование, которое изучало мнение российских PR-специалистов по поводу выбора наиболее значимых параметров Public Relations. Распределение ответов на вопрос «Что из ниже перечисленного нуждается в наибольшем внимании со стороны PR-специалистов, по Вашему мнению?» получилось следующим:

Рисунок 1 – Результаты опроса компании PR Partner

То, что всего 12 % респондентов считают высокий уровень PR-образования главным «вызовом» профессии, говорит о том, что сотрудники банковских PR-служб не придают значения образованию. Данный показатель свидетельствует о том, что проблема профессионального образования пока не осознается рынком по ряду возможных причин: в том числе у многих действующих PR-специалистов непрофильное образование (большинство либо журналисты, либо экономисты либо психологи и т.д.), поэтому они и не считают, что вопрос образования важен. А в связи все возрастающей сложностью задач, встающих перед PR-отделом, необходимостью работы во многих направлениях и учетом большого количества факторов данная проблема является еще одним серьезным вызовом в данной сфере. К сожалению, без специального образования, подкрепленного практическими навыками, это практически невозможно. В итоге, вина за неэффективность кампании возлагается на руководителей отделов, которые изначально неправильно пытаются «продвигать» свою структуру. Каждый же случайный успех они приписывают своему хорошо продуманному плану действий. Итог такой политики печален: отсутствие реального результата и поиск очередного стрелочника.

Рекламное агентство PR Partner так же произвело исследование направлений, которыми заняты PR-службы банков. Результаты исследования позволили выявить формы активности подобных направлений. Наибольшее внимание со стороны PR-менеджеров кредитных организаций уделяется работе со СМИ, в то время как некоторые другие направления, например развитие бизнеса, PR-обучение, антикризисный PR и др., так же нуждаются в повышенном внимании.

Рисунок 2 – Структура направлений PR-деятельности российских банков (по данным агентства PR Partner)

Результаты ответа на данный вопрос соответствуют реальным тенденциям, наблюдающимся в сфере банковского PR, а также демонстрируют наиболее актуальные проблемы, препятствующие эффективному развитию данной отрасли, среди которых можно выделить:

- отсутствие четкого разделения между методами PR и прямой рекламы в работе со СМИ;

- невысокая профессиональная культура и несоблюдение норм профессиональной этики как со стороны работников PR-отелов банков, так и со стороны представителей СМИ;

- невысокий уровень профессионализма PR-технологов, отсутствие стремления к повышению образования;

- отсутствие тщательно продуманных PR-стратегий, ориентированных на работу с различными группами клиентов, инвесторов, акционеров;

- проблемы финансирования PR-деятельности.

Кроме того, несмотря на то, что банки становятся все более публичными, продвижение личности руководителя банка как лица компании практически не используется в качестве PR-инструмента продвижения банка, что является серьезным промахом.

Однако наряду с обозначенными проблемами можно выделить следующие тенденции развития сферы банковского PR:

- ориентация на использование технологий Интернета и других современных коммуникационных каналов для продвижения продуктов и услуг банка;

- поиск альтернатив недобросовестному общению со СМИ при реализации PR-стратегии,

- активное использование спонсорских и благотворительных проектов для продвижения бренда кредитной организации;

- стремительное развитие потребительского кредитования и развитие соответствующих PR-технологий для повышения лояльности индивидуальных клиентов;

- расширение возможностей продвижения интересов банков в органах государственной власти и управления, особенно через федеральные и региональные ассоциации банков.

Наличие проблем в области банковского PR обуславливается в частности историей развития как банковского сектора в России, так и применения PR-технологий. Банковский сектор на пути своего развития сталкивался с немалым количеством потрясений, что привело к ситуации, в которой преломить недоверие граждан к кредитным организациям и выстроить надежные отношения, воспитать лояльность к бренду достаточно сложно. При этом PR-технологии развиваются в нашей стране не так давно, по сравнению, например, с западными странами, и их развитие сейчас сталкивается как с пережитками советского прошлого, так и с особенностями менталитета и вообще ведения бизнеса в России. Главная проблема в том, что многие финансово-кредитные организации до сих пор не осознают, насколько качественные PR-кампании способны повлиять на развитие их бизнеса. Все это результирует ситуацию, сложившуюся на рынке сейчас, которую нельзя охарактеризовать как позитивную, но можно говорить о многих перспективах и нереализованных возможностях в данной сфере, которые, конечно, будут реализованы при сохранении современных тенденций развития банковского сектора – у компаний просто нет другого выхода. И у российских банков сейчас есть уникальная возможность за 1,5-2 года пройти путь, на который ведущим западным брендам понадобились десятилетия.