Контрольная работа по экономической оценке инвестиций понятие инвестиционных рисков преподаватель

| Вид материала | Контрольная работа |

- Совершенствование методики учета рисков при оценке эффективности инвестиций в капитальное, 112.5kb.

- Контрольная работа по курсу: Инвестиции на тему: Оценка эффективности инвестиционных, 305.17kb.

- Контрольная работа по экономической теории на тему «Инфляция», 253.57kb.

- План Суть инвестиционного риска и его и источник его возникновения. Факторы, формирующие, 287.13kb.

- Контрольная работа по предмету: «Экономическая оценка инвестиций». На тему: «Инвестиционные, 229.97kb.

- Темы рефератов Место экономической теории в системе экономических наук. Предмет и метод, 38.62kb.

- Оценка инвестиционных рисков, 197.9kb.

- Программа обучения финансовых риск-менеджеров анализу рисков инвестиционных проектов, 109.26kb.

- Методические рекомендации к экономической оценке рисков для здоровья населения при, 1764.21kb.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая, 20.17kb.

| Министерство образования Российской Федерации Новокузнецкий филиал-институт Кемеровский государственный университет Кафедра экономики Студент группы ЭПЗВ-01 С.Ю. Еремейченков КОНТРОЛЬНАЯ РАБОТА по экономической оценке инвестиций ПОНЯТИЕ ИНВЕСТИЦИОННЫХ РИСКОВ Преподаватель О.А. Стародумова Контрольная работа «защищена / не защищена» ненужное зачеркнуть _________________________________ подпись руководителя «___»______________2004 г. Новокузнецк 2004 |

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 2

1 ТОРЕТИЧЕСКАЯ ЧАСТЬ 3

1.1 Понятие инвестиционных рисков 3

1.2 Методы анализа рисков 5

1.3 Области риска 6

1.4 Классификация финансовых состояний инвестора 8

1.5 Показатели степени риска 9

1.6 Способы снижения риска 10

1.7 Способы оценки инвестиционных рисков 10

2 ПРАКТИЧЕСКАЯ ЧАСТЬ 15

2.1 Задача 1 15

2.2 Задача 2 24

ЗАКЛЮЧЕНИЕ 25

ЛИТЕРАТУРА 26

ВВЕДЕНИЕ

Решающим условием развития предприятия в соответствии с принятой экономической стратегией является инвестирование необходимого объема средств в разработанные проекты. Экономический рост и инвестиции взаимосвязаны между собой и взаимообусловлены: инвестиции создают материальную основу для поступательного развития предприятия, результаты которого являются источником средств для новых капитальных вложений. Инвестирование — основная форма практического осуществления экономической стратегии предприятия. Без прироста активов или обновления их состава коммерческие организации не могут успешно развиваться в долгосрочном периоде. Инвестиционная политика предприятия — важнейшая составная часть его общей стратегии развития.

Инвестиции — это совокупность имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и иных видов деятельности с целью получения прибыли или достижения положительного социального эффекта. Инвестиции могут осуществляться в форме:

- денежных средств и целевых банковских вкладов;

- паев, акций и других ценных бумаг;

- технологий, машин и оборудования;

- лицензий, товарных знаков и интеллектуальных ценностей;

- любого другого имущества и имущественных прав;

- кредитов.

Целью данной контрольной работы является изучение и анализ комплекса экономических знаний о методах и процедурах инвестирования в соответствующих рисках. Основные задачи: рассмотреть понятие инвестиционного риска; изучить способы снижения рисков; классификацию инвестиционных рисков; способы оценки инвестиционных рисков.

1ТОРЕТИЧЕСКАЯ ЧАСТЬ

1.1Понятие инвестиционных рисков

Риск — это вероятность (угроза) потери предприятием части своих ресурсов при реализации инновационно-инвестиционного проекта. От инвестиций проекта предполагается отдача, состоящая из двух составляющих: свободная от риска ставка и страховая премия. Свободная от риска ставка является базовой представляет собой минимально приемлемый доход от инвестиций при отсутствии всех рисков. Страховую премию инвестор требует в качестве платы за инвестирование предприятия, деятельность которого не ограждена от рисков:

- производственного, связанного со способностью предприятия реагировать на изменение спроса на его продукцию (изделия), услуги. При этом, чем выше у предприятия рентабельность тем больше оно способно реагировать на перемены в экономическом окружении и тем меньше будет страховая премия для инвестора; коммерческого, отражающего надежность доходов в процентных ставках, устанавливаемых инвесторами в отраслях промышленности. Характерным для предприятия, может быть, случай, когда, имея передовую технологию, оно сталкивается с интенсивной конкуренцией и его продукция (изделия) может в одно мгновение устареть;

- финансового, возникающего вследствие управленческих решений, связанных с инвестированием активов. При этом варианте возможна ситуация, когда предприятие, неспособное уплатить предписанные платежи, может оказаться банкротом. Поэтому при накапливании долга в структуре капитала предприятия растет и страховая премия, на которую рассчитывает

инвестор.

Возможен и инвестиционный риск, когда происходит обесценивание инвестиционного портфеля, состоящего из собственных и приобретенных ценных бумаг, а также рыночный — при колебании рыночных процентных ставок, как национальной денежной единицы, так и иностранных курсов валют.

Для анализа рисков необходима информация для принятия решений об участии в проекте и намечаемых мерах по защите от возможных финансовых потерь.

Как правило, такой анализ производится поэтапно:

- выявляются внутренние и внешние факторы, влияющие

на конкретный вид риска;

- анализируются выявленные факторы;

- исходя из финансовой точки зрения, осуществляется оценка

конкретного вида риска: определяется финансовое состояние

проекта и экономическая целесообразность участия в нем;

- устанавливается допустимый уровень риска;

- анализируется выбранный уровень риска;

- при участии в проекте, разрабатываются мероприятия по

снижению риска.

Существуют риски как динамические, связанные с неопределенным изменением стоимости основного капитала, вызванные принятием управленческих решений, а также изменением Рыночных условий реализации проекта и др., так и статистические, связанные с потерей реальных активов вследствие утраты Дохода из-за недееспособности предприятия.

На изменение степени риска проекта влияют как объективные факторы, не зависящие непосредственно от предприятия (инфляция, экология и др.), так и субъективные, которые всецело зависят от эффективности управления и организации производства на предприятии (техническое оснащение, организация труда, уровень кооперации и т.д.), а также категория инвестиций (табл. 1).

Таблица 1 - Взаимосвязь категории инвестиций и уровня риска

| № п/п | Категория | Уровень риска |

| 1 | Обязательные инвестиции | Не учитываются |

| 2 | Проект снижения себестоимости продукции (изделий) | Ниже среднего |

| 3 | Проект расширения предприятия | Средний |

| 4 | Проект освоения новой продукции (изделия) | Выше среднего |

| 5 | Проект НИОКР | Высокий |

1.2Методы анализа рисков

Существующие методы анализа рисков подразделяются на два взаимно дополняющих вида:

- качественный, когда определяются факторы риска и устанавливаются потенциальные их области, тем самым идентифицируются все возможные риски;

- количественный, когда численное определение факторов

определенного риска и риска проекта в целом проводятся различными методами. Наиболее распространенными методами количественного анализа риска являются статистический, аналитический, метод экспертных оценок. Статистический метод анализа риска основан на анализе всех статистических данных, касающихся результативности реализации рассматриваемых операций, на дальнейших расчетах вероятностей возникновения потерь. Частоту возникновения некоторых потерь можно определить по формуле

,

,где: n — число случаев конкретных потерь; N — общее число в статической выборке, включая и успешные операции данного вида.

1.3Области риска

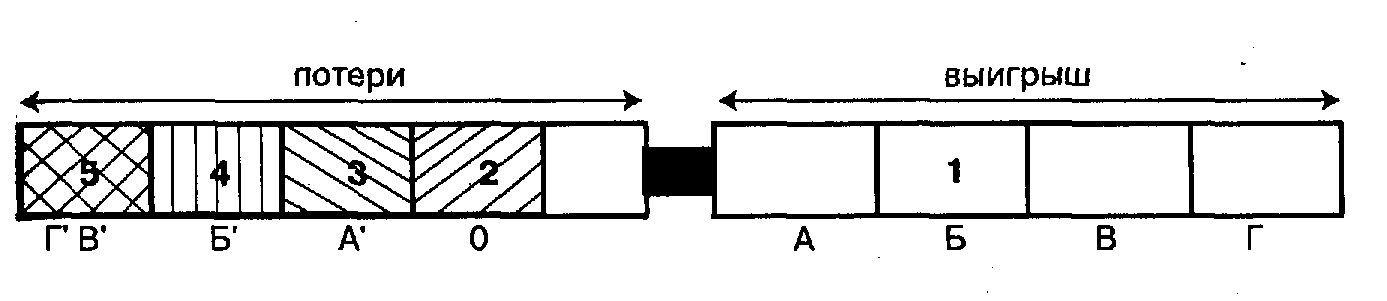

Для определения потерь и построения кривой риска используется понятие областей риска (рис. 1), которое определяет некоторую зону общих потерь рынка, где потери не превышают предельного значения установленного уровня риска.

Рисунок 3 - Области риска: 1 — безрисковая; 2 — минимального; 3 — повышенного; 4 — критического; 5 — недопустимого.

Области риска, как правило, определяются при расчете общего уровня риска с учетом достаточности всего капитала инвестора. Достаточность капитала определяется допустимым размером уставного капитала и предельным соотношением возможной суммы убытков к объему собственных финансовых средств, называемым коэффициентом риска:

где: Су — максимально возможная сумма убытков, руб.; Ср — объем собственных финансовых средств с улетом известных поступлений, руб.

В связи с этим области риска (рис. 1) можно характеризовать следующими коэффициентами:

- безрисковая область имеет коэффициент Кр = 0. В ней отсутствуют какие-либо потери, гарантируется получение, как минимум, расчетной прибыли;

- область минимального риска имеет коэффициент Кр = 0...25%.

Уровень потерь не превышает размеров чистой прибыли. Инвестор рискует не получить чистой прибыли и не сможет выплатить дивиденды, т.е. возможны незначительные потери;

- область повышенного риска характеризуется коэффициентом Кр = 25...50%, когда потери не превышают размеров расчетной прибыли. В лучшем случае инвестор получит прибыль меньше расчетного уровня, а в худшем, произведет покрытие всех затрат;

- область критического риска имеет коэффициент Кр =

50...75%. Возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины валовой прибыли. В этой области инвестор подвергается опасности потерять всю выручку от данного проекта;

- область недопустимого риска характеризуется коэффициентом Кр = 75,..100%. Возможные потери при этом близки к размеру собственных средств, т.е. наступает банкротство инвестора.

Исследования показывают, что оптимальным коэффициентом риска может быть Кр = 30%, а коэффициентом, ведущим инвестора к банкротству, Кр = 70% и более.

1.4Классификация финансовых состояний инвестора

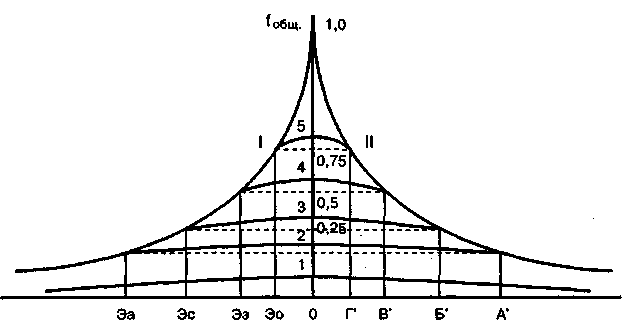

Вышеприведенную классификацию финансовых состояний инвестора в зависимости от областей риска можно представить графически (рис. 2).

Рисунок 2 - Финансовое состояние инвестора в зависимости от областей риска: I — кривая финансового состояния; II — кривая риска; fобщ — частота возникновения потерь.

Согласно рис. 2 видно, что общее финансовое состояние инвестора подразделяется на участки:

- абсолютной устойчивости, когда величина запасов и затрат соответствует безрисковой области;

- нормальной устойчивости — область минимального риска, когда имеется нормальная величина запасов и затрат;

- неустойчивого состояния — область повышенного риска, когда имеется избыточная величина запасов и затрат;

- критического состояния — область критического риска, когда имеется низкий спрос на продукцию (изделия) и др.;

- кризисного состояния — область недопустимого риска, когда предприятие находится на грани банкротства.

1.5Показатели степени риска

В качестве показателей степени риска источниками формирования запасов и затрат можно использовать основные показатели финансовой устойчивости предприятия:

- излишек (+) или недостаток (-) собственных средств (±Эс);

- излишек (+) или недостаток (-) собственных среднесрочных и долгосрочных заемных источников (±Эз);

- излишек (+) или недостаток (-) общей величины основных источников (±Эо).

Балансовую модель устойчивости финансового состояния предприятия можно представить соотношением:

Со + СЗ + СУ = СИ + СС + СК + СКЗ,,

где: Со — основные средства и вложения, руб.; Сз — запасы и затраты, руб.; Су — денежные средства, краткосрочные вложения, дебиторская задолженность и прочие активы, руб; Си — источники собственных средств, руб.; Сс — среднесрочные кредиты и заемные средства, руб.; Ск — краткосрочные кредиты (до 1 года), не погашенные в срок, руб.; Скз — кредиторская задолженность и заемные средства, руб.

Показатели финансовой устойчивости позволяют определить степень их устойчивости для каждой финансовой области:

- по формуле Эс = Си - Со определяются собственные оборотные средства, а их излишек (+) или недостаток (-) по формуле: ±Эс = (Си - Со) - Сз;

- по формуле ±Эз = (Эс + Сс) - С3 определяются излишек

(+) или недостаток (-) собственных средств в совокупности со

среднесрочными и долгосрочными источниками формирования

запасов и затрат;

- по формуле ±Эо = (Эс + Сс +Ск) - Сз определяются излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат.

1.6Способы снижения риска

При анализе риска нового проекта целесообразно пользоваться данными о последствиях воздействия неблагоприятных факторов риска и на аналогичные проекты. Сопоставляя причины перерасходования средств и возникновения других неблагоприятных ситуаций, можно найти более реальное решение. Существуют способы снижения риска:

- распределение риска между участниками проекта;

- страхования риска;

- снижение степени риска за счет сокращения вероятности и объема потерь;

- избежание риска за счет уклонения от мероприятий, связанных с ним.

При выборе конкретного способа снижения риска инвестор, предприятие исходит из принципов: не рискуй больше, чем это могут позволить собственные средства; думай о последствиях риска; не рискуй многим ради малого.

Прежде чем вкладывать средства в проект, необходимо: определить максимально возможный объем убытков по данному риску; сопоставить их с объемом вкладываемых средств; сопоставить их со всеми собственными финансовыми ресурсами и определить, не приведут ли потери этих средств к банкротству инвестора, предприятия. Убытки от вложения средств могут быть равны данным средствам, быть меньше или больше их. В частности, убытки при прямых инвестициях, как правило, равны венчурным средствам с учетом инфляционного фактора.

1.7Способы оценки инвестиционных рисков

Зная максимальный размер убытка, инвестор должен определить возможные последствия, величину вероятности риска и найти методы, снижающие его, вплоть до отказа от участия в данном проекте.

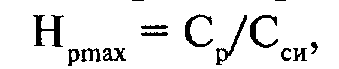

Существует и норматив ЦБ РФ, характеризующий максимальный размер риска (Нр mах) на одного заемщика, которым в основном и пользуются инвесторы. Определяется он по формуле:

где: Ср — размер риска инвестора (сумма обязательств заемщика инвестору, а также 90% забалансовых обязательств, выданных инвесторам в отношении данного заемщика, предусмотренных к исполнению в денежной форме, руб.), Сси — средства инвестора, руб.

Как правило, из суммы обязательств заемщика исключаются: задолженность по ссудам под залог государственных ценных бумаг — 90% от суммы остатка; другие задолженности по ссудам, оформленным залогами обязательства под материальные ценности, акции предприятий и банков — 40-70% от сумм остатка. Максимально допустимый норматив (Нр mах) установлен: для коммерческих специализированных банков — 1,0; для банков, созданных в течение 1990—1991 гг., — 0,75; организованных в 1988—1989 гг. — 0,5. При этом размер риска банка на одного заемщика не превышает 10% суммы активов банка, а сумма кредита заемщику не должна превышать его собственных средств.

Однако приведенное выше соотношение при выборе проекта не учитывает множества обыкновенных факторов (экономическую, политическую обстановку и др.) и не может быть единственным критерием его выбора.

При определении действительной ставки процентов кредита необходимо учитывать и уровень инфляции:

где: Сн — наращенная сумма к концу срока окончания проекта с учетом инфляции, руб.; Спс — полученная ссуда, руб.; i — ставка кредита; j — темп инфляции, %; n — продолжительность ссуды, лет.

Для снижения риска, как правило, используются методы, повышающие надежность размеров инвестиций: изучение механизмов формирования прибыли с учетом различных факторов; методы математической статистики, экономико-математического моделирования и др. В финансовом анализе эффективности инвестиций в качестве основных показателей используются:

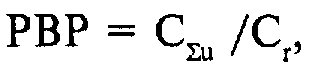

— период окупаемости проекта (РВР) — время, за которое предприятие покроет затраты на инвестиции. Срок окупаемости определяется из соотношения:

где:

— сумма инвестиций, руб.; Сг — ежегодные (ежеквартальные, ежемесячные) поступления , руб.

— сумма инвестиций, руб.; Сг — ежегодные (ежеквартальные, ежемесячные) поступления , руб.Поскольку этот показатель не учитывает ценность поступлений бездефицитных периодов, то в качестве показателя эффективности проекта чаще используется дисконтированный период окупаемости

где: Сrg — ежегодные поступления с учетом дисконтирования, руб.

Отличие «периода окупаемости» от «срока окупаемости» в том, что при подсчете РВР учитываются все первоначальные инвестиции (капитальные затраты и эксплуатационные расходы), а при подсчете «срока окупаемости» — лишь первоначальные капитальные вложения;

— чистая приведенная величина дохода (NPV) — оценка стоимости потока будущего дохода, равная приведенной стоимости будущих прибылей и денежных потоков, дисконтированных с помощью соответствующей процентной ставки, за вычетом Приведенной стоимости инвестиционных затрат. NPV используется для оценки предложений об инвестициях с использованием общей базы для сравнения. Предпочтение имеет тот проект, NPV которого имеет положительное значение, т.е. инвестиции принесут доход. Отрицательная величина NPV указывает, что доходы от предложенного проекта недостаточно высоки, чтобы компенсировать риск по данному проекту.

Определение чистой приведенной величины дохода складывается из вычисления текущих стоимостей всех ежегодных денежных потоков; суммирования всех дисконтированных денежных потоков; вычитания инвестиционных расходов из их общей суммы.

Как правило, показатель чистой приведенной величины Дохода является самым надежным показателем инвестиций. Однако и он не может быть единственным средством оценки

спрогнозированных денежных потоков. Поскольку NVP оценивает удачу от инвестиций, то, естественно, чем их величина больше, тем больше будет результат. Следовательно, результаты сравнения разных по объему инвестиций будут искажены при использовании только NVP. NVP носит абсолютный, а не относительный характер и не дает практически никакой информации о временном промежутке до того момента, пока инвестиции становятся прибыльными;

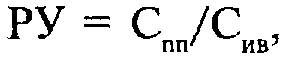

— рентабельность (индекс прибыльности) РУ — критерий

оценки проекта, определяемый как отношение приведенной стоимости связанных с его реализацией будущих денежных потоков и приведенной стоимости первоначальных инвестиций:

где: Спп — приведенные поступления, руб.; Сив — приведенные выплаты, руб.;

— внутренняя форма доходности (JRR.) — ставка дисконтирования, при которой эффективность инвестиций, т.е. NVP, равна нулю, а приведенная стоимость будущих денежных потоков равняется первоначальной сумме инвестиций. Иначе говоря, это расчетная ставка процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инфляции, т.е. капиталовложения окупаются. Обычно минимально допустимое значение JRR принимается более высоким, чем стоимость капитала, на некоторую величину с учетом риска проекта.

Существуют различные подходы и анализы проектов, в том числе и анализ его чувствительности, который проводится путем последовательного выполнения следующих шагов:

- выбирается основной ключевой показатель, т.е. параметр,

относительно которого и проводится оценка чувствительности —

внутренняя форма доходности (JRR) и чистый приведенный

доход (NVP);

- выбираются варьируемые факторы (уровень инфляции,

объем и цена реализации и др.);

- расчет ключевых показателей на различных этапах осуществления проекта.

Полученные таким путем последовательности затрат и поступлений позволяют определить финансовые потоки для каждого периода и показатели эффективности.

Затем определяются практические для проекта значения ключевых параметров. В простейшем случае можно определить «точку безубыточности», отражающую минимально допустимый объем производства (продаж), при которой проект не прибыльный, но и не убыточный.

Точку безубыточности проекта можно определить из следующего соотношения:

где: Кт — точка безубыточности; Спо — постоянные (общие) издержки, руб.; Сип — удельные переменные (прямые) задержки, руб.; Сце — цена единицы продукции, руб.

Анализ безубыточности необходим для оценки состояния предприятия, выработки стратегии развития. При этом определяются:

— требуемый объем продаж, позволяющий обеспечить необходимую прибыль;

— зависимость прибыли предприятия от колебания цены продукции (изделий) и издержек производства;

— доля каждого продукта (изделия) в покрытии общих затрат. Анализ безубыточности позволяет определить уровень Диана безопасности. Чем меньше резерв безопасности, тем выше риск попадания в область убытков. Резерв безопасности определяется из соотношения:

где: К6 — уровень резерва безопасности; Соп — прогнозируемый объем продаж, руб.; Соб — объем продаж, соответствующий точке безубыточности, руб. Точка безубыточности для многопродуктового производства определяется долей каждого продукта (изделия) в объеме продажа затем и суммарный взвешенный доход, на основе которого рассчитывается искомая величина.

Анализ чувствительности позволяет находить пути снижения риска и неопределенности, однако он не может быть всеобъемлющим.

Как правило, анализу чувствительности соответствуют и анализ величины относительных рисков, когда определяются возможные допустимые значения критических переменных величин, проводятся проверочные расчеты.

2ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1Задача 1

Финансовым службам предприятия поручено изучить шесть проектов.

| Год | А | B | C | D | E | F |

| 0 | -100000 | -100000 | -200000 | -200000 | -200000 | -50000 |

| 1 | 0 | 20000 | 70000 | – | 5000 | 23000 |

| 2 | 10000 | 20000 | 70000 | – | 15000 | 20000 |

| 3 | 20000 | 20000 | 70000 | – | 30000 | 10000 |

| 4 | 20000 | 20000 | 70000 | – | 50000 | 10000 |

| 5 | 20000 | 20000 | 70000 | – | 50000 | – |

| 6–9 (каждый год) | 20000 | 20000 | – | 200000 | 50000 | – |

| 10 | 20000 | 20000 | – | – | 50000 | – |

| 11–15 (каждый год) | 20000 | – | – | – | – | – |

Внутренние нормы рентабельности проектов A, Е и F соответственно 14%, 12,6% и 12%. Рассчитайте внутренние нормы рентабельности проектов В, С и D.

Предположив, что рассматриваемое предприятие задало для себя ставку дисконтирования 10 %, какие из проектов оно должно отобрать, если располагает общим инвестиционным бюджетом: 1) 500000; 2) 550000; 3) 650000.

Предположив теперь, что рассматриваемое предприятие задает себе ставку дисконтирования 16%, рассчитайте с помощью этой ставки интегральные эффекты шести проектов и классифицируйте их. Какой из проектов лучший – С или D? Что вы наблюдаете по сравнению с предыдущей классификацией? В случае, если проекты С и D были бы несравнимы, какой бы вы в конечном итоге выбрали? Почему?

Решение

Внутренние нормы рентабельности проектов А, Е и F соответственно 14%, 12,6% и 12%. Рассчитаем внутренние нормы рентабельности проектов В, С и D.

IRR = i1+ (NPV(i1)/ NPV(i1)+NPV (i2 )) (i1 - i2 )

i1,2 - значение процентной ставки в дисконтном множителе

NPV = ΣРк *1/(1+i)n - IC, - чистый приведенный доход

где IC - стартовые инвестиции, Рк - годовые денежные поступления, в течение n –лет, i - ставка сравнения

Возьмем два произвольных значения процентной ставки для коэффициента дисконтирования: i1 =10%, i2 = 20%

при i1 =10%

Проект В

NPV1 = 20000/(1+0.1) = 18182

NPV2 = 20000/(1+0.1)2 = 16529

NPV3 = 20000/(1+0,1)3 = 15026

NPV4 = 20000/(1+0,1)4 = 13660

NPV5 = 20000/(1+0,1)5 = 12418

NPV6 = 20000/(1+0,1)6 = 11289

NPV7 = 20000/(1+0,1)7 = 10262

NPV8 = 20000/(1+0,1)8 = 9329

NPV9 = 20000/(1+0,1)9 = 8482

NPV10 = 20000/(1+0,1)10 = 7710

NPV = 18182 + 16529 + 15026 + 13660 + 12418 + 11289 + 10262 + 9329 + 8482 + 7710 - 100000 = 22887

при i1 =20%

NPV1 = 20000/(1+0.2) = 16667

NPV2 = 20000/(1+0.2)2 = 13889

NPV3 = 20000/(1+0,2)3 = 11574

NPV4 = 20000/(1+0,2)4 = 9645

NPV5 = 20000/(1+0,2)5 = 8039

NPV6 = 20000/(1+0,2)6 = 6698

NPV7 = 20000/(1+0,2)7 = 5582

NPV8 = 20000/(1+0,2)8 = 4651

NPV9 = 20000/(1+0,2)9 = 3875

NPV10 = 20000/(1+0,2)10 = 3230

Σ = 83851

NPV = 83851-100000 = -16149

IRR = 10+22887/(22887-(-16149)) * (20-10) =15,86%

Проект С

при i1 =10%

NPV1 = 70000/(1+0.1) = 63636

NPV2 = 70000/(1+0.1)2 = 57851

NPV3 = 70000/(1+0,1)3 = 52592

NPV4 = 70000/(1+0,1)4 = 47814

NPV5 = 70000/(1+0,1)5 = 43478

Σ = 265372

NPV = 265372 -200000 = 65372

при i1 =20%

NPV1 = 70000/(1+0.2) = 58333

NPV2 = 70000/(1+0.2)2 = 48611

NPV3 = 70000/(1+0,2)3 = 40509

NPV4 = 70000/(1+0,2)4 = 33751

NPV5 = 70000/(1+0,2)5 = 28112

Σ = 209317

NPV = 209317 - 200000 = 9317

при i1 =30%

NPV1 = 70000/(1+0.3) = 53846

NPV2 = 70000/(1+0.3)2 = 41420

NPV3 = 70000/(1+0,3)3 = 31862

NPV4 = 70000/(1+0,3)4 = 24510

NPV5 = 70000/(1+0,3)5 = 18853

Σ = 170490

NPV = 170490 - 200000 = -29510

IRR = 20 + 9317/(9317-(-29510)) * (30-20) = 22,4%

Проект D

при i1 = 10%

NPV6 = 200000/(1+0,1)6 = 112867

NPV7 = 200000/(1+0,1)7 = 102617

NPV8 = 200000/(1+0,1)8 = 93327

NPV9 = 200000/(1+0,1)9 = 84818

Σ = 393628

NPV =393628 -200000 =193628

при i1 = 20%

NPV6 = 200000/(1+0,2)6 = 66979

NPV7 = 200000/(1+0,2)7 = 55819

NPV8 = 200000/(1+0,2)8 = 46512

NPV9 = 200000/(1+0,2)9 = 38760

Σ = 208070

NPV = 208070 - 200000 = 8070

при i1 = 30%

NPV6 = 200000/(1+0,3)6 = 41434

NPV7 = 200000/(1+0,3)7 = 31873

NPV8 = 200000/(1+0,3)8 = 24519

NPV9 = 200000/(1+0,3)9 = 18861

Σ = 116686

NPV = 116686 - 200000 = -83314

IRR = 20 + 8070/(8070-(-83314)) * (30-20) = 20,9%

Таким образом, внутренние нормы рентабельности проектов В, С, D соответственно 15,9%, 22,4% и 20,9%.

Предположив теперь, что рассматриваемое предприятие задает себе ставку дисконтирования 16%, рассчитайте с помощью этой ставки интегральные эффекты шести проектов и классифицируйте их.

Классификация интегральных эффектов при ставке дисконтирования 16%:

Проект А

NPV2 = 10000/(1+0.16)2 = 7429

NPV3 = 20000/(1+0,16)3 = 12821

NPV4 = 20000/(1+0,16)4 = 11050

NPV5 = 20000/(1+0,16)5 = 9524

NPV6 = 20000/(1+0,16)6 = 8197

NPV7 = 20000/(1+0,16)7 = 7067

NPV8 = 20000/(1+0,16)8 = 6098

NPV9 = 20000/(1+0,16)9 = 5263

NPV10 = 20000/(1+0,16)10 = 4535

NPV11 = 20000/(1+0,16)11 = 3906

NPV12 = 20000/(1+0,16)12 = 3367

NPV13 = 20000/(1+0,16)13 = 2903

NPV14 = 20000/(1+0,16)14 = 2503

NPV15 = 20000/(1+0,16)15 = 2160

Σ = 86822

NPV = 86822 - 100000 = -13178

Проект В

NPV1 = 20000/(1+0.16) = 17241

NPV2 = 10000/(1+0.16)2 = 14859

NPV3 = 20000/(1+0,16)3 = 12821

NPV4 = 20000/(1+0,16)4 = 11050

NPV5 = 20000/(1+0,16)5 = 9524

NPV6 = 20000/(1+0,16)6 = 8197

NPV7 = 20000/(1+0,16)7 = 7067

NPV8 = 20000/(1+0,16)8 = 6098

NPV9 = 20000/(1+0,16)9 = 5263

NPV10 = 20000/(1+0,16)10 = 4535

Σ = 96655

NPV = 96655 - 100000 = -3345

Проект С

NPV1 = 70000/(1+0.16) = 60345

NPV2 = 70000/(1+0.16)2 = 52006

NPV3 = 70000/(1+0,16)3 = 44872

NPV4 = 70000/(1+0,16)4 = 38674

NPV5 = 70000/(1+0,16)5 = 33333

Σ = 229230

NPV = 229230 - 200000 = 29230

Проект D

NPV6 = 200000/(1+0,16)6 = 81967

NPV7 = 200000/(1+0,16)7 = 70671

NPV8 = 200000/(1+0,16)8 = 60976

NPV9 = 200000/(1+0,16)9 = 52632

Σ = 266246

NPV = 266246 - 200000 = 66246

Проект Е

NPV1 = 5000/(1+0.16) = 4310

NPV2 = 15000/(1+0.16)2 = 11144

NPV3 = 30000/(1+0,16)3 = 19231

NPV4 = 50000/(1+0,16)4 = 27624

NPV5 = 50000/(1+0,16)5 = 23810

NPV6 = 50000/(1+0,16)6 = 20492

NPV7 = 50000/(1+0,16)7 = 17668

NPV8 = 50000/(1+0,16)8 = 15244

NPV9 = 50000/(1+0,16)9 = 13158

NPV10 = 50000/(1+0,16)10 = 11338

Σ = 164018

NPV = 164018 - 200000 = -35982

Проект F

NPV1 = 23000/(1+0.16) = 19828

NPV2 = 20000/(1+0.16)2 = 14859

NPV3 = 10000/(1+0,16)3 = 6410

NPV4 = 10000/(1+0,16)4 = 5525

Σ = 46622

NPV = 46622 - 50000 = -3378

Таким образом, интегральные эффекты равны:

NPVA = -13 178

NPVB = -3 345

NPVC = 29 230

NPVD = 66 246

NPVE = - 35 982

NPVF = - 3 378

Можно было сразу предположить, что чистый дисконтированный доход при заданной ставке дисконтирования будет положительным только у двух проектов В и С, так как только у этих проектов внутренняя норма рентабельности больше 16%.

Какой из проектов лучше С или D?

Проект D лучше проекта С, так как имеет больший чистый дисконтированный доход и большую внутреннюю норму рентабельности.

Что вы наблюдаете по сравнению с предыдущей классификацией?

По сравнению с предыдущей классификацией положительный чистый дисконтированный доход имеют только два проекта С и D, и разница между ними намного уменьшилась.

В случае, если проекты С и D были бы не сравнимы, какой бы вы в конечном итоге выбрали? Почему?

Если бы эти два проекта были бы несравнимы, то я выбрала бы проект С, так как у него меньшая степень реализации и денежные поступления начинаются с первого года.

Предположив, что рассматриваемое предприятие задало для себя ставку дисконтирования 10%, какие из проектов оно должно отобрать, если располагает общим инвестиционным бюджетом: 1) 500 000; 2) 550 000; 3)650 000.

Нам уже известен чистый дисконтированный доход при ставке дисконтирования 10% проектов В, С и D. Рассчитаем чистый дисконтированный доход при ставке дисконтирования 10% проектов А, Е, и F.

Проект А

NPV2 = 10000/(1+0.1)2 = 8264

NPV3 = 20000/(1+0,1)3 = 15026

NPV4 = 20000/(1+0,1)4 = 13660

NPV5 = 20000/(1+0,1)5 = 12422

NPV6 = 20000/(1+0,1)6 = 11299

NPV7 = 20000/(1+0,1)7 = 10256

NPV8 = 20000/(1+0,1)8 = 9346

NPV9 = 20000/(1+0,1)9 = 8511

NPV10 = 20000/(1+0,1)10 = 7722

NPV11 = 20000/(1+0,1)11 = 7018

NPV12 = 20000/(1+0,1)12 = 6359

NPV13 = 20000/(1+0,1)13 = 5797

NPV14 = 20000/(1+0,1)14 = 5263

NPV15 = 20000/(1+0,1)15 = 4785

Σ = 125741

NPV = 125741 - 100000 = 25741

IRR = 14%

Проект Е

NPV1 = 5000/(1+0.1) = 4545

NPV2 = 15000/(1+0.1)2 = 12397

NPV3 = 30000/(1+0,1)3 = 22539

NPV4 = 50000/(1+0,1)4 = 34153

NPV5 = 50000/(1+0,1)5 = 31056

NPV6 = 50000/(1+0,1)6 = 28249

NPV7 = 50000/(1+0,1)7 = 25641

NPV8 = 50000/(1+0,1)8 = 23364

NPV9 = 50000/(1+0,1)9 = 21186

NPV10 =50000/(1+0,1)10 = 19305

Σ = 222436

NPV = 222436 - 200000 = 22436

IRR = 12,6%

Проект F

NPV1 = 23000/(1+0.1) = 20909

NPV2 = 20000/(1+0.1)2 = 16529

NPV3 = 10000/(1+0,1)3 = 7513

NPV4 = 10000/(1+0,1)4 = 6831

Σ = 51782

NPV = 51782 - 50000 = 1782

IRR = 12%

NPVA = 25 741; IRRA = 14%

NPVB = 22 887; IRRB = 15,9%

NPVC = 65 372; IRRC = 22,4 %

NPVD = 193 628; IRRD = 20,9%

NPVE = 22 436; IRRE = 12,6%

NPVF = 1 782; IRRF = 12%

- Если предприятие располагает общим инвестиционным бюджетом 500000, то оно должно выбрать прежде всего проекты С и D, так как они имеют наиболее высокие внутренние нормы рентабельности и чистую текущую стоимость. Из оставшихся проектов лучше выбрать проект В, так как у него по сравнению с проектом А более высокая внутренняя норма рентабельности и он наиболее безопасный, так как у проекта А более высокий срок реализации.

- Если предприятие располагает общим инвестиционным бюджетом 550000, то оно должно выбрать прежде всего проекты С, D и В, так как они имеют наиболее высокие внутренние нормы рентабельности и чистую текущую стоимость. Из оставшихся проектов финансов хватает только на проект F.

- Если предприятие располагает общим инвестиционным бюджетом 650000, то оно должно выбрать проекты С, D и F, а оставшиеся финансы вложить в проекты А и В, так как у проекта Е низкая внутренняя норма рентабельности.

2.2Задача 2

Инвестиции на расширение предполагают закупку оборудования с экономическим сроком службы три года стоимостью 1986000 руб. Это оборудование позволяет производить продукцию, пользующуюся спросом, которая сегодня продается по 150 руб. за единицу. Для его эксплуатации требуется сырье и рабочая сила.

| Показатели | Период 1 | Период 2 | Период 3 |

| Продажи, шт. | 12000 | 15000 | 18000 |

| Сырье, кг | 4000 | 5000 | 6000 |

| Рабочая сила, ч | 1800 | 2250 | 2700 |

В настоящее время сырье стоит 92 руб. за 1 кг, а рабочее время оплачивается по часовой ставке 350 руб.

Прогнозируются следующие темпы инфляции:

| Показатели | Период 1 | Период 2 | Период 3 |

| Цены на продукцию | 15% | 14% | 14% |

| Цены на сырье | 14% | 12% | 12% |

| Ставка заработной платы | 12% | 13% | 14% |

Необходимо рассчитать чистый дисконтированный доход данного проекта в зависимости от ставки дисконтирования без инфляции 10%.

Решение

Показатели с учетом инфляции, руб.:

Продажи (1) - 12000*150+15%=2 070 000 руб.

Сырье (1) - 4000*92+14%= 419 520руб.

Рабочая сила (1) - 1800*350+12% = 705 600руб. и т.д.

| Показатели | Период 1 | Период 2 | Период 3 |

| Продажи. | 2 070 000 | 2 565 000 | 3 078 000 |

| Сырье | 419 520 | 515 200 | 618 240 |

| Рабочая сила | 705 600 | 889 875 | 1 077 300 |

| Чистый доход | 944 880 | 1 159 925 | 1 382 460 |

Рассчитаем чистый доход:

Рк1 =2070000-419520-705600 = 944880

Рк2 = 2565000-515200-889875 = 1159925

Рк3 = 3078000-618240-1077300 = 1382460

Чистый дисконтированный доход данного проекта при ставке дисконта без инфляции 10% равен:

NPV = ΣРк *1/(1+i)n - IC,

где IC - стартовые инвестиции

i - ставка дисконта -10%

NPV = 944880/(1+0,1) + 1159925/(1+0,1)2 + 1382460/(1+0,1)3 - 1986000 = 870260

Ответ: чистый дисконтированный доход данного проекта по ставке дисконтирования 10% без инфляции равен 870 260 руб.

ЗАКЛЮЧЕНИЕ

В последнее время Россия нуждается в менеджерах знающих и понимающих, что решающим условием развития предприятия является инвестирование необходимого объема средств в разработанные проекты, причиной тому возникновение большого количества предприятий.

Для выхода из кризиса и возрождения России нужны интенсивные вложения капитала в экологически эффективные и экономически чистые технологии производства, гарантирующие выпуск современной продукции новых поколений, конкурентоспособной на внутреннем и мировых рынках.

В связи с этим в настоящей контрольной работе было рассмотрено понятие инвестиционных рисков, его основные способы снижения и способы оценки. Необходимо отметить, что наиболее верным является системный подход к этому понятию, когда инвестиционный риск трактуется как целый комплекс взаимосвязанных мероприятий от классификации до способов оценки инвестиционных рисков.

Пока инвестирование выступает как совокупность мер по вложению денежных средств, а не многоплановый комплекс взаимоувязанных и взаимообусловленных действий, охватывающих все основные факторы бизнеса (в том числе - человеческий), на серьезные успехи в рыночных преобразованиях рассчитывать трудно. Устойчивая прибыль, прочные финансы предприятия - это не подарок судьбы или счастливая случайность. Это всегда результат умелого, тщательно просчитанного управления всей совокупность производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

ЛИТЕРАТУРА

- Методические рекомендации по оценке эффективности инвестиционных проектов. (Вторая редакция) / Министерство экономики РФ, Министерство финансов РФ, Государственный комитет РФ по строительству, архитектуре и жилищной политике; рук. кол. В.В. Коссов, В.Н. Лившиц, А.Г. Шахназаров. – М.: ОАО «НПО», изд-во «Экономика», 2000. – 421 с.

- Экономическая оценка инвестиций: Учебник. – М.: Ассоциация авторов и издателей «ТАНДЕМ», изд-во «ЭКМОС», 2001. – 240 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2000. – 144 с.

- Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. – М:. Издательство БЕК, 1996. – 304 с.