Депозитарные расписки как инструмент интеграции России в мировой финансовый рынок

| Вид материала | Документы |

- Темы для рефератов Финансовый рынок России и его структура Сравнительный анализ финансового, 15.68kb.

- Американские депозитарные расписки в России, 327.58kb.

- Forex. Yaxy. Ru – Все о рынке forex, 2558.36kb.

- Правовое регулирование, 319.74kb.

- Передача векселей 17 Глава, 39.08kb.

- Ый форум рынок детского питания, 121.19kb.

- Американские депозитарные расписки как способ привлечения иностранных инвестиций, 64.43kb.

- Мониторинг сми РФ по пенсионной тематике 12 октября 2011 года, 965.38kb.

- Начиная разработку программы выпуска депозитарных расписок, компании преследуют достижение, 15.19kb.

- Финансовый план предприятия, его значение и содержание, основные показатели финансового, 30.25kb.

На правах рукописи

КРАВЦОВА НАТАЛЬЯ ИГОРЕВНА

Депозитарные расписки как инструмент интеграции России в мировой финансовый рынок

Специальность 08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата

экономических наук

Санкт-Петербург – 2010

Р

абота выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»

абота выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»| Научный руководитель - | кандидат экономических наук, доцент Руденко Светлана Анатольевна |

| Официальные оппоненты: | доктор экономических наук, профессор Вострокнутова Александра Ивановна |

| | кандидат экономических наук, доцент Дарушин Иван Александрович |

| Ведущая организация - | Автономная некоммерческая организация высшего профессионального образования «Международный банковский институт» |

Защита состоится «7» октября 2010 г. в ____ часов на заседании диссертационного совета Д 212. 237. 04 в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: 191023, г. Санкт-Петербург, ул. Садовая, д. 21, ауд. ___.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан «____» _____________ 2010 г.

| Ученый секретарь диссертационного совета | Н. А. Евдокимова |

- ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования.

Задача по формированию в России мирового финансового центра, поставленная Правительством РФ в ноябре 2008 г., требует привлечения на российский фондовый рынок иностранных эмитентов. Инструментом, позволяющим привлечь на национальный фондовый рынок зарубежных эмитентов, являются депозитарные расписки. Формирование рынка депозитарных расписок развивающимися странами является современной тенденцией развития фондового рынка, тесно связанной с общемировой тенденцией глобализации и усиления влияния отдельных стран в мировом масштабе.

Процессы глобализации и интернационализации фондовых рынков, характеризующие современное состояние мировой финансовой системы, способствуют открытию границ национальных фондовых рынков, выделению их в региональном и мировом масштабе, стремлению развивающихся стран к формированию мировых финансовых центров, что придаст дополнительные экономические, финансовые и политические конкурентные преимущества данным странам. Актуальность темы обусловлена усиливающимся влиянием таких крупных развивающихся стран, как Россия, Бразилия, Индия, Китай, Аргентина, на развитие мировой финансовой системы. Концепция многополярного мира как следующей стадии развития мировой экономики получила широкое обсуждение в кругах ведущих мировых экономистов.

Россия участвует в процессе мировой глобализации. Внедрение нового финансового инструмента в виде российских депозитарных расписок будет способствовать достижению поставленной задачи по формированию в России мирового финансового центра. Российские депозитарные расписки позволят расширить круг торгуемых финансовых инструментов, повысить ликвидность российского фондового рынка, дадут возможность российским инвесторам диверсифицировать портфель активов, снизить страновой риск, инвестировать в недооцененные ценные бумаги эмитентов из стран СНГ. Также российские депозитарные расписки послужат инструментом, дающим возможность иностранным эмитентам выходить на российский фондовый рынок как с целью привлечения инвестиций, так и с целью повышения имиджа компании, налаживания более тесных деловых контактов с российскими партнерами, могут выступать инструментом в процессе сделок слияния и поглощения.

Опыт развивающихся стран может быть полезен для России в процессе формирования рынка российских депозитарных расписок. Такие крупные развивающиеся страны как Аргентина и Бразилия, с которыми нередко сравнивают Россию, уже имеют опыт выпуска и обращения национальных депозитарных расписок. Китай и Индия, также как и Россия, рассматривают проект запуска национальных депозитарных расписок. Необходимо учитывать положительный и отрицательный опыт формирования рынка национальных депозитарных расписок в развивающихся странах в процессе формирования рынка российских депозитарных расписок.

В связи с этим, актуальность диссертационного исследования обусловлена необходимостью формирования в России рынка российских депозитарных расписок с целью интеграции в мировую финансовую систему и улучшения качественных показателей российского фондового рынка.

Степень разработанности проблемы.

Вопрос формирования рынка российских депозитарных расписок был поднят в работах следующих авторов: Вавулин Д.А., Гейнц Д., Логинов П., Морозова Л., Меньшикова А., Новожилова Т.Н., Соловьев Д.В. и др.

Депозитарные расписки как финансовый инструмент рассматривают в своих трудах: Аветиков А.М., Буренин А.Н., Воронина Н.В., Давиденко Л.П., Колесников В.И., Минеева Е.В., Ратников К.Ю.

Вопросы формирования рынка депозитарных расписок в зарубежных странах практически не освещены в отечественной литературе. Данной теме посвящены работы иностранных авторов: Auguste S., Dominguez K., Holicka K., Kaltenbrunner A., Kamil H., , Nissanke M., Tesar L , Vatasescu Cip, Zhang Ran. Общие вопросы развития и становления фондовых рынков в Аргентине, Бразилии, Китае и Индии исследовали российские авторы: Абрамов АЕ., Аскер-Заде Н., Бергер Я., Михеев В., Селищев А.С.

Актуальность и недостаточная разработанность в отечественной литературе вопросов формирования рынка депозитарных расписок в России и странах с развивающейся экономикой определили выбор темы, цель и задачи диссертационного исследования.

Цель и задачи исследования.

Целью научной работы является обоснование внедрения нового финансового инструмента в виде депозитарных расписок в России как современной тенденции развития фондового рынка, позволяющей стране с развивающейся экономикой интегрироваться в мировую финансовую систему.

В рамках поставленной цели определены основные задачи исследования, которые сводятся к следующему:

- исследовать экономическую сущность депозитарных расписок, определить функции и значение депозитарных расписок;

- проанализировать существующие классификации депозитарных расписок, обосновать соответствие российской депозитарной расписки различным классификационным признакам;

- провести анализ формирования рынка депозитарных расписок в странах с развивающейся экономикой, выявить общие черты и тенденции становления рынка депозитарных расписок в развивающихся странах, оценить опыт данных стран для формирования в России рынка российских депозитарных расписок;

- исследовать нормативно-правовую базу по вопросу формирования рынка российских депозитарных расписок;

- дать оценку потенциальных групп эмитентов и инвесторов рынка российских депозитарных расписок;

- выявить факторы, препятствующие созданию в России рынка российских депозитарных расписок, предложить пути их преодоления.

Объектом исследования являются депозитарные расписки стран с развивающейся экономикой.

Предметом исследования служит процесс формирования рынка депозитарных расписок в России, а также правовые, экономические и организационные отношения, возникающие между эмитентами, инвесторами, регулирующими органами по фондовому рынку и правительством.

Теоретическую основу диссертационного исследования составили научные труды российских, европейских и американских ученых и специалистов в области анализа финансовых рынков развивающихся стран.

Методологической основой диссертационного исследования послужили системные и институциональные подходы, приемы логического и сравнительного анализа и синтеза, методы экономико-статистических сравнений, научного абстрагирования, сравнительных оценок и аналогий, а также анализ нормативно-правовых актов.

Информационную базу исследования составили: нормативно-правовые акты Российской Федерации, Аргентины, Бразилии, Индии, Китая; официальные статистические материалы фондовых бирж указанных стран, Международного Валютного Фонда, Мировой Федерации Фондовых Бирж; исследования Deutsche Bank, источники сети Интернет; научная, учебная и методическая литература; публикации периодических изданий по вопросам современного состояния и развития фондовых рынков.

Область исследования соответствует п.2.26, п.6.2, п.9.2 специальности 08.00.10 «Финансы, денежное обращение и кредит» паспорта специальностей ВАК.

Научная новизна диссертационного исследования заключается в следующем:

- в результате проведенного исследования раскрыт и доказан производный характер депозитарной расписки и дополнено законодательное определение российской депозитарной расписки; предлагается использовать термин «вторичные инструменты фондового рынка»;

- на базе исследования существующих классификаций депозитарных расписок предложена уточненная классификация депозитарных расписок по признаку территориального положения рынков эмиссии и обращения;

- выявлены и классифицированы группы потенциальных участников рынка российских депозитарных расписок;

- определены факторы, сдерживающие формирование в России рынка российских депозитарных расписок, предложены пути дальнейшей работы над реализацией проекта российских депозитарных расписок.

Теоретическая значимость исследования заключается в развитии научного познания в области организации рынка депозитарных расписок как специфического сегмента фондового рынка.

Практическая значимость исследования состоит в возможности использования его результатов при формировании рынка российских депозитарных расписок, внедрении нового финансового инструмента на фондовый рынок, разработке нормативно-правовой базы по вопросу выпуска и обращения российских депозитарных расписок и требований к основным участникам рынка.

Апробация работы. Основные положения диссертационного исследования изложены в 5 научных статьях общим объемом 1,2 п. л.

Отдельные положения работы докладывались и обсуждались на конференциях: 2-я международная научная конференция «Роль финансово-кредитной системы в реализации приоритетных задач развития экономики» (Санкт-Петербург, 29-30 января 2009г.), 3-я международная научная конференция «Роль финансово-кредитной системы в реализации приоритетных задач развития экономики» (Санкт-Петербург, 18-19 февраля 2010г.).

Структура работы.

Поставленные цели и задачи определили структуру работы. Диссертация состоит из введения, основной части, включающей три главы, заключения, которые изложены на 157 страницах, содержит 113 наименований использованных источников, включает 15 таблиц, 14 рисунков и приложения.

Во введении обоснована актуальность темы диссертационного исследования, определена степень изученности различных аспектов рынка депозитарных расписок, сформулированы цель и задачи исследования, выявлены основные аспекты научной новизны, теоретической и практической значимости.

В первой главе «Депозитарные расписки как инструмент финансового рынка. Российские депозитарные расписки» раскрыта экономическая сущность депозитарных расписок, определены их функции и значение. Проведен анализ существующих классификаций депозитарных расписок, предложена уточненная классификация депозитарных расписок. Рассмотрены особенности определения российской депозитарной расписки, дополнено законодательное определение.

Во второй главе «Рынок депозитарных расписок развивающихся стран: становление, современное состояние и направления развития» обоснован выбор стран с развивающейся экономикой для исследования, проведен анализ формирования рынка депозитарных расписок в выбранных странах. Выявлены мотивы создания и общие черты развития нового сегмента фондового рынка, обозначены основные проблемы формирования рынка депозитарных расписок и тенденции развития. Определено значение опыта развивающихся стран для формирования рынка депозитарных расписок в России.

В третьей главе «Проблемы и перспективы формирования рынка депозитарных расписок Российской Федерации» проведен анализ существующей нормативно-правовой базы по вопросу формирования рынка российских депозитарных расписок. Определены предпосылки создания рынка российских депозитарных расписок, выявлены факторы, препятствующие данному процессу, обозначены пути их преодоления.

В заключении обобщены результаты исследования, сформулированы основные выводы и предложения.

II. ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ

Рынок депозитарных расписок исторически сформировался в развитых странах. Депозитарные расписки как достаточно новый вид ценных бумаг позволяет выходить на фондовый рынок страны иностранным эмитентам, а также дает возможность инвесторам приобретать ценные бумаги иностранных эмитентов. Такой финансовый инструмент как депозитарные расписки был разработан с целью преодоления законодательных ограничений в области регулирования рынка ценных бумаг. В современном мире, где активно проходят процессы интеграции финансовых систем и интернационализации рынков ценных бумаг, депозитарные расписки являются одним из инструментов, позволяющих преодолеть национальные границы фондового рынка.

Наряду с успешным использованием выпуска депозитарных расписок развитыми странами, развивающиеся страны также обратили свое внимание на новый вид ценных бумаг. Такое стремление объясняется достаточной развитостью фондового рынка страны и желанием привлечь иностранных эмитентов, прежде всего из соседних стран, что позволяет стране выделиться в качестве регионального финансового центра.

Депозитарные расписки широко используются на практике, однако их теоретическое исследование не достаточно глубоко отражено в современной литературе. Для изучения практики использования депозитарных расписок необходимо четкое понимание сущностных характеристик данного финансового инструмента.

Экономическая сущность депозитарной расписки выражается в праве собственности ее владельца на часть капитала иностранного эмитента. В таких отношениях собственности находят свое отражение две характеристики депозитарной расписки. Во-первых, депозитарной распиской опосредуется международное движение капитала. Во-вторых, депозитарная расписка носит производный характер. Производные ценные бумаги определяют право собственности их владельцев на другие активы, в том числе и на ценные бумаги, которые являются базовыми по отношению к производным ценным бумагам. Депозитарная расписка, предоставляющая своему владельцу право собственности на ценные бумаги иностранного эмитента, а также возможность реализации прав, причитающихся владельцам ценных бумаг иностранного эмитента, полностью, по мнению автора, соответствует понятию производной ценной бумаги.

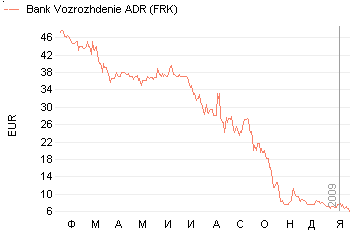

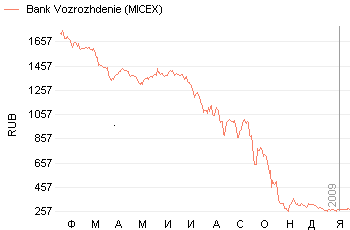

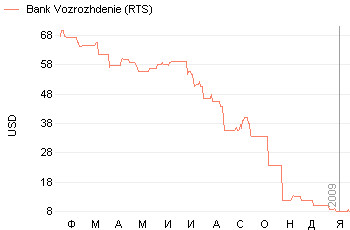

Производность данного типа ценных бумаг заключается в том, что их стоимость зависит от цены актива, составляющего их базу. Существует корреляция между волатильностью цен на рынке производных ценных бумаг и волатильностью цен на рынке базовых активов. Автором исследования проанализировано движение цен на рынке АДР на обыкновенные именные акции банка «Возрождение» и динамика цен на акции, составляющие их базу, за аналогичный период (рисунок 1).

Рис.1. График изменения цен на АДР банка «Возрождение» в период с 16.01.2008г. по 16.01.2009г. на Франкфуртской фондовой бирже и изменения цен на обыкновенные акции банка «Возрождение» за аналогичный период на российских биржах ММВБ и РТС.

Источник: составлено автором по данным банка «Возрождение»

Таким образом, можно сделать вывод, что цена депозитарной расписки теоретически должна равняться цене базовой акции на внутреннем рынке скомпенсированной на чистые транзакционные издержки. Но существует несколько допущений, которые должны соблюдаться, чтобы равенство было верным. Во-первых, рынки должны быть полностью интегрированы, чтобы не существовало торговых барьеров и барьеров для потока капитала. Во-вторых, не должно быть асимметрии информации для инвесторов на обоих рынках. И, в-третьих, права по депозитарным распискам, купленным на иностранном рынке, должны быть равными правам по акциям, купленным на внутреннем рынке. Следовательно, с определенной долей условности можно сказать, что изменения цены базового актива влияют на изменение цены депозитарных расписок, что свидетельствует о производном характере депозитарных расписок.

Следует подчеркнуть, что на сегодняшний день среди экономистов существует устойчивое представление о производных финансовых инструментах, как инструментах срочного рынка. Следовательно, на сегодняшний день принадлежность депозитарных расписок к ПФИ многим представляется спорным.

Учитывая этот факт, автором предлагается использовать понятия первичных и вторичных инструментов финансового рынка. Первичные инструменты дают право на первичный актив, свидетельствуя о собственности, в то время как вторичные инструменты закрепляют права на сами финансовые инструменты. К вторичным финансовым инструментам относятся все срочные контракты (форварды, фьючерсы, опционы, свопы, опционы эмитента) и депозитарные расписки.

Характеризуя депозитарную расписку, можно выделить четыре основных признака:

- депозитарная расписка выражает отношения собственности;

- депозитарная расписка носит производный характер и относится к вторичным финансовым инструментам;

- капитал, лежащий в основе депозитарной расписки, имеет международную природу и фиктивный характер;

- экономические отношения, возникающие в процессе выпуска и обращения депозитарных расписок, осуществляются на стыке двух (и более) правовых систем.

Выделенные характерные признаки депозитарной расписки представлены схематично на рисунке 2.

В ходе изучения литературы по депозитарным распискам можно сделать вывод, что сложившейся корректной и полной классификации депозитарных расписок не представлено. Наиболее часто встречающееся в литературе деление депозитарных расписок представляет собой разделение их на американские депозитарные расписки, глобальные депозитарные расписки и европейские депозитарные расписки. Несомненным фактом является то, что эти три разновидности депозитарных расписок наиболее известны и занимают значительную долю среди торгуемых депозитарных расписок. Как видно из такого выделения классифицируемым признаком выступает территориальное/географическое положение рынка, на котором происходит эмиссия депозитарных расписок.

Разделение депозитарных расписок на американские, глобальные и европейские нельзя считать полноправной классификацией. Если исходить из того, что классификационным признаком выступает географическое положение рынка, на котором происходит эмиссия депозитарных расписок, то данное разделение необходимо дополнить и другими видами депозитарных расписок. Однако выделение каждой новой разновидности депозитарных расписок нецелесообразно, так как это расширяет классификацию практически до количества стран-эмитентов депозитарных расписок, в то время как классификация предполагает группировку объектов по характерным признакам.

Автором диссертационного исследования предложена следующая классификация депозитарных расписок по географическому признаку местоположения рынков выпуска и обращения депозитарных расписок:

1) Глобальные депозитарные расписки, размещение которых носит глобальный характер и осуществляется на двух и более мировых фондовых рынках;

2) Континентальные депозитарные расписки, размещение которых происходит на фондовых рынках одного континента, в частности европейские депозитарные расписки;

3) Местные (национальные) депозитарные расписки, размещение которых происходит в рамках одной страны, в частности американские депозитарные расписки, аргентинские депозитарные расписки, российские депозитарные расписки, китайские депозитарные расписки и прочие.

Для более полного понимания места депозитарных расписок развивающихся стран в мировом масштабе необходимо рассмотреть классификацию и по другим классификационным признакам. Автор диссертационного исследования предлагает следующую классификацию депозитарных расписок по различным классификационным признакам:

| Таблица 1 Классификация депозитарных расписок по различным классификационным признакам | |

| Классификационный признак | Виды депозитарных расписок |

| По местоположению рынка эмиссии и обращения | Глобальные депозитарные расписки |

| Континентальные депозитарные расписки | |

| Местные депозитарные расписки | |

| По виду базовых ценных бумаг | Депозитарные расписки на акции |

| Депозитарные расписки на облигации | |

| По степени участия эмитента базовых ценных бумаг в выпуске депозитарных расписок | Спонсируемые депозитарные расписки |

| Неспонсируемые депозитарные расписки | |

| По уровням программ выпуска | Депозитарные расписки 1 уровня |

| Депозитарные расписки 2 уровня | |

| Депозитарные расписки 3 уровня | |

| Депозитарные расписки частного размещения | |

Источник: составлено автором

В России существует своя специфика подходов к определению понятия депозитарной расписки, которая находит свое отражение в теоретической и практической литературе, а также в законодательстве.

Проведенный автором анализ представленных в литературе определений российской депозитарной расписки позволил выделить две группы определений. К первой группе определений можно отнести определения, являющиеся неточными и раскрывающие сущность российских депозитарных расписок лишь частично. К другой группе определений можно отнести определения, характеризующие депозитарные расписки как сертификаты, что является искажением сущности депозитарных расписок и может быть объяснено копированием определения американской депозитарной расписки (в американском законодательстве существует разделение на американскую депозитарную акцию и американскую депозитарную расписку).

Законодательное определение российской депозитарной расписки представлено в Федеральном законе «О рынке ценных бумаг» №39-ФЗ от 22.04.1996г. (в редакции от 22.12.2008г.). Автором дополнено законодательное определение на основе проведенного анализа:

Российская депозитарная расписка – это производная именная эмиссионная ценная бумага, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента и закрепляющая право ее владельца требовать от эмитента российской депозитарной расписки предоставления соответствующего количества иностранных ценных бумаг и оказания услуг, связанных с осуществлением прав по ним.

На мировой арене появились новые центры развития мировой экономики. Наиболее динамично развивающиеся страны выделены экономистами в отдельную группу – БРИК, а именно Бразилия, Россия, Индия, Китай. Выделение стран БРИК в экономической сфере повлекло за собой формирование новых финансовых центров. Данные страны укрепляют свое положение в регионе как региональных финансовых центров, а также претендуют на роль мировых финансовых центров. Перед Россией также стоит задача создания мирового финансового центра.

Стремление к созданию мирового финансового центра подразумевает открытие национального фондового рынка для иностранных участников. Так как в силу законодательных причин прямой допуск иностранных эмитентов на национальный фондовый рынок не всегда представляется возможным, появляются новые финансовые инструменты на фондовых рынках развивающихся стран, а именно национальные депозитарные расписки. Такое стремление объясняется тем, что либо крупные развивающиеся страны укрепляют свое положение в мировом масштабе, претендуя в дальнейшем на переход из категории развивающихся стран в категорию развитых, либо остаются странами «третьего мира». Таким образом, выбор стран для анализа не случаен, а закономерен.

В диссертационной работе рассмотрен опыт Аргентины, Бразилии, Индии и Китая в вопросах формирования рынка депозитарных расписок и выявлено значение для России, а также проведен анализ формирования в России рынка российских депозитарных расписок.

Дана оценка практического опыта указанных стран по применению национальных депозитарных расписок, выявлены положительные и отрицательные моменты, которые необходимо учитывать России в процессе формирования рынка российских депозитарных расписок.

Так, в Аргентине выпуск национальных депозитарных расписок, впервые состоявшийся в 1997 году, был обусловлен необходимостью создания надежного финансового инструмента для инвестирования средств в условиях сильной девальвации национальной валюты и сопутствующей инфляции в стране. Выпуски аргентинских депозитарных расписок носили неспонсируемый характер, базовыми ценными бумагами были акции и облигации крупных североамериканских компаний.

В условиях кризиса 2001-2002 гг. в Аргентине, когда режим фиксированного валютного курса с жесткой привязкой национальной валюты к доллару США сменился режимом свободного плавания, что повлекло за собой обесценение национальной валюты, аргентинские депозитарные расписки послужили для инвесторов «подушкой безопасности», позволяющей в условиях нестабильности в стране сохранять накопленный капитал. В период кризиса объемы торгов аргентинскими депозитарными расписками на Фондовой бирже Буэнос-Айреса составляли до 80% от объема торгов акциями (по данным биржи). Таким образом, инвесторы выводили капитал из страны. Однако роль аргентинских депозитарных расписок в условиях кризиса нельзя оценивать однозначно. Так, многие государственные фонды, которым необходимо инвестировать средства в высоконадежные ценные бумаги, вследствие резкого падения инвестиционного рейтинга ценных бумаг многих национальных компаний, были вынуждены приобретать аргентинские депозитарные расписки, что позволило таким фондам сохранить средства. Ужесточение мер финансового контроля и постепенное улучшение ситуации в экономике способствовали возвращению капитала в страну. На современном этапе доля торговли аргентинскими депозитарными расписками составляет 15% от доли торговли акциями, что характеризует рынок аргентинских депозитарных расписок как стабильно развивающийся.

Основным мотивом запуска проекта бразильских депозитарных расписок было привлечение на рынок ценных бумаг эмитентов из развитых стран для достижения стратегической задачи выделения фондового рынка Бразилии в мировом масштабе. Однако, как показала практика, большую часть торгуемых бразильских депозитарных расписок составляли депозитарные расписки на ценные бумаги эмитентов из соседних стран. Эмитенты стран Латиноамериканского региона, обладая меньшим рейтингом доверия в мировом масштабе, не могли привлекать средства с развитых рынков. Поэтому они обращались на более развитый и капиталоемкий, по сравнению с национальным, фондовый рынок Бразилии. Это позволило Бразилии еще более укрепить свое положение в регионе, что можно расценивать как положительное влияние введения сектора депозитарных расписок на развитие всего фондового рынка страны. Бразильские депозитарные расписки позволили также вернуть на национальный фондовый рынок бразильские компании, зарегистрированные в оффшорных зонах. Целями такого возвращения могут быть как легализация компании и признание ее государством, привлечение средств национальных инвесторов, которым знакомы услуги и продукция компаний, так и повышение имиджа и узнаваемости компании на рынке сбыта услуг и продукции. Такое решение о возвращение на национальный фондовый рынок можно оценивать как положительный шаг, свидетельствующий о стабилизации ситуации в стране и о выделении бразильского фондового рынка как регионального финансового центра.

Проекты формирования рынка депозитарных расписок рассматривают Китай, Индия и Россия. Основным мотивом запуска проекта китайских депозитарных расписок служит возвращение национальных компаний на национальный фондовый рынок. В силу законодательных ограничений, многие китайские компании, прошедшие листинг на более либеральной фондовой бирже Гонконга, не могут пройти листинг на фондовых биржах материкового Китая. Сформировался целый класс компаний, которые обозначены как «красные фишки» - это те компании, не менее 35% активов которых находятся в материковом Китае, а акции торгуются на Фондовой бирже Гонконга. Следует отметить, что при этом многие ценные бумаги материкового Китая переоценены вследствие нехватки инструментов для инвестирования и сосредоточении значительных финансовых ресурсов у населения. Китайские депозитарные расписки позволят расширить круг торгуемых финансовых инструментов. Таким образом, основным мотивом запуска проекта китайских депозитарных расписок служат как желание вернуть национальные компании на национальный фондовый рынок, так и стремление развивать национальный фондовый рынок за счет введения новых финансовых инструментов.

Индия ведет работу над проектом индийских депозитарных расписок с 2000 г., когда были внесены первые поправки в законодательство, касающиеся допуска иностранных эмитентов на индийский фондовый рынок. Несмотря на то, что целью является предоставление возможности индийским инвесторам приобретать ценные бумаги крупных мировых компаний, основной мотив запуска проекта индийских депозитарных расписок можно охарактеризовать как мотив поднятия имиджа компаний. Исторически сложилось так, что фондовый рынок Индии характеризуется присутствием транснациональных компаний. Индийские депозитарные расписки послужат инструментом осуществления политики поощрения индийских сотрудников транснациональных компаний, а также могут дать возможность реализации программ слияний и поглощений между национальными и транснациональными компаниями, что является современной тенденцией.

Обобщение опыта рассмотренных стран в преломлении для России приведено в таблице 2.

| Таблица 2 Общая характеристика рынка ДР развивающихся стран | |||||

| Прирост ВВП, 2008г, % | Аргентина | Бразилия | Китай | Индия | Россия |

| 6,5 | 5,23 | 9,74 | 7,93 | 7,0 | |

| Капитализа-ция фонд. рынка, 2008г, млрд. долл. | 38 | 646 | 2569 | 1176 | 313 |

| Мотив формирова-ния рынка ДР | Необходимость создания надежного финансового инструмента | Выделение фондового рынка в мировом масштабе | Возвращение националь-ных компаний на фондовый рынок | Осуществление операций слияния и поглощения, поощрения сотрудников транснациональ-ных компаний, улучшение имиджа компании | Привлечение иностранных участников в целях создания мирового финансового центра |

| Год выхода ДР на рынок | 1997 | 2000 | В проекте | В проекте с 2000г. | В проекте с 1998г. |

| Институцио-нальное регулирова-ние | Фондовая биржа Буэнос-Айреса; Национальная комиссия по ценным бумагам | Национальный монетарный совет, Центр. банк, Комиссия по рынку ценных бумаг | В стадии рассмотрения | Комиссия по ценным бумагам и биржам | Федеральная служба по финансовым рынкам |

| Правовое регулирова-ние | Генеральная резолюция Национальной комиссии по ценным бумагам Аргентины от 10.07.1997 № 291 | Резолюция Нац. Монетар. совета №2.763, инструкция ЦБ №2.318, инстр. Комиссии по рынку ценных бумаг №202, 255,331,332 | В стадии рассмотрения | Закон о компаниях №1 (секция 605А), Руководство по раскрытию информации (Глава VIА) | ФЗ «О рынке ценных бумаг» №39-ФЗ, Положение о порядке ведения реестра владельцев РДР №08-9/пз-н |

| Отрицатель-ный опыт | Неспонсируемые выпуски ДР приводят к оттоку капитала в условиях кризиса в стране | Невозможность привлечь крупных западных эмитентов; невысокий объем торговли ДР | Сложности с конвертацией в базовые цен.бум., закрытый характер фондового рынка | Высокие требования к иностр.эмитентам, невозможность конвертации в базовые цен.бум., сложности с репатриацией прибыли | Недостаточно проработанная законодательная база, неподготовленность инфраструктуры, недостаточное лоббирование проекта |

| Положитель-ный опыт | ДР позволяют сохранить накопленный капитал инвесторам и гос.фондам при сильной девальвации нац.валюты | Фонд. рынок приобретает статус регионального фин. центра; возвращение нац. компаний из оффшорных зон | Нехватка фин инструментов и активность населения на фондовом рынке способствуют высокому спросу на ДР | Финансовая информация эмитентами предоставляется по стандартам GAAP; тщательная работа над законодательством | ДР расширит спектр торгуемых фин. инструментов, будет способствовать созданию единого эк. и фин пространства в регионе |

Источник: разработано автором по данным Международного Валютного Фонда, Мировой Федерации Фондовых Бирж, фондовых бирж Аргентины, Бразилии, Китая, Индии, России, нормативно-правовых актов указанных стран

Таким образом, на основе изучения опыта стран с развивающейся экономикой в вопросах формирования рынка национальных депозитарных расписок автором сделаны предложения для России:

1) Необходимо правильно выбрать момент для введения на рынок нового финансового инструмента, чтобы избежать оттока капитала из страны, как это было в Аргентине. Благоприятный инвестиционный климат в России будет способствовать привлечению на национальный фондовый рынок иностранных участников;

2) Необходимость тщательной проработки вопросов выпуска и обращения депозитарных расписок на законодательном уровне. В Аргентине недостатки законодательства привели к тому, что потребовалось вносить изменен на стадии обращения депозитарных расписок, что инвесторами рассматривалось как отрицательный момент;

3) Четкое выделение функций и ответственности регулирующих органов и участников рынка депозитарных расписок перед инвесторами и эмитентами;

4) Формирование соответствующей инфраструктуры фондового рынка, в частности касающейся работы депозитариев и регистраторов;

5) Создание благоприятного инвестиционного климата для привлечения иностранных эмитентов, прежде всего из стран СНГ, для выхода на российский фондовый рынок с программами спонсируемых депозитарных расписок. В результате реализации проекта Россия может рассчитывать на положительный эффект, который был получен Аргентиной и Бразилией: возвращение компаний из оффшорных зон, укрепление положения в регионе, устойчивость финансовых институтов в результате ведения нового надежного инструмента.

Проведенный автором анализ рынка российских депозитарных расписок позволил выделить группы потенциальных участников. На первоначальном этапе формирования рынка российских депозитарных расписок, по мнению автора, не удастся привлечь крупные западные компании на российский фондовый рынок. С таким утверждением согласуется практика Бразилии, так же стремящейся к выделению национального фондового рынка в мировом масштабе.

Основными эмитентами рынка российских депозитарных расписок будут три группы компаний:

- компании из стран СНГ, для которых российский фондовый рынок является более капиталоемким и ликвидным, чем их национальный фондовый рынок;

- компании, чей бизнес тесно связан с Россией, прежде всего компании из Прибалтики и Восточной Европы;

- российские компании, зарегистрированные в оффшорных зонах (X5 Retail Group, Evrazgroup).

В диссертационной работе исследованы названные группы потенциальных эмитентов российских депозитарных расписок. Показано, что крупные компании из Казахстана и Украины уже имеют опыт выхода на иностранные рынки с программами депозитарных расписок. При этом, по оценкам экспертов, выход на фондовый рынок России с программами российских депозитарных расписок будет существенно дешевле, чем выход на европейский и американский фондовые рынки с аналогичными программами. Следует учитывать и тот факт, что российским инвесторам знакомы крупные компании из стран СНГ и инвесторы будут проявлять высокий интерес к таким эмитентам. Российские компании, зарегистрированные в оффшорных зонах и прошедшие листинг на европейских фондовых биржах, столкнулись с проблемой низкой ликвидности и недооцененности своих акций со стороны иностранных инвесторов. Этим можно объяснить стремление таких компаний к возвращению на национальный фондовый рынок.

Выделены группы основных инвесторов на рынке российских депозитарных расписок:

- частные инвесторы, диверсифицирующие портфель и стремящиеся снизить страновой риск;

- институциональные инвесторы, прежде всего инвестиционные фонды;

- пенсионные и государственные фонды, обладающие значительными ресурсами и необходимостью вложения средств в высоконадежные финансовые инструменты;

- российские компании, использующие российские депозитарные расписки в операциях слияния и поглощения и более тесного сотрудничества с деловыми партнерами.

В работе показано, что на российском фондовом рынке ощущается недостаток ликвидных финансовых инструментов и в формировании рынка российских депозитарных расписок заинтересованы все участники.

Законодательное регулирование рынка российских депозитарных расписок осуществляется на основе Федерального закона «О рынке ценных бумаг» №39-ФЗ от 22.04.1996г. (в ред. от 22.12.2008г.), вводящего определение российской депозитарной расписки, определяющего основных участников рынка и их функции, а также Положения «О порядке ведения реестра владельцев российских депозитарных расписок» № 08-9/пз-н от 18.03.2008г., устанавливающего особенности ведения реестра владельцев российских депозитарных расписок и особенности депозитарного учета ценных бумаг иностранного эмитента. Такую законодательную базу нельзя считать полной, так как остаются вопросы, требующие отражения в законодательстве. В частности, вопрос судебного разрешения споров по договору выпуска спонсируемых депозитарных расписок, вопрос регулирования и ответственности по договору неспонсируемого выпуска депозитарных расписок, сложности при выпуске спонсируемых программ с заключением договора с эмитентом базовых ценных бумаг, раскрытием информации и отчетностью эмитента российских депозитарных расписок.

Продвижение проекта российских депозитарных расписок, начавшееся в докризисный период, преследовало цели укрепления национального фондового рынка, выделения его как в региональном масштабе, так и далее должно было послужить достижению долгосрочной цели создания в России мирового финансового центра. Успешному запуску проекта российских депозитарных расписок помешал ряд факторов.

1) Недостаточная проработанность законодательного регулирования вопросов выпуска и обращения российских депозитарных расписок. Как показывает опыт Аргентины, несовершенство законодательства в данном вопросе приводит к необходимости внесения изменений и дополнений в нормативно-правовые акты уже на стадии обращения депозитарных расписок. Однако, как показывает опыт Индии, слишком жесткие требования к эмитентам иностранных ценных бумаг снижают возможности выхода иностранных эмитентов на национальный фондовый рынок и требуют дальнейшей тщательной работы над законодательством. Таким образом, необходимо подготовить ряд подзаконных актов;

2) Фрагментарный характер инфраструктуры российского фондового рынка. Важным звеном в цепочке экономических отношений, сопровождающихся выпуском национальных депозитарных расписок, является центральный депозитарий. Как показывает опыт Аргентины, центральный депозитарий играет ведущую роль на рынке национальных депозитарных расписок, обеспечивая адекватную защиту прав инвесторов. Выполняя свои функции на рынке национальных депозитарных расписок, центральный депозитарий позволяет снизить риски и упростить работу инвесторов с национальными депозитарными расписками. В России в настоящее время так и не создан центральный депозитарий. Был подготовлен проект закона «О центральном депозитарии», но закон так и не был принят. Следует отметить также, что потенциальные депозитарии-эмитенты российских депозитарных расписок не обладают достаточной капитализацией и доверием иностранных депозитариев-кастодианов для привлечения на рынок российских депозитарных расписок крупных западных эмитентов. Капитализация депозитария-эмитента отражает возможность нести ответственность перед владельцами российских депозитарных расписок. Таким образом, необходима дальнейшая работа над формированием целостной инфраструктуры фондового рынка;

3) В качестве отдельного фактора, препятствующего на данный момент созданию в России рынка российских депозитарных расписок, можно выделить заинтересованность в данном вопросе регулирующих органов. Следует отметить, что создание в России рынка российских депозитарных расписок поддерживал прежний руководитель ФСФР Олег Вьюгин. Действующий руководитель ФСФР не проявляет должной заинтересованности в данном вопросе, что является сдерживающим фактором. От позиции руководителя регулирующего органа по фондовому рынку зависит, в том числе, и работа над законодательством по данному вопросу, а также создание необходимой инфраструктуры;

4) Необходимым условием привлечения иностранных эмитентов на национальный фондовый рынок является его достаточная капитализация и ликвидность. В региональном масштабе российский фондовый рынок обладает большей капитализацией и ликвидностью, чем рынки стран СНГ, что делает его привлекательным для эмитентов из этих стран, которые стремятся получить необходимые инвестиции и повысить рыночную оценку компаний. Однако капитализации и ликвидности российского фондового рынка для привлечения западных компаний недостаточно.

Формирование в России рынка российских депозитарных расписок расширит спектр торгуемых финансовых инструментов, позволит повысить ликвидность фондового рынка, привлечь иностранных эмитентов, что будет способствовать интеграции России в мировую финансовую систему и созданию в России мирового финансового центра.

Таким образом, создание рынка национальных депозитарных расписок является не только современной тенденцией, характеризующей развитие фондового рынка, но и необходимым сегментом современного фондового рынка.

III. ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

- Кравцова Н.И. Анализ рынка депозитарных расписок в развивающихся странах // Экономика и управление. – 2010. - №5(55).– 0,3 п.л.

- Кравцова Н.И. Российские депозитарные расписки как инструмент финансовой интеграции // Финансовый рынок и кредитно-банковская система России. Выпуск №10: Сборник научных трудов / Под ред. д.э.н., проф. А.С.Селищева, к.э.н., проф. Л.П.Давиденко, к.э.н., доц. И.П.Леонтьевой. – СПб.: Изд-во «Инфо-да», 2009. – С. 21-23. – 0,2 п.л.

- Кравцова Н.И. Депозитарные расписки как вид производных ценных бумаг // Финансовый рынок и кредитно-банковская система России. Выпуск №12: Сборник научных трудов / Под ред. д.э.н., проф. А.С.Селищева, к.э.н., проф. Л.П.Давиденко, к.э.н., доц. И.П.Леонтьевой. – СПб.: Изд-во «Инфо-да», 2009. – С. 44-46. – 0,2 п.л.

- Кравцова Н.И. Формирование рынка российских депозитарных расписок // Роль финансово-кредитной системы в реализации приоритетных задач развития экономики. Материалы второй международной научной конференции, 29-30 января 2009 года: Сборник докладов. Т.II / Под ред. д.э.н. , проф. В.Е. Леотьева, д.э.н. , проф. Н.П. Радковской. – СПб.: Изд-во СПбГУЭФ, 2009. – С. 169-172. – 0,3 п.л.

- Кравцова Н. И. Рынки депозитарных расписок в развивающихся странах // Роль финансово-кредитной системы в реализации приоритетных задач развития экономики. Материалы третьей международной научной конференции, 18-19 февраля 2010 года: Сборник докладов. Т.II / Под ред. д.э.н. , проф. В.Е. Леотьева, д.э.н. , проф. Н.П. Радковской. – СПб.: Изд-во СПбГУЭФ, 2010. – С. 156-159. – 0,2 п.л.