Считаем больничный по-новому

| Вид материала | Документы |

СодержаниеНа практике Формула бюллетеня Дебет 20(26,44) Кредит 70 Дебет 70 Кредит 50 (51) |

- Больничные и отпускные по-новому, 1195.36kb.

- Закончить ежегодную подготовку учреждения к новому учебному году до 15 августа 2011, 96.54kb.

- Мы живем в непростое время. Войны, теракты, этнические конфликты тревожат не только, 232.6kb.

- Людина, культура, техніка у новому тисячолітті”, 232.98kb.

- Конкурс исследовательских краеведческих работ «Литературный Петрозаводск», 172.32kb.

- Листок нетрудоспособности. Заполняем новый бланк проверка заполнения больничного листка, 216.67kb.

- Блоки-модули форма организации деятельности детей в период адаптации к школе, 111.82kb.

- Кузнецова Татьяна Николаевна, учитель истории и обществознания моу №9 Информационные, 63.52kb.

- «Ноу-Хау», 62.68kb.

- Мы, участники пикета, считаем, что руководство ООО "Метро Кэш энд Керри" не следует, 16.64kb.

Считаем больничный по-новому

Новый год только наступил, но в бухгалтериях и в ФСС уже встречаешь людей с головной болью. И это не последствия новогодних каникул. Это – результат «подарка» чиновников: больничный лист теперь надо рассчитывать по-новому; как именно, разобралась Светлана Щепетильникова.

24 ноября прошлого года Госдума приняла в окончательном чтении (а 1 декабря Совет Федерации одобрил) Проект Федерального закона № 433100-5 «О внесении изменений в Федеральный закон “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”».

Начало этой истории неизменно: сотрудник заболел. Затем поправился и принес в бухгалтерию больничный лист, открытый после 31 декабря 2010-го. И закружилось, понеслось…

Условия, размеры и порядок выплаты по листку нетрудоспособности регулируются Законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ), а также Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию (утв. постановлением Правительства РФ от 15 июня 2007 г. № 375), в которые во исполнение Закона № 255-ФЗ планируется внести изменения. Сейчас мы читаем законы, как новую книгу.

Расчет пособия на случай временной нетрудоспособности мы начинаем с расчета среднего заработка (п. 1 ст. 14 Закона № 255-ФЗ). Обращаем внимание на новшества: расчет среднего заработка будем вести за два календарных года, предшествующих году наступления временной нетрудоспособности.

И все бы хорошо… ну а если сотрудник отработал на предприятии менее года, что тогда? Теперь он должен подтвердить сумму заработка в пределах двухлетнего стажа, принеся справку 2-НДФЛ с предыдущего места работы (если не с нескольких предыдущих мест). В дальнейшем законодатели, быть может, введут другую форму, позволяющую бухгалтеру выяснить этот вопрос. Получить эту справку работник должен беспрепятственно (п. 2 ч. 1 ст. 4.3 Закона № 255-ФЗ), а после – представить в бухгалтерию вместе с листком нетрудоспособности, выданным медицинской организацией (ч. 5 ст. 13 Закона № 255-ФЗ). Следовательно, и нынешний работодатель, прощаясь с работником, обязан отныне выдать ему справку о заработке за два последних календарных года (п. 3 ч. 2 ст. 4.1 Закона №255-ФЗ).

На практике

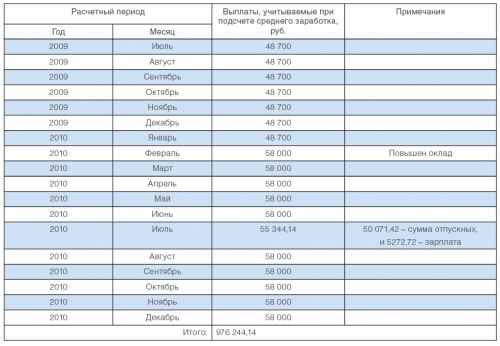

Далее рассчитаем больничный по-новому. Сотрудница Е.В. Петрова болела в период с 17 января по 21 января 2011 г., в подтверждение чего сдала больничный лист. Работает Петрова в компании с 1 июля 2009-го. За время работы была в отпуске с 1 июля по 28 июля 2010 г. С 1 февраля 2010 г. Петровой была повышена зарплата. Рассмотрим таблицу.

В соответствии с частью 2 статьи 14 Закона № 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, а также ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в соответствии с Законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» от 24 июля 2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ). А поскольку на отпускные страховые взносы начисляются, в расчет среднего заработка мы их включаем.

Однако сотрудница проработала у нас всего 18 месяцев. Заглянув в ее личное дело, мы обнаруживаем справку 2-НДФЛ, подтверждающую ее заработок на прежнем месте работы с 1 января 2009 г. по 30 июня 2009 г. Общая сумма заработной платы по форме 2-НДФЛ – 180 тысяч рублей.

Стоит ли говорить, что с сотрудницей Петровой нам повезло? Повезло и самой переболевшей. Если бы справка 2-НДФЛ не нашлась и сотрудница не сумела представить этот документ, то расчет денег по больничному листу был затруднен.

В том случае, если по какой-то причине нельзя принести справку, подтверждающую размер заработка, необходимого для начисления пособия по больничному листу, застрахованное лицо должно написать заявление в бухгалтерию об отсутствии возможности предоставления справки. Предприятие на основании такого заявления делает запрос в территориальный орган Пенсионного фонда о представлении сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица у соответствующего страхователя (страхователей) на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Форма указанного заявления застрахованного лица, форма и порядок направления запроса, форма, порядок и сроки представления запрашиваемых сведений территориальным органом Пенсионного фонда устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования (ч. 7.2 ст. 13 Закона № 255-ФЗ).

Все перечисленные выше нюансы отнюдь не означают, что мы не выплатим сотруднику пособие до тех пор, пока он не принесет справку. Бухгалтеру расчетной части нужно будет произвести начисления из имеющихся данных. А вот потом, когда документы в бухгалтерию принесут или пришлют, нужно будет сделать перерасчет, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Формула бюллетеня

Средний дневной заработок сотрудницы Е.В. Петровой рассчитаем будет равен:

(976 244,14 + 180 000): 730 = 1583,89 руб.

Возникает вопрос, а откуда такое число – «730»? Просто законодатель облегчил расчет. И теперь бухгалтеру не надо высчитывать количество отработанных дней. Вне зависимости от количества дней мы делим сумму заработка на 730 (ч. 3 ст. 14 Закона № 255-ФЗ).

Средний дневной заработок Е.В. Петровой при отсутствии соответствующей спраки будет меньше. Вот его расчет:

976 244,14: 730 = 1337,32 руб.

Теперь нам остается выяснить стаж. Открыли трудовую книжку или заглянули в форму личной карточки Т-2. Стоит заметить, что статью 7 Закона № 255-ФЗ особо не меняли. В нашем случае работница проработала ровно 5 лет. Это означает, что ей полагается лишь 80 процентов от суммы среднего заработка.

Но не будем забывать, что средний дневной заработок, на основании которого исчисляются пособия по временной нетрудоспособности, не может превышать средний дневной заработок, рассчитываемый путем деления предельной величины базы для начисления страховых взносов в ФСС, установленной Законом № 212-ФЗ, на день наступления страхового случая, на 730 (ч. 2 и 3 ст. 14 Закона № 255-ФЗ).

В соответствии с частью 5 статьи 8 Закона № 212-ФЗ Правительство РФ должно установить размер индексации предельной величины базы для начисления страховых взносов. На сегодняшний день существует Постановление Правительства РФ от 27 ноября 2010 г. № 933 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2011 г.», в котором установлена база для начисления страховых взносов в отношении каждого физического лица в сумме, не превышающей 463 000 рублей нарастающим итогом с начала расчетного периода.

Таким образом, предельная величина среднего дневного заработка будет равна:

(463 000 х 2): 730 = 1268,49 руб.

В нашем случае расчет пособия будет производиться из расчета предельной величины – 1268,49 руб. Приводим расчет суммы пособия:

1268,49 х 80% х 5 = 5073,95 руб.

До 1 января 2010 первые два дня болезни сотрудника работодатель оплачивал за счет собственных средств, остальные – за счет средств ФСС.

С 2011 года за счет работодателя оплачиваются первые три дня, а за остальной период, начиная с четвертого дня временной нетрудоспособности, – за счет средств бюджета ФСС (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Часть пособия, выплачиваемая за счет средств работодателя, составит:

1268,49 х 80% х 3 = 3044,37 руб.

Доля пособия, возмещаемая за счет ФСС РФ, равна:

5073,95 – 3044,37 = 2029,58 руб.

Затем в бухгалтерском учете будут сделаны следующие проводки:

Дебет 20(26,44) Кредит 70

– 3044,37 руб. – начислен больничный за первые три дня нетрудоспособности;

Дебет 69 субсчет «Расчеты с ФСС России по страховым взносам» Кредит 70

– 2029,58 руб. – начислено пособие по нетрудоспособности за счет средств ФСС России;

Дебет 70 Кредит 68

– 660 руб. (5073,95 руб. x 13%) – удержан НДФЛ с суммы пособия по временной нетрудоспособности;

Дебет 70 Кредит 50 (51)

4413,95 руб. (5073,95 руб. – 660 руб.) – выдано из кассы (перечислено на расчетный счет работника) пособие по больничному листку.

Есть еще один нюанс – совместительство. Если сотрудник работал предыдущие два года у разных работодателей, то он может получить пособие по всем местам занятости. Если же он только год работает в двух и более местах, то пособие он получит только у одного работодателя, по своему выбору (ч. 2.1 и 2.2 ст. 13 Закона № 255-ФЗ).

Источник Материалы предоставлены редакцией журнала ссылка скрыта