Варшавский В. И., Поспелов Д. А

| Вид материала | Документы |

СодержаниеСтанислав Ежи. Лец |

- Герберт Александер Саймон Исследователи ии: Лотфи Заде Исследователи ии: А. А ляпунов,, 9.34kb.

- «Как привлечь средства государственных институтов развития» Варшавский Владислав Римович, 48.54kb.

- Аннотация к научно-образовательному материалу, 114.81kb.

- 141. Поспелов В. И., Стальнов В. С. Содружественная аккомодация глаз при дисбинокулярной, 167.36kb.

- Тезисы докладов участников III международного конгресса «Россия и Польша: память империй, 1372.37kb.

- Д. А. Поспелов, Г. С. Осипов, 487.33kb.

- Варшавский А. С. Следы на дне, 1828.32kb.

- Рабочая программа учебной дисциплины Для направления 080100. 62 «Экономика» (программа, 562.39kb.

- Диспут с Пирром: прп. Максим Исповедник и христологические споры VII столетия / Отв, 73.89kb.

- Программа дисциплины: Имитационные модели для направления Прикладная математика и информатика, 120.53kb.

"В действительности все выглядит иначе, чем на самом деле".

Станислав Ежи. Лец

§ 3.1. История начиналась в Арбатове

«И вот, наконец, ранней весной 1928 года почти все известные дети лейтенанта Шмидта собрались в московском трактире, у Сухаревой башни. Кворум был велик — у лейтенанта Шмидта оказалось тридцать сыновей в возрасте от восемнадцати до пятидесяти двух лет и четыре дочки, глупые, немолодые и некрасивые.

В краткой вступительной речи Балаганов выразил надежду, что братья найдут общий язык и выработают, наконец, конвенцию, необходимость которой диктует сама жизнь.

По проекту Балаганова весь Союз Республик следовало разбить на тридцать четыре эксплуатационных участка, по числу собравшихся. Каждый участок передается в долгосрочное пользование одного дитяти. Никто из членов корпорации не имеет права переходить границы и вторгаться на чужую Территорию с целью заработка.

Против новых принципов работы никто не возражал, если не считать Паниковского, который уже тогда заявил, что проживет и без конвенции. Зато при разделе страны разыгрались безобразные сцены. Высокие договаривающиеся стороны переругались в первую же минуту и уже не обращались друг к другу иначе как с добавлением бранных эпитетов.

Весь спор произошел из-за дележа участков.

Никто не хотел брать университетских центров. Никому не нужны были видавшие виды Москва, Ленинград и Харьков.

Очень плохой репутацией пользовались также далекие, погруженные в пески восточные области. Их обвиняли в невежестве и незнакомстве с личностью лейтенанта Шмидта..

58

— Нашли дураков!— визгливо кричал Паниковский.— Вы мне дайте Среднерусскую возвышенность, тогда я подпишу конвенцию.

— Как? Всю возвышенность? — заявил Балаганов.— А не дать ли тебе еще Мелитополь впридачу? Или Бобруйск?

При слове «Бобруйск» собрание болезненно застонало. Все соглашались ехать в Бобруйск хоть сейчас. Бобруйск считался прекрасным высококультурным местом.

— Ну, не всю возвышенность,— настаивал жадный Паниковский,—хотя бы половину. Я, наконец, семейный человек, у меня две семьи.

Но ему не дали и половины.

После долгих криков было решено делить участки по жребию. Были нарезаны тридцать четыре бумажки, и на каждую из них нанесено географическое название. Плодородный Курск и сомнительный Херсон, мало разработанный Минусинск и почти безнадежный Ашхабад, Киев, Петрозаводск и Чита — все республики, все области лежали в чьей-то заячьей шапке с наушниками и ждали хозяев.

Веселые возгласы, глухие стоны и ругательства сопровождали жеребьевку.

Злая звезда Паниковского оказала свое влияние на исход дела. Ему досталось Поволжье. Он присоединился к конвенции вне себя от злости.

—Я поеду,—кричал он,—но предупреждаю:

если плохо ко мне отнесутся, я конвенцию нарушу, я перейду границу!

Балаганов, которому достался золотой арбатовский участок, встревожился и тогда же заявил, что нарушения эксплуатационных норм не потерпит.

Так или иначе, дело было упорядочено, после чего тридцать сыновей и четыре дочери лейтенанта Шмидта выехали в свои районы на работу».

Каждый, читавший книгу «Золотой теленок» Ильфа и Петрова, помнит, что Паниковский все-таки нарушил конвенцию. Почему это произошло? И могло ли быть иначе? Может быть, Шура Балаганов напрасно работал всю зиму над созывом конференции, напрасно переписывался со знакомыми конкурентами и передавал незнакомым приглашения через внуков Маркса, может быть беда детей лейтенанта

69

Шмидта заключалась в том, что Шура Балаганов не был знаком с теорией коллективного поведения?

Попытаемся формализовать ситуацию, которую мы будем интерпретировать, как игру К лиц. Участники игры алчны и эгоистичны — их поведение определяется только стремлением к личной наживе. Каждый участник в своем поведении обладает набором альтернатив, которые мы будем называть стратегиями — он может произвольно выбрать себе участок, на котором будет промышлять в качестве сына лейтенанта Шмидта. Число альтернатив (стратегий, участков) может быть больше числа участников игры (детей лейтенанта Шмидта). Как мы уже видели, в приведенном отрывке из «Золотого теленка» участки неравноценны. Каждый участок характеризуется некоторым числом, которое мы будем называть мощностью этой стратегии. В первой, простейшей модели мы будем предполагать, что мощность стратегии, т. е. доход, который может быть извлечем из участка в течение некоторого, заранее фиксированного времени, не зависит от числа промышляющих на нем детей лейтенанта Шмидта и делится между ними поровну.

Что означает указанное предположение? Оно означает, что если, например, один сын лейтенанта Шмидта за месяц может извлечь из участка 100 рублей, то двое детей извлекут из этого участка по 50 рублей каждый.

Вообще говоря, такое предположение не всегда оправдано — более естественно предположение о том, что общий доход с эксплуатируемого участка возрастает с ростом числа участников эксплуатации, однако, доля, приходящаяся на каждого, уменьшается с ростом числа участников. Например, когда вы собираете в лесу грибы, то для вас очевидно, что чем больше пароду будет в облюбованном вами месте, тем меньше грибов вы принесете домой. С другой стороны, общее число грибов, которое будет собрано, безусловно превысит то количество, которое вы могли бы собрать в одиночку.

В некоторых случаях достигаемый эффект зависит от числа участников более сложным образом. На-пример, при охоте на лося или кабана размер охотничьего трофея, приходящийся на одного охотника, с ростом числа людей участвующих в охоте, сначала

растет — очень велика вероятность того, что в одиночку вы вообще ничего не добудете,— и лишь затем начинает резко падать. Начнем, однако, для простоты с первого предположения.

Рассмотрим пример. Пусть имеется 10 игроков и число стратегий (участков) достаточно велико, т. е. превышает число игроков. Пусть мощность первого участка 100 руб. в месяц, а всех остальных участков—по 40 руб. в месяц. Допустим, что двое самых проворных игроков захватят первый участок и будут получать по 50 руб. в месяц, тогда как остальные восемь, распределившись по одному на остальных участках, будут получать по 40 руб. в месяц. В этой ситуации никому невыгодно менять свой участок. Действительно. Мы отбрасываем, как совершенно неразумное, желание прийти вторым на участок с доходом в 40 руб., так как имеется достаточно свободных участков такой мощности. Перейти с участка с доходом в 40 руб. на участок с доходом в 100 руб. также невыгодно, так как там уже есть два человека и, совершив такой переход, игрок снижает свой доход с 40 руб. до 33'/з рубля. Переход с участка с доходом в 100 руб., где участник получает 50 руб., на участок с доходом в 40 руб., также невыгоден. Таким образом, в нашем примере, когда на «богатом» участке функционируют два человека, а остальные участники игры расположены по одному на более «бедных» участках, возникает устойчивая ситуация — никому из участников игры невыгодно в одиночку изменять участок.

Такая ситуация, в которой ни одному из участников игры невыгодно одному изменять свою стратегию, в теории игр называется ситуацией равновесия по Нэшу. Для обозначения ситуации равновесия по Нэшу мы будем использовать термин — точка Нэша.

Здесь уместно заметить, что с точки зрения внешнего наблюдателя абсолютно безразлично, какие два игрока захватят богатый участок (хотя, как нетрудно понять, это совсем не безразлично для самих участников). Все ситуации, в которых два человека разрабатывают богатый участок, а остальные по одному распределились на более бедных, являются точками Нэша. Точек Наша в игре может быть мно-го. Действительно, пусть в нашем примере имеются один богатый и двенадцать бедных участков. Тогда

61

существует 45 различных пар участников, которые могут захватить богатый участок, 495 различных способов выбора восьми бедных участков и 40320 способов, которыми восемь участников могут распределиться по этим участкам. Если все эти числа перемножить, то получится число эквивалентных точек Нэша в данной игре, равное 898 128 000. Все они характеризуются одним и тем же суммарным доходом и одним и тем же средним доходом, приходящимся на одного участника. Последнее число будем называть ценой точки (или партии) Нэша.

Обратим внимание на следующее обстоятельство: хотя никому из участников невыгодно в одиночку изменять свою стратегию, доход, получаемый всеми участниками, и цена партии не являются максимально возможными в этой игре, т. е. их можно увеличить. В точке Нэша. суммарный доход равен 100 руб. + 8*40 руб.= 420 руб. и цена партии Нэша равна 42 руб. Если же на самом богатом участке разрешить находиться только одному участнику, то доход всех участников возрастет на 40 руб. и средний доход каждого участника возрастет до 46 руб. в месяц. Теперь обратим внимание на возникающие здесь возможности. В точке Нэша двое участников получают по 50 руб., а остальные по 40 руб. Однако если бы игроки могли договориться, то у двоих доход уменьшился бы на 4 руб. в месяц, зато у восьмерых он возрос бы на 6 руб. в месяц у каждого. Именно в этом месте необходима конвенция.

Но мы уже видели, что способ, предложенный Балагановым — случайным образом распределить детей лейтенанта Шмидта по участкам, не гарантирует устойчивости, а устойчивое распределение приводит к потерям. Какие же существуют возможности договориться?

Ограничимся вначале двумя участниками — Балагановым и Паниковским. Балаганову достался участок с доходом 100 руб. в месяц, а Паниковскому — с доходом 40 руб. в месяц. В случае нарушения Паниковским конвенции и его появления в Арбатове доход Балаганова уменьшается до 50 руб. и до той же суммы возрастает доход Паниковского, и нет такой силы, которая могла бы удержать Паниковского в Поволжье. Ситуация, в которой и Паниковский а

62

Балаганов занимаются попрошайничеством и вымогательством в Арбатове, устойчива — ни одному из них невыгодно перебраться в Поволжье. А между тем, договорившись, они могут существенно повысить свой доход, а путей договориться по меньшей мере три. Во-первых, Балаганов может платить Паниковскому 10 руб. отступного (получая тогда 90 руб), чтобы Паниковский продолжал грабить доверчивых администраторов и общественников Поволжья. Однако наглый и вздорный Паниковский вряд ли, даже зная, что без договоренности ему больше не получить, ограничится такой суммой. Во-вторых, Балаганов и Паниковский могут договориться и периодически меняться участками, что принесет им в среднем по 70 руб. в месяц. Однако естественное недоверие Балаганова к Паниковскому делают мало пригодным и этот способ. В-третьих, Паниковский и Балаганов могли бы просто делить все получаемые деньги поровну — такой способ мы будем называть общей кассой. Общая касса, равно как и предыдущий способ, требует определенного уровня доверия участников друг к другу. Кроме того, организация общей кассы может сама по себе потребовать дополнительных расходов; однако, как бы обременительны они не были, нетрудно видеть, что в случае игры с общей кассой ситуация с максимальным суммарным выигрышем устойчива по Нэшу. Все сказанное, естественно, распространяется и на случай с любым числом участников.

Таким образом, мы рассмотрели условия некой игры, которую далее будем называть игрой в размещения, и на примере рассмотрели возникающие в ней устойчивые ситуации. Обстоятельства, моделируемые этой игрой, могут быть весьма разнообразными. Нас же в этой задаче будет интересовать зависимость дохода участников игры от их поведения, т. е. от смены стратегии в зависимости от величины текущего дохода.

Для изучения зависимости доходов участников игры от их поведения необходимо формализовать это поведение, т. е. построить модель игрока. Что мы будем понимать под моделью?

Понятие модели достаточно широко и неопределенно. Моделью Паниковского, выбрасываемого из кабинета арбатовского предисполкома, может

63

служить мешок с опилками, модель же Паниковского, принимающего решение нарушить конвенцию, требует более развитых изобразительных средств.

Как мы уже говорили выше, наши игроки стремятся лишь к личному обогащению. Единственным критерием, определяющим для них предпочтительность той или иной стратегии, является доход, и, следовательно, модель такого игрока должна быть моделью устройства, оптимизирующего свой выигрыш на дискретном множестве действий. Здесь уместно вспомнить об автоматах, обладающих целесообразным поведением в случайных средах. Подобные автоматы как раз и являются устройствами, выбирающими свои действия так, чтобы увеличивать свой выигрыш. Но для того чтобы ввести в нашу игру такие автоматы, мы должны несколько изменить условия самой игры.

Действительно, наши игроки получают в зависимости от выбранной стратегии тот или иной доход (или убыток), а автоматы получают на выбранной стратегии всегда одинаковый выигрыш или проигрыш, но с различными вероятностями. Подобное изменение правил игры не связано с принципиальными затруднениями, а в случае с детьми лейтенанта Шмидта быть может даже более желательно — нахальные отпрыски легендарного героя просят всегда по максимуму, но в зависимости от эксплуатируемого участка их просьбы удовлетворяются с различной вероятностью. Бывают случаи, когда результатом являются потери, причем не только моральные, но и материальные.

Мощность стратегии будет характеризовать средний выигрыш на этой стратегии при фиксированном значении единичной платы (выигрыша или проигрыша). Так, например, если в 75 % случаев на данной стратегии игрок получает 200 руб., а в 25 % случаев он выплачивает ту же сумму, то его средний выигрыш на этой стратегии равен 100 руб. Средний выигрыш, равный 40 руб., обеспечивается 60 % выигрыша и 40 % проигрыша тех же 200 руб.

Нетрудно понять, что для каждой игры, заданной мощностями стратегий в абсолютных выигрышах и проигрышах, можно построить эквивалентную игру, где выигрыши и проигрыши имеют фиксированное значение, но каждый раз определяются с вероят-

64

костью, зависящей от выбранной стратегии. Таким образом, мы далее будем рассматривать игры со случайными единичными выигрышами и проигрышами, в которых в качестве игроков выступают автоматы, обладающие целесообразным поведением в случайных средах. Тем самым, вместо исходной ситуации мы имеем ее формальную модель, в которой можно изменять параметры: характеристики стратегий и характеристики игроков, и в зависимости от значений указанных параметров изучать протекание игры. Игра состоит в последовательном разыгрывании партий.

При описании автоматов, обладающих целесообразным поведением в случайных средах, мы ввели их характеристику—глубину памяти. Глубина памяти автомата характеризует, с одной стороны, его конструктивную сложность, а с другой, его способность к усреднению. Она проявляется в длительности времени, за которое автомат способен учитывать свои выигрыши и проигрыши. Мы можем считать, что в нашей модели глубина памяти автоматов есть некоторая характеристика способностей игроков к оценке текущей обстановки, так сказать, их интеллектуального уровня.

Как же зависят результаты игры от интеллектуальных возможностей участвующих в ней игроков? Здесь уместно еще раз заметить, что понятие интеллектуального уровня весьма условно и относится только к способности усреднять свои выигрыши и проигрыши. Игроки располагают примитивной информацией об игре. Они не знают ни числа остальных участников игры, ни сложившейся в игре ситуации, ни даже того, в какую игру они играют. Ничего, кроме собственных выигрышей и проигрышей, на основании которых игроки (автоматы) выбирают свои стратегии. Но именно этот примитивизм позволяет изучать возникающие в игре эффекты в чистом виде.

Поскольку для внешнего наблюдателя все игроки одинаковы, а при случайных выигрышах и проигрышах автоматы, вообще говоря будут некоторым случайным образом блуждать по стратегиям, то мы будем характеризовать результаты игры математическим ожиданием среднего выигрыша автомата в игре, что эквивалентно математическому ожиданию суммарного выигрыша всех автоматов в игре.

6

5

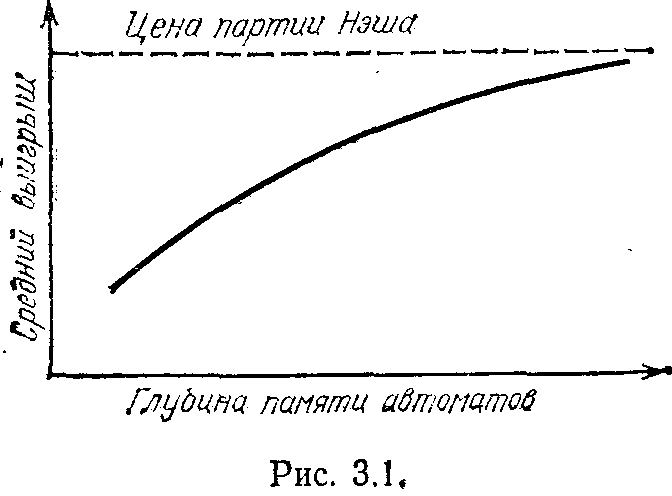

Анализ поведения целесообразных автоматов в этой игре показывает, что с ростом глубины памяти, т. е. с ростом целесообразности поведения такого автомата в стационарной случайной среде, растет целесообразность его поведения в игре. Последнее означает, что с ростом глубины памяти растет и средний выигрыш автоматов в игре, стремясь к цене партии Нэша так, как показано на рис. 3.1.

К

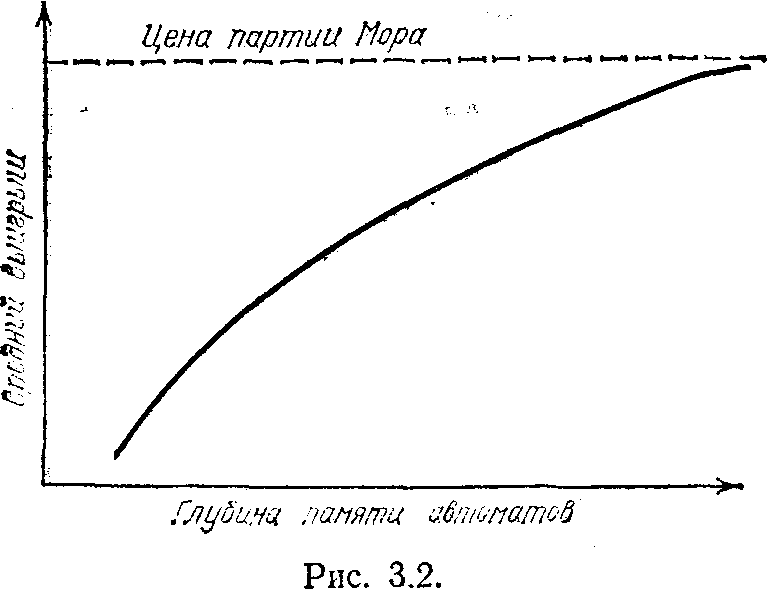

ак мы уже говорили, средний выигрыш в партии Нэша отличен от максимально возможного в игре. Мы также видели, что введение процедуры общей кассы делает партию максимальной цены устойчивой по Нэшу. Устойчивая по Нэшу партия максимальной цены называется точкой Мора или партией Мора. На рис. 3.2 приведена зависимость среднего выигрыша автоматов от глубины их памяти в игре с общей кассой. Внешне эта зависимость мало

66

чем отличается от зависимости в игре без общей кассы. Действительно, и в том, и в другом случаях с ростом глубины памяти средний выигрыш возрастает и стремится к цене партии Нэша. Разница заключается в том, что во втором случае цена партии Нэша выше и называется ценой партии Мора. Какой же полезный вывод можно сделать из приведенных рисунков? Какую интересную и полезную информацию можно извлечь из модели? На первый взгляд, очень небольшую.

М

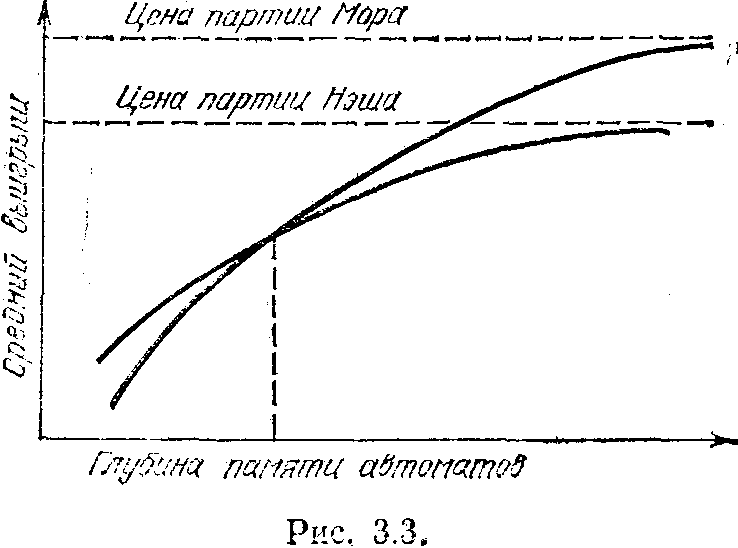

ы увидели, что для достижения точки Нэша необходимо обладать достаточно большой глубиной памяти. В противном случае игроки будут мешать друг другу, снижая тем самым средний выигрыш. Но даже при достаточной глубине памяти для достижения максимального выигрыша необходимо прибегнуть к процедуре общей кассы, т. е. достичь соглашения. Постараемся, однако, более внимательно изучить результаты моделирования и совместим рис. 3.1 и рис. 3.2. При этом (рис. 3.3), сразу же обращает на себя внимание следующий факт: процедура общей кассы становится выгодной, лишь начиная с некоторого уровня сложности (!). Выигрыш автоматов в игре с общей кассой при глубине памяти ниже критической меньше, чем в игре без общей кассы.

М. Л. Цетлин называл этот эффект «вредом уравниловки при низкой сознательности». Вред, однако, зависит не столько от сознательности, сколько от способностей. Действительно, в игре с общей кассой

67

от игрока требуется более тонкая оценка результатов своего поведения, чем в игре без общей кассы, где выигрыши и проигрыши более явно зависят от собственного поведения. Процедура общем кассы маскирует зависимость результата от индивидуального поведения.

Для пояснения сказанного на несколько минут отвлечемся от нашего изложения. Представьте себе молодую девушку, поступившую на химический завод. В ее обязанности входит наблюдение за показаниями приборов. Девушка, как, впрочем, и все остальные работники цеха, получают премию, если качество продукции, выпускаемой цехом, находится в пределах допустимых норм. В течение первых двух месяцев работы девушка читала интересную книгу, от которой она не могла оторваться даже в рабочее время, и очень редко поглядывала на приборы. На ее счастье в это время не происходило никаких неприятных отклонений процесса от нормы, и оба месяца она благополучно получала премию. К началу третьего месяца книга кончилась, новой интересной книги не было и девушке не оставалось ничего иного, как смотреть на приборы. Однако именно в этом месяце по причинам, никак не связанным с параметрами процесса, за которыми следила наша героиня, цех дал большое количество брака и премии не было. Трудно предположить, что девушка не сделает вывода о независимости премии от ее поведения. Если бы, с другой стороны, премия с оператора снималась только за незамеченные отклонения процесса от нормы, то для правильного выбора линии поведения потребовалось бы гораздо меньше сообразительности.

Вернемся, однако, к нашей модели. Уже такая простая модель позволяет сделать весьма важный вывод—работа по общему критерию становится выгодной только при достаточно развитых локальных средствах принятия решений. Если эти средства не обладают достаточной сложностью, то, исходя из общего суммарного эффекта, выгоднее, когда каждый участник ориентируется на свой локальный критерий и стремится увеличить свой собственный доход.

На одной из международных конференций нам был задан вопрос: «Не означает ли приведенный вами результат, что при простых средствах управле-

68

ния выгоднее капитализм, а после достаточного развития средств управления становится выгоднее социализм?»

При всей примитивности постановки вопроса, здесь содержится зерно истины. Для полного использования всех преимуществ социалистического строя необходимы высокоэффективные средства управления. Недаром Владимир Ильич Ленин говорил:

«Социализм — это прежде всего учет». Именно поэтому партия и правительство придают такое большое значение совершенствованию управления.

В заключение разговора о модели «игры в размещения» заметим, что система обладает определенного рода надежностью—при выходе из игры одного из участников остальные перераспределяются так. чтобы освободилась стратегия с наименьшей мощностью. Именно про такую ситуацию говорят:

«Когда в учреждении снимают директора, освобождается вакансия уборщицы».

§ 3.2. Когда все одинаковые

Давайте теперь несколько усложним нашу модель. Чем вызвана необходимость ее изменения?

Во-первых, предположение о независимости дохода на данной стратегии от числа выбравших эту стратегию игроков, как мы уже отмечали в предыдущем параграфе, не всегда соответствует действительности.

Во-вторых, рассмотренная нами модель имеет содержательный смысл только тогда, когда число игроков меньше числа стратегий. В самом деле, мы оценивали результаты поведения игроков в игре по величине среднего выигрыша, приходящегося на одного игрока, или, что эквивалентно, по величине суммарного дохода, получаемого всеми игроками. Нетрудно видеть, что если выигрыш на стратегии не зависит от числа выбравших ее игроков, то любое распределение игроков по стратегиям, при котором на каждой из них имеется по крайней мере по одному игроку, обеспечивает максимальный суммарный доход. Более того, с ростом числа игроков будет расти вероятность того, что случайное распределение игроков по стратегиям будет обеспечивать максимальный суммарный доход.

69

Содержательный смысл модели для большого числа участников восстанавливается, как только мы введем зависимость мощности стратегии от числа выбравших ее игроков. Рассмотрим, какими могут быть эти зависимости.

П

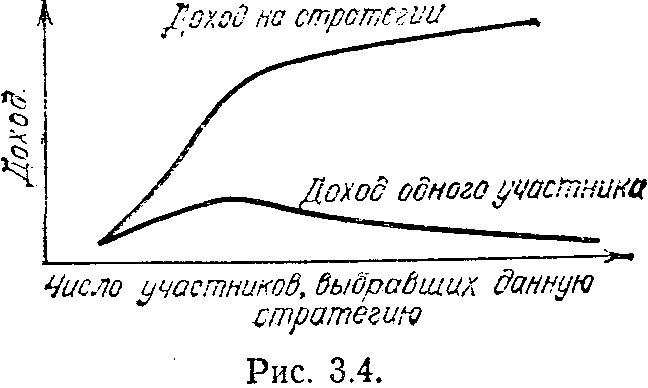

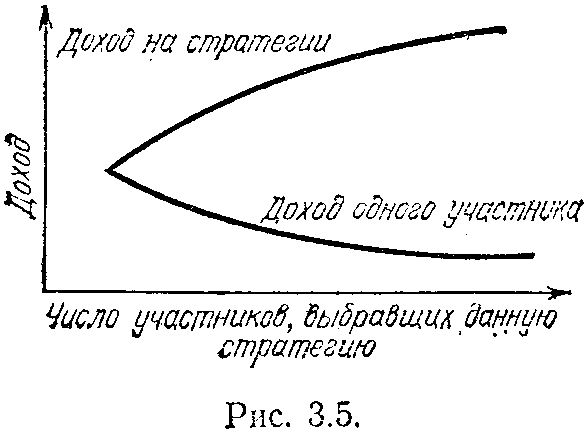

режде всего можно считать, что суммарный доход на любой стратегии ограничен некоторой величиной. Это означает, что каким бы не было ограничение, начиная с некоторого числа игроков, выбравших данную стратегию, доля, приходящаяся на одного игрока, с ростом их числа должна стремиться к нулю, т. е. монотонно убывать. Типичные зависимости такого рода приведены на рис. 3.4 и рис. 3.5.

С

ледует заметить, что модель тем привлекательнее, чем меньшее число параметров ее задает. Поэтому постараемся обеспечить в модели возможность исключения такого параметра, как число игроков. Для этого введем зависимость общего дохода на стратегии не от числа участников, выбравших данную стратегию, а от их доли от общего числа игроков. Тогда одни и те же функции выигрыша будут определять игру для любого числа участников. Для про-

70

стоты дальнейшего изложения остановимся на случае двух стратегий.

Т

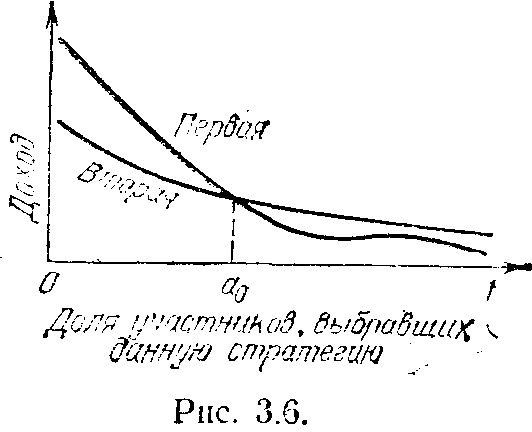

еперь игра задается двумя функциями — зависимостью дохода игроков, выбравших первую стратегию, от их доли от общего числа игроков и зависимостью дохода игроков, выбравших вторую стратегию, от их доли от общего числа игроков. Нетрудно понять, что обе функции можно представить в виде зависимости от одной переменной — доли игроков, выбравших первую стратегию, так как, задав эту долю, мы автоматически определяем долю игроков, выбравших вторую стратегию,— это все остальные игроки. Пример таких функций приведен на рис. 3.6.

Как мы уже отметили, выигрыш каждого игрока уменьшается с ростом числа игроков, выбравших одинаковую с ним стратегию. С другой стороны, переход игрока, например,

со второй стратегии на первую увеличивает выигрыш игроков, оставшихся на второй стратегии. Какова же ситуация равновесия в такой игре, если игроки интересуются только своими индивидуальными выигрышами?

Из рис. 3.6 видно, что правее точки а0 выигрыш каждого участника на второй стратегии выше, чем на первой, к смена первой стратегии на вторую выгодна для игрока. Однако переход игрока с первой стратегии на вторую уменьшает долю игроков, выбравших первую стратегию, смещая ее к точке а0. Левее точки а0 выгоднее оказывается первая стратегия, и переход игроков со второй стратегии на первую увеличивает долю игроков на первой стратегии, смещая ее к точке а0. В точке же а0 выигрыши на обеих стратегиях одинаковы. Если в точке а0 игрок перейдет с первой стратегии на вторую, то доля игроков, выбравших первую стратегию, уменьшится и соответственно уменьшится выигрыш на второй стратегии, что делает такой переход невыгодным для игрока, осуществляющего этот переход. Аналогично в точке а0 оказывается невыгодным для игрока переходить со второй

71

стратегии на первую. Таким образом, распределение игроков по стратегиям, соответствующее точке а0, устойчиво, никому из игроков невыгодно изменять свою стратегию, т. е. точка а0 является в этой игре

точкой Нэша.

Рассмотрим численный пример. Пусть имеются два лесозаготовительных участка и 100 рабочих, которые могут свободно выбирать себе место работы. На каждом участке количество заготавливаемого леса растет с ростом числа работающих на участке, но производительность труда каждого рабочего, а следовательно, и его зарплата, уменьшаются с увеличением этого числа. Подобный эффект может определяться различными причинами, такими, как особенности организации труда, наличием техники, зависимостью размера премиального фонда от расходования фонда зарплаты и т. п.

Обозначим через Х число рабочих на первом участке, а через Y число рабочих на втором участке, и пусть количество леса, заготавливаемое на участках и измеренное в зарплате, выплачиваемой при этом рабочим, определяется функциями

для первого участка 400*Х—0,02*Х3,

для второго участка 280*Y— 0,4*Y2.

Тогда, если 80 рабочих будут работать на первом участке, то общая выработка на этом участке будет равна 21 760 руб., т. е. по 272 руб. на человека. На втором участке при этом будут работать 20 человек, которые обеспечат выработку 5440 руб., т. е. те же, что и на первом участке 272 руб. на одного рабочего. Суммарная выработка на обоих участках равна 27 200 руб., и ни одному из рабочих не выгодно изменять место своей работы. Действительно, например, переход рабочего со второго участка на первый уменьшает его заработок на 3 руб.

Однако обратим внимание и на другой процесс. Если рабочий перейдет с первого участка на второй, то его зарплата, равно как и зарплата двадцати работающих на этом участке рабочих, уменьшится на 40 коп. у каждого. При этом на первом участке у 79 оставшихся там рабочих зарплата возрастет на 3 руб. у каждого. Таким образом, общая выработка на двух участках возрастает за счет рабочих, работающих на первом участке, на 237 руб. и уменьшится

72

на 8 руб. 40 коп. за счет работающих на втором участке.

Из сказанного видно, что, с одной стороны, распределение рабочих по участкам, при котором 80 человек работают на первом участке, а 20 на втором устойчиво по Нэшу, но, с другой стороны, переход рабочих с первого участка па второй приводит к увеличению общей производительности. Общая выработка достигает максимума, когда на первом участке остается 51 человек, а остальные 49 работают на втором участке. При этом общая выработка на первом участке становится равной 17748 руб., при заработке каждого рабочего, равном 348 руб., а на втором участке выработка достигает 12740 руб., при заработке каждого рабочего в 260 руб. Выработка на обоих участках при этом возрастает по сравнению с точкой Нэша на 12 % и достигает 30488 руб. Для большей наглядности все данные сведены в табл. 3.1.

Таблица 3.1

| | Точка Нэша | Точка Мора |

| Зарплата на первом участке | 272 | 348 |

| Зарплата на втором участке | 272 | 260 |

| Средняя зарплата | 272 | 304,88 |

| Доход на первом участке | 21 760 | 17748 |

| Доход на втором участке | 5 440 | 12740 |

| Суммарный доход | 27200 | 30488 |

Естественно, что при свободном выборе места работы последнее распределение неустойчиво. Увеличение заработка па 88 руб. в месяц оправдывает стремление рабочих к переходу со второго участка на первый. Как мы уже отмечали в предыдущем параграфе, устойчивость по Нэшу партии максимальной цены можно обеспечить введением процедуры общей кассы. В нашем примере это означает, что зарплата рабочих не зависит от того, на каком участке они работают, и определяется суммарной выработкой на обоих участках. В этом случае в партии Мора, т. е. партии максимальной цены, устойчивый по Нэшу заработок каждого рабочего будет равен 304 руб. 88 коп., что превышает заработок в точке Наша. Но для обеспечения устойчивости такого распределения

73

мы должны за разные результаты труда на втором участке платить существенно больше, чем на первом. Как это ни парадоксально, но такое неравенство оплаты за равные результаты труда оказывается выгодным с учетом общих интересов. Так же выгодной с учетом общих интересов оказывается работа части рабочих с заниженной производительностью труда.

Здесь следует заметить, что, конечно, задача об оптимальном распределении рабочих по участкам может быть решена централизованно. Для этого достаточно установить на обоих участках оптимальную штатную численность. Однако такое решение проблемы, во-первых, будет приводить к явному неудовольствию рабочих по поводу поддержания оптимального соотношения численностей на участках, не говоря уже о социальных проблемах, связанных с явным неравенством в оплате, и, во-вторых, потребует централизованного решения задачи об оптимальном распределении трудовых ресурсов. С другой стороны, управление способом оплаты обеспечивает децентрализованное решение проблемы распределения, порождаемое совместным (коллективным) поведением самого трудового ресурса.

Заметим также, что приведенная нами содержательная интерпретация задачи не исчерпывает все моделируемые такой игрой ситуации. Ряд содержательных примеров легко продолжить как в социальных и производственных, так и в технических системах.

Теперь вернемся к изучению поведения участников рассмотренной игры, которую будем называть «игрой в распределения».

Во-первых, нам надо перейти от функций, определяющих величины выигрыша, к функциям, определяющим вероятности единичных выигрышей и проигрышей, и, как мы уже говорили, сделать эти функции зависящими не от абсолютного числа игроков, выбравших ту или иную стратегию, а от их доли, С методикой первого перехода мы уже познакомились в предыдущем параграфе. Второй переход также не связан с какими-либо трудностями. Рассмотрим числовые данные предыдущего примера.

Пусть а1 и а2 (а2=1—а1) — доли автоматов, выбравших в некоторой партии игры первую и вторую стратегии соответственно. Пусть P1 и P2 —вероят-

74

ности единичного выигрыша, равного для нашего примера 400 руб., и, значит, (1—p1) и (1—p2) — вероятности единичного проигрыша той же суммы. Тогда функции, задающие игру, определяют математическое ожидание единичного выигрыша при

p1==1—0,25а12 и p2==0,85—0,05а2.

При а1==0,8 и а2==0,2 автоматы, выбравшие первую стратегию, будут выигрывать с вероятностью 0,84 и проигрывать с вероятностью 0,16. Если, как мы предположили, единичные выигрыши и проигрыши равны :±400 руб., то математическое ожидание выигрыша на первой стратегии будет равно (0,84—0,16)*400=272 руб., что совпадает с выигрышем в точке Нэша.

Рассмотрим зависимость выигрыша автоматов, моделирующих игроков, от глубины их памяти. Пусть в игре участвуют простейшие автоматы, т. е. автоматы, которые при выигрыше сохраняют свое действие, а при проигрыше немедленно его изменяют. Легко понять, что вероятность смены действия для такого автомата равна вероятности проигрыша при этом действии. Следовательно, при достаточно большом числе автоматов и при постоянной вероятности проигрыша, в силу закона больших чисел, в каждый момент времени постоянное число автоматов будет покидать данную стратегию. Но сказанное справедливо для всех стратегий, и, следовательно, некоторое постоянное число автоматов будет в каждый момент приходить на данную стратегию. При этом возможна ситуация динамического равновесия, т. е. ситуация, в которой число покидающих стратегию автоматов равно числу выбирающих ее. Для нашего примера такая ситуация определяется уравнением баланса

(1 —p1)a1 = (1 —p2)a2 или 0,25а13 =(0,15+0,05а2)а2.

Р

ешением этого уравнения служит а1=0,63 и а2==0,37. При этом в каждый момент времени 0,63 всех автоматов будет изменять свою стратегию с первой па вторую и столько же автоматов будет перехо-дить со второй стратегии на первую.

Ситуацию динамического равновесия, порождаемую поведением в игре простейших автоматов, т. е. таких автоматов, у которых вероятность смены действия равна вероятности штрафа, будем называть точкой Антоса. Увеличение глубины памяти автома-

75

т

ов уменьшает вероятность смены действия. Однако для каждой вероятности смены действия существует ситуация динамического равновесия, которая, как мы уже говорили выше, с ростом глубины памяти стремится к точке Нэша. Теперь средний выигрыш в игре зависит от взаимного расположения точек, соответствующих партиям игры. Обозначим через аA долю автоматов, выбравших первую стратегию в партии Антоса, через aн — долю автоматов, выбравших первую стратегию в партии Нэша, и через ам—долю автоматов, выбравших

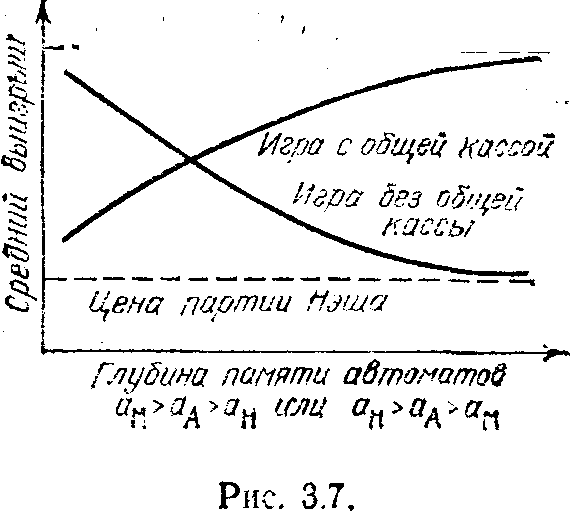

первую стратегию в партии максимальной цены. Пусть ан> >аА>ам, что, кстати, имеет место в нашем примере, где ан= =0,8, аА==0,63, ам= =0,51. Тогда с ростом глубины памяти распределение автоматов по стратегиям будет удаляться от партии максимальной цены к

партии Нэша и средний выигрыш автоматов будет падать. Действительно, в нашем примере средний выигрыш автоматов в партии Антоса равен 299,28 руб., а в партии Нэша — 272 руб. На рис. 3.7, 3.8, 3,9 приведены типы зависимости среднего выигрыша от глубины памяти автоматов при различных типах взаимного расположения точек, соответствующих партиям игры,

7

6

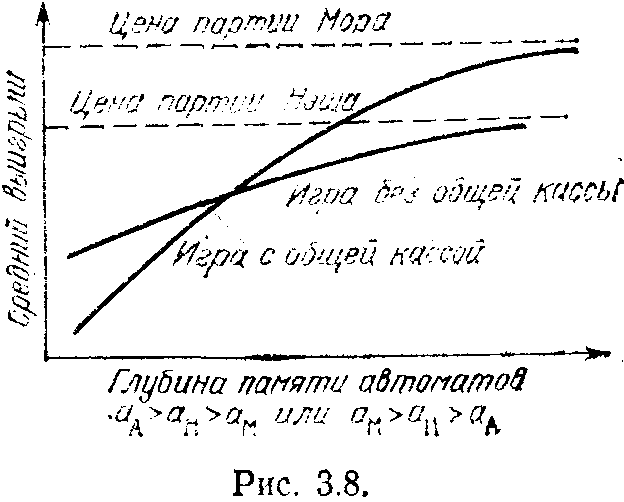

Рис. 3.7. демонстрирует нам класс игр, в которых наибольшего эффекта добиваются самые примитивные автоматы. Наиболее интересен класс игр, приведенный на рис. 3.9. В этих играх точка максимальной цены находится между точкой Антоса и точкой Нэша. При этом существует промежуточная и, что наиболее важно, конечная глубина памяти, при которой без процедуры общей кассы достигается партия максимальной цены.

Последний факт наводит на размышления о возможности организации внешнего оптимизирующего управления, проявляющегося на фоне децентрализованного поведения участников игры. Это управление может быть организовано путем такого искажения функций, определяющих выигрыш на стратегиях, чтобы партия максимальной цены переместилась в интервал между точкой Антоса и точкой Нэша. Подобную деформацию платежных функций можно организовать, например, путем введения некоторого налога. Содержательный смысл его введения заключается в том, что прибавление и вычитание констант не изменяет положения партии максимальной цены, смещая вместе с тем положение точек Антоса и Нэша. Более того, константу можно выбрать так, что точка Антоса совпадет с точкой, соответствующей партии максимальной цены, а это означает, что максимального выигрыша в такой игре будут добиваться простейшие автоматы.

Возвратимся к нашему численному примеру. Если из суммарного заработка на первом участке изъять 2250 руб. и передать их на второй участок, то точка

77

Антоса совпадет с точкой, отвечающей партии максимальной цены, и вероятности выигрыша будут равны

Для тех, кто знаком с теорией игр, должно быть ясно, что указанная процедура эквивалентна реализации оптимальных смешанных стратегий. Заметим также, что для осуществления указанного механизма управления необходимо централизованное определение величины постоянного налога.

Если в игру вводится процедура общей кассы, то выигрыш каждого игрока перестает зависеть от того, какую конкретно стратегию выбрал персонально данный игрок—когда все заработки складываются в общий котел, то все получают одинаково. При этом, однако, величина заработка зависит от того, как игроки распределены по стратегиям.

Игра, в которой выигрыш игрока не зависит от того, какую стратегию он выбрал, а зависит лишь от распределения игроков по стратегиям и одинаков для всех участников игры, называется игрой Гура.

Поскольку в игре Гура выигрыши всех автоматов одинаковы, то одинаковы для всех автоматов и вероятности сменить действие и, следовательно, точка Антоса для такой игры независимо от вида платежных функций есть партия, в которой автоматы распределены по стратегиям поровну. Казалось бы, что ситуация в игре Гура не должна изменяться и с ростом глубины памяти участвующих в игре автоматов — если глубина памяти у всех автоматов одинакова, то одинаковы и вероятности смены действия, Здесь, однако, срабатывает другой механизм. С ростом глубины памяти экспоненциально уменьшается вероятность смены действия. Время пребывания автомата на стратегии обратно пропорционально вероятности смены действия. Чем меньше вероятность проигрыша в некоторой партии игры, тем дольше автоматы пребывают в этой партии. Когда глубина памяти автоматов становится достаточно большой, то даже небольшая разница в вероятностях проигрыша приводит к весьма существенной разнице в вероятностях смены действия и, следовательно, в средних

78

временах сохранения неизменности партии. Математический анализ поведения автоматов в игре Гура показывает, что с ростом глубины памяти автоматы начинают преимущественно выбирать стратегии с максимальным временем сохранения неизменности партии, т. е. с максимальным выигрышем.

Заметим, однако, что хотя автоматы с достаточно большой глубиной памяти достигают выигрыша, достаточно близкого к оптимальному, так как резко увеличиваются времена сохранения неизменности партий, выход на партию максимальной цены с ростом глубины памяти требует экспоненциально растущего времени. Последнее соображение полезно по двум причинам.

Во-первых, оно показывает, что выводы, которые делаются на основании рассмотрения средних величин, не всегда справедливы — при таком анализе средних величин в игре Гура автоматы всегда должны разыгрывать партию Антоса.

Во-вторых, игра Гура достаточно хорошо демонстрирует одну из основных трудностей оптимизации — за достижение оптимума подчас приходится платить так дорого, что оно становится бессмысленным.

Типичным примером являются, например, некоторые блоки оптимизации в операционных системах вычислительных машин. Если такой блок за 2 ч работы на 5 % увеличивает пропускную способность вычислительной машины, то даже при ее круглосуточной работе действительная производительность машины не возрастает, а падает на 3 %.

Особенно важно помнить об этом, имея дело с задачами оперативного управления — время выхода на оптимальный режим может оказаться таким большим, что к моменту окончания переходного процесса мы окажемся в совершенно новой ситуации, где все надо начинать сначала. С подобной ситуацией мы уже сталкивались, когда говорили о переключаемых случайных средах. Для задачи оперативного управления особенно важны механизмы, которые обеспечивают выход на оптимальные режимы при высоко лабильных участках, т. е. на нашем модельном уровне, при автоматах с небольшой глубиной памяти.

В заключение данного параграфа заметим, что если в игре Гура средний выигрыш возрастает с

79

ростом глубины памяти, то он уменьшается с ростом числа участников игры. Это и понятно — чем большее число игроков участвуют в игре, тем труднее при процедуре общей кассы понять характер зависимости индивидуального выигрыша от индивидуального поведения. С этой точки зрения, если метод бригадной оплаты, т. е. общая касса для малой группы, имеет смысл, то реализация того же принципа для большого коллектива, например для цеха, выше человеческих возможностей.