Аудиторський звіт

| Вид материала | Документы |

- Аудиторський висновок, 31.87kb.

- Аудиторський висновок про фінансову звітність відкритого акціонерного товариства, 152.45kb.

- «конверсбанк», 260.07kb.

- Аудиторський висновок тов аф «каупервуд» щодо річної фінансової звітності публічного, 66.95kb.

- «Акціонерний комерційний банк «київ», 264.74kb.

- Аудиторський звіт незалежних аудиторів, 822.65kb.

- Аудиторський звіт незалежних аудиторів, 838.75kb.

- Звіт незалежного аудитора аф «ОБ’єднана аудиторська група», 195.82kb.

- Міністерство науки І освіти україни, 841.1kb.

- Аудиторський висновок незалежної аудиторської фірми тов аф “igk україна Аудит” Аудиторський, 20.11kb.

ВИСНОВОК НЕЗАЛЕЖНИХ АУДИТОРІВ

Загальним Зборам акціонерів ВАТ «Комерційний Банк «Глобус»,

Національному банку України,

Державній комісії з цінних паперів та фондового ринку України,

Ми провели аудиторську перевірку річної фінансової звітності Банку ВАТ «Комерційний Банк «Глобус» (далі – Банк), що включає: Баланс станом на кінець дня 31 грудня 2008 року, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал, складені за рік, що минув на зазначену дату, Примітки до звітів (далі – річна фінансова звітність, фінансові звіти), які додаються, важливих аспектів Облікової політики Банку згідно Міжнародних стандартів аудиту, надання впевненості та етики Міжнародної федерації бухгалтерів, прийнятих в якості національних стандартів аудиту згідно рішення Аудиторської палати України (протокол № 122 від 18 квітня 2003 р.)

Відповідальність управлінського персоналу

Управлінський персонал Банку несе відповідальність за підготовку та достовірне представлення цих фінансових звітів у відповідності до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», Закону України «Про банки та банківську діяльність», з урахуванням вимог щодо розкриття інформації у фінансовій звітності відповідно до національних Положень (стандартів) бухгалтерського обліку, вимог нормативно-правових актів Національного банку України щодо організації бухгалтерського обліку та звітності банків України, Облікової політики Банку.

Відповідальність управлінського персоналу Банку охоплює розробку, впровадження та використання внутрішнього контролю стосовно підготовки та достовірного представлення річної фінансової звітності, яка не містить суттєвих викривлень внаслідок шахрайства або помилок, вибір та застосування відповідної облікової політики, а також облікових оцінок, які відповідають обставинам.

Відповідальність аудитора

Нашою відповідальністю є надання висновку щодо цих фінансових звітів на основі результатів нашої аудиторської перевірки. Ми провели аудиторську перевірку у відповідності до Міжнародних стандартів аудиту. Ці стандарти вимагають від нас дотримання етичних вимог, а також планування й виконання аудиторської перевірки для отримання достатньої впевненості, що фінансові звіти не містять суттєвих викривлень.

Аудит передбачає виконання аудиторських процедур щодо отримання аудиторських доказів стосовно сум та розкриттів у фінансових звітах. Вибір процедур залежить від судження аудитора. До таких процедур входить і оцінка ризиків суттєвих викривлень фінансових звітів внаслідок шахрайства або помилок. Виконуючи оцінку цих ризиків, аудитор розглядає заходи внутрішнього контролю, що стосуються підготовки та достовірного представлення фінансових звітів, з метою розробки аудиторських процедур, які відповідають обставинам, а не з метою висловлення думки щодо ефективності внутрішнього контролю Банку. Аудит включає також оцінку відповідності використаної облікової політики, прийнятність облікових оцінок зроблених управлінським персоналом, та загального представлення фінансових звітів.

Ми вважаємо, що отримали достатні та відповідні аудиторські докази для висловлення нашої думки.

Підстави для висловлення умовно-позитивної думки

Виходячи з обставин, на які ми вказуємо у пояснювальному параграфі за цим висновком, ми не отримали достатньо свідчень, що облікові оцінки вартості цінних паперів на позабалансовому рахунку «Отримана застава», а саме, інвестиційних сертифікатів закритих недиверсифікованих пайових інвестиційних фондів та акцій підприємств будівельної галузі, відповідають їхній справедливої вартості на звітну дату, тому ми не можемо вважати, що резерви, сформовані для відшкодування можливих втрат за кредитними операціям Банку, є достатніми для покриття цих втрат.

Умовно-позитивний висновок

На нашу думку, обставини, що викладені вище, мали обмежений вплив на висловлення нашої думки щодо річної фінансової звітності Банку станом на кінець дня 31 грудня 2008 року та за 2008 рік. Річна фінансова звітність Банку за 2008 рік складена згідно вимог Положень (стандартів) бухгалтерського обліку України, нормативних документів Національного банку України, Облікової політики Банку.

Річна фінансова звітність Банку, за винятком обмежень, які зазначені вище, представляє достовірно в усіх суттєвих аспектах фінансовий стан Банку на кінець дня 31 грудня 2008 року, фінансові результати та рух грошових коштів за рік, що минув на зазначену дату згідно прийнятої Банком основи фінансової звітності.

Звертаємо увагу на умови здійснення банківської діяльності наприкінці 2008 р., а саме, на запровадження Банком додаткових заходів щодо банківської діяльності, які введені з метою забезпечення стабільності роботи банків України та захисту інтересів вкладників та інших кредиторів відповідно до Закону України «Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України» №639-VІ від 31.10.2008р. та Постанови НБУ №413 від 04.12.2008р. «Про окремі питання діяльності банків».

Річна фінансова звітність відображає поточну оцінку управлінським персоналом можливого впливу умов здійснення діяльності на операції та фінансовий стан Банку. Майбутні умови здійснення банківської діяльності можуть відрізнятися від цієї оцінки.

Відповідно до Закону України «Про банки і банківську діяльність», інших нормативних та законодавчих актів України, інформацію щодо достатності капіталу Банку та порядку формування резервів, адекватності бухгалтерського обліку, процедур внутрішнього аудиту та заходів контролю банку, аналіз таблиці строків активів та пасивів (ризик ліквідності) та інше наведено в Аудиторському звіті за результатами перевірки річної фінансової звітності Банку.

ВИСНОВОК незалежних аудиторів

відповідно до вимог законодавчих та нормативних актів України

(Рішення ДКЦПФРУ від 19.12.2006 року за №1528)

На нашу думку, інформація за видами активів, про зобов'язання та про власний капітал розкрита у фінансових звітах Банку відповідно до Національних положень (стандартів бухгалтерського обліку та чинного законодавства України, за виключенням впливу на них обмежень, про які йдеться в цьому висновку. Вартість чистих активів відповідає вимогам законодавства.

Статутний капітал банку повністю сплачений у встановлені законодавством терміни.

Протягом 2008 року Банк здійснив відкритий випуск облігацій у бездокументарній формі, які були розміщені без додаткового забезпечення серед обмеженого кола осіб відповідно до рішення про випуск. Зобов’язання Банку за облігаціями власної емісії Банку за станом на кінець дня 31 грудня 2008 р. адекватно відображені у річній фінансовій звітності Банку відповідно до вимог законодавства України.

Протягом 2008 року Банк не здійснював випуску іпотечних облігацій, які повинні мати іпотечне покриття відповідно до Закону України «Про іпотечні облігації».

Інформацію щодо обсягу чистого прибутку розкрито Банком у Звіті про фінансові результати.

Банк не має зобов’язань за іпотечними цінними паперами.

Станом на 31 грудня 2008 року Банк не має в управлінні активів недержавних пенсійних фондів.

Інформація про дії, які можуть вплинути на фінансово-господарський стан емітента та призвести до значної зміни вартості його цінних паперів, визначена частиною першою статті 41 Закону України «Про цінні папери та фондовий ринок», розкрита в Загальній інформації про діяльність Банку.

ВИСНОВОК згідно вимог Постанови Правління Національного банку України від 9 вересня 2003 року № 389(зі змінами)

Інформація щодо відповідності обсягів активів та зобов'язань Банку за строками погашення та якості управління активами та пасивами розкрита Банком у Примітці 22 «Управління фінансовими ризиками».

Дані щодо обсягів активів та зобов'язань за строками погашення, наведені у вказаній примітці, відповідають даним статистичної форми №631 з урахуванням коригуючих проводок «Звіт про структуру активів та пасивів за строками», затвердженої постановою Правління Національного банку України від 19.03.2003 p. № 124.

Станом на 31 грудня 2008 року позитивна невідповідність між активами та пасивами Банку в окремих часових інтервалах становить:

в термінах від 32 днів до 92 днів – в розмірі 13,68% активів Банку;

в термінах від 93 до 183 днів – в розмірі 10,17% активів Банку;

в термінах від 275 днів до року – в розмірі 5,68%;

в термінах понад 2 роки до 3 років – в розмірі 0,05% активів Банку.

Тобто, Банк має контрольовану з точки зору ліквідності структуру активів та пасивів, якість управління активами та пасивами задовільна.

Інформація щодо якості кредитного портфелю наведена у Примітці 8 «Кредити та заборгованість клієнтів», Примітці 1 «Облікова політика». Достатність сформованих Банком резервів для відшкодування можливих збитків за кредитними операціями може бути визначена з урахуванням обмежень, наведених у першому розділі Аудиторського звіту за результатами перевірки річної фінансової звітності Банку за станом на кінець дня 31 грудня та за 2008 р.

Інформація щодо якості портфелю цінних паперів розкрита у Примітці 1.4. «Торгові цінні папери» річної фінансової звітності Банку.

Справедлива вартість цінних паперів у торговому портфелі цінних паперів визначалася у відповідності з Інструкцією з бухгалтерського обліку операцій з цінними паперами в банках України. Якість портфеля цінних паперів може бути визначена з урахуванням обмежень, які наведені у розділі 1 Аудиторського звіту.

Стан дебіторської заборгованості визначений Банком згідно нормативних вимог Національного банку України та внутрішніх положень Банку, згідно до яких сформована відповідна сума резерву. Інформація щодо стану дебіторської заборгованості розкрита в Примітці 8 «Інші активи» річної фінансової звітності Банку.

Інформація щодо формування капіталу Банку, фондів та резервів (крім резервів під кредитні ризики, про які ведеться в розділі 1 Аудиторського Звіту) розкрита Банком, у Примітки 1 «Облікова політика» та Примітці 23 «Управління капіталом».

Інформація щодо оцінки ризику банківських операцій розкрита в Загальній інформації про Банк, у Примітці 22 «Управління ризиками». Інформація щодо операцій з пов'язаними сторонами наведена у Примітці 25 «Операції з пов'язаними сторонами».

Бухгалтерський облік Банку в суттєвих аспектах адекватний вимогам нормативно-правових актів Національного Банку України.

| Генеральний директор ТОВ Аудиторська фірма “Об’єднана аудиторська група” | | Жучкова І.В |

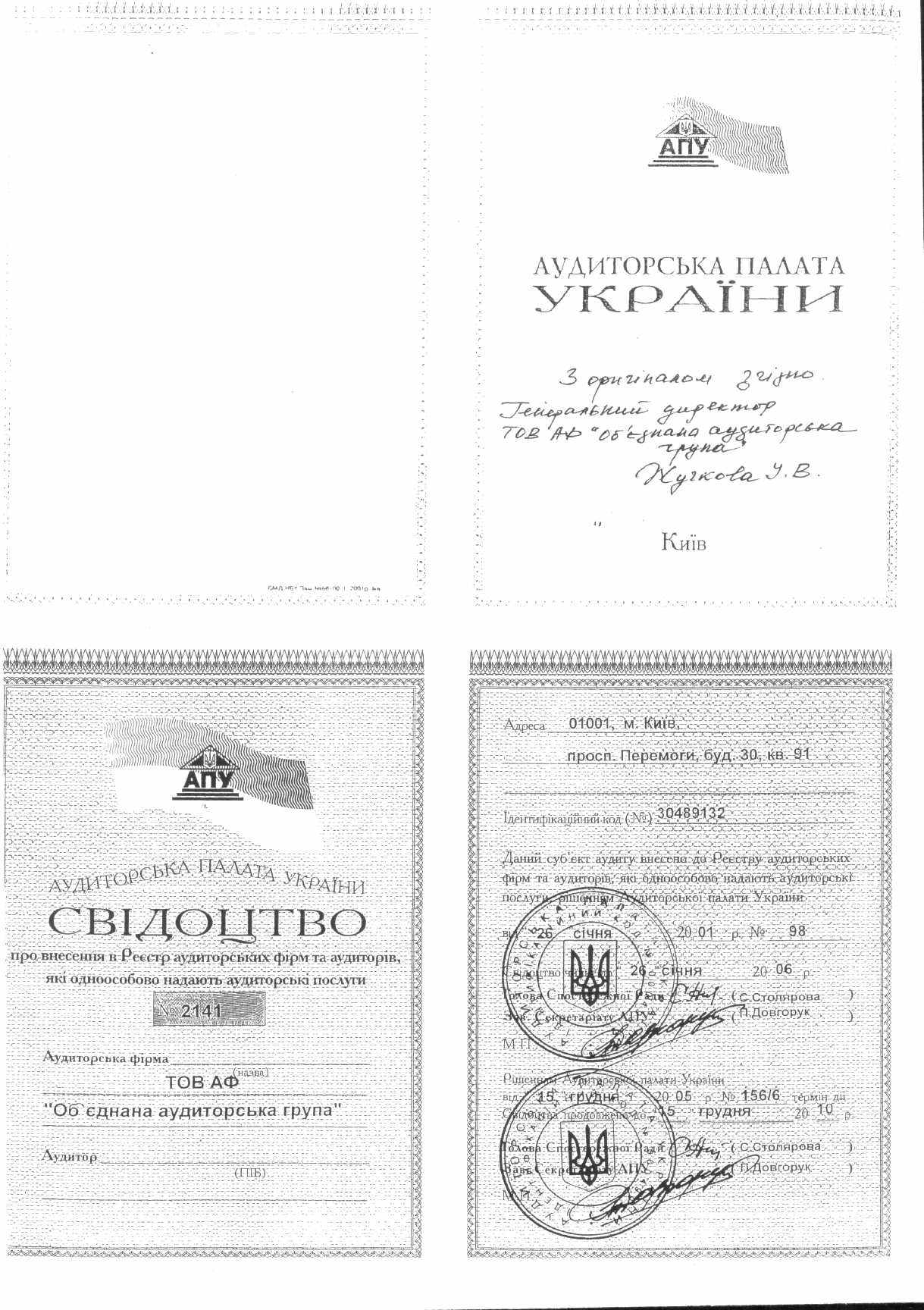

| Свідоцтво про внесення в Реєстр суб’єктів аудиторської діяльності від 26.01.2001 р. №2141 (продовжено рішенням АПУ 15.12.05 р. №156/6) | | |

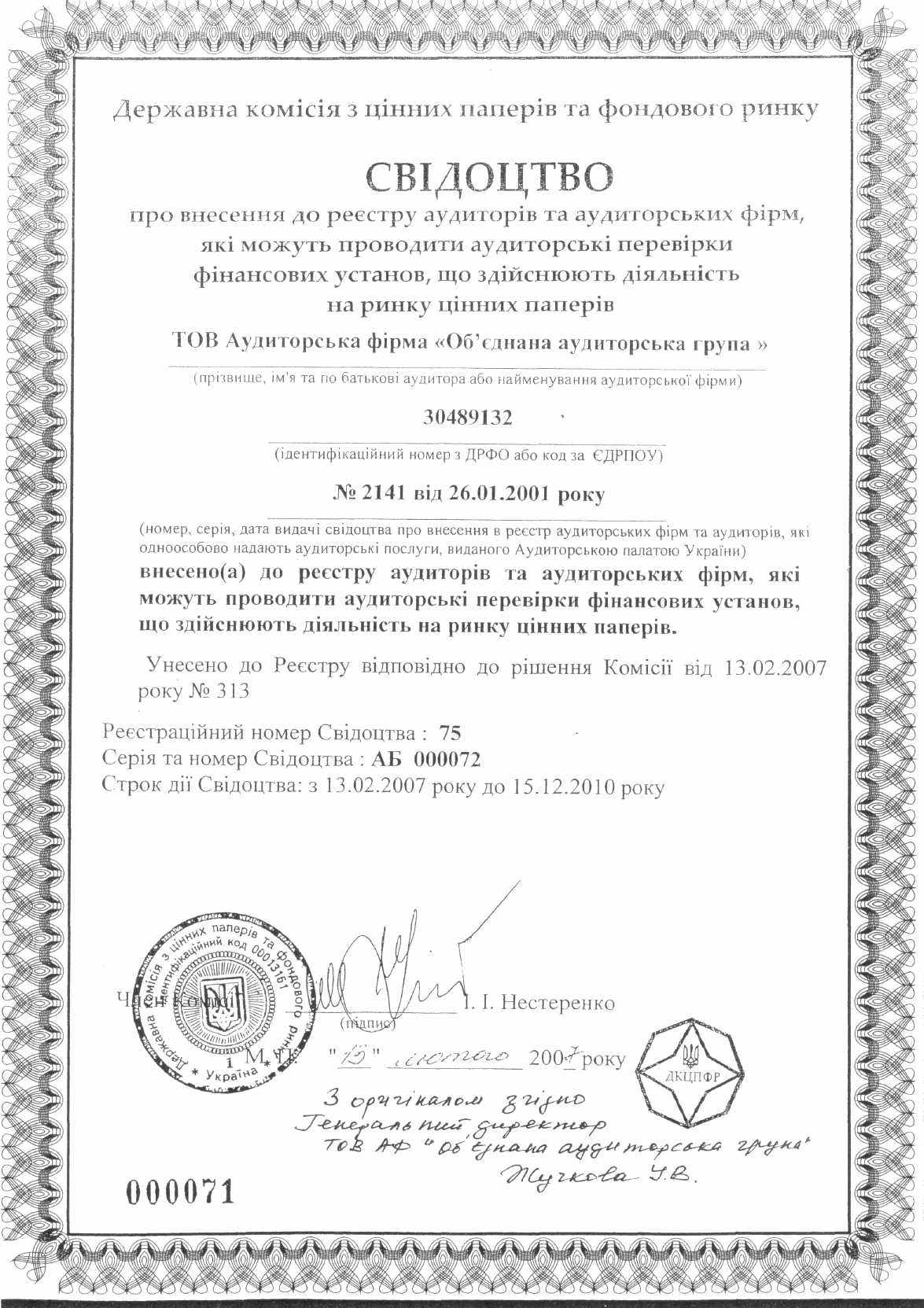

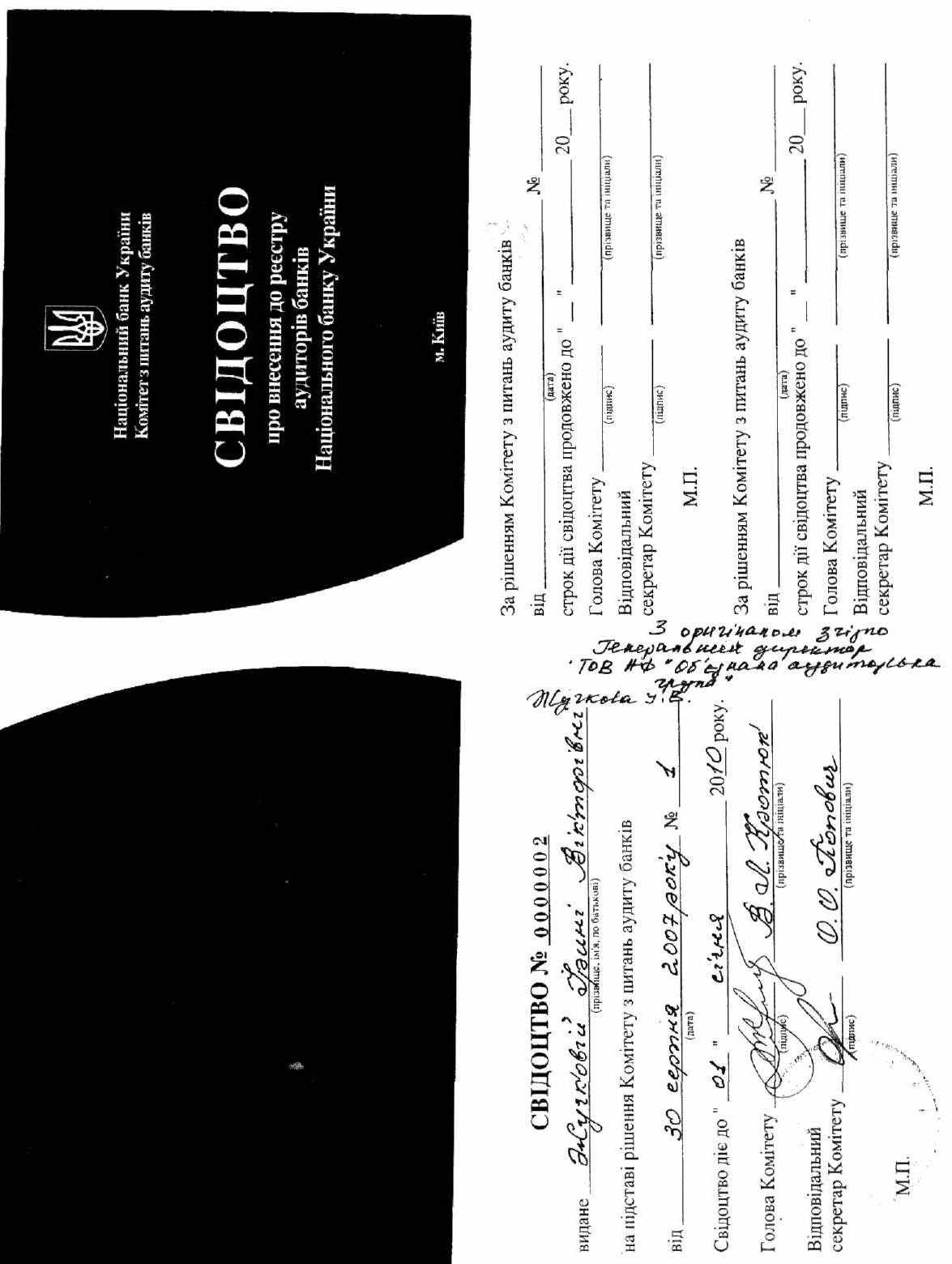

| Свідоцтво про внесення в Реєстр аудиторів та аудиторських фірм, які можуть проводити аудиторські перевірки фінансових установ, що здійснюють діяльність на ринку цінних паперів №75 згідно рішення ДКЦПФР №313 від 13.02.2007 Свідоцтво НБУ на право здійснення аудиту банків № 0000002, (рішенням Комітету з питань аудиту банків №1 від 30.08.2007 р.) | | |

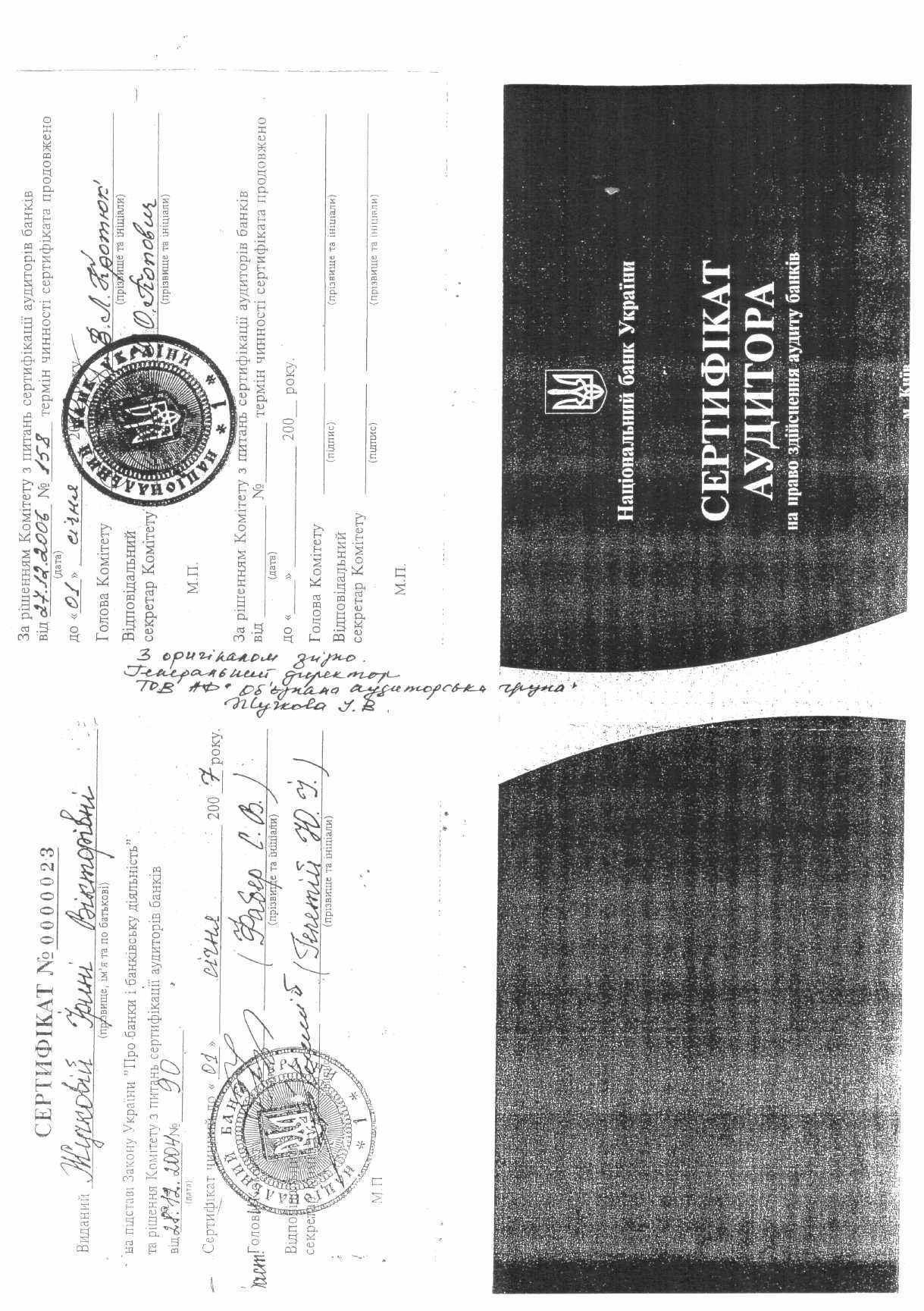

| Сертифікат НБУ на право здійснення аудиту банків № 0000023 від 28.12.2004, (продовжено рішенням Комітету з питань сертифікації аудиторів банків №158 від 27.12.2006 р.) | | |

| Свідоцтво ДКЦПФР про внесення до реєстру аудиторів фінансових установ, що надають послуги на ринку цінних паперів серія АА №514 від 26.01.2005. | | |

Київ, 30 березня 2009 р.